地対空ミサイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

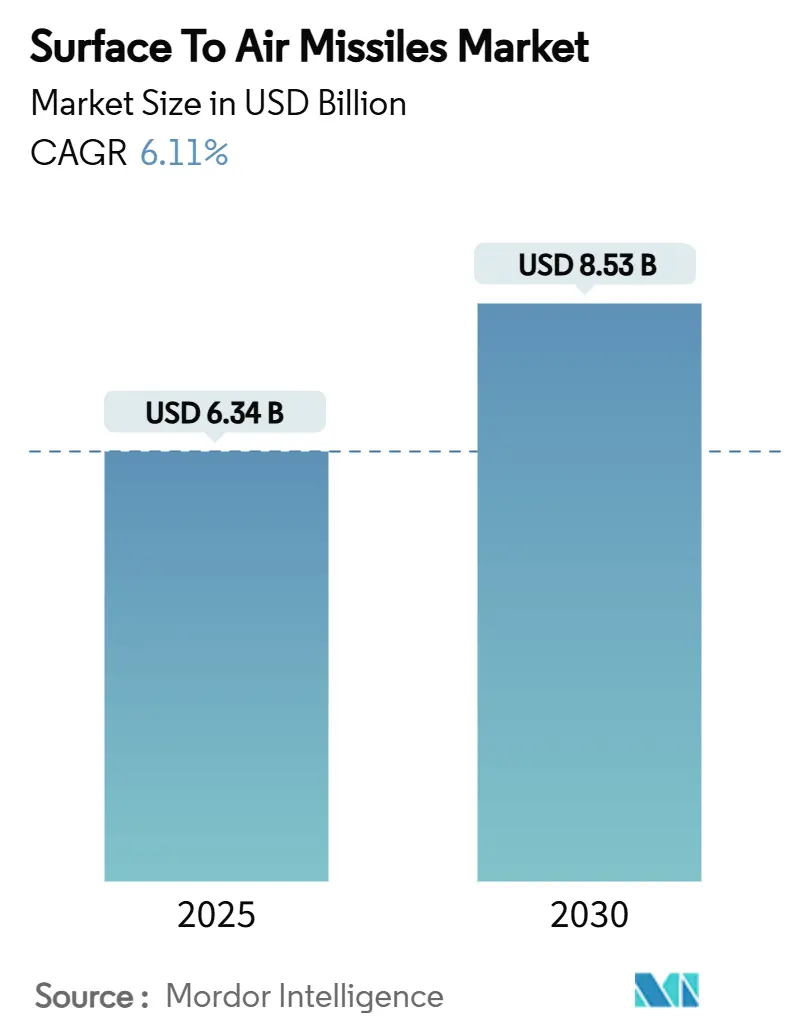

| 市場規模 (2025) | 6.34 十億米ドル |

| 市場規模 (2030) | 8.53 十億米ドル |

| 成長率 (2025 - 2030) | 6.11% CAGR |

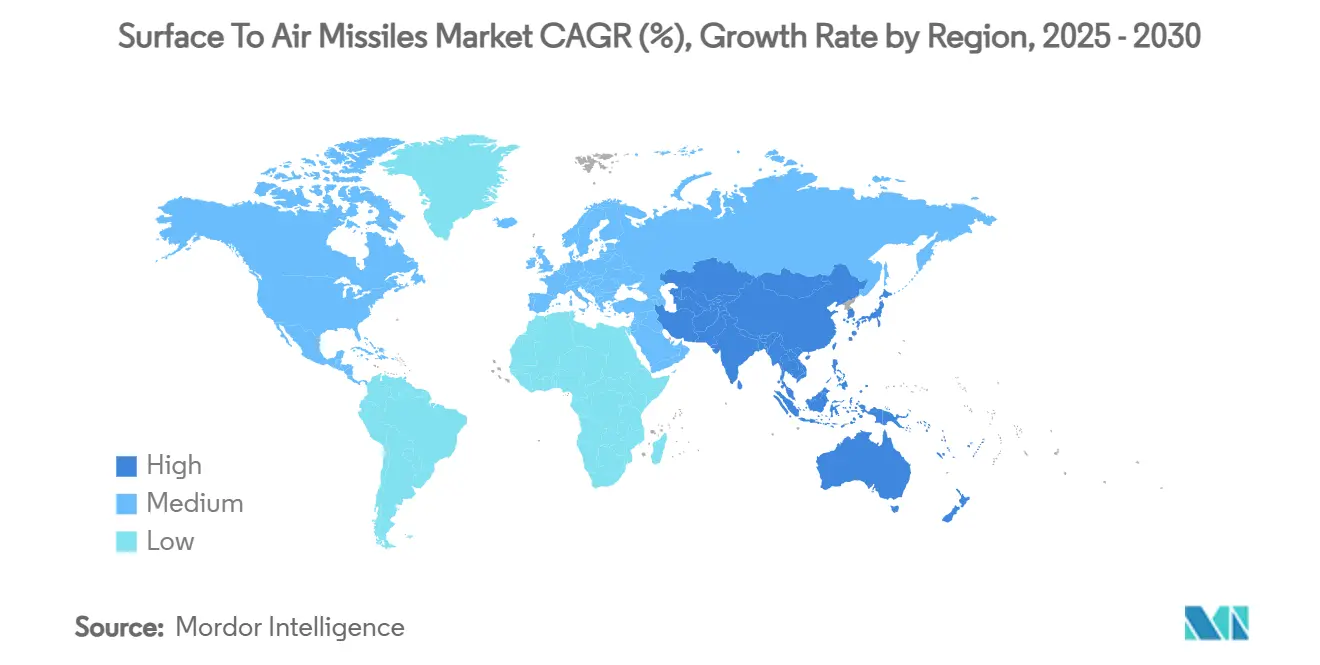

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

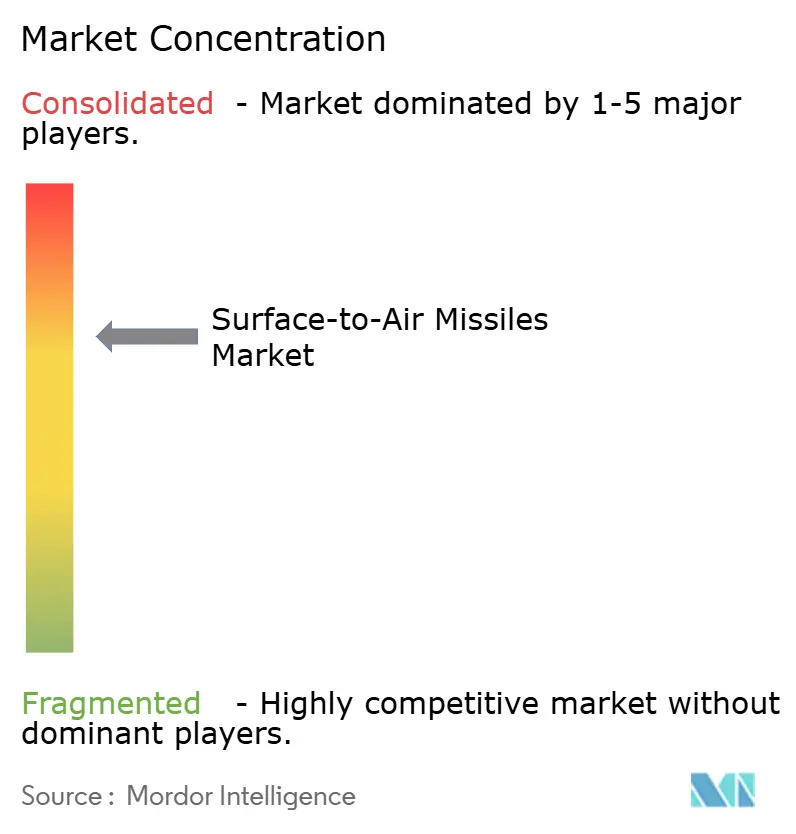

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地対空ミサイル市場分析

地対空ミサイル市場規模は2025年に64億米ドルと推定され、CAGR 6.11%で拡大し、2030年までに85億3,000万米ドルに達すると見込まれています。地政学的緊張の高まり、大国間競争の再燃、防空ネットワークの急速な近代化が、新たな迎撃ソリューションへの支出を牽引する主要な力となっています。米国、NATO、東アジア、中東における継続的な予算増加が、高性能および費用対効果の高いミサイルシステムの調達パイプラインを拡大する一方、センサー、シーカー、推進技術の進歩が性能基準を再定義しています。無人航空機、巡航ミサイル、最新世代の極超音速兵器に関する懸念も、短時間での交戦が可能な多層型・ネットワーク対応アーキテクチャへの移行を促しています。特に固体ロケットモーターにおける継続的なサプライチェーンの制約が、主要請負業者が生産拡張性を確保するための新たなパートナーシップを形成する競争戦略を形成しています。

主要レポートの要点

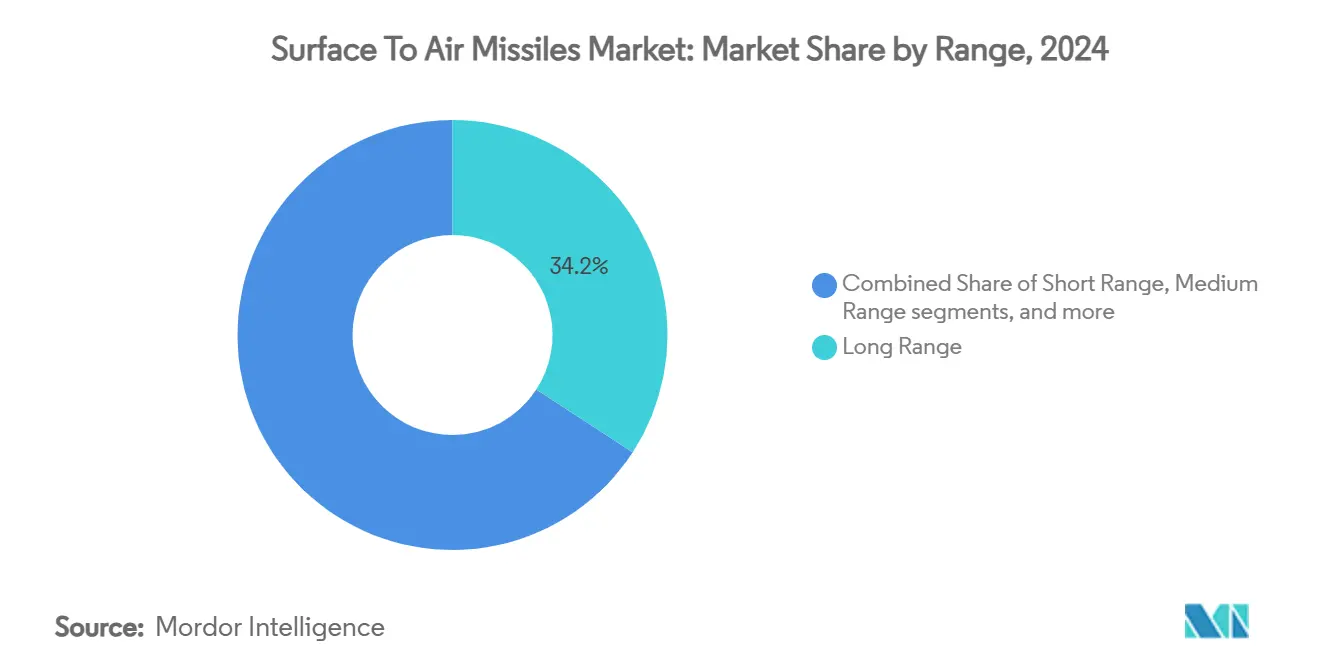

- 射程別では、長距離システムが2024年の地対空ミサイル市場シェアの34.18%を占め、延伸射程型は2030年にかけて最高のCAGR 8.76%を記録すると予測されています。

- 発射プラットフォーム別では、移動式/陸上車両搭載型プラットフォームが2024年の地対空ミサイル市場において最大の38.65%の収益シェアを保持しました。一方、艦艇搭載型プラットフォームは2030年にかけて最速のCAGR 7.21%を記録すると予測されています。

- 推進方式別では、固体推進が2024年の地対空ミサイル市場規模の71.20%を占め、ラムジェット/スクラムジェット技術は同期間にCAGR 8.18%で加速しています。

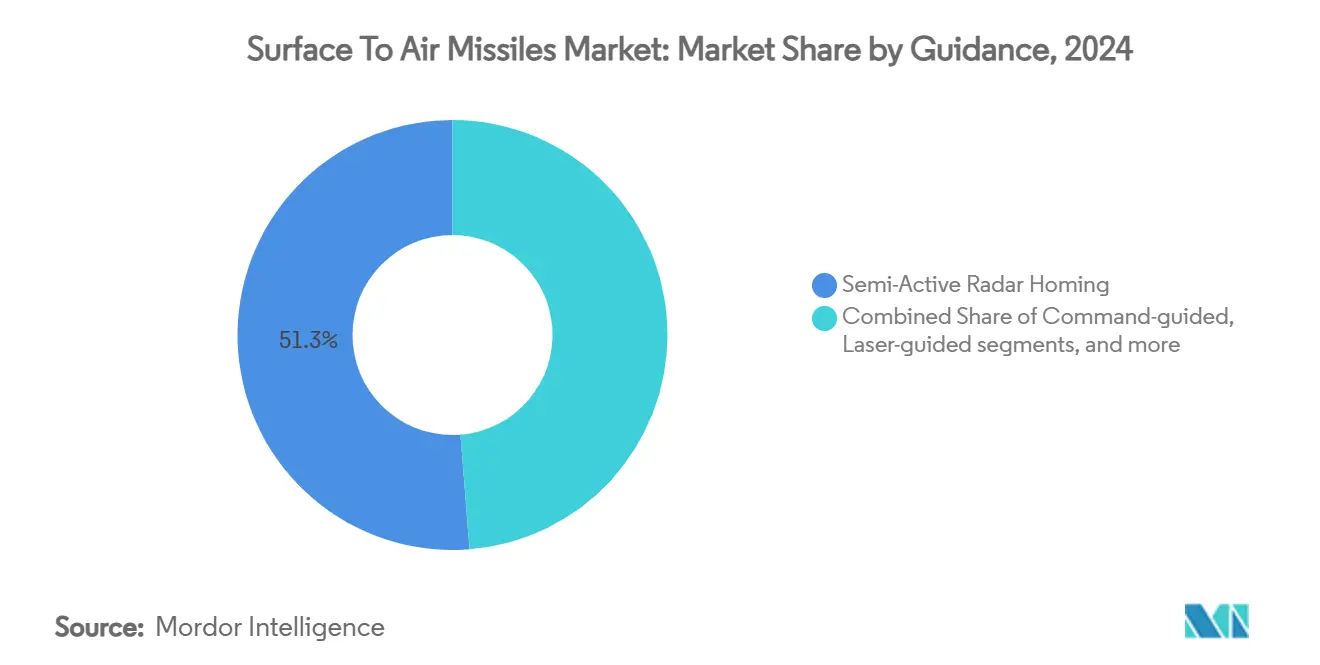

- 誘導方式別では、セミアクティブレーダーホーミングが2024年に41.01%のシェアを獲得し、レーザー誘導システムは2030年にかけてCAGR 7.65%で最速の成長を示しています。

- 速度クラス別では、超音速ミサイルが2024年の販売の56.71%を占め、極超音速迎撃ミサイルは2030年にかけてCAGR 8.33%で増加しています。

- 地域別では、北米が2024年に32.78%のシェアで地対空ミサイル市場を支配し、アジア太平洋地域は2030年にかけてCAGR 8.75%で成長すると予測されています。

世界の地対空ミサイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大国間競争の激化による防衛支出の増加 | +1.8% | NATO、アジア太平洋、中東に集中したグローバル | 中期(2〜4年) |

| 老朽化した地対空ミサイルシステムの加速的な更新・近代化 | +1.5% | 北米、欧州、一部のアジア太平洋諸国 | 長期(4年以上) |

| 高度な迎撃能力を必要とするUAV、巡航ミサイル、極超音速兵器からの脅威の増大 | +2.1% | グローバル、特に東欧、中東、インド太平洋 | 短期(2年以内) |

| 統合防空のためのネットワーク対応型協調交戦アーキテクチャの採用拡大 | +1.2% | NATO加盟国および先進的なアジア太平洋軍 | 中期(2〜4年) |

| 発展途上の防衛市場におけるキャニスター化・道路移動型発射プラットフォームの急速な展開 | +0.9% | アジア太平洋、中東、新興市場 | 中期(2〜4年) |

| 国内産業参加と能力構築を促進する政府主導の共同開発プログラム | +0.7% | インド、韓国、欧州連合、一部の中東諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大国間競争の激化による防衛支出の増加

主要大国は多層防空の再構築に前例のない資金を投入しています。NATOが2035年までに集団GDPの5%を防衛に充てるという決意は、最大1兆4,000億米ドルの支出に相当し、その相当部分が冷戦後に軽視されていた地上配備型迎撃ソリューションに充てられています。米国は複数年契約のもとで調達サイクルを加速させ、産業スループットの安定性を保証しています。中東の軍事予算は、地域の主体がエネルギーインフラと都市中枢の防護を強化する中、2024年に21.8%増加して1,954億米ドルに達しました。東アジア各国政府も中国の戦力態勢と長距離精密打撃能力を背景に、支出を6.2%増加させて4,110億米ドルとしました。[1]「中国との緊張が高まる中、東アジアの軍事費が6.2%増加」、日経アジア、nikkei.com その結果生じる需要は、パトリオットなどの高性能システムから、持続不可能なコスト交換比率なしに継続的な作戦を可能にする下位層迎撃ミサイルまで多岐にわたります。近代化の義務と前方展開部隊が、全射程クラスにわたる地対空ミサイル市場を強化しています。

老朽化した地対空ミサイルシステムの加速的な更新・近代化

冷戦時代の迎撃ミサイルが陳腐化に近づいており、緊急の再整備が求められています。ドイツは2024年に、ウクライナ紛争で明らかになった能力ギャップを埋めるため、12億米ドル相当の追加パトリオットバッテリーを発注しました。オランダはキーウに移転した資産を補充しNATOの即応性を維持するため、5億2,900万米ドルのパトリオット契約を締結しました。アジア太平洋地域では、韓国が国産L-SAMプログラムに11億9,000万米ドルを予算計上し、高度40〜60kmで弾道ミサイルを迎撃できる多層防衛構造への勢いを示しています。これらのプログラムは単独の購入ではなく、2030年代まで技術的優位性を確保することを目的とした体系的な戦力刷新の構成要素です。

高度な迎撃能力を必要とするUAV、巡航ミサイル、極超音速兵器からの脅威の増大

安価なドローンの普及と極超音速巡航ミサイルの急速な成熟が、従来の交戦エンベロープに挑戦しています。ワシントンは2025年予算においてマッハ5以上の脅威がもたらす限られた反応時間を認識し、極超音速防衛研究に69億米ドルを配分しました。MD-22などの中国による準宇宙極超音速ドローンのデモンストレーションは、従来のレーダーおよびミサイルシステムが追跡に苦慮する拡大する目標スペクトルを浮き彫りにしています。その結果、調達パイプラインには高高度で機動する飛翔体を撃破するために設計されたマルチモードシーカー、アジャイルデータリンク、高速迎撃ミサイルが増加しています。米国の対無人航空システム市場だけで2024〜2029年にかけて101億米ドルと評価されており、統合された動的・非動的ソリューションへの重点の高まりを示しています。

統合防空のためのネットワーク対応型協調交戦アーキテクチャの採用拡大

ネットワーク中心の教義が防空資源の調整方法を再定義しています。米海軍の協調交戦能力は、分散した部隊に射撃管制品質のトラックを提供し、高速移動する脅威に対する同時・協調ミサイル発射を可能にしています。陸軍の統合戦闘指揮システムは複数のセンサーとエフェクターを融合させ、弾道、巡航、ドローン目標に対する単一の強靭なキルチェーンを確立します。ポーランドによるこのアーキテクチャの選択は、共有された状況認識と改善された大隊レベルの柔軟性を提供するシステムの輸出牽引力を示しています。このようなフレームワークは交戦バブルを拡大し、探知距離を延伸し、弾薬消費率を最適化するため、新たな取得要件の中心となっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替防空システムと比較した高い取得・ライフサイクルコスト | -1.1% | コスト重視市場に集中したグローバル | 中期(2〜4年) |

| 世界的な販売機会を制限するITARおよびMTCRフレームワーク下の厳格な輸出規制 | -0.8% | グローバル、米国および同盟国の輸出業者に影響 | 長期(4年以上) |

| システムの実戦配備と作戦準備態勢を遅らせる長い開発・試験期間 | -0.6% | 先進防衛市場 | 長期(4年以上) |

| プログラムの拡張性に影響する固体ロケットモーター生産のサプライチェーン制約 | -1.3% | グローバル、米国および同盟国の拠点に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替防空システムと比較した高い取得・ライフサイクルコスト

高性能迎撃ミサイルは高い調達・維持コストを伴い、特にドローンやロケット攻撃がより高価なミサイルの斉射を上回る場合に予算を圧迫します。バーレーンは3万米ドルのドローンに対して300万米ドルのパトリオット迎撃ミサイルを発射する際に不利なコスト交換比率に直面しており、これは湾岸全域で共通のジレンマです。[2]「中東諸国にはより安価な航空・ミサイル防衛技術が必要」、ナショナルディフェンスマガジン、nationaldefensemagazine.org 中国のHQ-9のように1バッテリーあたり2億〜4億米ドルで販売される競争力のある価格の代替品が、価格重視地域における米国および欧州の優位性に挑戦しています。指向性エネルギー兵器と安価な動的弾薬は進歩していますが、大規模実戦配備まではまだ数年かかり、短期的な費用対効果のギャップが残っています。

世界的な販売機会を制限するITARおよびMTCRフレームワーク下の厳格な輸出規制

米国兵器リストのカテゴリーIVは地対空ミサイルを厳格な議会通知閾値のもとに置き、リードタイムの応答性を制約し、第三者コンポーネントのライセンス取得を複雑にしています。MTCRの非加盟供給国、特にロシアと中国は、西側輸出業者が承認遅延に直面する地域での契約確保にこれらの制限を利用しています。2025年防衛輸出ハンドブックは、設計段階で技術保護メカニズムを組み込む防衛輸出適性機能の早期導入がリスクの一部を軽減できることを強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

射程別:延伸射程が次世代能力を牽引

長距離システムは2024年にNATOおよびインド太平洋同盟における戦域レベルの防空要件により、地対空ミサイル市場シェアの34.18%を維持しました。しかし延伸射程ミサイルは、オペレーターがスタンドオフ爆撃機やミサイル搭載機に対抗するため150km以上での交戦を求める中、2030年にかけてCAGR 8.76%でセグメントをリードしています。この成長軌跡は、空中早期警戒アセットからのオフボードキューイングを可能にするラムジェット推進の突破口とネットワーク対応誘導と密接に結びついています。

延伸射程型の地対空ミサイル市場規模は極超音速防衛投資とともに拡大する見込みであり、モジュール式ランチャーへの統合がインフラコストを低減します。長距離迎撃ミサイルは重要資産の防護に不可欠であり続けますが、新興の作戦教義はコスト効率を最適化するために中距離および超短距離層と組み合わせています。長期にわたる紛争は、低コスト迎撃ミサイルが大量ドローン攻撃を処理し、高性能ミサイルが弾道または極超音速兵器に対処する多様化した在庫の必要性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

発射プラットフォーム別:海軍近代化が成長を加速

移動式/陸上車両搭載型ソリューションが2024年の収益の38.65%を支配し、対砲火に耐えて迅速に再展開できる高機動バッテリーへの選好を反映しています。艦艇搭載型プラットフォームは、水上艦隊が近代化してエリア防衛役割のための垂直発射能力を追加する中、CAGR 7.21%に向かっています。

欧州とアジアの新型フリゲートおよび駆逐艦の艦隊にはキャニスター化されたCAMM、アスター、スタンダードミサイル迎撃ミサイルが搭載されており、海上配備用途に割り当てられた地対空ミサイル市場規模を拡大しています。固定サイト発射装置は重要インフラに対して引き続き重要ですが、戦場の変化に応じて再配置できる移動式または艦艇搭載型システムに対してますます二次的な位置づけになっています。携帯型防空システム(MANPADS)はニッチな存在であり続け、機動部隊への最後の防護を提供しています。

推進方式別:先進技術が固体燃料の優位性に挑戦

固体燃料モーターが2024年の出荷額の71.20%を占め、その実証済みの堅牢性と低メンテナンスの保管プロファイルを裏付けています。ラムジェットおよびスクラムジェット搭載迎撃ミサイルは、防衛計画担当者が終末機動全体にわたる持続的推力を必要とする極超音速軌道に対処する中、CAGR 8.18%で上昇しています。

固体推進の地対空ミサイル市場シェアは、先進的な高エネルギー材料が複合サイクルエンジンの比推力を向上させるにつれてわずかに縮小する可能性があります。ハイブリッドシステムは技術的に有望ですが、安全性と取り扱いの制約に直面しています。液体推進は兵站上の負担から戦略的または試験環境以外での使用が限られており、極低温推進は国家ミサイル防衛迎撃ミサイルに限定されています。

誘導方式別:レーザーおよび先進シーカーがイノベーションを牽引

セミアクティブレーダーホーミングが2024年の収益の41.01%を保持し、コスト、成熟度、中程度の妨害に対する耐性のバランスを取っています。レーザービームライディングミサイルは、電波妨害への免疫と低被探知性が拒否環境で有利であることが証明される中、2030年にかけてCAGR 7.65%を記録すると予測されています。

マルチモードシーカーに関連する地対空ミサイル市場規模も、オペレーターがステルスまたは混雑した目標に対する柔軟性を求める中で増加しています。自動目標認識のための人工知能(AI)の統合が識別能力と命中確率を向上させ、オペレーターの介入への依存を低減しています。指令誘導および赤外線システムは引き続き特定の役割を担っていますが、その成長はレーダーおよびレーザーセグメントに遅れをとっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

速度クラス別:極超音速能力が交戦パラダイムを再形成

超音速設計が2024年の売上高の56.71%を生み出し、従来の航空機およびミサイルに対する防衛を支援しています。極超音速迎撃ミサイルは現在の納入量のわずかな割合ですが、マッハ5以上で飛行する攻撃兵器に対応する緊急の必要性から、CAGR 8.33%を示しています。

極超音速迎撃ミサイルの開発は、高温材料、リアルタイム誘導アルゴリズム、広帯域センサーカバレッジへの要求を高めています。亜音速迎撃ミサイルの地対空ミサイル市場シェアは低速・低高度の脅威に対して安定しています。しかし、調達の焦点は脅威ベクトルとコストに基づいた適切な対応が可能な混合在庫に向かっています。

地域分析

北米は2024年に32.78%の収益リードを維持し、主にパトリオットPAC-3 MSEおよびIFPCインクリメントに対する米国の複数年契約によって牽引されました。この地域は深い産業基盤、輸出金融ツール、および同盟国への安定した対外有償軍事援助パイプラインから恩恵を受けています。[3]「国防総省が全力投球:米国がPAC-3 MSEミサイル発注を4倍に」、United24メディア、united24media.com 二国間作戦のためのセンサーおよび迎撃ミサイル標準を整合させる防衛開発共有プログラムのもとでのカナダの同期近代化が、北米の需要を強化しています。

アジア太平洋地域は台湾海峡、南シナ海、朝鮮半島における緊張の高まりを反映し、2030年にかけてCAGR 8.75%で最も急速に拡大する地域です。L-SAM、アカシュ-NG、日本のイージスアショア派生型などの地域プログラムは、国産迎撃ミサイルと米国システムを組み合わせて深度と冗長性を確保する三層防衛態勢を示しています。インドのS-500プロメテウスの追求は、既存のS-400カバレッジを補完しながら新興の中国の空気呼吸型脅威を射程外から無力化する野心を示しています。

欧州は米国パトリオットへの継続的な依存と、SAMP/T NGなどの国産ソリューションへの投資の間で選択を迫られています。ベルギーのSAMP/T選択とフランスの8システム発注は、主権的な産業能力への推進力を強調しており、これが大西洋横断のサプライチェーン制約に対するバッファーとなっています。東欧加盟国はウクライナ紛争で露呈したギャップを埋めるため、迅速な納入と相互運用性を優先しています。

中東とアフリカは強固な購買力と深刻な脅威環境を組み合わせています。サウジアラビアの2025年防衛予算780億米ドルと、THAAD、パンツィルS1M、サイレントハンターレーザーを含む150億米ドルの多層システム統合は、ロケット、ドローン、弾道ミサイルを同時に迎撃するための米国、ロシア、中国、欧州技術の融合を示しています。アフリカの近代化はより緩やかで、予算に制約されていますが、エネルギー回廊周辺の重要インフラ保護によって刺激されています。

南米は集中的なイベントセキュリティと国境防護購入を特徴とするニッチな機会にとどまっています。しかし、ブラジルの欧州ミサイルメーカーとの継続的な戦略的パートナーシップは、近隣諸国が老朽化した在庫を更新するにつれて段階的な需要を支援する組立・整備の地域センターを育成する可能性があります。

競争環境

地対空ミサイル市場は中程度の集中度を示しています。Lockheed Martin Corporation、RTX Corporation、MBDA、Almaz–Antey Air and Space Defence Corporation、Israel Aerospace Industries Ltd.の5社の主要請負業者が2024年の世界収益の50%超を共同で支配しました。Lockheed Martin Corporationは2025年第1四半期にミサイル受注で100億米ドルを確保し、研究開発、サプライチェーンレバレッジ、ロビー活動リソースにおける規模の優位性を示しました。[4]「Lockheed Martinが先進航空・ミサイルシステム契約で100億米ドルを報告」、アーミーレコグニション、armyrecognition.com 固体モーターのボトルネック解消に努めるレイセオンは、NammoとAvioを取り込むマルチソース戦略を確立し、過負荷の国内基盤への依存を低減しました。

欧州メーカーは全方位レーダー、少ない乗員数、迅速な展開によって差別化しています。SAMP/T NGの360度レーダーとモジュール式ブースターオプションは、大隊レベルでのパトリオットの優位性に挑戦しています。韓国の生産者は低い労働コストと機敏な意思決定サイクルを活用し、PAC-3に匹敵する性能をより低価格で提供することで輸出シェアを獲得しており、能力と費用対効果のバランスを取る市場で共鳴しています。

イノベーションの焦点は人工知能、自律型シーカーの更新、迎撃あたりの繰り返しコストの削減に移行しています。指向性エネルギーを探求する企業は交戦ミックスを破壊する態勢にありますが、量産対応プラットフォームは2025〜2030年の期間内にミサイルに取って代わるのではなく共存する可能性が高いです。ホワイトスペースのイノベーションは垂直離着陸ドローン迎撃機や商業船向けに設計されたコンテナ化発射セルにまで及び、機敏な企業に追加の収益源を提供しています。

地対空ミサイル産業リーダー

Lockheed Martin Corporation

RTX Corporation

MBDA

Almaz–Antey Air and Space Defence Corporation

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:国防省(MoD)はBharat Dynamics Limited(BDL)と2,960クロールピー(3億4,250万米ドル)相当の契約を締結し、インド海軍に中距離地対空ミサイル(MRSAM)を供給することとなりました。

- 2024年11月:米陸軍はLockheed Martinに契約変更を発注し、パトリオット先進能力3(PAC-3)ミサイルセグメント強化型ミサイルの年間生産能力を550発から650発に増加させ、世界的な需要に対応し戦闘員および同盟国の防空能力を強化しました。

- 2024年10月:サウジアラビア国防省は6つの防空システムを軍に統合したと発表しました。これらの多国籍システムの展開により、弾道ミサイル、ドローン、精密誘導兵器に対する同国の防衛能力が強化されます。

世界の地対空ミサイル市場レポートの範囲

| 超短距離 |

| 短距離 |

| 中距離 |

| 長距離 |

| 延伸射程 |

| 携帯型 |

| 移動式/陸上車両搭載型 |

| 固定サイト地上設備 |

| 艦艇搭載型 |

| 固体 |

| 液体 |

| ハイブリッド |

| 極低温 |

| ラムジェット/スクラムジェット |

| 指令誘導 |

| セミアクティブレーダーホーミング |

| 赤外線(IR)ホーミング |

| レーザー誘導 |

| 亜音速 |

| 超音速 |

| 極超音速 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 射程別 | 超短距離 | ||

| 短距離 | |||

| 中距離 | |||

| 長距離 | |||

| 延伸射程 | |||

| 発射プラットフォーム別 | 携帯型 | ||

| 移動式/陸上車両搭載型 | |||

| 固定サイト地上設備 | |||

| 艦艇搭載型 | |||

| 推進方式別 | 固体 | ||

| 液体 | |||

| ハイブリッド | |||

| 極低温 | |||

| ラムジェット/スクラムジェット | |||

| 誘導方式別 | 指令誘導 | ||

| セミアクティブレーダーホーミング | |||

| 赤外線(IR)ホーミング | |||

| レーザー誘導 | |||

| 速度クラス別 | 亜音速 | ||

| 超音速 | |||

| 極超音速 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

地対空ミサイル市場は2030年までにどの程度の規模に達しますか?

CAGR 6.11%の予測に基づき、2030年に85億3,000万米ドルに達すると予測されています。

2030年に向けて最も急速に成長する発射プラットフォームカテゴリーはどれですか?

艦艇搭載型プラットフォームは複数の海洋大国における艦隊近代化により、最速のCAGR 7.21%を記録しています。

予測期間を通じて最も高い成長を記録する地理的地域はどこですか?

アジア太平洋地域は領土安全保障の要請と大規模な近代化推進によって牽引され、CAGR 8.75%で成長しています。

現在の迎撃ミサイル納入において固体燃料モーターはどの程度支配的ですか?

固体推進は2024年の出荷額の71.20%を占めましたが、ラムジェットおよびスクラムジェットソリューションの台頭によりそのシェアはゆっくりと侵食されています。

ネットワーク対応型防空アーキテクチャへの需要を牽引しているものは何ですか?

大量ドローン群および極超音速ミサイルに対する協調交戦の必要性が、複数のセンサーとエフェクターを融合する統合指揮システムの採用を促進しています。

最終更新日: