地対地ミサイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.97 十億米ドル |

| 市場規模 (2030) | 15.31 十億米ドル |

| 成長率 (2025 - 2030) | 6.89% CAGR |

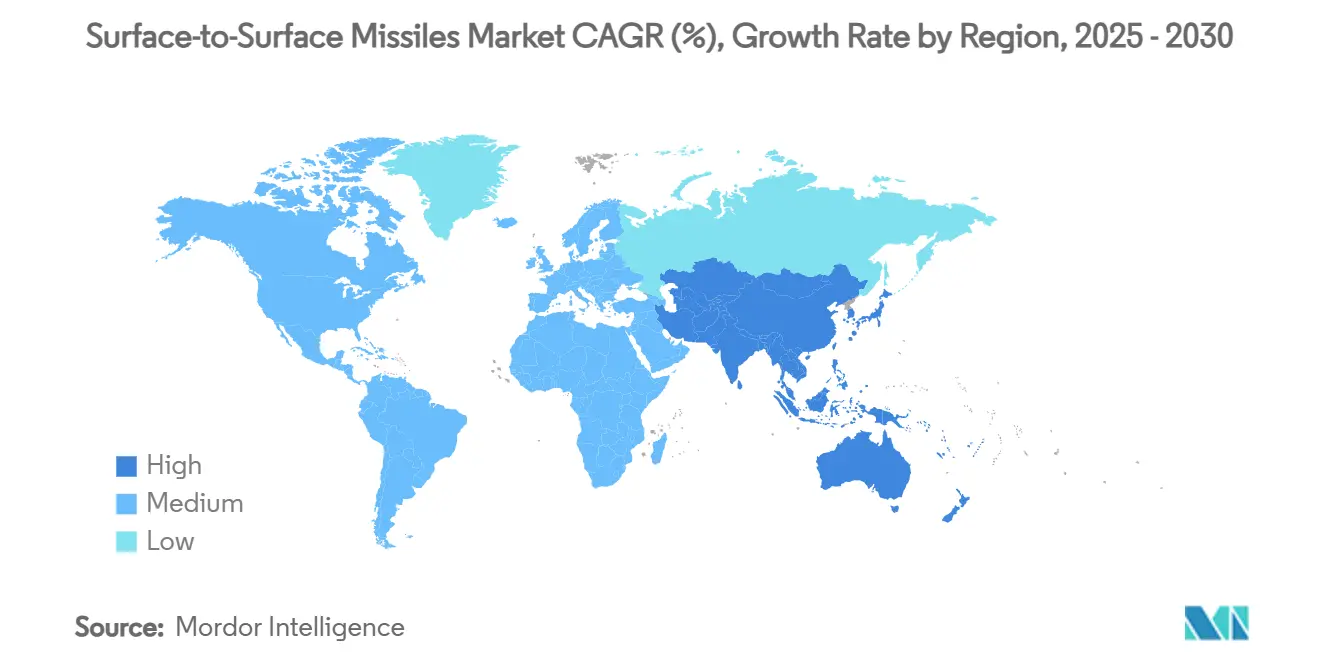

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

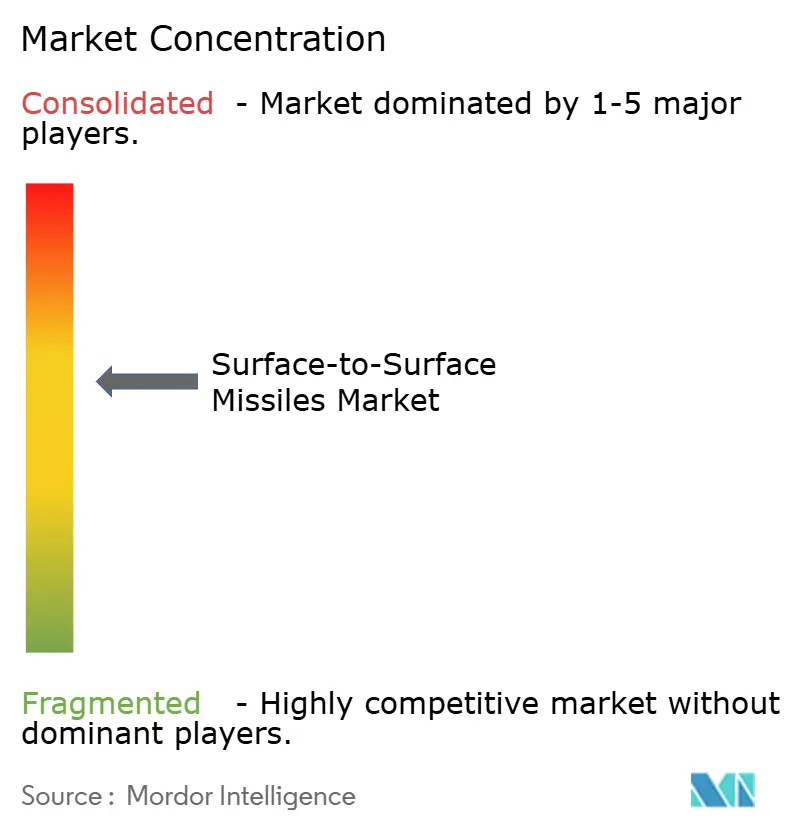

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地対地ミサイル市場分析

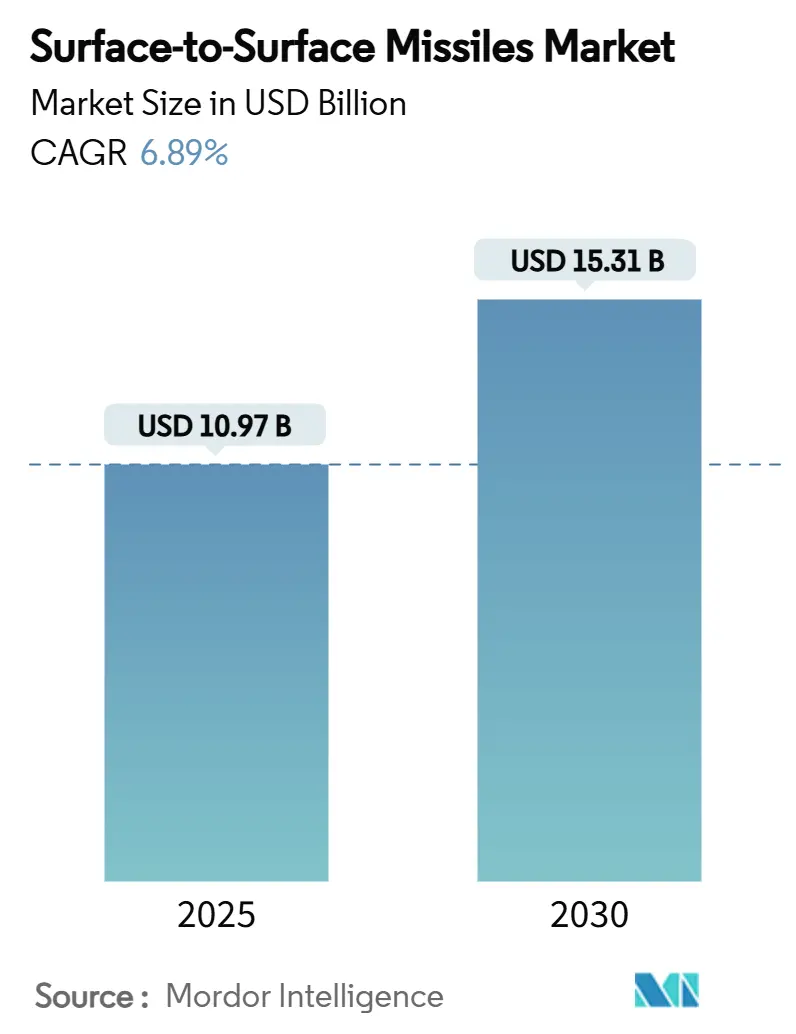

地対地ミサイルの市場規模は2025年に109億7,000万米ドルとなり、2030年までに153億1,000万米ドルに達すると予測されており、評価期間全体でCAGR 6.89%に相当します。大国間の競争激化、安定した国防支出、そして冷戦時代の老朽化した在庫を更新するという戦略的必要性が需要を押し上げ続けています。固体推進剤システムは保管性と即応性に優れているため現在の主流となっており、一方でラムジェットおよびスクラムジェット推進を基盤とする極超音速プログラムは最も急成長している技術ニッチを形成しています。アジア太平洋地域は、中国・インド・日本の軍近代化計画を背景に最も急速な地域拡大を記録しています。一方、北米は米国の持続的な調達パイプラインにより最大の収益基盤を維持しています。プログラム支出の可視性、保護された国内産業基盤、そして移動式・生存性の高い発射機への明確な選好が、地対地ミサイル市場における安定した中一桁台の成長見通しを支えています。

主要レポートのポイント

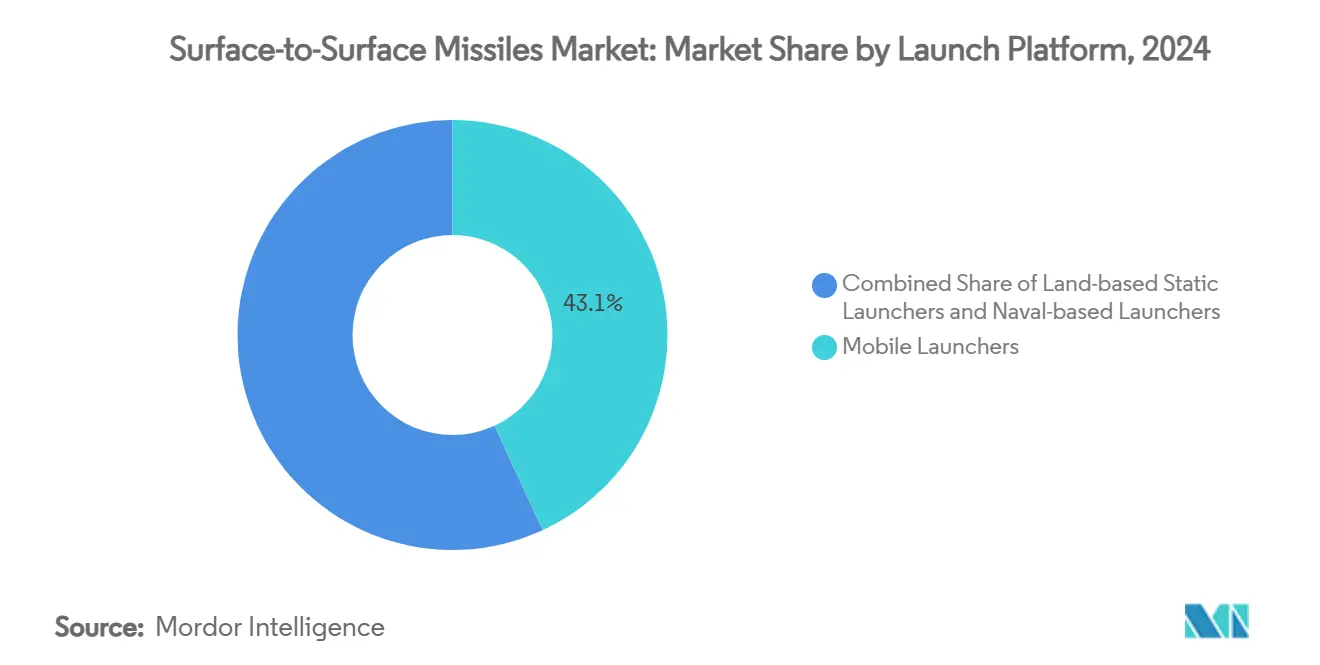

- 発射プラットフォーム別では、移動式発射機が2024年の地対地ミサイル市場シェアの43.11%を占め、艦艇搭載型発射機は2030年にかけてCAGR 7.86%で拡大する見込みです。

- 射程クラス別では、短距離ミサイルが2024年の地対地ミサイル市場で38.65%のシェアを占め、中距離システムは2030年にかけてCAGR 8.12%で拡大する予測です。

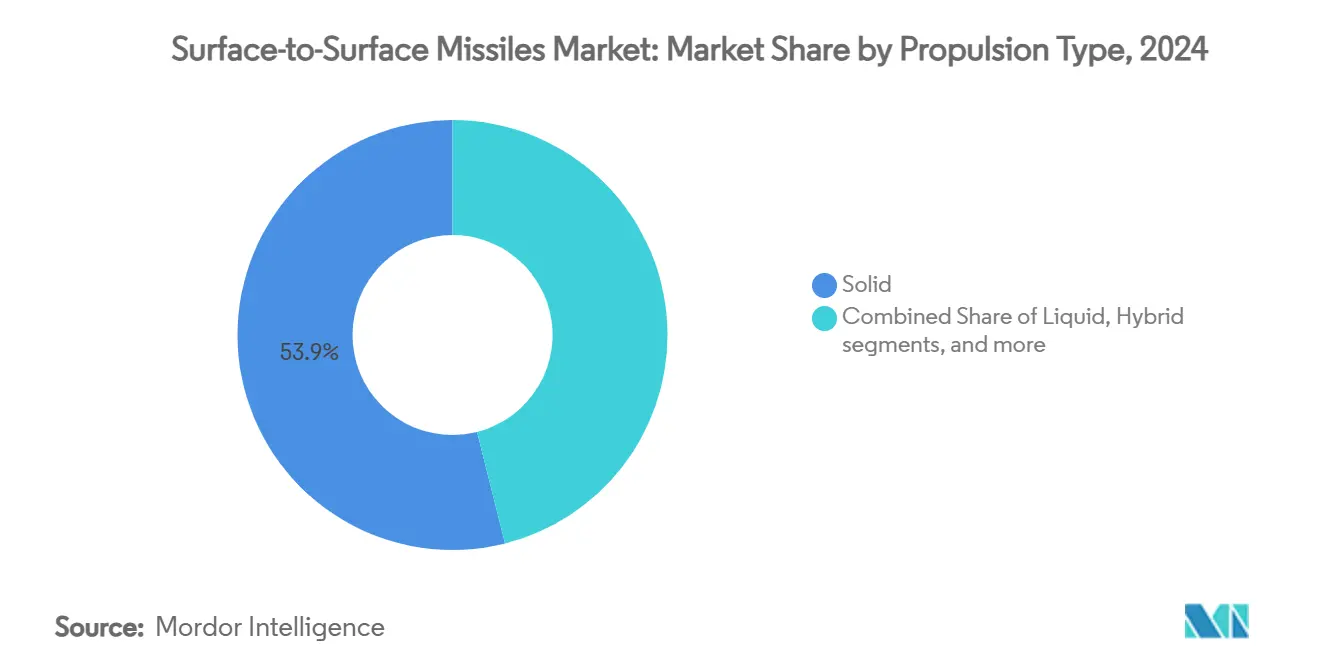

- 推進方式別では、固体燃料設計が2024年の地対地ミサイル市場シェアの53.92%を占め、ラムジェット・スクラムジェットプラットフォームはCAGR 9.01%で成長しています。

- 誘導方式別では、慣性航法が2024年に40.15%の収益シェアでトップとなり、衛星・GPS誘導ミサイルは2030年にかけてCAGR 8.23%と最高の予測成長率を記録しています。

- 速度クラス別では、超音速プラットフォームが2024年収益の43.72%を生み出し、極超音速システムは2030年にかけてCAGR 9.25%のペースで成長しています。

- 地域別では、北米が2024年売上高の33.10%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 8.31%を記録する見込みです。

世界の地対地ミサイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大国間競争の激化に伴う国防予算の増加 | +1.8% | 世界全体、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 老朽化した弾道ミサイル在庫の近代化・更新の加速 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| マルチドメイン作戦における精密誘導長距離打撃能力への需要拡大 | +1.4% | インド太平洋および欧州の戦域 | 中期(2〜4年) |

| 国産ミサイル開発プログラムへの世界的な重点の高まり | +0.9% | アジア太平洋および中東 | 長期(4年以上) |

| 分散発射戦術を可能にする道路移動式輸送起立発射機(TEL)の普及 | +0.7% | 世界全体、特に競合地域 | 短期(2年以内) |

| 小型化された航法・誘導技術の進歩 | +0.6% | 世界全体、技術主導の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大国間競争の激化に伴う国防予算の増加

世界の国防配分は同等国家間の戦争態勢へと決定的にシフトしました。米国の2025会計年度の国防費上限は8,860億米ドルに達し、そのうち334億米ドルがミサイルの調達・開発に充当されました。中国の軍事支出は3,000億米ドルを超え、現在年間700発以上のイスカンデル級ミサイルを生産する大量生産ラインにリソースを投入しています。欧州の支出は2024年に18%増加し、ドイツは近代化プログラムのために2030年までに850億ユーロ(998億米ドル)を確保しました。長距離打撃資産の調達加速は、近同等国家の脅威を抑止するための緊急の取り組みを反映しています。複数年にわたる強固な資金コミットメントはサプライヤーに予測可能な生産見通しを提供し、地対地ミサイル市場の安定した需要基盤を強化しています。

老朽化したミサイル在庫の近代化・更新の加速

冷戦時代の兵器庫は、信頼性・生存性・精度の指標において陳腐化が顕著です。米陸軍はMGM-140 ATACMSを退役させ、精密打撃ミサイルへの移行を進め、現行の発射車両に適合させながら作戦射程を2倍に拡大しました。ロシアはイスカンデルの生産を3倍に増やして老朽化した装備を更新し、インドは旧プリトヴィ級の後継として国産固体燃料プラライを配備しました。これらの近代化サイクルは通常15〜20年にわたり、直近の危機を超えた定期的な調達機会を保証します。製造業者にとって、この転換は低マージンの維持整備業務をより高付加価値の新規製造契約に置き換えるものであり、地対地ミサイル市場の拡大を持続させます。

マルチドメイン作戦における精密誘導長距離打撃能力への需要拡大

現代の教義は、陸・海・空・宇宙・サイバーにわたる同期した効果を求めています。マルチモードシーカーを搭載した長距離ミサイルは現在、サブメートル精度で目標を打撃し、過密な戦域での付随的損害を最小化しています。米海軍は無人標的機から発射された固体燃料ラムジェットの実証試験に成功し、極超音速推進と自律型プラットフォームの将来的な組み合わせを示しました。[1]「米海軍、無人機からの先進固体燃料ラムジェット試験に成功」、Defence-Industry Europe、defence-industry.eu 日本はトマホークミサイルを調達し、国産の反撃資産を開発しており、スタンドオフ抑止に向けた地域的なシフトを示しています。人工知能対応の誘導パッケージにより、流動的な戦場における動的目標指定を支援するリアルタイムの再目標指定が可能となっています。このプレミアム能力の組み合わせは平均販売価格を引き上げ、地対地ミサイル市場で見られる価値増大を強化しています。

国産ミサイル開発プログラムへの世界的な重点の高まり

輸出規制体制は新興国に対して国内設計・生産能力の育成を促しています。インドのブラモスNGは2025年にマッハ4.5の性能で生産に入り、ブラモスIIの極超音速開発はインド・ロシアのパートナーシップのもとで進展しました。韓国はヒョンム・ファミリーを前進させ、トルコはTAYFUNシリーズの野外試験を実施し、自立に向けた広範な転換を示しています。優遇的な国内調達政策がこれらのプログラムを保護し、外国の主要企業にとっての輸出可能な市場規模を制限する一方で、世界的な設置基盤を拡大し、地対地ミサイル市場のアフターマーケット機会を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際ミサイル技術体制に基づく厳格な輸出規制 | -0.8% | 世界全体、非同盟国に影響 | 長期(4年以上) |

| 極超音速・デュアルユースシステムの高い開発・ライフサイクルコスト | -0.6% | 先進技術市場 | 中期(2〜4年) |

| 主要推進剤原料・材料の世界的なサプライチェーン不足 | -0.4% | 世界全体、アジア太平洋の製造拠点に深刻な影響 | 短期(2年以内) |

| 先進ミサイル防衛システムの展開がもたらす運用上の課題 | -0.3% | 地域的、主に攻撃ミサイルの有効性に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際ミサイル技術体制に基づく厳格な輸出規制

35カ国が参加するミサイル技術管理レジームは、射程300km・搭載量500kgを超えるカテゴリーIシステムに対して推定的拒否規則を課しています。連邦規則集(CFR)第15編第742.5条に基づく米国の規制は、関連するハードウェア・ソフトウェア・データのライセンス取得を義務付け、対象顧客層を分断しています。[2]「15 CFR § 742.5 – ミサイル技術」、コーネル大学ロースクール、law.cornell.edu コンプライアンス義務は管理上のオーバーヘッドを増大させ、特に専門的な輸出規制チームを持たない中小企業にとって取引サイクルを遅延させます。その結果、サプライヤーと顧客のペアリングは条約同盟国を中心とし、世界的な普及を制限して地対地ミサイル市場の上昇モメンタムを抑制しています。

極超音速・デュアルユースシステムの高い開発・ライフサイクルコスト

極超音速プロジェクトは特殊材料、高度な計算流体力学ツール、および専用試験インフラを必要とします。米空軍の空中発射型即応兵器プログラムは一時的な中止前にコストが50%以上増加し、予算上のリスクを浮き彫りにしました。核または通常弾頭を搭載可能なデュアルユースミサイルは、追加のセキュリティおよび認証レイヤー、スケジュールの延長、総所有コストの膨張に直面します。高い参入障壁は競争を資金力のある主要請負業者と国家支援機関に限定し、地対地ミサイル市場のイノベーションの多様性を損ない、成長ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発射プラットフォーム別:移動式の優位性が生存性を牽引

移動式発射機は2024年収益の43.11%を生み出し、敵の目標指定を複雑にする道路上での隠蔽と頻繁な再配置への選好を支えています。北朝鮮の12軸車両と中国のDF-17道路移動式ユニットは、移動性が戦域射程の兵器にまで及ぶことを示しています。艦艇搭載型プラットフォームは、外洋艦隊の拡張と海上資産が地上ミサイル防衛を回避できるという確実性に支えられ、最も急速な増分的成長を示しています。

艦艇搭載型垂直発射セルは多目的の柔軟性を提供し、単一のアーキテクチャ内で巡航ミサイルと弾道ミサイルの両方の搭載を可能にします。潜水艦の魚雷管から発射される弾道ミサイルを活用するオプションも生存性を広げます。その結果、艦艇搭載型展開の収益は2030年に32億米ドルに達すると予想され、海洋化システムへのサプライヤーの意欲を強化しています。固定式サイロは核武装国の戦略的抑止において引き続き重要です。しかし、移動性が生存性と同義となるにつれ、地対地ミサイル市場におけるそのシェアは縮小する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

射程別:中距離需要の拡大にもかかわらず短距離システムがリード

短距離ミサイルは2024年に38.65%の収益を獲得し、300km以内の戦術的縦深射撃任務の中核であり続けています。この射程帯の地対地ミサイル市場規模は2025年に42億4,000万米ドルに達し、2030年には56億9,000万米ドルと予測されており、高テンポの戦場運用に必要な数量によって支えられています。旧来の多連装ロケット砲発射機との相互運用性が取得コストを管理可能な水準に保ち、大量購入を促進しています。

射程1,000〜5,500kmの中距離兵器は、群島地形が敵のインフラを遠距離に置くインド太平洋戦域の要件に牽引され、CAGR 8.12%と最も急速な成長を示しています。日本のトマホークブロックVの配備決定とオーストラリアの通常弾頭打撃オプションへの取り組みは、新興市場の好機を裏付けています。これらのシステムは戦略的・戦術的任務セットを橋渡しし、一つのプラットフォームでより広範な目標に対応することを可能にします。その結果、中距離の年間生産数は2030年までに900発を超え、地対地ミサイル市場を押し上げると予想されます。

推進方式別:固体燃料の優位性とラムジェットの上昇余地

固体モーターは数年間の保管が可能で、燃料補給のロジスティクスなしに短時間で発射できるため、2024年出荷量の53.92%を占めました。新興の代替技術にもかかわらず、固体推進の地対地ミサイル市場シェアは2030年を通じて50%以上を維持すると予測されています。液体エンジンは、維持負担よりも比推力密度が優先される重量級戦略的役割においてニッチを保持しています。ハイブリッドソリューションは液体酸化剤と固体燃料グレインを組み合わせていますが、スケールアップの障壁に直面しています。

技術的な注目はラムジェットおよびスクラムジェット推進に集まっており、CAGR 9.01%のペースで成長しています。米海軍の2025年の固体燃料ラムジェット飛行試験は、単一パッケージモーターの運用上の利便性を維持しながらマッハ4以上の持続飛行を実現するコンパクトで保管可能な設計を実証しました。インドのブラモスNGおよびブラモスIIのパイプラインは、新興経済国もエアブリージング推進をミサイル防衛への有効な対抗手段として活用していることを確認しています。このデュアルダイナミクスは、地対地ミサイル市場における健全な競争と継続的な研究投資を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

誘導方式別:衛星誘導の急増の中で慣性システムが優位を維持

慣性航法は外部信号から完全に独立しているという電子戦条件下での重要な特性により、2024年売上の40.15%を占めました。高精度のリングレーザーおよびファイバーオプティックジャイロは現在コンパクトなミサイル機体に搭載可能となり、精度を厳格な交戦規則に合致させています。GPS・ガリレオ・北斗を含むマルチコンステレーションサービスが単一プロバイダーへの依存を低減するため、衛星誘導オプションはCAGR 8.23%と最も急速に進歩しています。しかし、妨害への脆弱性により設計者は複合ソリューションの採用を余儀なくされています。

レーダー・赤外線撮像・ミリ波のいずれかを用いた終末誘導シーカーは、移動・強化・深部埋設された目標に対して最終段階での修正を加えます。開発の焦点は、過密な環境での識別を加速する人工知能駆動のシーン照合アルゴリズムへとシフトしています。軍の顧客が冗長性を求めるにつれ、三モード誘導スタックが一般化しつつあり、部品表の価値を高め、地対地ミサイル市場内の平均販売価格を引き上げています。

速度クラス別:超音速のベースラインが極超音速のモメンタムに直面

超音速ミサイルは数十年にわたる実地経験とバランスの取れたコストパフォーマンス指標により、2024年収益の43.72%を形成しました。亜音速巡航設計は持久任務において引き続き重要ですが、防衛側が迎撃能力を高めるにつれてそのシェアは縮小しています。マッハ5以上で飛行する極超音速プラットフォームはCAGR 9.25%と最も急峻な成長率を示しています。米国の空中発射型即応兵器の復活とロシアのキンジャール配備は、他のアクターに同等のプログラムの加速を促し、研究予算を押し上げる技術競争の構図を生み出しています。

これらの速度域での熱力学的負荷は、先進セラミック複合材料・冷却技術革新・新規試験プロトコルを必要とします。製造可能な熱防護システムを実用化したサプライヤーが早期契約を獲得し、材料科学のリーダーシップが今や戦略的であることを反映しています。その結果、極超音速の成熟は地対地ミサイル市場内の価値拡大を推進する最重要の技術エスカレーターとなっています。

地域分析

北米は2024年に33.10%のシェアで収益リーダーの地位を維持し、米国の334億米ドルのミサイル調達ラインとブースター・シーカー・発射機にわたる生産施設によって支えられています。カナダのNORAD近代化は統合指揮統制と共同試験活動への増分的需要をもたらしています。この地域の地対地ミサイル市場規模は、極超音速滑空体の中期ブロック購入が生産成熟に達するにつれ、2030年までに52億米ドルを超える可能性が高いです。

アジア太平洋地域は2030年にかけてCAGR 8.31%と最も急速な成長を示しています。中国の生産能力拡大により年間700発以上の戦域射程ミサイルが生産され、インドのブラモスNGの量産は持続的な国内基盤と潜在的な輸出在庫を確保しています。日本・韓国・オーストラリアはいずれも地域安全保障の変化に対応して長距離精密射撃に資金を投じており、2030年までに年間19億米ドルの増分的な対応可能支出に相当します。この激しい調達テンポはコンポーネントのサプライチェーンを逼迫させ、東南アジア全域で新たな合弁製造拠点の設立を触媒する可能性があります。

欧州は多国間プログラムとMBDAの2024年における過去最高の138億ユーロ(162億米ドル)の受注残によって支えられた堅固な収益基盤を保持しています。仏独の将来戦闘航空システムミサイルと英国主導のストームシャドウの生産能力増強は、研究開発リスクを共有する協調モデルを例示しています。中東は湾岸諸国がTHAADおよびパトリオットPAC-3防衛システムを統合するにつれ、米国および欧州のベンダーを引き付け、攻撃的対抗手段への需要を刺激しています。アフリカの低いながらも増加する支出は、特に平和維持任務における輸出規制適合の短距離システムに関して、初期段階の機会を示しています。

競合環境

地対地ミサイル市場は中程度の集約を示しています。Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、MBDA、Rafael Advanced Defense Systems Ltd.の5社の主要請負業者がシステムレベル収益の大部分を支配しています。Lockheed Martinは2024年に精密打撃ミサイルのロット3および4に対して49億4,000万米ドルの生産契約を獲得し、32億米ドルのJASSM・LRASM上限契約に続いて規模の優位性を強化しました。MBDAの多国籍構造は為替変動をヘッジし、2024年に33%の生産増加で実証されたように多様な欧州受注を獲得することを可能にしています。[3]「過去最高の受注がMBDAの生産を押し上げる」、Defense One、defenseone.com

競争の激しさは極超音速およびシーカーサブシステムで高まっており、積層造形冷却ジャケットや人工知能対応デジタルシーン相関などのニッチ技術を提供する機動力のある中堅サプライヤーが台頭しています。しかし主要企業は長期契約と社内コンポーネントの垂直統合によってフルレート生産を確保し、政府調達者にとって高い切り替えコストを生み出しています。インド・韓国・トルコの国内プレーヤーは自国市場の数量をめぐって競争を激化させ、西側の輸出見通しを狭める一方で推進または誘導の共同開発を中心としたパートナーシップの機会を拡大しています。日本のトマホーク調達に組み込まれた技術移転のような戦略的同盟は、地対地ミサイル市場で現在一般的となっているハイブリッドな競争・協調の相互作用を示しています。

地対地ミサイル産業のリーダー企業

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:日本の防衛省はMitsubishi Heavy Industries, Ltd.と、陸上および海上の目標を攻撃するために設計された長距離地対地ミサイルの開発契約を締結しました。

- 2024年11月:米陸軍はLockheed Martinにパトリオット先進能力3型ミサイルセグメント強化型(PAC-3 MSE)ミサイルの生産能力を増強するための7億5,230万米ドルの契約変更を付与しました。この契約は、PAC-3 MSEの世界的な需要に対応するため、年間生産率を550発から650発に引き上げることを目的としています。

世界の地対地ミサイル市場レポートの調査範囲

| 陸上固定式発射機 |

| 移動式発射機 |

| 艦艇搭載型発射機 |

| 短距離 |

| 中距離 |

| 準中距離 |

| 大陸間 |

| 固体 |

| 液体 |

| ハイブリッド |

| ラムジェット・スクラムジェット |

| 慣性航法 |

| 衛星・GPS |

| 終末誘導 |

| その他 |

| 亜音速 |

| 超音速 |

| 極超音速 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 発射プラットフォーム別 | 陸上固定式発射機 | ||

| 移動式発射機 | |||

| 艦艇搭載型発射機 | |||

| 射程別 | 短距離 | ||

| 中距離 | |||

| 準中距離 | |||

| 大陸間 | |||

| 推進方式別 | 固体 | ||

| 液体 | |||

| ハイブリッド | |||

| ラムジェット・スクラムジェット | |||

| 誘導方式別 | 慣性航法 | ||

| 衛星・GPS | |||

| 終末誘導 | |||

| その他 | |||

| 速度クラス別 | 亜音速 | ||

| 超音速 | |||

| 極超音速 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

弾道地対地ミサイル市場の2025年の価値はいくらですか?

2030年に向けてCAGR 6.89%の予測で109億7,000万米ドルと評価されています。

現在需要を支配している発射プラットフォームはどれですか?

軍が生存性の高い道路移動式資産を重視するため、移動式輸送起立発射機が43.11%の収益シェアを占めています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

中国の大量生産、インドおよび日本の近代化、そしてより広範なインド太平洋の安全保障上の懸念が、2030年にかけてCAGR 8.31%を牽引しています。

最も急速に拡大している推進技術は何ですか?

極超音速を支援するラムジェットおよびスクラムジェットエンジンはCAGR 9.01%で成長すると予測されています。

輸出規制は販売にどのような影響を与えますか?

ミサイル技術管理レジームは長距離ミサイルの移転を制限し、サプライヤーを主に条約同盟国に限定して世界市場へのリーチを縮小しています。

最終更新日: