空対地ミサイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

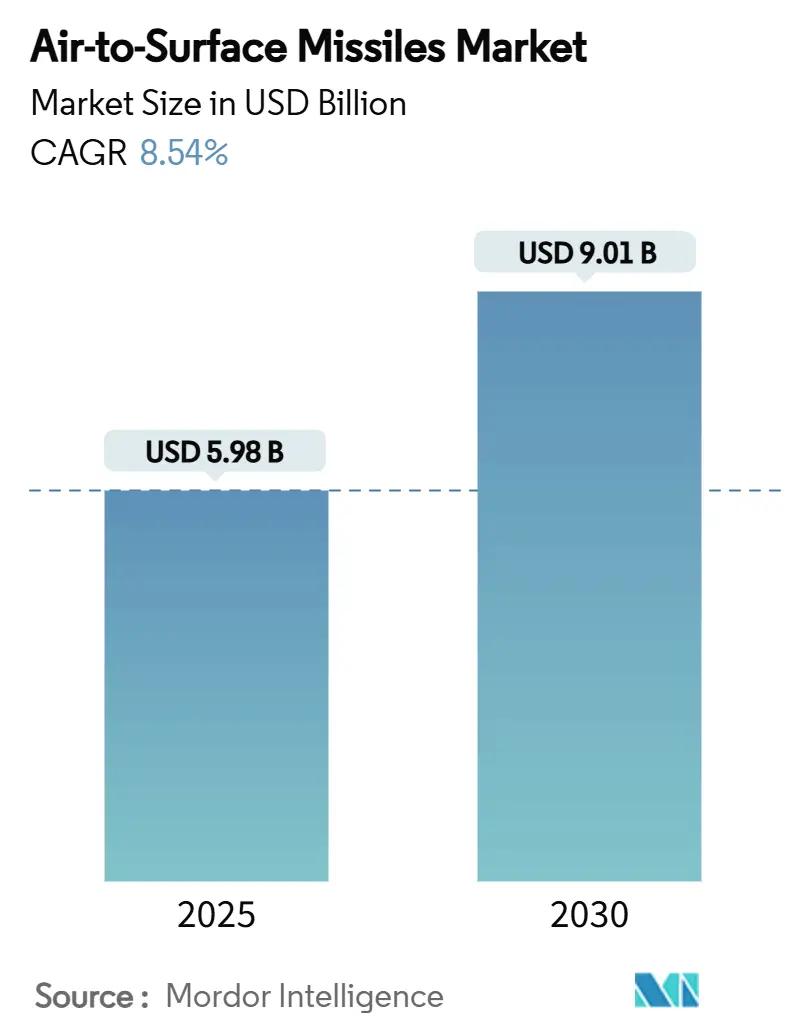

| 市場規模 (2025) | 5.98 十億米ドル |

| 市場規模 (2030) | 9.01 十億米ドル |

| 成長率 (2025 - 2030) | 8.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空対地ミサイル市場分析

空対地ミサイル市場規模は2025年に58億米ドルと評価され、2030年までに90億1,000万米ドルに達すると予測されており、年平均成長率8.54%で拡大します。急速な近代化プログラム、高まる地域的緊張、およびスタンドオフ精密打撃兵器への明確な需要が、この拡大を支えており、各国政府は産業能力投資のリスクを低減するために複数年にわたる発注を行っています。米国防総省が2025年度に要求した298億米ドルの弾薬予算は過去最大規模であり、買い手が在庫補充と次世代システムへの資金調達のために需要シグナルを前倒しする様子を示しています。Northrop Grummanのスクラムジェットエンジンがマッハ5を超えるなど、極超音速推進技術の突破口は意思決定サイクルを短縮し、より重く高速な兵器を搭載できるプラットフォームのアップグレードを促進しています。同時に、AI対応マルチモードシーカーは電子戦に対する生存性を向上させ、戦闘機、爆撃機、無人航空機(UAV)艦隊全体での採用を促進しています。さらに、MBDAだけでも2025年までに生産量を倍増させる計画を持つなど、生産速度の向上は、主要請負業者がより大量かつ長期的な需要環境に対応するために規模を拡大していることを示しています。

主要レポートのポイント

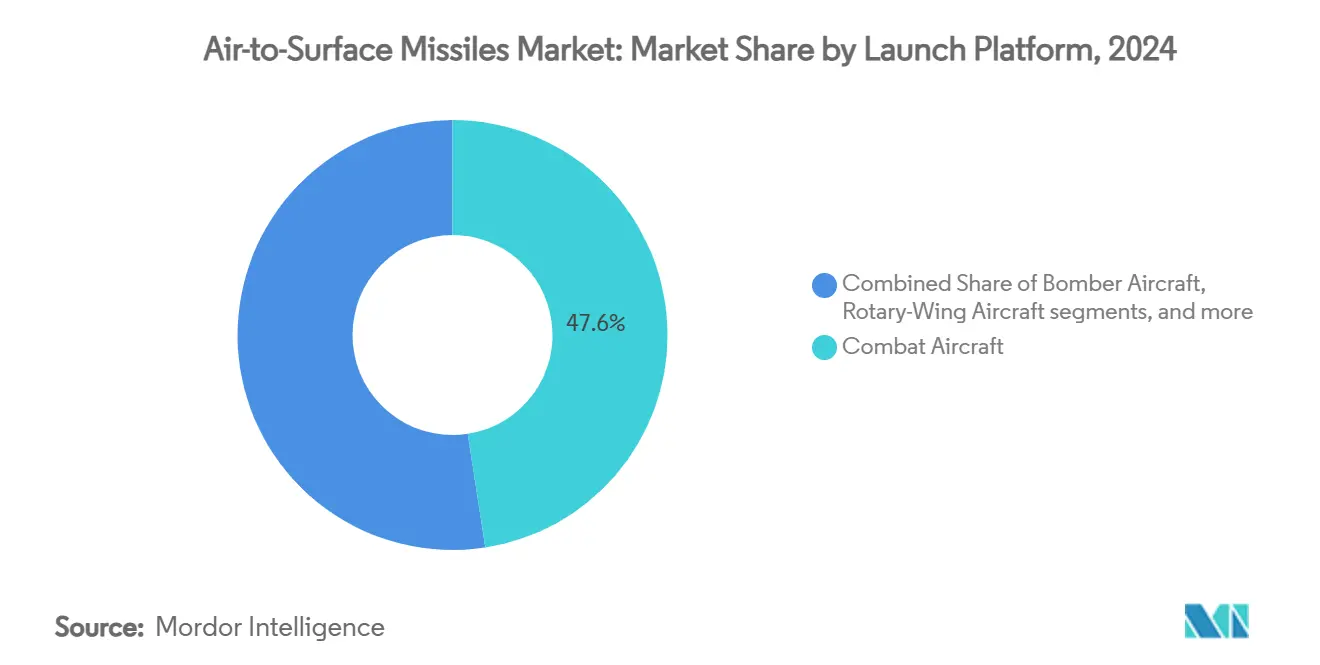

- 発射プラットフォーム別では、戦闘機が2024年の空対地ミサイル市場シェアの47.56%をリードし、UAVは2030年にかけて年平均成長率11.25%で成長すると予測されています。

- 射程別では、中距離ミサイルが2024年の空対地ミサイル市場で49.21%のシェアを占め、長距離型は2030年にかけて年平均成長率10.42%で拡大しています。

- 推進方式別では、固体ロケットが2024年の空対地ミサイル市場で34.75%を占め、ラムジェット・スクラムジェットソリューションは2030年にかけて年平均成長率9.55%で増加しています。

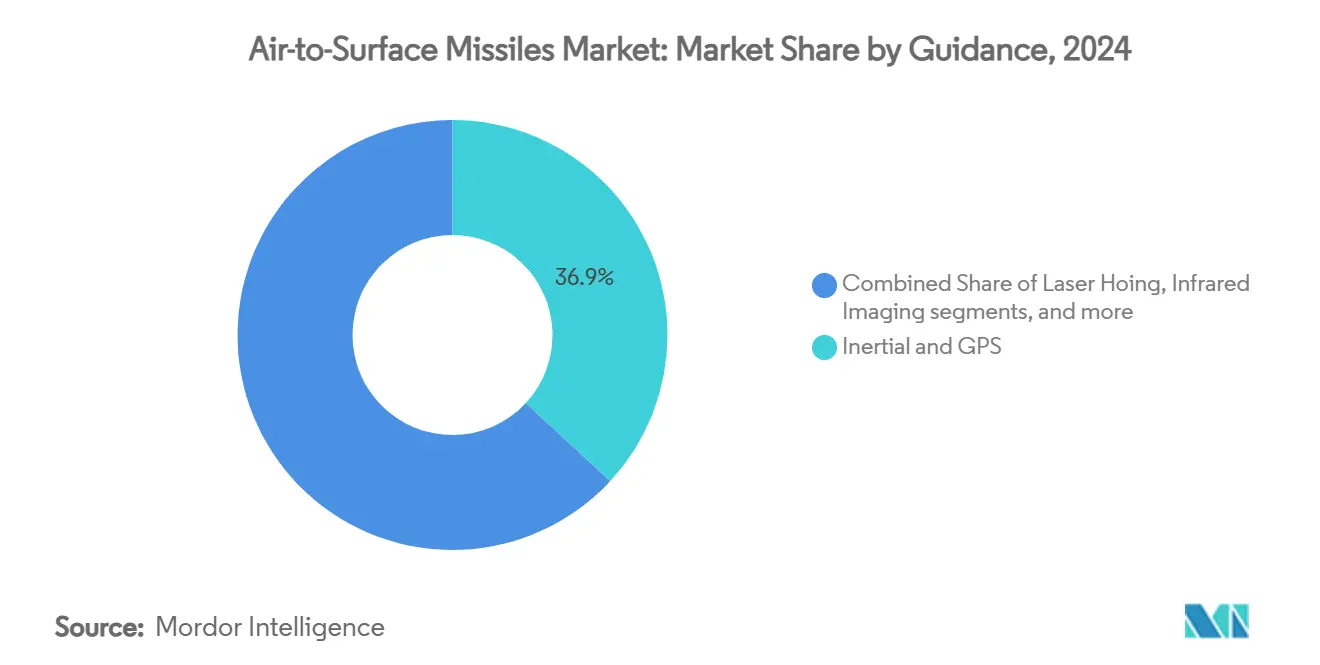

- 誘導方式別では、慣性・GPS複合方式が2024年の空対地ミサイル市場シェアの36.89%を占め、マルチモードシーカーは同期間に年平均成長率9.91%で成長しています。

- 速度クラス別では、亜音速設計が2024年の空対地ミサイル市場規模の58.34%のシェアを維持し、極超音速兵器は2030年にかけて年平均成長率11.80%で成長する見込みです。

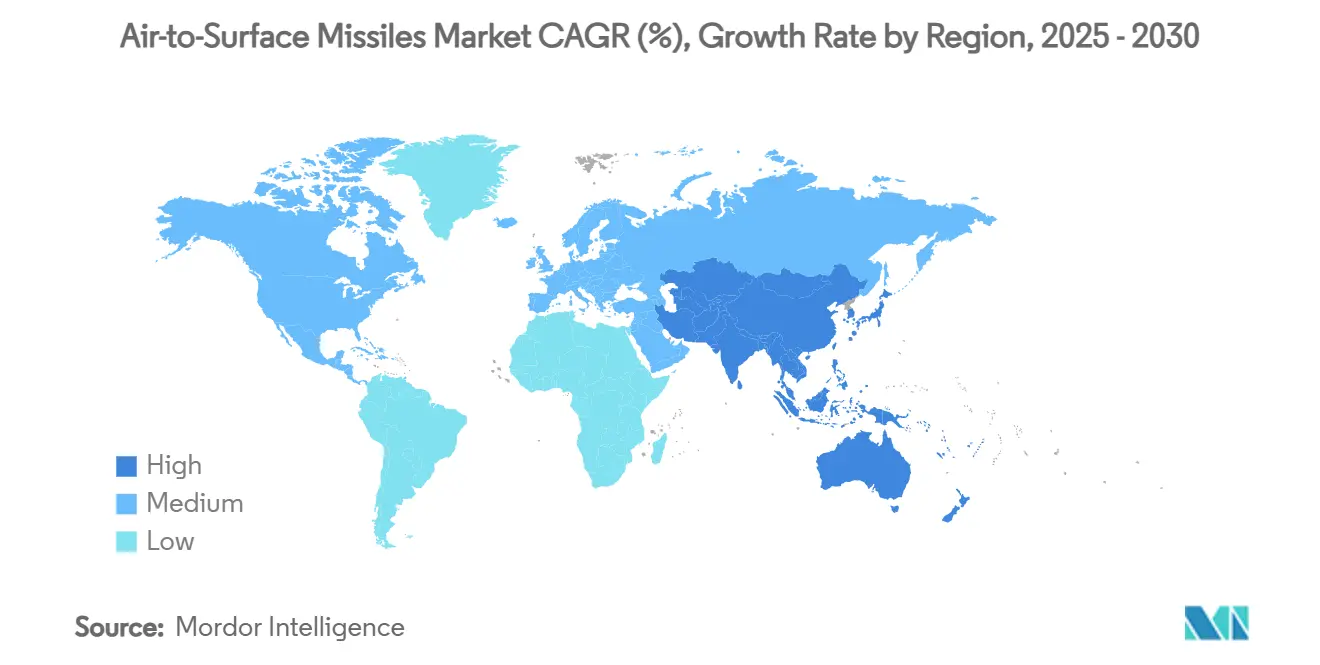

- 地域別では、北米が2024年に36.18%の収益シェアを占め、アジア太平洋地域は2025年から2030年にかけて最高の年平均成長率10.75%を達成する見込みです。

世界の空対地ミサイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密誘導打撃能力への国防支出の増加 | +1.5% | グローバル | 中期(2〜4年) |

| 先進スタンドオフ弾薬を統合した継続的な航空機近代化プログラム | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 対反乱作戦における低付随被害弾薬への需要増加 | +1.2% | 中東、アフリカ | 短期(2年以内) |

| 長距離・高速空対地ミサイルの必要性を高める先進防空システムの台頭 | +1.4% | アジア太平洋、欧州、中東 | 中期(2〜4年) |

| 電子戦環境下での目標精度を向上させるAI対応マルチモードシーカーの採用 | +0.9% | 北米、欧州 | 長期(4年以上) |

| 複数プラットフォームへの迅速な空対地ミサイル統合を可能にするモジュール式・機体非依存型パイロンの開発 | +0.6% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密誘導打撃能力への国防支出の増加

国防省は、スタンドオフ能力により小規模な部隊が不均衡な効果を達成できるため、兵器予算のより大きな部分を精密弾薬に振り向けています。米海軍は2026年度に兵器調達として79億米ドルを要求し、最近の作戦で消耗した高性能在庫の補充を優先しています。東アジア各国政府も同様の動きを見せており、供給業者を需要の変動から守る複数年調達枠組みがその証拠です。予算立案者は、精密兵器を持続的な前方展開を必要とせずに侵略を抑止するコスト効率の高い戦力増倍装置と見なしています。このトレンドはまた、正確な目標設定が決定的であることが証明され、付随的損害を抑制した最近の紛争からの教訓を反映しています。持続的な資金の流れは、供給業者が自動化、積層造形、および垂直統合に投資するための安定した基盤を生み出し、長期的にユニットコストを低下させます。

先進スタンドオフ弾薬を統合した継続的な航空機近代化プログラム

兵器非依存型パイロン、アップグレードされた電源供給、およびソフトウェア定義型ストア管理システムは、戦闘機および爆撃機の延命パッケージの礎石となっています。米空軍のB-1B向け搭載適応型モジュール式パイロンは、翼を再設計することなく重量級極超音速巡航ミサイルの搭載能力を増加させます。第4世代戦闘機向けの同様の改修コンセプトは、オープンシステムソフトウェアを使用して、デポレベルの配線変更ではなく無線更新によって新型ミサイルを受け入れます。空対地ミサイル市場の顧客がこのようなモジュール性を組み込むにつれて、航空機調達の決定は基本性能だけでなく、プラットフォームの将来対応性にますます依存するようになっています。システムインテグレーターはミサイルメーカーと早期に協力してフォームファクターの互換性とデジタルツインモデルを検証し、認証タイムラインを短縮しながら次世代兵器がレガシー艦隊に適合することを確保しています。

対反乱作戦における低付随被害弾薬への需要増加

中東およびアフリカでの継続的な市街地戦闘は、指揮官が小型弾頭でピンポイント効果を発揮する兵器を好む傾向を強めています。パートナー国向けに開発中の延長射程攻撃弾薬は、GPS劣化に耐えるナビゲーションを組み込み、サブメートル精度を実現し、厳格な交戦規則を満たしながら密集した民間地域内での攻撃を可能にします。米国の教義は現在、攻撃承認前に民間人被害軽減評価を義務付けており、これが確実な目標識別のためのミリ波+赤外線融合などのシーカー革新を促進しています。完成品メーカーは、設定可能な信管、低威力爆風破片設計、およびアルゴリズム的目標識別ソフトウェアで対応しています。このような機能は、国防予算が逼迫する中でも精密兵器への継続的な資金調達を確保しながら、作戦効果を維持し政治的リスクを低減します。

長距離・高速空対地ミサイルの必要性を高める先進防空システムの台頭

同等の敵対勢力が展開する多層センサー融合防空システムは、攻撃兵器を400kmの射程帯をはるかに超えた位置に押しやっています。マッハ5以上で飛行する極超音速空対地ミサイルは防衛側の反応時間を奪い、各国が敵の速度閾値に匹敵するかそれを超える投資を余儀なくされています。米国のグライドフェーズインターセプターへの資金は2つの会計年度内に2億9,180万米ドルから8億3,280万米ドルに増加し、極超音速の脅威が攻撃・防衛調達を左右する様子を示しています。高出力レーダーがステルス機を追跡できるようになったため、生存性はもはや機体形状だけでなく、ミサイルの運動特性と機敏な飛行経路にますます依存しています。その結果、空対地ミサイル市場は現在、終末機動性を維持しながら射程を延長する推進技術の進歩に報酬を与えており、主要請負業者に材料と熱防護システムの革新を迫っています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えた技術移転を制限する厳格な輸出規制 | –0.8% | グローバル | 長期(4年以上) |

| 極超音速・低観測性ミサイルプログラムに関連するユニットコストの上昇 | –1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 先進シーカーおよびナビゲーション部品のサプライチェーンの継続的な脆弱性 | –0.6% | グローバル | 短期(2年以内) |

| クラスター弾薬型の展開に対する環境・倫理的反対 | –0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えた技術移転を制限する厳格な輸出規制

米国の国際武器取引規則の相次ぐ改訂により、ソフトウェア、設計データ、および防衛サービスに対するライセンス要件が拡大し、多国間ミサイル開発が複雑化しています。登録料の引き上げと軍事最終使用者の定義の拡大は、小規模サプライヤーが輸出市場に参入することを妨げ、グローバルなサプライベースを狭めています。パートナー国にとっては、長引く承認が共同生産を遅らせ、非同盟国のサプライヤーからの独自代替品や調達を促しています。主要請負業者は設計チームを分割し、機密性の高いサブシステムを「ブラックボックス化」することでリスクを軽減していますが、その断片化は統合コストを引き上げます。長期的には、輸出障壁が技術普及を遅らせ、地域的な抑止力バランスを形成する不均一な能力格差を生み出す可能性があります。

極超音速・低観測性ミサイルプログラムに関連するユニットコストの上昇

米国政府説明責任局は、熱防護材料と精密工具加工における産業経験の不足が、極超音速のユニットコストを従来の打撃兵器をはるかに上回る水準に押し上げていると指摘しています。[1]米国政府説明責任局、「極超音速兵器:国防総省はコストとスケジュールのリスクを低減できる」、gao.gov デュアルモードラムジェット、先進炭素-炭素エアロシェル、および高温アビオニクスは、一握りの国しか吸収できない1発あたりの費用を押し上げています。積層造形が歩留まりを改善しているものの、学習曲線は依然として急峻であり、買い手は在庫の深さと最先端の性能をトレードオフせざるを得ません。予算管理者は能力と数量のジレンマに直面しています:少数の精巧な資産を調達するか、より大量の「十分に良い」亜音速代替品を配備するかです。生産量が増加しサプライチェーンのボトルネックが緩和されるまで、価格面での課題が空対地ミサイル市場における極超音速の採用率を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発射プラットフォーム別:UAV統合が精密打撃の進化を加速

戦闘機は、多用途戦闘機が在庫更新プログラムの中核であり続けるため、2024年の空対地ミサイル市場シェアの47.56%を維持しました。現代のデジタルストア管理システムにより、これらの航空機はレガシー兵器と次世代AI対応シーカーを運用でき、2030年以降もプラットフォームの関連性を守っています。B-1Bを筆頭とする爆撃機艦隊は、従来のペイロードを犠牲にすることなく極超音速巡航ミサイルを搭載できるモジュール式パイロンにより、外部ハードポイント容量が倍増する恩恵を受けています。回転翼機は、機動性と低高度生存性が重要な近接航空支援の役割において精密ロケットを活用しています。

無人航空機(UAV)は、部隊計画者が密集した脅威環境でのパイロットリスクを軽減しようとするため、最も成長の速い発射プラットフォームとして年平均成長率11.25%を記録すると予測されています。武装マルチローターシステムのデモンストレーションは、グループ3のUAVでさえ最小限の付随被害でレーザー誘導ロケットを発射できることを実証しています。スウォーム戦術と有人・無人チーミングコンセプトは、自律飛行制御に最適化された小型ミサイルへの需要をさらに拡大しています。その結果、UAVに帰属する空対地ミサイル市場規模は2030年までにほぼ3倍になると予測され、ドローンが分散型打撃アーキテクチャにおける不可欠なノードとして定着しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

射程別:長距離システムが現代防空に対抗

100kmから400kmをカバーする中距離兵器は、対艦、地上攻撃、および制圧任務にわたる汎用性から、2024年の空対地ミサイル市場規模の49.21%を占めました。これらはコストとリーチのバランスを重視する統合部隊にとって主力カテゴリーであり続けています。レーザー誘導またはデュアルモードGPS/慣性航法装置を搭載した短距離ミサイルは、精度がスタンドオフを上回る近接航空支援および市街地作戦において依然として主流です。

400kmを超える長距離ミサイルは2030年にかけて年平均成長率10.42%で拡大すると予測されています。その要因は明確です:同等の防空システムが発射プラットフォームを地対空交戦圏外に留まることを強いています。パレット化弾薬やコンテナ化巡航ミサイルなどの新興コンセプトは、従来の空中発射と多領域展開の境界線をさらに曖昧にしています。その結果、空対地ミサイル市場では、調達機関が飛行中の再標定が可能な強化データリンクと自律ナビゲーションを組み合わせた延長射程デモンストレーションを支援しています。

推進方式別:ラムジェット技術が極超音速時代をもたらす

固体ロケットモーターは、成熟したサプライチェーンと戦術・戦略在庫全体での実証済みの信頼性から、2024年の空対地ミサイル市場シェアの34.75%を維持し、優位性を保っています。ターボジェットおよび液体燃料エンジンは、特に対艦の役割において持続時間と滞空時間が重要な巡航ミサイルのニッチ市場に対応しています。

ラムジェット・スクラムジェット推進はマッハ3を超えると亜音速燃焼から超音速気流に移行するデュアルモードサイクルを活用するため、年平均成長率9.55%で成長しています。GEエアロスペースの最近の極超音速ラムジェット試験では、以前のプロトタイプの3倍の空気流量を達成し、より高い推力重量比を約束しています。[2]GEエアロスペース、「デュアルモードラムジェット試験」、geaerospace.com 空対水中作戦向けに設計された中国のホウ素燃料ラムジェット研究は、沿岸打撃ドクトリンを変革する可能性のある多媒体応用を示唆しています。これらの突破口は、空対地ミサイル市場をプラットフォーム制約型から推進制約型エンジニアリングへとシフトさせ、熱防護と積層造形部品が実現可能性を左右するようになるでしょう。

誘導方式別:マルチモードシーカーが電子戦環境での生存性を向上

慣性・GPS複合方式は、外部信号が妨害された場合でも基本的なナビゲーションを提供するため、2024年の空対地ミサイル市場シェアの36.89%を占めました。アクティブレーダーホーミングは対艦プロファイルを補完し、セミアクティブレーザー終末誘導モードは低付随被害攻撃を支援します。

レーダー、撮像赤外線、セミアクティブレーザーを融合するマルチモードシーカーは、電子戦環境がより混雑するにつれて年平均成長率9.91%で成長すると予測されています。Raytheonのストームブレーカーは、機械学習アルゴリズムが天候や煙を通じて目標を分類し、乗員が防御機動に専念できる「撃ちっぱなし」プロファイルを可能にする方法を示しています。[3]Raytheon、「ストームブレーカートライモードシーカー」、rtx.com 搭載AIはデータリンク依存も低減し、通信が劣化した場合でも誘導が損なわれないことを保証します。コスト曲線が低下するにつれて、マルチモードアーキテクチャはプレミアム巡航ミサイルからコンパクトなロケットへと移行し、空対地ミサイル市場全体での普及を拡大するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

速度クラス別:極超音速兵器が意思決定タイムラインを短縮

燃料効率と地形追従ステルスで評価される亜音速巡航ミサイルは、2024年の空対地ミサイル市場の58.34%を占めました。超音速設計は、極超音速材料のコストプレミアムを負担することなく、高価値移動目標に対する運動エネルギー上の優位性を加え、目標到達時間を短縮します。

マッハ5以上の極超音速ミサイルは、主要国が次世代防空システムを先制するために競争するため、2030年にかけて年平均成長率11.80%を記録すると予測されています。Northrop Grummanのスクラムジェット飛行試験と複数年にわたる極超音速攻撃巡航ミサイルのデモンストレーションは、政府の研究開発支出が成熟度レベルをいかに加速させるかを示しています。特殊材料の要件から生産率は依然として低いものの、積層造形とモジュール式アビオニクスはコスト削減を約束しています。極超音速滑空体と空気吸込み式システムが収束するにつれて、速度はニッチな能力から主流の要件へと移行し、空対地ミサイル市場全体の性能基準を再形成するでしょう。

地域分析

北米は2024年の空対地ミサイル市場シェアの36.18%を占め、米国の記録的な弾薬予算と推進、誘導、弾頭統合にわたる産業基盤に支えられています。Lockheed Martin Corporationは2025年第1四半期に100億米ドルのミサイル受注を確保し、この地域の比類なき契約速度を示しています。需要はさらに、延長射程・全天候スタンドオフシステムを必要とする北米航空宇宙防衛司令部の近代化と北極防衛イニシアチブによって押し上げられています。

アジア太平洋地域は2030年にかけて年平均成長率10.75%で最も成長の速い地域です。中国が2024年に公表した3,140億米ドルの国防予算は、日本、インド、韓国、オーストラリアにわたる調達競争を引き起こし、それぞれが独自の長距離打撃プロジェクトを重視しています。日本の21%の予算増加は太平洋の島々のミサイル訓練施設に資金を提供し、インドのスクラムジェット地上試験は極超音速推進における自立を示しています。[4]エアフォーステクノロジー、「インドが初のスクラムジェット地上試験を実施」、airforce-technology.com 米日グライドフェーズインターセプターなどの地域パートナーシップは、技術移転と共同生産をさらに加速させ、地域サプライヤーの空対地ミサイル市場規模を拡大しています。

欧州はNATO加盟国が在庫を補充し深部打撃能力に投資するにつれて、調達主導の安定した成長を経験しています。MBDAの24億ユーロ(28億2,000万米ドル)の能力拡張とフランスの6億ユーロ(7億538万米ドル)の防空ミサイル契約は、独自ソリューションへの資金調達に対する政治的意志を確認しています。EUのミストラル3共同調達などの協力枠組みは、大陸全体で要件を調和させながら受注残を安定させる共同購買力へのシフトを示しています。これらのダイナミクスは、世界の空対地ミサイル市場への欧州の強靭な貢献を集合的に支えています。

競合環境

主要請負業者がミサイルの設計、推進、誘導、統合のエンドツーエンドを支配しているため、産業集中度は依然として高い状態が続いています。垂直統合により知的財産を守りサプライヤーの混乱を軽減できますが、革新的なスタートアップへの参入障壁を高めています。規制当局は統合リスクにますます警戒しており、連邦取引委員会によるLockheed MartinのAerojet Rocketdyne買収試みへの介入は推進競争を維持し、将来の取引に対するより厳格な審査を示しました。

技術的リーダーシップが主要な差別化要因となっています。MBDAのSPEAR巡航ミサイル向けオーケストライクAIは、人間の主体性を損なうことなく組み込み自律性が兵器の致死性を拡張できる方法を示しています。Northrop GrummanとGEエアロスペースは量産可能な極超音速ミサイルを実現するためのデュアルモードラムジェットに注力し、Lockheed Martinはモデルベースエンジニアリングを活用して複数の機体にわたる統合タイムラインを半減させています。

コスト効率の高い精密打撃は開拓可能な空白領域として浮上しており、L3ハリスやマッハインダストリーズなどの企業は30万米ドル未満の価格のモジュール式ミニ巡航ミサイルを市場に投入し、高性能極超音速弾を購入できない顧客をターゲットにしています。同時に、積層造形のパイオニアは、設計から飛行までのスケジュールを短縮する迅速なプロトタイピング能力で主要請負業者に働きかけています。これらのトレンドは、寡占的な構造にもかかわらず、空対地ミサイル市場内のイノベーションサイクルが活発であり続けることを保証しています。

空対地ミサイル産業のリーダー企業

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Lockheed Martinは米国の同盟国向けにJASSMおよびLRASMミサイルを製造する32億米ドルの契約を獲得しました。ロット22の調達には、NATO加盟国のフィンランド、ポーランド、オランダ、日本への納入が含まれており、進化するグローバルな安全保障上の課題に対する防衛能力を強化します。

- 2024年7月:Israel Aerospace Industriesは新型ウィンドデーモン空対地巡航ミサイルを発表しました。同社は200キロメートルを超える目標を正確に攻撃できるこのコスト効率の高いシステムを開発しました。

世界の空対地ミサイル市場レポートの調査範囲

| 戦闘機 |

| 爆撃機 |

| 回転翼機 |

| 無人航空機(UAV) |

| 短距離 |

| 中距離 |

| 長距離 |

| 固体ロケット |

| 液体燃料 |

| ラムジェット・スクラムジェット |

| ターボジェット |

| ハイブリッド |

| 慣性・GPS |

| レーザーホーミング |

| 赤外線撮像 |

| アクティブレーダー |

| マルチモード |

| 亜音速 |

| 超音速 |

| 極超音速 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 発射プラットフォーム別 | 戦闘機 | ||

| 爆撃機 | |||

| 回転翼機 | |||

| 無人航空機(UAV) | |||

| 射程別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 推進方式別 | 固体ロケット | ||

| 液体燃料 | |||

| ラムジェット・スクラムジェット | |||

| ターボジェット | |||

| ハイブリッド | |||

| 誘導方式別 | 慣性・GPS | ||

| レーザーホーミング | |||

| 赤外線撮像 | |||

| アクティブレーダー | |||

| マルチモード | |||

| 速度クラス別 | 亜音速 | ||

| 超音速 | |||

| 極超音速 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

空対地ミサイル市場の現在の世界的な価値はいくらですか?

空対地ミサイル市場は2025年に58億米ドルに達し、年平均成長率8.54%で2030年までに90億1,000万米ドルに達すると予測されています。

最も急速に拡大している発射プラットフォームセグメントはどれですか?

UAVから発射されるミサイルは2030年にかけて年平均成長率11.25%で成長すると予測されています。

長距離ミサイルが注目を集めている理由は何ですか?

先進防空システムが打撃要件を400km超に押しやっており、長距離セグメントで年平均成長率10.42%を牽引しています。

極超音速兵器を支える推進技術は何ですか?

デュアルモードラムジェットおよびスクラムジェットエンジンは、量産可能な規模を維持しながらマッハ5以上での持続飛行を可能にします。

電子戦による妨害に最も耐性のある誘導技術はどれですか?

レーダー、撮像赤外線、レーザー入力を融合するマルチモードシーカーは、GPSやデータリンクが妨害された場合でも精度を維持します。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、地域の国防予算が独自の長距離打撃能力を優先するため、年平均成長率10.75%でリードすると予測されています。

最終更新日: