エアスターター市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 435.69 百万米ドル |

| 市場規模 (2031) | 547.83 百万米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

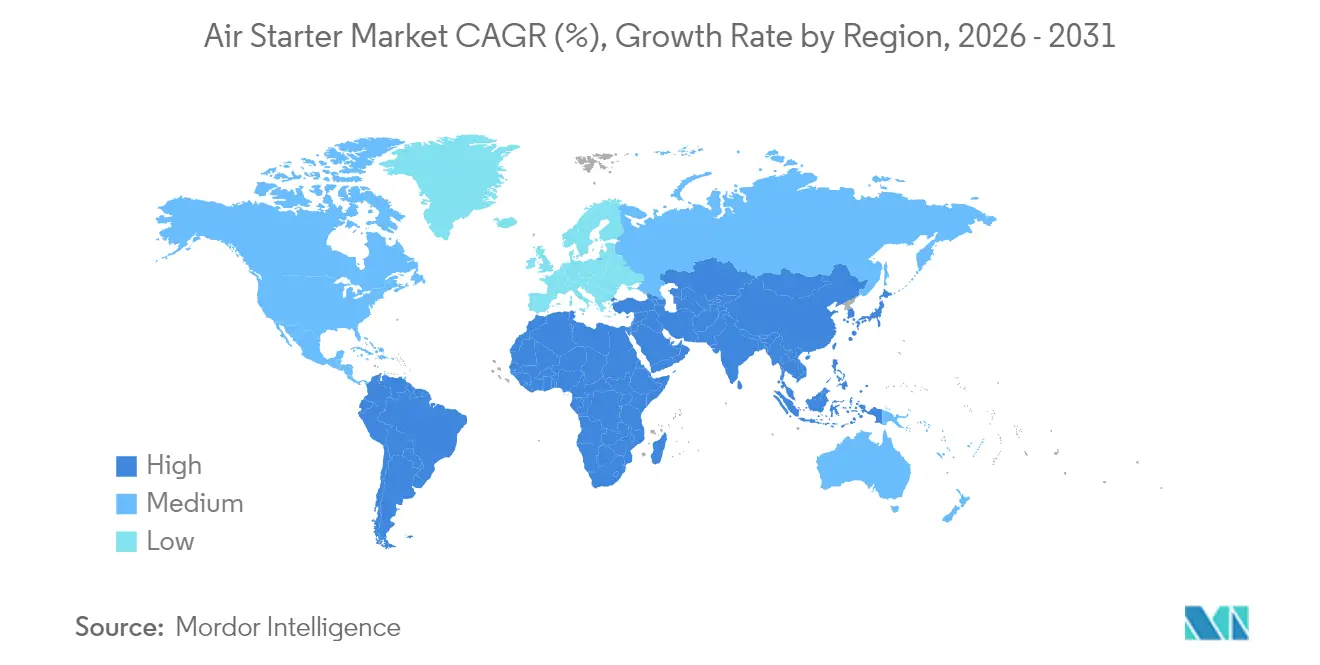

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアスターター市場分析

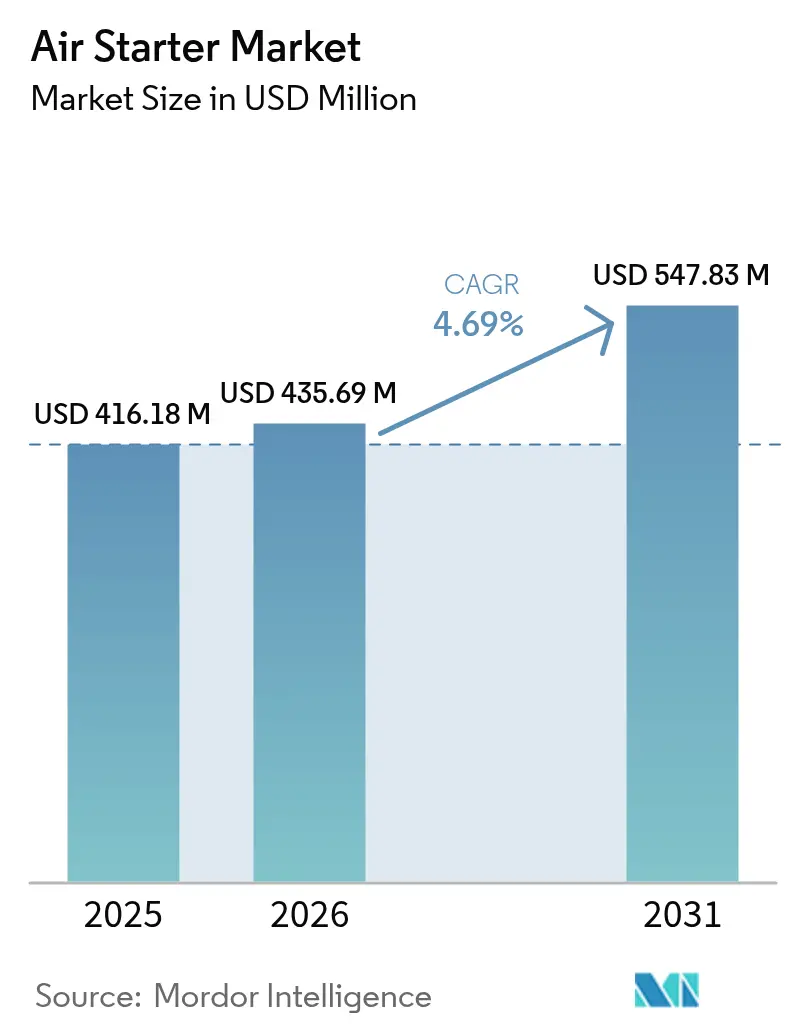

エアスターター市場規模は2025年に4億1,618万米ドルと評価され、2026年の4億3,569万米ドルから2031年には5億4,783万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは4.69%となります。

危険区域向け産業において、空気圧式スターターが最も安全な点火オプションであり続けることから、堅調な需要が生じています。これは主に石油・ガス、LNG海運、鉱業、および新興の水素対応発電プラントにおいて顕著です。OEMはATEX認証およびIECEx認証モデルを重視して点火リスクを排除し、LNGおよびデュアルフュエル海運のフリート運営者はスターターのアップグレードに向けてより大きな設備投資予算を確保しています。鉱山請負業者は自律型および電動フリートを拡大しており、低メンテナンスのベーンシステムまたはハイブリッドシステムが選好されています。ブラウンフィールド石油資産向けの改修プログラムにより導入ベースがさらに拡大し、サービスプロバイダーはハードウェアと予知保全分析を統合したアフターマーケットプラットフォームを強化して、ダウンタイムの最小化を図っています。

主要レポートの要点

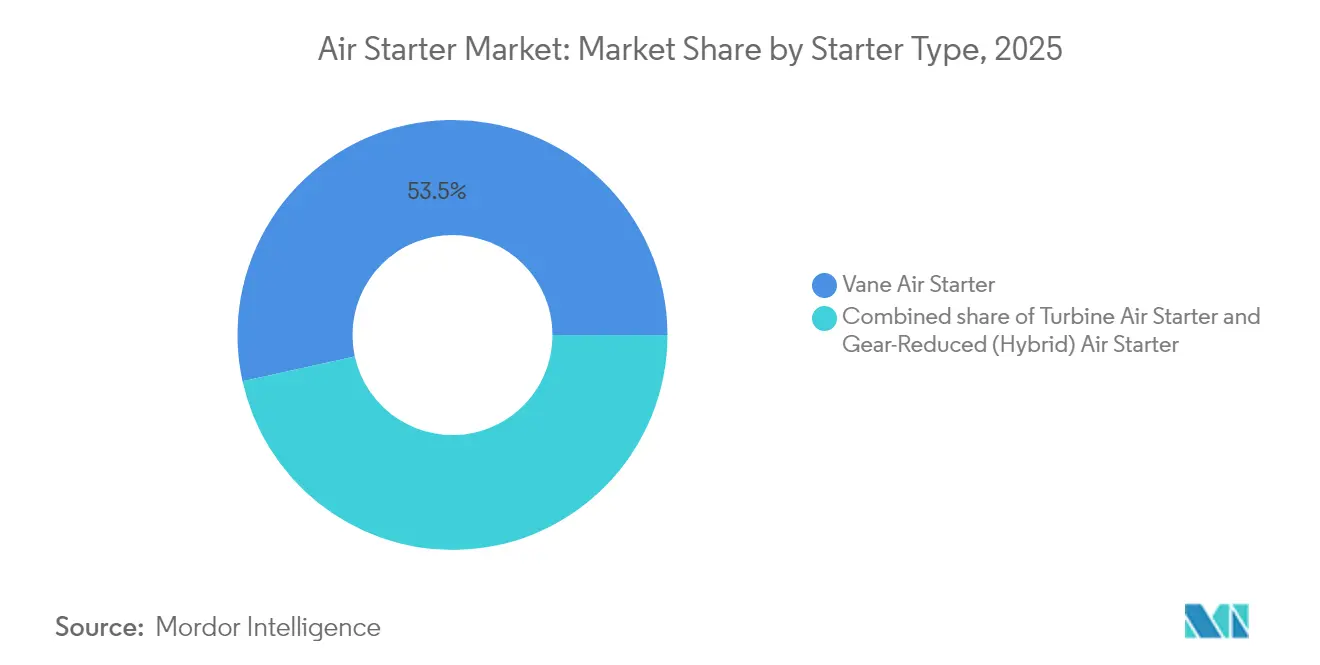

- スターターの種類別では、ベーンシステムが2025年の売上高シェア53.45%でトップとなりました。ギアリダクションハイブリッドユニットは2031年にかけてCAGR 6.58%で拡大する見通しです。

- エンジン出力別では、100HP以下のユニットが2025年のエアスターター市場規模の85.05%のシェアを占め、100〜300HPクラスは2031年にかけてCAGR 4.98%で成長する見込みです。

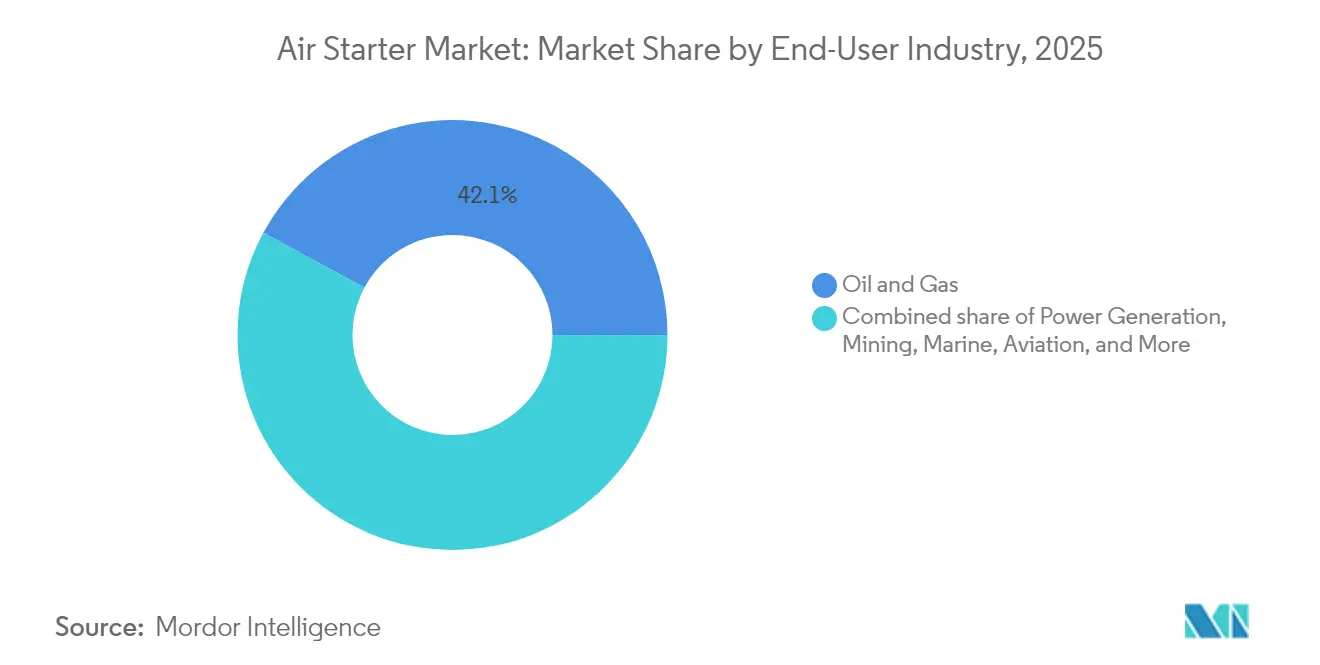

- エンドユーザー産業別では、石油・ガスセクターが2025年のエアスターター市場シェアの42.12%を占め、2031年にかけてCAGR 5.17%で拡大する見通しです。

- 地域別では、北米が2025年の売上高の39.45%を占め、アジア太平洋がCAGR 6.72%で最も急速な拡大が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアスターター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 危険区域における電気式スターターの空気圧式スターターへの交換 | 0.80% | 世界の石油・ガス、化学 | 中期(2〜4年) |

| ATEX認証スターターを必要とするLNGキャリアフリートの成長 | 0.60% | 世界の海運、アジア太平洋の造船所 | 長期(4年以上) |

| ブラウンフィールドの耐用年数延長改修 | 0.70% | 北米、中東、北海 | 中期(2〜4年) |

| 鉱業設備投資の回復 | 0.50% | アジア太平洋、南米、アフリカ | 短期(2年以下) |

| 水素対応ガスタービンの普及 | 0.40% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 自律型ホールトラック | 0.30% | 世界の鉱業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

危険区域における電気式スターターの空気圧式スターターへの代替が増加

産業オペレーターは、クラスI、ディビジョン1区域における点火リスクを軽減するため、ATEX認証およびIECEx認証の空気圧式ソリューションを標準化しています。[1]ABBグループ、「爆発保護のためのIECEx認証」、abb.com 保険会社は非認証の電気式ユニットへの指摘を強化しており、これにより精製所、穀物サイロ、および化学プラント全体における改修サイクルが加速しています。安全性主導の移行は、特に上流の掘削およびガス圧縮分野において、計画外の停止に多大なペナルティが伴うため、初期コストよりも操業の継続性を優先します。その結果として生じる需要は、ダウンタイムを最小化し、地域の安全監査の強化に適合するターンキー改修キットによって支えられています。

ATEX定格タービンスターターを必要とするLNGキャリアフリートの成長

世界のLNG海運のバックログは、デュアルフュエル推進および揮発性雰囲気における貨物取り扱いに不可欠な防爆タービンスターターへの持続的な受注を支えています。[2]The Maritime Executive、「マースクがデュアルフュエルフリート投資を強化」、maritime-executive.com デンマーク、韓国、および中国の造船所はこれらのシステムを設計段階から組み込んでおり、船主は予算を増加させています。マースクは合成LNGおよびバイオLNG運用に向けてフリートを将来対応させるため、年間の船舶設備投資を100〜110億米ドルに引き上げました。浮体式生産貯蔵オフロードユニット(FPSO)もこのトレンドを反映しており、洋上メンテナンスを最小化するためにコンパクトで耐食性に優れた設計が重視されています。

国際石油資本(IOC)のブラウンフィールド耐用年数延長プログラムが改修需要を押し上げ

世界の石油生産量のおよそ70%が成熟油田から産出されており、これにより老朽化した電気式スターターを低メンテナンスのベーンモデルへ交換する耐用年数延長スキームが推進されています。[3]Baker Hughes、「成熟資産ソリューション」、bakerhughes.com オペレーターはグリーンフィールドプロジェクトよりも迅速なリターンを得ることができ、老朽化した電気インフラを持つ洋上プラットフォームにとって重要な優先事項である計画外の停止を削減します。サービスインテグレーターは、改修とリモートモニタリングをバンドルすることで、導入後のサポートを効率化し、コンプライアンス実績を強化しています。

2024年のコモディティ・スーパーサイクル後における鉱業設備の設備投資回復

銅およびリチウムの価格上昇が自律型および電動式掘削機への受注を押し上げ、Epiroc ABは2025年第1四半期の受注が17%増加したと報告しました。[4]Epiroc AB、「2025年第1四半期中間報告書」、epiroc.com 地下硬岩サイトでは、粉塵耐性、振動耐性、および高稼働時間を持つ空気圧式スターターが重視されており、これは1分にも満たない障害でも1時間あたり10万米ドルを超える損益に影響を及ぼし得ることから極めて重要です。IoTセンサーの統合により予測アルゴリズムがメンテナンスを計画的な停止に合わせて調整され、アジア太平洋およびラテンアメリカ全体で機器の信頼性要件が高まっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動ドライブ式フラクポンプによる起動サイクルの削減 | -0.60% | 北米シェール盆地 | 短期(2年以下) |

| OEM統合によるマルチベンダー仕様の縮小 | -0.40% | 世界の産業拠点 | 中期(2〜4年) |

| 老朽化システムにおけるエア漏れによる所有コストの増加 | -0.30% | 世界の工場 | 長期(4年以上) |

| ドライ潤滑ベーン素材の不足 | -0.20% | 世界のサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動ドライブ式フラクポンプへの移行による起動停止サイクルの消滅

北米のシェールオペレーターは、系統電力またはガスタービン発電による電動フラクスプレッドへの移行を進めており、これにより従来エアスターターの使用を促していた頻繁なエンジン再起動が抑制されています。ProPetroとExxonMobilとの3年間の契約はこの移行を象徴しており、デュアルフュエルまたは電動ユニットがすでにフリートの65%を占めています。連続ポンプ運転によってスターター需要パターンが変化し、サプライヤーは従来のディーゼル用途を超えた多角化を迫られています。

OEM統合によるマルチベンダースターター仕様の縮小

大手産業設備メーカーはサプライチェーンの合理化を進め、単一ソース契約を締結することで調達リストを縮小し、小規模な空気圧式スペシャリストを圧迫しています。標準化されたプラットフォームはカスタマイズの余地を狭め、交渉力はスターターを補助システムとバンドルできるインテグレーターへとシフトし、ニッチなベンダーが対応できる数量が減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スターターの種類別:ベーンシステムがハイブリッドの革新にもかかわらずトップを維持

ベーンスターターは2025年に53.45%のシェアでエアスターター市場を主導しており、長年にわたる現場での信頼性実績と簡便なサービス手順を反映しています。石油・ガスオペレーターは、工具と電力が制約される遠隔地においてこれらの特性を高く評価しています。タービンモデルは、迅速なスピンアップを必要とする海運・航空機器向けに使用されています。ハイブリッドギアリダクション設計はCAGR 6.58%で加速しており、空気圧式駆動と機械式減速を組み合わせることで、自律型機械および水素対応タービン向けのトルク密度を高めています。付加製造技術(アディティブマニュファクチャリング)により、現在は極限過酷環境タービンバリアントの熱耐性を高める軽量超合金ローターの製造が可能となっており、ハイブリッドをより広範なエアスターター市場における将来の成長ドライバーとして位置づけています。

継続的な研究開発はシールの改良、ドライ潤滑コーティング、および金属付加プロセスで実現できるより厳密な公差に注力しています。これらの革新はメンテナンス間隔の延長を目指しており、無人鉱山や無人洋上設備にとって重要な販売ポイントとなっています。進歩的な標準化団体もATEXと地域規格間のクロスアクセプタンスを効率化するための認証スキームを更新しており、ハイブリッド参入者の認定コストを潜在的に引き下げる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンジン出力別:小型エンジンが市場シェアを支配

100HP以下のユニットはコンプレッサー、発電機セット、および移動式機械における圧倒的な数量により、2025年の販売の85.05%を占めました。小排気量の設備はコンパクトなベーンアーキテクチャの恩恵を受け、部品点数を抑え、オーバーホール時間を短縮します。100〜300HPクラスは最も急速に拡大しており、CAGR 4.98%となっています。これは、中規模鉱山および海運補助機器が、重量や空気消費量の比例的な増加を伴わずに高トルクを発揮できる堅牢なスターターを必要とする、より大型で効率的なエンジンへアップグレードしていることによるものです。温度、回転速度、および圧力のリアルタイム追跡により摩耗状態を予測してジャストインタイムサービスを可能にするセンサー統合は、あらゆる出力クラスで急速に普及しています。

300HP超クラスの設計者は、ミッションクリティカルなガスタービン向けにモジュール式デュアルスターターパッケージを試験的に導入し、ピーク発電所における厳格な可用性契約を満たす冗長性を提供しています。このクラスの数量は限られていますが、平均販売価格(ASP)は大幅に高く、サプライヤーにとってはより広範なエアスターター市場における大量の小型エンジン用途と並んで収益性の高いニッチ市場となっています。

エンドユーザー産業別:石油・ガスセクターが成長を牽引

2025年売上高の42.12%を占める石油・ガスは、ブラウンフィールド改修、LNG拡張、および中流コンプレッサーアップグレードによって主要顧客としての地位を維持しています。このセグメントは安全規制と遠隔操業が空気圧式スターターを電気式スターターよりも優先させることから、2031年にかけてCAGR 5.17%という最も急速なペースも示しています。発電では、水素対応タービンが高いトルクプロファイルを必要とします。鉱業の需要は自律型フリートの展開とともに回復しており、粉塵が多く高振動の環境におけるスターターの堅牢性が重視されています。LNGキャリアおよび洋上支援船を含む海運用途では、ATEX認証タービンモデルが必要とされ、エアスターター市場における独自のコンプライアンス主導の収益源を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に売上高の39.45%を占めてトップとなり、シェールガス、メキシコ湾岸の洋上資産、および堅調な石油化学アップグレードのパイプラインが牽引しました。厳しい冬と砂漠の酷暑が機器を極限まで試し、幅広い温度範囲にわたる空気圧式の堅牢性を実証しています。同地域のアフターマーケットエコシステムは成熟しており、オーバーホールや認証済みスペアの迅速な対応を提供し、確立されたブランドへの信頼を強化しています。

アジア太平洋地域は2031年にかけてCAGR 6.72%が見込まれる成長のペースセッターです。中国の産業拠点とインドの系統拡張が需要を押し上げ、韓国および中国の造船所は輸出航路向けのタービンスターターを搭載したLNGキャリアを建造しています。日本およびオーストラリアにおける水素(H2)パイロットプロジェクトの増加により、混合燃料に適した高トルク設計への受注がさらに多様化しています。地域の部品サプライヤーはリードタイムの短縮に向けて取り組みを強化していますが、ATEX適合については欧州および米国企業がプレミアム契約の獲得において依然として優位にあります。

欧州は、従来産業が厳格な労働安全指令への適合を進める中で、バランスのとれた見通しを維持しています。ドイツおよび北欧諸国の水素クラスターは、認証済み高トルクシステムへの特化した需要を生み出しています。中東はブラウンフィールドのガスインフラ投資を活用しており、アフリカの銅および金の回廊は鉱業中心の販売を促進し、いずれも世界のエアスターター市場において地域のサービスデポを活性化させる安定したプロジェクトの流れに貢献しています。

競合状況

この分野は中程度に分散しています。Ingersoll Randは世界規模のサービス展開でトップに立ち、2024年に14件の買収を行い、フリウレアを1億4,600万米ドルで取得するなど、エア処理およびポンプの提供を拡充しました。TDI、Gali、およびHilliardなどの競合他社はニッチなタービンまたはベーンの専門分野に注力し、EpirocおよびCaterpillarは独自スターターを鉱業フリートに統合しています。技術競争は現在、予知保全分析、付加製造技術(アディティブマニュファクチャリング)、および超低メンテナンスのハイブリッド設計を中心に展開されています。

戦略的な取り組みとしては、スターターをコンプレッサー、ドライヤー、およびリモートダッシュボードとペアリングすることで機器ライフサイクル全体にわたって顧客を囲い込む垂直統合が挙げられます。認証のリーダーシップも重要であり、ATEX、IECEx、および地域の認証を統合したサプライヤーが高リスク区域において重要な受注を獲得します。ただし、汎用化されたベーンモデルでは価格競争が存在しており、価値の重心は総所有コストおよび稼働保証へとシフトし、プレミアムサプライヤーを低コスト参入者から保護しています。

エアスターター産業リーダー

Ingersoll Rand plc

Tech Development Inc. (TDI)

Gali International

Austart

IPU Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Ingersoll Randは、エア処理およびオンサイトガス生成ポートフォリオを拡充するため、G&Dチラーズおよびアドバンスドガステクノロジーズを2,700万米ドルで買収しました。

- 2025年2月:Ingersoll Randは、圧縮空気システムと連携する膜式ディフューザーにより水処理市場を強化するため、SSIエアレーションを買収しました。

- 2025年2月:Ingersoll Randは、産業技術に牽引された2024年度の売上高が72億3,500万米ドル(前年比5%増)であったと報告しました。

- 2025年1月:サフラン、ターボテック、およびエアリキードが液体水素タービンシャフトデモンストレーターを検証し、極低温燃料エコシステムにおけるスターター要件が注目を集めました。

世界のエアスターター市場レポートの調査範囲

エアスターター市場レポートには以下が含まれます:

| ベーンエアスターター |

| タービンエアスターター |

| ギアリダクション(ハイブリッド)エアスターター |

| 100HP以下 |

| 100〜300HP |

| 300HP超 |

| 石油・ガス |

| 発電 |

| 鉱業 |

| 海運(LNG、FPSO、海軍) |

| 航空 |

| 輸送(大型トラック、鉄道) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| スターターの種類別 | ベーンエアスターター | |

| タービンエアスターター | ||

| ギアリダクション(ハイブリッド)エアスターター | ||

| 馬力定格別 | 100HP以下 | |

| 100〜300HP | ||

| 300HP超 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 鉱業 | ||

| 海運(LNG、FPSO、海軍) | ||

| 航空 | ||

| 輸送(大型トラック、鉄道) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

エアスターター市場の現在の規模は?

エアスターター市場規模は2026年に4億3,569万米ドルであり、2031年までに5億4,783万米ドルに達すると予測されています。

エアスターター市場内で最も急成長しているセグメントはどれですか?

ギアリダクションハイブリッドエアスターターが最も高い成長を記録しており、2031年にかけてCAGR 6.58%で拡大しています。

LNGキャリアで空気圧式スターターが好まれる理由は何ですか?

ATEX定格の空気圧式タービンスターターは、デュアルフュエル推進向けの安全規定を満たし、爆発性の貨物環境における点火源を排除します。

電動ドライブ式フラクポンプはエアスターター需要にどのような影響を与えますか?

連続稼働式の電動ポンプは起動停止サイクルを削減し、北米のシェール操業における短期的な空気圧式スターターの需要を抑制します。

2031年までのエアスターター市場成長をどの地域が主導しますか?

アジア太平洋は産業拡張、LNGインフラ、および造船バックログに牽引されて、最も急速な地域CAGRである6.72%を記録すると見込まれています。

予知保全はエアスターター産業においてどのような役割を果たしますか?

センサーと分析プラットフォームがサービスニーズを予測し、ダウンタイムを削減するとともに、長期的な収益におけるアフターマーケットのシェアを強化します。

最終更新日: