エアクレーンヘリコプター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.84 十億米ドル |

| 市場規模 (2031) | 9.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアクレーンヘリコプター市場分析

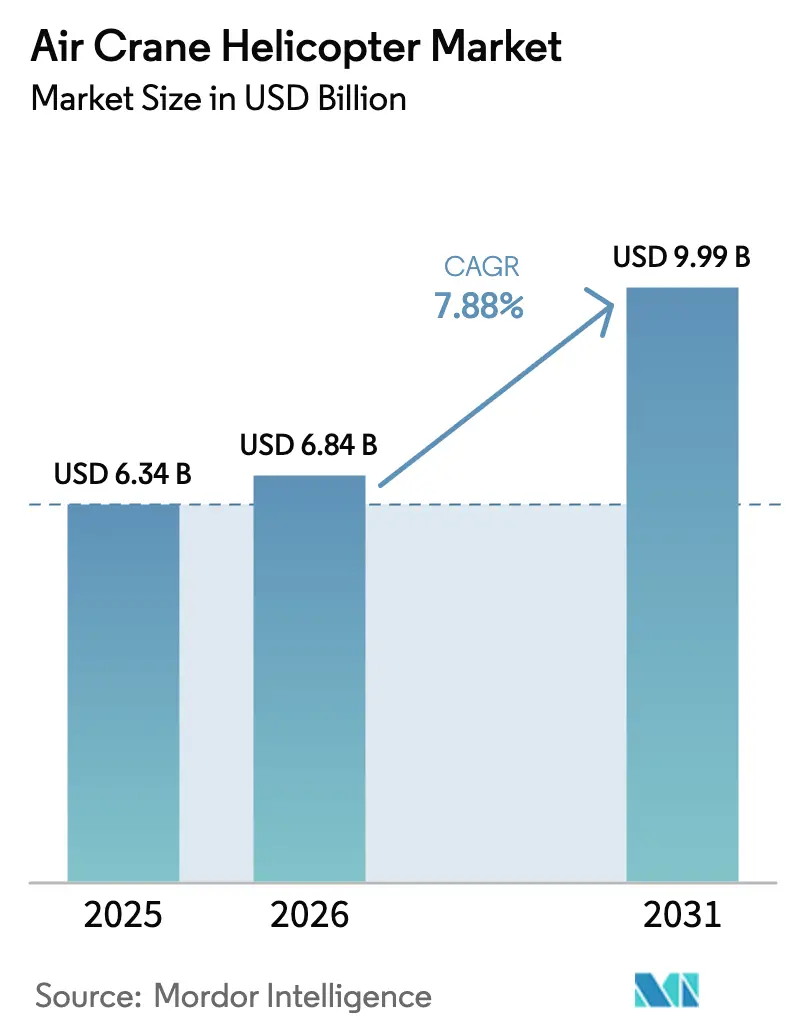

2026年のエアクレーンヘリコプター市場規模は68億4,000万USDと推定され、2025年の63億4,000万USDから成長し、2031年には99億9,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率7.88%で成長します。山火事鎮圧、洋上風力発電設備の設置、遠隔地インフラの更新、および軍の機材再調達にわたる重量物輸送需要の高まりが、エアクレーンヘリコプター市場をグローバルロジスティクス戦略の中心に位置づけています。民間機関および国防省は、過酷な環境や環境的に影響を受けやすい地点へ数トン規模のペイロードを輸送するための唯一の現実的な選択肢として、これらの航空機をますます重視しています。この変化が新造機需要と長期リース活動を加速させています。統合サービスプロバイダーが輸送能力、専門乗務員、および艦隊全体のメンテナンスプログラムを組み合わせることでシェアを獲得しつつあり、オペレーター間の集約化が進んでいます。同時に、ハイブリッド電動パワートレインおよびサバイバビリティ向上に関するエンジニアリングの進歩がミッションの対応範囲を拡大し、機体更新サイクルへの信頼を強化しています。気候変動による災害への対応の緊急性の高まり、エネルギー転換への持続的な支出、および国際的な防衛協力により、エアクレーンヘリコプター市場は2030年まで堅調な成長軌道を維持することが確実視されています。

主要レポートのポイント

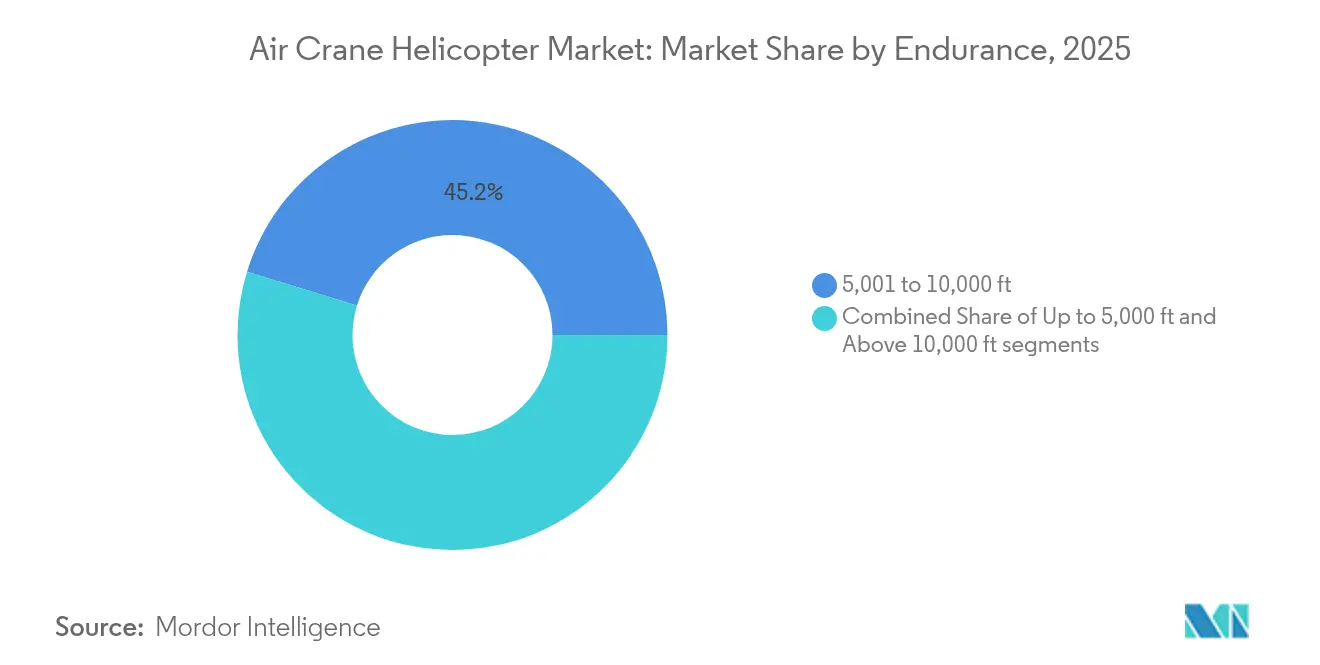

- 耐久高度別では、5,001〜10,000フィートの区分が2025年のエアクレーンヘリコプター市場シェアの45.24%を占め、10,000フィート超の区分は2031年までに年平均成長率9.18%で成長する見込みです。

- 積載能力別では、3,001〜6,000ポンドの区分の航空機が2025年のエアクレーンヘリコプター市場規模の39.35%を占め、12,001〜15,000ポンドの区分は2026年〜2031年にかけて年平均成長率9.78%で拡大しています。

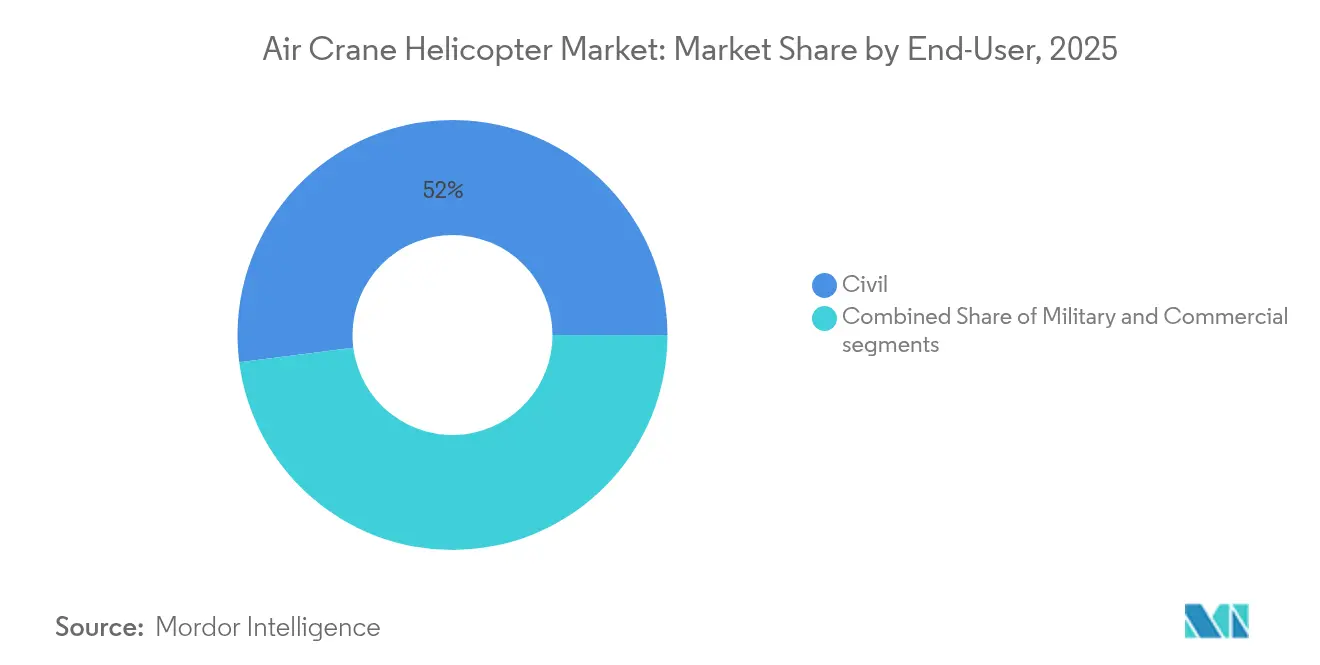

- エンドユーザー別では、民間政府機関の運用が2025年のエアクレーンヘリコプター市場シェアの52.02%を占め、商業オペレーターは2031年まで年平均成長率8.05%で拡大しています。

- 用途別では、重量物建設・インフラ活動が2025年のエアクレーンヘリコプター市場規模の48.41%を占め、消火活動が年平均成長率9.35%で2031年まで最も急速に成長しています。

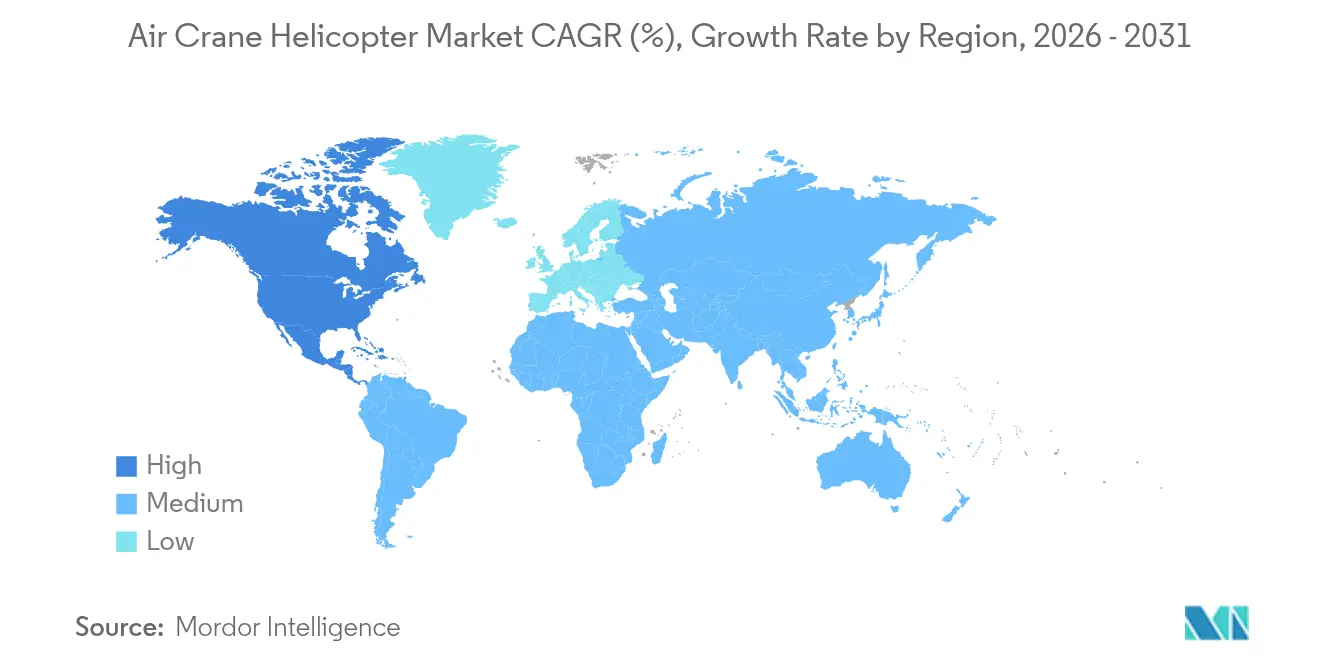

- 地域別では、アジア太平洋が2025年のエアクレーンヘリコプター市場シェアの43.12%でトップを占め、北米が2026年〜2031年にかけて最も高い地域別年平均成長率7.32%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエアクレーンヘリコプター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上風力タービン設置からの重量物輸送需要 | +1.2% | 北海、米国南東海岸、東アジア | 中期(2〜4年) |

| 米国西部およびオーストラリアにおける緊急山火事鎮圧契約の拡大 | +0.9% | 米国西部、オーストラリア、地中海欧州 | 短期(2年以内) |

| 遠隔地における老朽化インフラの更新プロジェクト(例:送電線鉄塔) | +0.8% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 軍用回転翼航空機の機材再調達プログラム(CH-53K、CH-47F ブロックII) | +1.1% | 米国、インド、欧州NATO加盟国 | 中期(2〜4年) |

| S-64/CH-54プラットフォームのハイブリッド電動推進変換の探索 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 重量物組立を必要とする遠隔地モジュール型エネルギー・鉱業プロジェクト(北極マイクログリッド、砂漠型太陽光発電所) | +0.6% | アジア太平洋、中東、アフリカ、北極 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

洋上風力タービン設置からの重量物輸送需要

洋上風力開発事業者は陸からさらに離れた地点にタービンを設置するようになり、ナセル重量が120トンを超えるケースも増加しており、専門的な飛行作業の需要が高まり、エアクレーンヘリコプター市場を強化しています。HTM Helicoptersがドイツおよびフランスの風力発電所向けに追加のH145を発注し、機体数を8機に拡大したことは、欧州のサービスプロバイダーによる継続的な機体拡充を示しています。[1]Airbus、「HTM ヘリコプターズが洋上風力向けに追加のH145を発注」、airbus.com北米では、HeliService USAが2023年中頃から2025年初頭にかけて大西洋沿岸の洋上風力発電サイトへ2,500名以上の技術者を安全に輸送し、低速のクルー移送船に対してコスト効率に優れた代替手段であることを実証しました。塩分を含む環境下でペイロードと双発エンジンの信頼性のバランスを取る3,001〜6,000ポンドの中型機モデルが、乗組員交代および軽貨物ミッションにおいてますます主流となっています。タービンのハブ高さとロータ直径が増大するにつれ、事前組立リフトに向けた需要もより重量クラスへ広がり、エアクレーンヘリコプター市場の収益源を拡大しています。英国、ドイツ、日本、韓国の規制当局が新たなリースおよび税制優遇措置を承認していることから、ステークホルダーは少なくとも2029年まで持続的な契約残高を見込んでいます。

緊急山火事鎮圧契約の拡大

気候変動に起因する火災シーズンが従来の夏の期間を超えて延長されており、民間機関は多年度にわたるヘリコプター利用可能性プログラムへの資金供給を迫られています。オーストラリアの火災シーズンにおいて、Coulson Aviationはニューサウスウェールズ州農村消防局と4億USDの10年間契約を締結し、CH-47チヌークおよびタイプ1タンカーを配備しました。[2]Coulson Aviation、「Coulson Aviationが10年間のニューサウスウェールズ州農村消防局契約を受注」、coulsonaviation.com米国林野庁による航空鎮圧調達の抜本的な見直し規則により、2027年までに大型ヘリコプターの年間飛行時間が3倍になる可能性があります。ギリシャはこれに続き、4,000リットルを超える夜間散水に対応した8機のH215を発注しました。プラットフォームの優先選択は、乗員10〜12名の輸送、10,000ポンド以上の外付け吊り荷、および夜間作戦向けIR安定化マッピングシステムの統合が可能な航空機に傾いています。このような能力により、大陸をまたいだ迅速な再展開が可能となり、稼働率を維持しつつエアクレーンヘリコプター市場における戦略的重要性を深めています。

遠隔地における老朽化インフラの更新プロジェクト

電力会社のアップグレード、山岳地帯の水力発電所の改修、および遠隔地の橋梁再建が相まって、数トン規模の吊り上げ作業の安定したパイプラインが形成されています。米国陸軍工兵隊が2,500万〜1億USDと評価するヨーカム・デフレン・ヘリポートの誘導路改修は、道路閉鎖を数週間必要とするプロジェクトの典型例です。送電線工事業者は6,001〜12,000ポンドのヘリコプターを活用して峡谷に新しい導電線を敷設しており、地形や環境規制が陸上アクセスを制限する場合、地上クレーン船と比較して最大40%のコスト削減を実現できると述べています。再生可能エネルギー開発事業者は、砂漠の断崖にある太陽光発電所に同様の手法を適用しており、プレハブのインバータ局を空輸することで土壌の乱れを防ぎ、竣工スケジュールを短縮しています。各国政府が2030年まで強靭性およびクリーンエネルギーインフラに数兆ドルを充当する中、累積的な飛行時間需要はエアクレーンヘリコプター市場における高い資産稼働率予測を裏付けています。

軍用回転翼航空機の機材再調達プログラム

各国軍はより高い出力余裕、デジタルサバイバビリティスイート、および幅広いミッション対応能力を有する次世代の重量物輸送機を配備しています。Boeingは2024年〜2025年にかけてCH-47F ブロックII納入契約で3億7,500万USDを超える受注を獲得し、さらに2025年には特殊作戦航空コマンド向けの5機のMH-47G向けに2億4,000万USDを受注しました。[3]Boeing、「米陸軍がCH-47F ブロックII契約を授与」、boeing.comインドによる156機のプラチャンド軽戦闘ヘリコプターに対する73億6,000万USDという画期的な発注は、Hindustan Aeronautics Limitedに2032年まで生産基盤を提供し、5,000メートル以上の高高度輸送要件を満たすものです。CH-53K、UH-60M、およびCH-47 ブロックIIをめぐる国際プログラムにより、米国、ドイツ、および日本の製造ラインが稼働し続けており、包括的なサポートパッケージによって単価が引き上げられています。累積調達パイプラインにより、今十年を通じて予測可能な納入が確保され、エアクレーンヘリコプター市場を周期的な民間需要の低迷から守る構造的な需要層が形成されています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空タービン燃料(ATF)価格の変動によるオペレーター利益率の圧迫 | -1.4% | グローバル | 短期(2年以内) |

| 認定タイプI重量物輸送パイロットおよび整備技術者の不足 | -0.8% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 退役した機体向けの旧式スペアパーツ在庫の不足 | -0.6% | グローバル、CH-54および初期型S-64オペレーターに集中 | 長期(4年以上) |

| 都市部またはEU域内の重量物輸送飛行許可を制限する厳格な騒音・排出規制 | -0.5% | 欧州、北米の主要都市、先進アジア太平洋の都市回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空タービン燃料価格の変動によるオペレーター利益率の圧迫

ジェット燃料費は、タイプIヘリコプターオペレーターの直接運営費のほぼ3分の1を占めます。国際航空運送協会(IATA)は、中東の供給リスクを背景に2024年の平均価格を1ガロンあたり2.7095USDと予測しており、最も効率的な機体においても利益率が圧迫されています。[4]IATA、「ジェット燃料価格モニター」、iata.org重量物輸送ミッションでは、吊り荷を保持してホバリングする際に1時間あたり500ガロン以上を消費するため、価格変動の影響が拡大します。ヘッジ手段を持たない小規模チャーター会社は資金繰りの圧力に直面し、機体の近代化が制限され、合併や資産売却へと追い込まれています。大手キャリアはエンジンのデジタルツイン監視、飛行プロファイルの最適化、および持続可能な航空燃料(SAF)ブレンドへの投資を行っていますが、SAFの供給量はグローバル供給量の1%以下にとどまっており、即時の解決策としては限定的です。したがって、持続的な価格変動は料率の引き上げを抑制し、エアクレーンヘリコプター市場全体の近期的な供給能力の拡大を遅らせると予想されます。

認定タイプI重量物輸送パイロットおよび整備技術者の不足

Rotor Proの2024年給与調査では、重量物輸送機長が年間11万〜20万USDを稼ぐにもかかわらず、調査対象企業の80%がパイロット不足を訴えています。地域航空会社が回転翼航空機の人材を固定翼のコックピットへ引き抜いていることが離職を悪化させており、外付け荷物作業の認定取得には2〜3年の指導付き飛行経験が必要です。S-64またはCH-54の認定整備技術者は急速に退職に近づいており、サプライチェーンのボトルネックが再訓練のスループットを制限しています。Vertical Aviation Internationalは人材開発ワーキンググループを設立しましたが、コースの承認は2027年まで延びており、中期的に人材不足が固定化されています。ピークとなる山火事シーズンおよび建設シーズン中の稼働停止は、グローバルな重量物輸送能力の5〜8%を失わせる可能性があり、エアクレーンヘリコプター市場の成長潜在力を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

耐久高度別:高高度作業がプレミアム需要を牽引

耐久高度によるセグメント分類は、飛行時間よりもミッションの飛行高度をより正確に反映しています。5,001〜10,000フィートの運用に認定された航空機は、2025年のエアクレーンヘリコプター市場シェアの45.24%を占め、ロッキー山脈からヒマラヤに至る山岳地帯の送電線プロジェクトを基盤としています。オペレーターは、これらのプラットフォームが薄い大気中でペイロードをホバリングしながらも周回効率を犠牲にしない能力を評価しています。このセグメントに関連するエアクレーンヘリコプター市場規模は2031年までに44億9,000万USDを超える見込みです。10,000フィート超の航空機は歴史的にニッチな存在でしたが、チベットの国境警備、アンデス山脈での再生可能エネルギー建設、およびアルプスのタービン交換がさらに高い出力余裕を必要とするにつれ、年平均成長率9.18%で拡大しています。メーカーは出力向上エンジン、FADEC制御トルクコントロール、および揚力重量比を15〜20%改善する軽量複合素材ブレードで対応しています。一方、5,000フィート以下の区分は、密度高度の影響が少ない洋上風力のシャトル輸送や沿岸域の捜索救助ミッションにおいて引き続き重要な役割を果たしています。

高高度帯のミッション専門家はまた、可変ウィンドシアおよびGNSS電波が遮蔽された峡谷に対処するためのアビオニクスに多額の投資を行っています。強化ビジョンシステム、LPVアプローチ、および全天候レーダーが、新型CH-47F ブロックIIの納入における標準構成として採用されるようになっています。高高度対応回転翼航空機はプレミアムな時間単位料金を享受しており、稼働率が汎用ヘリコプターを下回る場合でも所有コストを相殺しています。この経済性は推進デレートマネジメントおよび防氷自動化に向けた研究開発を後押しし、これらのテーマが2032年まで機体メーカーのロードマップを席巻すると予想されます。この動向は、より広いエアクレーンヘリコプター市場内に多層的な航空機エコシステムを維持し、プラットフォームの選択が高度別のペイロード効率によってますます決定されるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

積載能力別:重量物輸送セグメントがインフラ需要とともに加速

3,001〜6,000ポンドクラスのプラットフォームが日常的な吊り上げ作業の中核を形成し、2025年のエアクレーンヘリコプター市場規模の39.35%を占めました。しかし、インフラの大型プロジェクトおよび遠征軍事ロジスティクスが、2031年まで年平均成長率9.78%で予測される12,001〜15,000ポンドカテゴリーへの成長をけん引しています。CH-53K キングスタリオンが米海兵隊に向けて実証した36,000ポンドの外付け吊り上げ能力は新たな基準を設け、1回のソーティでの輸送能力に対する顧客の期待を高めています。汎用市場では引き続き中容量のK-Max、AW189、およびS-92の各バリアントが、デッキクリアランスが制限される導電線引き、携帯電話タワーの設置、および洋上風力ナセルへのアクセスに好まれています。

ユニット経済性が調達決定に影響を与えています。大容量ヘリコプターは飛行時間あたりのコストが最大3倍に達しますが、橋桁プロジェクトにおけるリフトサイクル総数を半減させ、スケジュールリスクのペナルティを圧縮できます。保険会社が地上リセット回数の削減および作業現場の混雑低減に報奨を与えるにつれ、プロジェクトの入札モデルは上位容量区分に傾いています。一方、機体メーカーはクイックアタッチモジュール式リグを革新し、6,001〜12,000ポンドの航空機が1日は精密吊り上げ作業、翌日は要員輸送を行えるようにして通年の稼働率を維持しています。こうした動向がエアクレーンヘリコプター市場における多層的な需要を強化し、収益を多様化させています。

エンドユーザー別:商業セクターが成長リーダーとして台頭

林野庁や緊急管理局などの民間・政府機関は、複数年にわたる山火事・災害救援予算に支えられ、2025年のエアクレーンヘリコプター市場シェアの52.02%を維持しました。しかし、建設、鉱業、およびエネルギーにまたがる商業セグメントが2031年まで年平均成長率8.05%を記録し、公共部門の購買者を上回るペースで成長しています。この変化は、資本購入ではなく長期サービスリースを求める専門請負業者への輸送作業のアウトソーシングを促す官民パートナーシップを反映しています。Helicopter ExpressによるEricksonのエアクレーン機体の取得は、山火事、風力発電、およびインフラ領域にわたる稼働率を集約することを目的とした集約化の典型例です。

軍のエンドユーザーは引き続き重要な大口発注を行っていますが、予算配分に紐づいた長い調達サイクルを有しています。米陸軍によるMH-47G ブロックII特殊作戦部隊向け5機・2億4,000万USD相当の契約は、特殊作戦部隊向けの選択的な近代化を強調しています。一方、商業オペレーターはLeonardoなどの機体メーカーとのパワーバイザーアワーパッケージを交渉することで景気循環性をヘッジし、フライトアワーが商品価格とともに変動する中でもコストの予測可能性を確保しています。このサービス中心の購買行動がエアクレーンヘリコプター市場内に並行的な成長軌道を生み出し、機体数の純増よりも稼働保証を重視する傾向を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:消火活動が気候圧力とともに急増

重量物建設・インフラは最大の用途分野として2025年のエアクレーンヘリコプター市場規模の48.41%を占めました。消火活動はカリフォルニアからギリシャに至る燃焼シーズンの延長を背景に、年平均成長率9.35%で最も成長が速い用途となっています。各国政府は気候適応資金を回転翼航空機の取得に振り向けており、例えばギリシャは航空消火ミッション向けに8機のH215を8億ユーロ(9億3,770万USD)で購入しています。CH-47向けのFAA認定格納式タンクなどの技術革新はソーティ数を倍増させ、折り返し時間を短縮して散水効率を向上させています。

洋上風力の台頭とともに石油・ガス支援の飛行時間は緩やかに減少していますが、ヘリコプタープロバイダーは多くの場合、同じ乗務員と機体を転用することで機体稼働率を平準化しています。木材収穫活動は環境規制の強化に直面していますが、保護区での精密伐採は依然として地面への影響を最小化するためにヘリコプターを必要としています。緊急、産業、および環境ポートフォリオにわたる多様化により、バランスの取れた需要ミックスが形成され、より広いエアクレーンヘリコプター市場における安定した成長が確保されています。

地域分析

アジア太平洋はインドおよび中国の調達推進に加え、インドネシア、フィリピン、およびオーストラリアにわたる遠隔地インフラプロジェクトを追い風に、2025年のエアクレーンヘリコプター市場において43.12%のシェアでトップに立っています。インドの記録的な73億6,000万USD規模のプラチャンド発注は65%以上の現地調達比率を目指しており、国内サプライチェーンおよび長期的なメンテナンスエコシステムを強化しています。日本による17機のCH-47 ブロックII チヌークの取得、およびフィリピンによる47機のS-70i ブラックホークの運用計画は、域内全体における防衛支出の継続を示しています。並行する民間需要は、オーストラリアの山火事対策キャンペーンおよびインドネシアの水力発電ダム建設から生じており、地域のエアクレーンヘリコプター市場を支える通年の輸送需要を創出しています。

北米は2026年〜2031年にかけて年平均成長率7.32%を記録し、最も急速に拡大している地域です。米国のインフラ投資・雇用法が橋梁および電力網の再建を加速させる一方、米国西部の山火事対策予算は毎年過去最高を更新しています。Bell Textronが2028年開設予定のフォートワース施設(6億3,200万USD)でV-280コンポーネントの組立を行う計画は、重量物輸送回転翼航空機を取り巻く産業界の自信を示しています。カナダのグリフォン限定寿命延長プロジェクトにより、中型機体が2030年代中頃まで運用可能に保たれ、国境をまたいだ整備・修理・オーバーホール需要と技術者育成パイプラインが確保されています。これらの要因が北米の力強く回復力のあるエアクレーンヘリコプター市場を支えています。

欧州はNATOの能力目標と北海およびバルト海にわたる洋上風力の拡大を基盤に着実な成長を示しています。ギリシャによるEU支援のH215消火契約は、気候の脅威に対処するための地域的な協調資金調達を示しています。英国によるCH-47ERの調達は英国空軍の2040年以降の重量物輸送即応性を保証し、Leonardoの2024年における209億ユーロ(245億USD)の受注総額は欧州の機体メーカーの競争力を示しています。同時に、HTMのようなオペレーターがタービンメンテナンス機体を増強し、エアクレーンヘリコプター市場の価値提案を増幅する汎欧州的なネットワーク効果を強化しています。

競争環境

市場構造は中程度の集中度に傾いており、少数の機体メーカーと垂直統合されたオペレーターがグローバルの飛行時間のほとんどを供給しています。Helicopter Expressによる2025年4月のEricksonのS-64スカイクレーン機体の取得は商業的な供給能力を根本的に再編し、米国の火災契約とアジアのインフラ吊り上げ作業に同時に入札できる広域巨大企業を生み出しました。この動向は、規模によって高度な訓練、部品の共同管理、および機体のデジタル化への投資が可能となり、エアクレーンヘリコプター市場における先導者を差別化するというより広範なパターンを反映しています。

機体メーカーの戦略は、ユニット販売よりもライフサイクルを通じた収益を重視しています。Bristow GroupによるLeonardoとのAW139およびAW189機体に関するパワーバイザーアワー契約は、複数年の飛行時間のコミットメントと引き換えにスペアパーツ、シミュレーター、および予測分析を保証する契約の典型例です。Boeing、Sikorsky、およびGE Aerospaceは同時にハイブリッド電動デモンストレーターを進歩させており、排出量規制と燃料費変動がタービン・バッテリーアーキテクチャの採用を加速させるとの見込みのもとで投資を行っています。これらの研究開発競争は、ESGレポートに敏感な民間オペレーターにとって特に重要な将来のプラットフォーム競争力に影響を与えています。

地域の専門業者は特化した能力を通じてニッチな領域を守っています。北極圏のオペレーターは機体の冬季化と衛星通信を重視し、中東の請負業者は高温デレートキットを販売しています。このような専門化が多様性を維持していますが、パイロット不足と資本集約的な機体更新サイクルが小規模企業を圧迫する中、国境をまたいだ合併が増加する可能性があります。技術投資、サービスのバンドル化、および地理的な広がりがエアクレーンヘリコプター市場における競争ポジショニングを支えています。

エアクレーンヘリコプター業界のリーダー企業

Erickson Incorporated

Airbus Helicopters

Kaman Corporation

Bell Textron Inc.

Lockheed Martin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Leonardoと Weststar Aviation Servicesがマレーシアで28機のヘリコプターを対象とする35億USD規模の機体拡充プログラムを開始しました。

- 2025年4月:ギリシャがEU資金による調達の下、森林火災対策向けにAirbus H215を8機発注しました。

- 2025年4月:BoeingがCH-47F ブロックII チヌークの4機目を米陸軍に納入し、機体近代化を推進しました。

- 2024年4月:Helicopter ExpressがEricksonの事業部門およびS-64スカイクレーン機体の取得を完了し、商業重量物輸送の供給体制を再編しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

この調査では、エアクレーンヘリコプター市場を、建設、緊急対応、エネルギー、政府の重量物輸送任務のために、3,000ポンド以上の外部荷重を吊り上げるために工場で設計または構造的に修正された、すべての新造回転翼機と定義している。モルドーインテリジェンスによると、寿命が延長されたレガシーフリート、アフターマーケットキット、ティルトローター、eVTOL、無人貨物ドローンはこの範囲外である。

適用除外:固定翼タンカーおよびその他の非回転式空中リフターは対象外。

セグメンテーションの概要

- 耐久高度別

- 5,000フィート以下

- 5,001〜10,000フィート

- 10,000フィート超

- 積載能力別

- 3,000ポンド以下

- 3,001〜6,000ポンド

- 6,001〜12,000ポンド

- 12,001〜15,000ポンド

- エンドユーザー別

- 民間(林野庁、災害管理)

- 商業(建設、伐採、公益事業)

- 軍用

- 用途別

- 消火

- 木材収穫・伐採

- 重量物建設・インフラ

- 石油・ガス/洋上風力吊り上げ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、OEMのエンジニア、北米、ヨーロッパ、アジア太平洋地域の航空建設オペレーター、消防機関の調達担当者と構造的なインタビューを行った。これらの話し合いにより、ペイロードのブレークポイント、稼働時間、ASPの動き、退役の意図などが明らかになり、公開データに残された空白が埋められました。

デスクリサーチ

FAAやEASAの回転翼機登録、各国の山火事統計、米国国勢調査の建設支出、国連貿易統計のタービンエンジン輸入、OECDの国防予算表など、権威あるオープンソースを精査し、地域の需要プールのサイズを算出する。

これらのベンチマークは、企業の10-K、契約締結通知、航空宇宙業界紙、およびD&B HooversとDow Jones Factivaからの納品、受注残、価格変動を示す有料フィードで強化されている。リストアップした情報源は例示であり、ワークブックにはさらに多くの出版物が掲載されている。

マーケット・サイジングと予測

トップダウン・リビルドは、大型リフトの飛行時間、建設支出、山火事面積、洋上風力発電設備、国防近代化予算を潜在需要に変換し、一次検証された平均販売価格で価格を決定する。選択的なボトムアップ・チェック、OEM納入ロールアップ、およびサンプリングされたリース料が、合計を微調整する。ARIMAエラー補正を用いた多変量回帰は各ドライバーを予測し、シナリオ分析は商品価格の変動を捕捉する。デリバリー情報開示のギャップは、事業者と合意した3年間の利用率係数で埋める。

データ検証と更新サイクル

出力は3層のアナリストによるレビューを受け、異常値のしきい値は即座にソースの再チェックを行い、値は独立した安全登録のフリート数に対してベンチマークされる。報告書は毎年更新され、プログラムの遅延や大規模な山火事の季節などの重要なイベントの後には、中間更新が行われる。

モルドールのエア・クレーン・ヘリコプター市場のベースラインが信頼性を要求する理由

プロバイダーが別のペイロードカットオフを選択したり、レトロフィット収入を折り込んだり、一律のASP成長曲線を適用したりするため、公表された数字がしばしば乖離する。

スコープ、ドライバー、リフレッシュ・スケジュールが正規化されれば、その違いは薄れ、モルドールのミッドレンジ見積もりは、戦略計画のための最もバランスの取れた、透明性のある追跡可能なベースラインとして残される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 63.4億米ドル(2025年) | モルドール・インテリジェンス | |

| 6.62億米ドル(2025年) | グローバル・コンサルタンシーA | 軽いユーティリティ・リフトをバンドルし、一定のASPエスカレーションを想定 |

| 5.30億米ドル(2024年) | 業界コンサルタントB | 政府による消火器調達の省略と国防見通しの凍結 |

| 55.5億米ドル(2023年) | 調査会社C | アフターマーケットでの改造は除く。 |

スコープ、ドライバー、リフレッシュ・スケジュールが正規化されれば、その違いは薄れ、モルドールのミッドレンジ見積もりは、戦略計画のための最もバランスの取れた、透明性のある追跡可能なベースラインとして残される。

レポートで回答される主要な質問

エアクレーンヘリコプター市場の現在の規模はどのくらいですか?

エアクレーンヘリコプター市場の規模は2026年に68億4,000万USDであり、年平均成長率7.88%で成長し、2031年までに99億9,000万USDに達する見込みです。

どの地域がエアクレーンヘリコプター市場をリードしていますか?

アジア太平洋は2025年に43.12%という最大の地域シェアを保有しており、大規模な防衛調達と遠隔地インフラプロジェクトが成長を牽引しています。

積載能力において最も成長が速いセグメントはどれですか?

12,001〜15,000ポンドに評価されたヘリコプターは、インフラの大型プロジェクトおよび軍事ロジスティクスのニーズを背景に、年平均成長率9.78%で拡大すると予測されています。

山火事鎮圧契約が市場成長にとって重要な理由は何ですか?

長期化する火災シーズンにより、Coulson Aviationとニューサウスウェールズ州が締結した4億USDの契約のような、複数年にわたる高額契約の締結が促進され、機体稼働率の向上と新規取得が加速しています。

技術はいかにして将来の競争を形成していますか?

SikorskyおよびGE Aerospaceによるハイブリッド電動推進のデモンストレーションは、運営コストの削減および規制上のリスク軽減が期待される低排出・燃費効率に優れたプラットフォームへのシフトを示しています。

近期的な拡大を脅かす課題は何ですか?

ジェット燃料価格の変動と認定重量物輸送パイロットおよび技術者の深刻な不足が、根強い需要があるにもかかわらず利益率を圧迫し、サービス提供を遅延させる可能性があります。

最終更新日: