ヨーロッパヘリコプター市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

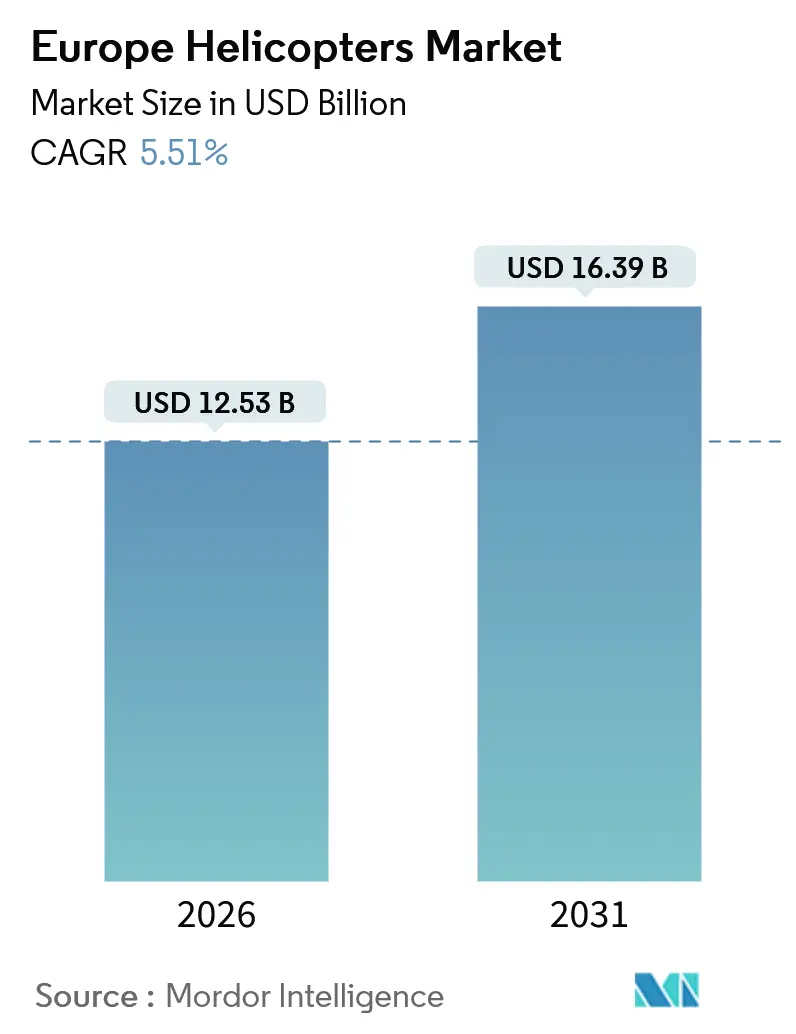

| 市場規模 (2026) | 12.53 十億米ドル |

| 市場規模 (2031) | 16.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

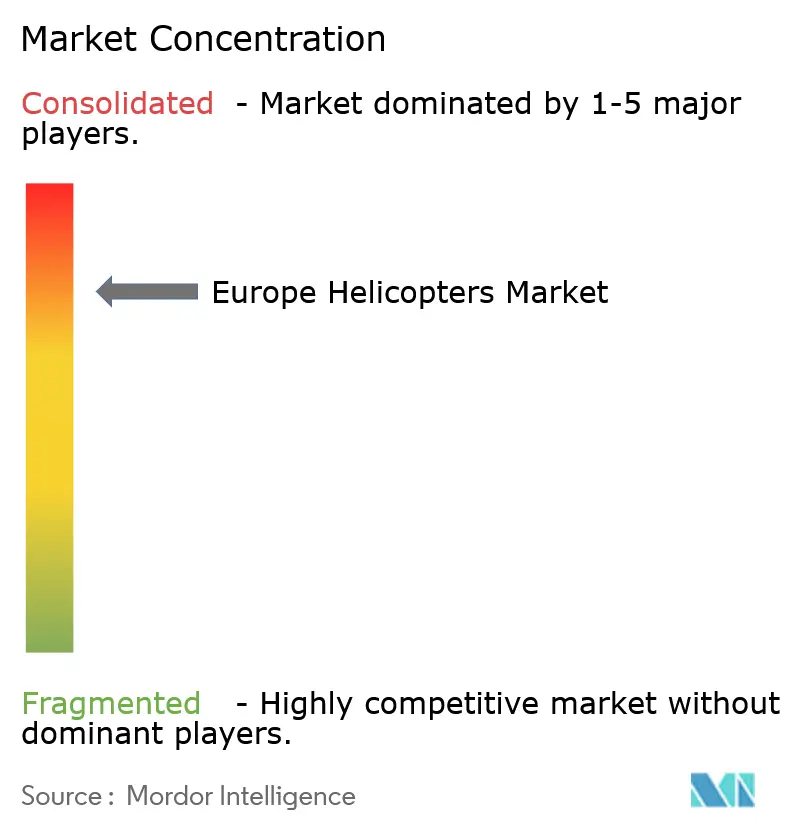

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパヘリコプター市場分析

ヨーロッパヘリコプター市場規模は2026年に125億3,000万USDに達し、2031年までに163億9,000万USDに到達すると予測されており、5.51%のCAGRで拡大します。ヨーロッパヘリコプター市場の拡大は、防衛力の再整備の同期化、洋上風力発電所における輸送需要の増加、ならびに救急医療サービス体制の強化という三つの要因が相互に補完し合う形で推進されており、運用コスト上昇という逆風が続く中にあっても近中期の需要を下支えしています。中型リフト双発ターボシャフト機が調達の主流を占めているのは、EASAの水上不時着規則を満たし、北海シャトルネットワークに求められる長時間飛行を実現できるためです。民間・商業部門は現在最も急峻な上昇曲線を描いており、その背景にはEU構造基金が中・東欧における航空救急入札を加速していることと、イタリアおよびスペインの沿岸観光が飛行時間数においてパンデミック前の水準を回復していることの両面があります。大手メーカーは軽量・低騒音モデルの開発と、持続可能な航空燃料の高混合比に対応可能な動力系ロードマップの策定によって対応しており、これによりReFuelEU航空規則が定める航空経済性との整合を図っています。競争環境は引き続き熾烈ですが、切り替えコスト、共有訓練パイプライン、地域産業への作業分担協定が、複数の重量クラスにまたがる共通コックピットを提供する既存大手メーカーに有利に働き続けています。

主要レポートの知見

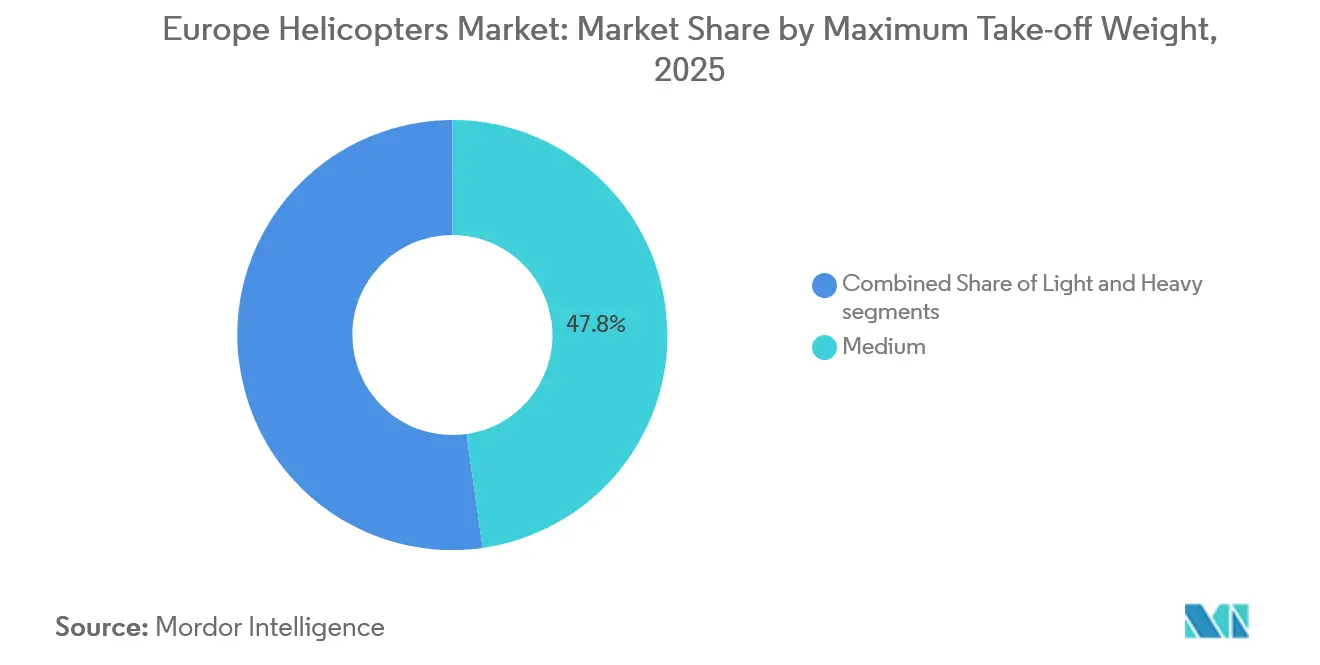

- 最大離陸重量別では、中型ヘリコプターが2025年にヨーロッパヘリコプター市場シェア47.76%でトップを占め、一方で軽量カテゴリーは2031年に向けて6.89%のCAGRで拡大しています。

- 用途別では、軍事利用が2025年のヨーロッパヘリコプター市場規模の60.77%を占め、民間・商業需要は2031年にかけて7.32%のCAGRで拡大すると予測されています。

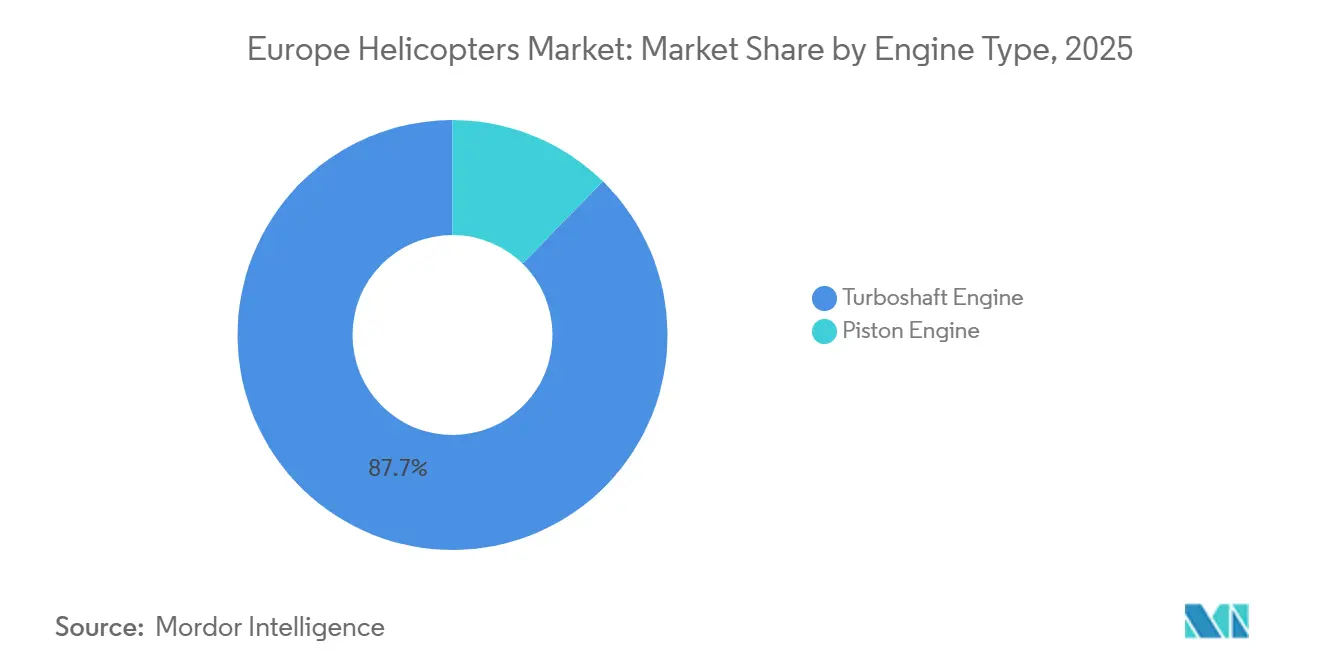

- エンジンタイプ別では、ターボシャフト機が2025年にヨーロッパヘリコプター市場シェアの87.67%を占め、2031年にかけて6.43%のCAGRで成長すると予測されています。

- 最終用途セクター別では、情報収集・監視・偵察が2025年のヨーロッパヘリコプター市場規模の28.38%を占め、救急医療サービスは2026年から2031年にかけて7.19%のCAGRで増加すると見込まれています。

- 地域別では、英国が2025年のヨーロッパヘリコプター市場シェアの19.91%を保有し、イタリアが予測期間において6.73%のCAGRで最速の成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパヘリコプター市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUステージ3/4規制に対応するための機体近代化 | +0.8% | 西欧(英国、フランス、ドイツ、オランダ) | 中期(2〜4年) |

| HEMS契約の急増とEU補助による医療救急搬送 | +1.2% | 中・東欧 | 短期(2年以内) |

| 北海・バルト海における洋上風力発電所の建設拡大 | +1.0% | 北海沿岸、バルト海 | 中期(2〜4年) |

| 防衛用回転翼機の更新サイクル | +1.5% | フランス、スペイン、英国、ドイツ | 長期(4年以上) |

| ハイブリッド電動回転翼機の研究開発助成金 | +0.4% | フランス、ドイツ、イタリアに集中するEU全域 | 長期(4年以上) |

| 国境警備・捜索救助の需要 | +0.6% | ポーランド、バルト三国、ルーマニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUステージ3/4騒音・排出規制への対応に向けた機体近代化

EASAのCS-36騒音基準およびステージ3/4排出閾値は、市街地のHEMSおよび洋上路線において地域の騒音苦情が増加する中、老朽化した回転翼機の退役を加速させています。[1]欧州航空安全機関(EASA)、「CS-36騒音認証基準」、easa.europa.eu ReFuelEU航空規則は2025年から2%の持続可能な航空燃料の混合を義務付けており、これは2030年までに6%、2050年までに70%に増加し、Jet A-1比で2〜5倍の燃料費をもたらします。このため、オペレーターは5枚ブレードのベアリングレスローターとフェネストロンテールにより外部騒音を最大50%低減するH145やH160などの双発機を選好する傾向があります。NHVは2025年に北海航路で40%のSAF混合飛行の実現可能性を検証し、エネルギー分野のクライアントがカーボン目標達成のためにより高い物流費を受け入れることを証明しました。ドイツはH145M の82機発注において低騒音性能を仕様要件として明記し、コンプライアンス対応が後付け作業ではなく提案要求書の主要評価基準となったことを示しています。

HEMS契約の急増とEU補助による医療救急搬送プログラム

中・東欧は、道路網が希薄なために救急対応時間が延長している外傷ケアのギャップを埋めるため、構造基金を活用しました。ブルガリアは2024年に5,080万ユーロ(5,926万USD)の全国航空救急パッケージに署名し、2026年中頃までに全面的なサービス開始が見込まれています。rescEUフレームワークは、スロバキア、チェコ、ルーマニアに対応する共同運用機体のために1億4,000万ユーロ(1億6,332万USD)を拠出し、国境を越えたライフサイクルコストの削減を実現する資産共有の初期事例となっています。欧州委員会規則2023/1020により、乗員訓練および医療機器のベースラインが統一され、個別対応のコンプライアンス障壁が解消されるとともに、民間オペレーターの入札プールが拡大しました。

北海・バルト海における洋上風力発電所の建設拡大

2024年から2026年にかけて20GWを超える洋上風力発電容量が建設・試運転段階に入り、それぞれがタービン組立・保守・乗員輸送のための継続的なヘリコプター輸送を必要としています。RWEのトール風力発電所は2026年春に商業運転を開始し、岸から最大120kmをカバーする専用シャトルフライトを運用しました。ØrstedはCHCヘリコプターに複数年契約を付与し、H175およびAW139機がホーンシー3をサポートしており、EASAの水上不時着規則を満たす中型双発機への需要を強化しています。[2]Ørsted、「ホーンシー3ヘリコプター物流契約」、orsted.com このため洋上エネルギー部門は、オペレーターが固定価格物流条項と義務的なSAF導入によって利益率の圧迫に直面しながらも、6.1%のCAGRで成長しています。

防衛用回転翼機の更新サイクル

フランスとスペインは、60機を対象とするタイガーMkIIIの中間アップグレードに40億ユーロ(46億7,000万USD)を投入し、初回納入は2029年と2030年を予定しています。ドイツはその代わりに82機のH145M軽戦闘ヘリコプターを選択し、最初の機体は2024年に訓練任務に就きました。英国は、ピューマHC2機体の後継として36〜44機を対象とする新型中型ヘリコプター(ニューミディアムヘリコプター)契約を2025年に発注する予定です。これらのプログラムを合計すると、予測CAGRが1.5パーセントポイント押し上げられ、ドナウヴェルト、イェオヴィル、ヨービルトンの組立拠点における産業基盤が拡大します。

抑制要因インパクト分析*

| 抑制要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SAF義務化に伴う運用コストの上昇 | -0.9% | EU全域、特に洋上エネルギーおよびHEMS部門で顕著 | 短期(2年以内) |

| パイロットおよび技術者の慢性的不足 | -0.7% | 西欧 | 中期(2〜4年) |

| 民間空域の混雑 | -0.3% | 主要都市圏 | 中期(2〜4年) |

| ロシア製部品への輸出規制 | -0.5% | 旧ソ連機材を保有する東欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SAF混合義務化に伴う運用コストの上昇

持続可能な航空燃料の価格は2025年にJet A-1比で2〜5倍の水準で推移しました。稼働率の高い洋上機体は1日あたり数千リットルを消費し、固定価格サービス契約下の利益率を圧迫する年間コスト増加額は機体1機あたり50〜200万ユーロ(58〜233万USD)に達します。HEMSオペレーターは健康省予算にコスト転嫁を十分に行えないため、路線統合を余儀なくされています。石油メジャーが北海でNHVの40%SAF飛行を補助する一方、カーボン予算を持たない民間クライアントは同様のプレミアムに抵抗しています。

西欧におけるパイロットおよび技術者の慢性的不足

EASAは2032年までに3万5,000人の新規欧州ヘリコプターパイロットが必要と予測していますが、訓練プログラムの費用は10万〜15万ユーロ(116,656.50〜174,984.75USD)に上り、最長2年を要します。熟練機長の退職がこのギャップを加速させており、欧州の既存パイロット集団の40%超が50歳以上です。パート145整備工場が人員不足を報告するにつれて整備の滞留が長期化し、機体が数ヵ月にわたって運航停止となり機体稼働率が低下する恐れがあります。ドイツはH145Mパッケージに8台のシミュレーターを組み込んでインストラクター不足の緩和を図り、英国民間航空局(UK CAA)は軍から民間への資格転換を合理化しましたが、年間の転換実績は200件未満にとどまりました。[3]英国民間航空局(UK Civil Aviation Authority)、「軍から民間へのパイロット転換プログラム」、caa.co.uk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最大離陸重量別:軽量ヘリコプターが訓練・観光分野で存在感を高める

軽量ヘリコプターは訓練および観光回復の追い風を受け、2031年にかけて6.89%のCAGRで拡大しています。中型クラスは防衛輸送と搭載量・双発冗長性が評価される洋上契約に支えられ、2025年にヨーロッパヘリコプター市場シェアの47.76%という最大単一シェアを維持しています。地中海観光遊覧オペレーターが機体を更新し、訓練学校がパイロット養成速度を高めるため低コスト機を追加するに伴い、軽量モデルのヨーロッパヘリコプター市場規模の絶対値は拡大すると予想されます。RobinsonのR66は、90万ユーロ(104万USD)の取得価格によりスペインとイタリアで最も売れているタービン単発機の座を維持しており、LeonardoのAW09が同じニッチを狙っていますが型式証明の遅れに直面しています。ドイツの3.7トンH145Mはモジュール式兵器キットを搭載することで軽量・中型の境界線を曖昧にしており、特殊部隊による採用がその例証となっています。

重型回転翼機の需要は、H225やAW189などの特殊な北海向けプラットフォームに結びついたままです。石油生産の低迷と超長距離路線での固定翼乗員交代飛行へのシフトを受け、成長は4.2%のCAGRにとどまっています。特にAW139とH175の中型双発機は、300海里往復の運用範囲を満たし、ハードウェア改修不要で40%のSAF混合に対応できるため、突出した契約視認性を維持しています。

用途別:民間・商業の急成長が軍事のベースラインを上回る

軍事プログラムは2025年にヨーロッパヘリコプター市場シェアの60.77%を支配し、タイガーMkIII、H145M、ニューミディアムヘリコプターの納入が初期ペースに達していました。しかし民間・商業部門は7.32%のCAGRを記録すると予測されており、2029年以降に防衛成長を上回る見込みです。救急医療サービス、洋上エネルギー、観光再開がその押し上げ要因を支えています。洋上物流依存度は風力発電容量と連動して高まり、契約条項には現在SAFの使用とカーボン会計が盛り込まれています。イタリアおよびスペインにおける観光チャーター飛行時間は2025年に前年比25%増加し、沿岸ヘリポートの拡充とともにパンデミック前のトラフィック水準を回復しました。英国、フランス、ドイツの法執行フレームワークは、地上のセキュアネットワークとシームレスに統合するセンサースイートを搭載したH145およびAW169プラットフォームへの移行を進めています。ユーティリティおよび空中作業オペレーターは定常点検に無人システムを導入し、有人飛行は複雑な吊り上げ作業に限定することで、当該サブセグメントにおける需要曲線を平坦化しています。

エンジンタイプ別:安全性と規制を反映したターボシャフトの支配

ターボシャフト動力系は2025年にヨーロッパヘリコプター市場シェアの87.67%を占め、水上不時着規則および防衛・HEMS・洋上分野における双発冗長性の理念に牽引され、6.43%のCAGRで成長する見込みです。SafranのArriel 2EとPratt & Whitney CanadaのPT6C-67Eは二重のFADECチャンネルを備え、0.32ポンド/馬力/時未満の燃料消費率を実現しており、SAFサーチャージが適用される状況下で優位性を発揮します。[4]Safran、「Arriel 2Eターボシャフトエンジン」、safran-group.com ピストンモデルはステージ3騒音規制が都市部へのアクセス権を侵食するため、2.1%のCAGRで減少しています。ハイブリッド電動実証機は勢いを増しているものの、型式証明とバッテリーエネルギーの課題により就役は2032年以降にずれ込み、ターボシャフトの覇権が継続する見通しです。

最終用途セクター別:救急医療サービスが最高のCAGRで成長

情報収集・監視・偵察(ISR)は2025年にヨーロッパヘリコプター市場の28.38%を占めました。このセグメントの成長は、防衛力強化への集中度の高まり、軍用ヘリコプターの調達増加、ならびにヨーロッパ全域における紛争情勢の激化によって牽引されています。EMSセグメントは7.19%のCAGRで最速成長セクターとなる見込みです。ブルガリアは5つの基地に3機のH145ヘリコプターを配備した後、農村部での救急対応時間を18分に短縮し、具体的な公衆衛生上の効果を実証しました。アイルランドは2025年のテンダーにおいてナイトビジョン、機長・副操縦士の2名体制、担架2台積み仕様を定め、EU統一の医療内装基準を反映させました。洋上エネルギーは最終用途の18%を占め、オペレーターの利益率が圧迫される中でも6.1%のCAGRで成長しています。法執行任務は最終用途の12%を占め、訓練効率の観点から共通コックピット機体への収斂傾向があります。観光・VIPチャーターは地中海リゾート需要の回復を背景に15%を占めています。捜索救助活動はバルト海・北海に義務を持つ沿岸国家に集中し、10%を維持しています。一方、ユーティリティ作業は17%を占めますが、無人プラットフォームによる段階的な代替が進行しています。

地域別分析

英国は2025年にヨーロッパヘリコプター市場の19.91%のシェアを維持し、北海の既存石油インフラ、広範なHEMSネットワーク、および進行中のニューミディアムヘリコプター発注が需要量を下支えしました。CHCおよびBristowが保有する長期契約にはH175、AW139、AW189型機が含まれており、国家警察航空隊(ナショナルポリスエアサービス)は機体訓練を統一するため10機のH145を発注しました。ブレグジット後の二重認証要件が追加的な管理コストを生み出していますが、主要な洋上オペレーターの事業継続を妨げるには至っていません。

フランスとドイツは2031年までに60億ユーロ(70億USD)超の近代化計画を並行して推進しています。フランスは2025年2月に63機のNH90カイマン輸送機の納入を完了し、2022年にタイガーMkIIIアップグレードを開始しました。ドイツは契約締結から11ヵ月以内に最初のH145Mを受領し、1,000億ユーロ(1,166億6,000万USD)の防衛基金によって賄われる82機全機を2029年までに配備する予定です。AirbusのドナウヴェルトはH145ファミリーを年間最大80機製造し、ドイツを主要顧客かつ製造ハブとしての地位を確固たるものにしています。

イタリアは2031年にかけて6.73%という最高のCAGRを記録しており、Leonardoの国内生産ラインによるリードタイム短縮と、アドリア海・ティレニア海沖洋上風力サイトからの新たなシャトル需要の創出が原動力です。スペインは観光回復とタイガーMkIII参加によって5.8%が続いています。ポーランド、バルト三国、スカンジナビアを含む東欧は、国境警備予算の増加とバルト海洋上風力発電の加速を受けて5.2%の成長が見込まれています。しかし制裁措置がロシアの参加を制限し、旧ソ連機材が孤立した状態に置かれています。

競争環境

Airbus ヘリコプターズとLeonardoは2025年の民間・準公共向け納入の70%超を合わせて占め、高い市場集中度を示しています。Airbusは2024年に450機の純新規受注と361機の納入を記録し、民間部門で57%のグローバル市場シェアを獲得しました。LeonardoはAW139、AW169、AW189の英国・イタリアでの成功を足掛かりにAW09で軽型単発セグメントを狙っています。Textronのベルラインは、欧州顧客がAirbusとLeonardoのコックピットに集約する中でシェアが低下しています。NH Industriesは NH90の支援体制に課題を抱えており、稼働率が40%を下回る欠陥がノルウェーとドイツに機体の撤退もしくは縮小を促し、H175MとAW149に機会をもたらしています。防衛調達政策の乖離が新規参入者の機会を広げており、SikorskyはS-70iで英国のニューミディアムヘリコプター入札に参加する一方、RobinsonやMD Helicoptersのような中小OEMがニッチな法執行・ユーティリティ分野でのプレゼンスを維持しています。現在の技術的差別化要因にはハイブリッド電動対応と有人・無人連携が含まれており、AirbusのVSR700は2024年にフリゲート艦試験を完了し、将来的にオプショナリー・パイロット機を統合した要求仕様を示唆しています。

ヨーロッパヘリコプター産業リーダー

Leonardo S.p.A

Airbus SE

Rostec

The Boeing Company

Textron Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:2023年12月、ドイツは62機のH145M軽戦闘ヘリコプター(ライヒター・カンプフフブシュラウバー、略称LKH)の調達契約を締結し、追加20機の購入オプションも取得しました。このほど、ドイツはそのオプションを行使し、総数を82機に引き上げました。このうち72機はドイツ陸軍、残りの10機はルフトバッフェの特殊部隊に配備される予定です。

- 2025年3月:AirbusはVERTICONにおいてH140軽双発機を発表し、3トンクラスの同機をH135とH145の中間モデルとして位置づけ、2028年の就役を予定しています。

- 2024年12月:スペインは機体近代化ロードマップの一環として、最初のNH90スタンダード3ヘリコプターを受領しました。

- 2024年11月:Airbusは契約締結から1年未満でドイツ連邦軍(ブンデスヴェア)に最初のH145Mを納入し、2026年の作戦運用開始に先立ちビュッケブルクでのパイロット訓練を可能にしました。

ヨーロッパヘリコプター市場レポートの範囲

ヨーロッパヘリコプター市場レポートは、最新のトレンドおよび技術動向を網羅し、さまざまな種類のヘリコプターからの開発・収益創出を含む市場の多様な側面を分析しています。

ヨーロッパヘリコプター市場は、最大離陸重量、用途、エンジンタイプ、最終用途セクター、地域によってセグメント化されています。最大離陸重量別では、市場は軽量、中型、重型に区分されます。用途別では、市場は軍事、民間、商業セグメントに分類されます。エンジンタイプ別では、市場はピストンエンジンとターボシャフトエンジンに分類されます。最終用途セクター別では、市場は戦闘、洋上エネルギー、救急医療サービス、法執行・公共安全、観光・VIPチャーター、捜索救助、ISR、ユーティリティ・空中作業にセグメント化されています。

本レポートはまた、主要国にわたるヨーロッパヘリコプター市場の市場規模および予測を網羅しています。市場規模および予測は価値(10億USD)で提供されています。

| 軽量 |

| 中型 |

| 重型 |

| 軍事 |

| 民間・商業 |

| ピストンエンジン |

| ターボシャフトエンジン |

| 戦闘 |

| 洋上エネルギー |

| 救急医療サービス |

| 法執行・公共安全 |

| 観光・VIPチャーター |

| 捜索救助 |

| ユーティリティ・空中作業 |

| 情報収集・監視・偵察(ISR) |

| ヨーロッパ | 英国 |

| フランス | |

| ドイツ | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

| 最大離陸重量別 | 軽量 | |

| 中型 | ||

| 重型 | ||

| 用途別 | 軍事 | |

| 民間・商業 | ||

| エンジンタイプ別 | ピストンエンジン | |

| ターボシャフトエンジン | ||

| 最終用途セクター別 | 戦闘 | |

| 洋上エネルギー | ||

| 救急医療サービス | ||

| 法執行・公共安全 | ||

| 観光・VIPチャーター | ||

| 捜索救助 | ||

| ユーティリティ・空中作業 | ||

| 情報収集・監視・偵察(ISR) | ||

| 地域別 | ヨーロッパ | 英国 |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答されている主要な質問

ヨーロッパヘリコプター市場の現在の価値はいくらですか?

市場は2026年に125億3,000万USDと評価されており、2031年までに163億9,000万USDに達すると予測されています。

ヨーロッパヘリコプター市場シェアで最も高いのはどのセグメントですか?

中型リフトヘリコプターが2025年に47.76%のシェアでトップを占めています。

ヨーロッパヘリコプターの用途の中で最も急成長しているセクターはどれですか?

救急医療サービスが2031年にかけて7.19%のCAGRで拡大し、すべての最終用途セクターの中で最速の成長を示しています。

なぜターボシャフトエンジンがヨーロッパのヘリコプター機体を支配しているのですか?

水上・市街地運航向けの双発安全規則を満たしており、2025年時点で87.67%のシェアをすでに保有しています。

ヘリコプター調達において最も急速な成長を示している国はどこですか?

イタリアが国内生産と洋上風力プロジェクトを原動力として2031年にかけて最高6.73%のCAGRを記録しています。

持続可能な航空燃料の義務化はオペレーターにどのような影響を与えますか?

ReFuelEU規則により燃料コストが2〜5倍上昇し、補助金確保や機体更新を行わない場合、洋上およびHEMS任務の利益率が圧迫されます。

最終更新日: