極超音速兵器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

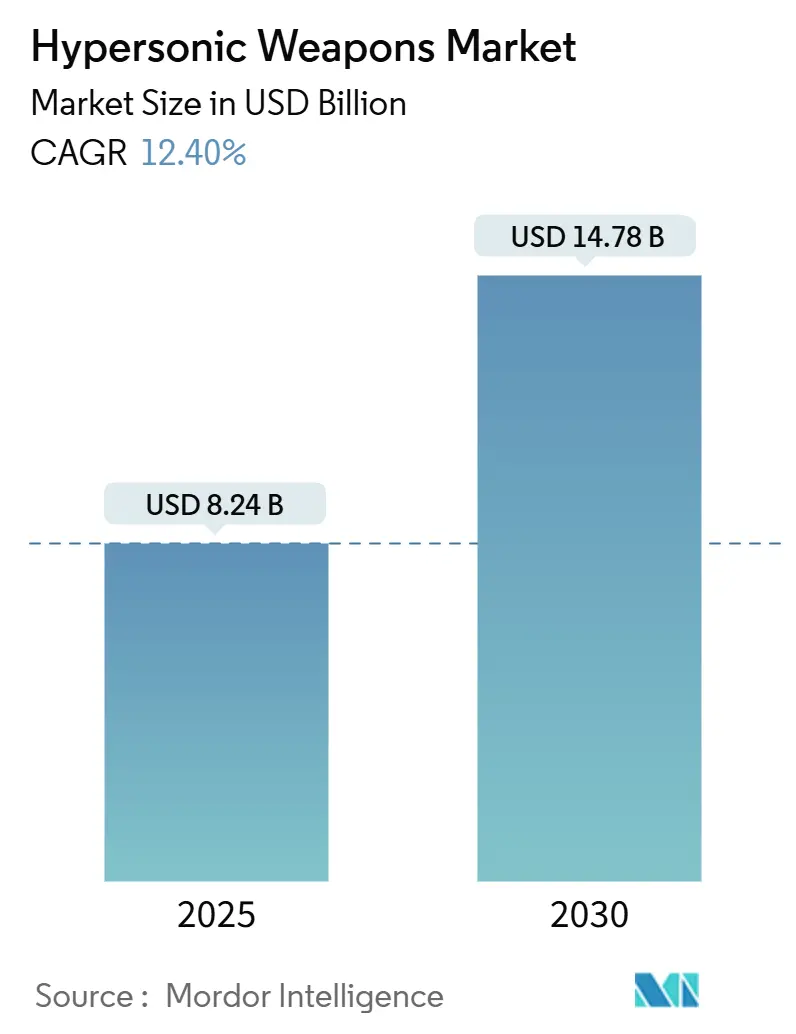

| 市場規模 (2025) | 8.24 十億米ドル |

| 市場規模 (2030) | 14.78 十億米ドル |

| 成長率 (2025 - 2030) | 12.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる極超音速兵器市場分析

極超音速兵器の市場規模は2025年に84億2,000万米ドルに達し、2030年までに147億8,000万米ドルに達すると予測されており、12.4%のCAGRで前進しています。この軌跡は、大国間の競争激化、材料科学における画期的な進歩の加速、および極超音速能力を実験的な地位からコアな打撃資産へと引き上げる防衛予算の増大によって推進されています。米国国防総省だけでも、2025年度予算要求において極超音速システムに69億米ドルを充当しており、これは2023年度の配分から47%の増加となっています。欧州およびインド太平洋地域における並行投資は、攻撃型ミサイル、滑空体、迎撃機、再使用可能な試験機にまたがる調達競争を維持しています。商業宇宙部門からの急速な技術波及が開発サイクルを短縮する一方、航空・ミサイル防衛ネットワークの更新をめぐる競争が対極超音速ソリューションに対する第二の需要前線を生み出しています。これらの力が相まって、今十年間における極超音速兵器市場の二桁成長見通しを確固たるものにしています。

主要レポートのポイント

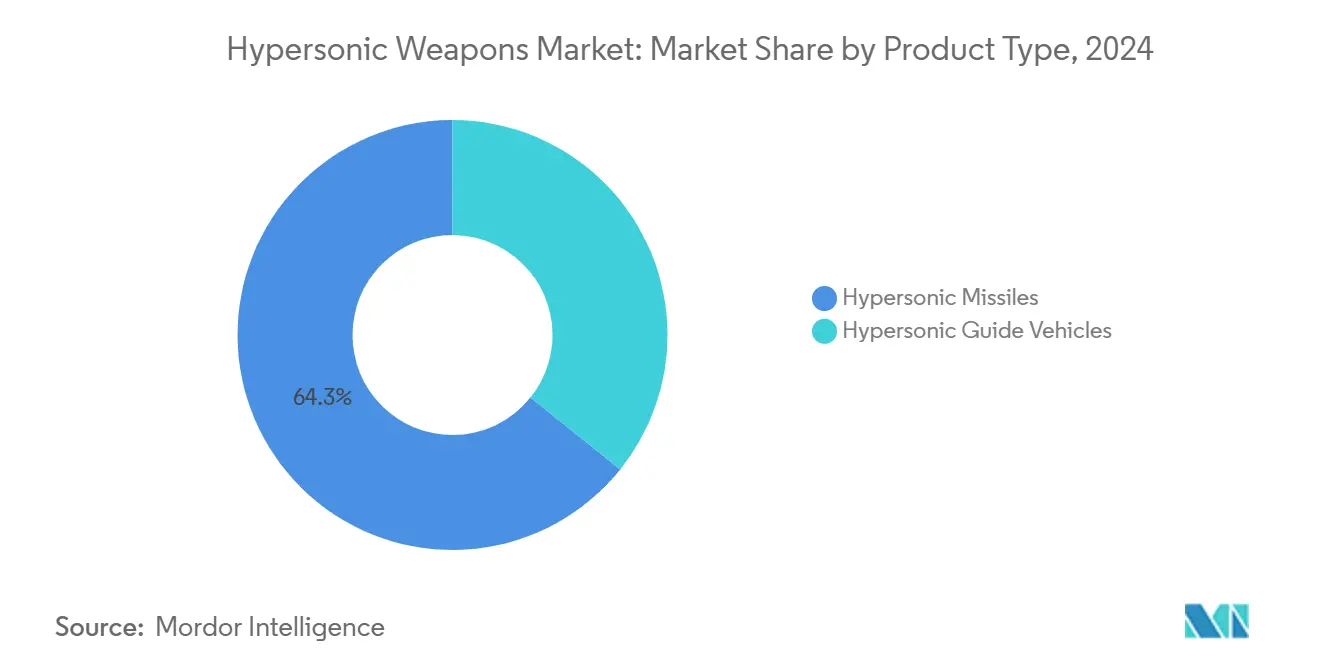

- 製品タイプ別では、極超音速ミサイルが2024年に64.25%の収益シェアを占め、極超音速滑空体は2030年にかけて14.21%のCAGRで拡大すると予測されています。

- 発射プラットフォーム別では、地上発射システムが2024年に極超音速兵器市場シェアの42.76%を維持し、空中発射ソリューションは2030年にかけて13.75%のCAGRでトップを走っています。

- 速度クラス別では、マッハ5~6の帯域が2024年に極超音速兵器市場規模の37.87%のシェアを獲得し、マッハ8を超えるシステムは15.67%のCAGRで急増すると予測されています。

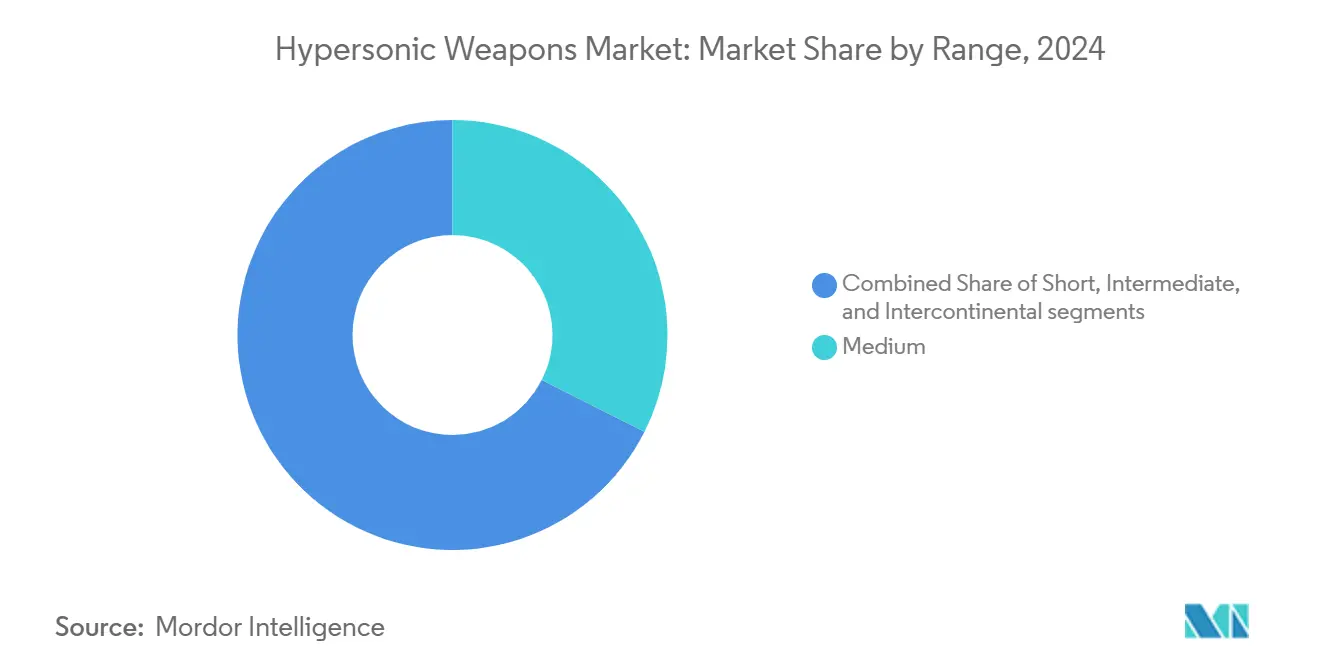

- 射程別では、中距離が2024年に極超音速兵器市場シェアの32.42%を維持し、大陸間は2030年にかけて15.01%のCAGRでトップを走っています。

- サブシステム別では、推進システムが2024年に極超音速兵器市場規模の30.01%のシェアを獲得し、ブースト滑空は15.67%のCAGRで急増すると予測されています。

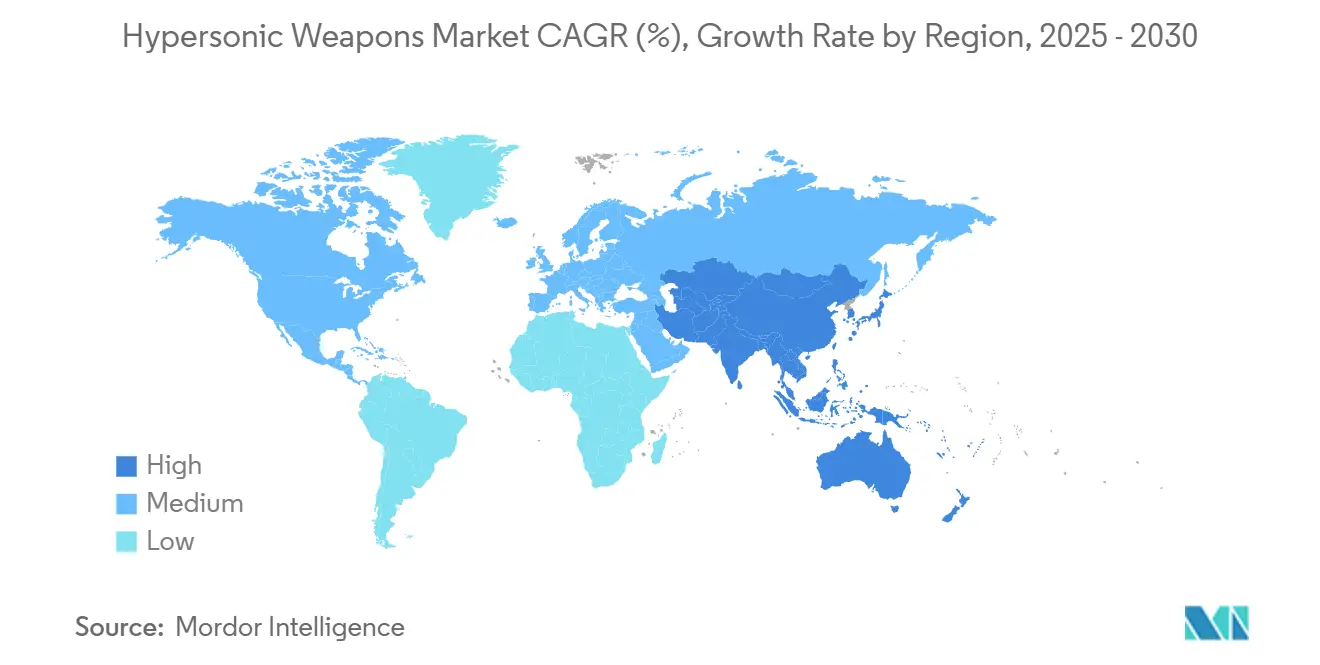

- 地域別では、北米が2024年の世界収益の36.55%を占め、アジア太平洋地域は2030年にかけて14.47%のCAGRで最も急成長している地域です。

世界の極超音速兵器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極超音速兵器開発を促進する地政学的緊張の激化 | +2.8% | 米国、中国、ロシア | 中期(2~4年) |

| 次世代打撃システムへの防衛配分の増加 | +2.1% | 北米、欧州 | 短期(2年以内) |

| 従来型ミサイル防衛アーキテクチャの陳腐化の進行 | +1.7% | NATOおよび同盟国 | 長期(4年以上) |

| スクラムジェット推進のための高温材料における進歩 | +1.4% | 米国、中国、欧州 | 中期(2~4年) |

| 飛行中の機動性を高める誘導システムの小型化 | +1.2% | 半導体集約型経済 | 短期(2年以内) |

| 商業宇宙部門からの技術移転によるコスト削減 | +0.9% | 米国、欧州、一部のアジア太平洋ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極超音速兵器開発を促進する地政学的緊張の激化

主要大国間の戦略的競争が調達の優先事項を再形成し、極超音速打撃システムを任意の能力ではなく不可欠な要件として位置づけています。中国の運用中のDF-ZF滑空体とロシアのキンジャールミサイルが脅威の基準を変え、英国の10億ポンド(13億4,000万米ドル)プログラムや日本のHVGPへの2,003億円(13億6,000万米ドル)の配分など、同盟国が独自の対応策に資金を提供するよう促しました。[1]ウィルフレッド・ワンとギッテ・デュ・プレシス、「通常・核の境界の曖昧化」、SIPRI、sipri.org韓国やオーストラリアを含む中堅国は、地域の安全保障リスクをヘッジするために独自のソリューションを追求しています。その結果生じる軍拡競争のダイナミクスは、より広範な財政的圧力にもかかわらず複数年の予算枠を固定化し、極超音速兵器市場の持続的な成長モメンタムを確保しています。

次世代打撃システムへの防衛配分の増加

政府支出は旧来のプラットフォームから極超音速打撃能力へと振り向けられており、主要請負業者に対して耐久性のある契約残高を生み出しています。ペンタゴンの極超音速予算は2023年度の47億米ドルから2025年度の69億米ドルへと増加し、ドイツは3SM Tyrfingプログラムに6億5,000万ユーロ(7億5,899万米ドル)を拠出し、フランスはASN4Gミサイルのロードマップを加速させています。これらの複数年にわたる歳出は需要を制度化し、後続トランシェによる実行マイルストーンに報い、推進、材料、誘導の各分野にわたるサプライヤー基盤の拡大を促進しています。

従来型ミサイル防衛アーキテクチャの陳腐化の進行

弾道ミサイルや巡航ミサイルのプロファイルに最適化されたシステムは、機動する極超音速脅威を探知・交戦することに苦慮しています。イージスやパトリオットなどのプラットフォームのアップグレードコストが、攻撃型極超音速兵器と対極超音速迎撃機の研究への並行支出を促しています。1億1,000万ユーロ(1億2,844万米ドル)で資金調達されたHYDIS2などの欧州プログラムは、防衛ソリューションへの需要が攻撃的な投資サイクルを正当化し、自己強化的な市場拡大を促進する方法を示しています。

スクラムジェット推進のための高温材料における進歩

超高温セラミックスと炭素-炭素複合材料における画期的な進歩により、スクラムジェットエンジンは表面温度2,000℃に耐えられるようになり、動力飛行の持続時間と射程が延長されています。米国の試験機は、以前のラムジェットと比較して15%以上の効率向上を実証しており、燃料質量を削減してより大きなペイロードを可能にしています。この材料の飛躍により、付加製造またはセラミックスの専門知識を持つ新規参入者に極超音速兵器市場が開放され、競争が激化して価格水準への圧力が高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的な極超音速速度における深刻な熱管理の課題 | -1.8% | 世界全体 | 中期(2~4年) |

| 国際協力に影響を与える制限的な輸出管理の枠組み | -1.3% | 米国同盟国 | 長期(4年以上) |

| 非超大国国家における専門的な極超音速地上試験インフラの限られた可用性 | -1.1% | 非超大国国家 | 短期(2年以内) |

| 不確実な運用ドクトリンとコスト効率に関する議論 | -0.7% | NATO加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続的な極超音速速度における深刻な熱管理の課題

2,000℃をはるかに超える機体前縁温度は、速度、射程、ペイロードの間のトレードオフを強いています。ARRWの飛行試験の失敗に続く最近の米国プログラムのキャンセルは、熱ソリューションが期待を下回った場合のコストとスケジュールへの影響を浮き彫りにしています。[2]ラリー・ディッカーソン、「ARRWの失敗後、極超音速兵器プログラムが精査に直面」、ForecastInternational、dsm.forecastinternational.com深い材料ポートフォリオを持つ企業のみが耐久性目標を一貫して達成でき、サプライヤー基盤が狭まり、単位コストの償却期間が延長されています。

国際協力に影響を与える制限的な輸出管理の枠組み

国際武器取引規則は、米国の主要請負業者が重要な推進および誘導の知的財産を緊密な同盟国と共有することを制限しています。パートナーは独自の道を資金調達することで対応し、時にR&Dを重複させ、相互運用性のタイムラインを延長させています。コンプライアンスの諸経費は中小ベンダーの市場投入までの時間を増加させ、フロントエンドコンセプトにおける多国籍チーミングを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミサイルが最大シェアを保持、滑空体が加速

ミサイルは、確立されたブースター技術と旧来の発射機との互換性により、2024年の極超音速兵器市場の64.25%を占めました。このセグメントの優位性は、使用許可済みのインフラと、新規の配送形態と比較して低い教義上の障壁に根ざしています。滑空体は、迎撃を複雑にする機動能力を求める軍の需要により、14.21%のCAGRで成長をリードしています。

ブースト滑空コンセプトの進歩により、より長いクロスレンジ軌道とレーダー断面積の縮小が検証され、2026年以降に滑空体の成熟に向けて資金をシフトする調達ロードマップが奨励されています。統合上のハードルが下がり、単位コストが低下するにつれて、滑空体は今十年の後半に極超音速兵器市場規模のより大きな部分を獲得する位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

発射プラットフォーム別:地上システムが優位、空中発射が勢いを増す

地上発射機は2024年に世界収益の42.76%を占め、固定サイトの物流、高いペイロードマージン、既存の指揮統制ネットワークとの統合の容易さを活用しています。しかし、空中発射設計は13.75%のCAGRで成長すると予測されており、意思決定から発射までのタイムラインを短縮する機動基地の柔軟性が評価されています。長距離極超音速弾を搭載するF-35のロードマップは、静的部隊から機動部隊へのシフトを例示しています。

将来のドクトリンは、分散した飛行場とランプ発射の戦域ミサイルを想定しており、発射前の標的化に対する生存性を高めています。機体認証が拡大するにつれて、空中発射は領域間の極超音速兵器市場シェアを再均衡させる態勢にあります。

射程別:中距離が当面は優位、大陸間能力が上昇

中距離プロファイル(300~1,500km)は2024年に収益の32.42%を占め、戦略的エスカレーションを回避する地域抑止コンセプトと一致しています。5,500kmを超える大陸間コンセプトは、前方基地なしのグローバルストライクを目的とした米国、ロシア、中国のプログラムを中心に、15.01%のCAGRを記録すると予測されています。

短距離および戦域型は、時間的に敏感な脅威を打撃しながら政治的に許容可能な射程内に留まることで、戦術的有用性を引き続き解放しています。大陸間R&Dの増加は、同等レベルの防衛アップグレードに対するヘッジ姿勢を示し、多層的な抑止アーキテクチャを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

速度クラス別:マッハ5~6がリード、マッハ8以上が成長曲線をけん引

マッハ5~6の間を巡航するシステムが2024年に収益の37.87%を占め、達成可能な材料性能と運用上の成果の最良の妥協点を提供しています。防衛計画立案者が現在の迎撃機には狭すぎる目標到達時間を追求するにつれて、投資はマッハ8以上の設計に傾いており、15.67%のCAGRを記録すると予測されています。

マッハ6~8の中間プロジェクトは、超高速アプリケーションに移行する前に熱防護スキームを強化する技術的橋渡しです。信頼性の証明が蓄積されるにつれて、マッハ8以上の兵器は2030年までに極超音速兵器市場規模のより大きな部分を占めるようになるでしょう。

サブシステム別:推進が支出をけん引、ブースト滑空モジュールが急増

推進は2024年のサブシステム支出の30.01%を占め、スクラムジェットと先進ロケットモーターはあらゆる製造において最もコストがかかり、技術的に集約的な要素であり続けています。ブースト滑空モジュールは13.42%のCAGRで最も急速に成長しており、追加推進剤なしに射程エンベロープを拡大する自律的揚力生成への需要を反映しています。

小型化された放射線硬化シーカーとモジュール式弾頭は漸進的な利益を示していますが、任務到達範囲に転換するためには推進の突破口に依存しています。サプライヤーがエンジン部品に付加製造を採用するにつれて、極超音速兵器市場規模における推進のシェアは徐々に縮小しますが、最大のコストドライバーであり続けるでしょう。

地域分析

北米は2024年の世界収益の36.55%を生み出し、ペンタゴンの69億米ドルの開発予算と推進、材料、誘導において活発な深い産業基盤に支えられています。この地域はまた、最も広範な飛行試験回廊を有しており、Stratolaunchの再使用可能なTalon-Aの飛行が際立っており、低い限界コストで繰り返しの極超音速試験射撃を提供しています。ARRWのキャンセルなどのプログラム遅延は実行リスクを示していますが、継続的なR&Dに対する議会の意欲を鈍らせていません。

アジア太平洋地域は14.47%のCAGRで最も急速に拡大している地域です。中国の配備済みDF-ZFとロシアと連携したプログラムが近隣諸国に独自の取り組みを加速させています。インドのDRDOは2024年にマッハ10の巡航ミサイル試験を記録し、日本は多段階の滑空体計画に資金を提供しています。AUKUSの第2の柱を通じて、オーストラリアは米国および英国とスクラムジェット研究で協力し、地域のサプライチェーンへの参加を広げています。[3]ジェローム・ブラヒ、「Stratolaunchが重要な極超音速マイルストーンを達成」、ArmyRecognition、armyrecognition.com

欧州は主権と同盟のコミットメントのバランスを取り、多国間および国家レベルの調達に分割しています。ドイツの6億5,000万ユーロ(7億5,894万米ドル)の3SM Tyrfingの取り組みは国内能力への推進を体現しており、一方でMBDAのHYDIS2は14カ国を将来の極超音速一斉攻撃から防衛するための迎撃機に結集させています。英国とフランスは異なる攻撃プログラムを推進していますが、コストを軽減するために試験データを共有しており、欧州の極超音速兵器市場において地政学的結束と自律性が共存する方法を示しています。

競合環境

Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporationが主要契約を支配しており、弾道ミサイルおよび宇宙打ち上げプログラムで磨かれた長期サイクルの設計・開発フレームワークを適用しています。その強みはシステム統合、安全なサプライチェーン、および機密任務要件を満たすことができる機密取扱許可を持つ労働力にあります。最近の受注データはこのポジショニングを確認しており、Lockheedは2025年に極超音速プログラムで10億米ドルの受注を確保し、Northropは米海軍向けの機密スクラムジェットデモンストレーターを推進しています。

Kratos Defense & Security Solutions, Inc.などの中堅専門企業は、試験機と低コストの消耗型機体を供給することでシェアを獲得しており、同社の14億5,000万米ドルのMACH-TB受注は急速な反復プロトタイプ専用の生産ラインに資金を提供しています。[4]マイケル・タイレル、「Kratosが極超音速試験機で14億5,000万米ドルを受注」、AeroMagazine、aero-mag.com欧州の主要企業MBDAとKongsbergは、NATO共通性要件に向けてポジショニングするために国家資金と輸出志向のアーキテクチャを組み合わせており、アジアの国有企業は主権予算を活用してフルスタックの垂直統合を加速させています。

競争上の差別化は現在、材料の知的財産、高速付加製造、および設計から飛行までの間隔を縮小するデジタルエンジニアリングツールにかかっています。しかし、商業宇宙参入者は破壊的なコスト曲線を約束しており、厳格な軍事資格基準が成熟した品質保証プロセスを持つ防衛主要企業または合弁企業をフィルタリングしています。

極超音速兵器産業のリーダー

Lockheed Martin Corporation

RTX Corporatiom

Northrop Grumman Corporation

The Boeing Company

China Aerospace Science and Technology Corporation (CASC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米海軍はLockheed Martin Corporationに対し、通常型即時打撃(CPS)極超音速兵器プログラムの契約変更として10億米ドルを授与しました。この変更には、プログラム管理、エンジニアリング開発、システム統合、長納期材料の調達、および専門ツールと機器の開発が含まれます。

- 2024年5月:米陸軍はLockheed Martin Corporationに対し、長距離極超音速兵器(LRHW)システムを強化するための7億5,600万米ドルの契約を授与しました。この契約には、追加のLRHWバッテリー機器、システム、ソフトウェアエンジニアリングサポート、およびロジスティクスソリューションの提供が含まれます。

世界の極超音速兵器市場レポートの範囲

| 極超音速ミサイル |

| 極超音速滑空体 |

| 地上発射 |

| 海上発射 |

| 空中発射 |

| 宇宙発射 |

| マッハ5~6 |

| マッハ6~8 |

| マッハ8以上 |

| 短距離 |

| 中距離 |

| 中間距離 |

| 大陸間 |

| 誘導システム |

| 推進システム |

| ブースト滑空 |

| 弾頭 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | 極超音速ミサイル | ||

| 極超音速滑空体 | |||

| 発射プラットフォーム別 | 地上発射 | ||

| 海上発射 | |||

| 空中発射 | |||

| 宇宙発射 | |||

| 速度クラス別 | マッハ5~6 | ||

| マッハ6~8 | |||

| マッハ8以上 | |||

| 射程別 | 短距離 | ||

| 中距離 | |||

| 中間距離 | |||

| 大陸間 | |||

| サブシステム別 | 誘導システム | ||

| 推進システム | |||

| ブースト滑空 | |||

| 弾頭 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

極超音速兵器セクターの現在の世界的な価値はいくらですか?

極超音速兵器の市場規模は2025年に84億2,000万米ドルと推定されています。

2030年までに収益はどのくらいの速さで成長すると予測されていますか?

市場収益は12.4%のCAGRで増加し、2030年までに147億8,000万米ドルに達すると予測されています。

どの地域が最も高い売上を生み出していますか?

北米は、集中した米国の資金調達により、2024年の世界収益の36.55%でリードしています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は、2030年にかけて14.47%のCAGRという予測で最も強いモメンタムを示しています。

どの製品カテゴリーが現在の需要を支配していますか?

極超音速ミサイルは、配備準備状況を反映して2024年収益の64.25%を占めています。

どの速度クラスが最も高い成長を見せると予測されていますか?

マッハ8を超えて飛行するシステムは、軍が迎撃がほぼ不可能な速度エンベロープを求めるにつれて、約15.67%のCAGRで成長すると見込まれています。

最終更新日: