Tamaño y Participación del Mercado de IA en Radiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.38% CAGR |

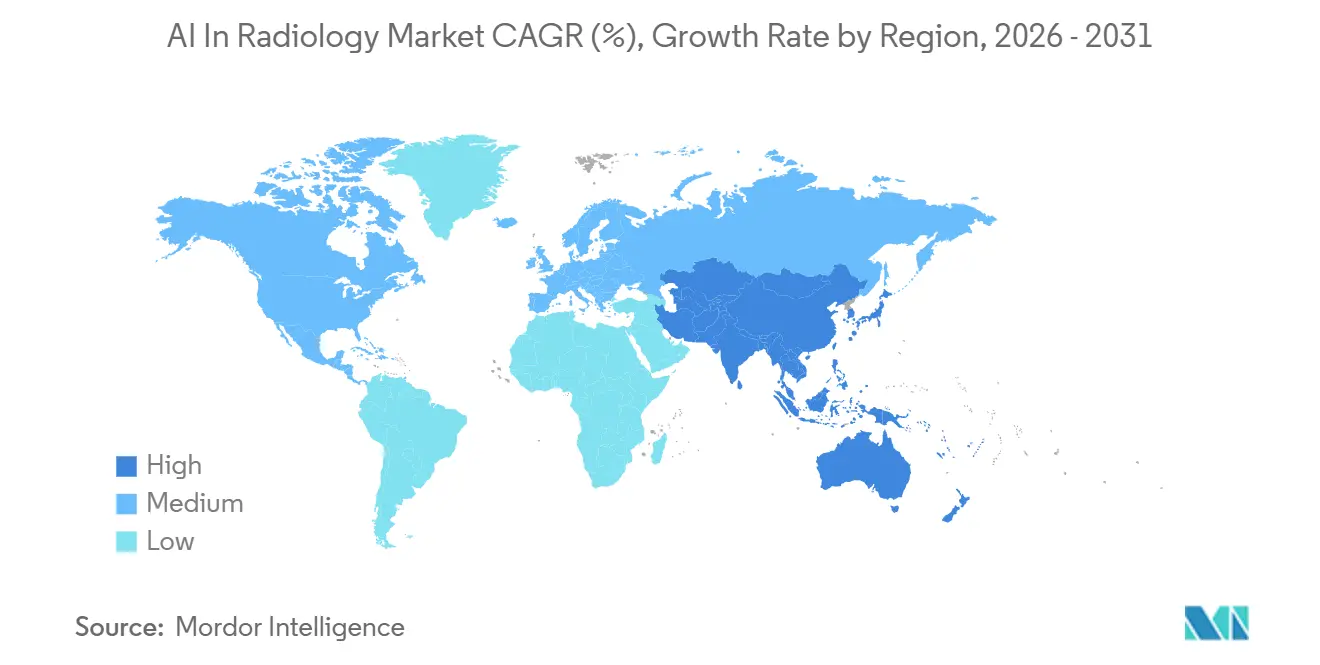

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Radiología por Mordor Intelligence

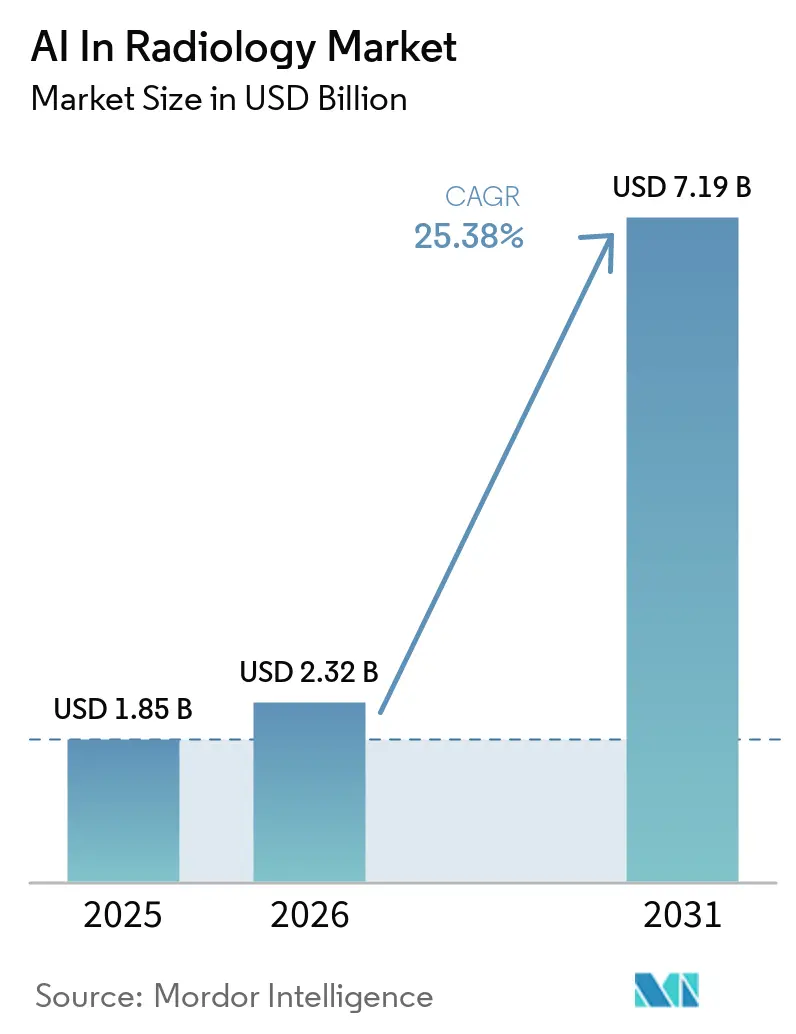

Se espera que el tamaño del Mercado de IA en Radiología crezca de USD 1,85 mil millones en 2025 a USD 2,32 mil millones en 2026 y se prevé que alcance USD 7,19 mil millones en 2031 a una CAGR del 25,38% durante 2026-2031.

El mercado está siendo moldeado por una brecha de capacidad que ahora es estructural, dado que la demanda de imágenes diagnósticas crece más rápido que la disponibilidad de radiólogos en varios sistemas de salud importantes. Un estudio en el American Journal of Neuroradiology documentó un déficit acumulado de 21.645 posiciones de graduados en radiología diagnóstica en los Estados Unidos entre 2014 y 2023, lo que mantiene firme la demanda de interpretación asistida y soporte de flujo de trabajo en el mercado de IA en radiología. El mercado de IA en radiología también está pasando de proyectos piloto independientes a una implementación de plataforma más amplia, ya que los sistemas de salud buscan gobernanza, interoperabilidad y monitoreo posterior a la implementación en múltiples flujos de trabajo de imágenes. La ventaja comercial se está desplazando hacia los proveedores que pueden demostrar tiempos de respuesta más rápidos, menor riesgo de repetición de estudios y una integración más sencilla en los sistemas de imágenes y clínicos existentes, en lugar de únicamente un sólido rendimiento algorítmico. Por eso el mercado de IA en radiología se está expandiendo tanto en redes hospitalarias maduras como en entornos de imágenes ambulatorias y digitales de alto crecimiento.

Conclusiones Clave del Informe

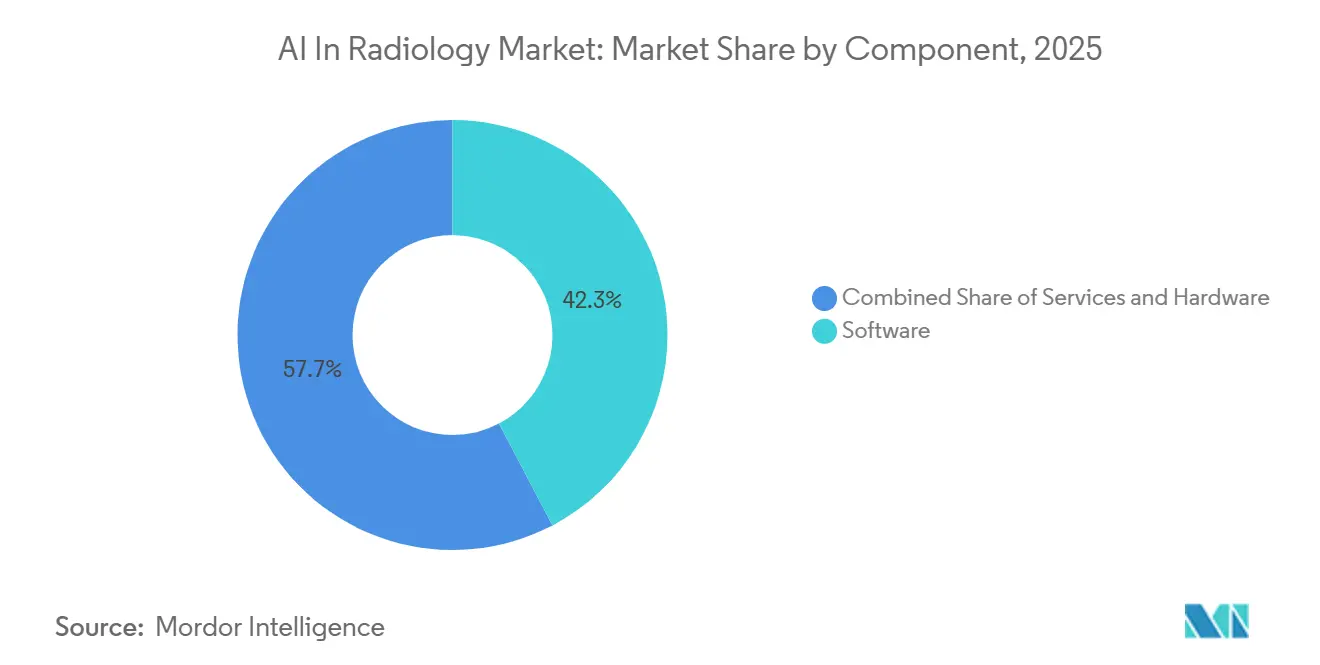

- Por componente, el software representó el 42,31% de los ingresos en 2025, mientras que se espera que los servicios registren la CAGR más alta del 27,38% hasta 2031.

- Por tecnología, el aprendizaje profundo lideró con el 55,24% de los ingresos en 2025, mientras que se prevé que el procesamiento de lenguaje natural crezca a una CAGR del 26,52% hasta 2031.

- Por modalidad, la tomografía computarizada representó el 35,52% de los ingresos en 2025, mientras que se proyecta que los rayos X se expandan a una CAGR del 26,25% hasta 2031.

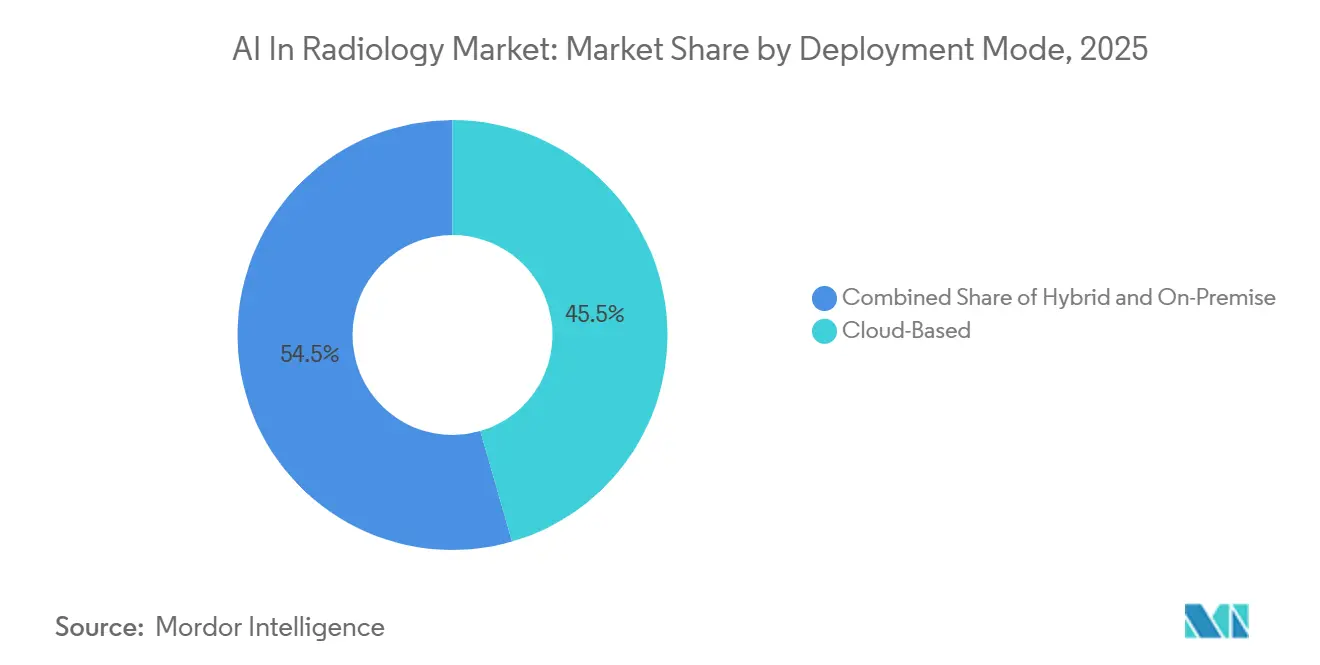

- Por modo de implementación, la implementación basada en la nube representó el 45,54% de los ingresos en 2025, mientras que se espera que la implementación híbrida crezca a una CAGR del 27,15% hasta 2031.

- Por aplicación, la detección y el diagnóstico capturaron el 32,42% de los ingresos en 2025, mientras que se proyecta que la optimización del flujo de trabajo y el triaje avancen a una CAGR del 27,25% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 51,52% de los ingresos en 2025, mientras que se prevé que los centros de imágenes diagnósticas crezcan a una CAGR del 26,55% hasta 2031.

- Por geografía, América del Norte representó el 43,22% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 27,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Radiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Volúmenes de Imágenes y Retrasos en Estudios | +5.2% | Global, agudo en América del Norte, Reino Unido, India | Mediano plazo (2-4 años) |

| Escasez de Radiólogos y Alivio del Agotamiento Profesional | +4.8% | Global, particularmente en EE. UU., Reino Unido, Alemania, Australia | Largo plazo (≥ 4 años) |

| Demanda de Triaje Más Rápido y Tiempos de Respuesta | +4.5% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Apoyo Regulatorio para Aprobaciones de SaMD con IA | +3.8% | EE. UU. (FDA 510k), UE (MDR/Ley de IA de la UE), China (NMPA) | Mediano plazo (2-4 años) |

| Impulso hacia la Interoperabilidad de PACS Empresarial y EHR | +3.2% | América del Norte y UE, expansión hacia APAC y MEA | Mediano plazo (2-4 años) |

| Presión de la Atención Basada en Valor para Reducir Estudios Repetidos | +2.5% | América del Norte, emergente en Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Volúmenes de Imágenes y Retrasos en Estudios

El mercado de IA en radiología se está expandiendo porque los volúmenes de estudios continúan creciendo más rápido que la capacidad de lectura en muchos sistemas de salud. En el Reino Unido, la demanda de imágenes diagnósticas crece a más del 5% anual, mientras que la oferta de personal ha estado expandiéndose a cerca del 3%, y en 2023 se documentó un déficit de personal en radiología del 33%. El envejecimiento de la población, la vigilancia oncológica y el uso más amplio de TC avanzada mantienen las cargas de trabajo de imágenes elevadas tanto en entornos de atención desarrollados como emergentes. Esto convierte el control de colas en un argumento de compra directo en el mercado de IA en radiología, porque los proveedores quieren herramientas que puedan priorizar estudios urgentes y evitar que los retrasos en los informes se amplíen. El resultado es que los compradores están mirando más allá de la detección independiente y están preguntando si una herramienta puede reducir los retrasos en todo el flujo de trabajo de imágenes. Ese patrón de demanda respalda una adopción de plataforma más amplia en el mercado de IA en radiología en lugar de una implementación de solución puntual estrecha.

Escasez de Radiólogos y Alivio del Agotamiento Profesional

La brecha en la fuerza laboral de radiólogos es un impulsor a largo plazo para el mercado de IA en radiología porque el proceso de formación no se está expandiendo lo suficientemente rápido para satisfacer la demanda de atención. Entre 2014 y 2023, las ofertas de empleo en radiología en el ACR Career Center totalizaron 31.825 frente a 10.180 graduados de residencia previstos, dejando un déficit acumulado de 21.645 posiciones en los Estados Unidos. Una revisión de 2025 también señaló proyecciones de una escasez de 122.000 radiólogos para 2032, lo que refuerza la opinión de que este problema de oferta es estructural y no cíclico. En una encuesta de 2025 del Journal of the American College of Radiology, el 100% de los directores de departamentos académicos de radiología planeaban implementar IA para mejorar la calidad y la eficiencia, y el 95% planeaba hacerlo para reducir el agotamiento profesional[1]"Inteligencia Artificial en Radiología: Una Encuesta de Liderazgo," Journal of the American College of Radiology, jacr.org. El valor práctico en el mercado de IA en radiología no es solo la automatización de tareas, porque la descarga cognitiva a través de la priorización, los resultados estructurados y el soporte de borradores puede reducir la fatiga sin cambiar el rol clínico del radiólogo. Eso mantiene el interés en la adopción alto en las redes hospitalarias que necesitan ganancias de productividad pero aún quieren supervisión médica.

Demanda de Triaje Más Rápido y Tiempos de Respuesta

El mercado de IA en radiología también está ganando apoyo por la necesidad de acortar el tiempo hasta el diagnóstico en condiciones de imágenes urgentes. Una revisión narrativa estructurada de 2025 encontró que el triaje habilitado por IA redujo el tiempo hasta el diagnóstico hasta en un 90% en algunos entornos hospitalarios mediante una priorización más rápida y alertas automatizadas. El accidente cerebrovascular, la hemorragia intracraneal y la embolia pulmonar siguen siendo los casos de uso más claros porque el valor clínico es inmediato cuando la lista de lectura se reordena en torno a los hallazgos urgentes. Los proveedores están ganando ahora más del mercado de IA en radiología cuando los resultados aparecen directamente dentro de los flujos de trabajo de PACS, RIS y EHR, porque los radiólogos y los equipos de urgencias no quieren otra interfaz aislada. Esto hace que el diseño del flujo de trabajo sea tan importante como el rendimiento del modelo cuando los sistemas comparan proveedores. También explica por qué la mejora del rendimiento se está convirtiendo en un mensaje comercial más sólido que la novedad diagnóstica en el mercado de IA en radiología.

Apoyo Regulatorio para Aprobaciones de SaMD con IA

La normalización regulatoria está apoyando el mercado de IA en radiología porque el software de imágenes está avanzando a través de vías de aprobación más claras en los principales países. En Japón, la Sociedad Japonesa de Radiología publicó la segunda edición revisada de sus directrices de gestión para software de soporte diagnóstico por imágenes basado en IA en abril de 2025, lo que reflejó un entorno operativo más formalizado para las herramientas de IA en radiología. En China, la Administración Nacional de Productos Médicos aprobó 76 dispositivos médicos innovadores en 2025, un 17% más interanual, y también lanzó un segundo lote de tareas de selección de innovación en dispositivos médicos con IA. Estos desarrollos importan en el mercado de IA en radiología porque amplían el número de productos aprobados y mejoran la confianza institucional en la adquisición. Al mismo tiempo, las aprobaciones más rápidas no eliminan la necesidad de demostrar valor en el flujo de trabajo, adecuación al reembolso y soporte de implementación. Por eso el progreso regulatorio está ayudando más al mercado de IA en radiología cuando los proveedores pueden combinar las aprobaciones con un modelo operativo e de integración claro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implementación e Incertidumbre sobre el Retorno de la Inversión | -3.5% | Global, agudo en sistemas más pequeños y mercados emergentes | Corto plazo (≤ 2 años) |

| Calidad de Datos, Escasez de Etiquetas y Costo de Anotación | -2.8% | Global, agudo para enfermedades raras y modalidades distintas a TC | Largo plazo (≥ 4 años) |

| Fragmentación Regulatoria entre Países | -1.5% | Jurisdicciones de la UE frente a EE. UU. frente a APAC | Mediano plazo (2-4 años) |

| Baja Confianza en los Resultados de Caja Negra para Casos Límite | -1.2% | Global, especialmente pronunciado en Europa bajo el MDR | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación e Incertidumbre sobre el Retorno de la Inversión

El costo de implementación sigue siendo un freno real para el mercado de IA en radiología, especialmente para los sistemas de salud más pequeños y los proveedores de imágenes fuera de las instituciones de primer nivel. El problema del costo va más allá de las licencias de software porque los compradores también enfrentan pruebas de integración, cambios en el flujo de trabajo, reentrenamiento del personal y monitoreo continuo después de la implementación. En la encuesta de 2025 del Journal of the American College of Radiology, el costo fue identificado como la principal preocupación entre los directores de departamentos académicos de radiología que evaluaban la implementación de IA. Los proveedores más pequeños a menudo tienen menos margen para absorber retornos inciertos, por lo que el mercado de IA en radiología puede avanzar más lentamente donde la infraestructura de imágenes digitales aún es limitada. El desafío es mayor cuando los equipos de adquisición no pueden comparar resultados entre instalaciones similares con un modelo consistente de costo-beneficio. Por eso los modelos de precios de riesgo compartido y las estructuras de servicios gestionados están ganando atención en el mercado de IA en radiología, porque trasladan parte de la carga comercial de vuelta a los proveedores.

Calidad de Datos, Escasez de Etiquetas y Costo de Anotación

El mercado de IA en radiología todavía enfrenta un problema de datos porque el sólido rendimiento de los modelos depende de conjuntos de datos de imágenes grandes, diversos y bien anotados. Esto es más fácil de lograr en casos de uso de alto volumen, pero sigue siendo más difícil en patologías raras, modalidades de menor volumen y entornos con calidad de informes desigual. La anotación añade costos porque el etiquetado clínico debe realizarse con cuidado y luego mantenerse a través de actualizaciones del modelo, trabajo de validación y documentación. La carga es mayor para los desarrolladores más pequeños en el mercado de IA en radiología porque tienen menos recursos internos para sostener la generación repetida de evidencia. Esto puede estrechar la innovación hacia enfermedades comunes y modalidades bien estudiadas donde la disponibilidad de datos es mayor. También significa que el progreso en el mercado de IA en radiología depende no solo del diseño de algoritmos, sino también de la capacidad de construir canalizaciones duraderas de datos y validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina los Ingresos, los Servicios se Aceleran con la Economía de Plataforma

El software representó el 42,31% de la participación del mercado de IA en radiología en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 27,38% hasta 2031. El liderazgo actual en ingresos refleja la base instalada de herramientas autorizadas utilizadas para detección, clasificación, priorización y soporte de informes en redes hospitalarias y de imágenes. En el mercado de IA en radiología, el software sigue siendo la primera capa que los compradores evalúan porque afecta directamente el flujo de trabajo de lectura, el enrutamiento de casos y el rendimiento operativo. La base instalada también brinda a los proveedores de software una oportunidad recurrente de expandirse hacia indicaciones de imágenes adyacentes dentro del mismo sistema de salud. Como resultado, la capa de software todavía ancla las decisiones de adquisición en el mercado de IA en radiología.

Los servicios están ganando terreno más rápido porque la implementación ya no se limita a un solo algoritmo o un programa piloto estrecho. Los compradores empresariales ahora quieren soporte de implementación, monitoreo de modelos, reentrenamiento, gobernanza y gestión del cambio como partes estándar del contrato. El mercado de IA en radiología crea por tanto espacio para servicios gestionados que ayuden a los hospitales a ejecutar múltiples algoritmos clínicos bajo una estructura operativa única. El hardware continúa apoyando el crecimiento a través de actualizaciones de escáneres aceleradas por IA, pero la combinación de ingresos se está desplazando hacia software y servicios a medida que las instituciones priorizan la implementación flexible y el soporte a largo plazo. Ese cambio también refleja el movimiento más amplio en la industria de IA en radiología hacia una economía de plataforma repetible en lugar de compras de herramientas únicas.

Por Tecnología: El Aprendizaje Profundo Ancla las Implementaciones, el PLN Define la Frontera de los Informes

El Aprendizaje Profundo representó el 55,24% de los ingresos en 2025, lo que lo mantuvo como la base tecnológica central en el mercado de IA en radiología. Su liderazgo proviene del uso establecido en clasificación de imágenes, detección de anomalías, segmentación y cuantificación de órganos en flujos de trabajo de TC y rayos X. Dado que la mayoría de los algoritmos de imágenes implementados todavía dependen de estas tareas, el aprendizaje profundo probablemente seguirá siendo central para la base instalada durante el período de pronóstico. El aprendizaje automático también apoya el mercado de IA en radiología a través de modelos predictivos y casos de uso de estratificación de riesgos que van más allá de la lectura directa de imágenes. Las herramientas de visión por computadora se utilizan cada vez más durante la adquisición de imágenes para ayudar a evaluar la calidad y reducir la necesidad de estudios repetidos.

El procesamiento de lenguaje natural es la tecnología de más rápido crecimiento en el mercado de IA en radiología con una CAGR del 26,52% hasta 2031. Ese crecimiento muestra que el siguiente punto de control se está desplazando hacia el soporte de informes, la documentación estructurada y la población automática de hallazgos rutinarios. Un artículo de 2026 en Information Systems Frontiers describió la generación aumentada por recuperación multimodal mejorada con conceptos como un camino viable hacia una generación de informes radiológicos más interpretable y precisa. La capa de informes importa porque los radiólogos necesitan velocidad, consistencia y menor carga cognitiva, no solo una mejor clasificación de imágenes. Esta es una de las áreas más claras donde la industria de IA en radiología puede pasar de asistir en la revisión de imágenes a apoyar el flujo de trabajo completo de informes.

Por Modalidad: La TC Lidera la Implementación Clínica, los Rayos X Impulsan el Alcance a Nivel Poblacional

La tomografía computarizada representó el 35,52% de los ingresos por modalidad en 2025, lo que convirtió a la TC en la base clínica líder para el mercado de IA en radiología. La TC sigue siendo la modalidad más establecida para el triaje de urgencias, la estadificación oncológica, la evaluación multiorgánica y el soporte de interpretación cuantitativa. En abril de 2026, Philips recibió la autorización FDA 510(k) para Verida, su sistema de TC espectral basado en detector con reconstrucción impulsada por IA, lo que demuestra que la IA ahora se está integrando en el rendimiento del escáner además del software de posprocesamiento[2]"Philips Recibe la Autorización FDA 510(k) para Verida, la Primera TC Espectral Basada en Detector Impulsada por IA del Mundo," Comunicado de Prensa de Philips, philips.com. La TC también se beneficia de vías clínicas más claras y una generación de evidencia más amplia que varias otras modalidades de imágenes. Esto mantiene a la TC en el centro de la implementación comercial en el mercado de IA en radiología.

Se proyecta que los rayos X crezcan a una CAGR del 26,25% hasta 2031, lo que les otorga la expansión de modalidad más rápida en el mercado de IA en radiología. El crecimiento está siendo apoyado por hospitales comunitarios y centros de imágenes que necesitan herramientas de cribado y triaje escalables sin la misma base de costos que las imágenes de sección transversal avanzada. Un estudio de junio de 2026 en Scientific Reports encontró que la reconstrucción de imágenes basada en aprendizaje profundo permitió una angiografía pulmonar por TC de dosis reducida con calidad de imagen no inferior, lo que refuerza el caso más amplio para la calidad y eficiencia de imágenes asistidas por IA. El desarrollo de la IRM sigue siendo activo en áreas específicas como las imágenes cerebrales y musculoesqueléticas, pero el desarrollo de modelos es más selectivo donde la generación y validación de datos son más difíciles de escalar. La mamografía está avanzando a través de casos de uso de cribado, mientras que el ultrasonido y el PET siguen siendo oportunidades más pequeñas pero valiosas en el mercado de IA en radiología.

Por Modo de Implementación: La Nube Lidera, el Híbrido Emerge como la Arquitectura Empresarial Preferida

La implementación basada en la nube representó el 45,54% del tamaño del mercado de IA en radiología en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 27,15% hasta 2031. La nube ha liderado la adopción porque las redes de imágenes de múltiples sitios necesitan almacenamiento elástico, listas de trabajo compartidas y visibilidad centralizada en las operaciones de radiología. Ese modelo también admite una escalabilidad más rápida cuando un sistema de salud quiere agregar nuevos algoritmos en múltiples instalaciones bajo un marco operativo único. En el mercado de IA en radiología, la implementación en la nube está estrechamente vinculada al impulso más amplio hacia la interoperabilidad de PACS empresarial y EHR, porque los hospitales quieren que los resultados de IA se muevan a través de los sistemas ya utilizados por radiólogos y médicos remitentes. Esto mantiene a la nube como el punto de partida líder para la modernización de imágenes digitales.

La implementación híbrida está creciendo más rápido porque muchas instituciones quieren la flexibilidad de la nube sin renunciar al control local sobre las operaciones de imágenes sensibles. Philips expandió sus servicios de imágenes empresariales basados en la nube a Europa en 2025 tras migraciones anteriores en más de 150 sitios en América del Norte y Latina, lo que muestra cómo las grandes redes de imágenes están construyendo modelos operativos habilitados para la nube en torno a flujos de trabajo de IA. RapidAI declaró en diciembre de 2025 que su Rapid Edge Cloud daba soporte a hospitales en más de 100 países, lo que destaca el atractivo de combinar la continuidad local con el análisis distribuido. La implementación local sigue siendo relevante en sistemas con estrictas reglas de localización de datos, pero el mercado de IA en radiología se está moviendo claramente hacia arquitecturas mixtas que equilibran el cumplimiento normativo, el tiempo de actividad y la escala. Eso hace que el híbrido sea la opción de diseño a largo plazo más práctica para muchos grandes proveedores.

Por Aplicación: La Detección Ancla la Base Instalada, la Optimización del Flujo de Trabajo Captura la Próxima Ola

La detección y el diagnóstico representaron el 32,42% de los ingresos por aplicación en 2025, lo que los mantuvo como la mayor base instalada en el mercado de IA en radiología. El liderazgo proviene de años de implementación en detección de nódulos pulmonares, soporte de mamografía, cribado de radiografías de tórax y flujos de trabajo de triaje relacionados con accidentes cerebrovasculares. Estas herramientas siguen siendo importantes porque son más fáciles de conectar a decisiones clínicas definidas y protocolos de imágenes establecidos. También dieron a los primeros proveedores una ruta clara hacia el mercado de IA en radiología a través de casos de uso medibles que los departamentos de radiología podían probar y validar. Esto explica por qué la detección sigue representando la categoría comercial más establecida.

Se proyecta que la optimización del flujo de trabajo y el triaje crezcan a una CAGR del 27,25% hasta 2031, convirtiéndolos en el área de aplicación de más rápido crecimiento en el mercado de IA en radiología. Los compradores quieren cada vez más evidencia de que la IA puede reducir los retrasos en la lectura, acelerar el enrutamiento y mejorar la capacidad del radiólogo durante los picos de demanda de imágenes. La segmentación y clasificación de imágenes siguen siendo importantes en oncología y planificación de procedimientos, pero la atención en adquisición se está desplazando hacia el tiempo ahorrado y el rendimiento ganado. La presión para limitar los estudios repetidos y el trabajo posterior innecesario también apoya las herramientas que mejoran la calidad de las imágenes, priorizan los hallazgos urgentes y estandarizan los pasos de los informes. Por eso el valor de los contratos premium se está desplazando hacia las plataformas de flujo de trabajo en el mercado de IA en radiología, mientras que las herramientas básicas de detección enfrentan un entorno de precios más competitivo.

Por Usuario Final: Los Hospitales Anclan la Base Instalada, los Centros de Imágenes se Aceleran

Los hospitales y clínicas representaron el 51,52% del tamaño del mercado de IA en radiología en 2025, mientras que se proyecta que los centros de imágenes diagnósticas se expandan a una CAGR del 26,55% hasta 2031. Los hospitales siguen siendo los mayores usuarios finales porque gestionan imágenes de urgencias, complejidad de pacientes hospitalizados y combinaciones de casos de alta agudeza donde las herramientas de triaje y priorización ofrecen un valor operativo claro. La concentración de modalidades avanzadas y equipos de TI más grandes también convierte a los hospitales en el primer entorno para la gobernanza de IA con múltiples herramientas. Aidoc anunció que Asklepios completó una implementación de IA en radiología en 28 hospitales a finales de 2025, con el programa vinculado al financiamiento de la Ley de Futuro Hospitalario de Alemania. Este tipo de implementación a escala de red muestra por qué los hospitales todavía anclan la base instalada del mercado de IA en radiología.

Los centros de imágenes diagnósticas están creciendo más rápido porque las redes ambulatorias necesitan ganancias de rendimiento sin aumentos equivalentes en el número de radiólogos. En diciembre de 2025, Lunit anunció una asociación con SimonMed Imaging para implementar modelos de base de rayos X de tórax personalizados en una red de más de 175 ubicaciones. Ese movimiento importa porque muestra que el mercado de IA en radiología se está expandiendo mucho más allá de los grandes centros académicos hacia operaciones de imágenes ambulatorias a escala. Los centros quirúrgicos ambulatorios siguen siendo un segmento más pequeño, pero están añadiendo IA en soporte de imágenes perioperatorias y flujos de trabajo de lectura remota. Los proveedores de telerradiología e instituciones de investigación añaden volumen a precios de venta promedio más bajos, lo que amplía la base comercial del mercado de IA en radiología sin cambiar el liderazgo hospitalario.

Análisis Geográfico

América del Norte representó el 43,22% de la participación del mercado de IA en radiología en 2025, lo que la mantuvo como la mayor base regional para el mercado de IA en radiología. La región ha avanzado más que otras desde las pruebas piloto hacia la adquisición empresarial, especialmente en sistemas hospitalarios con sólida infraestructura de imágenes digitales. Los Estados Unidos siguen siendo el principal impulsor porque combinan grandes volúmenes de imágenes, implementación académica activa y una densa base de proveedores que abarca fabricantes de equipos originales y especialistas en software. En marzo de 2026, GE HealthCare completó su adquisición de Intelerad por USD 2.300 millones, lo que amplió su huella de imágenes empresariales basadas en la nube en los Estados Unidos, Canadá, el Reino Unido y Oceanía. Canadá y México siguen siendo contribuyentes más pequeños, pero se benefician de la proximidad a los mismos estándares de interoperabilidad y ecosistema de proveedores que apoyan el mercado de IA en radiología en los Estados Unidos.

Europa sigue siendo el segundo bloque regional más grande en el mercado de IA en radiología, con Alemania, el Reino Unido, Francia, Italia y España formando la base de demanda central. Alemania ha sido especialmente importante porque el financiamiento para la modernización hospitalaria aceleró la implementación de IA en imágenes a escala, incluida la implementación en 28 hospitales de Asklepios reportada por Aidoc en 2025. A enero de 2025, al menos 219 productos de IA en radiología contaban con certificación CE de la UE, lo que muestra la amplitud de los productos disponibles en la región[3]"Según el Registro de IA en Salud, al Menos 219 Productos con IA Certificados con CE," MD-BUND, md-bund.de. Esto le da al mercado de IA en radiología en Europa una amplia base de productos, aunque las exigencias de cumplimiento normativo siguen siendo complejas entre los requisitos nacionales y los de la UE.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de IA en radiología con una CAGR del 27,15% hasta 2031. China, Japón, Corea del Sur, India y Australia son los principales motores de crecimiento porque combinan la digitalización de la atención médica con la expansión de la capacidad de imágenes y un número creciente de productos de IA locales e importados. La Administración Nacional de Productos Médicos de China aprobó 76 dispositivos médicos innovadores en 2025, un 17% más interanual, lo que apunta a una mayor disponibilidad de productos para tecnologías de atención avanzada. En agosto de 2025, el uCT Ultima de Shanghai United Imaging Healthcare Co., Ltd., descrito como la primera TC espectral de conteo de fotones desarrollada a nivel nacional, recibió la aprobación de la NMPA e inició pruebas clínicas en los principales hospitales de Shanghái. Japón también formalizó su entorno operativo en 2025 a través de la orientación revisada de la Sociedad Japonesa de Radiología. Oriente Medio y África están ganando impulso a través de programas nacionales de salud digital, mientras que América del Sur sigue siendo una etapa más temprana, con Brasil y Argentina como las principales oportunidades para el mercado de IA en radiología.

Panorama Competitivo

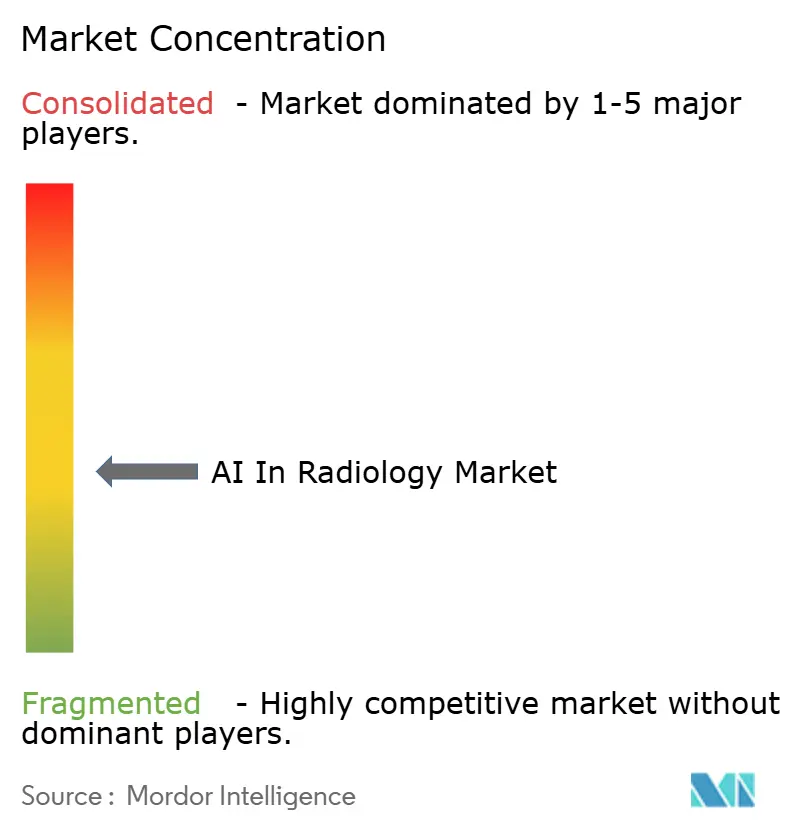

El mercado de IA en radiología está moderadamente fragmentado, con grandes fabricantes de equipos de imágenes, proveedores especializados de software y empresas enfocadas en plataformas compitiendo en diferentes modalidades y flujos de trabajo. Ninguna empresa controla el campo completo porque los hospitales compran de manera diferente para la integración de escáneres, el triaje, el soporte de informes, las imágenes en la nube y la automatización del flujo de trabajo ambulatorio. Los fabricantes de equipos originales retienen una ventaja en el mercado de IA en radiología cuando la IA está integrada en hardware, reconstrucción y sistemas de imágenes empresariales ya utilizados por los hospitales. La finalización por parte de GE HealthCare en marzo de 2026 de la adquisición de Intelerad muestra cómo los principales actores están expandiéndose más allá del equipamiento hacia las imágenes empresariales basadas en la nube y la orquestación de software. Philips también reforzó esta posición en 2026 con Verida, que vinculó la IA directamente a la reconstrucción a nivel de escáner y el rendimiento de los exámenes.

Los proveedores especializados están compitiendo de manera diferente en el mercado de IA en radiología al construir plataformas que pueden abarcar múltiples algoritmos, instalaciones y casos de uso clínico. La implementación de Aidoc en 28 hospitales de Asklepios muestra cómo los especialistas en software están ganando a través de la implementación a escala de red y la gobernanza centralizada en lugar de a través de una única solución diagnóstica puntual. La asociación de Lunit en diciembre de 2025 con SimonMed Imaging muestra otra ruta, donde un proveedor utiliza modelos de base y una gran red ambulatoria para asegurar una distribución escalada en el mercado de IA en radiología. Estos movimientos sugieren que el alcance del flujo de trabajo, la profundidad de la red instalada y el soporte operativo recurrente se están convirtiendo en ventajas más sólidas que las afirmaciones de algoritmos aislados.

La competencia en el mercado de IA en radiología también está siendo moldeada por las elecciones de arquitectura. Los proveedores que pueden integrarse en los PACS existentes, archivos en la nube y sistemas clínicos están mejor posicionados que aquellos que requieren vías operativas separadas. La expansión de Philips en 2025 de los servicios de imágenes empresariales basados en la nube a Europa y la escala de RapidAI en más de 100 países muestran que la arquitectura de implementación es ahora parte del posicionamiento competitivo. El próximo punto de diferenciación probablemente provenga del soporte de informes, la orquestación multimodal y los resultados medibles del flujo de trabajo, porque los compradores quieren cada vez más pruebas de que la IA mejora la capacidad del radiólogo y las operaciones clínicas. Eso mantiene el mercado de IA en radiología abierto tanto a los fabricantes de equipos originales establecidos como a los proveedores de software especializados, pero favorece a aquellos que pueden conectar la aprobación, la implementación y el valor del flujo de trabajo en un paquete comercial único.

Líderes de la Industria de IA en Radiología

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Aidoc Medical Ltd.

Viz.ai, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Subtle Medical recibió la autorización de la FDA para SubtleHD (TC), su undécimo producto autorizado por la FDA y primera oferta de TC, expandiendo su plataforma de mejora de imágenes impulsada por IA ya implementada en más de 1.300 escáneres hacia las imágenes de TC para abordar las necesidades de consistencia en generaciones mixtas de escáneres.

- Abril de 2026: Philips recibió la autorización FDA 510(k) para Verida, el primer sistema de TC espectral basado en detector impulsado por IA del mundo, capaz de reconstruir 145 imágenes por segundo y soportar hasta 270 exámenes por turno diario a través de su motor de reconstrucción por aprendizaje profundo y su arquitectura de imágenes espectrales siempre activa.

Alcance del Informe Global del Mercado de IA en Radiología

Según el alcance del informe, la IA en radiología se refiere a la aplicación de tecnologías de inteligencia artificial, como el aprendizaje automático y el aprendizaje profundo, para mejorar diversos aspectos de las imágenes médicas. Implica el desarrollo de algoritmos que pueden analizar imágenes radiológicas (como rayos X, tomografías computarizadas, resonancias magnéticas) para ayudar en el diagnóstico de enfermedades, la detección de anomalías y la mejora de la precisión y eficiencia en la interpretación de imágenes.

La segmentación del mercado de IA en radiología está categorizada por componente, tecnología, modalidad, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado se divide en software, servicios y hardware. Por tecnología, incluye aprendizaje profundo, aprendizaje automático, procesamiento de lenguaje natural y visión por computadora. Por modalidad, la segmentación abarca tomografía computarizada, resonancia magnética, rayos X, ultrasonido, mamografía, tomografía por emisión de positrones y otras modalidades. Por modo de implementación, el mercado se segmenta en basado en la nube, local e híbrido. Por aplicación, abarca detección y diagnóstico, segmentación y clasificación de imágenes, optimización del flujo de trabajo y triaje, análisis predictivo y pronóstico, evaluación del riesgo de enfermedades y otras aplicaciones. Por usuario final, el mercado se divide en hospitales y clínicas, centros de imágenes diagnósticas, centros quirúrgicos ambulatorios y otros usuarios finales. Por geografía, la segmentación incluye América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Software |

| Servicios |

| Hardware |

| Aprendizaje Profundo |

| Aprendizaje Automático |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Tomografía Computarizada |

| Resonancia Magnética |

| Rayos X |

| Ultrasonido |

| Mamografía |

| Tomografía por Emisión de Positrones |

| Otras Modalidades |

| Basado en la Nube |

| Local |

| Híbrido |

| Detección y Diagnóstico |

| Segmentación y Clasificación de Imágenes |

| Optimización del Flujo de Trabajo y Triaje |

| Análisis Predictivo y Pronóstico |

| Evaluación del Riesgo de Enfermedades |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros de Imágenes Diagnósticas |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Hardware | ||

| Por Tecnología | Aprendizaje Profundo | |

| Aprendizaje Automático | ||

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Por Modalidad | Tomografía Computarizada | |

| Resonancia Magnética | ||

| Rayos X | ||

| Ultrasonido | ||

| Mamografía | ||

| Tomografía por Emisión de Positrones | ||

| Otras Modalidades | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Detección y Diagnóstico | |

| Segmentación y Clasificación de Imágenes | ||

| Optimización del Flujo de Trabajo y Triaje | ||

| Análisis Predictivo y Pronóstico | ||

| Evaluación del Riesgo de Enfermedades | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Imágenes Diagnósticas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de IA en radiología para 2031?

Se prevé que el mercado de IA en radiología alcance USD 7.190 millones en 2031, frente a USD 2.320 millones en 2026, a una CAGR del 25,38% durante 2026-2031.

¿Por qué se está acelerando la adopción de IA en radiología en 2026?

La adopción está siendo impulsada por retrasos sostenidos en imágenes diagnósticas, escasez estructural de radiólogos y una mayor demanda de triaje, informes más rápidos e integración del flujo de trabajo empresarial.

¿Qué región lidera el mercado de IA en radiología?

América del Norte lideró con el 43,22% de los ingresos de 2025, respaldada por entornos de TI hospitalaria maduros, adquisición empresarial activa y una sólida base de proveedores.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 27,15% hasta 2031 a medida que China, Japón, India, Corea del Sur y Australia expanden las imágenes digitales y el apoyo regulatorio.

¿Qué área tecnológica está creciendo más rápido en IA en radiología?

El procesamiento de lenguaje natural es la tecnología de más rápido crecimiento con una CAGR del 26,52% hasta 2031 porque el soporte de informes, los resultados estructurados y la automatización de la documentación se están volviendo más importantes.

¿Por qué los hospitales siguen representando la mayor parte del gasto?

Los hospitales y clínicas representaron el 51,52% de los ingresos de 2025 porque gestionan imágenes de urgencias, flujos de trabajo complejos de pacientes hospitalizados y la mayor necesidad de herramientas integradas de triaje e informes.

Última actualización de la página el: