Tamanho e Participação do Mercado de IA em Radiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.38% CAGR |

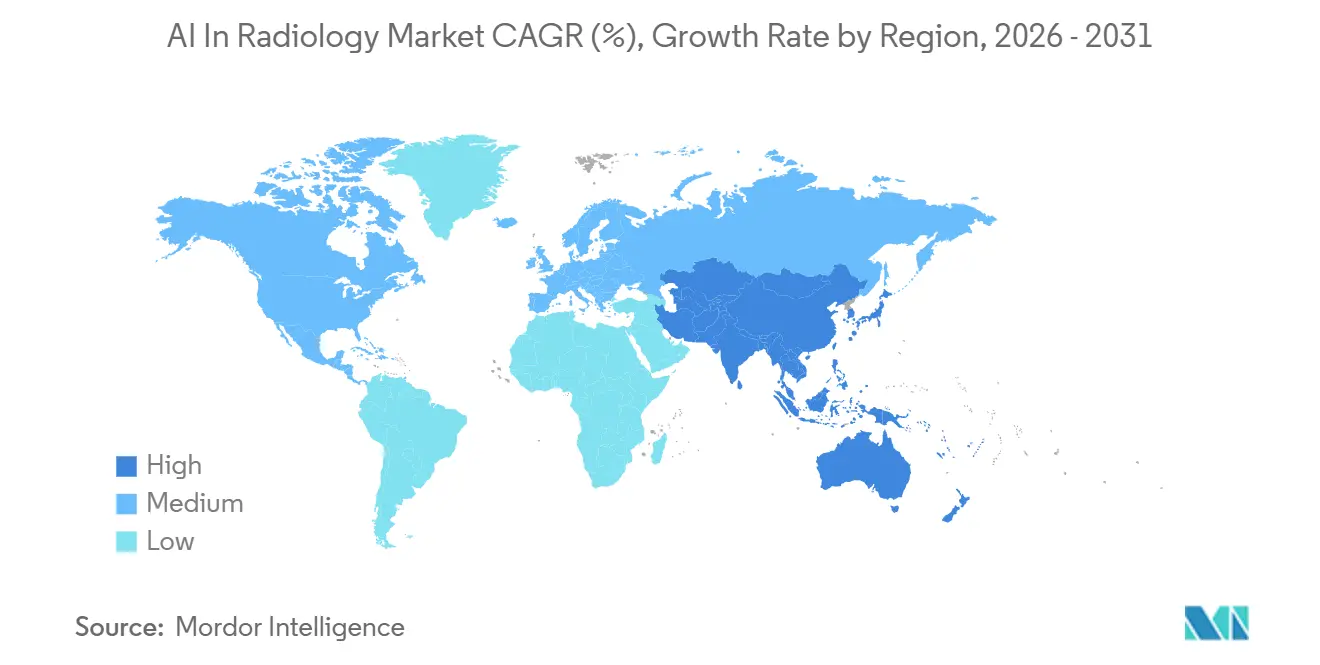

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

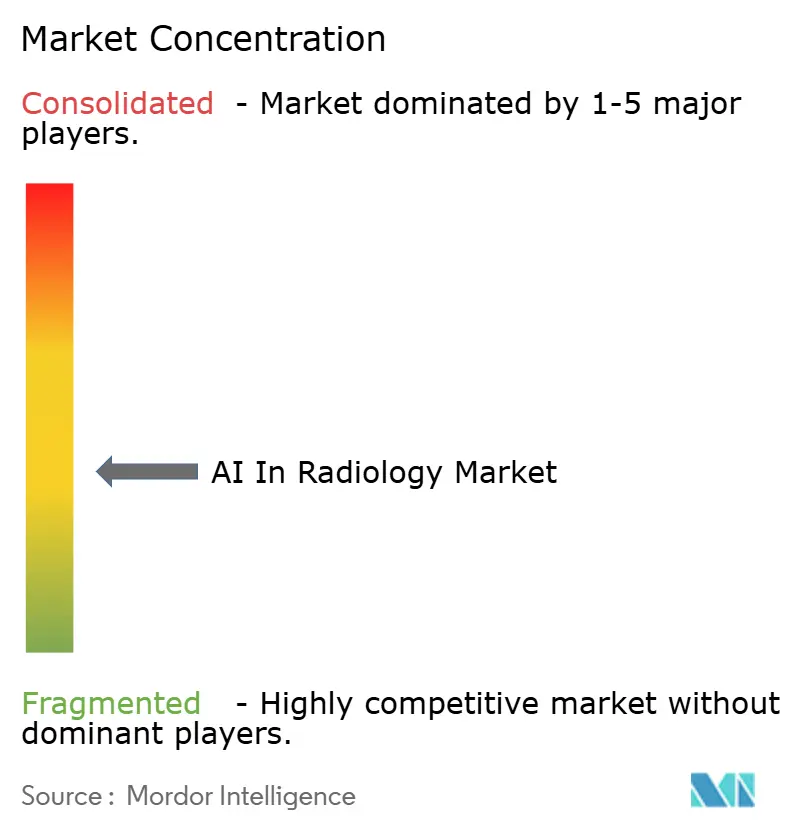

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Radiologia por Mordor Intelligence

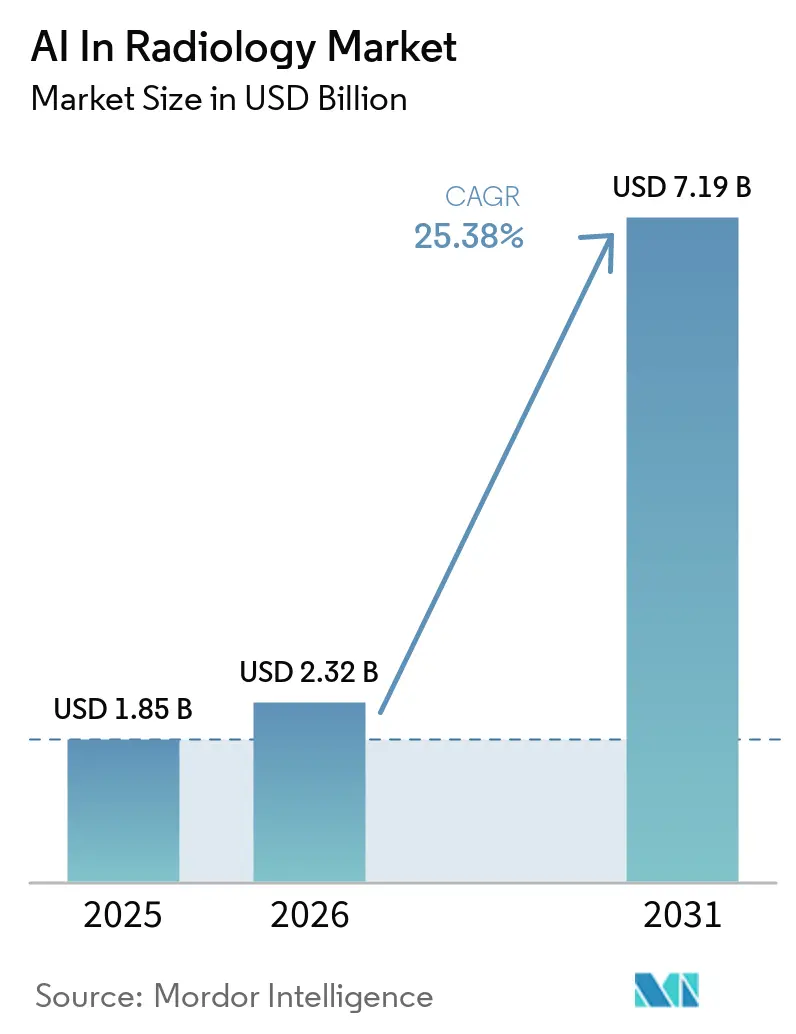

Espera-se que o tamanho do Mercado de IA em Radiologia cresça de USD 1,85 bilhão em 2025 para USD 2,32 bilhões em 2026 e está previsto para atingir USD 7,19 bilhões até 2031 a um CAGR de 25,38% no período de 2026 a 2031.

O mercado está sendo moldado por uma lacuna de capacidade que agora é estrutural, pois a demanda por imagens cresce mais rapidamente do que o fluxo de radiologistas em vários grandes sistemas de saúde. Um estudo no American Journal of Neuroradiology documentou um déficit cumulativo de 21.645 posições de graduados em radiologia diagnóstica nos Estados Unidos entre 2014 e 2023, o que mantém firme a demanda por interpretação assistida e suporte ao fluxo de trabalho no mercado de IA em radiologia. O mercado de IA em radiologia também está migrando de projetos-piloto isolados para uma implantação mais ampla de plataformas, à medida que os sistemas de saúde buscam governança, interoperabilidade e monitoramento pós-implantação em múltiplos fluxos de trabalho de imagem. A vantagem comercial está se deslocando para fornecedores que conseguem demonstrar retornos mais rápidos, menor risco de reexame e integração mais fácil com os sistemas de imagem e clínicos existentes, em vez de apenas um forte desempenho algorítmico. É por isso que o mercado de IA em radiologia está se expandindo tanto em redes hospitalares maduras quanto em ambientes de imagem ambulatorial e digital de alto crescimento.

Principais Conclusões do Relatório

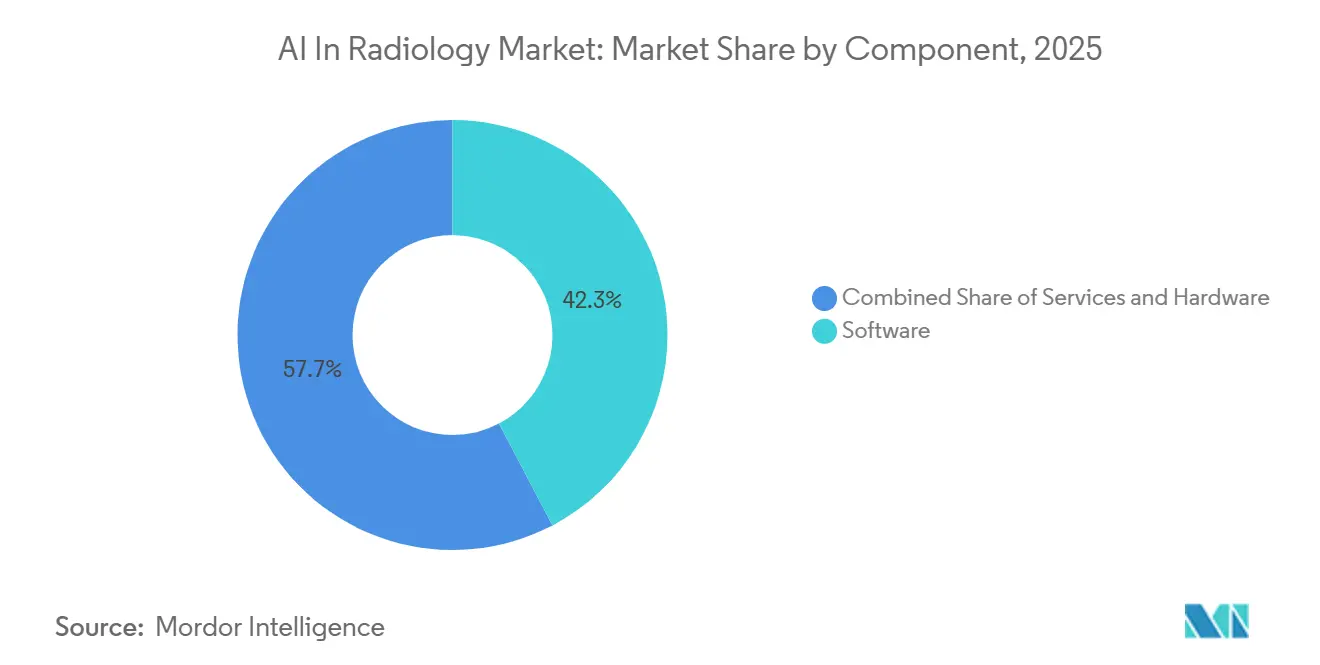

- Por componente, o software deteve 42,31% da receita em 2025, enquanto os serviços devem registrar o maior CAGR de 27,38% até 2031.

- Por tecnologia, o aprendizado profundo liderou com 55,24% da receita em 2025, enquanto o processamento de linguagem natural deve crescer a um CAGR de 26,52% até 2031.

- Por modalidade, a tomografia computadorizada respondeu por 35,52% da receita em 2025, enquanto o raio-X deve expandir a um CAGR de 26,25% até 2031.

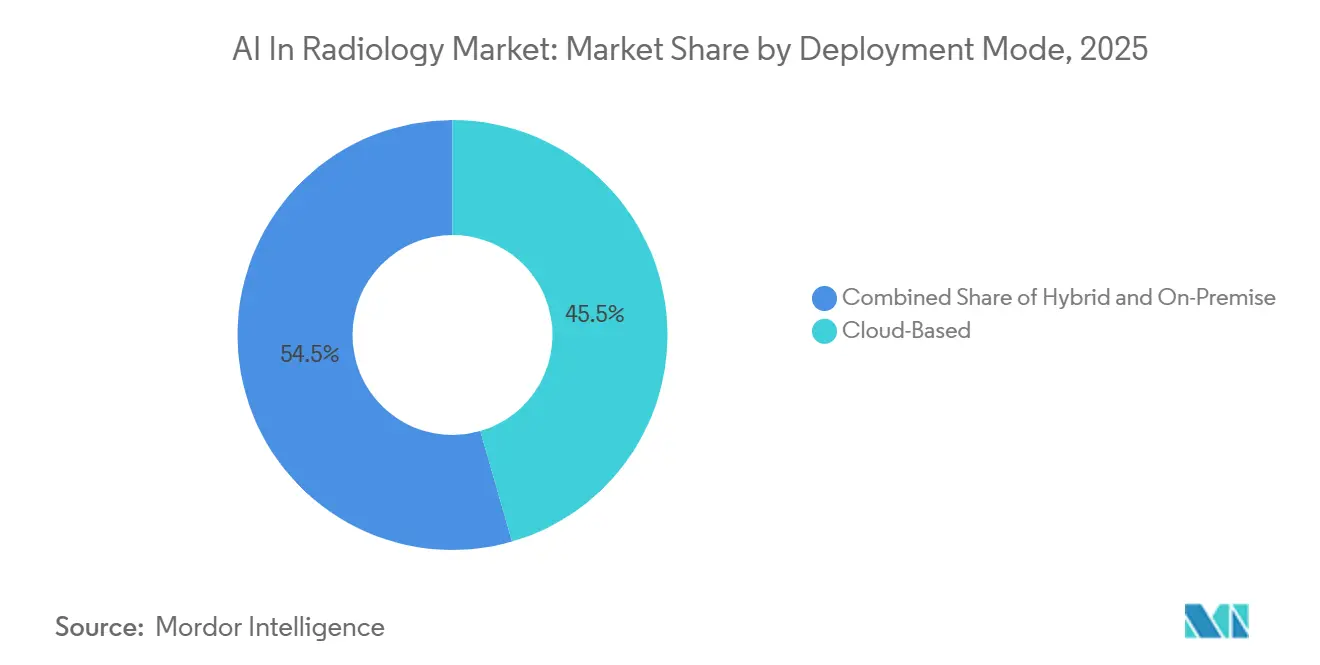

- Por modo de implantação, a implantação baseada em nuvem deteve 45,54% da receita em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 27,15% até 2031.

- Por aplicação, detecção e diagnóstico capturaram 32,42% da receita em 2025, enquanto a otimização de fluxo de trabalho e triagem deve avançar a um CAGR de 27,25% até 2031.

- Por usuário final, hospitais e clínicas detiveram 51,52% da receita em 2025, enquanto os centros de imagem diagnóstica devem crescer a um CAGR de 26,55% até 2031.

- Por geografia, a América do Norte deteve 43,22% da receita em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 27,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Radiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Imagem e Acúmulo de Exames | +5.2% | Global, agudo na América do Norte, Reino Unido, Índia | Médio prazo (2 a 4 anos) |

| Escassez de Radiologistas e Alívio do Esgotamento Profissional | +4.8% | Global, particularmente EUA, Reino Unido, Alemanha, Austrália | Longo prazo (≥ 4 anos) |

| Demanda por Triagem e Tempos de Retorno Mais Rápidos | +4.5% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Suporte Regulatório para Aprovações de SaMD com IA | +3.8% | EUA (FDA 510k), UE (MDR/Lei de IA da UE), China (NMPA) | Médio prazo (2 a 4 anos) |

| Impulso à Interoperabilidade de PACS Empresarial e EHR | +3.2% | América do Norte e UE, expansão para APAC e MEA | Médio prazo (2 a 4 anos) |

| Pressão do Cuidado Baseado em Valor para Redução de Reexames | +2.5% | América do Norte, emergindo na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Imagem e Acúmulo de Exames

O mercado de IA em radiologia está se expandindo porque os volumes de exames continuam crescendo mais rapidamente do que a capacidade de leitura em muitos sistemas de saúde. No Reino Unido, a demanda por imagem diagnóstica cresce mais de 5% ao ano, enquanto a oferta de mão de obra tem se expandido a cerca de 3%, e uma escassez de 33% no quadro de radiologistas foi documentada em 2023. O envelhecimento das populações, a vigilância oncológica e o uso mais amplo de TC avançada mantêm as cargas de trabalho de imagem elevadas tanto em ambientes de cuidado desenvolvidos quanto emergentes. Isso torna o controle de filas um argumento de compra direto no mercado de IA em radiologia, pois os prestadores querem ferramentas que possam priorizar estudos urgentes e evitar que os atrasos nos laudos se ampliem. O resultado é que os compradores estão indo além da detecção isolada e perguntando se uma ferramenta pode reduzir o acúmulo em todo o fluxo de trabalho de imagem. Esse padrão de demanda apoia uma adoção mais ampla de plataformas no mercado de IA em radiologia, em vez da implantação de soluções pontuais restritas.

Escassez de Radiologistas e Alívio do Esgotamento Profissional

A lacuna na força de trabalho de radiologistas é um impulsionador de longo prazo para o mercado de IA em radiologia, pois o fluxo de formação não está se expandindo rápido o suficiente para acompanhar a demanda por cuidados. Entre 2014 e 2023, as vagas de emprego em radiologia no ACR Career Center totalizaram 31.825 contra 10.180 graduados de residência previstos, deixando um déficit cumulativo de 21.645 posições nos Estados Unidos. Uma revisão de 2025 também observou projeções de uma escassez de 122.000 radiologistas até 2032, o que reforça a visão de que esse problema de oferta é estrutural e não cíclico. Em uma pesquisa de 2025 do Journal of the American College of Radiology, 100% dos chefes de departamentos acadêmicos de radiologia planejavam a implementação de IA para melhorar a qualidade e a eficiência, e 95% planejavam para reduzir o esgotamento profissional[1]"Inteligência Artificial em Radiologia: Uma Pesquisa de Liderança," Journal of the American College of Radiology, jacr.org. O valor prático no mercado de IA em radiologia não é apenas a automação de tarefas, pois o descarregamento cognitivo por meio de priorização, saídas estruturadas e suporte a rascunhos pode reduzir a fadiga sem alterar o papel clínico do radiologista. Isso mantém o interesse na adoção elevado em redes hospitalares que precisam de ganhos de produtividade, mas ainda querem supervisão médica.

Demanda por Triagem e Tempos de Retorno Mais Rápidos

O mercado de IA em radiologia também está ganhando apoio da necessidade de encurtar o tempo até o diagnóstico em condições de imagem urgentes. Uma revisão narrativa estruturada de 2025 constatou que a triagem habilitada por IA reduziu o tempo até o diagnóstico em até 90% em alguns ambientes hospitalares por meio de priorização mais rápida e alertas automatizados. Acidente vascular cerebral, hemorragia intracraniana e embolia pulmonar continuam sendo os casos de uso mais claros, pois o valor clínico é imediato quando a lista de leitura é reordenada em torno de achados urgentes. Os fornecedores estão conquistando mais do mercado de IA em radiologia quando os resultados aparecem diretamente dentro dos fluxos de trabalho de PACS, RIS e EHR, pois radiologistas e equipes de emergência não querem outra interface isolada. Isso torna o design do fluxo de trabalho tão importante quanto o desempenho do modelo quando os sistemas comparam fornecedores. Também explica por que a melhoria do rendimento está se tornando uma mensagem comercial mais forte do que a novidade diagnóstica no mercado de IA em radiologia.

Suporte Regulatório para Aprovações de SaMD com IA

A normalização regulatória está apoiando o mercado de IA em radiologia porque o software de imagem está avançando por caminhos de aprovação mais claros nos principais países. No Japão, a Sociedade Japonesa de Radiologia publicou a segunda edição revisada de suas diretrizes de gestão para software de suporte ao diagnóstico por imagem baseado em IA em abril de 2025, o que refletiu um ambiente operacional mais formalizado para ferramentas de IA em radiologia. Na China, a Administração Nacional de Produtos Médicos aprovou 76 dispositivos médicos inovadores em 2025, alta de 17% em relação ao ano anterior, e também lançou um segundo lote de tarefas de seleção de inovação em dispositivos médicos com IA. Esses desenvolvimentos importam no mercado de IA em radiologia porque expandem o número de produtos aprovados e melhoram a confiança institucional nas aquisições. Ao mesmo tempo, aprovações mais rápidas não eliminam a necessidade de comprovação do valor no fluxo de trabalho, adequação ao reembolso e suporte à implantação. É por isso que o progresso regulatório está ajudando o mercado de IA em radiologia principalmente quando os fornecedores conseguem combinar aprovações com um modelo operacional e de integração claro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Incerteza de Retorno sobre o Investimento | -3.5% | Global, agudo em sistemas menores e mercados emergentes | Curto prazo (≤ 2 anos) |

| Qualidade dos Dados, Escassez de Rótulos e Custo de Anotação | -2.8% | Global, agudo para doenças raras e modalidades não-TC | Longo prazo (≥ 4 anos) |

| Fragmentação Regulatória entre Países | -1.5% | Jurisdições UE vs. EUA vs. APAC | Médio prazo (2 a 4 anos) |

| Baixa Confiança em Resultados de Caixa-Preta para Casos Extremos | -1.2% | Global, especialmente pronunciado na Europa sob o MDR | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Incerteza de Retorno sobre o Investimento

O custo de implementação ainda é um freio real no mercado de IA em radiologia, especialmente para sistemas de saúde menores e prestadores de imagem fora das instituições de primeiro nível. O problema de custo vai além das licenças de software, pois os compradores também enfrentam testes de integração, mudanças no fluxo de trabalho, retreinamento de pessoal e monitoramento contínuo após a implantação. Na pesquisa de 2025 do Journal of the American College of Radiology, o custo foi identificado como a principal preocupação entre os chefes de departamentos acadêmicos de radiologia que avaliam a implantação de IA. Prestadores menores frequentemente têm menos margem para absorver retornos incertos, de modo que o mercado de IA em radiologia pode avançar mais lentamente onde a infraestrutura de imagem digital ainda é limitada. O desafio é maior quando as equipes de aquisição não conseguem comparar resultados entre instalações similares com um modelo consistente de custo-benefício. É por isso que a precificação de risco compartilhado e as estruturas de serviço gerenciado estão ganhando atenção no mercado de IA em radiologia, pois transferem parte do ônus comercial de volta para os fornecedores.

Qualidade dos Dados, Escassez de Rótulos e Custo de Anotação

O mercado de IA em radiologia ainda enfrenta um problema de dados, pois o forte desempenho dos modelos depende de conjuntos de dados de imagem grandes, diversos e bem anotados. Isso é mais fácil de alcançar em casos de uso de alto volume, mas permanece mais difícil em patologias raras, modalidades de menor volume e ambientes com qualidade de laudo irregular. A anotação adiciona custo porque a rotulagem clínica deve ser feita com cuidado e depois mantida por meio de atualizações de modelos, trabalho de validação e documentação. O ônus é maior para desenvolvedores menores no mercado de IA em radiologia, pois eles têm menos recursos internos para sustentar a geração repetida de evidências. Isso pode estreitar a inovação em direção a doenças comuns e modalidades bem estudadas, onde a disponibilidade de dados é maior. Também significa que o progresso no mercado de IA em radiologia depende não apenas do design de algoritmos, mas também da capacidade de construir pipelines duráveis de dados e validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Comanda a Receita, Serviços Aceleram com a Economia de Plataforma

O software respondeu por 42,31% da participação no mercado de IA em radiologia em 2025, enquanto os serviços devem crescer a um CAGR de 27,38% até 2031. A liderança atual de receita reflete a base instalada de ferramentas aprovadas usadas para detecção, classificação, priorização e suporte a laudos em redes hospitalares e de imagem. No mercado de IA em radiologia, o software continua sendo a primeira camada que os compradores avaliam, pois afeta diretamente o fluxo de trabalho de leitura, o roteamento de casos e o rendimento operacional. A base instalada também oferece aos fornecedores de software uma oportunidade recorrente de expandir para indicações de imagem adjacentes dentro do mesmo sistema de saúde. Como resultado, a camada de software ainda ancora as decisões de aquisição no mercado de IA em radiologia.

Os serviços estão ganhando mais rapidamente porque a implantação não está mais limitada a um único algoritmo ou a um programa-piloto restrito. Os compradores empresariais agora querem suporte à implementação, monitoramento de modelos, retreinamento, governança e gestão de mudanças como partes padrão do contrato. O mercado de IA em radiologia, portanto, cria espaço para serviços gerenciados que ajudam os hospitais a executar múltiplos algoritmos clínicos sob uma única estrutura operacional. O hardware continua a apoiar o crescimento por meio de atualizações de scanners aceleradas por IA, mas o mix de receita está se deslocando para software e serviços à medida que as instituições priorizam a implantação flexível e o suporte de longo prazo. Essa mudança também reflete o movimento mais amplo no setor de IA em radiologia em direção a uma economia de plataforma repetível, em vez de compras únicas de ferramentas.

Por Tecnologia: Aprendizado Profundo Ancora as Implantações, PLN Define a Fronteira dos Laudos

O Aprendizado Profundo deteve 55,24% da receita em 2025, mantendo-se como a base tecnológica central no mercado de IA em radiologia. Sua liderança vem do uso estabelecido em classificação de imagens, detecção de anomalias, segmentação e quantificação de órgãos em fluxos de trabalho de TC e raio-X. Como a maioria dos algoritmos de imagem implantados ainda depende dessas tarefas, o aprendizado profundo provavelmente permanecerá central para a base instalada ao longo do período de previsão. O aprendizado de máquina também apoia o mercado de IA em radiologia por meio de modelos preditivos e casos de uso de estratificação de risco que vão além da leitura direta de imagens. As ferramentas de visão computacional estão sendo cada vez mais usadas durante a aquisição de imagens para ajudar a avaliar a qualidade e reduzir a necessidade de reexames.

O processamento de linguagem natural é a tecnologia de crescimento mais rápido no mercado de IA em radiologia, com um CAGR de 26,52% até 2031. Esse crescimento mostra que o próximo ponto de controle está se deslocando para o suporte a laudos, documentação estruturada e preenchimento automático de achados de rotina. Um artigo de 2026 em Information Systems Frontiers descreveu a geração aumentada por recuperação multimodal aprimorada por conceitos como um caminho viável para uma geração de laudos radiológicos mais interpretável e precisa. A camada de laudos importa porque os radiologistas precisam de velocidade, consistência e menor carga cognitiva, não apenas de melhor classificação de imagens. Esta é uma das áreas mais claras onde o setor de IA em radiologia pode passar de assistir à revisão de imagens para apoiar o fluxo de trabalho completo de laudos.

Por Modalidade: TC Lidera a Implantação Clínica, Raio-X Impulsiona o Alcance em Nível Populacional

A tomografia computadorizada deteve 35,52% da receita por modalidade em 2025, tornando a TC a principal base clínica para o mercado de IA em radiologia. A TC continua sendo a modalidade mais estabelecida para triagem de emergência, estadiamento oncológico, avaliação multiorgânica e suporte à interpretação quantitativa. Em abril de 2026, a Philips recebeu a autorização FDA 510(k) para o Verida, seu sistema de TC espectral baseado em detector com reconstrução alimentada por IA, mostrando que a IA agora está sendo incorporada ao desempenho do scanner, bem como ao software de pós-processamento[2]"Philips Recebe Autorização FDA 510(k) para o Verida, o Primeiro Sistema de TC Espectral Baseado em Detector Alimentado por IA do Mundo," Comunicado de Imprensa da Philips, philips.com. A TC também se beneficia de caminhos clínicos mais claros e de uma geração de evidências mais ampla do que várias outras modalidades de imagem. Isso mantém a TC no centro da implantação comercial no mercado de IA em radiologia.

O raio-X deve crescer a um CAGR de 26,25% até 2031, conferindo-lhe a expansão de modalidade mais rápida no mercado de IA em radiologia. O crescimento está sendo apoiado por hospitais comunitários e centros de imagem que precisam de ferramentas escaláveis de triagem e rastreamento sem a mesma base de custo da imagem seccional avançada. Um estudo de junho de 2026 em Scientific Reports constatou que a reconstrução de imagens baseada em aprendizado profundo permitiu a angiotomografia pulmonar com dose reduzida com qualidade de imagem não inferior, o que fortalece o caso mais amplo para qualidade e eficiência de imagem assistida por IA. O desenvolvimento de RM permanece ativo em áreas direcionadas, como imagem cerebral e musculoesquelética, mas o desenvolvimento de modelos é mais seletivo onde a geração e validação de dados são mais difíceis de escalar. A mamografia está avançando por meio de casos de uso de rastreamento, enquanto o ultrassom e o PET permanecem oportunidades menores, mas valiosas, no mercado de IA em radiologia.

Por Modo de Implantação: Nuvem Lidera, Híbrido Emerge como a Arquitetura Empresarial Preferida

A implantação baseada em nuvem deteve 45,54% do tamanho do mercado de IA em radiologia em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 27,15% até 2031. A nuvem liderou a adoção porque as redes de imagem multissítio precisam de armazenamento elástico, listas de trabalho compartilhadas e visibilidade centralizada nas operações de radiologia. Esse modelo também apoia uma escala mais rápida quando um sistema de saúde quer adicionar novos algoritmos em múltiplas instalações sob uma única estrutura operacional. No mercado de IA em radiologia, a implantação em nuvem está intimamente ligada ao impulso mais amplo pela interoperabilidade de PACS empresarial e EHR, pois os hospitais querem que os resultados de IA se movam pelos sistemas já usados por radiologistas e médicos solicitantes. Isso mantém a nuvem como o principal ponto de partida para a modernização da imagem digital.

A implantação híbrida está crescendo mais rapidamente porque muitas instituições querem a flexibilidade da nuvem sem abrir mão do controle local sobre operações de imagem sensíveis. A Philips expandiu seus serviços de imagem empresarial baseados em nuvem para a Europa em 2025, após migrações anteriores em mais de 150 sites na América do Norte e América Latina, o que mostra como grandes redes de imagem estão construindo modelos operacionais habilitados para nuvem em torno de fluxos de trabalho de IA. A RapidAI declarou em dezembro de 2025 que seu Rapid Edge Cloud atendia hospitais em mais de 100 países, o que destaca o apelo de combinar continuidade local com análises distribuídas. A implantação local permanece relevante em sistemas com regras rígidas de localização de dados, mas o mercado de IA em radiologia está claramente se movendo em direção a arquiteturas mistas que equilibram conformidade, tempo de atividade e escala. Isso torna o híbrido a escolha de design de longo prazo mais prática para muitos grandes prestadores.

Por Aplicação: Detecção Ancora a Base Instalada, Otimização de Fluxo de Trabalho Captura a Próxima Onda

Detecção e diagnóstico detiveram 32,42% da receita por aplicação em 2025, mantendo-se como a maior base instalada no mercado de IA em radiologia. A liderança vem de anos de implantação na detecção de nódulos pulmonares, suporte à mamografia, rastreamento por raio-X de tórax e fluxos de trabalho de triagem relacionados ao acidente vascular cerebral. Essas ferramentas continuam importantes porque são mais fáceis de conectar a decisões clínicas definidas e protocolos de imagem estabelecidos. Elas também deram aos primeiros fornecedores um caminho claro para o mercado de IA em radiologia por meio de casos de uso mensuráveis que os departamentos de radiologia podiam testar e validar. Isso explica por que a detecção ainda representa a categoria comercial mais estabelecida.

A otimização de fluxo de trabalho e triagem devem crescer a um CAGR de 27,25% até 2031, tornando-as a área de aplicação de crescimento mais rápido no mercado de IA em radiologia. Os compradores querem cada vez mais evidências de que a IA pode reduzir os atrasos de leitura, acelerar o roteamento e melhorar a capacidade do radiologista durante os picos de demanda de imagem. A segmentação e classificação de imagens continuam a importar em oncologia e planejamento de procedimentos, mas a atenção das aquisições está se deslocando para o tempo economizado e o rendimento obtido. A pressão para limitar reexames e trabalho desnecessário a jusante também apoia ferramentas que melhoram a qualidade da imagem, priorizam achados urgentes e padronizam as etapas de laudo. É por isso que o valor premium dos contratos está se movendo para plataformas de fluxo de trabalho no mercado de IA em radiologia, enquanto as ferramentas básicas de detecção enfrentam um ambiente de preços mais competitivo.

Por Usuário Final: Hospitais Ancoram a Base Instalada, Centros de Imagem Aceleram

Hospitais e clínicas responderam por 51,52% do tamanho do mercado de IA em radiologia em 2025, enquanto os centros de imagem diagnóstica devem expandir a um CAGR de 26,55% até 2031. Os hospitais continuam sendo os maiores usuários finais porque lidam com imagem de emergência, complexidade de pacientes internados e combinações de casos de alta acuidade, onde as ferramentas de triagem e priorização entregam valor operacional claro. A concentração de modalidades avançadas e equipes de TI maiores também torna os hospitais o primeiro ambiente para a governança de IA com múltiplas ferramentas. A Aidoc anunciou que a Asklepios concluiu uma implantação de IA em radiologia em 28 hospitais até o final de 2025, com o programa vinculado ao financiamento da Lei do Futuro Hospitalar da Alemanha. Esse tipo de implantação em escala de rede mostra por que os hospitais ainda ancoram a base instalada do mercado de IA em radiologia.

Os centros de imagem diagnóstica estão crescendo mais rapidamente porque as redes ambulatoriais precisam de ganhos de rendimento sem aumentos correspondentes no quadro de radiologistas. Em dezembro de 2025, a Lunit anunciou uma parceria com a SimonMed Imaging para implantar modelos de base personalizados de raio-X de tórax em uma rede de mais de 175 locais. Esse movimento importa porque mostra que o mercado de IA em radiologia está se expandindo muito além dos grandes centros acadêmicos para operações de imagem ambulatorial em escala. Os centros cirúrgicos ambulatoriais continuam sendo um segmento menor, mas estão adicionando IA no suporte à imagem perioperatória e fluxos de trabalho de leitura remota. Os prestadores de telerradiologia e as instituições de pesquisa adicionam volume a preços médios de venda mais baixos, o que amplia a base comercial do mercado de IA em radiologia sem alterar a liderança hospitalar.

Análise Geográfica

A América do Norte deteve 43,22% da participação no mercado de IA em radiologia em 2025, mantendo-se como a maior base regional para o mercado de IA em radiologia. A região avançou mais do que outras, passando dos testes-piloto para as aquisições empresariais, especialmente em sistemas hospitalares com forte infraestrutura de imagem digital. Os Estados Unidos continuam sendo o principal motor porque combinam grandes volumes de imagem, implantação acadêmica ativa e uma densa base de fornecedores que abrange fabricantes de equipamentos originais e especialistas em software. Em março de 2026, a GE HealthCare concluiu sua aquisição da Intelerad por USD 2,3 bilhões, o que expandiu sua presença de imagem empresarial com prioridade em nuvem nos Estados Unidos, Canadá, Reino Unido e Oceania. O Canadá e o México continuam sendo contribuintes menores, mas se beneficiam da proximidade com os mesmos padrões de interoperabilidade e ecossistema de fornecedores que apoiam o mercado de IA em radiologia nos Estados Unidos.

A Europa continua sendo o segundo maior bloco regional no mercado de IA em radiologia, com Alemanha, Reino Unido, França, Itália e Espanha formando a base central de demanda. A Alemanha tem sido especialmente importante porque o financiamento para modernização hospitalar acelerou a implantação de IA em imagem em escala, incluindo a implantação em 28 hospitais da Asklepios relatada pela Aidoc em 2025. Em janeiro de 2025, pelo menos 219 produtos de IA em radiologia detinham certificação CE da UE, o que mostra a amplitude dos produtos disponíveis na região[3]"De acordo com o Registro de IA em Saúde, pelo menos 219 produtos com certificação CE de IA," MD-BUND, md-bund.de. Isso dá ao mercado de IA em radiologia na Europa uma ampla base de produtos, embora as exigências de conformidade permaneçam em camadas entre os requisitos nacionais e da UE.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de IA em radiologia, com um CAGR de 27,15% até 2031. China, Japão, Coreia do Sul, Índia e Austrália são os principais motores de crescimento porque combinam digitalização da saúde com expansão da capacidade de imagem e um número crescente de produtos de IA locais e importados. A Administração Nacional de Produtos Médicos da China aprovou 76 dispositivos médicos inovadores em 2025, alta de 17% em relação ao ano anterior, o que aponta para uma maior disponibilidade de produtos para tecnologias de cuidado avançado. Em agosto de 2025, o uCT Ultima da Shanghai United Imaging Healthcare Co., Ltd., descrito como o primeiro sistema de TC espectral de contagem de fótons desenvolvido domesticamente, recebeu aprovação da NMPA e entrou em testes clínicos nos principais hospitais de Xangai. O Japão também formalizou seu ambiente operacional em 2025 por meio de orientações revisadas da Sociedade Japonesa de Radiologia. O Oriente Médio e a África estão ganhando tração por meio de programas nacionais de saúde digital, enquanto a América do Sul permanece em estágio mais inicial, com Brasil e Argentina como as principais aberturas para o mercado de IA em radiologia.

Cenário Competitivo

O mercado de IA em radiologia é moderadamente fragmentado, com grandes fabricantes de equipamentos de imagem originais, fornecedores de software especializados e empresas focadas em plataformas competindo em diferentes modalidades e fluxos de trabalho. Nenhuma empresa controla o campo completo porque os hospitais compram de forma diferente para integração de scanners, triagem, suporte a laudos, imagem em nuvem e automação de fluxo de trabalho ambulatorial. Os fabricantes de equipamentos originais retêm uma vantagem no mercado de IA em radiologia quando a IA está incorporada em hardware, reconstrução e sistemas de imagem empresarial já usados pelos hospitais. A conclusão da aquisição da Intelerad pela GE HealthCare em março de 2026 mostra como os principais participantes estão se expandindo além dos equipamentos para imagem empresarial com prioridade em nuvem e orquestração de software. A Philips também fortaleceu essa posição em 2026 com o Verida, que vinculou a IA diretamente à reconstrução no nível do scanner e ao rendimento dos exames.

Os fornecedores especializados estão competindo de forma diferente no mercado de IA em radiologia, construindo plataformas que podem abranger múltiplos algoritmos, instalações e casos de uso clínico. A implantação da Aidoc em 28 hospitais da Asklepios mostra como os especialistas em software estão vencendo por meio de implantação em escala de rede e governança centralizada, em vez de uma única solução de ponto diagnóstico. A parceria da Lunit com a SimonMed Imaging em dezembro de 2025 mostra outro caminho, onde um fornecedor usa modelos de base e uma grande rede ambulatorial para garantir distribuição em escala no mercado de IA em radiologia. Esses movimentos sugerem que o alcance do fluxo de trabalho, a profundidade da rede instalada e o suporte operacional recorrente estão se tornando vantagens mais fortes do que afirmações isoladas sobre algoritmos.

A concorrência no mercado de IA em radiologia também está sendo moldada por escolhas de arquitetura. Os fornecedores que conseguem se integrar aos PACS existentes, arquivos em nuvem e sistemas clínicos estão melhor posicionados do que aqueles que exigem caminhos operacionais separados. A expansão dos serviços de imagem empresarial baseados em nuvem da Philips para a Europa em 2025 e a escala da RapidAI em mais de 100 países mostram que a arquitetura de implantação agora faz parte do posicionamento competitivo. O próximo ponto de separação provavelmente virá do suporte a laudos, orquestração multimodal e resultados mensuráveis de fluxo de trabalho, pois os compradores querem cada vez mais provas de que a IA melhora a capacidade do radiologista e as operações clínicas. Isso mantém o mercado de IA em radiologia aberto tanto para fabricantes de equipamentos originais estabelecidos quanto para fornecedores de software focados, mas favorece aqueles que conseguem conectar aprovação, implantação e valor de fluxo de trabalho em um único pacote comercial.

Líderes do Setor de IA em Radiologia

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Aidoc Medical Ltd.

Viz.ai, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Subtle Medical recebeu autorização da FDA para o SubtleHD (TC), seu 11º produto com autorização da FDA e primeira oferta de TC, expandindo sua plataforma de aprimoramento de imagem alimentada por IA, já implantada em mais de 1.300 scanners, para a imagem de TC, a fim de atender às necessidades de consistência em gerações mistas de scanners.

- Abril de 2026: A Philips recebeu a autorização FDA 510(k) para o Verida, o primeiro sistema de TC espectral baseado em detector alimentado por IA do mundo, capaz de reconstruir 145 imagens por segundo e suportar até 270 exames por turno diário por meio de seu motor de reconstrução por aprendizado profundo e arquitetura de imagem espectral sempre ativa.

Escopo do Relatório Global do Mercado de IA em Radiologia

De acordo com o escopo do relatório, IA em radiologia refere-se à aplicação de tecnologias de inteligência artificial, como aprendizado de máquina e aprendizado profundo, para melhorar vários aspectos da imagem médica. Envolve o desenvolvimento de algoritmos que podem analisar imagens radiológicas (como raios-X, tomografias computadorizadas, ressonâncias magnéticas) para auxiliar no diagnóstico de doenças, detecção de anomalias e melhoria da precisão e eficiência da interpretação de imagens.

A segmentação do mercado de IA em radiologia é categorizada por componente, tecnologia, modalidade, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é dividido em software, serviços e hardware. Por tecnologia, inclui aprendizado profundo, aprendizado de máquina, processamento de linguagem natural e visão computacional. Por modalidade, a segmentação abrange tomografia computadorizada, ressonância magnética, raio-X, ultrassom, mamografia, tomografia por emissão de pósitrons e outras modalidades. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por aplicação, abrange detecção e diagnóstico, segmentação e classificação de imagens, otimização de fluxo de trabalho e triagem, análise preditiva e prognóstica, avaliação de risco de doenças e outras aplicações. Por usuário final, o mercado é dividido em hospitais e clínicas, centros de imagem diagnóstica, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, a segmentação inclui América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Software |

| Serviços |

| Hardware |

| Aprendizado Profundo |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Tomografia Computadorizada |

| Ressonância Magnética |

| Raio-X |

| Ultrassom |

| Mamografia |

| Tomografia por Emissão de Pósitrons |

| Outras Modalidades |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Detecção e Diagnóstico |

| Segmentação e Classificação de Imagens |

| Otimização de Fluxo de Trabalho e Triagem |

| Análise Preditiva e Prognóstica |

| Avaliação de Risco de Doenças |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Hardware | ||

| Por Tecnologia | Aprendizado Profundo | |

| Aprendizado de Máquina | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Por Modalidade | Tomografia Computadorizada | |

| Ressonância Magnética | ||

| Raio-X | ||

| Ultrassom | ||

| Mamografia | ||

| Tomografia por Emissão de Pósitrons | ||

| Outras Modalidades | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Detecção e Diagnóstico | |

| Segmentação e Classificação de Imagens | ||

| Otimização de Fluxo de Trabalho e Triagem | ||

| Análise Preditiva e Prognóstica | ||

| Avaliação de Risco de Doenças | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de IA em radiologia até 2031?

O mercado de IA em radiologia deve atingir USD 7,19 bilhões até 2031, ante USD 2,32 bilhões em 2026, a um CAGR de 25,38% no período de 2026 a 2031.

Por que a adoção de IA em radiologia está se acelerando em 2026?

A adoção está sendo impulsionada por acúmulos sustentados de imagem, escassez estrutural de radiologistas e maior demanda por triagem, laudos mais rápidos e integração de fluxo de trabalho empresarial.

Qual região lidera o mercado de IA em radiologia?

A América do Norte liderou com 43,22% da receita de 2025, apoiada por ambientes maduros de TI hospitalar, aquisições empresariais ativas e uma forte base de fornecedores.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 27,15% até 2031, à medida que China, Japão, Índia, Coreia do Sul e Austrália expandem a imagem digital e o suporte regulatório.

Qual área de tecnologia está crescendo mais rapidamente em IA em radiologia?

O processamento de linguagem natural é a tecnologia de crescimento mais rápido, com um CAGR de 26,52% até 2031, porque o suporte a laudos, saídas estruturadas e automação de documentação estão se tornando mais importantes.

Por que os hospitais ainda respondem pela maior parcela dos gastos?

Hospitais e clínicas detiveram 51,52% da receita de 2025 porque gerenciam imagem de emergência, fluxos de trabalho complexos de pacientes internados e a maior necessidade de ferramentas integradas de triagem e laudo.

Página atualizada pela última vez em: