AI オンコロジー バイブ CT スキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

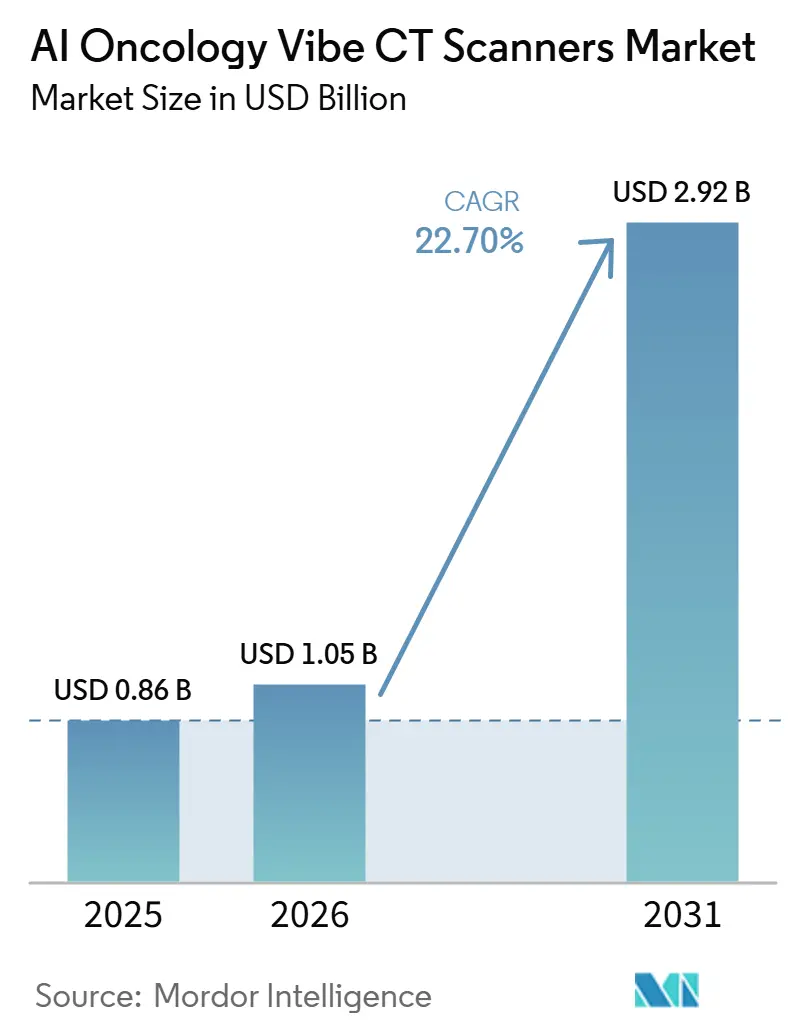

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 22.70% CAGR |

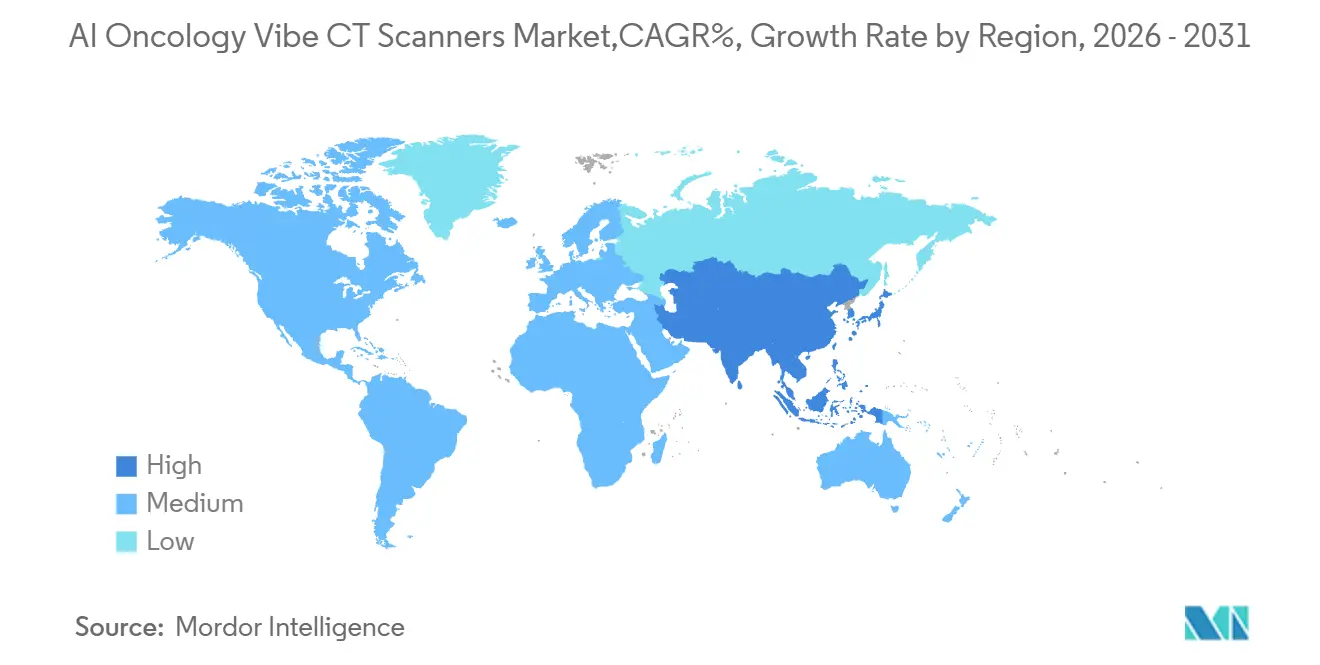

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI オンコロジー バイブ CT スキャナー市場分析

AI オンコロジー バイブ CT スキャナー市場規模は、2025年の8.6億米ドルおよび2026年の10.5億米ドルから2031年までに29.2億米ドルへと拡大し、2026年から2031年にかけてCAGR 22.70%を記録する見込みです。

がん罹患率の上昇は、主要な固形腫瘍の治療経路における腫瘍のステージング、治療計画、および経過観察画像診断においてCTが中心的な役割を担い続けているため、需要の基礎水準を引き続き押し上げています。高所得国と低所得国の診断能力の格差拡大も、各画像診断セッションからより多くのアウトプットを提供できる高度なプラットフォームへの調達を促進しています。AI オンコロジー バイブ CT スキャナー市場は、病院が病変の特性評価の向上、低線量経路、および強力な定量的画像診断サポートを一つのシステムで求めるようになっているため、検出器ベースのスペクトラルおよび光子計数プラットフォームへと移行しています。競争戦略は現在、ハードウェアの発売、ソフトウェアエコシステムの拡張、および長期的な医療システムとのパートナーシップの組み合わせによって形成されており、一方で資本コストと統合の複雑さが、インストールベースの一部における完全な更新サイクルを引き続き遅らせています。したがって、AI オンコロジー バイブ CT スキャナー市場は、ベンダーがプレミアムな画像診断性能とワークフローの向上、ベンダーニュートラルなソフトウェア展開、および上位病院以外への採用を拡大するファイナンシングモデルを組み合わせることができる場合に、最も強い近期的な機会を提供します。

主要レポートのポイント

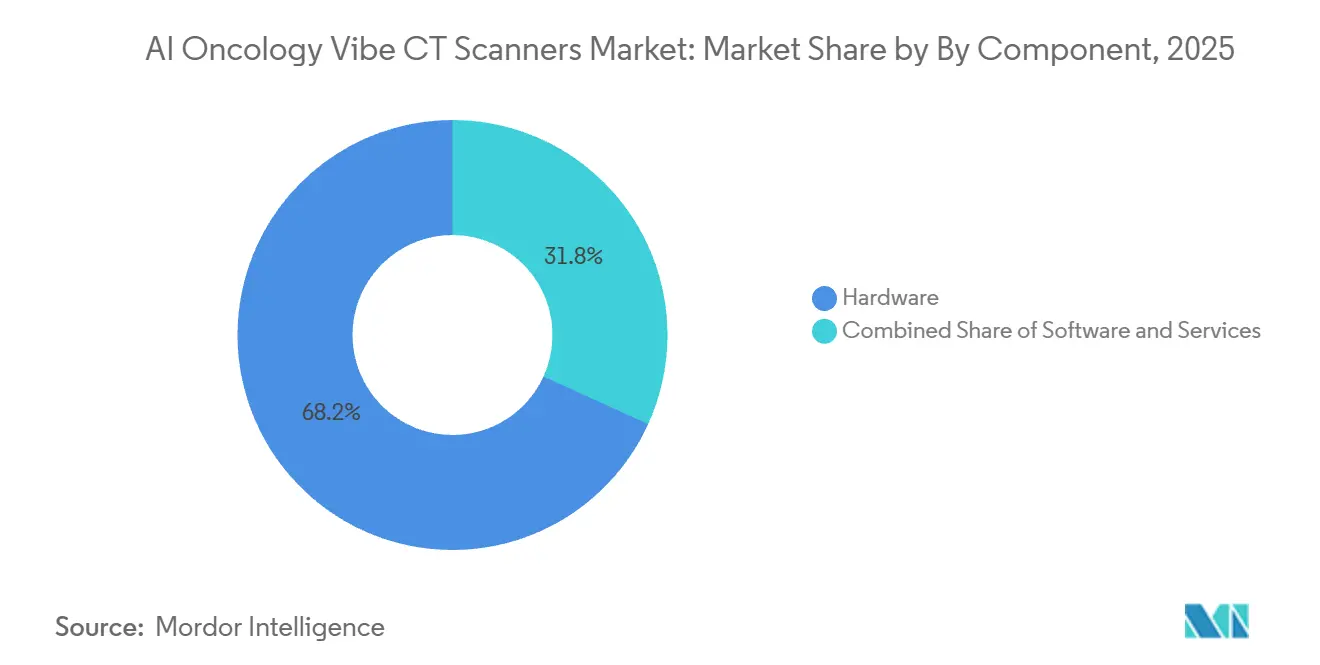

コンポーネント別では、ハードウェアが2025年のAI オンコロジー バイブ CT スキャナー市場規模の68.2%を占め、ソフトウェアは2031年にかけて23.2%のCAGRで拡大する見込みです。

導入形態別では、従来型AI強化CTが2025年のAI オンコロジー バイブ CT スキャナー市場シェアの58.2%を占め、光子計数CTは2031年にかけて23.8%のCAGRで成長すると予測されています。

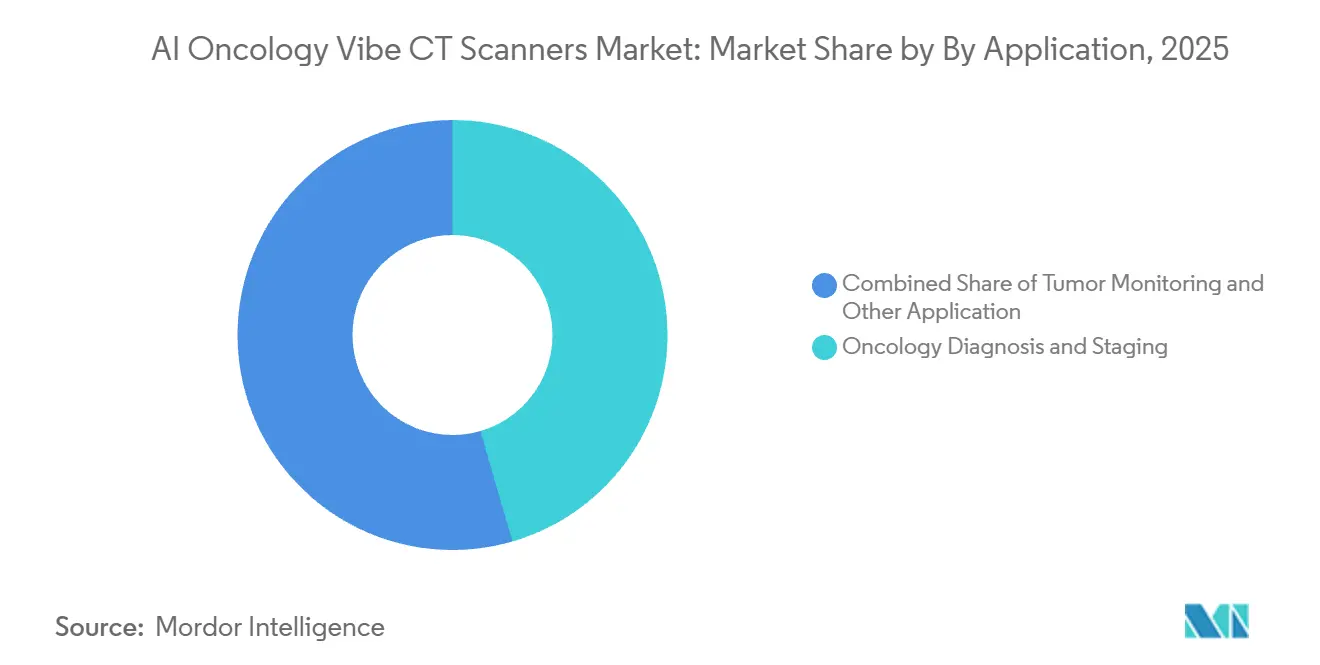

アプリケーション別では、腫瘍診断およびステージングが2025年のAI オンコロジー バイブ CT スキャナー市場規模の45.5%を占め、腫瘍モニタリングおよび治療効果評価は2031年にかけて24.1%のCAGRで進展すると予測されています。

エンドユーザー別では、病院が2025年の収益の45.5%を占め、がん治療センターは2031年にかけて23.6%のCAGRで最も速い成長を記録すると予想されています。

地域別では、北米が2025年に39.4%のシェアでトップとなり、アジア太平洋は2031年にかけて24.2%のCAGRで拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI オンコロジー バイブ CT スキャナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍画像診断需要の増加 | +4.5% | グローバル | 短期(2年以内) |

| AIによるプロトコル最適化支援 | +3.8% | グローバル、北米および欧州が先行 | 中期(2〜4年) |

| 光子計数およびスペクトラルの精度向上 | +3.2% | 北米および欧州、早期採用アジア太平洋 | 長期(4年以上) |

| 放射線量低減への圧力 | +2.5% | グローバル | 中期(2〜4年) |

| 腫瘍ワークフロー自動化とトリアージ | +2.3% | 北米およびアジア太平洋中核 | 中期(2〜4年) |

| 定量的画像診断に対する償還支援 | +1.8% | 北米、欧州への波及 | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腫瘍画像診断需要の増加:グローバルながん罹患率が基準を設定

AI オンコロジー バイブ CT スキャナー市場は、世界的ながん罹患率の規模によって押し上げられています。GLOBOCAN 2024[1]国際がん研究機関、「グローバルがん統計2024:186カ国における34種のがんの世界的な罹患率と死亡率のGLOBOCAN推計」、IARCは、世界で2,060万件の新規がん診断と980万件のがん死亡を報告し、同リリースでは2050年までに罹患率が3,440万件に達すると予測しています。肺がんは260万件の新規症例で最も罹患率が高く、190万件の死亡で主要ながん死亡原因であり続けており、初期診断、ステージング、および経過観察ケア全体でCTの使用を強化しています。ランセット・オンコロジーもまた、診断されたがん罹患率が2025年の1,358万件から2050年までに1,932万件に増加すると予測しており、最大の負担増加は低資源環境で予想されています。米国だけでも、国立がん研究所は2025年に204万件の新規がん症例を推計しており、病院の資本予算が逼迫している場合でも継続的な画像診断投資を支えています。このパターンは、AI オンコロジー バイブ CT スキャナー市場がプレミアム病院だけでなく、より実用的な調達レベルで腫瘍グレードの画像品質を必要とする国々における中堅システムへの需要も引き込んでいることを意味します。

AIによるプロトコル最適化支援:放射線科医の生産性ギャップを埋める

AI オンコロジー バイブ CT スキャナー市場は、放射線科医と画像診断チームの作業負荷を軽減するツールからも恩恵を受けています。世界保健機関は、低・中所得国の70%で深刻な人材不足を報告しており、スキャン選択、再構成、およびレポート作成における自動化が日常的な腫瘍画像診断においてより価値を持つようになっています。2025年11月、Mosaic Clinical Technologies[2]Mosaic Clinical Technologies、「Mosaic Clinical Technologies、Cognita Imaging Inc.を買収し、スケールでの放射線診断インテリジェンスの次フェーズを先導」、は、Cognita Imaging買収に関連した初期の読影研究において、AIと放射線科医の協働によりがん検出率が最大52%向上し、重大な診断エラーが最大4分の1に減少し、放射線科医の読影時間が最大76%短縮されたと発表しました。United Imaging IntelligenceはECR 2026でuAI Insight Image-to-Reportエージェントを発表し、単一の胸部CTスキャンから最大73の胸部所見を検出し、構造化された予備レポートを自動生成できると述べました。その結果、AI オンコロジー バイブ CT スキャナー市場は、画像品質だけでなく、プラットフォームが逼迫した労働環境において施設が放射線科医を採用、確保、支援するのに役立つかどうかによっても評価されるようになっています。この変化により、統合されたワークフローツールを持つベンダーは、画像診断の向上のみを提供するベンダーよりも調達交渉において強い立場を持つようになっています。

光子計数とスペクトラルの精度向上:検出器物理学が腫瘍ステージングを刷新

AI オンコロジー バイブ CT スキャナー市場は、光子計数およびスペクトラルシステムが従来の検出器設計に対して臨床的優位性を示すにつれ、新たな性能サイクルへと移行しています。2025年にInsights into Imagingに掲載された研究では、光子計数検出器CTが超高空間分解能、優れたコントラスト対ノイズ性能、および組織特性評価と定量的画像診断のための固有のスペクトラルデータを提供すると述べられています。2025年のJournal of Computer Assisted Tomographyにおける直接比較研究では、光子計数CTが腹膜悪性腫瘍評価において同等またはそれ以上の診断信頼性を提供しながら、静脈内造影剤の使用量を削減したことが示されました。胸部腫瘍学において、2025年のRadiologiaの研究では、腫瘍患者の放射線量を43%削減しながら、第2世代デュアルソースDECTと同等またはそれ以上の画像品質が報告されました。Philipsは2026年4月にVeridaのFDA 510(k)認可を取得し、同システムが毎秒145枚の画像を再構成し、1日最大270件の検査をサポートすると発表しました。これは、AI オンコロジー バイブ CT スキャナー市場が臨床的精度とスループット向上を組み合わせたプラットフォームを評価していることを示しています。この組み合わせは重要です。なぜなら、センターはより優れた腫瘍特性評価と実用的な日常スキャナー経済性のどちらかを選択したくないからです。

放射線量低減への圧力:ALARA基準がAI再構成の採用を促進

AI オンコロジー バイブ CT スキャナー市場は、診断品質を損なうことなく線量被曝を削減するための強い圧力によっても形成されています。2025年のApplied Sciencesにおける系統的レビューでは、深層学習画像再構成が反復再構成と比較して画像品質を維持または改善しながら、線量を34%から89%削減し、平均削減率は約58%であることが示されました。小児筋骨格系悪性腫瘍において、2025年のEuropean Journal of Radiology Openの研究では、肺転移検出を損なうことなく、従来のエネルギー積分型検出器CTと比較して光子計数CTで87%から93%の実効線量削減が報告されました。2025年のScientific Reportsの別の研究では、深層学習再構成とシルバーフィルターの組み合わせが、腹骨盤部腫瘍画像診断において画像品質を非劣性に保ちながら放射線量を削減したことが示されました。Subtle Medicalは2026年6月にSubtleHD(CT)のFDA認可を取得し、このソフトウェアが世界中の1,300台以上のスキャナーに展開されていると発表しました。これは、低線量AIツールが古いスキャナーフリートにも普及していることを示しています。これが重要なのは、AI オンコロジー バイブ CT スキャナー市場が、線量最適化をプレミアムな追加機能ではなく日常的な調達要件として扱うコンプライアンス重視の購買者によって影響を受けるようになっているからです。

腫瘍ワークフロー自動化とトリアージ:より速いスループットが購買基準となる

AI オンコロジー バイブ CT スキャナー市場は、腫瘍画像診断が繰り返し検査、複雑な経過観察、および高い報告緊急性を伴うことが多いため、ワークフロー自動化から恩恵を受けています。レポート作成の自動化、トリアージ支援、構造化アウトプット、および定量的測定を自動化するプラットフォームは、スキャン取得から治療決定までの遅延を短縮できます。United Imaging Intelligenceが2026年に導入したImage-to-Reportモデルは、単一のCTワークフローから所見検出と構造化レポート作成を組み合わせることで、この方向性を反映しています。Philipsもまた、Veridaを高い日次検査量をサポートするシステムとして位置付けており、ベンダーが腫瘍CTプラットフォームを画像診断性能と同様に運用効率でも売り込むようになっていることを示しています。その結果、AI オンコロジー バイブ CT スキャナー市場は、忙しいがんプログラム内でスキャンから意思決定までの時間を短縮するソリューションをより重視するようになっています。これは特に、画像診断、放射線計画、および治療効果評価がより緊密な連携で進む必要があるセンターにおいて重要です。

定量的画像診断に対する償還支援:文書化価値が収益価値に近づく

AI オンコロジー バイブ CT スキャナー市場は、構造化および定量的な画像診断アウトプットが支払者およびコンプライアンスの期待により適合するという事実によっても支援されています。腫瘍モニタリングは、腫瘍専門医と支払者が解剖学的情報だけでなく治療果の測定可能な証拠をますます求めるようになっているため、速度を増しています。2026年の科学的研究では、胸部光子計数CTが乳がん患者において1回の検査で完全治療効果を特定し、T病期の変化、ヨウ素取り込み、およびリンパ節関与を追跡できることが示されました。このようなアウトプットは、受診や治療間で比較しやすい画像診断への広範なシフトを支援します。したがって、AI オンコロジー バイブ CT スキャナー市場は、ベンダーが高度な画像データを日常的なレビューおよび文書化ワークフローに適合した標準化された測定値に変換できる場合に利益を得ます。このドライバーはコア需要や線量低減よりも小さいですが、腫瘍ケア経路におけるAI対応システムのより高い価値配置を引き続き支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムCTプラットフォームの高い資本コスト | -2.8% | グローバル、アジア太平洋・中南米・中東アフリカで不均衡 | 長期(4年以上) |

| PACS、RIS、EHR環境全体での統合負担 | -2.0% | グローバル | 中期(2〜4年) |

| AI機能に対する臨床的検証および規制上の摩擦 | -1.5% | 北米および欧州 | 中期(2〜4年) |

| サイバーセキュリティおよびデータガバナンスへの懸念 | -0.8% | グローバル | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムCTプラットフォームの高い資本コスト:設備投資の閾値が中堅市場への普及を制限

AI オンコロジー バイブ CT スキャナー市場は、プレミアム端において明確な資本障壁に直面しています。草案では、プレミアムな光子計数CTの設置費用がしばしば300万米ドルを超え、多くの地域病院や独立した画像診断センターの通常の調達範囲を超えることが示されています。この負担は、高度なプラットフォーム機能よりも画像診断量と広範なアクセスを優先する公共システムでより重くなっています。また、大規模で資金力のある機関が完全なプラットフォーム更新に向けてより速く動く一方、多くの中堅施設がソフトウェアで既存のスキャナーをアップグレードし続けるという二層構造を生み出しています。実際には、これはAI オンコロジー バイブ CT スキャナー市場がすべての技術的関心を即座のハードウェア収益に転換するわけではないことを意味します。また、いくつかの国でソフトウェア展開が完全なスキャナー更新よりも速く拡大できる理由も説明しています。

PACS、RIS、EHR環境全体での統合負担:AI機能が実際に停滞する場所

AI オンコロジー バイブ CT スキャナー市場は、CTベースのAIツールを既存の臨床システムと接続する実際の困難さによっても減速しています。2025年の米国放射線学会と医療画像情報学会の共同白書では、可変的なDICOMプロトコルと独自のPACSアーキテクチャに関連するサイバーセキュリティと相互運用性のリスクが説明されています。ラジオミクス抽出、定量的レポート作成、自動ステージングなどの腫瘍AIフィーチャーは、PACS、RIS、EHR環境への信頼性の高いリンクを必要としますが、それらのリンクは機関によって大きく異なります。HL7、FHIR、およびDICOMワークフローが適切に整合しない場合、ハードウェアが設置された後でも展開の遅延が生じる可能性があります。したがって、AI オンコロジー バイブ CT スキャナー市場は、スキャナーの性能だけでなく、ベンダーが既存の病院IT環境にどれだけスムーズに適合できるかにも依存しています。この摩擦は、約されたAIの価値がスキャナー自体よりも遅れて実現することが多い理由の一つです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアインフラが主導、ソフトウェアの収益化が加速

ハードウェアは2025年のAI オンコロジー バイブ CT スキャナー市場の68.2%を占めており、プレミアム腫瘍画像診断設備における検出器アセンブリ、X線管システム、ガントリー、およびワークステーションの資本集約的な性質を反映しています。この大きな基盤は、光子計数システムが三次医療機関や学術機関において古いエネルギー積分型設備を置き換え始めるにつれて、物理的な更新の必要性も反映しています。AI オンコロジー バイブ CT スキャナー産業において、ハイエンド病院が病変の特性評価の向上と強力な定量的アウトプットをサポートするシステムへの投資を継続しているため、ハードウェアは依然としてベンダー収益の基盤となっています。サービスは、長期メンテナンス、マネージドイメージング契約、およびリモートサポートがインストールベースに結びついた継続的な収入を生み出すため、引き続き重要です。草案では、Siemens Healthineersがバリューパートナーシップモデルを使用してライフサイクル管理を販売提案の一部として位置付けており、サービスの深さが大口顧客の維持に影響を与えることができることを示しています。

ソフトウェアは2031年にかけて23.2%のCAGRで最も速く成長するコンポーネントであり、AI オンコロジー バイブ CT スキャナー市場内で最もダイナミックな利益プールとなっています。この成長は、新規および既存のCTユーザーの両方に販売できるAI再構成ツール、定量的画像診断分析、およびクラウド対応ワークフロープラットフォームによって支援されています。ベンダーニュートラルなソフトウェアが完全なシステム更新を待たずに混在したスキャナーフリート全体に展開できるため、戦略的価値は明確です。United Imaging Intelligenceは、uAI Clinical Portalに腫瘍学、神経放射線学、および心血管画像診断にわたる60以上のAIアプリケーションが含まれるようになったと述べており、ベンダーが画像診断ハードウェアの周囲にソフトウェア層を拡大している方法を示しています。Subtle Medical[3]「Subtle Medical、SubtleHD(CT)のFDA認可を取得し、AI搭載画像強化をCT画像診断に拡大」、Subtle Medicalもまた、世界中の1,300台以上のスキャナーにわたるFDA認可済みCT画像強化ソフトウェアを発表した際に、ベンダーニュートラルな展開の商業的経路を示しました。AI オンコロジー バイブ CT スキャナー産業において、このパターンはソフトウェアがまだプレミアムハードウェア更新の準備ができていないインストール済みシステムを収益化できるため、対応可能な需要を拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入形態別:光子計数CTの臨床的検証がインストールベース経済を破壊

従来型AI強化CTは2025年のAI オンコロジー バイブ CT スキャナー市場シェアの58.2%を占めており、アップグレードされたエネルギー積分型検出器システムのインストールベースが現在の展開量を依然として定義していることを示しています。このシェアは新しいシステムへの関心が弱いことを示すものではありません。病院や画像診断センター全体でCT購入を形成する長い更新サイクルを反映しています。スペクトラルCTとインターベンショナルCTは、組織特性評価、治療モニタリング、生検、およびその他の標的腫瘍ワークフローにおいて重要ではあるが狭い役割を引き続き担っています。AI オンコロジー バイブ CT スキャナー市場において、従来型AI強化CTは現在のインストール資産と次の検出器サイクルの間の実用的な橋渡しとして残っています。

光子計数CTは2031年にかけて23.8%のCAGRで最も速く成長する導入形態であり、臨床的証拠と規制上の支援が同じ方向に動いているため、AI オンコロジー バイブ CT スキャナー市場のこの部分は前進しています。2025年にInsights into Imagingに掲載された研究では、より優れた病変視認性と低い造影剤ニーズを含む、胸部、腹部、および筋骨格系腫瘍学にわたる強力な優位性が説明されました。GE HealthCare[4]「GE HealthCareのPhotonova Spectra光子計数CTがFDA認可を取得」、GE HealthCareは2026年3月にPhotonova SpectraのFDA認可を取得し、同システムがディープシリコン検出器と8ビンエネルギー分解能設計を通じて従来のCTの最大50倍のデータを処理すると発表しました。Philipsは2026年4月にVeridaのFDA認可を取得し、最初のAI搭載検出器ベーススペクトラルCTとして位置付け、プレミアムシフトにさらなる重みを加えました。これらの発売は、AI オンコロジー バイブ CT スキャナー市場を、より優れた腫瘍画像診断と長期的なより強力なソフトウェア収益化の両方をサポートできるシステムへと押し進めるため重要です。

アプリケーション別:腫瘍モニタリングが最も速く成長する臨床ユースケースとして浮上

腫瘍診断およびステージングは2025年のAI オンコロジー バイブ CT スキャナー市場規模の45.5%を占めており、固形腫瘍ケア経路におけるCTの中心的な位置を確認しています。肺がん、大腸がん、乳がんは、CTが一次ステージングと経過観察評価に多用される高ボリュームの症例として残っています(IARC.WHO.INT)。この支配的なシェアは、臨床医が大規模な患者フロー全体で腫瘍負荷評価のための迅速で再現性のある画像診断を必要とするという日常の現実によって支えられています。放射線治療計画は、診断CTと治療計画CTが統合された腫瘍ワークフローでより密接に連携するようになるにつれて、より重要になっています。研究と臨床試験はボリュームでは小さいままですが、より広範な展開の前に新しい光子計数およびAIスペクトラル機能の早期検証設定として機能することが多いです。

腫瘍モニタリングおよび治療効果評価は2031年にかけて24.1%のCAGRで成長すると予測されており、AI オンコロジー バイブ CT スキャナー市場で最も速く動くアプリケーションとなっていま。この上昇は、治療サイクル全体でより明確な定量的有効性の証拠を必要とする標的療法と免疫療法プロトコルと密接に結びついています。2026年のScientific Reportsの研究では、腹臥位での胸部光子計数CTが、ネオアジュバント療法を受けている乳がん患者において完全治療効果を特定し、T病期の変化、ヨウ素取り込み、およびリンパ節関与を評価できることが示されました。この機能は、ヨウ素マップ、体積測定、およびラジオミクス形式のデータを日常的なスキャン内で生成するツールへのより多くの価値をシフトさせます。AI オンコロジー バイブ CT スキャナー市場において、継続的な効果評価が標準的な解剖学的画像レビュー以上のものに依存することが多いため、これにより繰り返しのソフトウェア価値がより重要になります。また、ベンダーが分析およびレポート層をハードウェア設置とバンドルするより強い理由を与えます。

エンドユーザー別:がん治療センターが成長を牽引、病院が市場ボリュームを支える

病院は2025年のAI オンコロジー バイブ CT スキャナー市場の45.5%のシェアを保持しており、プレミアムCTシステムの主要な調達チャネルとして位置付けられています。大規模な医療システムは、腫瘍学、救急、神経学、および心血管サービスラインにわたってスキャナーの利用を分散できるため、最も有能な購買者として残っています。また、ハードウェア、ソフトウェア、およびサービスを数年にわたって組み合わせた長期パートナーシップモデルを採用する可能性が高いです。Prisma Healthは2025年にSiemens Healthineersとのバリューパートナーシップを5,000万米ドルの投資で拡大し、がんケアを推進し、次世代CTを放射線腫瘍学システムと統合しました。診断画像センターは、高ボリューム運営がフリート全体を一度に更新しなくてもAI駆動のワークフロー加速から迅速に恩恵を受けることができるため、引き続き関連性を持っています。

がん治療センターは2031年にかけて23.6%のCAGRで成長すると予測されており、これはAI オンコロジー バイブ CT スキャナー市場で最も明確な需要ポケットの一つです。これらの施設は、ステージング、計画、および効果評価が同じ患者経路内に位置することが多いため、画像診断投資をより直接的に正当化できます。その運営モデルにより、放射線計画、構造化腫瘍レビュー、および頻繁な経過観察スキャンをサポートするプレミアムシステムへのより明確なリターンが得られます。このセグメントは、統合された診断と治療プラットフォームへの広範な移行からも恩恵を受けています。AI オンコロジー バイブ CT スキャナー市場において、専門的な腫瘍センターは病院が依然として最大の収益基盤を保持しているにもかかわらず、一般病院よりも速く成長する購買グループになりつつあります。このシフトは、一般的な画像診断だけでなくエンドツーエンドのがんワークフローに合わせた商業的提案を調整するベンダーにとって重要です。

地域分析

北米は2025年のAI オンコロジー バイブ CT スキャナー市場の39.4%のシェアを保持しており、最大の地域基盤となっています。米国は、確立された償還および資本計画構造の中で機能する学術医療センター、地域病院、および総合がんセンターを通じてその需要の大部分を牽引しています。国立がん研究所は2025年に米国で204万件の新規がん症例を推計しており、その症例数は強い画像診断量を引き続き支えています。この地域はまた、2025年後半から2026年半ばにかけて、Philips Verida、GE HealthCare Photonova Spectra、Canon Medical Alphenix 4D CT、およびSubtle Medical SubtleHD(CT)に関連する主要なCT認可を含む密度の高い規制活動を経験しました。カナダは州の近代化プログラムを通じて安定した調達市場として残っており、メキシコは民間病院の画像診断において成長の余地を提供し続けています。

欧州は、集中調達、学術的な画像診断リーダーシップ、およびサービス主導の入札がベンダーのパフォーマンスを形成するため、AI オンコロジー バイブ CT スキャナー市場の戦略的に重要な部分として残っています。ドイツ、英国、フランス、イタリア、スペインが主要な購買センターとして残っており、入札構造は広範なサービスネットワークと長いサポート実績を持つサプライヤーを優遇することが多いです。United Imaging Healthcareは欧州の収益が2025年に約50%増加し、2026年初頭にEU MDRフレームワーク下でRTシステムのCE認証を取得したと述べており、アジアの挑戦者が価格競争を超えて牽引力を得ていることを示しています。GE HealthCareはまた、発表された23億米ドルのIntelerad買収を通じて画像診断ソフトウェアの立場を強化しており、GDPRに関連するデータガバナンスの期待がマルチサイト医療システム全体でのAI機能の有効化に複雑さを加え続けています。

アジア太平洋は2031年にかけて24.2%のCAGRで成長すると予測されており、AI オンコロジー バイブ CT スキャナー市場で最も速く成長する地域となっています。この地域全体の成長は、病院の拡張、腫瘍需要の増加、および大規模な国内市場におけるAI対応CTプラットフォームの商業化の加速の組み合わせから来ています。中国は、郡レベルの病院拡張がボリューム需要を支援し、地域の規制の勢いが国内AI能力とより密接に一致する製品戦略を奨励するため、引き続き重要です。United Imaging Healthcareはアジア太平洋の収益が2025年に40%以上成長したと述べており、地域サプライヤーが自国市場と近隣輸出市場でどれほど強くスケールアップしているかを示しています。中東・アフリカと南米は総規模では小さいままですが、草案では診断インフラへの公共投資の拡大と選択された新興市場での新規受注の増加から堅調な勢いが引き続き指摘されています。

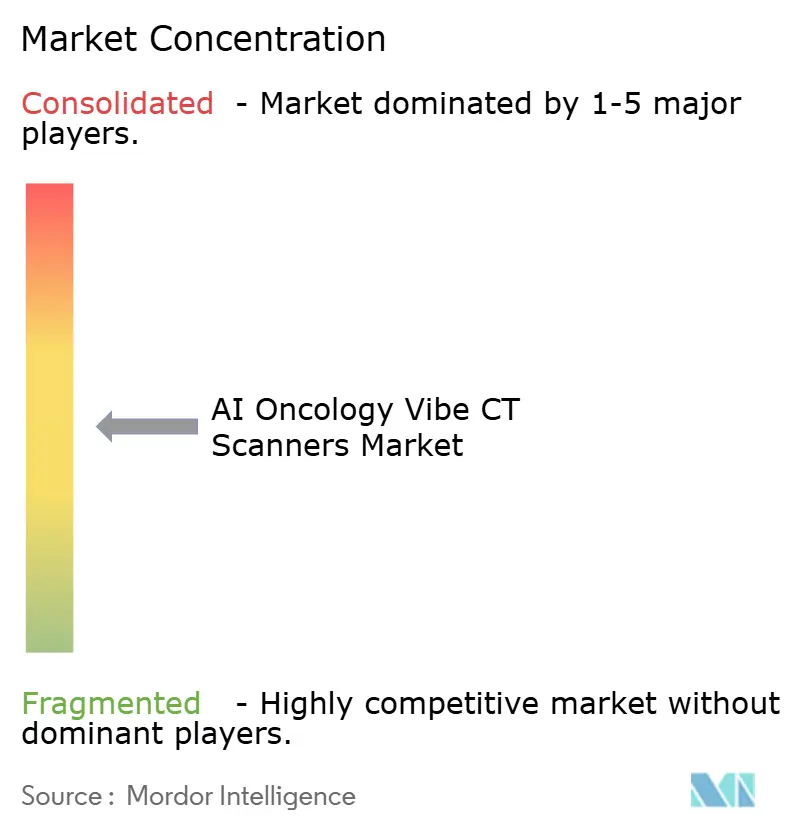

競合ランドスケープ

AI オンコロジー バイブ CT スキャナー市場はプレミアム層において半統合状態を維持しており、GE HealthCare、Siemens Healthineers、およびKoninklijke Philipsが最も強いインストーベースの立場を保持しています。彼らの優位性は、広範な病院との関係、深いサービス能力、およびCTプラットフォームをより広い腫瘍学または企業画像診断ポートフォリオと連携させる能力から来ています。AI オンコロジー バイブ CT スキャナー市場において、次のハードウェアサイクルは画像品質の主張だけでなく、検出器ベースの差別化、ワークフロー統合、およびソフトウェア拡張によって形成されています。Philipsは2026年4月にVeridaのFDA 510(k)認可を取得した際にプレミアムポジションを強化し、最初のAI搭載検出器ベーススペクトラルCTとして説明しました。GE HealthCareは2026年3月に独自のディープシリコン技術と腫瘍ワークフロー向けの高いデータスループットを中心としたPhotonova Spectraを通じて検出器主導の戦略を推進しました。

AI オンコロジー バイブ CT スキャナー市場はまた、ハードウェア設置後に継続的な収益を促進できる統合ソフトウェアエコシステムへの重点が増しています。GE HealthCareの2025年11月に発表された23億米ドルのIntelerad買収は、クラウド対応エンタープライズ画像診断と放射線ワークフロー周辺のソフトウェア環境のより強力な制御に向けた明確な動きを示しています。Siemens Healthineersは、2025年のPrisma Health投資の拡大に示されるように、長期パートナーシップとCTと放射線腫瘍学資産間のより緊密な連携を通じてアカウント関係を深めることで異なる経路を取っています。Subtle Medicalは、ベンダーニュートラルなAI画像強化が完全なスキャナー更新を待たずに既存のフリートから価値を獲得できるため、別の重要な競争モデルを表しています。このアプローチは、AI オンコロジー バイブ CT スキャナー市場の大部分が新しいシステム購入よりも早くソフトウェアアップグレードを受け入れることができる従来のインストール済みハードウェアで依然として動作しているため重要です。

中堅の挑戦者は、特にアジア太平洋およびその他のコスト重視の地域において、AI オンコロジー バイブ CT スキャナー市場に圧力を加えています。United Imaging Healthcareは2025年の収益が138億人民元(引用された為替レートで19億米ドル相当)であり、研究開発費が26億人民元(3.64億米ドル)に達したと報告しました。Canon Medicalはまた、2025年11月にAquilion ONE/INSIGHT EditionとのAlphenix 4D CTのFDA 510(k)認可を取得した際に、インターベンショナル腫瘍画像診断への意図を示しました。したがって、AI オンコロジー バイブ CT スキャナー市場は、イノベーションを評価するのに十分な競争力を持っていますが、大規模なインストールベース、規制経験、およびサービスリーチの戦略的優位性を希薄化するほど断片化されていません。

AI オンコロジー バイブ CT スキャナー産業リーダー

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Medtronic plc

Hologic, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Subtle MedicalはCT画像診断向けAI搭載画像強化ソリューションであるSubtleHD(CT)のFDA認可を取得しました。これは同社の11番目のFDA認可製品であり、プラットフォームは世界中の1,300台以上のスキャナーに展開されています。

- 2026年4月:Koninklijke PhilipsはSpectral CT VeridaのFDA 510(k)認可を取得しました。これは世界初のAI搭載検出器ベーススペクトラルCTであり、毎秒145枚の画像を再構成し、1日最大270件の検査を可能にします。

- 2026年3月:United Imaging IntelligenceはECR 2026でuAI Insight Image-to-Report AIエージェントをデビューさせ、単一のCTスキャンから最大73の胸部および47の神経学的所見をサポートし、自動化された構造化予備レポートを生成します。

- 2025年11月:GE HealthCareはクラウド対応エンタープライズ画像診断を拡大し、2028年までにクラウド対応製品提供を3倍にするために、Interadを23億米ドルで買収すると発表しました。

グローバルAI オンコロジー バイブ CT スキャナー市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 従来型AI強化CT |

| スペクトラルCT |

| 光子計数CT |

| インターベンショナルCT |

| 腫瘍診断およびステージング |

| 腫瘍モニタリングおよび治療効果評価 |

| 放射線治療計画支援 |

| 研究と臨床試験 |

| 病院 |

| 診断画像センター |

| がん治療センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 米国 | |

| カナダ | |

| メキシコ | |

| ドイツ | |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 導入形態別 | 従来型AI強化CT | |

| スペクトラルCT | ||

| 光子計数CT | ||

| インターベンショナルCT | ||

| アプリケーション別 | 腫瘍診断およびステージング | |

| 腫瘍モニタリングおよび治療効果評価 | ||

| 放射線治療計画支援 | ||

| 研究と臨床試験 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| がん治療センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 米国 | ||

| カナダ | ||

| メキシコ | ||

| ドイツ | ||

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI医療診断アプリ市場の2026年の価値はいくらですか?

AI医療診断アプリ市場は2026年に45億米ドルに達し、18.3%のCAGRで2031年までに104億米ドルに達すると予測されています。

AI医療診断アプリで収益をリードするコンポーネントはどれですか?

ソフトウェアが2025年に65.2%のシェアでトップとなり、2031年にかけて18.8%のCAGRで最も速く成長するコンポーネントでもあります。

病院がAI医療診断アプリをより速く採用している理由は何ですか?

病院は、特に画像診断や高ボリュームの診断境において、より速いトリアージ、より低いレポート負担、およびよりスムーズなワークフロー自動化を求めています。

最も速く成長している導入モデルはどれですか?

クラウドベースの導入が2025年に55.2%のシェアでトップとなり、2031年にかけて18.9%のCAGRで最も速い成長も記録しています。

AI医療診断アプリで最も速く成長している地域はどこですか?

アジア太平洋は、政策的取り組み、地域ベンダー、および未充足の診断需要に支えられ、2031年にかけて19.2%の最速地域CAGRを記録しています。

商業展開を遅らせている主なリスクは何ですか?

説明可能性、責任、プライバシー規制、および統合コストが主な障壁として残っています。なぜなら、それらが調達を遅らせ、実装の複雑さを高める可能性があるからです。

最終更新日: