Taille et Part du Marché de l'IA en Radiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 7.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.38% CAGR |

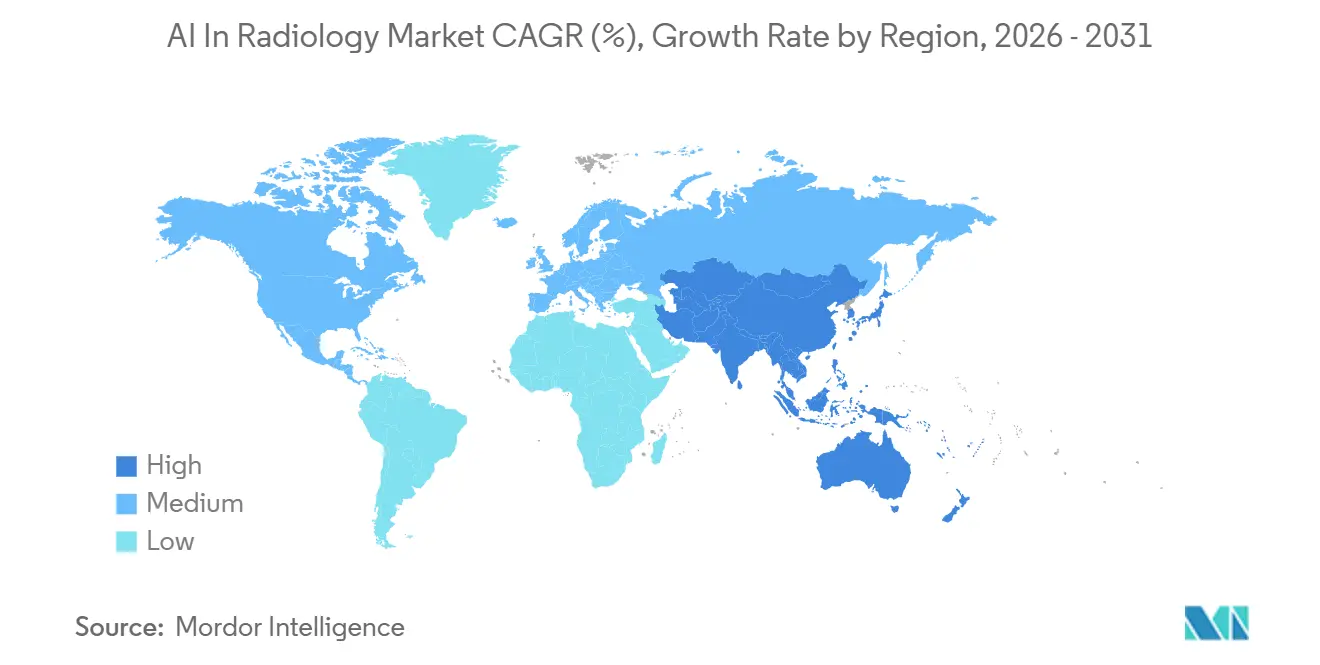

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA en Radiologie par Mordor Intelligence

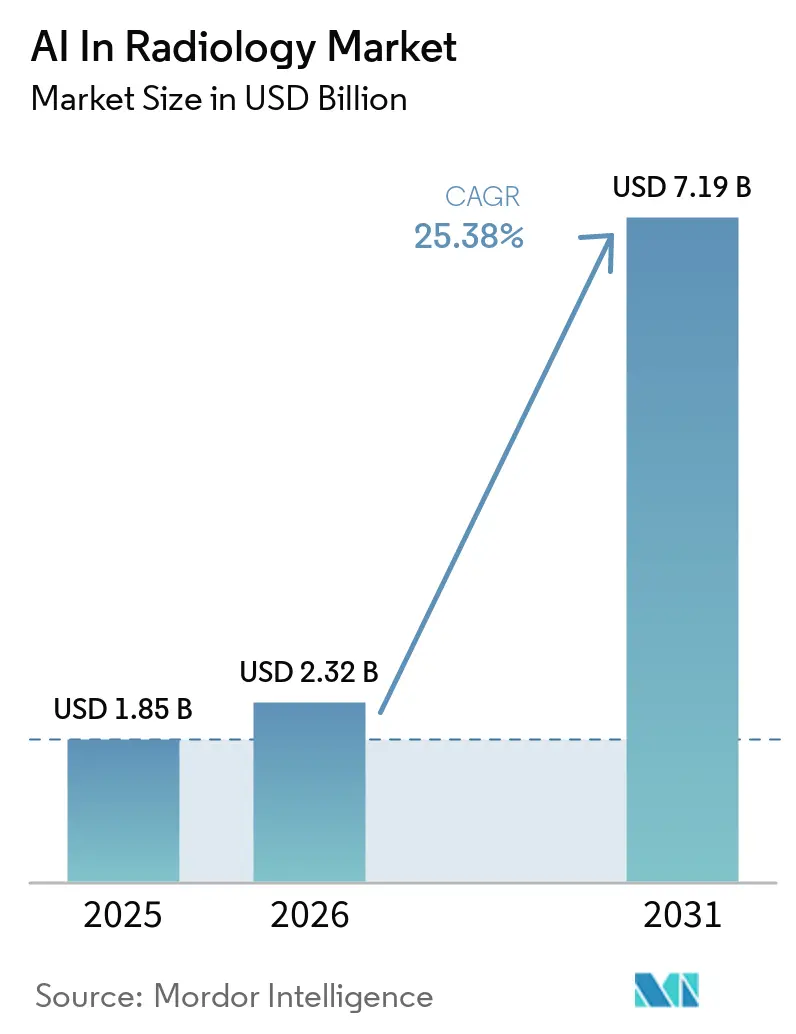

La taille du Marché de l'IA en Radiologie devrait passer de 1,85 milliard USD en 2025 à 2,32 milliards USD en 2026 et atteindre 7,19 milliards USD d'ici 2031 à un CAGR de 25,38 % sur la période 2026-2031.

Le marché est façonné par un écart de capacité désormais structurel, car la demande en imagerie augmente plus rapidement que le vivier de radiologues dans plusieurs grands systèmes de santé. Une étude publiée dans l'American Journal of Neuroradiology a documenté un déficit cumulatif de 21 645 postes de diplômés en radiologie diagnostique aux États-Unis entre 2014 et 2023, ce qui maintient la demande d'interprétation assistée et de soutien aux flux de travail à un niveau élevé sur le marché de l'IA en radiologie. Le marché de l'IA en radiologie évolue également des projets pilotes autonomes vers un déploiement de plateformes plus large, car les systèmes de santé souhaitent une gouvernance, une interopérabilité et un suivi post-déploiement à travers de multiples flux de travail d'imagerie. L'avantage commercial se déplace vers les fournisseurs capables de démontrer des délais de traitement plus rapides, un risque réduit de répétition des examens et une intégration plus aisée dans les systèmes d'imagerie et cliniques existants, plutôt que de se limiter à de solides performances algorithmiques. C'est pourquoi le marché de l'IA en radiologie se développe à la fois dans les réseaux hospitaliers matures et dans les environnements ambulatoires et d'imagerie numérique à forte croissance.

Principaux Enseignements du Rapport

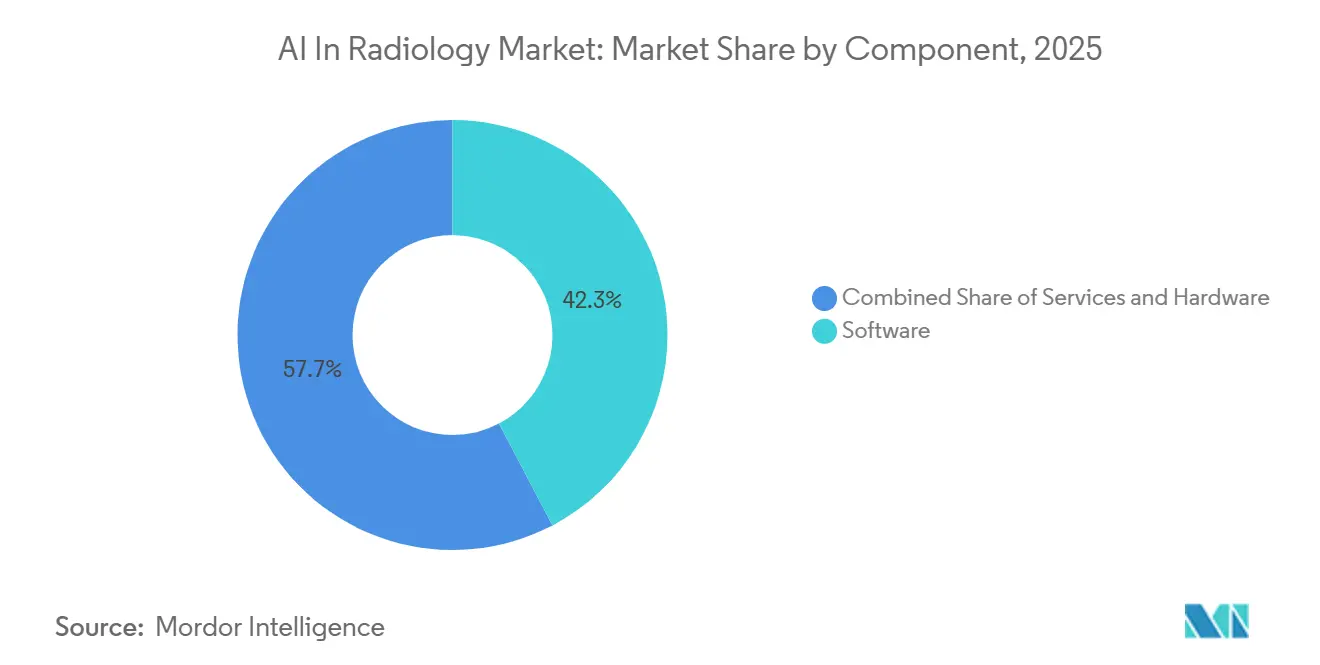

- Par composant, les logiciels représentaient 42,31 % du chiffre d'affaires en 2025, tandis que les services devraient enregistrer le CAGR le plus élevé à 27,38 % jusqu'en 2031.

- Par technologie, l'apprentissage profond était en tête avec 55,24 % du chiffre d'affaires en 2025, tandis que le traitement du langage naturel devrait croître à un CAGR de 26,52 % jusqu'en 2031.

- Par modalité, la tomodensitométrie représentait 35,52 % du chiffre d'affaires en 2025, tandis que la radiographie devrait progresser à un CAGR de 26,25 % jusqu'en 2031.

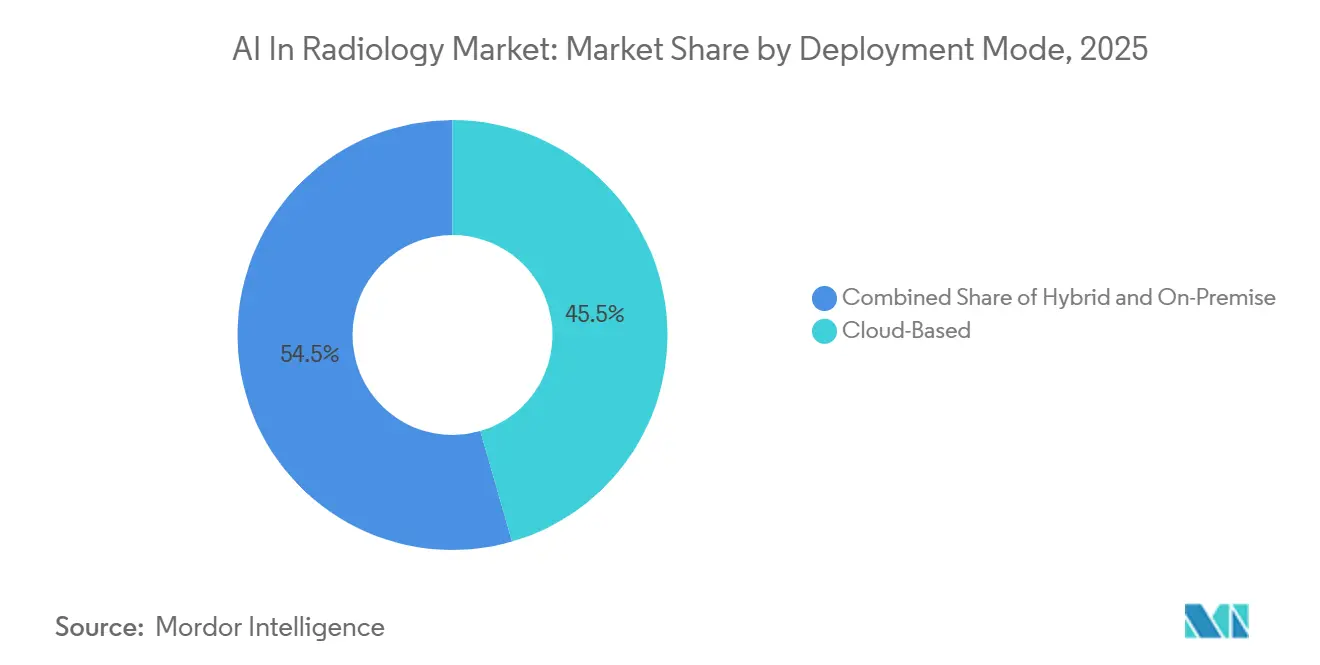

- Par mode de déploiement, le déploiement en cloud représentait 45,54 % du chiffre d'affaires en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 27,15 % jusqu'en 2031.

- Par application, la détection et le diagnostic représentaient 32,42 % du chiffre d'affaires en 2025, tandis que l'optimisation des flux de travail et le triage devraient progresser à un CAGR de 27,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 51,52 % du chiffre d'affaires en 2025, tandis que les centres d'imagerie diagnostique devraient croître à un CAGR de 26,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 43,22 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 27,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA en Radiologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Volumes d'Imagerie et Accumulation des Examens en Attente | +5.2% | Mondial, aigu en Amérique du Nord, au Royaume-Uni, en Inde | Moyen terme (2-4 ans) |

| Pénurie de Radiologues et Soulagement de l'Épuisement Professionnel | +4.8% | Mondial, particulièrement aux États-Unis, au Royaume-Uni, en Allemagne, en Australie | Long terme (≥ 4 ans) |

| Demande de Triage Plus Rapide et de Réduction des Délais de Traitement | +4.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Soutien Réglementaire aux Approbations de Logiciels Médicaux IA | +3.8% | États-Unis (FDA 510k), UE (MDR/Loi IA de l'UE), Chine (NMPA) | Moyen terme (2-4 ans) |

| Poussée vers l'Interopérabilité des PACS et DPI d'Entreprise | +3.2% | Amérique du Nord et UE, extension vers l'APAC et le MEA | Moyen terme (2-4 ans) |

| Pression des Soins Basés sur la Valeur pour Réduire les Examens Répétés | +2.5% | Amérique du Nord, émergent en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes d'Imagerie et Accumulation des Examens en Attente

Le marché de l'IA en radiologie se développe parce que les volumes d'examens continuent d'augmenter plus rapidement que la capacité de lecture dans de nombreux systèmes de santé. Au Royaume-Uni, la demande en imagerie diagnostique croît de plus de 5 % par an, tandis que l'offre de main-d'œuvre n'augmente qu'à environ 3 %, et un déficit de personnel en radiologie de 33 % a été documenté en 2023. Le vieillissement des populations, la surveillance oncologique et le recours accru à la tomodensitométrie avancée maintiennent les charges de travail en imagerie à un niveau élevé dans les environnements de soins développés et émergents. Cela fait du contrôle des files d'attente un argument d'achat direct sur le marché de l'IA en radiologie, car les prestataires souhaitent des outils capables de prioriser les examens urgents et d'éviter l'élargissement des délais de compte rendu. Il en résulte que les acheteurs vont au-delà de la détection autonome et cherchent à savoir si un outil peut réduire les arriérés sur l'ensemble du flux de travail d'imagerie. Ce schéma de demande favorise une adoption plus large des plateformes sur le marché de l'IA en radiologie plutôt qu'un déploiement de solutions ponctuelles étroites.

Pénurie de Radiologues et Soulagement de l'Épuisement Professionnel

L'écart dans les effectifs de radiologues est un moteur à long terme pour le marché de l'IA en radiologie, car le vivier de formation ne s'élargit pas assez rapidement pour répondre à la demande de soins. Entre 2014 et 2023, les offres d'emploi en radiologie sur l'ACR Career Center totalisaient 31 825 postes contre 10 180 diplômés de résidence anticipés, laissant un déficit cumulatif de 21 645 postes aux États-Unis. Une revue de 2025 a également noté des projections d'une pénurie de 122 000 radiologues d'ici 2032, ce qui renforce l'idée que ce problème d'offre est structurel plutôt que cyclique. Dans une enquête de 2025 du Journal of the American College of Radiology, 100 % des directeurs de départements de radiologie académique prévoyaient de mettre en œuvre l'IA pour améliorer la qualité et l'efficacité, et 95 % prévoyaient de le faire pour réduire l'épuisement professionnel[1]« Intelligence Artificielle en Radiologie : une Enquête auprès des Dirigeants », Journal of the American College of Radiology, jacr.org. La valeur pratique sur le marché de l'IA en radiologie ne se limite pas à l'automatisation des tâches, car le déchargement cognitif par la priorisation, les sorties structurées et le soutien à la rédaction peut réduire la fatigue sans modifier le rôle clinique du radiologue. Cela maintient l'intérêt pour l'adoption à un niveau élevé dans les réseaux hospitaliers qui ont besoin de gains de productivité tout en souhaitant conserver la supervision médicale.

Demande de Triage Plus Rapide et de Réduction des Délais de Traitement

Le marché de l'IA en radiologie bénéficie également du besoin de raccourcir le délai de diagnostic dans les situations d'imagerie urgentes. Une revue narrative structurée de 2025 a constaté que le triage assisté par IA réduisait le délai de diagnostic jusqu'à 90 % dans certains établissements hospitaliers grâce à une priorisation plus rapide et à des alertes automatisées. L'accident vasculaire cérébral, l'hémorragie intracrânienne et l'embolie pulmonaire restent les cas d'usage les plus clairs, car la valeur clinique est immédiate lorsque la liste de lecture est réorganisée autour des résultats urgents. Les fournisseurs remportent désormais davantage de parts sur le marché de l'IA en radiologie lorsque les résultats apparaissent directement dans les flux de travail des PACS, des SIR et des DPI, car les radiologues et les équipes d'urgence ne souhaitent pas d'interface supplémentaire isolée. Cela rend la conception des flux de travail tout aussi importante que les performances du modèle lorsque les systèmes comparent les fournisseurs. Cela explique également pourquoi l'amélioration du débit devient un message commercial plus fort que la nouveauté diagnostique sur le marché de l'IA en radiologie.

Soutien Réglementaire aux Approbations de Logiciels Médicaux IA

La normalisation réglementaire soutient le marché de l'IA en radiologie car les logiciels d'imagerie progressent à travers des voies d'approbation plus claires dans les principaux pays. Au Japon, la Société Japonaise de Radiologie a publié la deuxième édition révisée de ses directives de gestion pour les logiciels de support au diagnostic par imagerie basés sur l'IA en avril 2025, ce qui reflète un environnement opérationnel plus formalisé pour les outils d'IA en radiologie. En Chine, l'Administration Nationale des Produits Médicaux a approuvé 76 dispositifs médicaux innovants en 2025, en hausse de 17 % d'une année sur l'autre, et a également lancé un deuxième lot de tâches de sélection d'innovations en dispositifs médicaux IA. Ces développements sont importants sur le marché de l'IA en radiologie car ils élargissent le nombre de produits approuvés et renforcent la confiance institutionnelle dans les achats. Dans le même temps, des approbations plus rapides ne suppriment pas la nécessité de prouver la valeur dans les flux de travail, l'adéquation au remboursement et le soutien au déploiement. C'est pourquoi les progrès réglementaires aident le plus le marché de l'IA en radiologie lorsque les fournisseurs peuvent associer les approbations à un modèle opérationnel et d'intégration clair.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de Mise en Œuvre et Incertitude sur le Retour sur Investissement | -3.5% | Mondial, aigu dans les petits systèmes et les marchés émergents | Court terme (≤ 2 ans) |

| Qualité des Données, Rareté des Étiquettes et Coût d'Annotation | -2.8% | Mondial, aigu pour les maladies rares et les modalités non-TDM | Long terme (≥ 4 ans) |

| Fragmentation Réglementaire entre les Pays | -1.5% | Juridictions UE vs. États-Unis vs. APAC | Moyen terme (2-4 ans) |

| Faible Confiance dans les Résultats des Boîtes Noires pour les Cas Limites | -1.2% | Mondial, particulièrement prononcé en Europe sous le MDR | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Mise en Œuvre et Incertitude sur le Retour sur Investissement

Le coût de mise en œuvre reste un véritable frein sur le marché de l'IA en radiologie, en particulier pour les petits systèmes de santé et les prestataires d'imagerie en dehors des établissements de premier rang. Le problème de coût va au-delà des licences logicielles, car les acheteurs doivent également faire face aux tests d'intégration, aux changements de flux de travail, à la requalification du personnel et au suivi continu après le déploiement. Dans l'enquête de 2025 du Journal of the American College of Radiology, le coût a été identifié comme la principale préoccupation des directeurs de départements de radiologie académique évaluant le déploiement de l'IA. Les petits prestataires ont souvent moins de marge pour absorber des rendements incertains, de sorte que le marché de l'IA en radiologie peut progresser plus lentement là où l'infrastructure d'imagerie numérique est encore limitée. Le défi est plus important lorsque les équipes d'achat ne peuvent pas comparer les résultats entre des établissements similaires avec un modèle coût-bénéfice cohérent. C'est pourquoi les structures de tarification à risque partagé et de services gérés gagnent en attention sur le marché de l'IA en radiologie, car elles transfèrent une partie de la charge commerciale vers les fournisseurs.

Qualité des Données, Rareté des Étiquettes et Coût d'Annotation

Le marché de l'IA en radiologie est encore confronté à un problème de données, car de solides performances des modèles dépendent de jeux de données d'imagerie vastes, diversifiés et bien annotés. Cela est plus facile à réaliser dans les cas d'usage à fort volume, mais reste plus difficile pour les pathologies rares, les modalités à faible volume et les environnements où la qualité des comptes rendus est inégale. L'annotation engendre des coûts car l'étiquetage clinique doit être effectué avec soin, puis maintenu à travers les mises à jour des modèles, les travaux de validation et la documentation. La charge est plus lourde pour les petits développeurs sur le marché de l'IA en radiologie car ils disposent de moins de ressources internes pour soutenir une génération répétée de preuves. Cela peut orienter l'innovation vers les maladies courantes et les modalités bien étudiées où la disponibilité des données est plus forte. Cela signifie également que les progrès sur le marché de l'IA en radiologie dépendent non seulement de la conception des algorithmes, mais aussi de la capacité à construire des pipelines durables de données et de validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : les Logiciels Dominent le Chiffre d'Affaires, les Services s'Accélèrent grâce à l'Économie de Plateforme

Les logiciels représentaient 42,31 % de la part du marché de l'IA en radiologie en 2025, tandis que les services devraient croître à un CAGR de 27,38 % jusqu'en 2031. L'avance actuelle en termes de chiffre d'affaires reflète la base installée d'outils homologués utilisés pour la détection, la classification, la priorisation et le soutien aux comptes rendus dans les réseaux hospitaliers et d'imagerie. Sur le marché de l'IA en radiologie, les logiciels restent la première couche évaluée par les acheteurs car ils affectent directement le flux de travail de lecture, le routage des cas et le débit opérationnel. La base installée offre également aux fournisseurs de logiciels une opportunité récurrente de s'étendre vers des indications d'imagerie adjacentes au sein du même système de santé. En conséquence, la couche logicielle ancre toujours les décisions d'achat sur le marché de l'IA en radiologie.

Les services progressent plus rapidement car le déploiement ne se limite plus à un seul algorithme ou à un programme pilote étroit. Les acheteurs d'entreprise souhaitent désormais un soutien à la mise en œuvre, une surveillance des modèles, un réentraînement, une gouvernance et une gestion du changement comme éléments standard du contrat. Le marché de l'IA en radiologie crée donc de la place pour des services gérés qui aident les hôpitaux à exploiter plusieurs algorithmes cliniques sous une seule structure opérationnelle. Le matériel continue de soutenir la croissance grâce aux mises à niveau des scanners accélérées par l'IA, mais la composition du chiffre d'affaires évolue vers les logiciels et les services à mesure que les établissements privilégient un déploiement flexible et un soutien à long terme. Ce changement reflète également l'évolution plus large du secteur de l'IA en radiologie vers une économie de plateforme reproductible plutôt que des achats d'outils ponctuels.

Par Technologie : l'Apprentissage Profond Ancre les Déploiements, le Traitement du Langage Naturel Définit la Frontière des Comptes Rendus

L'apprentissage profond représentait 55,24 % du chiffre d'affaires en 2025, ce qui en faisait la principale base technologique du marché de l'IA en radiologie. Son avance provient de son utilisation établie dans la classification d'images, la détection d'anomalies, la segmentation et la quantification des organes dans les flux de travail de tomodensitométrie et de radiographie. Étant donné que la plupart des algorithmes d'imagerie déployés dépendent encore de ces tâches, l'apprentissage profond devrait rester au cœur de la base installée sur la période de prévision. L'apprentissage automatique soutient également le marché de l'IA en radiologie à travers des modèles prédictifs et des cas d'usage de stratification des risques qui vont au-delà de la lecture directe des images. Les outils de vision par ordinateur sont de plus en plus utilisés lors de l'acquisition d'images pour aider à évaluer la qualité et réduire le besoin d'examens répétés.

Le traitement du langage naturel est la technologie à la croissance la plus rapide sur le marché de l'IA en radiologie avec un CAGR de 26,52 % jusqu'en 2031. Cette croissance montre que le prochain point de contrôle se déplace vers le soutien aux comptes rendus, la documentation structurée et le remplissage automatique des résultats de routine. Un article de 2026 dans Information Systems Frontiers a décrit la génération augmentée par récupération multimodale améliorée par concepts comme une voie viable vers une génération de comptes rendus radiologiques plus interprétable et plus précise. La couche de compte rendu est importante car les radiologues ont besoin de rapidité, de cohérence et d'une charge cognitive réduite, et pas seulement d'une meilleure classification des images. C'est l'un des domaines les plus clairs où le secteur de l'IA en radiologie peut passer de l'assistance à la revue d'images au soutien de l'ensemble du flux de travail des comptes rendus.

Par Modalité : la TDM Mène le Déploiement Clinique, la Radiographie Stimule la Portée à l'Échelle de la Population

La tomodensitométrie représentait 35,52 % du chiffre d'affaires par modalité en 2025, ce qui en faisait la principale base clinique du marché de l'IA en radiologie. La TDM reste la modalité la plus établie pour le triage d'urgence, la stadification oncologique, l'évaluation multi-organes et le soutien à l'interprétation quantitative. En avril 2026, Philips a reçu l'autorisation FDA 510(k) pour Verida, son système de TDM spectrale basé sur un détecteur alimenté par l'IA avec reconstruction par apprentissage profond, montrant que l'IA est désormais intégrée dans les performances des scanners ainsi que dans les logiciels de post-traitement[2]« Philips Reçoit l'Autorisation FDA 510(k) pour Verida, le Premier Système de TDM Spectrale Basé sur un Détecteur Alimenté par l'IA au Monde », Communiqué de Presse Philips, philips.com. La TDM bénéficie également de voies cliniques plus claires et d'une génération de preuves plus large que plusieurs autres modalités d'imagerie. Cela maintient la TDM au centre du déploiement commercial sur le marché de l'IA en radiologie.

La radiographie devrait croître à un CAGR de 26,25 % jusqu'en 2031, ce qui lui confère la plus forte expansion par modalité sur le marché de l'IA en radiologie. La croissance est soutenue par les hôpitaux communautaires et les centres d'imagerie qui ont besoin d'outils de dépistage et de triage évolutifs sans la même base de coûts que l'imagerie en coupe transversale avancée. Une étude de juin 2026 dans Scientific Reports a constaté que la reconstruction d'images par apprentissage profond permettait une angiographie pulmonaire par TDM à dose réduite avec une qualité d'image non inférieure, ce qui renforce l'argument plus large en faveur de la qualité et de l'efficacité de l'imagerie assistée par IA. Le développement de l'IRM reste actif dans des domaines ciblés tels que l'imagerie cérébrale et musculo-squelettique, mais le développement des modèles est plus sélectif là où la génération et la validation des données sont plus difficiles à mettre à l'échelle. La mammographie progresse à travers les cas d'usage de dépistage, tandis que l'échographie et la TEP restent des opportunités plus petites mais précieuses sur le marché de l'IA en radiologie.

Par Mode de Déploiement : le Cloud en Tête, le Hybride Émerge comme l'Architecture d'Entreprise Préférée

Le déploiement en cloud représentait 45,54 % de la taille du marché de l'IA en radiologie en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 27,15 % jusqu'en 2031. Le cloud a mené l'adoption car les réseaux d'imagerie multi-sites ont besoin d'un stockage élastique, de listes de travail partagées et d'une visibilité centralisée sur les opérations de radiologie. Ce modèle soutient également une mise à l'échelle plus rapide lorsqu'un système de santé souhaite ajouter de nouveaux algorithmes dans plusieurs établissements sous un seul cadre opérationnel. Sur le marché de l'IA en radiologie, le déploiement en cloud est étroitement lié à la poussée plus large vers l'interopérabilité des PACS et des DPI d'entreprise, car les hôpitaux souhaitent que les résultats de l'IA transitent par les systèmes déjà utilisés par les radiologues et les cliniciens référents. Cela maintient le cloud comme point de départ principal pour la modernisation de l'imagerie numérique.

Le déploiement hybride croît plus rapidement car de nombreux établissements souhaitent la flexibilité du cloud sans renoncer au contrôle local sur les opérations d'imagerie sensibles. Philips a étendu ses services d'imagerie d'entreprise en cloud à l'Europe en 2025 après des migrations antérieures sur plus de 150 sites en Amérique du Nord et en Amérique latine, ce qui montre comment les grands réseaux d'imagerie construisent des modèles opérationnels compatibles avec le cloud autour des flux de travail IA. RapidAI a déclaré en décembre 2025 que son Rapid Edge Cloud soutenait des hôpitaux dans plus de 100 pays, ce qui souligne l'attrait de la combinaison de la continuité locale avec l'analytique distribuée. Le déploiement sur site reste pertinent dans les systèmes soumis à des règles strictes de localisation des données, mais le marché de l'IA en radiologie évolue clairement vers des architectures mixtes qui équilibrent conformité, disponibilité et évolutivité. Cela fait du hybride le choix de conception à long terme le plus pratique pour de nombreux grands prestataires.

Par Application : la Détection Ancre la Base Installée, l'Optimisation des Flux de Travail Capture la Prochaine Vague

La détection et le diagnostic représentaient 32,42 % du chiffre d'affaires par application en 2025, ce qui en faisait la plus grande base installée sur le marché de l'IA en radiologie. L'avance provient d'années de déploiement dans la détection des nodules pulmonaires, le soutien à la mammographie, le dépistage par radiographie thoracique et les flux de travail de triage liés aux accidents vasculaires cérébraux. Ces outils restent importants car ils sont plus faciles à connecter à des décisions cliniques définies et à des protocoles d'imagerie établis. Ils ont également offert aux premiers fournisseurs une voie claire vers le marché de l'IA en radiologie à travers des cas d'usage mesurables que les départements de radiologie pouvaient tester et valider. Cela explique pourquoi la détection représente toujours la catégorie commerciale la plus établie.

L'optimisation des flux de travail et le triage devraient croître à un CAGR de 27,25 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché de l'IA en radiologie. Les acheteurs souhaitent de plus en plus des preuves que l'IA peut réduire les délais de lecture, accélérer le routage et améliorer la capacité des radiologues lors des pics de demande en imagerie. La segmentation et la classification des images continuent d'être importantes en oncologie et dans la planification des procédures, mais l'attention des achats se déplace vers le temps économisé et le débit gagné. La pression pour limiter les examens répétés et les travaux en aval inutiles soutient également les outils qui améliorent la qualité des images, priorisent les résultats urgents et standardisent les étapes de compte rendu. C'est pourquoi la valeur des contrats premium évolue vers les plateformes de flux de travail sur le marché de l'IA en radiologie, tandis que les outils de détection de base font face à un environnement de prix plus concurrentiel.

Par Utilisateur Final : les Hôpitaux Ancrent la Base Installée, les Centres d'Imagerie s'Accélèrent

Les hôpitaux et cliniques représentaient 51,52 % de la taille du marché de l'IA en radiologie en 2025, tandis que les centres d'imagerie diagnostique devraient progresser à un CAGR de 26,55 % jusqu'en 2031. Les hôpitaux restent les plus grands utilisateurs finaux car ils gèrent l'imagerie d'urgence, la complexité des patients hospitalisés et des mélanges de cas à haute acuité où les outils de triage et de priorisation apportent une valeur opérationnelle claire. La concentration des modalités avancées et des équipes informatiques plus importantes fait également des hôpitaux le premier environnement pour la gouvernance multi-outils de l'IA. Aidoc a annoncé qu'Asklepios avait achevé un déploiement de l'IA en radiologie dans 28 hôpitaux d'ici fin 2025, le programme étant lié au financement de la Loi sur l'Avenir des Hôpitaux en Allemagne. Ce type de déploiement à l'échelle d'un réseau montre pourquoi les hôpitaux ancrent toujours la base installée du marché de l'IA en radiologie.

Les centres d'imagerie diagnostique croissent plus rapidement car les réseaux ambulatoires ont besoin de gains de débit sans augmentations correspondantes des effectifs de radiologues. En décembre 2025, Lunit a annoncé un partenariat avec SimonMed Imaging pour déployer des modèles de fondation personnalisés de radiographie thoracique dans un réseau de plus de 175 sites. Cette initiative est importante car elle montre que le marché de l'IA en radiologie se développe bien au-delà des grands centres académiques vers des opérations d'imagerie ambulatoire à grande échelle. Les centres chirurgicaux ambulatoires restent un segment plus petit, mais ils intègrent l'IA dans le soutien à l'imagerie périopératoire et les flux de travail de lecture à distance. Les prestataires de téléradiologie et les institutions de recherche ajoutent du volume à des prix de vente moyens plus bas, ce qui élargit la base commerciale du marché de l'IA en radiologie sans modifier le leadership hospitalier.

Analyse Géographique

L'Amérique du Nord représentait 43,22 % de la part du marché de l'IA en radiologie en 2025, ce qui en faisait la plus grande base régionale pour le marché de l'IA en radiologie. La région a progressé plus que les autres du test pilote vers les achats d'entreprise, en particulier dans les systèmes hospitaliers dotés d'une solide infrastructure d'imagerie numérique. Les États-Unis restent le principal moteur car ils combinent de grands volumes d'imagerie, un déploiement académique actif et une base de fournisseurs dense couvrant les fabricants d'équipements d'origine et les spécialistes en logiciels. En mars 2026, GE HealthCare a finalisé son acquisition d'Intelerad pour 2,3 milliards USD, ce qui a élargi son empreinte d'imagerie d'entreprise axée sur le cloud aux États-Unis, au Canada, au Royaume-Uni et en Océanie. Le Canada et le Mexique restent des contributeurs plus modestes, mais ils bénéficient de la proximité avec les mêmes normes d'interopérabilité et l'écosystème de fournisseurs qui soutiennent le marché de l'IA en radiologie aux États-Unis.

L'Europe reste le deuxième bloc régional en importance sur le marché de l'IA en radiologie, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne formant la base de demande principale. L'Allemagne a été particulièrement importante car le financement de la modernisation hospitalière a accéléré le déploiement de l'IA en imagerie à grande échelle, y compris le déploiement dans 28 hôpitaux d'Asklepios rapporté par Aidoc en 2025. En janvier 2025, au moins 219 produits d'IA en radiologie détenaient la certification CE de l'UE, ce qui montre l'étendue des produits disponibles dans la région[3]« Selon le Registre de Santé IA, au Moins 219 Produits avec Certification CE IA », MD-BUND, md-bund.de. Cela donne au marché de l'IA en radiologie en Europe une large base de produits, même si les exigences de conformité restent stratifiées entre les exigences nationales et celles de l'UE.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de l'IA en radiologie avec un CAGR de 27,15 % jusqu'en 2031. La Chine, le Japon, la Corée du Sud, l'Inde et l'Australie sont les principaux moteurs de croissance car ils combinent la numérisation des soins de santé avec une capacité d'imagerie en expansion et un nombre croissant de produits IA locaux et importés. L'Administration Nationale des Produits Médicaux de Chine a approuvé 76 dispositifs médicaux innovants en 2025, en hausse de 17 % d'une année sur l'autre, ce qui indique une meilleure disponibilité des produits pour les technologies de soins avancés. En août 2025, le uCT Ultima de Shanghai United Imaging Healthcare, décrit comme le premier scanner TDM spectral à comptage de photons développé localement, a reçu l'approbation de l'Administration Nationale des Produits Médicaux et a commencé les tests cliniques dans les principaux hôpitaux de Shanghai. Le Japon a également formalisé son environnement opérationnel en 2025 grâce à des directives révisées de la Société Japonaise de Radiologie. Le Moyen-Orient et l'Afrique gagnent en traction grâce aux programmes nationaux de santé numérique, tandis que l'Amérique du Sud reste à un stade plus précoce, avec le Brésil et l'Argentine comme principales opportunités pour le marché de l'IA en radiologie.

Paysage Concurrentiel

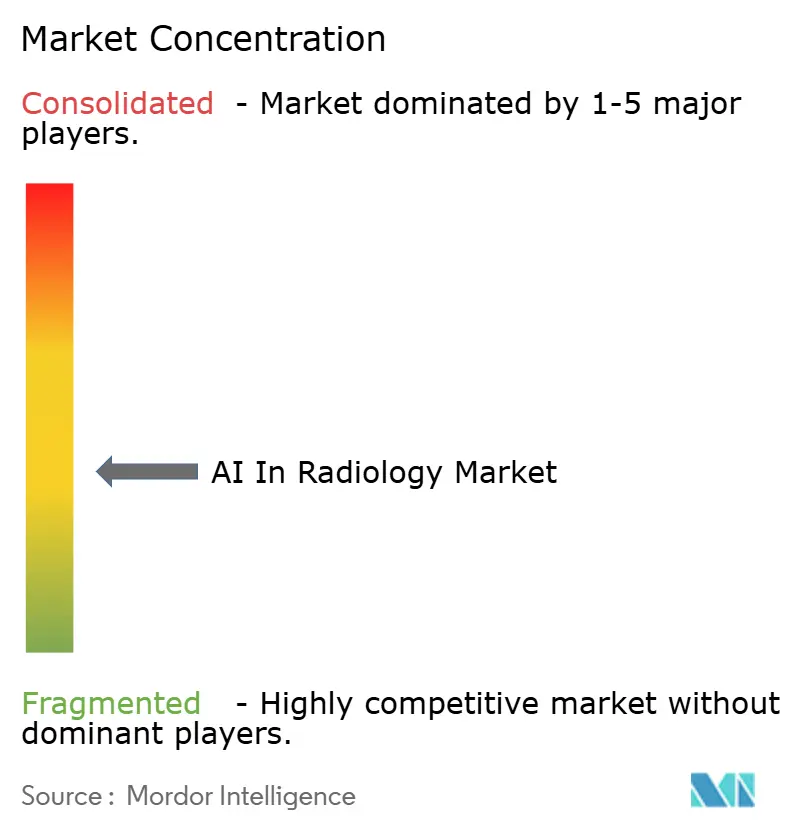

Le marché de l'IA en radiologie est modérément fragmenté, avec de grands fabricants d'équipements d'imagerie d'origine, des fournisseurs de logiciels spécialisés et des entreprises axées sur les plateformes qui se font tous concurrence dans différentes modalités et flux de travail. Aucune entreprise ne contrôle l'ensemble du domaine car les hôpitaux achètent différemment pour l'intégration des scanners, le triage, le soutien aux comptes rendus, l'imagerie en cloud et l'automatisation des flux de travail ambulatoires. Les fabricants d'équipements d'origine conservent un avantage sur le marché de l'IA en radiologie lorsque l'IA est intégrée dans le matériel, la reconstruction et les systèmes d'imagerie d'entreprise déjà utilisés par les hôpitaux. L'achèvement par GE HealthCare en mars 2026 de l'acquisition d'Intelerad montre comment les grands acteurs s'étendent au-delà des équipements vers l'imagerie d'entreprise axée sur le cloud et l'orchestration logicielle. Philips a également renforcé cette position en 2026 avec Verida, qui a lié l'IA directement à la reconstruction au niveau du scanner et au débit des examens.

Les fournisseurs spécialisés se font concurrence différemment sur le marché de l'IA en radiologie en construisant des plateformes pouvant couvrir plusieurs algorithmes, établissements et cas d'usage cliniques. Le déploiement dans 28 hôpitaux d'Asklepios par Aidoc montre comment les spécialistes en logiciels gagnent grâce au déploiement à l'échelle du réseau et à la gouvernance centralisée plutôt qu'à travers une solution diagnostique ponctuelle unique. Le partenariat de Lunit en décembre 2025 avec SimonMed Imaging montre une autre voie, où un fournisseur utilise des modèles de fondation et un grand réseau ambulatoire pour sécuriser une distribution à grande échelle sur le marché de l'IA en radiologie. Ces mouvements suggèrent que la portée des flux de travail, la profondeur du réseau installé et le soutien opérationnel récurrent deviennent des avantages plus forts que les revendications algorithmiques isolées.

La concurrence sur le marché de l'IA en radiologie est également façonnée par les choix d'architecture. Les fournisseurs capables de s'intégrer dans les PACS existants, les archives cloud et les systèmes cliniques sont mieux positionnés que ceux qui nécessitent des voies opérationnelles séparées. L'expansion par Philips en 2025 des services d'imagerie d'entreprise en cloud à l'Europe et l'échelle de RapidAI dans plus de 100 pays montrent tous deux que l'architecture de déploiement fait désormais partie du positionnement concurrentiel. Le prochain point de différenciation viendra probablement du soutien aux comptes rendus, de l'orchestration multimodale et des résultats mesurables sur les flux de travail, car les acheteurs souhaitent de plus en plus des preuves que l'IA améliore la capacité des radiologues et les opérations cliniques. Cela maintient le marché de l'IA en radiologie ouvert aux fabricants d'équipements d'origine établis et aux fournisseurs de logiciels spécialisés, mais il favorise ceux qui peuvent associer approbation, déploiement et valeur des flux de travail dans un seul package commercial.

Leaders du Secteur de l'IA en Radiologie

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Aidoc Medical Ltd.

Viz.ai, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Subtle Medical a reçu l'autorisation FDA pour SubtleHD (TDM), son 11e produit autorisé par la FDA et première offre en TDM, étendant sa plateforme d'amélioration d'images alimentée par l'IA déjà déployée sur plus de 1 300 scanners à l'imagerie TDM pour répondre aux besoins de cohérence entre les générations de scanners mixtes.

- Avril 2026 : Philips a reçu l'autorisation FDA 510(k) pour Verida, le premier système de TDM spectrale basé sur un détecteur alimenté par l'IA au monde, capable de reconstruire 145 images par seconde et de prendre en charge jusqu'à 270 examens par quart de travail quotidien grâce à son moteur de reconstruction par apprentissage profond et son architecture d'imagerie spectrale permanente.

Périmètre du Rapport sur le Marché Mondial de l'IA en Radiologie

Selon le périmètre du rapport, l'IA en radiologie désigne l'application des technologies d'intelligence artificielle, telles que l'apprentissage automatique et l'apprentissage profond, pour améliorer divers aspects de l'imagerie médicale. Elle implique le développement d'algorithmes capables d'analyser des images radiologiques (comme les radiographies, les scanners TDM, les IRM) pour aider au diagnostic des maladies, à la détection des anomalies et à l'amélioration de la précision et de l'efficacité de l'interprétation des images.

La segmentation du marché de l'IA en radiologie est catégorisée par composant, technologie, modalité, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est divisé en logiciels, services et matériel. Par technologie, il comprend l'apprentissage profond, l'apprentissage automatique, le traitement du langage naturel et la vision par ordinateur. Par modalité, la segmentation couvre la tomodensitométrie, l'imagerie par résonance magnétique, la radiographie, l'échographie, la mammographie, la tomographie par émission de positons et les autres modalités. Par mode de déploiement, le marché est segmenté en cloud, sur site et hybride. Par application, il englobe la détection et le diagnostic, la segmentation et la classification des images, l'optimisation des flux de travail et le triage, l'analytique prédictive et pronostique, l'évaluation du risque de maladie et les autres applications. Par utilisateur final, le marché est divisé en hôpitaux et cliniques, centres d'imagerie diagnostique, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, la segmentation comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Logiciel |

| Services |

| Matériel |

| Apprentissage Profond |

| Apprentissage Automatique |

| Traitement du Langage Naturel |

| Vision par Ordinateur |

| Tomodensitométrie |

| Imagerie par Résonance Magnétique |

| Radiographie |

| Échographie |

| Mammographie |

| Tomographie par Émission de Positons |

| Autres Modalités |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Détection et Diagnostic |

| Segmentation et Classification des Images |

| Optimisation des Flux de Travail et Triage |

| Analytique Prédictive et Pronostique |

| Évaluation du Risque de Maladie |

| Autres Applications |

| Hôpitaux et Cliniques |

| Centres d'Imagerie Diagnostique |

| Centres Chirurgicaux Ambulatoires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Services | ||

| Matériel | ||

| Par Technologie | Apprentissage Profond | |

| Apprentissage Automatique | ||

| Traitement du Langage Naturel | ||

| Vision par Ordinateur | ||

| Par Modalité | Tomodensitométrie | |

| Imagerie par Résonance Magnétique | ||

| Radiographie | ||

| Échographie | ||

| Mammographie | ||

| Tomographie par Émission de Positons | ||

| Autres Modalités | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Détection et Diagnostic | |

| Segmentation et Classification des Images | ||

| Optimisation des Flux de Travail et Triage | ||

| Analytique Prédictive et Pronostique | ||

| Évaluation du Risque de Maladie | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres d'Imagerie Diagnostique | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché de l'IA en radiologie d'ici 2031 ?

Le marché de l'IA en radiologie devrait atteindre 7,19 milliards USD d'ici 2031, contre 2,32 milliards USD en 2026, à un CAGR de 25,38 % sur la période 2026-2031.

Pourquoi l'adoption de l'IA en radiologie s'accélère-t-elle en 2026 ?

L'adoption est portée par des arriérés d'imagerie persistants, des pénuries structurelles de radiologues et une demande accrue de triage, de comptes rendus plus rapides et d'intégration des flux de travail d'entreprise.

Quelle région est en tête sur le marché de l'IA en radiologie ?

L'Amérique du Nord était en tête avec 43,22 % du chiffre d'affaires de 2025, soutenue par des environnements informatiques hospitaliers matures, des achats d'entreprise actifs et une solide base de fournisseurs.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 27,15 % jusqu'en 2031, la Chine, le Japon, l'Inde, la Corée du Sud et l'Australie développant l'imagerie numérique et le soutien réglementaire.

Quel domaine technologique connaît la croissance la plus rapide dans l'IA en radiologie ?

Le traitement du langage naturel est la technologie à la croissance la plus rapide avec un CAGR de 26,52 % jusqu'en 2031, car le soutien aux comptes rendus, les sorties structurées et l'automatisation de la documentation deviennent plus importants.

Pourquoi les hôpitaux représentent-ils toujours la plus grande part des dépenses ?

Les hôpitaux et cliniques représentaient 51,52 % du chiffre d'affaires de 2025 car ils gèrent l'imagerie d'urgence, les flux de travail complexes des patients hospitalisés et le plus grand besoin d'outils intégrés de triage et de compte rendu.

Dernière mise à jour de la page le: