AI収益サイクル管理(RCM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.49 十億米ドル |

| 市場規模 (2031) | 71.27 十億米ドル |

| 成長率 (2026 - 2031) | 27.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI収益サイクル管理(RCM)市場分析

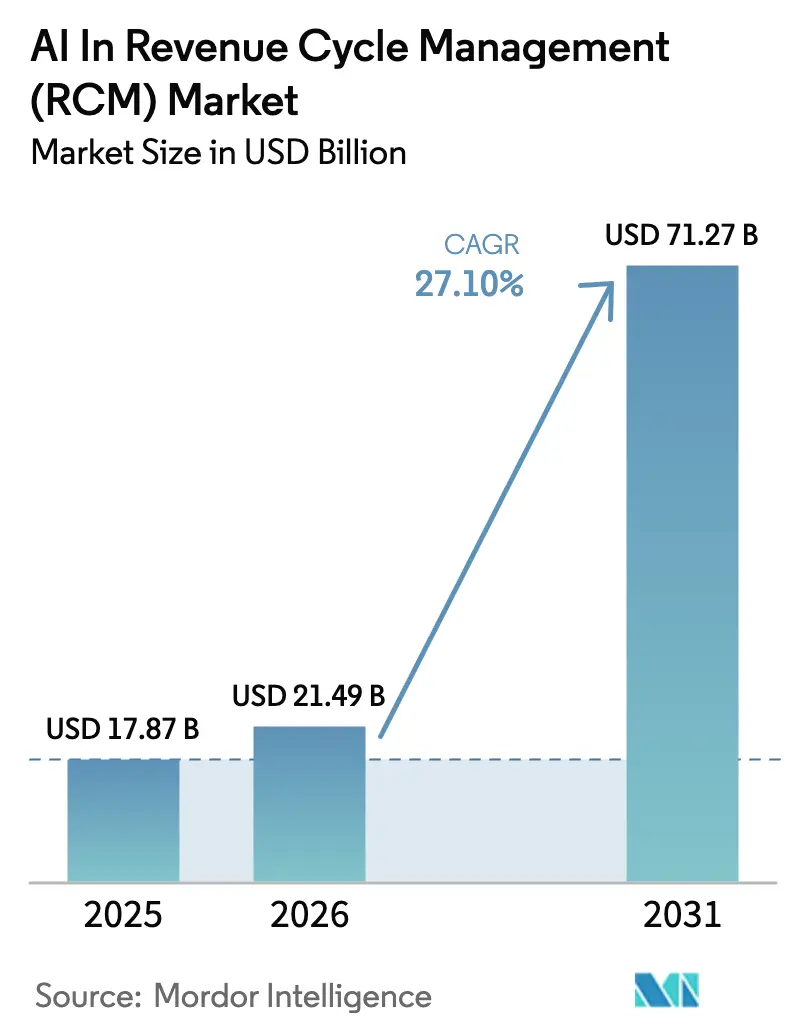

AI収益サイクル管理市場規模は、2025年の178億7,000万USD、2026年の214億9,000万USDから2031年には712億7,000万USDへと拡大し、2026年から2031年にかけてCAGR 27.10%を記録する見込みです。支払者・提供者間取引の急速なデジタル化、米国の相互運用性義務化の波、および否認件数の増加が、病院や医療保険プランにわたるプラットフォーム展開を加速させています。成熟した電子健康記録(EHR)ベンダーは大規模言語モデル(LLM)ツールキットを臨床ワークフローに直接組み込んでおり、純粋専業スペシャリストへの価格圧力を高める一方で、初めての導入者をエコシステムに取り込むことでAI収益サイクル管理市場の総アドレス可能市場を拡大しています。クラウドハイパースケーラーはインフラ支出を獲得しています。これは、非構造化臨床ノートを大規模に解析するためにエラスティックコンピューティングが必要であるためであり、2024年のChange Healthcareランサムウェア事件以降、ゼロトラストセキュリティアーキテクチャが入札要件のデフォルトとなっています。投資家の信頼は依然として高く、2024年のWaystarによる9億6,800万USDの新規株式公開や、コーディング自動化スタートアップ全体にわたるシリーズCの資金調達ラウンドの継続的なパイプラインがその証左です。同時にコンプライアンスコストも上昇しており、コロラド州、カリフォルニア州、および欧州連合はAI駆動の支払いツールに対して年次バイアス監査および影響評価を義務付けており、この傾向は強固なガバナンスプログラムを持つベンダーに有利に働いています。

主要レポートの要点

- コンポーネント別では、ソフトウェアが2025年に68.34%の収益シェアをリード。サービスは2031年にかけてCAGR 28.36%で拡大中

- 展開モデル別では、クラウドベースソリューションが2025年のAI収益サイクル管理市場シェアの73.46%を占め、2031年にかけてCAGR 28.74%で前進中

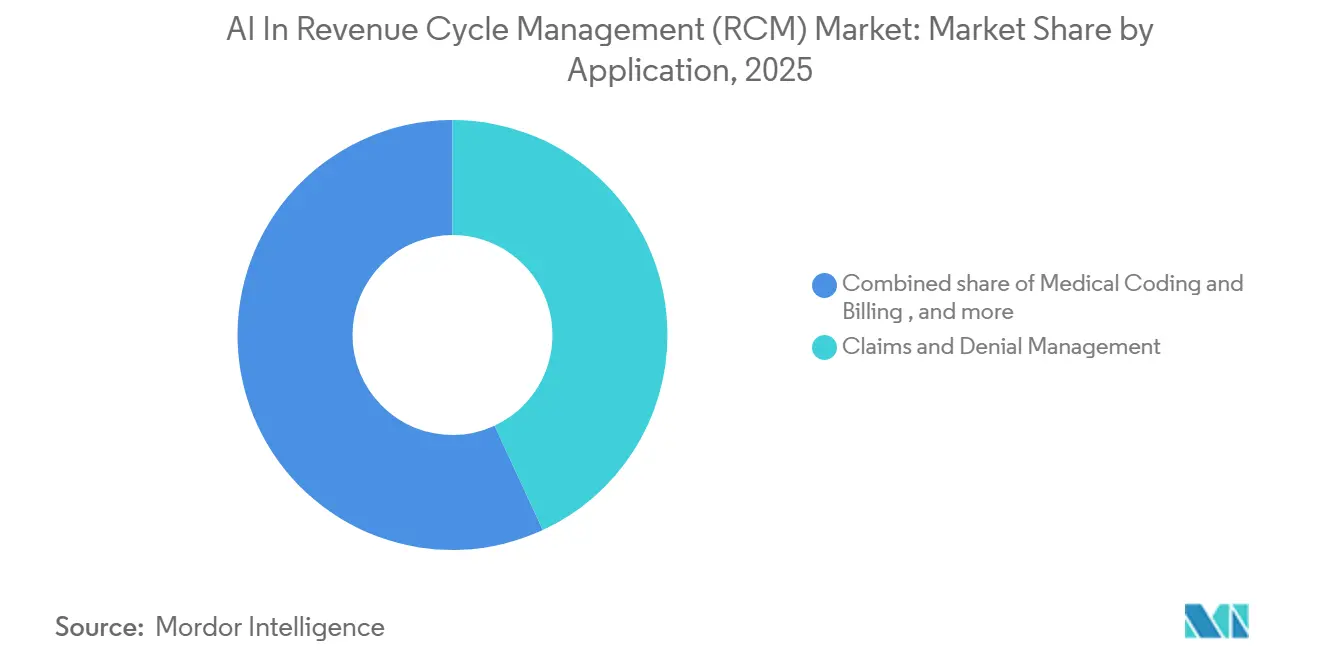

- アプリケーション別では、請求・否認管理が2025年の支出の43.13%を獲得。患者アクセスおよび適格性確認は2031年にかけてCAGR 27.53%で成長中

- エンドユーザー別では、病院・医療システムが2025年収益の45.25%を創出。支払者はCAGR 27.68%で最も急成長するユーザーグループを代表

- 地域別では、北米が2025年に42.33%のシェアを保持。しかしアジア太平洋は2031年にかけてCAGR 29.84%で拡大する見込み

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI収益サイクル管理(RCM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 請求件数の増加と複雑化によるAI導入の加速 | +6.8% | グローバル、 北米と欧州に集中 | 中期 (2〜4年) |

| 医療の消費者化による患者請求の複雑化 | +4.2% | 北米、 西欧 | 短期 (2年以内) |

| 価値に基づく償還モデルへの移行 | +5.1% | 北米、 オーストラリア、英国 | 長期 (4年以上) |

| 価格透明性とクリーンクレーム義務化に向けた規制の推進 | +3.9% | 米国、 欧州連合 | 短期 (2年以内) |

| 自律的な事前承認承認のための生成AI | +5.6% | 北米、 アジア太平洋 | 中期 (2〜4年) |

| 即時給付確認を可能にするリアルタイム支払者API統合 | +4.7% | 米国、 カナダ、オーストラリア | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

請求件数の増加と複雑化によるAI導入の加速

米国の医療提供者は年間約90億件の請求を処理しており、商業保険会社はコーディングエラー、文書不備、または適格性の不一致を理由に初回提出の15〜20%を否認しています[1]医療財務管理協会、「2024年収益サイクル調査」、hfma.org。診断コードライブラリはICD-10の下で72,000件に拡大し、処置コードは10,000件を超えたため、手動コーダーは多くのチームが迅速に習得できない検索空間に直面しています。独自の支払者編集は現在四半期ごとに更新されており、AIエンジンが一晩で取り込み展開できるルールセットの更新をプロバイダーに強いています。早期導入者は、機械学習スクラバーが提出前にエラーをフラグ立てすることで否認率が30〜40%低下したと報告しています。これらの効率化は売上債権回転日数の短縮につながり、AIを任意のアップグレードではなく必須の機能として位置付けています。

医療の消費者化による患者請求の複雑化

高額免責健康保険プランは被保険米国労働者の29.3%をカバーし、病院収益の30〜35%を患者に転嫁していますが、それらの残高に対する回収率は約50〜60%にとどまっています[2]カイザー家族財団、「雇用主健康給付調査2024」、kff.org。したがって、プロバイダーは前払いで資金を回収するために、登録時に正確なリアルタイムの自己負担見積もりを必要としています。AIプラットフォームは病院価格透明性規則によって義務付けられた機械可読価格ファイルを取り込み、3分以内に見積もりを返し、フロントデスクの時間を3分の2削減します[3]メディケア・メディケイドサービスセンター、「病院価格透明性執行アップデート2025」、cms.gov 。患者ポータルに組み込まれたデジタルウォレットと分割払いオプションにより、前払い支払いが最大60パーセントポイント向上しました。これらの成果により、患者アクセス自動化はAI収益サイクル管理において最も急成長するアプリケーション領域の一つとなっています。

価値に基づく償還モデルへの移行

ACO REACHプログラムは2025年に1,370万人のメディケア受益者を担当する132の組織に拡大し、参加者は40以上の品質指標を満たしながら総医療費を管理することが求められています[4]CMS革新センター、「ACO REACHモデル参加者リスト2025」、innovation.cms.gov。バンドル支払いモデルはすでにメディケア外科手術量の30%をカバーしており、プロバイダーは損失を回避するためにエピソードコストを2〜3%の精度で予測しなければなりません。AIツールは過去の請求、併存疾患、および地域価格を分析して支出を予測し、早期介入のためのハイリスク患者を特定します。これらのモデルを組み込んだ医療システムは、品質基準を維持しながらエピソードコストを15〜25%削減したと報告しています。価値に基づく契約が広がるにつれ、予測的収益サイクルモジュールは財務的持続可能性に不可欠となっています。

自律的な事前承認承認のための生成AI

医師は毎週平均39件の事前承認を提出しており、13スタッフ時間のコストがかかり、否認率は約20%に達しています。生成モデルは現在、臨床ノートを解析し、診断を支払者ルールに合わせ、1分以内にフォームを自動入力し、手動作業負荷を大幅に削減しています。パイロットプログラムは否認率を上昇させることなく、処理時間を数日から数時間に短縮しました。一部の臨床医は処理速度の向上により支払者がより厳格な基準を適用できるようになることを懸念していますが、初期データは双方にとってバランスの取れた利益を示しています。同日治療開始の見通しにより、自律的な事前承認はプロバイダーと保険会社の双方にとって最も魅力的なAIユースケースの一つとなっています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| クラウドAIに対するデータプライバシーとサイバーセキュリティの懸念 | −3.2% | グローバル、 米国と欧州連合で高まり | 短期 (2年以内) |

| レガシーシステム統合コストの高さ | −2.8% | 北米、 欧州 | 中期 (2〜4年) |

| 支払者監査リスクを引き起こすアルゴリズムバイアス | −1.9% | 米国、 欧州連合 | 中期 (2〜4年) |

| 自動請求を制限する州レベルのAIガバナンスの台頭 | −1.6% | 米国(コロラド州、カリフォルニア州、ユタ州、イリノイ州) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドAIに対するデータプライバシーとサイバーセキュリティの懸念

2024年2月のChange Healthcareに対するランサムウェア攻撃は90日以上にわたって請求処理を停止させ、1億人の個人の保護データを露出させ、UnitedHealth Groupに8億7,200万USDの修復コストを負わせました。この事件は集中型クリアリングハウスのシステミックリスクを浮き彫りにし、多くのプロバイダーにとってゼロトラストアーキテクチャが契約上の要件となりました。調達サイクルには詳細な侵入テストと責任条項が含まれるようになり、取引タイムラインが最大1年延長されています。クラウドベンダーはコンフィデンシャルコンピューティングハードウェアとリージョンロックされたデータストアで対応していますが、これらの機能はインフラコストを引き上げます。したがって、セキュリティ審査の強化は長期的な需要が維持される中でも近期の導入を遅らせています。

自動請求を制限する州レベルのAIガバナンスの台頭

2026年2月に施行されるコロラド州SB 24-205は、AIが請求決定に影響を与える場合に年次影響評価と消費者通知を義務付けており、カリフォルニア州AB 2013は未開示の自動化に対して違反1件あたり2,500USDの罰金を課しています。ユタ州はAIが支払いタスクを処理する前に患者の明示的な同意を要求しており、イリノイ州も同様の法案を準備中です。ベンダーは現在、管轄区域固有の同意フロー、バージョン管理された監査ログ、およびポリシーエンジンを構築しなければならず、製品ロードマップが断片化しています。その結果生じる複雑さにより開発コストが20〜30%上昇し、全国規模のローンチが妨げられています。複数の州で事業を展開するプロバイダーは、明確な財務的メリットにもかかわらずAIの展開を遅らせる可能性のあるコンプライアンスの複雑な状況に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェアとの差を縮小

サービスは2026年から2031年にかけてCAGR 28.36%を記録し、ソフトウェアは2025年収益の68.34%のシェアを維持しました。この乖離は、病院が社内のデータサイエンティストやインターフェースエンジニアを欠いているため、AI収益サイクル管理市場規模における助言・マネージドサービスの構造的変化を示しています。サービスベンダーはモデルトレーニング、変更管理、バイアス監査を調整しており、これらは内部ITチームが大規模に配置することがほとんどない役割です。

ソフトウェアは、定期的なサブスクリプションと請求ごとの価格設定が収益の可視性を固定するため、優位性を維持しています。Epic、Oracle Health、athenahealth内に組み込まれたAIモジュールは、請求スクラビングと否認予測を自動化しています。消費量ベースの契約は、ベンダーが継続的なチューニングとパフォーマンス保証をバンドルするにつれて、ソフトウェアとサービスの境界を曖昧にしています。時間の経過とともに、ベンダーが回収した金額ごとに課金するハイブリッド取引が、投資家が追跡するAI収益サイクル管理市場シェア指標を再形成する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの成長がオンプレミスを上回る

クラウド展開は2025年に73.46%のシェアを保持し、CAGR 28.74%で拡大しています。エラスティックコンピューティングは非構造化ノートに対するLLM推論に不可欠であり、クラウドマーケットプレイスは調達を簡素化します。WaystarのGoogle Cloudパートナーシップはインフラコストを40%削減し、マルチテナントモデルがハイパースケーラーのAI収益サイクル管理市場規模をどのように促進するかを示しています。

オンプレミスおよびハイブリッド戦略は、セキュリティに敏感な統合デリバリーネットワークの間で継続しています。これらの事業者は匿名化されたトレーニングデータをクラウドアクセラレーターにルーティングしますが、保護された健康情報はローカルクラスターに保持します。このパターンにより総所有コストが15〜20%増加します。コンフィデンシャルコンピューティングチップセットは成熟しつつあり、2027年以降のクラウド導入を加速させる可能性があります。それまでの間、コンプライアンスへの不安が全面的な移行を遅らせ、二層市場を生み出しています。

アプリケーション別:患者アクセスが戦略的優先事項として浮上

請求・否認管理は2025年に43.13%のシェアで支出を支配しましたが、免責額の上昇に伴い患者アクセスツールはCAGR 27.53%で成長しています。正確な見積もりは予期しない請求を排除し、医療提供者・システムに関する病院消費者評価スコアを向上させます。これらの成果は償還に関わるものです。患者ポータル内にFHIRベースの適格性確認を組み込んだ医療システムでは前払い回収が増加しました。

医療コーディングエンジンは90%以上の精度に達し、認定コーダーの作業負荷を半減させ、複雑な監査のためにスペシャリストを解放します。アンビエントドキュメンテーションツールは医師の事務作業時間を1日2時間から30分に短縮し、リスク調整収益を向上させます。収益整合性分析は送金額を契約条件と比較し、過少支払いを回収します。これらの拡張により機能的フットプリントが拡大し、AI収益サイクル管理市場が維持されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:支払者が管理効率化を追求

病院・医療システムは2025年収益の45.25%を提供しましたが、支払者はCAGR 27.68%で導入を加速しています。生成AIは大規模での事前承認処理時間を14時間に短縮し、自律的な査定が医療損失比率を削減しています。特に10名未満の臨床医を持つ診療グループは、ヘッドカウントを拡大することなく企業レベルの回収率を達成するために、1エンカウンターあたり3〜8USDで価格設定されたターンキーRCMスタックを購読しています。

外来手術センターはバンドルケースレートを調整するAIモジュールを求めており、長期ケアおよび在宅医療機関は薄い利益率のために遅れています。それにもかかわらず、支払者の投資はAI収益サイクル管理産業における競争ダイナミクスを再形成し続け、製品ロードマップを方向転換させるでしょう。

地域分析

北米は2025年収益の42.33%を支配しました。米国の相互運用性義務化と4兆5,000億USDの支出基盤はAIパイロットの肥沃な土壌を生み出しており、カナダは単一支払者環境での管理オーバーヘッド削減のために自動査定をパイロット中です。メキシコの社会保険ネットワークはスペイン語の請求スクラバーを計画しており、AI収益サイクル管理市場をラテンアメリカに拡大しています。

アジア太平洋はインドの国家デジタル健康ミッション、日本の長期ケア自動化助成金、オーストラリアのMy Health Recordに支えられ、CAGR 29.84%で前進しています。多くのアジアの病院はレガシーメインフレームを完全にスキップしているため、初日からクラウドネイティブのRCMスタックを展開しており、これによりベンダーの予約サイクルが加速し、地域のAI収益サイクル管理市場規模が拡大しています。

欧州は厳しい予算にもかかわらず着実に導入を進めています。EU AI法はコンプライアンス基準を引き上げ、資本力のあるプレーヤーに有利に働いており、ドイツ、英国、フランスはコーディングロボティクスで看護師不足を補おうとしています。中東、特にGCC諸国は経済多様化戦略の一環としてAI対応スマート病院に投資しており、サウジアラビアのビジョン2030はRCM自動化を含む医療インフラに650億USDを配分しています。GCC諸国は石油余剰を収益サイクルAIを含むスマート病院に充当しており、南アフリカの民間病院チェーンは認定コーダー不足を緩和するためにコーディングアシスタントをパイロット中です。

競争環境

このセクターは中程度に断片化しています。上位5社のプロバイダーがグローバル収益の相当部分を占めており、AI収益サイクル管理市場は中程度の集中度に位置しています。Epic、Oracle Health、athenahealth は既存の顧客基盤を活用して組み込みRCM AIをアップセルしています。Waystar、R1 RCM、AKASAは否認予測と自律的コーディングに注力しています。

ソフトウェア、サービス、収益分配をバンドルしたハイブリッドオファリングは、クライアントとのインセンティブを一致させ、粘着性の高い複数年契約を生み出しています。SOC 2およびHITRUST認定とバイアス監査ツールキットを含むコンプライアンス対応は、競争上の差別化要因となっています。

エグジットイベントは成熟を示しています。Waystarは2024年に上場し9億6,800万USDを調達し、R1 RCMは医師コーディングの専門知識を取り込むためにAcclaraを9,500万USDで買収しました。一方、Olive AIの2023年の事業終了は、異種ITエステート全体でのスケーリングの実行リスクを浮き彫りにしました。勝者はモデルの精度と堅牢なガバナンスを組み合わせ、オープンソースLLMが価格水準を圧縮する中でも粗利益率の余地を維持するでしょう。

AI収益サイクル管理(RCM)産業リーダー

AKASA

athenahealth

Epic Systems

Oracle Health

Waystar

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:VeradigmはRevenue Cycle Servicesプラットフォーム向けにAI対応分析モジュールを立ち上げ、独立診療グループにリアルタイムの財務インサイトを提供しました。

- 2025年6月:FinThriveは収益サイクル管理プラットフォーム内にエージェンティックAIを導入し、デジタルエージェントを展開してワークフローを最適化し収益回収を加速させました。

- 2025年5月:Smarter Technologiesは、高度な分析と病院向け運用サービスを融合したAI搭載収益自動化スイートを発表しました。

グローバルAI収益サイクル管理(RCM)市場レポートの範囲

レポートの範囲として、AI収益サイクル管理(RCM)とは、機械学習、自然言語処理、予測分析、自動化などの人工知能技術を活用して、医療における財務プロセスを最適化・合理化することを指します。患者適格性確認、医療コーディング、請求提出、否認管理、支払い転記、収益予測などのタスクを強化し、手動作業を削減し、エラーを最小化し、償還を加速し、医療提供者の全体的な財務パフォーマンスを向上させます。

AI収益サイクル管理(RCM)市場は、コンポーネント、展開モデル、アプリケーション、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モデル別では、市場はクラウドベースとオンプレミスにセグメント化されています。アプリケーション別では、市場は請求・否認管理、医療コーディング・請求、患者アクセス・適格性確認、臨床文書改善(CDI)、その他にセグメント化されています。エンドユーザー別では、市場は病院・医療システム、医師診療グループ、外来手術センター、支払者、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 請求・否認管理 |

| 医療コーディング・請求 |

| 患者アクセス・適格性確認 |

| 臨床文書改善(CDI) |

| その他 |

| 病院・医療システム |

| 医師診療グループ |

| 外来手術センター |

| 支払者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 請求・否認管理 | |

| 医療コーディング・請求 | ||

| 患者アクセス・適格性確認 | ||

| 臨床文書改善(CDI) | ||

| その他 | ||

| エンドユーザー別 | 病院・医療システム | |

| 医師診療グループ | ||

| 外来手術センター | ||

| 支払者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI収益サイクル管理市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年の214億9,000万USDから2031年には712億7,000万USDへ、CAGR 27.10%で成長すると予測されています。

AI収益サイクル管理市場内で最も急速に拡大しているセグメントはどれですか?

クラウドベースソリューションは、コスト効率、スケーラビリティ、および合理化された収益サイクル運営への需要に牽引され、CAGR 28.74%で拡大しています。

支払者がAI収益サイクルプラットフォームに多額の投資をしているのはなぜですか?

自律的な査定と迅速な事前承認決定が医療損失比率を低下させ、支払者支出のCAGR 27.68%を牽引しています。

最も未開拓の成長可能性を持つ地域はどこですか?

アジア太平洋はCAGR 29.84%でリードしており、多くの病院がレガシーの制約なしにクラウドネイティブのRCMスタックを導入しているためです。

最終更新日: