CLVおよび解約予測AI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

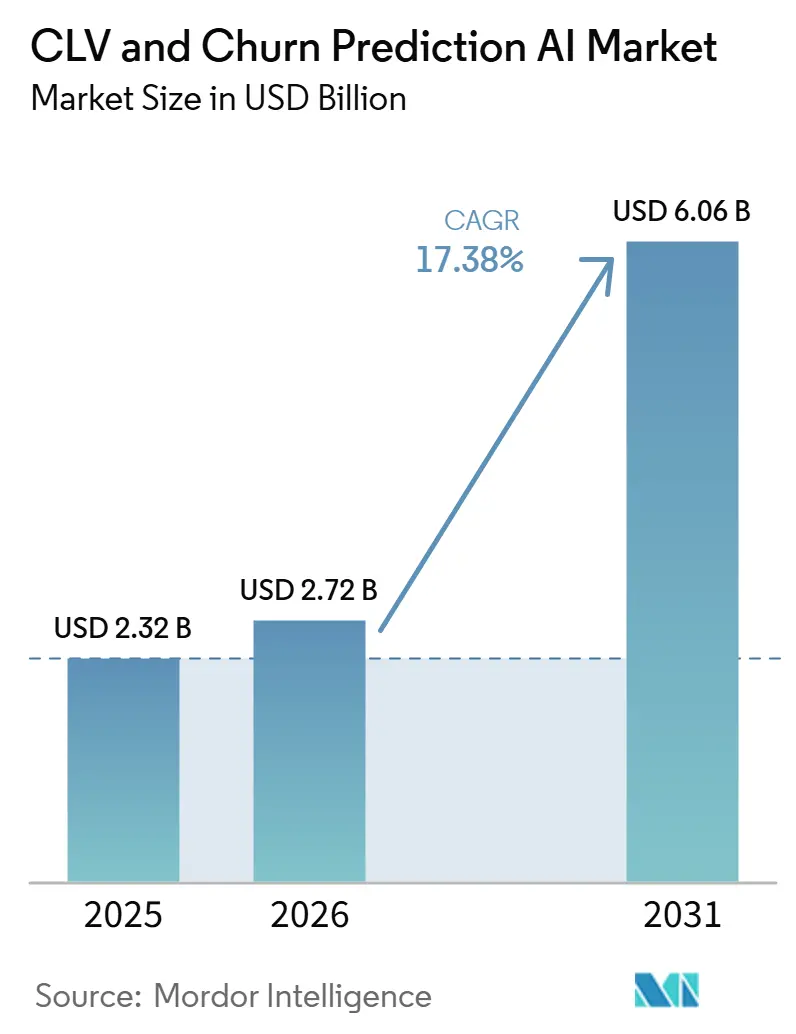

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 6.06 十億米ドル |

| 成長率 (2026 - 2031) | 17.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCLVおよび解約予測AI市場分析

CLVおよび解約予測AI市場規模は、2025年に23億2,000万米ドル、2026年に27億2,000万米ドルと予測され、2031年までに60億6,000万米ドルに達し、2026年から2031年にかけてCAGR17.38%で成長する見込みです。予測的リテンションツールへの旺盛な需要は、データが豊富でありながらコンバージョン率の低いトラフィックストリームに直面している小売業者、飽和した音声・データ事業においてマージンを守らなければならない通信事業者、クロスセル収益を守るためにプライバシー保護型AIを活用する銀行から生まれています。ベンダーの焦点は、後付けのダッシュボードから、リスクを診断し、次の最善のアクションを決定し、人間の介入なしにアウトリーチを実行する自己改善型エージェントへとシフトしています。規制上の圧力は同時に、説明可能性、バイアス制御、技術文書を新たな購買基準として高め、ガバナンスをアーキテクチャに組み込んだプラットフォームを優遇しています。企業が顧客データの統合、リアルタイム意思決定、自律的なワークフロー実行を単一のオファリングに統合しようと競い合う中、合併やパートナーシップが加速しています。

主要レポートのポイント

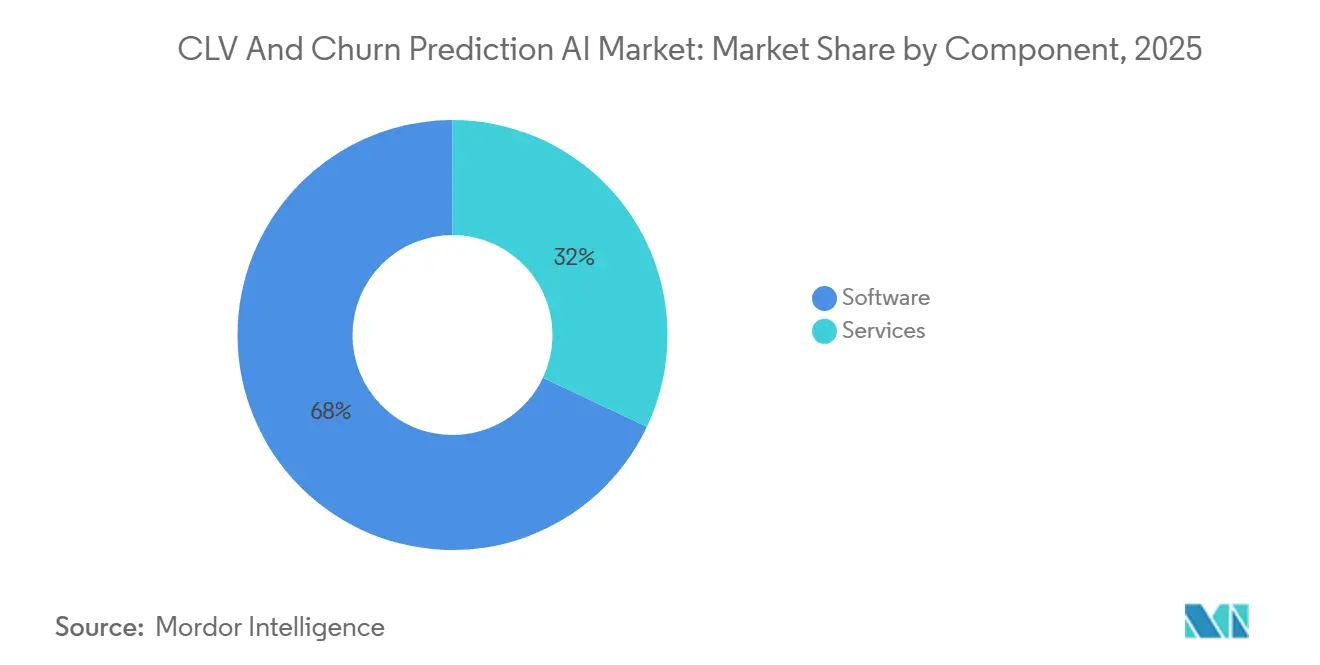

- コンポーネント別では、ソフトウェアが2025年のCLVおよび解約予測AI市場シェアの67.98%を占め、サービスは2031年にかけてCAGR18.91%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のCLVおよび解約予測AI市場シェアの71.78%を占め、ハイブリッドアーキテクチャは2026年から2031年にかけてCAGR22.54%で成長すると予測されています。

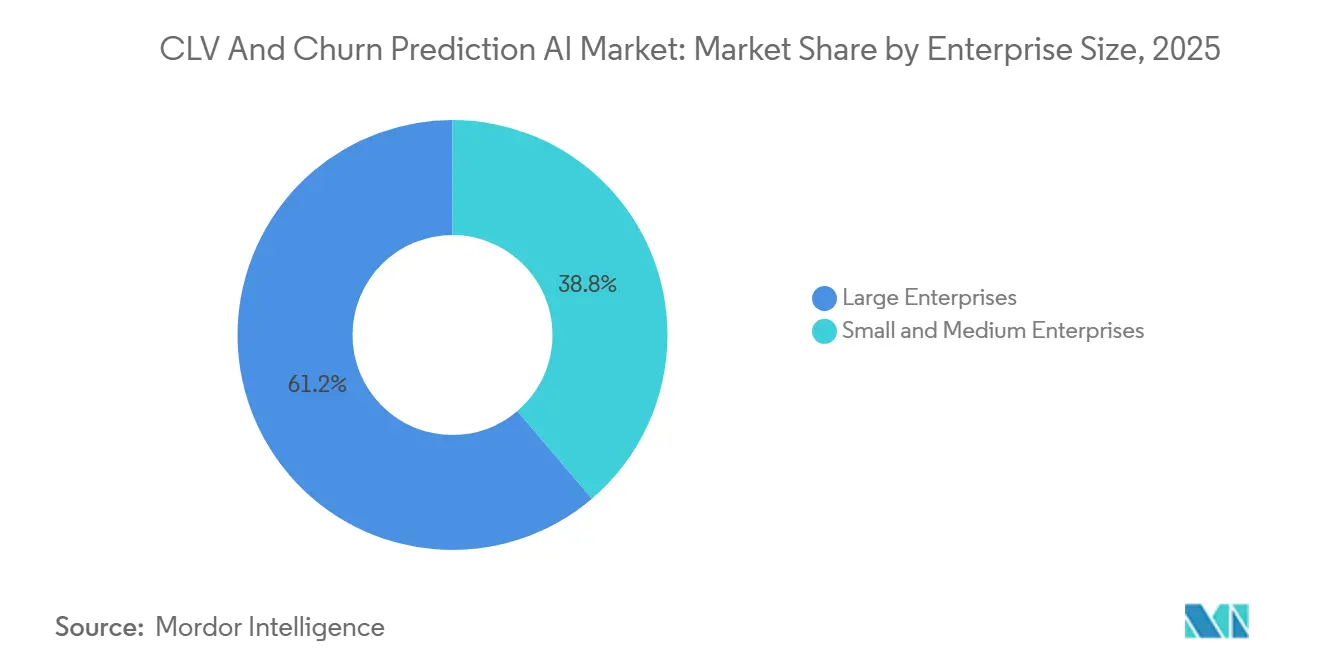

- 企業規模別では、大企業が2025年の収益シェアの61.23%を占め、中小企業は2031年にかけてCAGR21.58%で成長する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年の収益の29.48%を占め、通信は予測期間にわたってCAGR18.33%で拡大しています。

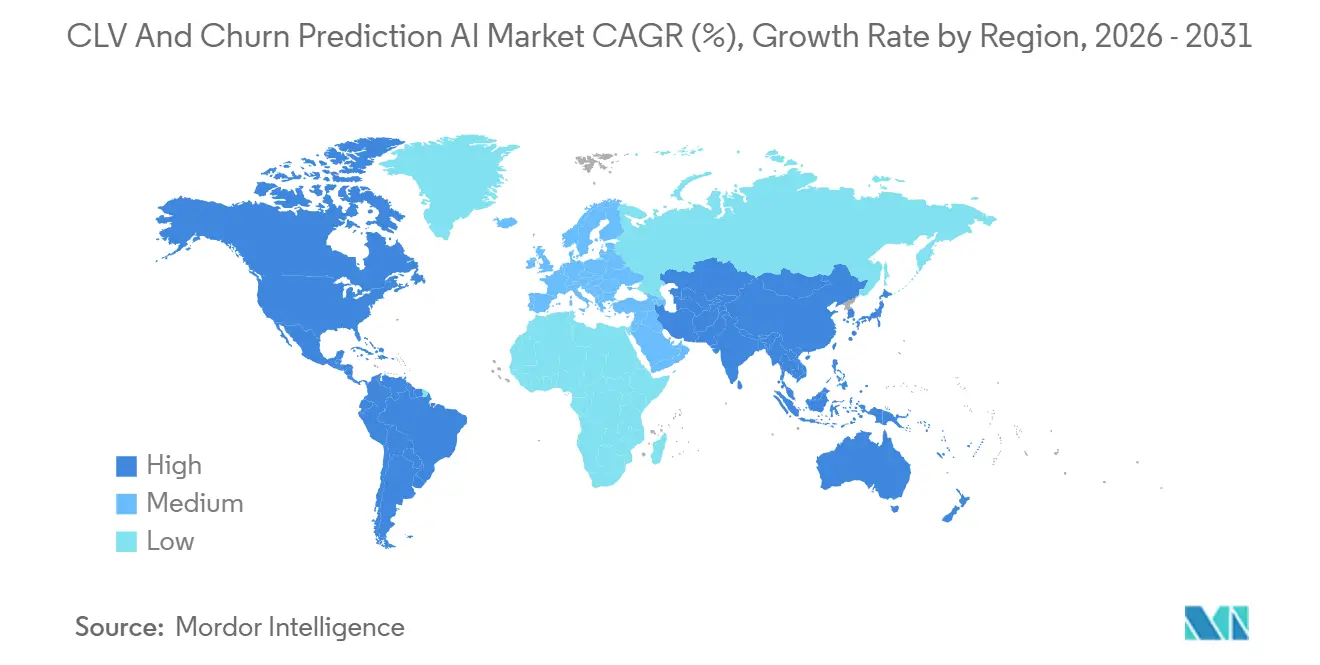

- 地域別では、北米が2025年の市場シェアの38.71%を占め、アジア太平洋は予測期間にわたってCAGR22.42%で成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCLVおよび解約予測AI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小売およびBFSI全体における予測分析ツールの採用拡大 | +3.8% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| リテンション戦略による顧客獲得コスト削減の必要性の高まり | +3.2% | グローバル | 短期(2年以内) |

| リアルタイム解約スコアリングを可能にするクラウドネイティブ顧客データプラットフォームの普及 | +2.9% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| SaaS企業における顧客サクセスワークフローへのAI統合の増加 | +2.6% | 北米、欧州 | 短期(2年以内) |

| クロスインダストリーCLVモデリングにおけるデータプライバシー障壁に対処するフェデレーテッドラーニングフレームワークの台頭 | +1.8% | 欧州、北米の金融ハブ | 長期(4年以上) |

| プラットフォームアップグレードを推進するEU AI法の要件を満たすための説明可能なAIへの需要 | +2.1% | 欧州、北米およびアジア太平洋への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小売およびBFSI全体における予測分析ツールの採用拡大

小売業者と銀行は、生成AIがデジタルストアフロントに高エンゲージメントながら購入を先延ばしにする買い物客を大量に送り込んでいるため、リアルタイムの傾向スコアリングを収益オペレーションに組み込んでいます。2024年のホリデーシーズン中、生成AIによる米国小売業者へのリファーラルは1,300%急増しましたが、コンバージョン率は従来チャネルより9%低い水準にとどまりました。[1]Adobe、「生成AIが消費者行動をどのように変えているか」、adobe.com 金融機関もこの緊迫感を共有しており、180億米ドルの資産を持つウェルスマネジメント会社は、AI駆動のリテンションモデルを導入した後、解約を15%削減し、年間750万米ドルを節約しました。Klaviyoのように1日数十億件のインタラクションを処理するプラットフォームは、中規模ブランドが予測インサイトをストアフロントのワークフローに還元することで、1年以内に粗商品価値を62%向上させることを可能にしています。アジア太平洋の個人消費は2035年までに36兆米ドルに達する軌道にあり、消費者の39%がすでに買い物に生成AIを活用しており、予測ツールのアドレス可能なベースが拡大しています。

リテンション戦略による顧客獲得コスト削減の必要性の高まり

デジタル広告の飽和と検索行動の変化により顧客獲得コストが上昇し、リテンションが収益性の高い成長への最速ルートとなっています。営業、マーケティング、サービスのユースケースは、4兆4,000億米ドルの長期AI機会の約40%を占めていますが、これまでのところ生成AIから1%以上の収益増加を報告している経営幹部は半数未満にとどまっています。PecanのPredictive AI Agentのようなノーコードエージェントは、プランナーが数分で本番グレードの解約モデルを構築できるようにし、手動予測時間を60%削減します。[2]Pecan AI、「PecanのPredictive AI Agentの紹介」、pecan.ai 通信に関する調査では、説明可能なアンサンブルが解約を最大25%削減し、リスクの高い短期在籍顧客を優先することでリテンションマーケティングコストを45%削減できることが示されています。パーソナライゼーションとサプライレジリエンスのバランスを取る小売業者も顧客生涯価値が37%増加しましたが、在庫切れが29%増加し、予測モデルを運用上の制約に合わせる必要性が強調されています。

リアルタイム解約スコアリングを可能にするクラウドネイティブ顧客データプラットフォームの普及

クラウドネイティブ顧客データプラットフォームは、行動シグナルとリテンションアクションの間のレイテンシを解消します。Klaviyoは200ミリ秒未満でShopifyのイベントを同期し、160のテンプレート、80のフロー、350のインテグレーションを提供して、AIを活用したスコアリングをマーケターの手に届けます。MicrosoftのDynamics 365 Customer Insightsは、テナントあたり月額1,700米ドルで価格設定されたCopilot対応の解約傾向モデルを提供し、大規模な設備投資なしに高度な分析を利用可能にしています。Hightouchのようなウェアハウスネイティブベンダーは、データレイクから直接モデルの出力を運用化し、複数のスタック間でデータを複製する必要性を排除しています。一方、Visaによるアジアパシフィックのカードトランザクションのデータをもとにした分析では、リアルタイムシグナルが2025年の新規支出の75%を担う高価値・富裕層コホートを特定できることが示されています。

SaaS企業における顧客サクセスワークフローへのAI統合の増加

SaaSベンダーは、リスクを表面化させ修復を自動化するために、顧客サクセスプラットフォームにAIを組み込んでいます。GainsightのSlack向けAIエージェントは、リアルタイムのヘルススコアと自動下書きメールをコラボレーションチャネルに直接取り込み、サクセスマネージャーの負担を軽減します。ChurnZeroのAIチームメートはデータのエンリッチメント、エンゲージメントの作成、アラートの生成を継続的に実行しており、エンジニアリングキャパシティの80%がAIに充てられています。ZendeskによるForethoughtの買収予定は、自律エージェントを通じてインタラクションの80%をエンドツーエンドで解決することで新たな基準を設定し、解決までの時間を短縮し満足度を向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モデル精度を制限するデータサイロと低品質データ | -2.4% | グローバル | 短期(2年以内) |

| 中小企業における実装を制約するデータサイエンティストの不足 | -1.9% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 総所有コストを押し上げるAPIアクセス料金の上昇 | -1.3% | 北米、欧州 | 短期(2年以内) |

| 急速に変化する顧客行動によるモデルパフォーマンスの低下 | -1.6% | グローバル、デジタル成熟市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モデル精度を制限するデータサイロと低品質データ

企業の約3分の1がデータ品質をAIの主要課題として挙げており、システム全体で一貫したデータ構造を持つと報告しているのは43%にとどまっています。このデータ構造の不整合は、AIを効果的に実装しようとする組織にとって重大な障壁となっています。ヘルスケアセクターはこの課題の典型的な例です。ClosedLoopのような企業は、説明可能で実用的な予測を生成する前に、電子健康記録、非構造化臨床ノート、保険請求、検査結果、健康の社会的決定要因など、幅広いデータタイプを処理しなければなりません。これらのデータ関連の課題に対処するため、企業の60%がデータ整理と学際的な人材を専門とする新しいプロバイダーの採用を計画しています。この戦略的な動きにより、アウトソーシングサービスへの平均支出が7%増加すると予想されており、AI導入におけるデータ管理の重要性の高まりを反映しています。

中小企業における実装を制約するデータサイエンティストの不足

OECDによる5,232社の中小企業(SME)を対象とした調査では、非採用者の50%がAI技術の採用における主要な障壁としてスキル不足を挙げています。一方、AIを採用した中小企業は、組織内のスキルギャップに対処するためにAI技術自体を活用することが多いです。PecanのようなノーコードのAIツールの登場により、オンボーディングの課題が大幅に軽減され、企業がAIソリューションを統合しやすくなっています。例えば、日本の中小企業では、スキル不足に制約されているユーザーの63.3%がAIがこれらの不足を効果的に補うと報告しています。こうした進歩にもかかわらず、プログラミング、データ分析、コミュニケーションなどの基本的なスキルは、AIのメリットを最大化するために依然として不可欠です。その結果、ベンダーはこれらの課題を克服し、採用を成功させるために、AIプラットフォームにトレーニングプログラムやアドバイザリーサービスをバンドルするケースが増えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンプライアンスと複雑性の高まりによりサービスがソフトウェアを上回る

サービスは2025年においてソフトウェアより小さいベースを占めましたが、買い手がデータ調和、モデル検証、EU AI法適合チェックをアウトソーシングするにつれて、2026年から2031年にかけてCAGR18.91%で拡大すると予測されています。企業はアウトソーシングされたデータサービスへの支出を7%増加させると予想しており、60%がデータ整理と学際的な人材へのアクセスのために新しいパートナーを起用します。TotangoのUnisonオファリングは、更新の数ヶ月前に通話、メール、チケットを分析するカスタムモデルとプロフェッショナルサービスをバンドルしており、専門的な専門知識が採用を支えていることを示しています。このシフトは、説明可能性とバイアス監査がドメイン規制当局の認識を必要とする金融サービスとヘルスケア全体に広がっています。

ソフトウェアは、エージェント型プラットフォームがユーザーの技術的障壁を下げる能力に支えられ、2025年の顧客生涯価値(CLV)および解約予測AI市場の67.98%のシェアを維持すると予測されています。例えば、PecanのPredictive AI Agentはモデル展開に必要な時間を大幅に短縮し、わずか数分に圧縮します。同様に、ChurnZeroのクレジットベースのAIマーケットプレイスにより、企業はヘッドカウントを増やすことなく業務を拡大できます。しかし、ガバナンスコストが上昇し続けるにつれて、ハイブリッドエンゲージメントモデルが支持を集めています。これらのモデルは、ベンダーがソフトウェアライセンスとマネージドサービスの組み合わせを提供するもので、純粋なソフトウェア販売から生まれる収益と手数料ベースの実装サービスとの差を徐々に縮めています。

展開モード別:ハイブリッドアーキテクチャが主権とスケールのバランスを取る

クラウドは2025年のCLVおよび解約予測AI市場シェアの71.78%を占め、ウェアハウスネイティブデータプラットフォームの採用と弾力的なGPUキャパシティのスケーラビリティに支えられています。しかし、欧州および中東の企業が透明性の義務とデータ居住規制の遵守という二重の課題に対処するにつれて、ハイブリッド展開はCAGR22.54%という堅調な成長が見込まれています。800人の意思決定者を対象としたLenovoの最近の調査では、58%がハイブリッドAIソリューションを好むことが明らかになりました。この選好の主な理由として、プライバシー制御の強化と特定の組織ニーズに合わせたソリューションのカスタマイズ能力が挙げられました。Teradata AI FactoryはNVIDIAのAIスタックをオンプレミスで提供し、確定的なコストとGDPR準拠を必要とする銀行や病院に対応しています。[3]Teradata、「Teradataが新しいオファリングでプライベートAIイノベーションを提供」、teradata.com

パブリッククラウドは、バーストトレーニングのサポートとKlaviyoのShopifyとのリアルタイム同期などのエコシステム統合の実現において引き続き重要な役割を果たしています。しかし、エグレスコストの上昇と推論レイテンシへの懸念から、組織は定期的なスコアリングワークロードを顧客データに近い場所に移行しています。オンプレミスソリューションは防衛・公共部門のアプリケーションでニッチな存在感を維持していますが、マネージドアップデートストリームとの統合が進んでいます。このトレンドは、展開モデル間の従来の境界線を徐々に曖昧にし、多様なインフラストラクチャフレームワーク全体でCLVおよび解約予測AI市場規模を拡大しています。

企業規模別:ノーコードエージェントが中小企業のアクセシビリティを拡大

大企業は、複雑なグローバルアカウント構造とマルチチャネルデータストリームにより、2025年の収益の61.23%を生み出しました。これらの組織は多くの場合、膨大な量の顧客データを扱い、業務を効果的に管理するために堅牢でスケーラブルなソリューションを必要としています。これらの組織は、現在1日34億件のインタラクションを80億プロファイルにわたって処理するKlaviyoなどのベンダーのマルチプロダクトスイートへの支出を統合しています。このようなプラットフォームにより、企業は業務を合理化し、顧客エンゲージメントを強化し、意思決定を改善することができます。これらの企業は、特定のビジネスニーズを満たしデータセキュリティを確保するために、シングルテナントセキュリティモデル、専任のサクセスチーム、深いカスタマイズを優先しています。

中小企業(SME)は、スキル障壁を取り除くノーコードエージェントに支えられてCAGR21.58%で成長すると予測されており、より小規模な企業が高度な技術にアクセスしやすくなっています。OECDのデータによると、生成AIの採用は企業規模とともに増加しますが、マイクロ企業でさえ人材不足に対処し業務効率を改善するためにAIを活用するケースが増えています。ZyGの5,800万米ドルのシードラウンドのような資金調達ラウンドは、エージェント型オペレーティングシステムへのベンチャーキャピタルの関心の高まりを示しています。[4]Tech Funding News、「ZyGが5,800万米ドルを調達」、techfundingnews.com これらのシステムは、クリエイティブ生成、SMS、予測生涯価値予測を従量課金制のバンドルに統合し、中小企業にコスト効率の高いスケーラブルなソリューションを提供します。このトレンドにより、より多くの中小企業がAI駆動のツールを採用し、CLVおよび解約予測AI市場における存在感をさらに拡大しています。

エンドユーザー産業別:通信が最も成長の速い垂直市場として台頭

小売・Eコマースは29.48%のシェアで2025年の需要をリードし、ブランドが生成AIからの調査重視・低コンバージョントラフィックを取り込むためにモデルを再調整しました。このシフトは、競争の激しい市場において顧客エンゲージメントとコンバージョン戦略を最適化するためにAIを活用することの重要性の高まりを示しています。しかし、通信は2031年にかけてCAGR18.33%を記録すると予測されており、顧客リテンションと業務効率を向上させるための高度なAIモデルの採用増加に支えられています。査読済みの研究では、説明可能なアンサンブルモデルがAUC0.93を達成し、解約を最大25%削減し、リテンションマーケティングコストを35%〜45%節約できることが示されており、このセクターにおけるAI実装の具体的なメリットを示しています。

BFSIは、銀行が生データを公開することなくインサイトを共有できるプライバシー保護型フェデレーテッドラーニングにより加速しており、厳格なデータプライバシー規制への準拠を確保しながらコラボレーションを促進しています。ヘルスケアにおける会員解約に関するユースケースも、保険会社が毎年保険を変更する米国居住者の25%に対処するにつれて成長しており、獲得コストと臨床リスクを高めています。このトレンドは、解約関連の課題に対処し業務成果を改善するためのAIの重要な役割を強調しています。製造、物流、プロフェッショナルサービスはデータの断片化により遅れをとっていますが、予測メンテナンスと契約更新がデジタル化されるにつれてアップサイドを示しており、これらの産業における将来の成長機会への道を開いています。

地域分析

北米は2025年のCLVおよび解約予測AI市場への最大の貢献地域であり続け、SaaSエコシステムが営業、サービス、マーケティング全体でAIを主流化しました。例としては、GainsightがSlackとZendesk内にインサイトを組み込み、ForethoughtとのディールによってZendeskが自律エージェントを追加したことが挙げられます。この地域は、深いベンチャー資金調達、堅牢なSaaSエコシステム、豊富な技術人材の恩恵を受けており、これらが総合的にリーダーシップの地位を確固たるものにしています。しかし、APIコストの上昇が顧客データの所有権と管理に関する議論を引き起こしており、市場の成長軌道に課題をもたらしています。

欧州および中東は、ハイブリッド展開モデルへの選好とコンプライアンス期限を満たす必要性に支えられて急速に進歩しています。地域調査では、AIパイロットの46%が本番環境への移行に成功し、企業はAIイニシアチブへの1米ドルの投資に対して2.78米ドルのリターンを期待していると報告しています。この進歩にもかかわらず、包括的なガバナンスフレームワークを実装している組織は27%にとどまっています。その結果、データ統合、バイアス監査、文書化を専門とするパートナーが市場において大きなマインドシェアと競争優位性を獲得しています。

アジア太平洋はCAGR22.42%を記録し、他のすべての地域を上回ると予測されています。この地域の個人消費は大幅に成長すると予想されており、富裕層消費者が2025年に3倍の支出成長を生み出し、新規支出の75%を占めています。越境Eコマースと観光は国内市場よりも速いペースで成長しており、旅行頻度や外国為替変数などの複雑さを生涯価値モデルに加えています。中国、インド、インドネシア、タイなどの主要市場のローカルブランドは、多国籍競合他社よりも速くイテレーションとイノベーションを行うためにAIを活用しています。このダイナミクスは、解約予測ツールへの需要を加速させ、この地域における市場全体の成長を推進するイノベーションループを反映しています。

競合環境

CLVおよび解約予測AI市場は適度に断片化した状態が続いています。確立されたプラットフォームは顧客サクセス、マーケティング、サービスのスイートにエージェント型機能を積極的に統合しており、プライバシーテックのスタートアップはフェデレーテッドラーニングに注力しています。例えば、ZendeskがForethoughtとのパートナーシップを通じてサービスインタラクションの80%以上を自律的に解決するイニシアチブは、競合他社が達成しようとしている高い基準を設定しています。KlaviyoとGoogleのコラボレーションは、1日数十億件のイベントにリアルタイムの検索インテントを注入し、発見フェーズでの可視性とチェックアウト時のターゲットメッセージングを効果的に組み合わせることでオファリングを強化しています。

TotangoのUnisonプラットフォームは、更新期限の数ヶ月前にリスクを特定するために非構造化インタラクションを分析するエンタープライズ専用モデルを提供しています。同様に、IBMリサーチのPV4AMLとDuality Techは、銀行や決済ネットワークが生データを共有することなくモデルを共同トレーニングできる暗号ベースのコラボレーションソリューションを先駆けており、高度に規制されたセクターにおける業界コンソーシアムの台頭の可能性を示しています。ベンチャーキャピタル投資家も、社内のデータサイエンス専門知識を持たない企業に本番対応モデルを提供することを目指すPecanやZyGのようなプラットフォームを通じて民主化の取り組みを推進しています。

規制コンプライアンスは市場における重要な差別化要因となっています。例えばEU AI法は、コンプライアンス違反に対してグローバル売上高の最大7%のペナルティを課しており、これは小規模ベンダーにとって管理が困難な課題となる可能性があります。品質管理、バイアステスト、人間による監視を最初からソリューションに統合するプロバイダーは、コンプライアンスを競争優位性として位置づけることができます。このアプローチにより、信頼性と信頼性をマーケティングし、調達の意思決定を単純な機能チェックリストから監査対応性と総所有コストの考慮へとシフトさせることができます。

CLVおよび解約予測AI産業リーダー

Gainsight Inc.

Qualtrics International Inc.

Zendesk Inc.

Optimove Ltd.

Totango Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Zendeskは、サービスインタラクションの80%以上をエンドツーエンドで解決する自己改善型エージェントを主流化することを目的として、Forethoughtの買収に合意しました。

- 2026年2月:KlaviyoとGoogleはパートナーシップを締結し、1日34億件のインタラクションにリアルタイムの検索インテントを組み込み、RCS for Businessを通じた会話型コマースを実現しました。

- 2026年2月:Turnstileは2,900万米ドルのシリーズA資金調達を確保し、数分で稼働するAIファーストの見積もりから入金までのプラットフォームを立ち上げました。

- 2026年2月:Sapiomは1,575万米ドルのシード資金を調達し、AIエージェントがデータとコンピューティングのための管理された支払いを実行できる金融アクセスレイヤーを構築しました。

グローバルCLVおよび解約予測AI市場レポートの範囲

顧客生涯価値(CLV)および解約予測AI市場とは、顧客データを分析して顧客生涯価値を推定し、顧客離脱を予測するAI駆動ソリューションのグローバル市場を指します。これらのソリューションは、機械学習、予測分析、ビッグデータ分析などの技術を活用して、組織が高価値顧客を特定し、解約リスクを検出し、リテンション戦略を最適化し、顧客エンゲージメントと収益性を向上させるのを支援します。

CLVおよび解約予測AI市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、エンドユーザー産業(小売・Eコマース、BFSI、通信、ヘルスケア、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| BFSI |

| 通信 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| BFSI | |||

| 通信 | |||

| ヘルスケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

予測リテンション技術は2031年までにどれだけの収益を生み出すか?

CLVおよび解約予測AI市場は2031年までに60億6,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれか?

ハイブリッドアーキテクチャは、データ主権とスケーラビリティのニーズのバランスを取るため、CAGR22.54%で拡大すると予測されています。

なぜサービス収益はソフトウェアよりも速く増加しているのか?

企業がデータ調和とEU AI法適合作業をアウトソーシングしており、2026年から2031年にかけてサービスのCAGR18.91%を推進しています。

最も高い予測成長を示す産業垂直市場はどれか?

通信は、説明可能なモデルが解約とリテンションコストを削減するため、予想CAGR18.33%でリードしています。

中小企業はデータサイエンスの人材不足をどのように克服しているか?

PecanのPredictive AI Agentのようなノーコードエージェントにより、ビジネスユーザーが本番グレードの解約モデルを構築でき、中小企業のCAGR21.58%を促進しています。

最終更新日: