AIベースのターゲット識別市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 3.18 十億米ドル |

| 成長率 (2026 - 2031) | 26.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

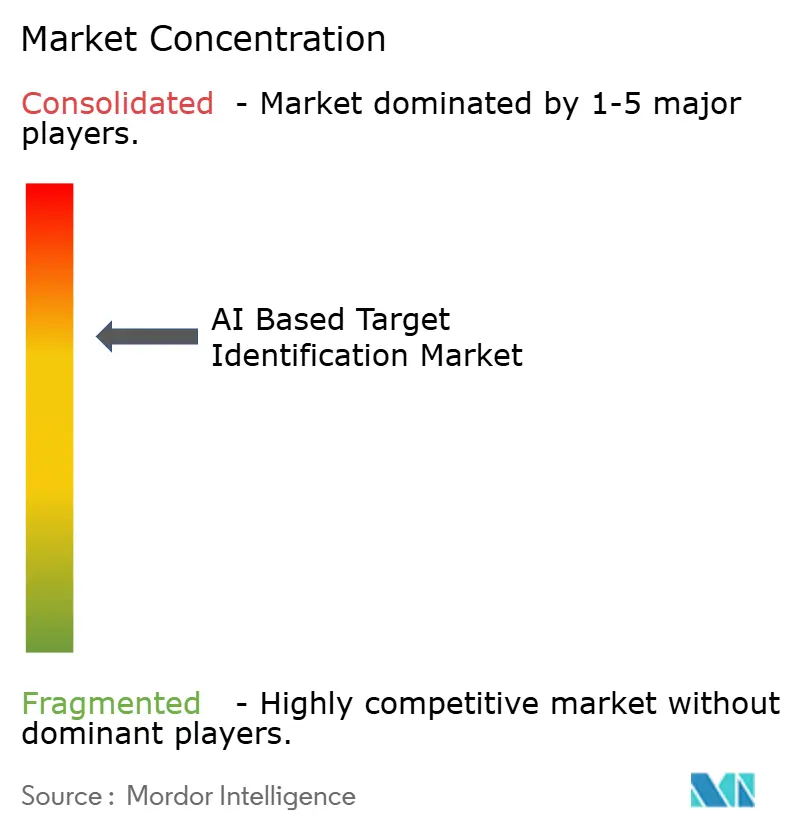

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースのターゲット識別市場分析

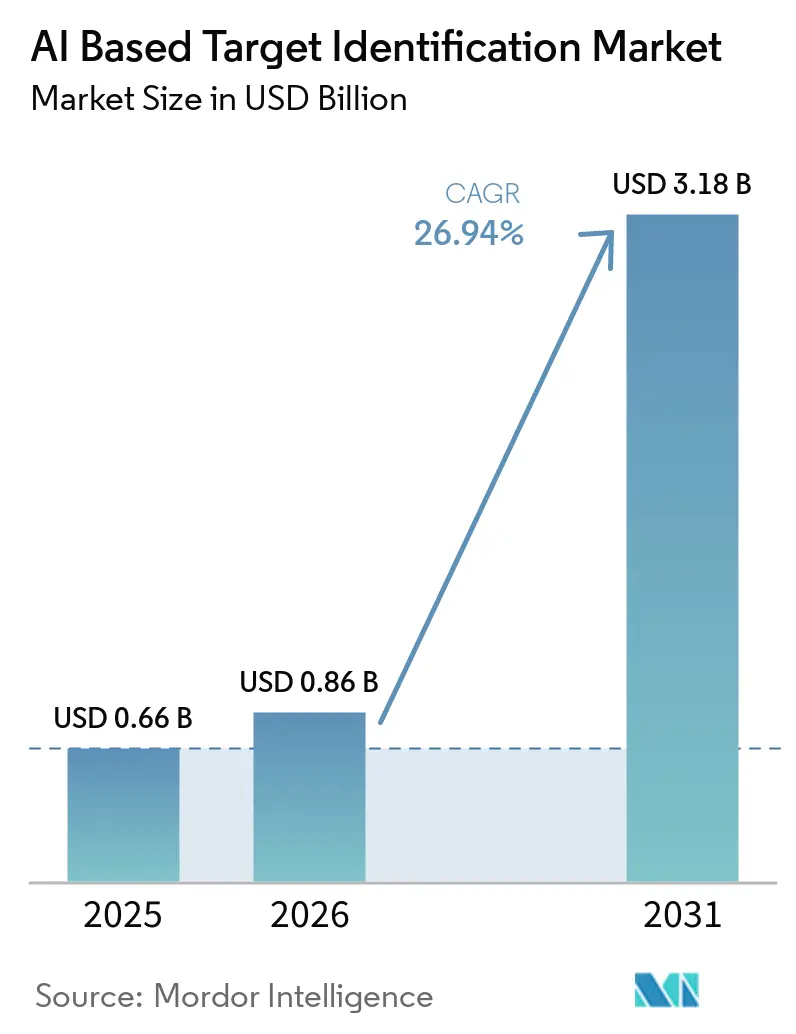

AIベースのターゲット識別市場規模は2025年に6億6,000万米ドルと評価され、2026年の8億6,000万米ドルから2031年には31億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に26.94%のCAGRで成長します。

クラウドハイパースケーラーのサービス提供、基盤モデルの技術的突破、および異業種間の協業が創薬タイムラインを短縮しており、腫瘍学、神経学、免疫学全体での採用を促進しています。バイオファーマは増大するR&Dコスト圧力を緩和するために生成AIを初期研究に組み込んでいる一方、医薬品受託研究機関(CRO)はAI対応の創薬サービスへと軸足を移しています。競争環境は依然として断片化していますが、独自データセットと垂直統合型のウェットラボを組み合わせた資本力のあるプラットフォームが先行しています。規制当局は2026年にガバナンスとライフサイクル管理を重視した共同AI原則を公表し、スポンサーに対して監査可能なモデルパイプラインへの移行を促しています。

主要レポートのポイント

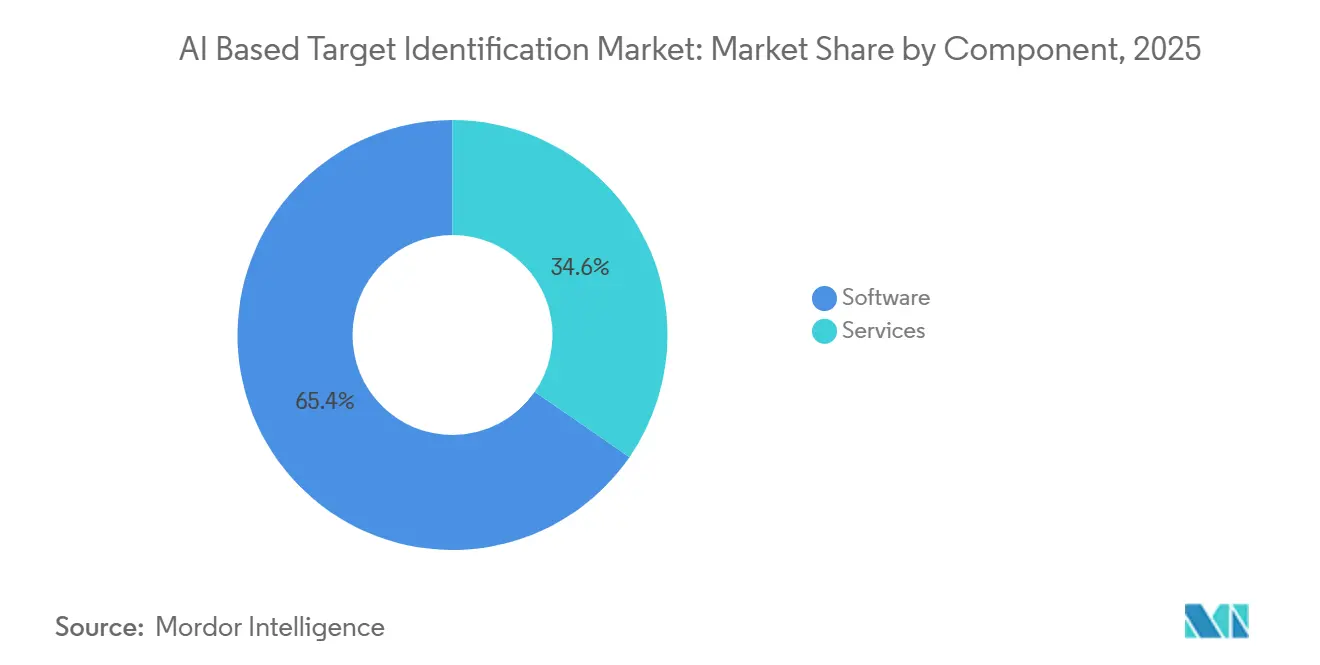

- コンポーネント別では、ソフトウェアが2025年のAIベースのターゲット識別市場シェアの65.38%を占め、サービスは2031年までに27.21%のCAGRで成長すると予測されています。

- 技術別では、機学習が2025年の収益の45.17%をリードし、自然言語処理は2031年までに29.47%のCAGRで成長する見込みです。

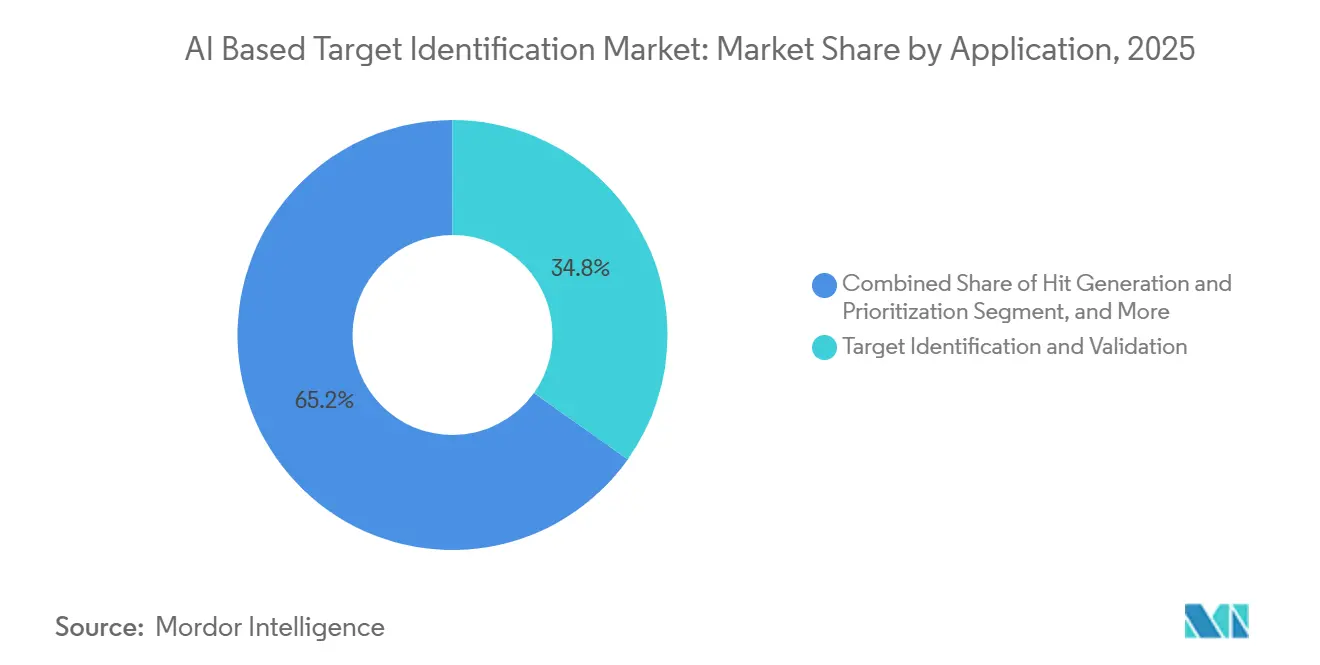

- アプリケーション別では、ターゲット識別および検証が2025年のAIベースのターゲット識別市場規模の34.83%を占め、ヒット生成は2031年までに28.56%のCAGRで拡大すると予測されています。

- 薬剤タイプ別では、低分子化合物が2025年のAIベースのターゲット識別市場規模の43.59%のシェアを占め、バイオロジクスは2031年までに29.85%のCAGRで加速すると予測されています。

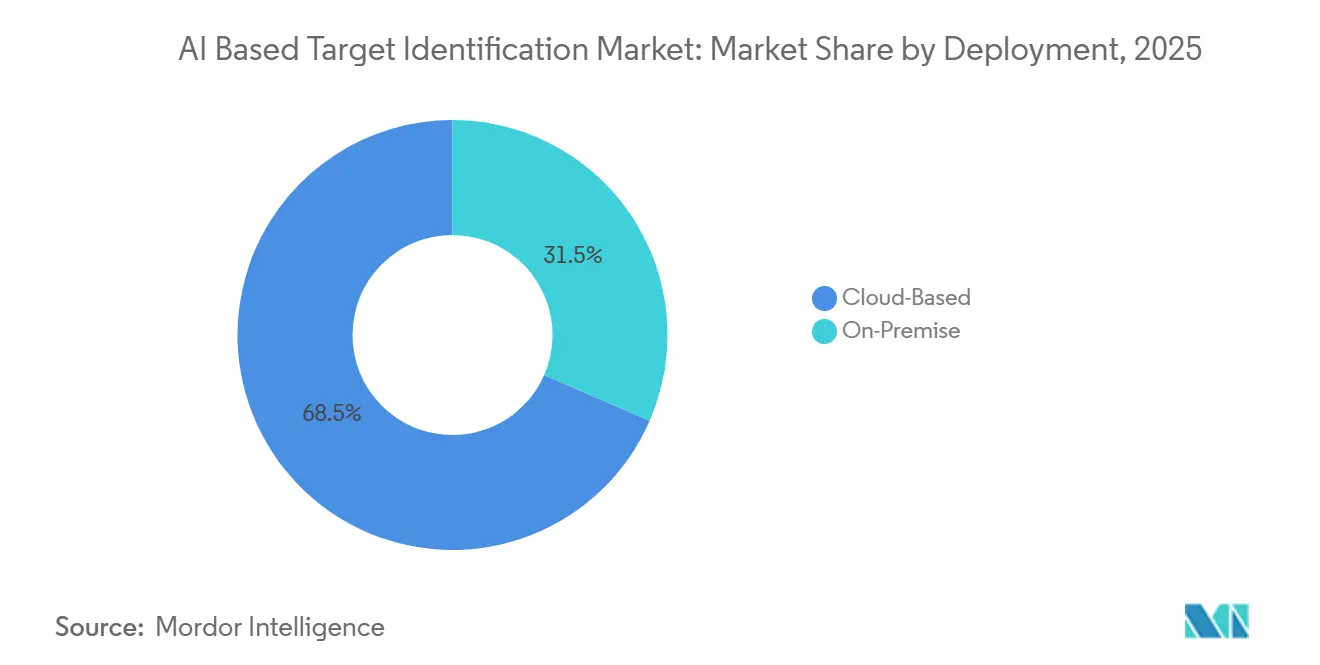

- 展開形態別では、クラウドベースのソリューションが2025年に68.47%のシェアを獲得し、製薬企業が独自のAIクラスターを構築するにつれ、オンプレミス投資は30.92%のCAGRで増加すると見込まれています。

- データソース別では、オミクスデータセットが2025年の利用率の42.59%を占めたものの、EHR主導のエビデンスは2031年までに27.78%のCAGRで最も速く成長すると予測されています。

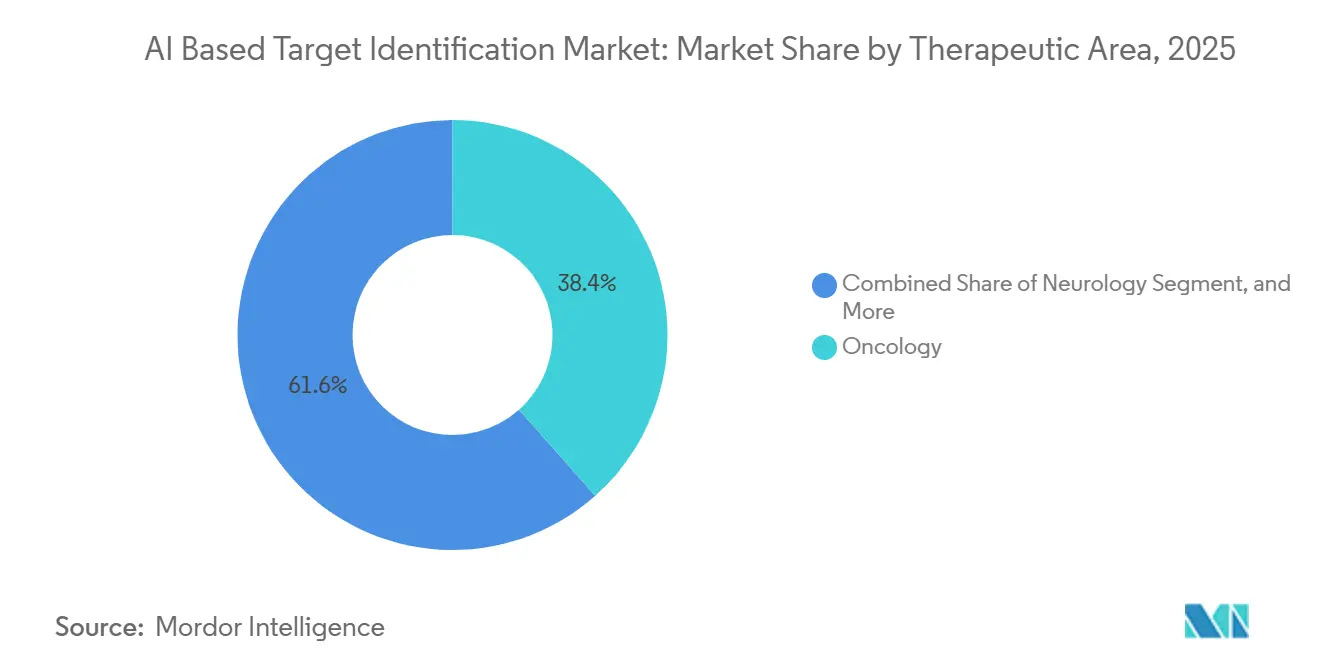

- 治療領域別では、腫瘍学が2025年に38.44%の収益シェアをリードし、神経学は2031年までに28.63%のCAGRを記録すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の48.51%を占め、CROはAI創薬をサービスポートフォリオに組み込むにつれて29.73%のCAGRを記録すると予測されています。

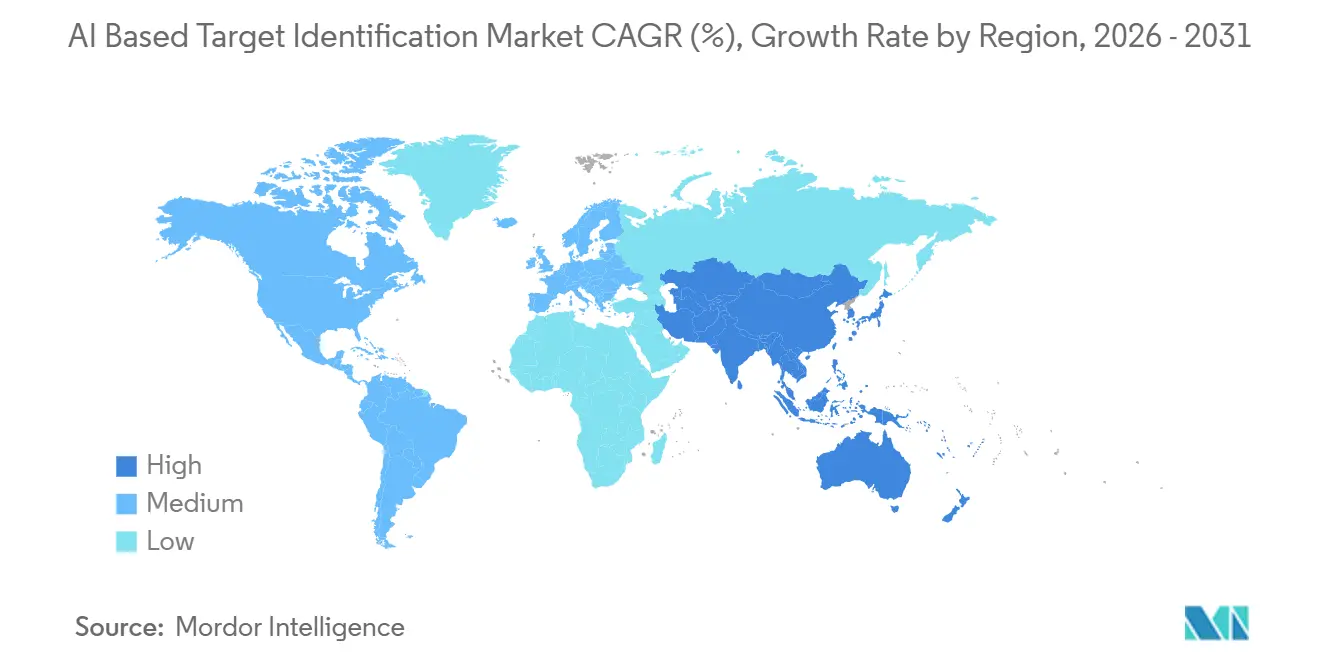

- 地域別では、北米が2025年に39.65%のシェアをリードし、アジア太平洋地域は2031年までに最も速い地域CAGRである30.24%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースのターゲット識別市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| バイオファーマの R&Dコスト圧力の上昇 | +6.2% | 北米、 欧州 | 中期 (2~4年) |

| 高品質な生物医学 データ資産の拡大 | +5.8% | 北米、 アジア太平洋 | 長期 (4年以上) |

| 製薬企業とAIベンダー間の 戦略的協業の増加 | +5.4% | グローバル | 短期 (2年以内) |

| クラウドコンピューティングと 生成AIの進歩 | +4.9% | 北米、 欧州 | 中期 (2~4年) |

| 基盤モデル搭載の 生物学プラットフォームの採用加速 | +4.3% | 北米、 アジア太平洋 | 中期 (2~4年) |

| 初期ターゲットリスク共有に向けた ベンチャー投資のシフト | +3.6% | 北米、 欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

バイオファーマのR&Dコスト圧力の上昇

創薬費用の増大により、企業はウェットラボでの合成前に計算による検証を前倒しで実施することを余儀なくされています。AIベースのターゲット識別市場の参加者は現在、インシリコスクリーニングを使用して数週間以内に数百万のターゲット・リガンドペアを評価し、前臨床ワークフローを最大6年から2年未満に短縮しています。Eli LillyとNVIDIAの10億米ドルのパートナーシップは、統合されたGPUクラスターがモデルの反復を加速し、限界計算コストを低下させる方法を示しています。[1]NVIDIA Corporation、「NVIDIAとEli Lillyが10億米ドルのAI創薬パートナーシップを発表」 クラウド提供の予測サービスはまた、中小規模のバイオテクノロジー企業がマイルストーンに合わせた支出を可能にする推論ごとの課金モデルを採用することを可能にします。後期段階での失敗率が依然として高い腫瘍学および希少疾患の開発者が、このコスト抑制戦略の最も早期の採用者です。

高品質な生物医学データ資産の拡大

単一細胞アトラス、プロテオミクスコホート、およびCRISPRiノックダウンライブラリーは規模と解像度が拡大しており、基盤モデルが因果的な生物学シグナルを学習することを可能にしています。Xaira Therapeuticsは2,560万の摂動トランスクリプトームでX-Cellモデルをトレーニングし、遺伝的摂動に対する細胞応答を予測する49億パラメーターのエンジンを作成しました。[2]Xaira Therapeutics、「X-Cell基盤モデルのリリース」 遺伝・神経精神プロテオミクスコンソーシアムは18,645名の参加者のデータを公開し、タンパク質の存在量を臨床表現型に結びつけ、神経学プログラムにヒト中心のエビデンスベースを提供しました。ハイスループットフェノミクスと空間トランスクリプトミクスによる継続的なデータ生成は、各サイクルがモデルの精度を向上させるフィードバックループを形成しています。

製薬企業とAIベンダー間の戦略的協業の増加

ライセンス契約は、マイルストーンと収益分配を伴う複数年の共同開発契約へとシフトしています。2025年、IncyteはGenesis Therapeuticsに対して非公開ターゲットに対する低分子化合物の創薬として3,000万米ドルの前払いを支払いました。これはR&Dの連続体全体でインセンティブを一致させる構造です。[3]Genesis Therapeutics、「Genesis TherapeuticsとIncyteの協業」 AstraZenecaのCSPC Pharmaceuticalとの53億米ドルのアライアンスは、中国のAIバイオテクノロジー企業がグローバルな委託を獲得していることを示しています。[4]AstraZeneca、「AstraZenecaとCSPC Pharmaceuticalの協業」 垂直統合が台頭しており、SanofiのトロントAIセンターは創薬、製造、商業化全体に機械学習を組み込み、エンドツーエンドの価値獲得を実現しています。

クラウドコンピューティングと生成AIの進歩

ハイパースケーラーはオミクスデータレイク、GPU、および事前学習済みの生物学モデルを単一のAPIにパッケージ化しています。Amazon Web Servicesは2026年4月にBio Discoveryを立ち上げ、中規模企業が専任の機械学習エンジニアなしにターゲット識別を実行するための障壁を低下させました。NVIDIAのBioNeMoツールキットの生成拡散モデルは、従来の創薬可能なゲノムの範囲外にあるデノボターゲットとリガンドを提案できるようになりました。2025年にAIベースのターゲット識別市場の68.47%がクラウドプラットフォームを展開していましたが、大手製薬企業はデータ主権を確保するためにクラウド推論をオンプレミスGPUクラスターで補完しています。

制約の影響分析*

| 制約 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 規制と AIの説明可能性の課題 | -2.8% | 北米、 欧州 | 中期 (2~4年) |

| データの断片化と 標準の欠如 | -2.3% | グローバル | 長期 (4年以上) |

| 臨床的に検証された ネガティブデータの入手可能性の制限 | -1.9% | グローバル | 長期 (4年以上) |

| プレミアムAI人材の コスト上昇とGPU不足 | -1.7% | 北米、 欧州 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

規制とAIの説明可能性の課題

FDAとEMAは2026年1月にデータガバナンスとリスクベースの監督を重視した共同AI原則を発表しましたが、基盤モデルのテスト指標の成文化には至りませんでした。そのため、スポンサーは許容可能なエビデンスについてケースバイケースの交渉に直面し、コンプライアンスコストが上昇しています。数十億のパラメーターを持つディープニューラルネットワークはブラックボックスのままであり、Exscientiaなどの企業は人間が読めるような根拠を生成していますが、これにより遅延が生じ、予測精度が低下する可能性があります。地域ごとに異なるガイダンスは、グローバルな申請をさらに複雑にしています。

データの断片化と標準の欠如

一貫性のないメタデータとオントロジーの不整合が、オミクスデータセットと臨床データセットの大規模統合を妨げています。Nature Methodsの監査では、公開プロテオミクス研究の60%が再現可能な前処理ドキュメントを欠いており、モデルトレーニングを混乱させるバッチ効果を引き起こしていることが判明しました。米国の医療システムにおける電子健康記録(EHR)のFHIR採用率は40%未満にとどまっており、ベンダーは独自のデータパイプラインを構築することを余儀なくされています。Monarch Initiativeなどの競争前コンソーシアムはオントロジーマッピングツールを提供していますが、業界での採用は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:CROがAIを統合するにつれてサービスが拡大

ソフトウェアは2025年の収益の65.38%を維持しましたが、CROが創薬ワークフローにAIを組み込むにつれてサービスは2031年にかけて27.21%のCAGRで成長する見込みです。サービスのAIベースのターゲット識別市場規模は、InfosysのIndiviやInotivなどの契約パートナーがターゲットごとの課金サービスを拡大するにつれて急速に拡大すると予測されています。年間50万米ドルから200万米ドルの従来のライセンス料は、1,000万米ドルを超えるエンドツーエンドの創薬契約によって補完されており、ベンダーのライフタイムバリューを向上させています。

CROの採用はまた、人材不足という制約にも対処しています。中規模のバイオテクノロジー企業は、社内チームを構築するのではなく、計算生物学をサービスプロバイダーにアウトソーシングしています。ハイブリッドモデルが台頭しており、ExscientiaはSaaSアクセスとフルサービスのターゲット創薬の両方を提供し、RecursionのOS 4.0はパートナープロジェクトに形態学ベースのプロファイリングを追加しています。サービスが成熟するにつれて、純粋なソフトウェアベンダーへの価格圧力は、独自データセットによる差別化がなければ激化する可能性があります。

技術別:自然言語処理が隠れたターゲット仮説を解明

機械学習は2025年の支出の45.17%を占めていましたが、自然言語処理(NLP)は3,000万件以上のPubMedアブストラクトと1,500万件の特許から潜在的な関連性を発掘するにつれて29.47%のCAGRで上昇しています。BioGPT、PubMedBERT、およびその他の生物医学大規模言語モデルは非構造化テキストを精査し、構造化オミクスデータが見逃すターゲット・疾患の関連性を浮かび上がらせます。コンピュータビジョンはより小さなシェアを占めていますが、Recursionなどのプラットフォームは500億枚の細胞画像を分析して表現型駆動のターゲットを識別しています。

NLPソリューションのAIベースのターゲット識別市場シェアは、モデルが事前学習されると文献中心の創薬が安価にスケールするため拡大しています。NLPと生成拡散モデルの融合により、マルチモーダル入力全体での推論が可能になり、仮説生成を数ヶ月から数日に加速しています。量子機械学習は実験的な段階にとどまっており、Boehringer Ingelheimが量子ハードウェアでのタンパク質折り畳みアルゴリズムの初期パイロットを実施しています。

アプリケーション別:生成化学の成熟に伴いヒット生成が加速

ターゲット識別・検証は2025年の収益の34.83%を占めていましたが、ヒット生成は2031年にかけて28.56%のCAGRで拡大すると予測されています。ヒット生成ツールのAIベースのターゲット識別市場規模は、生成化学エンジンが結合性と開発可能性の制約を同時に満たすデノボ分子を設計できるため膨らんでいます。Insilico Medicineは2025年までに3つのAI生成化合物を臨床試験に進め、このアプローチを検証しました。

薬剤再利用は、プラットフォームが実世界のエビデンスを既存の分子に結びつけるにつれて注目を集めており、BenevolentAIのナレッジグラフはCOVID-19に対するバリシチニブを発見し、緊急使用許可につながりました。ターゲット選択中の統合的な安全性予測は、FDAが2025年のドラフトガイダンスでスポンサーにインシリコ毒性評価を含めるよう促した後、必須となりつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

薬剤タイプ別:拡散モデルがタンパク質設計を可能にするにつれてバイオロジクスが急増

低分子化合物は2025年の収益の43.59%を占めていましたが、拡散モデルとタンパク質言語モデルが抗体や酵素をゼロから設計できるようになったため、バイオロジクスは29.85%のCAGRで加速しています。Generate BiomedicinesのChromaなどのプラットフォームが高親和性結合を達成するためにタンパク質の折り畳みを反復的に精緻化するにつれて、バイオロジクスのAIベースのターゲット識別市場シェアは拡大しています。

遺伝子・細胞療法プログラムも同様に、AIが予測した抗原ターゲットと持続性マーカーから恩恵を受けています。PROTAC分解剤はニッチな存在にとどまっていますが、ExscientiaとCaptor Therapeuticsは様式の多様化を広げるために三元複合体予測アルゴリズムを開発しています。

展開形態別:製薬企業がソブリンAIを構築するにつれてオンプレミスが拡大

クラウドプラットフォームは2025年の実装の68.47%を占めていましたが、大手製薬企業が計算ユニットコストを削減しデータガバナンス規則を満たすことを求めるため、オンプレミスクラスターは30.92%のCAGRで増加すると予測されています。RecursionのBioHive-2とEli LillyのNVIDIA搭載クラスターがクラウド代替手段と比較して60%のコスト削減を実証するにつれて、オンプレミスソリューションのAIベースのターゲット識別市場規模は膨らんでいます。

ハイブリッドアーキテクチャが新規構築の主流となっており、企業はオンプレミスで独自モデルをトレーニングし、クラウドで推論を展開しています。AWS Bio Discoveryはこのような分割展開を可能にしており、主権要求へのハイパースケーラーの適応を反映しています。

データソース別:実世界エビデンスがターゲットを検証するにつれてEHR統合が加速

オミクスデータセットは2025年に42.59%の利用率を占めていましたが、支払者と規制当局がヒト中心の検証を求めるにつれて電子健康記録(EHR)データは27.18%のCAGRで成長しています。縦断的な臨床表現型と分子プロファイルの統合により、ターゲット・疾患の関連性の信頼性が向上し、神経学の進歩を促進しています。Veeda LifesciencesとMango Sciencesの協業は、AIが患者サブグループを分子メカニズムにマッチングする方法を示しています。

プライバシー保護学習技術が成熟するにつれて、マルチモーダルデータモデルのAIベースのターゲット識別市場シェアは上昇する見込みです。FHIR標準の採用は依然として障壁となっていますが、相互運用可能なデータに対する規制圧力の下で進展が加速しています。

治療領域別:基盤モデルがシナプスプロテオミクスを解読するにつれて神経学が拡大

腫瘍学は2025年に38.44%の収益シェアで優位を占めていましたが、単一細胞アトラスとプロテオミクスアトラスが脳特有の生物学を解明しているため、神経学は2031年にかけて28.63%のCAGRで拡大します。Verge Genomicsが筋萎縮性側索硬化症(ALS)とパーキンソン病の候補を試験に進めるにつれて、神経学プログラムのAIベースのターゲット識別市場規模は膨らんでいます。

免疫学はT細胞疲弊を解決するためのAI投資を引き続き引き付けており、Evaxionなどの感染症プラットフォームは次世代ワクチンの抗原ターゲットを識別しています。新興の希少疾患イニシアチブは、患者アドボカシーコンソーシアムに依存して独自データセットの資金を調達しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CROがAI創薬をサービスポートフォリオに組み込む

製薬・バイオテクノロジー企業は2025年の支出の48.51%を占めていましたが、CROは最速の29.73%のCAGR成長を遂げる見込みです。AIベースのターゲット識別産業では、CROがアッセイ実行からAI駆動の仮説生成へと上流に移行しているのが見られます。PSI CROのSYNETICプラットフォームは50万の機関をカバーし、試験サイクル時間を18%短縮します。

学術機関はGPT-Rosalindなどのオープンソース大規模言語モデルを活用して助成金申請書を作成し、大規模に文献を発掘していますが、限られた計算予算が完全な採用を制約しています。政府研究機関は顧みられない熱帯病におけるAI創薬を支援し、この技術の社会的影響を広げています。

地域分析

北米は2025年の収益の39.55%を占め、FDAの規制リーダーシップ、ベンチャーキャピタルの集積、およびハイパースケーラーインフラに支えられています。Eli LillyとNVIDIAの10億米ドルの協業は、シリコンバレーのGPUの優位性を示しています。カナダはSanofiのトロントセンターを支援する有利なR&D税制優遇措置を通じてコスト効率の高いAIハブとして自らを位置づけています。メキシコは試験実施に重点を置いていますが、ニアショアリングの創薬支出を引き付けています。

アジア太平洋地域は、中国のソブリンAI戦略、日本の製薬・AIアライアンス、およびインドのCROの近代化に牽引されて35.24%のCAGRで成長すると予測されています。XtalPiの2025年の201%の収益増加は、フルスタックAI創薬の商業的実行可能性を証明しています。AstraZenecaのCSPCとの53億米ドルの契約は、中国のAIプラットフォームのグローバルな検証を示しています。インドのVeeda-Mango提携は、EHR表現型と分子データセットを組み合わせて多国籍企業のビジネスを獲得しています。

欧州は、革新性と説明可能性のバランスをとるEMAのリフレクションペーパーに導かれて重要なシェアを維持しています。ドイツのBoehringer Ingelheimは量子タンパク質アルゴリズムのパイロットを実施しており、英国のBenevolentAIは複数の候補を前臨床検証に進めています。GCC諸国は石油経済を多様化するためにNEOMの傘下でソブリンライフサイエンスクラスターに投資しています。南米は最小の地域にとどまっていますが、ブラジルの希少疾患イニシアチブはAIターゲット創薬の組み込みを始めています。

競争環境

Recursionは500億枚の画像と250万件の実験を持つ世界最大のフェノミクスデータセットを運営し、規模の優位性を確立しています。Insilico Medicineは3つのAI設計分子を臨床試験に進め、エンドツーエンドの能力を実証しました。NVIDIAとAWSはBioNeMoとBio Discoveryを通じてベースラインのターゲットスクリーニングを商品化し、ニッチなベンダーに治療の深さまたは独自データによる差別化を迫っています。

統合が進んでいます。Anthropicは2026年4月にCoefficient Bioを4億米ドルで買収し、大規模言語モデルの専門知識を生物学パイプラインに統合しました。特許は生成化学とタンパク質言語モデルに集中しており、ExscientiaはAI設計のPROTACアーキテクチャの権利を保有しています。FDAの説明可能性ガイダンスに関連するコンプライアンスコストは、資本力の乏しいスタートアップがスケールパートナーを求めるにつれてさらなる合併を引き起こす可能性があります。

AIベースのターゲット識別産業リーダー

Arpeggio Bio

Atomwise Inc.

Exscientia PLC

Insilico Medicine Inc.

Recursion Pharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Anthropicが大規模言語モデル開発者による創薬企業の初の買収として、Coefficient Bioを4億米ドルで買収しました。

- 2026年4月:AWSがBio Discoveryを立ち上げ、基盤モデル、オミクスレイク、GPUクラスターを単一のAPIにバンドルしました。

- 2026年4月:Crown BioscienceがTurbine AIと提携し、ターゲット予測とオルガノイド検証を統合して前臨床タイムラインを40%短縮することを目指しています。

グローバルAIベースのターゲット識別市場レポートの範囲

レポートの範囲として、AIベースのターゲット識別とは、機械学習、ディープラーニング、計算生物学などの人工知能技術を使用して、疾患に関与する生物学的ターゲット(遺伝子、タンパク質、または経路)を発見し優先順位付けすることを指します。ゲノミクス、プロテオミクス、臨床データなどの大規模データセットを分析して、疾患メカニズムと潜在的な創薬ターゲットを従来の方法よりも迅速かつ正確に識別します。このアプローチは、製薬R&Dの初期段階の意思決定を改善することで、創薬時間、コスト、および失敗率の削減に役立ちます。

AIベースのターゲット識別市場は、コンポーネント、技術、アプリケーション、薬剤タイプ、展開形態、データソース、治療領域、エンドユーザー、および地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。技術別では、市場は機械学習、自然言語処理(NLP)、コンピュータビジョン、量子機械学習、およびその他にセグメント化されています。アプリケーション別では、市場はターゲット識別・検証、ヒット生成・優先順位付け、薬剤再利用、前臨床安全性・毒性評価、およびその他にセグメント化されています。薬剤タイプ別では、市場は低分子化合物、バイオロジクス、遺伝子・細胞療法、PROTACおよび分解剤、およびその他にセグメント化されています。展開形態別では、市場はクラウドベースとオンプレミスにセグメント化されています。データソース別では、市場はオミクスデータセット、EHRおよび臨床データ、実世界・クレームデータ、およびその他にセグメント化されています。治療領域別では、市場は腫瘍学、神経学、免疫学、感染症、およびその他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、医薬品受託研究機関(CRO)、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| 機械学習 |

| 自然言語処理(NLP) |

| コンピュータビジョン |

| 量子機械学習 |

| その他 |

| ターゲット識別・検証 |

| ヒット生成・優先順位付け |

| 薬剤再利用 |

| 前臨床安全性・毒性評価 |

| その他 |

| 低分子化合物 |

| バイオロジクス |

| 遺伝子・細胞療法 |

| PROTACおよび分解剤 |

| その他 |

| クラウドベース |

| オンプレミス |

| オミクスデータセット |

| EHRおよび臨床データ |

| 実世界・クレームデータ |

| その他 |

| 腫瘍学 |

| 神経学 |

| 免疫学 |

| 感染症 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 医薬品受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 技術別 | 機械学習 | |

| 自然言語処理(NLP) | ||

| コンピュータビジョン | ||

| 量子機械学習 | ||

| その他 | ||

| アプリケーション別 | ターゲット識別・検証 | |

| ヒット生成・優先順位付け | ||

| 薬剤再利用 | ||

| 前臨床安全性・毒性評価 | ||

| その他 | ||

| 薬剤タイプ別 | 低分子化合物 | |

| バイオロジクス | ||

| 遺伝子・細胞療法 | ||

| PROTACおよび分解剤 | ||

| その他 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| データソース別 | オミクスデータセット | |

| EHRおよび臨床データ | ||

| 実世界・クレームデータ | ||

| その他 | ||

| 治療領域別 | 腫瘍学 | |

| 神経学 | ||

| 免疫学 | ||

| 感染症 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 医薬品受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AIベースのターゲット識別市場はどのくらいの速さで成長すると予測されていますか?

2026年の8億6,000万米ドルから2031年には31億8,000万米ドルに増加すると予測されており、2026年から2031年にかけて26.94%のCAGRを反映しています。

どの技術セグメントが最も急速に拡大していますか?

自然言語処理は、特許や文献から隠れたターゲットの関連性を発掘するにつれて、2031年にかけて29.47%のCAGRを記録すると予測されています。

なぜバイオロジクスはAI駆動の創薬においてシェアを拡大しているのですか?

拡散モデルとタンパク質言語モデルが抗体や酵素をデノボで設計できるようになり、バイオロジクスは2031年にかけて29.85%のCAGRで推進されています。

CROがAI創薬プラットフォームを採用する要因は何ですか?

CROはAIを組み込んでバリューチェーンの上流に移行し、エンドツーエンドのターゲットサービスを提供して29.73%のCAGR成長率を達成しています。

どの地域が最も速い市場成長を見せますか?

アジア太平洋地域は、中国のソブリンAI推進と日本・インドのパートナーシップの増加により、30.24%のCAGRで拡大する見込みです。

規制当局はAIの説明可能性にどのように対処していますか?

FDAとEMAは2026年にデータガバナンスとライフサイクル監督を強調する10の共同原則を発表しましたが、検証指標はケースバイケースの交渉に委ねられています。

最終更新日: