医療ワークフロー最適化におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.40 十億米ドル |

| 市場規模 (2031) | 82.90 十億米ドル |

| 成長率 (2026 - 2031) | 29.95% CAGR |

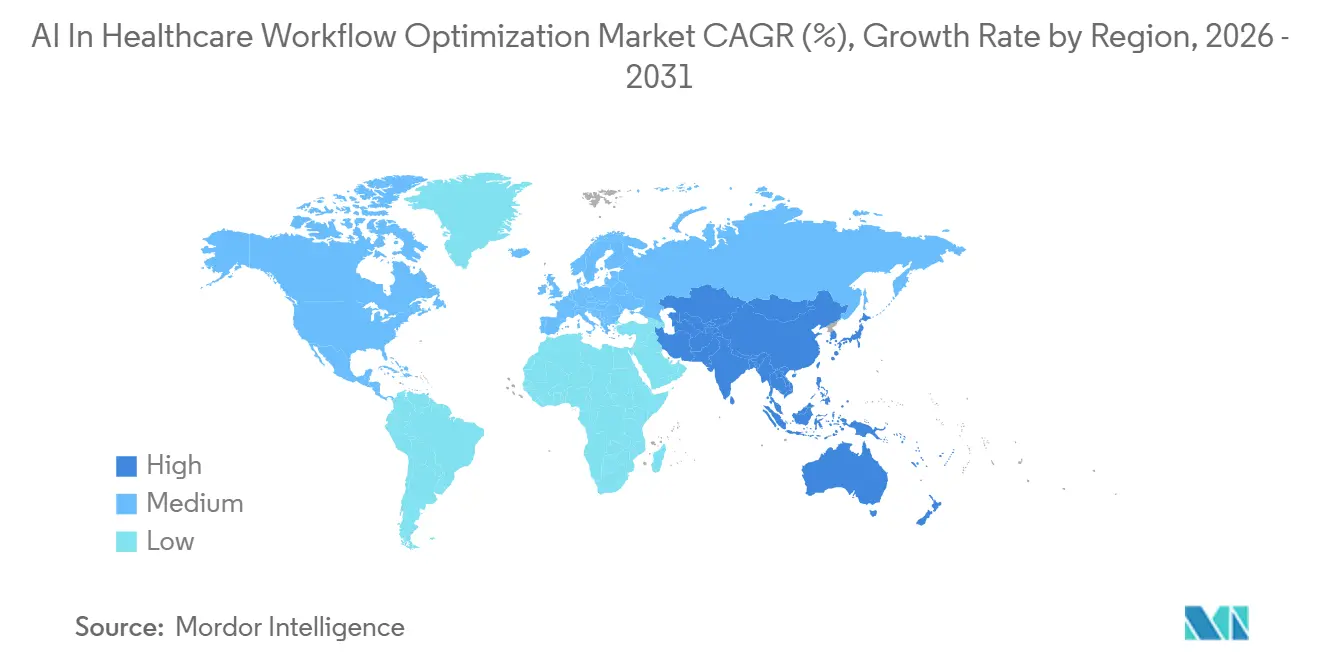

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

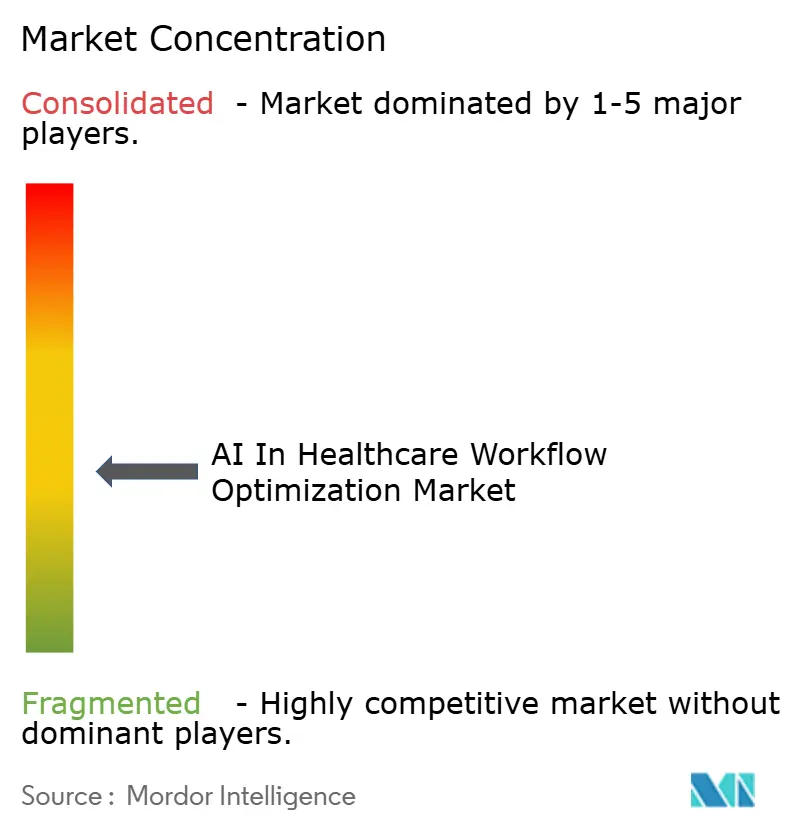

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療ワークフロー最適化におけるAI市場分析

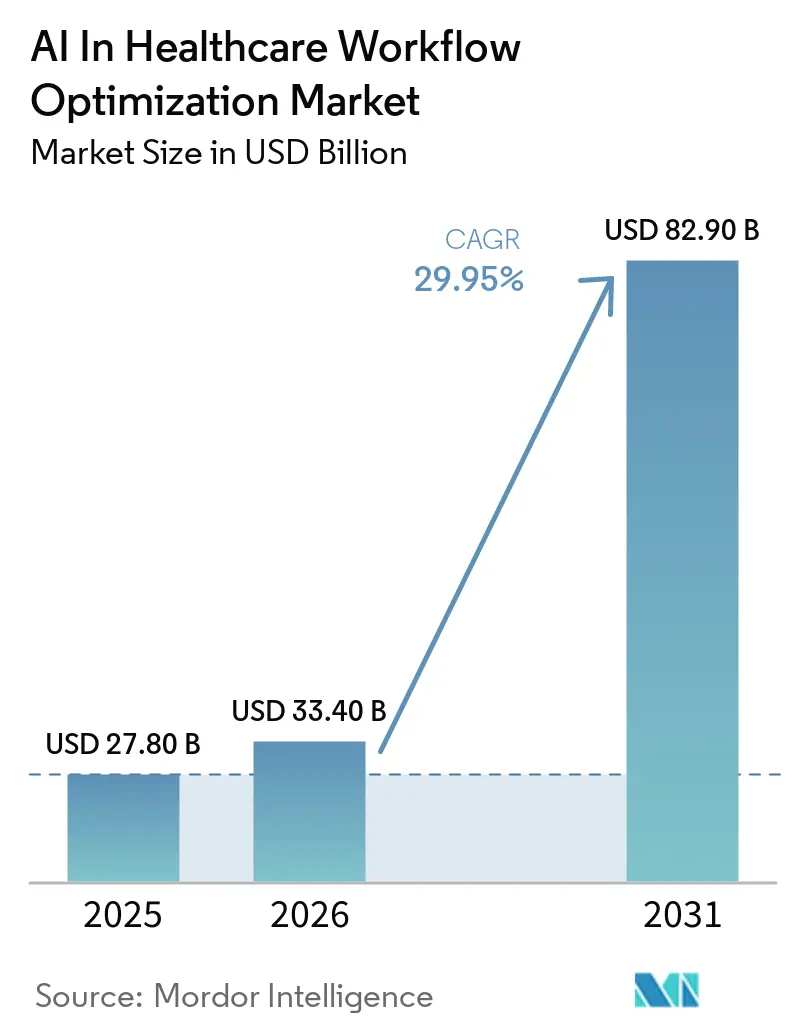

医療ワークフロー最適化におけるAI市場規模は、2025年の277億9,000万米ドル、2026年の334億米ドルから2031年には829億米ドルへと拡大し、2026年から2031年にかけてCAGR 29.95%を記録する見込みです。

AI主導の医療ワークフロー最適化市場は、統合型自動化へのシフトに牽引され、著しい成長を遂げています。この変革により、文書作成時間の短縮、承認の迅速化、入院・外来環境全体にわたるキャパシティ利用率の向上が実現しています。支払者向け事前承認APIに関する規制上の期限と、EHRベンダーによるAPI重視のプラットフォームが統合上の課題を最小化し、アンビエント・スクライビング、トリアージ、オーケストレーション向けツールの迅速な展開を可能にしています。医療システムは、資本拡張を必要とせずに臨床医の効率を改善しスループットを向上させるソリューションを優先しており、文書作成自動化および周術期最適化における強力なモメンタムを生み出しています。さらに、病院はクラウドネイティブモデルとハイブリッドモデルの両方を採用し、SaaSの柔軟性と、即時移行が困難なレガシー画像管理・収益サイクルシステムの制約とのバランスを取っています。

主要レポートのポイント

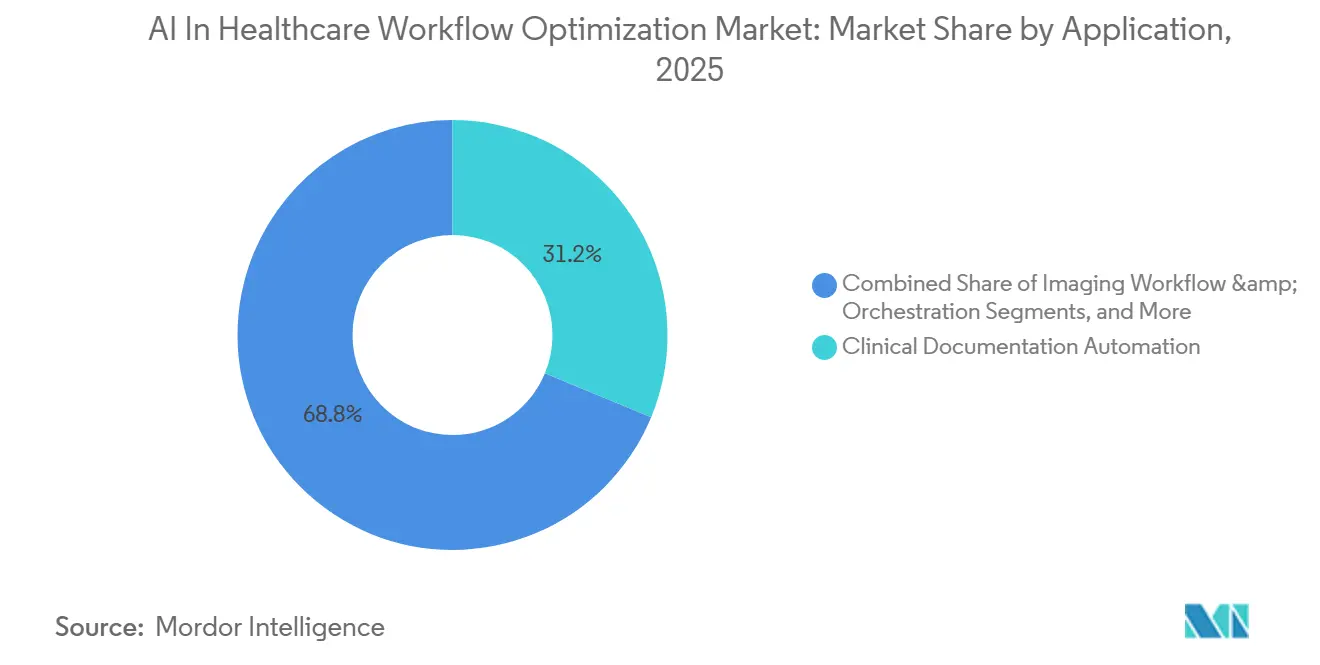

- アプリケーション別では、臨床文書作成自動化が2025年の収益シェアで31.24%をリードし、入院患者キャパシティおよび患者フロー管理ツールは2031年にかけてCAGR 23.17%で拡大する見込みです。

- エンドユーザー別では、病院および医療システムが2025年の支出の47.68%を占め、外来・アウトパシェントクリニックがCAGR 22.43%で最も高い成長率を記録する見込みです。

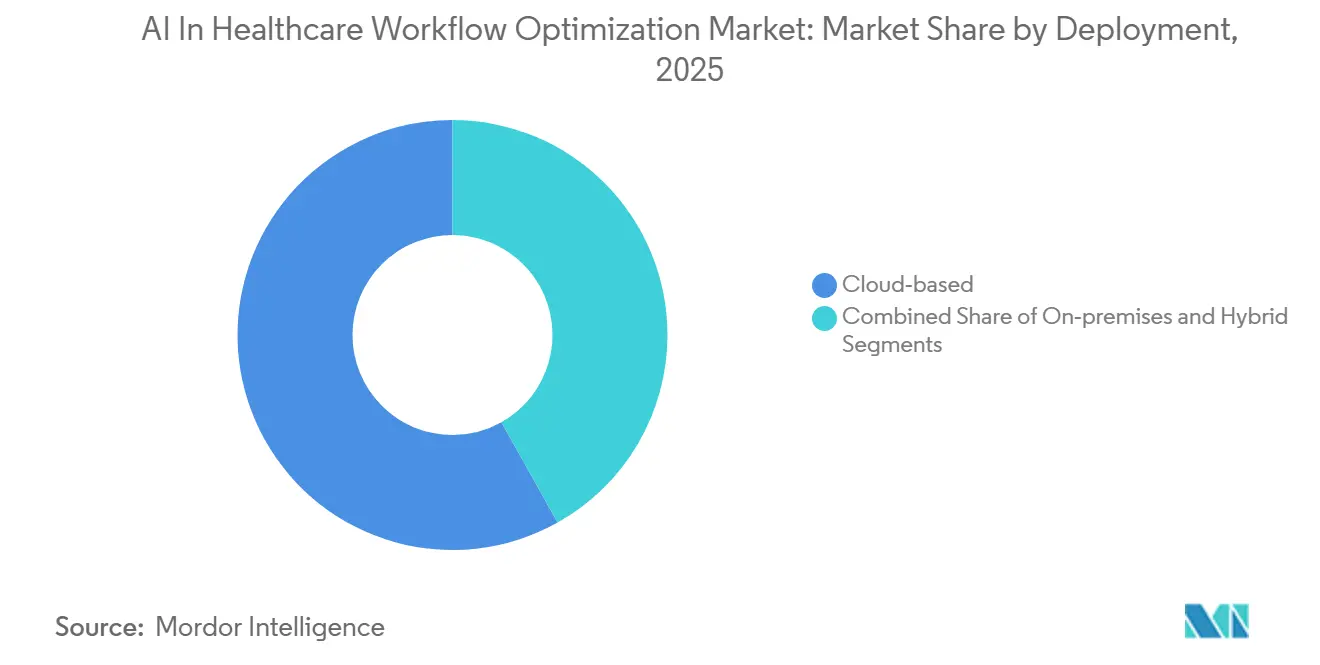

- 展開形態別では、クラウドベースモデルが2025年の収益の58.13%を占め、ハイブリッドアーキテクチャがCAGR 24.11%で最も速く成長する見込みです。

- 技術別では、自然言語処理および大規模言語モデルが2025年の収益の36.18%を占め、最適化・シミュレーションエンジンがCAGR 25.16%で拡大する見込みです。

- 地域別では、北米が2025年の収益の42.16%を占め、アジア太平洋地域がCAGR 24.78%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療ワークフロー最適化におけるグローバルAI市場のトレンドとインサイト

アンビエントAIおよびNLPが臨床医の文書作成負担を軽減

臨床医と患者のやり取りを記録し構造化されたノートを生成するよう設計されたアンビエントAIスクライブは、大規模・多施設試験において文書作成時間を33%〜40%削減しました。この進歩により、臨床医は1シフトあたり2〜3時間を取り戻すとともに、時間外の記録作業を大幅に削減することが可能となりました。2025年半ばまでに、Epic に接続する米国の病院の62.6%がこれらのアンビエント文書作成ツールを導入しており、主流の医療現場における急速な普及を反映しています。[1]メディケア・メディケイドサービスセンター、「事前承認API要件」、CMS、cms.gov Microsoft DAX Copilot、Abridge、Ambience Healthcareを含むベンダーのこれらの展開への参加は、より速いイノベーションサイクルを推進する競争市場を浮き彫りにしています。2027年1月のCMSによる事前承認APIの期限は、アンビエントノートの重要性をさらに強調しており、構造化されたサマリーがリクエストを合理化し、手動データ入力を削減し、承認プロセスを迅速化できます。さらに、ONCのHTI-1規則は、意思決定支援におけるAI生成コンテンツの出所と信頼度指標による透明性を義務付け、ベンダーおよびITチームの開発要件を高めながら信頼性を向上させています。

病院は需要増大の中でスループットとキャパシティを最適化

病院はAIを活用して、物理的なキャパシティを拡張することなく増大する入院患者需要に対応し、手術室および病床利用率において大幅な改善を達成しています。これらの改善は、高い一桁台から低い二桁台の範囲に及びます。事例研究では成功が実証されており、Gundersen Health Systemでの手術室利用率の8パーセントポイント向上や、Inova Health Systemでの直前の空き枠の46%充填率など、アイドルブロックを収益を生むケースに転換しています。Allina Healthでは、自動シーケンシングとブロックリリースツールが18ヶ月以内に11倍の投資対効果をもたらし、18〜24ヶ月の回収期間というCFOの期待に応えました。これらのプラットフォームは、ガバナンスプロトコルの下でスタッフの再配置や術前タスクの迅速化が可能な半自律型システムへと進化しており、分析ツールから不可欠な運用インフラへと移行しています。大規模なコミュニティおよびアカデミック医療センターは、日々のケース件数を増やし、財務マージンを守り、残業費用を削減するためにこれらのソリューションを拡大しています。

AIが画像ワークフローと急性期ケアコーディネーションを強化

AI搭載の画像トリアージは、脳卒中や肺塞栓症などの重篤な疾患に対する治療タイムラインを加速することで、ケアの提供を変革しています。緊急所見を優先し、ケアチームに迅速に通知することで、これらのツールは治療開始までの時間を大幅に短縮します。2025年までに米国の2,000の病院に展開されたマルチモーダルプラットフォームは、疑われる大血管閉塞に対するCTAからチーム通知までの時間を73%削減し、血栓除去術の意思決定を迅速化しました。[2] PACSシステムに統合されたファウンデーションモデルは、単一の推論で複数の病理を検出でき、大規模医療システムの実装において感度97%、特異度98%を達成しています。

クラウドとEHRの統合がAI強化ワークフローへの道を開く

FHIRおよびモダンREST APIを備えたクラウドネイティブEHRシステムは、以前は展開タイムラインを6〜12ヶ月延長し多大な統合コストを発生させていた旧来のカスタムインターフェースやミドルウェアに取って代わっています。2025年後半にONCによって認定されたOracle HealthのClinical AI Agentは、日常のワークフローに統合された際に臨床医のワークロードと文書作成時間を削減する能力を実証しています。プレビルトコネクタを特徴とするEpicのマーケットプレイス戦略は、ITオーバーヘッドを最小化しながら、アンビエント・スクライビング、臨床リスクアラート、収益サイクル自動化の迅速な展開を促進します。支払者とプロバイダー間のリアルタイムデータ交換に関するCMSの要件は、手動のポータル操作なしにリクエストをまとめ承認を監視できる組み込みAIのビジネスケースを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EHR統合の複雑さとプラットフォームのゲートキーピングリスク | -1.8% | EpicおよびOracleの普及率が高い北米および欧州 | 中期(2〜4年) |

| プロバイダーにおける資本制約と慎重な調達サイクル | -1.3% | グローバル、米国中堅医療システムおよび新興アジア太平洋地域で深刻 | 短期(2年以内) |

| コンプライアンス作業負荷を増大させるFDA PCCPおよびライフサイクルガバナンス | -1.7% | EpicおよびOracleの普及率が高い北米および欧州 | 中期(2〜4年) |

| 変更管理と臨床医の採用上のハードル | -1.4% | グローバル、米国中堅医療システムおよび新興アジア太平洋地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EHRプラットフォームオーナーが機能を統合し市場ダイナミクスを引き締める

EHRプラットフォームオーナーは、アンビエント文書作成や臨床意思決定支援などの機能をコアシステムに戦略的に統合しています。このアプローチはサービス内容を強化する一方で、サードパーティの価格設定や流通経路に圧力をかけています。2025年までに、Epicはネイティブのアンビエントスクライブをプラットフォームに組み込み、独立した文書作成ベンダーの市場を事実上縮小させ、競争環境をマルチEHRインターオペラビリティへとシフトさせました。[3]国家医療情報技術調整局、「HTI-1:意思決定支援介入の透明性」、ONC、healthit.gov 旧CernerスタックをそのAIロードマップに統合したOracle Healthは、EHR統合に依存する画像管理ツールやキャパシティツールに関して、明確なデータアクセス契約の必要性を高めています。

プロバイダーは2024年に縮小するマージンの中で予算を引き締める

2024年、多くのプロバイダーは営業マージンの圧迫に直面し、18〜24ヶ月の回収期間を重視したより厳格な調達基準を設けるようになりました。予算は、測定可能なスループットまたは労働コスト削減をもたらすツールにますます集中しました。中堅システムは大規模なIT投資を先送りし、明確な投資対効果のない任意のパイロットよりも必須のアップグレードとサイバーセキュリティ対策を優先しました。購買担当者はマルチサイトパイロットと独立した成果検証を要求し、調達サイクルは延長されましたが、スケーリング決定への信頼性は向上しました。特に追加の日次手術室ケース件数や患者の在院日数短縮に結びついた最も説得力のあるケースは、貢献マージンへの直接的な影響から臨床・財務リーダーの支持を獲得しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:文書作成自動化が収益をリード、キャパシティツールが急増

臨床文書作成自動化は、AI主導の医療ワークフロー最適化市場において2025年の収益の31.24%を占めました。この成長は主に、大規模な実装において文書作成時間を33%〜40%削減できることが実証されたアンビエントスクライブの広範な普及によって牽引されています。これらの高度なツールは、電子健康記録(EHR)内に構造化されたノートを自動生成し、時間外の記録作業を大幅に削減します。これにより、ワークライフバランスが向上するだけでなく、直接的な患者ケアに充てる時間が増加します。文書作成自動化を早期に採用した医療システムは、特にEHRベンダーがネイティブ機能をバンドルする場合に、より迅速なスケーリングを報告しています。このバンドルにより、追加のライセンスコストが排除され、調達プロセスが合理化されます。入院患者キャパシティおよび患者フロー管理ツールは、絶対的な収益規模は小さいものの、2031年にかけて年率23.17%の強力な成長を経験しています。病院は利用率の改善、患者の在院日数の短縮、キャンセルケースの最小化にますます注力しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が支出をリード、外来クリニックが台頭

病院および医療システムは2025年の支出の47.68%を占めました。この支出水準は、深刻な労働力不足、外科系診療ラインからの高い貢献マージン、ONCのHTI-1規則の下でEHRに組み込まれたガバナンス義務と一致しています。これらの機関は、アンビエント・スクライビング、周術期最適化、画像トリアージを標準化しています。このような取り組みはスループットを向上させるだけでなく、臨床医の時間を回復し、収益を守り、バーンアウトを軽減します。主要EHR内のベンダーパートナーシップとマーケットプレイスは、接続を簡素化することでこれらの展開をさらに加速させ、価値実現までの時間を大幅に短縮しています。統合されたトリアージプラットフォームを採用した画像センターおよびサービスラインは、より迅速なケアを提供することで差別化を図り、残業の削減と読影室の効率改善に貢献しています。外来・アウトパシェントクリニックは2031年にかけて年率22.43%で成長する見込みです。この成長は、スケジューリングや事前承認における自動化をますます報酬として評価するバリューベースの契約の下で、小規模な診療所へのリスクシフトによって牽引されています。

展開形態別:クラウドがAPIの俊敏性で優位、ハイブリッドがレガシー統合で台頭

クラウドベースモデルは、AI主導の医療ワークフロー最適化市場において2025年の収益の58.13%を獲得しました。この優位性は、リアルタイムデータ交換を促進するAPIファーストのEHRと支払者APIの義務に起因しています。例えば、主要プラットフォームが提供するプレビルトコネクタと組み込みエージェントは、カスタム統合作業の必要性を排除することで展開タイムラインを大幅に短縮しました。これらの効率化により、文書作成自動化、キャパシティ予測、収益サイクル管理などのツールのオンボーディングが迅速化され、タイムラインが数ヶ月から数週間に短縮されました。ハイブリッドアーキテクチャは2031年にかけてCAGR 24.11%で拡大しています。この成長は主に、画像アーカイブ、収益サイクルプラットフォーム、臨床データストアを同時に移行することに伴う課題によるものです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:NLPがリード、スループット需要の中で最適化エンジンが台頭

自然言語処理(NLP)および大規模言語モデルは、AI主導の医療ワークフロー最適化市場において2025年の収益の36.18%を構成しました。この好調なパフォーマンスは、数千人の医師を対象とした成功したアンビエント・スクライビング試験によって支えられています。これらのNLPツールは文書作成時間を合理化し、時間外の作業負荷を軽減します。さらに、チャットボットインターフェースはトリアージとケアプランの要約において重要な役割を果たし、情報の流れを迅速化します。最適化・シミュレーションエンジンは2031年にかけてCAGR 25.16%で成長する見込みです。この成長は、手術室スケジューリング、病床割り当て、スタッフ配置を強化する強化学習の進歩によって牽引されています。

地域分析

2025年、北米はAI主導の医療ワークフロー最適化市場において収益シェアの42.16%を占めました。この成長は、広範なEHR普及、アンビエント・スクライビングの拡大、および2027年の事前承認API期限が迫っていることによって牽引されました。2025年半ばまでに、主要EHRプロバイダーを利用する米国の病院クライアントの62.6%がアンビエント文書作成ツールを導入しており、主要医療システムにおける広範な普及を示しています。2026年8月の意思決定支援介入義務の実施は、出所、信頼度ラベリング、AIコンテンツのエクスポータビリティへの投資を加速させています。これらの動向は、ガバナンス構造が進化し続ける中で、AI医療ワークフロー最適化市場内でのアンビエント文書作成、周術期最適化、トリアージオーケストレーションの展開を促進しています。

アジア太平洋地域は、中国の一部地域におけるAIトリアージ義務と、インドにおける相互運用可能な健康記録の拡大に支えられ、2031年にかけてCAGR 24.78%で力強く成長する見込みです。中国の保健当局は、第1層都市以外の病院でのAIトリアージ採用を促進しており、画像オーケストレーションと急性期ケアコーディネーションの利用増加を牽引しています。インドでは、アーユシュマン・バーラト・デジタル・ミッションが広範な施設ネットワーク全体で患者連携健康記録を拡大し、文書作成とスケジューリングにおけるAIの有用性を高めています。さらに、インドの民間病院グループは専門医不足に対応するために放射線科AIを展開しており、高件数センターにおけるトリアージの価値提案を強化しています。日本では、規制当局が迅速化された経路を通じて内視鏡および眼科向けのAI対応ツールを承認していますが、診療報酬上の課題とITインフラの制限から、普及はアカデミック機関に集中しています。

競合環境

医療ワークフロー最適化におけるAI市場は、文書作成、画像管理、キャパシティ、周術期、収益サイクルなど多岐にわたるユースケースにより、依然として中程度に分散しています。各ドメインは異なるデータ、ワークフロー、統合を必要とします。EHRベンダーがネイティブスクライブを統合するにつれて、アンビエント文書作成プロバイダーは展開を拡大しており、精度、専門科目のカバレッジ、ガバナンス基準への適合がより重視されています。画像ワークフローのリーダー企業は、高いパフォーマンスと広範なカバレッジを提供しながら、様々な病理にわたる検出を統合することを目指してPACS内にファウンデーションモデルを組み込んでいます。周術期最適化に注力するベンダーは、従来のダッシュボードから、ブロックのリリースやケースの再シーケンシングなどのリアルタイムタスクを実行できるワークフロー実行型のチームメイトへとシフトしています。

EHRプラットフォーム戦略が競合環境を形成しています。マーケットプレイスと組み込みエージェントが統合作業を簡素化し、臨床採用を加速しています。2025年にONCによって認定されたOracle HealthのClinical AI Agentは、文書作成時間と全体的なワークロードの大幅な削減を実証しています。2025年までに、EpicのApp Orchardにはプレビルトコネクタを通じた迅速な展開に対応したAI対応アプリケーションが数百件掲載されました。これらの戦略的進歩は、HTI-1の透明性基準を満たしながら既存のEHRワークフローとシームレスに統合するソリューションへの購買者の選好を高めています。

医療ワークフロー最適化におけるAI産業のリーダー企業

Epic Systems

GE HealthCare

Oracle Health

Siemens Healthineers AG

Microsoft

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:医療品質データ管理の全国的リーダーであるMedisolv, Inc.は、品質報告および臨床レジストリ向けに医療記録から臨床データを取得・構造化する技術を持つHealth Elements AIの買収を発表しました。

- 2026年4月:Ambience Healthcareは、AIを活用して医療システムがケアを提供、調整、改善する方法を根本的に再構築するよう設計された複数年にわたるプラットフォームロードマップを発表しました。

- 2025年10月:Viz.aiは、マルチモーダルのViz Assistプラットフォームを米国の2,000の病院に拡大し、脳卒中、肺塞栓症、大動脈解離のトリアージを統合推論エンジンに統合し、CTAからチーム通知までの時間を73%削減しました。

- 2025年9月:LeanTaaSは、Inova Health Systemが予測アルゴリズムを使用して直前にリリースされた手術室の時間枠の46%を充填したと報告しました。このアルゴリズムはケースの所要時間を予測し、上流の遅延が空きを生じさせた際に外科医にテキストメッセージを送信します。

医療ワークフロー最適化におけるグローバルAI市場レポートの調査範囲

本レポートの調査範囲として、医療ワークフロー最適化におけるAIとは、人工知能(AI)、機械学習、自然言語処理(NLP)を臨床および管理プロセスの自動化、合理化、強化に応用することを指します。これには、手動作業の削減、ボトルネックの解消、効率の改善を目的としたデータ分析が含まれ、例えばスケジューリングの自動化、患者訪問の記録、放射線科ワークリストの優先順位付けなどが挙げられます。

医療ワークフロー最適化におけるAI市場は、アプリケーション別、エンドユーザー別、展開形態別、技術・AIモダリティ別、地域別にセグメント化されています。アプリケーション別では、市場は臨床文書作成自動化、画像ワークフローおよびオーケストレーション、入院患者キャパシティおよび患者フロー管理、手術室スケジューリングおよび周術期最適化、収益サイクルおよび事前承認自動化、その他を含みます。エンドユーザー別では、市場は病院および医療システム、外来・アウトパシェントクリニック、画像センター、外来手術センター、支払者、その他にセグメント化されています。展開形態別では、市場はクラウドベース、オンプレミス、ハイブリッドに分類されています。技術・AIモダリティ別では、市場はNLP/LLM、コンピュータビジョン、最適化・シミュレーション、予測分析、RPAおよびインテリジェントプロセス自動化にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは、上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 臨床文書作成自動化 |

| 画像ワークフローおよびオーケストレーション |

| 入院患者キャパシティおよび患者フロー管理 |

| 手術室スケジューリングおよび周術期最適化 |

| 収益サイクルおよび事前承認自動化 |

| その他 |

| 病院および医療システム |

| 外来・アウトパシェントクリニック |

| 画像センター |

| 外来手術センター |

| 支払者 |

| その他 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| NLP・LLM |

| コンピュータビジョン |

| 最適化・シミュレーション |

| 予測分析 |

| RPAおよびインテリジェントプロセス自動化 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アプリケーション別 | 臨床文書作成自動化 | |

| 画像ワークフローおよびオーケストレーション | ||

| 入院患者キャパシティおよび患者フロー管理 | ||

| 手術室スケジューリングおよび周術期最適化 | ||

| 収益サイクルおよび事前承認自動化 | ||

| その他 | ||

| エンドユーザー別 | 病院および医療システム | |

| 外来・アウトパシェントクリニック | ||

| 画像センター | ||

| 外来手術センター | ||

| 支払者 | ||

| その他 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 技術・AIモダリティ別 | NLP・LLM | |

| コンピュータビジョン | ||

| 最適化・シミュレーション | ||

| 予測分析 | ||

| RPAおよびインテリジェントプロセス自動化 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における医療ワークフロー最適化におけるAI市場の予測規模は?

医療ワークフロー最適化におけるAI市場は、2026年の334億米ドルからCAGR 19.95%で成長し、2031年までに829億米ドルに達する見込みです。

医療ワークフロー最適化におけるAI内で最も急速に拡大しているアプリケーションは何ですか?

入院患者キャパシティおよび患者フロー管理ツールが最も急速に成長しており、病院が利用率の向上と待ち時間の短縮に注力する中、2031年にかけてCAGR 23.17%で拡大しています。

医療ワークフロー最適化におけるAIに最も多く支出しているのは誰で、どの購買グループがより速く成長していますか?

病院および医療システムが2025年の支出の47.68%を占め、外来・アウトパシェントクリニックはCAGR 22.43%でより速く成長しています。

医療ワークフロー最適化におけるAIで最も一般的な展開モデルは何ですか?

クラウドベースの展開が2025年の収益の58.13%を占め、ハイブリッドモデルはレガシー画像管理・収益サイクルの制約からCAGR 24.11%で急速に成長しています。

医療ワークフロー最適化におけるAIの採用をリードしている技術は何ですか?

自然言語処理および大規模言語モデルが2025年の収益の36.18%でリードし、プロバイダーがスループット向上を追求する中で最適化・シミュレーションエンジンがCAGR 25.16%で拡大しています。

医療ワークフロー最適化におけるAIでリードしている地域と最も速く成長している地域はどこですか?

北米が2025年の収益の42.16%でリードし、アジア太平洋地域は政策支援とデジタルヘルスインフラの拡大により2031年にかけてCAGR 24.78%で最も速く成長しています。

最終更新日: