医療コーディングにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

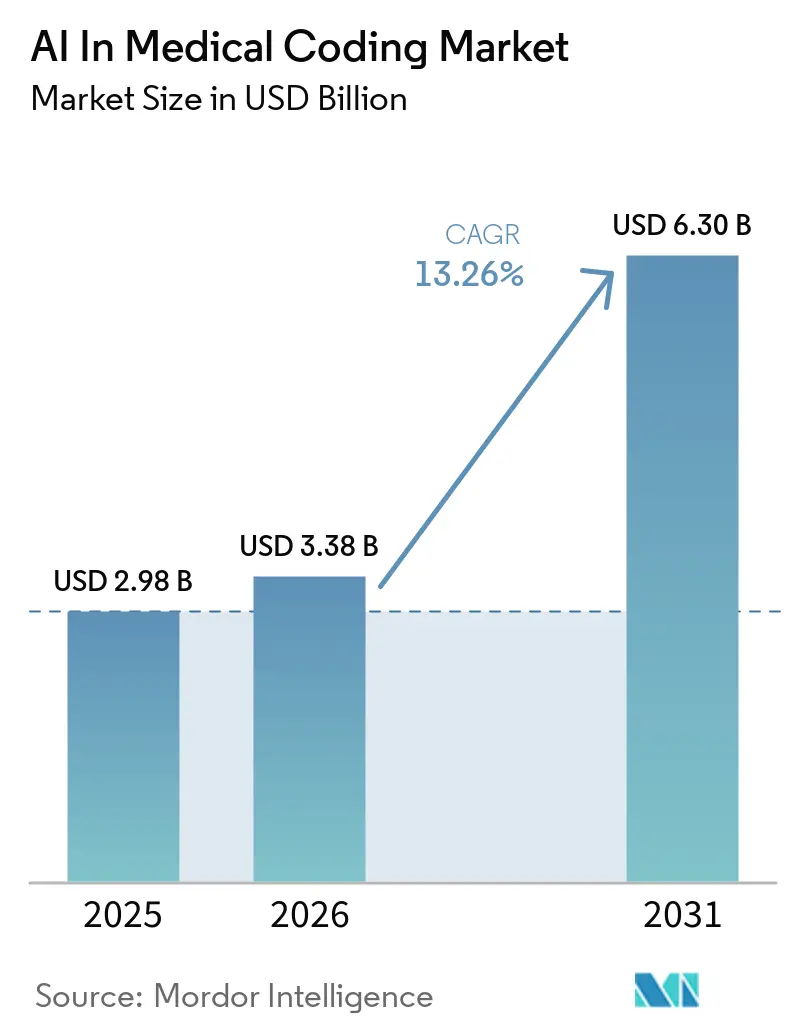

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 6.30 十億米ドル |

| 成長率 (2026 - 2031) | 13.26% CAGR |

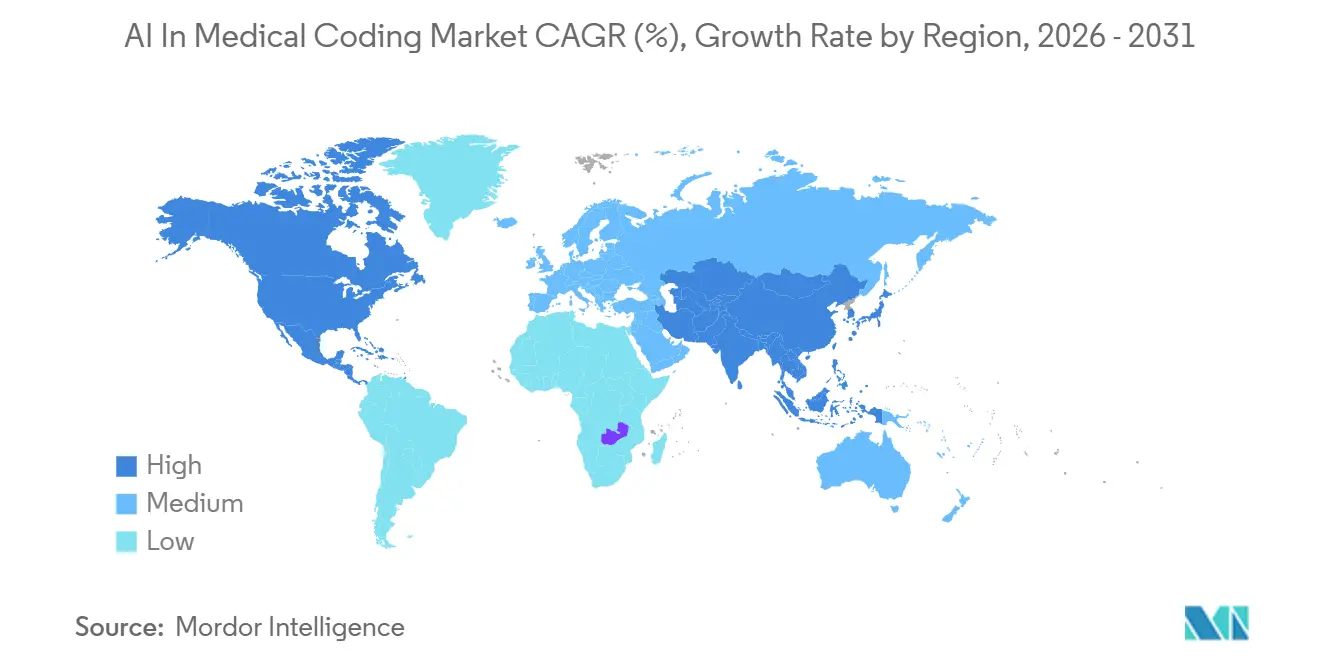

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

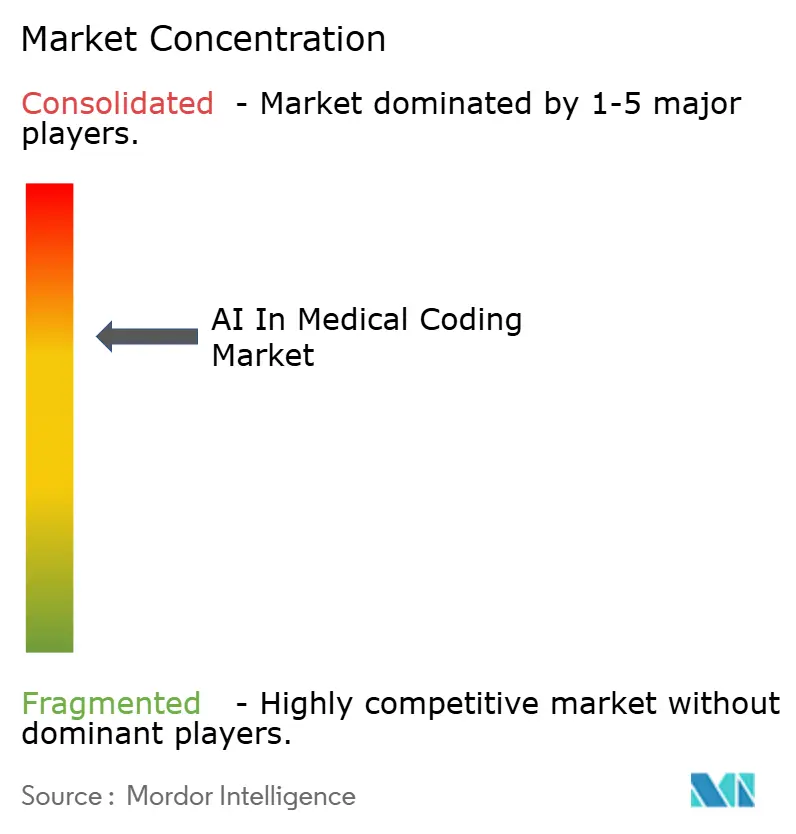

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療コーディングにおけるAI市場分析

医療コーディングにおけるAIソフトウェア市場規模は、2025年の29億8,000万USDから2026年には33億8,000万USDに成長し、2026年~2031年にかけて13.26%のCAGRで2031年までに63億USDに達すると予測されています。コンピュータ支援コーディング(CAC)スイートの主流病院への採用拡大、クラウドGPU推論への依存度の高まり、および価値に基づくケア(バリューベースドケア)の診療報酬規則の厳格化が需要を強化しています。北米は現在、2024年に米国の病院の71%が予測AIを導入し、1年間で5ポイント上昇したことから、市場を支配しています。ICD-11への移行は欧州およびアジア太平洋地域での投資を加速させており、2024年までに72の世界保健機関(WHO)加盟国が新しいコードセットを積極的に展開していました。臨床コーパスでファインチューニングされた大規模言語モデル(LLM)は、入院患者関連グループ(DRG)の上位30件の最多診断において68.1%のトップ1精度を達成し、手動抽象化コストを70%削減しています。2024年2月のChange Healthcareのセキュリティ侵害後のサイバーセキュリティへの懸念から、支払者はコーディングベンダーを多様化し、資本コストの逆風にもかかわらずオンプレミスGPUクラスターの検討を進めています。

主要レポートのポイント

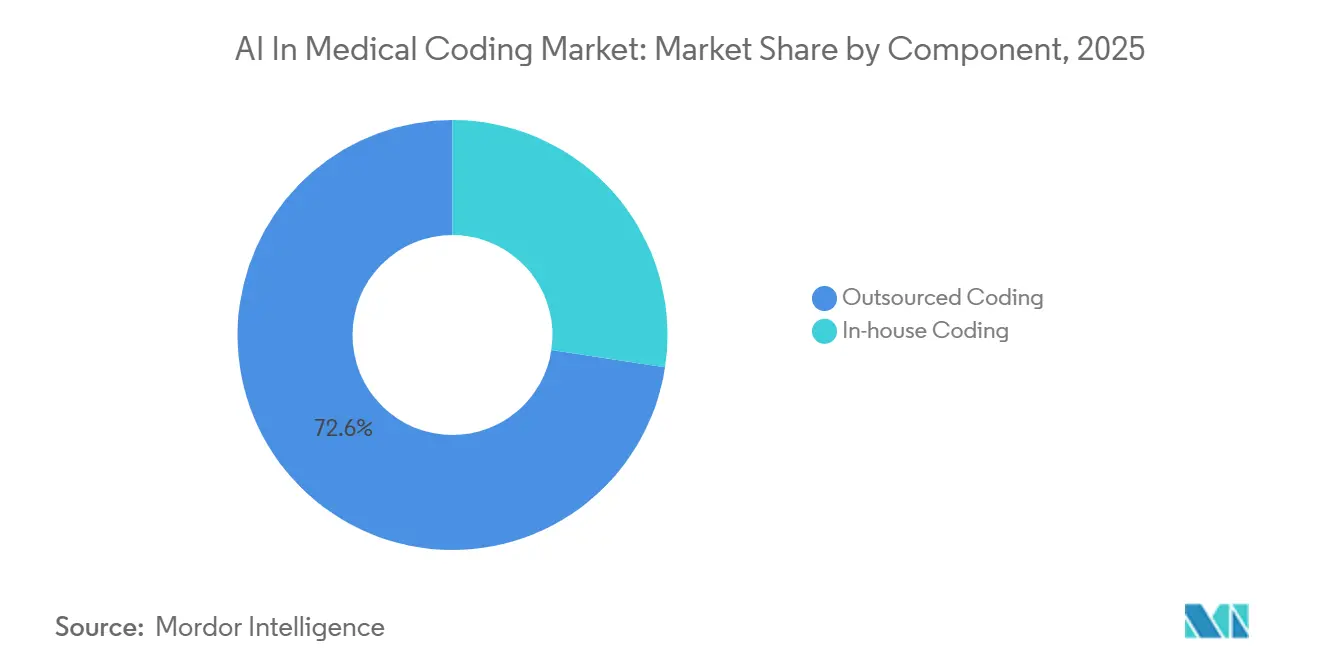

- コンポーネント別では、アウトソーシングコーディングが2025年の医療コーディングにおけるAIソフトウェア市場シェアの72.60%をリードし、2031年にかけて15.45%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドソリューションが2025年の医療コーディングにおけるAIソフトウェア市場規模の53.90%を占め、2031年にかけて15.34%のCAGRで拡大すると予測されています。

- アプリケーション別では、自動コード割り当てが2025年に46.09%を占め、一方で不正検出・コンプライアンス監視が2031年にかけて16.15%のCAGRで最も速い成長軌道を記録しました。

- エンドユーザー別では、医療提供者が2025年に57.90%の収益を保持し、一方で支払者が2031年にかけて15.09%のCAGRで最も速い成長軌道を記録しました。

- 地域別では、北米が2025年に51.42%のシェアを維持し、アジア太平洋地域が2031年にかけて15.63%のCAGRで最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療コーディングにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| CACスイートの 主流病院への採用 | +3.2% | 北米、 欧州 | 短期 (≤2年) |

| 欧州・アジア太平洋における ICD-11移行の圧力 | +2.1% | 欧州、 アジア太平洋、中東・アフリカへの波及 | 中期 (2~4年) |

| 価値に基づくケアの 診療報酬分析 | +2.8% | 北米、 欧州 | 中期 (2~4年) |

| 臨床データに対する GPT-4レベルのLLMファインチューニング | +2.4% | グローバル | 短期 (≤2年) |

| コーディングに流入する アンビエントスクライブデータ | +2.0% | 北米、 アジア太平洋 | 短期 (≤2年) |

| 国家支払者の AIオーディットインセンティブ | +1.8% | 北米、 欧州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

コンピュータ支援コーディングスイートの主流病院への採用

米国の病院における請求自動化の普及率は、CFOが以前にオフショアベンダーに譲渡していた30~40%のマージンを取り戻すことを目指したことで、2023年の36%から2024年には61%に急上昇しました。Kaiser Permanenteで250万回以上使用されたアンビエントドキュメンテーションシステムは、CACエンジンに直接流れ込む構造化ノートを生成し、手動の遅延を排除しました。複数施設を持つ医療システムは現在、クラウドネイティブAIプラットフォームを運用する共有サービスセンターにコーディングを統合しています。学術医療センターはすでに60~70%のエンカウンターを自律的にコーディングしていますが、農村部のサイトはまだ支援型ワークフローに依存しています。このグラデーションは、院内コーディングが2031年にかけてアウトソーシングを上回る成長が予測される理由を強調しています。

欧州・アジア太平洋におけるICD-11移行の圧力

ドイツは2025年1月に入院患者の請求にICD-11を義務付け、病院はコーディングエンジンをアップグレードするか、診療報酬の差し止めリスクを負うことになりました [1]世界保健機関、「ICD-11実施状況」、who.int。インドは2024年にICD-11をアーユシュマン・バーラト・デジタルミッションに組み込み、5億人の患者プールをAPIに対応したクラウドソリューションに開放しました。ICD-11のセマンティック基盤はLLMマッピング精度を向上させ、手動オーバーライドを最大40%削減します。ICD-10にハードコードされたレガシーベンダーは、コードセットの更新を即座にプッシュできるクラウド参入者にシェアを奪われています。アジア太平洋地域の15.63%のCAGRはこのリープフロッグダイナミクスを反映しています。

価値に基づくケアの診療報酬分析の統合

CMS HCC V28モデルは2024年に発効し、コーディングの特異性に結びついた収益リスクを高めました [2]メディケア・メディケイドサービスセンター、「リスク調整データ検証最終規則」、cms.gov。診断のコーディング不足があるメディケアアドバンテージプランは毎月の人頭払いで数百万ドルを失い、一方でコーディング過剰は契約全体にわたる返済外挿を引き起こします。AIプラットフォームはリアルタイムのギャップ分析を組み込み、アップコーディングなしにリスク調整係数(RAF)スコアを8~12%向上させます。したがって、医療支払者は2031年にかけて15.09%のCAGRで最も速く成長するエンドユーザーコホートを代表しています。しかし、2024年2月のChange Healthcareのサイバー攻撃は集中リスクを明らかにし、分散型オーディットツールを提供するライバルへの扉を開きました。

臨床コーパスに対するGPT-4レベルのLLMファインチューニング

MIMIC-IVデータセットでのファインチューニングにより、ICD-10の精度が29.7%から62.6%に向上し、GPT-4派生モデルは現在68.1%のトップ1 DRG精度に達しています。Microsoft-Nuance DAX Copilotはこの機能を使用してエンカウンター中にコードを提案し、チャートあたりの人件費をUSD 3~7からUSD 0.50~1.50に削減します。Oracle HealthはCerner Millenniumに2024年後半に並行機能を組み込みました。推論コストが依然として制約となっており、GPT-4の各呼び出しにはUSD 0.10~0.20のコストがかかるため、小規模病院はローカルGPUスタック上で量子化されたLlama-3モデルを試験運用しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| EU AI法に基づく アルゴリズムバイアスの精査 | -1.5% | 欧州、 北米への波及 | 中期 (2~4年) |

| AIリテラシーを持つ 医療情報管理スタッフの不足 | -1.2% | グローバル、 北米で深刻 | 長期 (≥4年) |

| 独自のEHR データ共有のロックイン | - 0.9% | 北米、 欧州 | 長期 (≥4年) |

| GPUクラウド 推論コストの上昇 | - 0.7% | グローバル、 アジア太平洋・中東・アフリカで深刻 | 短期 (≤2年) |

| 情報源: Mordor Intelligence | |||

アルゴリズムバイアスの規制精査(EU AI法)

2024年8月以降、高リスクの医療意思決定支援システムはサードパーティのバイアス監査に合格するか、最大3,500万ユーロまたは売上高の7%の罰金に直面する必要があります。ベンダーは説明可能性レイヤーを追加しており、これによりサービス開始が6~12ヶ月遅延しています。ドイツのBfArMは2025年に年次監査を義務付ける草案ガイダンスを発行し、コンプライアンスコストを吸収できるリソース豊富な既存企業にシェアを集中させています。

AIリテラシーを持つ医療情報管理スタッフの不足

AHIMA認定コーダーの30%が5年以内に退職を計画しており、AIワークフローを監督する準備ができていると感じているのはわずか23%です。自律コーディングを導入している病院でも、レビュアーがプロンプトエンジニアリングスキルを欠く場合、15~20%のエラー率を引用しています。インドの国家保健局は2025年にAIコーダー認定を開始し、オフショアの人材パイプラインを構築していますが、国内のギャップはまだ埋まっていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:院内プラットフォームへのマージン回収シフト

アウトソーシングコーディングは2025年に医療コーディングにおけるAIソフトウェア市場シェアの72.60%を占め、15.45%のCAGRで拡大すると予測されています。これは病院が歴史的にレコードあたりUSD 2~4を請求するオフショアチームに依存してきたためです。さらに、アンビエントデータとGPT-4エンジンにより、大規模な医療提供システムがチャートあたりUSD 0.50~1.50で70%の自律コーディングを達成できるようになったため、院内オプションも拡大しています。CFOは年間8,000~10,000件のエンカウンターで損益分岐点を計算し、Cleveland Clinicなどの複数施設グループが2024~2025年に内製化を進めています。

対照的に、腫瘍学などの専門分野は、複雑なステージング規則を管理するアウトソーシングコーダーに依然として依存しています。アウトソーシングベンダーはAIスタートアップを買収することで反撃しています。GeBBSは2025年にベンガルールのLLM企業を買収し、オフショアスタッフが機械の提案を検証するハイブリッドモデルを提供しています。2029年まで予測されるHIM退職の波は、医療システムが人材を補充できない場合、外部プロバイダーへの勢いを周期的に戻す可能性があります。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

展開モード別:クラウドがGPUコスト面でリード

クラウドベースの展開タイプは、償却されたGPU推論とサブスクリプション収益に対するベンダーの選好により、2025年に医療コーディングにおけるAIソフトウェア市場規模の53.90%を占めました。月額支出をUSD 3,000~5,000に抑えるリザーブドインスタンス契約により、中規模病院でもモデルが実行可能になっています。オンプレミスソリューションは、厳格なデータ主権規則を満たす義務を負う学術センターや、すでにローカルGPUクラスターに投資しているシステムで存続しています。

欧州ではハイブリッド戦略が台頭しています。アンビエントキャプチャと言語モデリングはベンダークラウドに留まりますが、GDPRを満たすために最終的なコード生成は内部サーバーで行われます。それでも、2026年初頭までにこのパスに従った展開は10%未満でした。アジア太平洋地域の二桁のCAGRは、多くの病院が以前のモバイルバンキング採用曲線を反映して、クラウドコーディングに直接リープフロッグすることを示しています。

アプリケーション別:リスク調整コーディングが最速の成長

自動コード割り当ては依然として収益の大部分を占めていますが、リスク調整コーディングが最高の成長軌道を示しています。階層的状態カテゴリー(HCC)のギャップを埋めるAIオーディットスイートは、2024年のRADV外挿プロトコルの下で支払者が7桁の返還を回避するのに役立っています。リアルタイムの臨床文書改善(CDI)プロンプトと将来のRAFスコアリングを組み合わせたプラットフォームは、特にメディケアアドバンテージで急速に普及しています。

不正検出モジュールは、監察総監室が2024年の出来高払いサービスにおける不適切な支払いとして312億USDを特定し、そのうち40%がコーディングミスに関連していることから、成長において次位にランクされています。事前承認および否認管理機能はスイートを補完していますが、相互運用性のボトルネックが解消されるまで採用は遅れています。欧州のより厳格な透明性規則は、教師なし異常検出アルゴリズムの展開を遅らせ、短期的な収益ポテンシャルを削減しています。

エンドユーザー別:支払者が成長ペースで提供者を上回る

医療提供者は2025年に57.90%の支出シェアを占め、収益サイクルを遅らせる文書バックログを解消する必要性に牽引されました。しかし、医療支払者はメディケアアドバンテージと民間保険会社がオーディットペナルティに対する防御を強化するにつれて、2031年にかけて15.09%のCAGRを示しています。UnitedHealth、Humana、Centeneはそれぞれ2025年の全プラン年度にわたってGPT-4支援リスク調整スイートを展開し、ほぼリアルタイムでコーディング不足を検出することを目指しています。

サードパーティの医療請求会社は、AIコーディングと資格確認および請求編集をバンドルすることで競争していますが、マージン圧力により、より大きな収益サイクルサービスグループへの統合が進んでいます。政府の医療機関は今日では小さなスライスですが、メディケイドおよび退役軍人省での自動化のための資金が緩和されれば、潜在的なアップサイドを代表しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年に71%の予測AI病院普及率と厳格なCMS監査規則を背景に、医療コーディングにおけるAIソフトウェア市場シェアの51.42%を保持しました。カナダのオンタリオヘルスとブリティッシュコロンビアヘルスは2025年に20%の管理コスト削減を目標とするパイロットプログラムを導入し、メキシコのIMSSは1,500サイトをカバーするクラウドCACの入札を発行しました。21世紀治療法はEHRデータサイロの解放を開始しましたが、EpicとOracleは依然として高額なAPI料金を請求しています。

欧州の状況はICD-11移行とEU AI法によって定義されています [3]欧州議会、「人工知能法テキスト」、artificialintelligenceact.eu。ドイツは2025年1月からICD-11コードの送信を病院に義務付け、英国の国民保健サービスは30のトラストにわたるAIコーディングパイロットに5,000万ポンドを充当しました。すでにデジタル先進国である北欧諸国は、厳格なデータローカライゼーション法に準拠するためにエッジ展開を実験しています。南欧はクラウドベースのソリューションに資金を提供するEUデジタルヨーロッパプログラムの助成金を通じて追いついています。

アジア太平洋地域は2031年にかけて最速の15.63%のCAGRを記録すると予測されています。インドはICD-11をアーユシュマン・バーラト・デジタルミッションに組み込み、中国に次ぐ世界最大の単一支払者データセットを解放しました。オーストラリアは2025年7月から公立病院にICD-11を義務付け、中国の第14次五カ年計画はAIコーディングをスマート病院の柱として指定しています。韓国の国民健康保険は2025年にコーディングボットをパイロット運用し、慢性的な医療記録スタッフ不足を緩和しようとしています。東南アジアの新興市場はまだ初期段階ですが、急速なクラウドインフラの整備から恩恵を受けています。

競合状況

市場集中度は中程度です。Microsoft-Nuance、3M(2024年4月にSolventumとしてスピンオフ)、およびUnitedHealthのOptum部門は、確立されたEHRパートナーシップを活用して相当規模のインストールベースを維持しています。Microsoft-Nuance DAX Copilotは2024年3月までに200以上の米国医療システムで稼働し、バンドルされたアンビエントキャプチャとコーディング提案の力を示しています。Solventumの360 Encompassは、クラウド依存を警戒する統合型医療提供ネットワークの間で牽引力を維持しています。

クラウドネイティブの挑戦者、特にEZDI、Dolbey、Streamline Healthは、EpicのロックインをバイパスするオープンAPIを提供することでアカウントを獲得しています。2024~2025年にスクライブ中心のプレーヤーであるAbridgeとSukiへの5,000万USD超の資金調達ラウンドは、コーディング自動化を促進するフロントエンドイノベーションへの投資家の食欲を強調しています。EU AI法に関連するコンプライアンスコストは、年次バイアス監査に資金を提供できる大規模な既存企業を優遇し、欧州での破壊者の拡大を潜在的に停滞させる可能性があります。

技術的差別化は、LLMファインチューニング精度、GPU推論最適化、およびFHIRベースの相互運用性に依存しています。NVIDIA H100チップで動作する量子化8ビットモデルにより、単位計算コストが60%削減され、この恩恵は新しいベンダーによって迅速に製品化されました。既存企業は、迫り来るHIM退職の崖に対処する統合型ワークフォーストレーニングサービスで対抗しており、GeBBSとEZDIはどちらも2025年にクライアント維持を強化するために認定アカデミーを追加しました。

医療コーディングにおけるAI産業リーダー

Optum, Inc.

Oracle Corporation

Solventum

Nuance Communications, Inc. (Microsoft Corporation)

IBM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Oracleは事前承認、コーディング、および請求を自動化するAIアプリケーションスイートを導入し、米国の年間管理コスト節約額として2,000億USDの可能性を謳いました。

- 2025年8月:HandsOn Global Managementは優先株式の発行を通じてAidéo Technologiesの完全支配権を取得し、救急医療および放射線科全体でNLPとリアルタイム分析を使用する自律コーディングプラットフォームを拡大しました。

- 2025年6月:Ambience Healthcareは、複雑なシナリオをテストした18人の臨床専門家によって検証され、ICD-10精度で認定医師を27%上回るAIモデルを発表しました。

グローバル医療コーディングにおけるAI市場レポートの範囲

レポートの範囲によると、医療コーディングにおけるAIには、診断、処置、および臨床文書への標準化された医療コードの割り当てを自動化する人工知能駆動のソリューションが含まれます。これらのソリューションはコーディング精度を向上させ、手動作業を削減し、請求サイクルを加速し、規制コンプライアンスを確保し、医療提供者の収益サイクル効率を高めます。

医療コーディングにおけるAI市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域にセグメント化されています。コンポーネント別では、市場は院内コーディングとアウトソーシングコーディングにセグメント化されています。展開別では、市場はクラウドベース、オンプレミス、およびハイブリッドにセグメント化されています。アプリケーション別では、市場は自動コード割り当て、臨床文書改善(CDI)、リスク調整コーディング、不正検出・コンプライアンス監視、およびその他にセグメント化されています。エンドユーザー別では、市場は医療提供者、医療支払者、医療請求会社、および政府機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| 院内コーディング |

| アウトソーシングコーディング |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 自動コード割り当て |

| 臨床文書改善(CDI) |

| リスク調整コーディング |

| 不正検出・コンプライアンス監視 |

| その他 |

| 医療提供者 |

| 医療支払者 |

| 医療請求会社 |

| 政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | 院内コーディング | |

| アウトソーシングコーディング | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 自動コード割り当て | |

| 臨床文書改善(CDI) | ||

| リスク調整コーディング | ||

| 不正検出・コンプライアンス監視 | ||

| その他 | ||

| エンドユーザー別 | 医療提供者 | |

| 医療支払者 | ||

| 医療請求会社 | ||

| 政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年に向けた医療コーディングにおけるAI市場の成長見通しは?

医療コーディングにおけるAI市場規模は2031年までに63億USDに達し、2026年~2031年にかけて13.26%のCAGRで拡大すると予測されています。

AIコーディングプラットフォームで最も普及している展開モデルは何ですか?

クラウドインストールは2025年に支出の70.13%を占めました。これは共有GPUインフラが初期コストを削減し、アップデートを加速するためです。

最も速い地域成長が期待されるのはどこですか?

アジア太平洋地域は、インド、日本、オーストラリアがICD-11を義務付け、スマート病院イニシアチブに資金を提供するにつれて、2031年にかけて15.63%のCAGRで拡大すると予測されています。

アンビエントスクライブはコーディング自動化をどのように補完しますか?

音声ベースのアンビエントツールは会話を構造化ノートに変換し、CACエンジンに供給することで、請求サイクルを7~10日短縮し、DRG精度を向上させます。

最終更新日: