農業グレード亜鉛化学品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.30 十億米ドル |

| 市場規模 (2031) | 1.8 十億米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業グレード亜鉛化学品市場分析

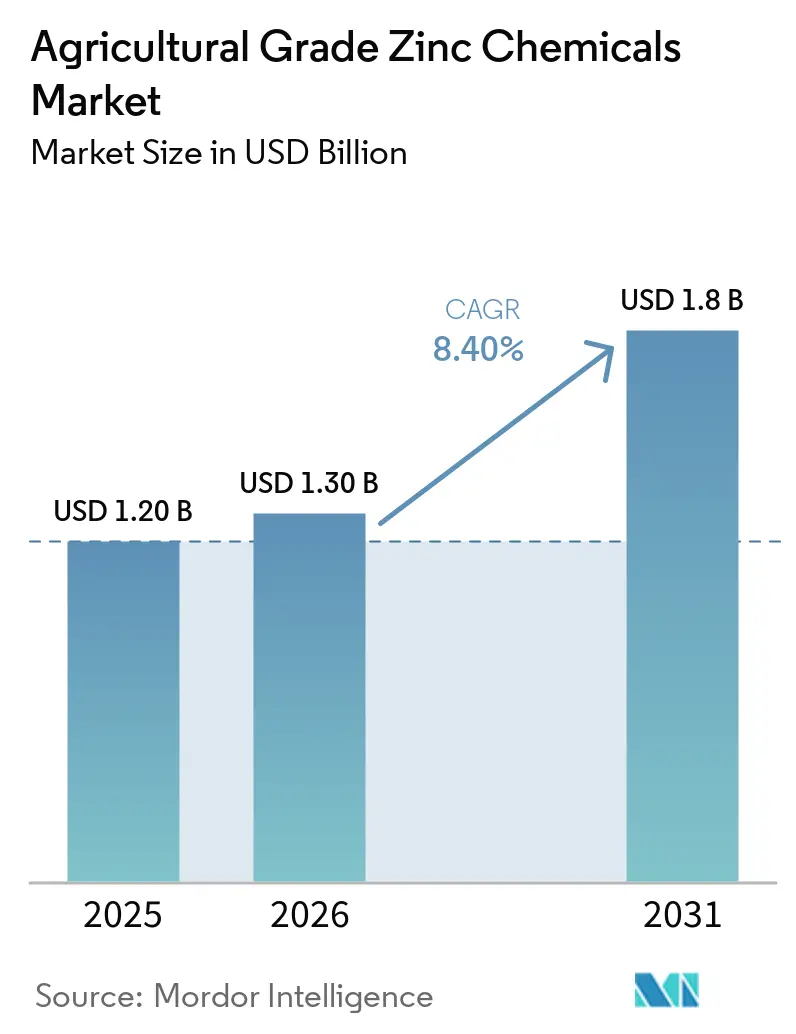

農業グレード亜鉛化学品市場規模は、2025年の12億USDから2026年には13億USDへと成長し、2026年~2031年にかけてCAGR 8.4%で推移し、2031年までに18億USDに達すると予測されています。栄養素欠乏検査プログラムの拡充、精密農業プラットフォームの加速、および大規模穀物生産国政府による新たな補助金配分が、亜鉛を任意投入物から均衡施肥の主流成分へと転換させています。肥料ブレンダーは、インドの2026年1月の補助金インセンティブに準拠するため、複合NPKグレードに硫酸亜鉛一水和物を組み込んでいる一方、北米および欧州の農家は可変施肥技術に対応した液体およびキレート形態へと移行しています。Hindustan ZincおよびMosaic Companyによる地域的な生産能力増強が供給安全性を高めていますが、欧州連合の厳格な品質基準を目指す生産者にとって、輸入低カドミウム精鉱は依然として不可欠です。亜鉛製品とデータ活用型アドバイザリーサービスを組み合わせるサプライヤーは、顧客リーチを拡大し、採掘亜鉛価格の変動に対してマージンを守っています。

主要レポートの要点

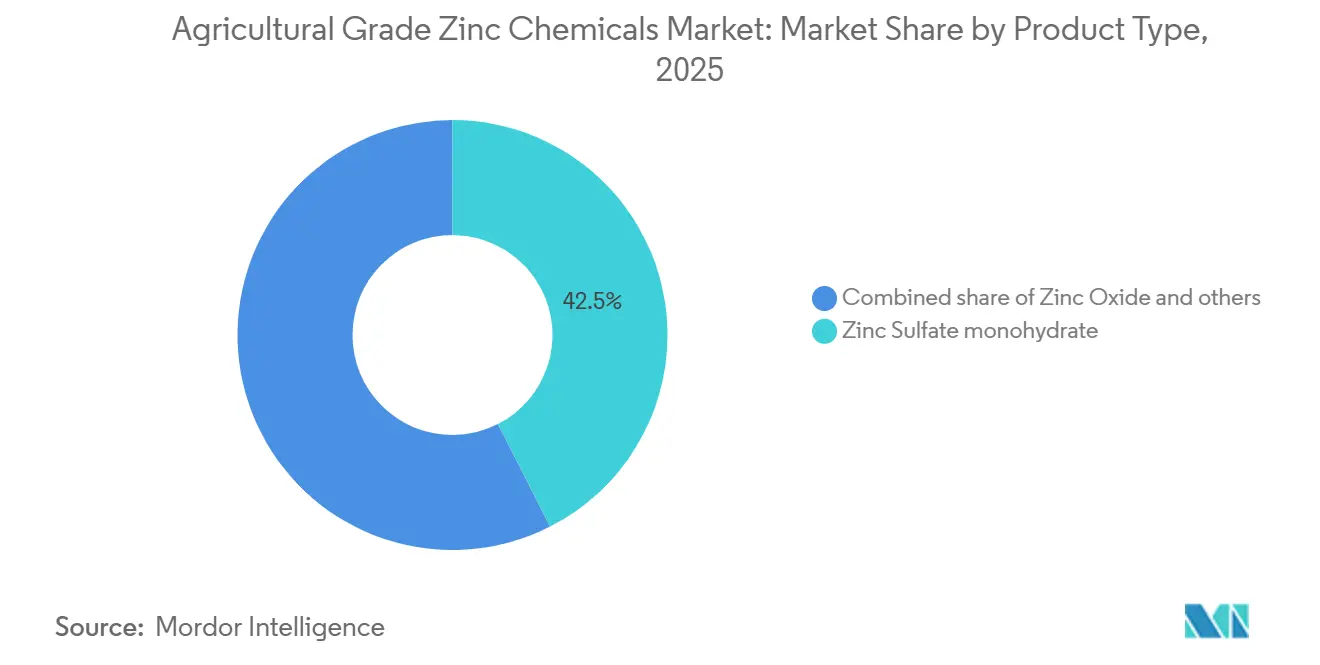

- 製品タイプ別では、硫酸亜鉛一水和物が2025年の農業グレード亜鉛化学品市場シェアの42.5%を占め最大シェアを保持しており、一方でキレート亜鉛は製品タイプ内において2026年から2031年にかけて最速のCAGR 12.8%を記録すると予測されています。

- 用途別では、肥料ブレンドが2025年の農業グレード亜鉛化学品市場において最大の58.0%のシェアを占めており、一方で土壌改良は用途内において2026年から2031年にかけて最速のCAGR 11.7%を記録すると予測されています。

- 形態別では、粒状製品が2025年に最大の47.0%のシェアを獲得しており、一方で液体製剤は2026年から2031年にかけて最速のCAGR 12.9%を達成すると見込まれています。

- 作物タイプ別では、穀物・雑穀が2025年に最大の41.5%のシェアを占めており、一方で油糧種子・豆類は作物タイプ内において2026年から2031年にかけて最速のCAGR 10.4%で拡大する見通しです。

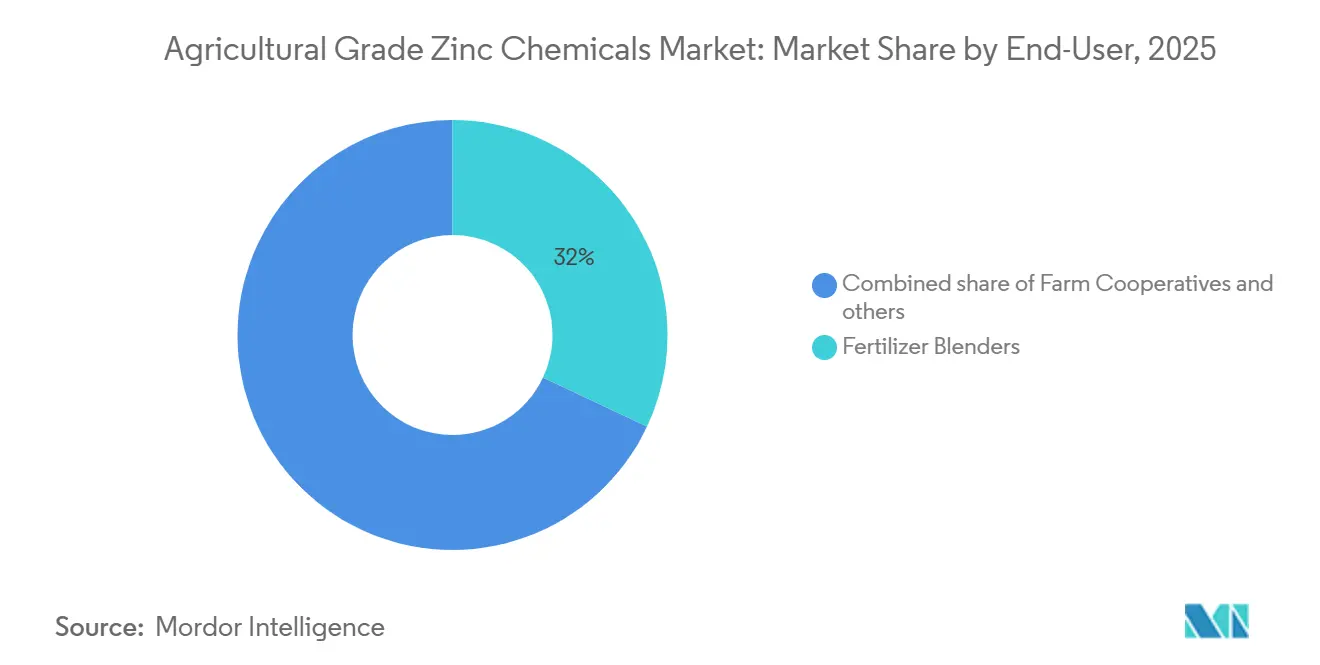

- エンドユーザー別では、肥料ブレンダーが2025年の農業グレード亜鉛化学品市場シェアの35.2%を占め最大シェアを保持しており、一方で農業協同組合は2026年から2031年にかけて最速のCAGR 11.5%を記録する見込みです。

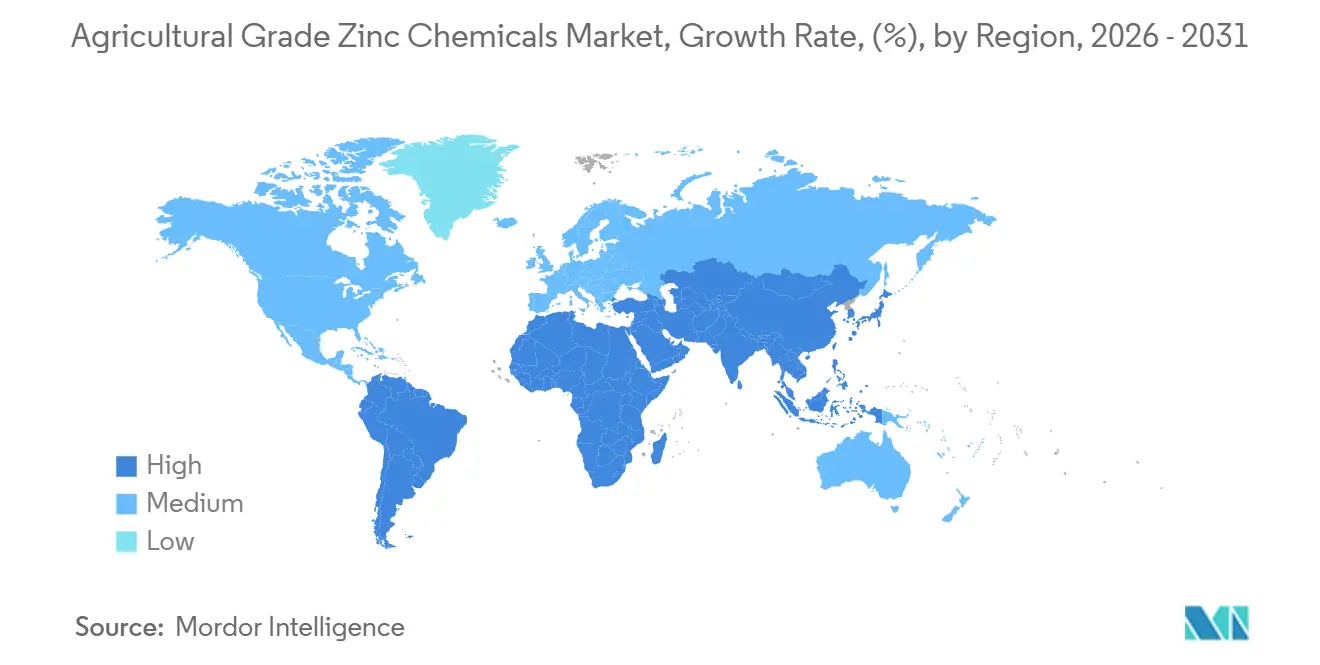

- 地域別では、アジア太平洋が2025年の農業グレード亜鉛化学品市場シェアの最大38.6%を占めており、一方でアフリカは2026年から2031年にかけて最速のCAGR 10.5%を経験すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業グレード亜鉛化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 微量栄養素欠乏に関する啓発キャンペーン | +1.8% | インド、中国、エチオピア、ケニア、ナイジェリア | 中期(2~4年) |

| 精密農業による栄養素マッピングの採用 | +1.5% | 米国、カナダ、フランス、ドイツ、中国 | 短期(2年以内) |

| 亜鉛強化肥料に対する政府補助金 | +1.4% | インド、ブラジル、ベトナム、ザンビア | 中期(2~4年) |

| ナノキレート亜鉛葉面散布剤の商業的発売 | +1.2% | 米国、スペイン、日本、インド | 長期(4年以上) |

| 制御放出コーティングへの亜鉛の統合 | +0.9% | 米国、オーストラリア、日本、韓国 | 長期(4年以上) |

| 亜鉛吸収を促進する土壌マイクロバイオーム溶液 | +0.6% | ブラジル、インド、ケニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

微量栄養素欠乏に関する啓発キャンペーン

国家プログラムが農地土壌における亜鉛の広範な不足を明らかにし、検査結果を政策的義務へと転換しています。インドの土壌健康カード制度は2025年に調査対象地区の49%で亜鉛欠乏を発見し、州による亜鉛強化肥料の調達を促進しました[1]出典:インド政府、「土壌健康カードポータル」、soilhealth.dac.gov.in。エチオピアは2025年に小麦およびテフの欠乏地帯230万ヘクタールをマッピングし、国際肥料開発センターと連携して協同組合への硫酸亜鉛供給を実施しました。2024年7月にNature Foodに掲載されたメタ分析では、1ヘクタール当たり10~20キログラムの硫酸亜鉛を施用した場合、穀物の亜鉛含量が30~50%向上し、費用便益比が2.5を超えることが報告されました。普及指導員は現在、収量重視の施肥計画において亜鉛を窒素・リンと並ぶ優先事項として位置づけています。その結果、ブレンダーは農業グレード亜鉛化学品市場における持続的な数量成長を見込んでいます。

精密農業による栄養素マッピングの採用

可変施肥プラットフォームは、衛星画像、収量履歴、および土壌電気伝導度を重ね合わせて亜鉛のホットスポットを特定します。米国農務省経済調査局は2025年にトウモロコシおよび大豆の作付面積の18%での採用を記録し、2023年以降7ポイント上昇しました[2]出典:米国農務省経済調査局、「精密農業の採用」、ers.usda.gov 。精密機器向けの欧州補助金プログラムがフランスおよびドイツでも同様の普及を促進し、GPS誘導散布機がリアルタイムで亜鉛の流量を調整しています。精密農業は液体およびキレート製剤を優先します。これらの製剤は少量でも正確に計量でき、リン酸との拮抗作用を回避できるためです。記録されたデータ履歴は農家が環境監査要件を満たすのにも役立ち、需要の持続性を高めています。総じて、精密農業の実践は農業グレード亜鉛化学品市場にデータ主導の需要を注入しています。

亜鉛強化肥料に対する政府補助金

信用供与および払い戻し制度が強化ブレンドの初期コストプレミアムを中和しています。インドは2026年1月に1メートルトン当たりINR 500(USD 6)のインセンティブを設定し、複合肥料メーカーが人気のリン酸二アンモニウムブレンドに硫酸亜鉛を統合するよう促しました[3]出典:化学・肥料省、「ラビ2025-26年の栄養素ベース補助金率」、fert.nic.in 。ブラジルの2025年~2026年プラノ・サフラは低金利の微量栄養素信用として BRL 21億(USD 4億2,000万)を提供し、マトグロッソ州の大豆地帯での利用が急増しました(gov.br)。ザンビアは2025年に30万人の小規模農家に補助金付き亜鉛肥料を配布し、国内需要を倍増させました。これらの措置は農家の回収期間を短縮し、加工業者に最低限の引き取り量を保証します。補助金に連動した数量が農業グレード亜鉛化学品市場規模のベースライン成長を支えています。

ナノキレート亜鉛葉面散布剤の商業的発売

ナノメートルスケールのキレートは葉のクチクラを迅速に通過し、バルク硫酸塩の2~3倍の生物学的利用能を提供します。2026年3月のScientific Reports誌の論文では、アルギン酸塩コーティングナノ粒子を砂質壌土に施用した場合、亜鉛利用効率が45%向上することが確認されました。Precision Labsは2025年に米国のトウモロコシ農家向けにナノ亜鉛種子コーティングを発売し、インドの農業協同組合IFFCOは2025年に1,000ppmのナノ亜鉛葉面液体製剤を発売しました。カリフォルニア州のアーモンドおよびフロリダ州の柑橘類生産者は、葉内濃度を1キログラム当たり25ミリグラム以上に維持するために40~60%のプレミアムを支払っています。商業的な牽引力は高付加価値の園芸分野で最も強いですが、穀物プログラムも生物強化のための穀物亜鉛含量向上を目的とした分割葉面散布のテストを開始しています。これらのアーリーアダプターが農業グレード亜鉛化学品産業の特殊分野を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 採掘亜鉛鉱石の価格変動 | -1.1% | 中国、ペルー、オーストラリアに強い影響を持つグローバル | 短期(2年以内) |

| 重金属残留物に関する厳格な規制 | -0.8% | 欧州連合、米国、輸出志向のアジア | 中期(2~4年) |

| 七水和物結晶化装置のサプライボトルネック | -0.5% | 米国、ベルギー、カナダ | 中期(2~4年) |

| キレートのコスト対収量に関する農家の認識 | -0.7% | サハラ以南アフリカ、南アジア、アンデス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採掘亜鉛鉱石の価格変動

スポット亜鉛価格は、中国の製錬所の操業縮小および主要鉱山での労働争議により、2025年に1メートルトン当たりUSD 2,400~3,200の間で変動しました。硫酸亜鉛の加工マージンは含有亜鉛1メートルトン当たりUSD 150~250が平均であるため、鉱石価格が10%上昇すると、ヘッジ手段を持たない商社の粗利益の4分の1が削減される可能性があります。Old Bridge Chemicalsは、肥料販売価格よりも鉱石コストの上昇が速かったため、2025年の収益が低下したと報告しました。一方、Hindustan Zincは自社製錬所の統合によって変動を相殺し、2025年9月にUSD 2億1,600万の肥料工場を発表しました。持続的な価格変動は独立系加工業者の能力拡大を抑制し、農業グレード亜鉛化学品市場の供給弾力性を制限しています。

重金属残留物に関する厳格な規制

欧州連合規則2019/1009は肥料中のカドミウムを1キログラム当たり20ミリグラムに制限しており、生産者はプレミアム低カドミウム精鉱を調達するか精製装置を設置することを余儀なくされています。コンプライアンス対応のアップグレードには1メートルトン当たりUSD 50~80のコストがかかり、中国およびインドの輸出業者のマージンを圧迫しています。米国環境保護庁の検査は品質保証費用を8~12%増加させます。ドイツおよびフランスのバイヤーは認証済み低カドミウム硫酸亜鉛に対して最大8%の価格プレミアムを支払っています。この追加コストが価格に敏感な農家の採用を狭め、農業グレード亜鉛化学品産業内の供給選択肢を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:一水和物の優位性がキレートの台頭に直面

硫酸亜鉛一水和物は、1メートルトン当たりUSD 1,200~1,400という手頃な工場渡し価格とNPKブレンドラインとの汎用的な互換性を背景に、2025年の農業グレード亜鉛化学品市場シェアの42.5%を確保しました(業界価格データ)。このセグメントは、最低亜鉛配合率を規定する継続的な政府義務から恩恵を受けています。キレート亜鉛は数量ベースでは10%未満ですが、高pH土壌での安定した吸収を重視するプレミアム園芸および可変施肥農業により、2026年~2031年にかけて最速のCAGR 12.8%を達成する軌道にあります。七水和物は欧州で保管安定性が重視されることから約18%のシェアを維持していますが、結晶化装置の不足により新規能力の増強が妨げられています。酸化亜鉛は約15%で、飼料製剤に集中しています。

将来を見据えた製品戦略はコモディティと特殊品の二つの方向性に分かれています。Zinc NacionalおよびOld Bridge Chemicalsなどの一水和物生産者は、欧州バイヤーが求める低カドミウム目標を達成するために精製工程を追加しています。ICL Groupが支援するキレートイノベーターは、投与量を40~60%削減できるアルギン酸塩封入の特許を申請しています。現在2%未満のナノキレートは、カリフォルニア州のアーモンドおよびインドの野菜でパイロット試験が行われており、小さなベースから三桁の需要成長を示しています。制御放出粒剤はポリマーコーティングと一水和物を組み合わせて高付加価値の温室作物向けに使用されていますが、広大な穀物農地への普及にはコストが障壁となっています。この分裂は農業グレード亜鉛化学品市場における進化するパターンを浮き彫りにしており、低コストの一水和物が数量を担い、キレートが価値を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:肥料の優位性と土壌改良の急成長

肥料ブレンドは2025年の農業グレード亜鉛化学品市場規模の最大58.0%のシェアを占めており、公的補助金制度が栄養素基準を満たす購入を払い戻しています。ブレンダーはインドの支払いインセンティブを活用するために重量比0.5~1.0%の硫酸亜鉛を配合しており、ベトナムおよびエチオピアでも同様の政策が採用されています。土壌改良は第2位にランクされており、米国グレートプレーンズおよびオーストラリアのアルカリ性土壌において1ヘクタール当たり10~25キログラムの目標散布・混和率に牽引され、2026年~2031年にかけて最速のCAGR 11.7%を達成すると予測されています。限られたシェアしか占めていない種子処理は、初期活力を高めるナノ亜鉛コーティングを採用する大規模なトウモロコシおよび大豆農場の間で注目を集めています。飼料および作物保護は、合計で相当な潜在性を持ちながらも、多様化の機会を提供しています。

用途の選好は技術と流通の現実を反映しています。アフリカの土壌健康プログラムは協同組合を通じて単独の硫酸亜鉛を配布し、改良材の使用を支援しています。北米の可変施肥機は窒素と液体亜鉛を組み合わせたブレンド対応スケジュールを優先し、1ヘクタール当たりUSD 8~12の一回通過節約を実現しています。ブラジルでは、Mosaic Companyが2025年のパルメイランテ工場からの新しい肥料ラインで亜鉛と有益な微生物を共同包装しています。葉面散布は穀物の穀粒亜鉛を40%向上させることができるサブセグメントとして台頭しており、点滴灌漑システムによって支援されています。これらのダイナミクスが肥料の優位性を維持しながら、農業グレード亜鉛化学品市場を拡大する成長ポケットを育成しています。

形態別:粒状の既存優位性と液体の勢い

粒状形態は2025年に47.0%のシェアで首位を占めており、これはグローバルなブレンドインフラがバルク乾燥投入物向けに調整されているためです。粒状形態は湿潤な熱帯港での保管性に優れ、取り扱い中の粉塵発生を抑えます。液体亜鉛製剤は最も成長の速いセグメントであり、2026年~2031年にかけてCAGR 12.9%を記録し、灌漑果物・野菜の液肥施用および中西部のトウモロコシにおける可変施肥サイドドレス機と連動しています。粉末製品はシンプルなドラムミキサーを使用する南アジアのリソース制約のあるブレンダーにサービスを提供しながら約35%のシェアを維持していますが、不均一な分散が品質上の苦情を引き起こしています。ハイブリッドペーストおよびゲルは特殊温室用途のパイロット段階にあります。

ポートフォリオの変化は施用技術を反映しています。Yara Internationalは2025年にアルゼンチンでパンパス農地のアルカリ性土壌に対応するために亜鉛強化粒状NPKを導入しました。Indorama Venturesは計画中のエジプト複合施設において2026年4月に液体硫酸亜鉛ラインを開設する計画を発表し、中東の点滴灌漑ハブを対象としています。カリフォルニア州の野菜農家は点滴ラインを通じて5~10%の亜鉛溶液を注入し、均一な吸収と労働節約を報告しています。アフリカでの地域ブレンドアップグレードが多国間銀行の資金援助を受けた造粒設備を追加するにつれ、粉末シェアは低下すると予測されています。形態間の競争が農業グレード亜鉛化学品市場のマルチチャネルの性質を強化しています。

作物タイプ別:穀物が需要を支え、油糧種子が成長を牽引

小麦、米、トウモロコシを含む穀物・雑穀は2025年の農業グレード亜鉛化学品市場において最大の41.5%のシェアを占めており、亜鉛欠乏が10~20%の目に見える収量損失を引き起こし、政府が主食の安全保障を優先しているためです。油糧種子・豆類は、ブラジルおよびアルゼンチンの大豆農家が窒素固定を維持するために施肥プログラムに亜鉛を統合するにつれ、2031年までに最速のCAGR 10.4%を達成する軌道にあります。果物・野菜農家は高付加価値の果樹園および温室における着果不良や小果実の矯正のためにキレートおよびナノ形態を採用しました。綿花、サトウキビ、飼料作物は局所的ではあるが一貫した亜鉛反応を示しながら残りを構成しています。

輪作が使用強度に影響を与えています。大豆の作付面積は土壌リン酸レベルが高いほど微量栄養素の固定が悪化するため、継続的な亜鉛施用が必要です。インド・ガンジス平野の小麦農家は、2026年1月のフィールドトライアルで複合施用による穀粒亜鉛の32%向上が示された後、鉱物と有機亜鉛の統合戦略へと移行しています。カリフォルニア州の柑橘類農園は葉組織の閾値を維持するために年3回葉面キレートを施用しています。テキサス州の綿花は欠乏に起因する蕾の脱落を避けるために播種前の施肥時に粒状亜鉛を施用しています。多様化した農業システムの普及が農業グレード亜鉛化学品産業の堅調な成長を支えています。

エンドユーザー別:ブレンダーが主導し、協同組合が加速

肥料ブレンダーは2025年に最大の35.2%のシェアを保持し、バルクの一水和物または七水和物を購入して地域の土壌プロファイルに合わせてカスタム混合しています。Yara、Nutrienなどの統合農業資材メーカーは生産から小売チャネルまでを管理することで28%を占めています。ドナープログラムおよびグループ購買に支援された農業協同組合は、2026年~2031年にかけてCAGR 11.5%を達成する見通しであり、特に協同組合ネットワークが現在ほとんどのトウモロコシ小規模農家に到達している東アフリカで顕著です。米国およびアルゼンチンの大規模個人農家はトート容量で亜鉛を直接調達しており、研究機関および特殊コンサルタントが残りを構成しています。

戦略的合併がチャネルの影響力を強化しています。ICL Groupの2024年7月のCustom Ag Formulatorsの買収により、米国の15のブレンド工場と8,000の農場顧客がそのフットプリントに加わりました。デジタル農業スタートアップが処方箋亜鉛パックサイズを農家に直接出荷し、小さいながらも成長するニッチを切り開いています。ザンビアおよびケニアの協同組合フィードループは亜鉛肥料を信用保険と組み合わせて普及を促進しています。融資と農学的アドバイスを統合する商社は高い顧客維持率とクロスセルの可能性を示しています。顧客の多様性が農業グレード亜鉛化学品市場の数量を維持しリスクを緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の農業グレード亜鉛化学品市場において最大の38.6%のシェアを維持しており、インドの2026年1月の亜鉛強化肥料に対する1メートルトン当たりINR 500(USD 6)の払い戻し補助金によって支えられています。中国の強力な省レベルの義務とHindustan Zincの能力増強が地域の自給率を高め、需要を安定させています。アフリカは2026年~2031年にかけて最速のCAGR 10.5%を記録すると予測されており、エチオピア、ケニア、ナイジェリアにおけるドナー資金による土壌健康プログラムが普及ガイドラインに亜鉛施用を組み込んでいます。内陸ブレンド工場の拡大と協同組合流通の増加が、物流上の制約にもかかわらずアフリカの成長モメンタムを支えています。

欧州、北米、南米は精密農業と特殊製品の普及によって形成された安定した需要プロファイルを示しています。欧州のカドミウム制限は、適合精鉱から調達された低不純物硫酸亜鉛のプレミアム層を生み出しています。北米の農家は亜鉛をサイドドレス窒素溶液と統合する液体および可変施肥施用を好みます。南米では、Mosaic Companyの2025年ブラジルの微量栄養素施設が大豆およびトウモロコシ農家のリードタイムを短縮しており、中東の需要はIndorama Venturesのエジプトコンプレックスとオセアニアのアルカリ性小麦土壌への亜鉛施用を中心に構築されています。

地域固有の補助金制度、能力拡張、および進化する農学的実践が購買者基盤を拡大し、供給の回復力を向上させています。アジア太平洋の生産者は欧州の輸入基準を満たすために精製に投資しており、低カドミウム製品をプレミアム市場に振り向ける可能性があります。アフリカ政府は亜鉛と信用・アドバイザリーサービスを組み合わせた協同組合ブレンドユニットの拡大を計画しており、小規模農家の採用を促進しています。これらの取り組みが合わさって、世界の農業グレード亜鉛化学品の対象市場を拡大し、堅調な成長を持続させると見込まれています。

競合環境

上位5社は2025年に中程度のシェアを占めており、農業グレード亜鉛化学品市場における中程度の集中度を確認しています。Zinc Nacionalはモンテレイの農業グレード硫酸亜鉛一水和物専用ラインを通じてこの集合的な地位を支え、北米および南米全体への長期契約を供給しています。EverZincはベルギーの酸化亜鉛資産を活用して欧州の飼料および肥料需要を確保しながら、2025年のプライベートエクイティ買収後に資金調達した能力増強を追求しています。両リーダーは採掘亜鉛の価格変動からマージンを守るために低カドミウム投入物と後方統合を優先しています。

Old Bridge Chemicalsはニュージャージー州の精製所から亜鉛金属精製と一水和物結晶化を組み合わせることで国内リーチを拡大し、米国のブレンダーに一貫した純度を確保しています。Yara Internationalはアルゼンチンで亜鉛強化NPKブレンドを製剤化し、可変施肥アドバイザリーサービスと液体微量栄養素パッケージを共同販売しています。Nutrienはコアのコーンベルト地域をカバーする小売フットプリントとデジタル農学プラットフォームを通じて特殊亜鉛ブレンドを拡大しています。これら3社はコモディティ数量を追うのではなくチャネルアクセスを深め、差別化された価値提案を強化しています。

能力増強、的を絞った買収、および技術パートナーシップが市場機会を拡大する見通しです。主要プレーヤーは新しい結晶化装置を稼働させ、ナノキレート特許を採用し、亜鉛吸収効率を高めるための微生物溶液を統合しています。農場向けアドバイザリーバンドルや協同組合融資などの川下への動きは、施用率を高めながら顧客ロイヤルティを固めることを目的としています。これらの戦略が総合的に市場カバレッジを拡大し、2026年~2031年の期間にわたって農業グレード亜鉛化学品の持続的な拡大を支援すると見込まれています。

農業グレード亜鉛化学品産業リーダー

Zinc Nacional S.A. de C.V.

EverZinc Belgium NV

Old Bridge Chemicals, Inc.

Yara International ASA

Nutrien Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Indorama Venturesはエジプトのアイン・ソフナにUSD 5億2,500万の統合肥料複合施設を発表し、中東および北アフリカへの輸出向け液体硫酸亜鉛ラインを含む予定です。この追加能力は地域のサプライチェーンを短縮し、液体製剤の採用を加速させ、灌漑農場全体での農業グレード亜鉛化学品の需要を高める見込みです。

- 2025年7月:Mosaic Companyはブラジルのパルメイランテに年間能力100万メートルトンのUSD 8,400万の微量栄養素ブレンド工場を開設しました。この施設は大豆およびトウモロコシ農家向けの亜鉛強化NPKの地域供給を増加させ、南米全体での農業グレード亜鉛化学品の需要成長を強化しています。

- 2024年7月:ICL GroupはCustom Ag FormulatorsをUSD 6,000万で買収し、米国コーンベルト全体に15のブレンドサイトを追加しました。拡大したフットプリントは特殊亜鉛製品のラストマイル流通を強化し、大規模な畑作農場へのプレミアム農業グレード亜鉛化学品のより深い浸透を支援しています。

世界の農業グレード亜鉛化学品市場レポートの調査範囲

農業グレード亜鉛化学品は、硫酸亜鉛、酸化亜鉛、EDTAキレート亜鉛などの特定の亜鉛化合物であり、肥料および微量栄養素補助剤として使用されます。これらの化学品は土壌および作物の亜鉛欠乏に対処し、収量を改善し、ストレスに対する植物の抵抗性を高めます。農業グレード亜鉛化学品市場は、製品タイプ別(一水和物、七水和物、キレート、酸化物、その他)、用途別(肥料、飼料、作物保護、土壌改良、種子処理)、形態別(粉末、粒状、液体)、作物タイプ別(穀物、油糧種子、果物・野菜、その他)、エンドユーザー別(ブレンダー、メーカー、協同組合、農家、その他)、地域別に区分されています。市場予測は金額ベース(USD)で表示されています。

| 硫酸亜鉛一水和物 |

| 硫酸亜鉛七水和物 |

| キレート亜鉛(EDTA、DTPA) |

| 酸化亜鉛 |

| その他 |

| 肥料 |

| 動物飼料 |

| 作物保護 |

| 土壌改良 |

| 種子処理 |

| 粉末 |

| 粒状 |

| 液体 |

| 穀物・雑穀 |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他 |

| 肥料ブレンダー |

| 農業資材メーカー |

| 農業協同組合 |

| 個人農家 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 硫酸亜鉛一水和物 | |

| 硫酸亜鉛七水和物 | ||

| キレート亜鉛(EDTA、DTPA) | ||

| 酸化亜鉛 | ||

| その他 | ||

| 用途別 | 肥料 | |

| 動物飼料 | ||

| 作物保護 | ||

| 土壌改良 | ||

| 種子処理 | ||

| 形態別 | 粉末 | |

| 粒状 | ||

| 液体 | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他 | ||

| エンドユーザー別 | 肥料ブレンダー | |

| 農業資材メーカー | ||

| 農業協同組合 | ||

| 個人農家 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

農業グレード亜鉛化学品市場の2031年の予測値はいくらですか?

農業グレード亜鉛化学品市場規模は2031年までにUSD 18億に達し、2026年~2031年にかけてCAGR 8.4%で拡大すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

硫酸亜鉛一水和物が2025年の農業グレード亜鉛化学品市場シェアの最大42.5%を占めています。

形態別で最も成長の速いセグメントはどれですか?

液体製剤は2026年~2031年にかけて最速のCAGR 12.9%で成長すると予測されています。

アフリカが魅力的な成長地域と見なされる理由は何ですか?

ドナー支援による土壌健康プログラムと新しいブレンド能力が、2026年~2031年にかけてアフリカで最速のCAGR 10.5%を牽引すると見込まれています。

規制が欧州の製品仕様にどのような影響を与えていますか?

欧州連合のカドミウム制限が適合精鉱から調達されたプレミアム低カドミウム硫酸亜鉛への需要を押し上げており、コンプライアンスコストを増加させる一方で価格プレミアムの機会を開いています。

市場における垂直統合を示す戦略的動向の例は何ですか?

Hindustan Zincが2025年に発表したINR 1,800クロール(USD 2億1,600万)の統合硫酸亜鉛工場への投資は、製錬から肥料生産までの垂直統合を示しています。

最終更新日: