農業用キレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

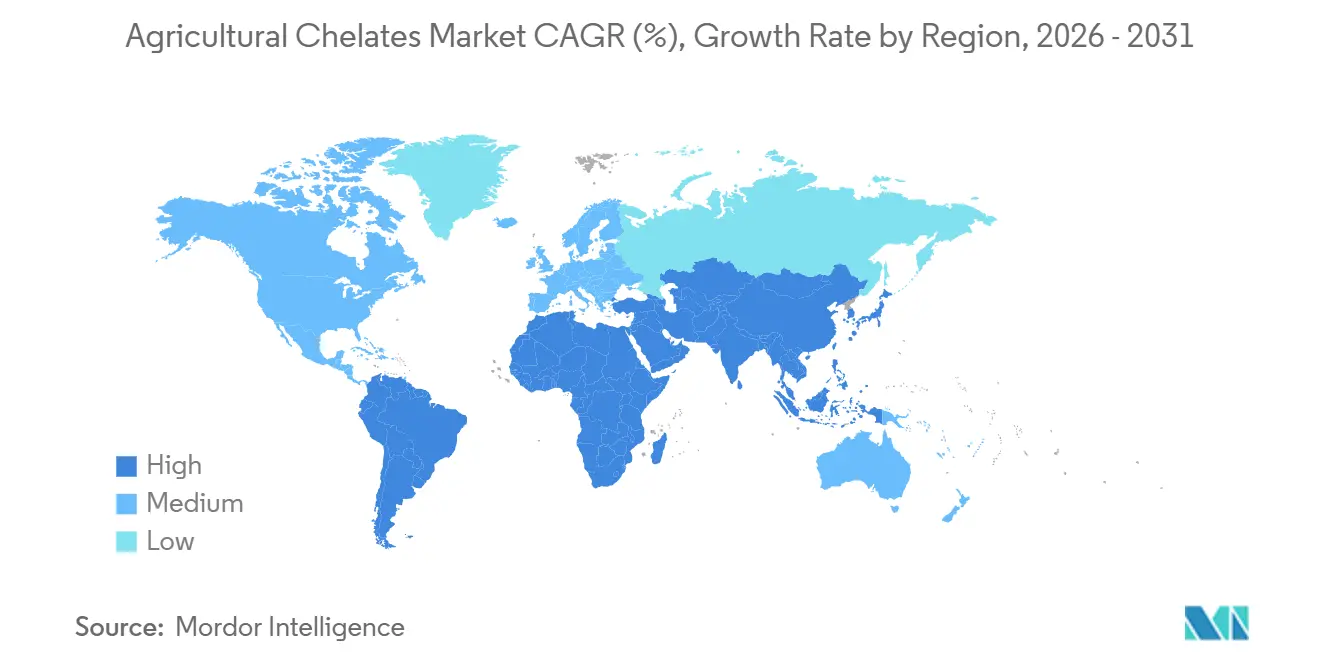

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

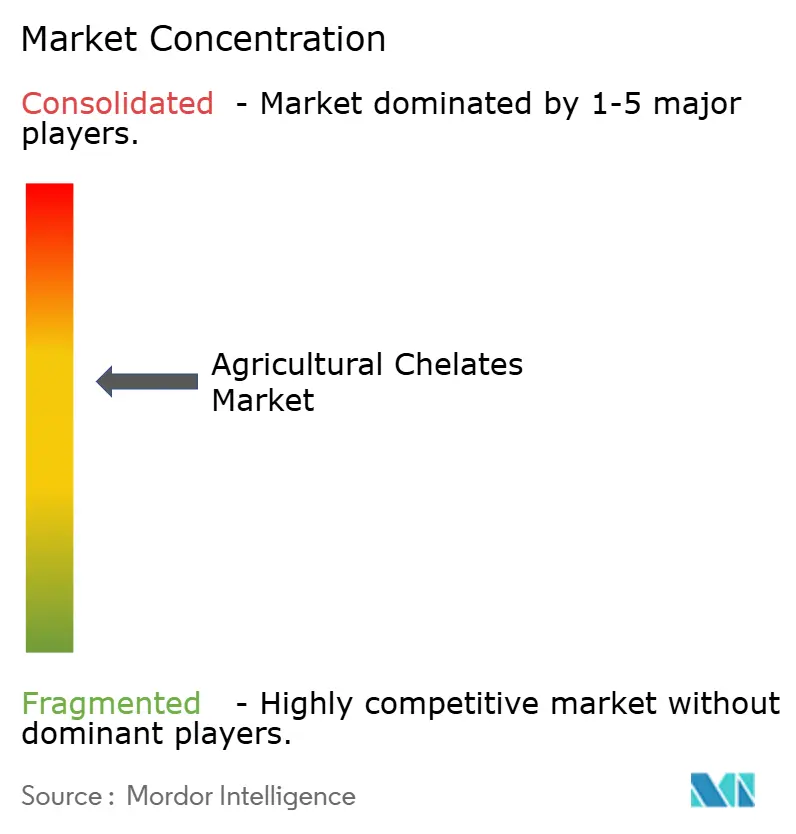

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用キレート市場分析

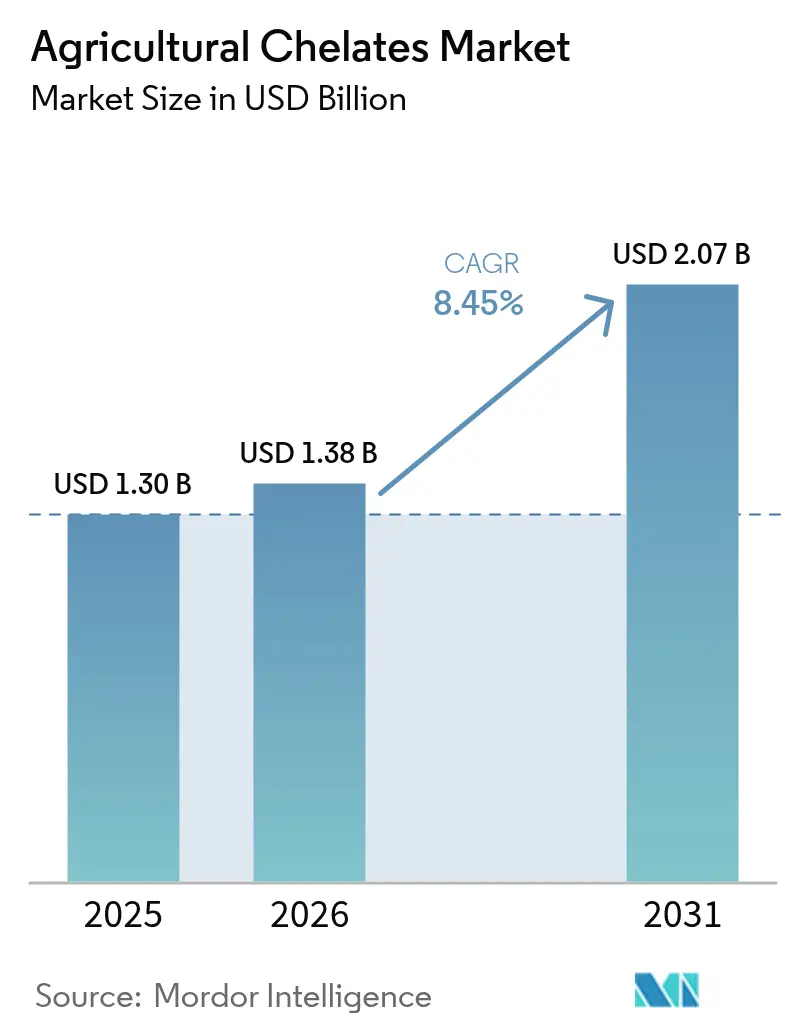

農業用キレート市場規模は、2025年の13億ドル、2026年の13億8,000万ドルから2031年までに20億7,000万ドルへと拡大する見込みであり、2026年から2031年にかけて8.45%のCAGRを記録すると予測されます。農地の縮小と政府の生物的強化義務化に直面する農業者の間で、高効率微量栄養素投入材への需要が高まっています。エチレンジアミン四酢酸(EDTA)キレートが2025年の収益をリードしましたが、アミノ酸やイミノジコハク酸(IDHA)グレードなどのバイオベース代替品は、欧州における残留性合成剤への規制審査の下で急速に拡大しています。精密農業への投資、特にスマートフェルティゲーションは、完全溶解性でセンサー対応の製剤に向けた製品設計を促進しています。亜鉛と鉄の欠乏が広範に見られるアジア太平洋地域では、強化穀物を補助する公的プログラムと相まって、同地域が引き続き成長エンジンとなっています。

主要レポートのポイント

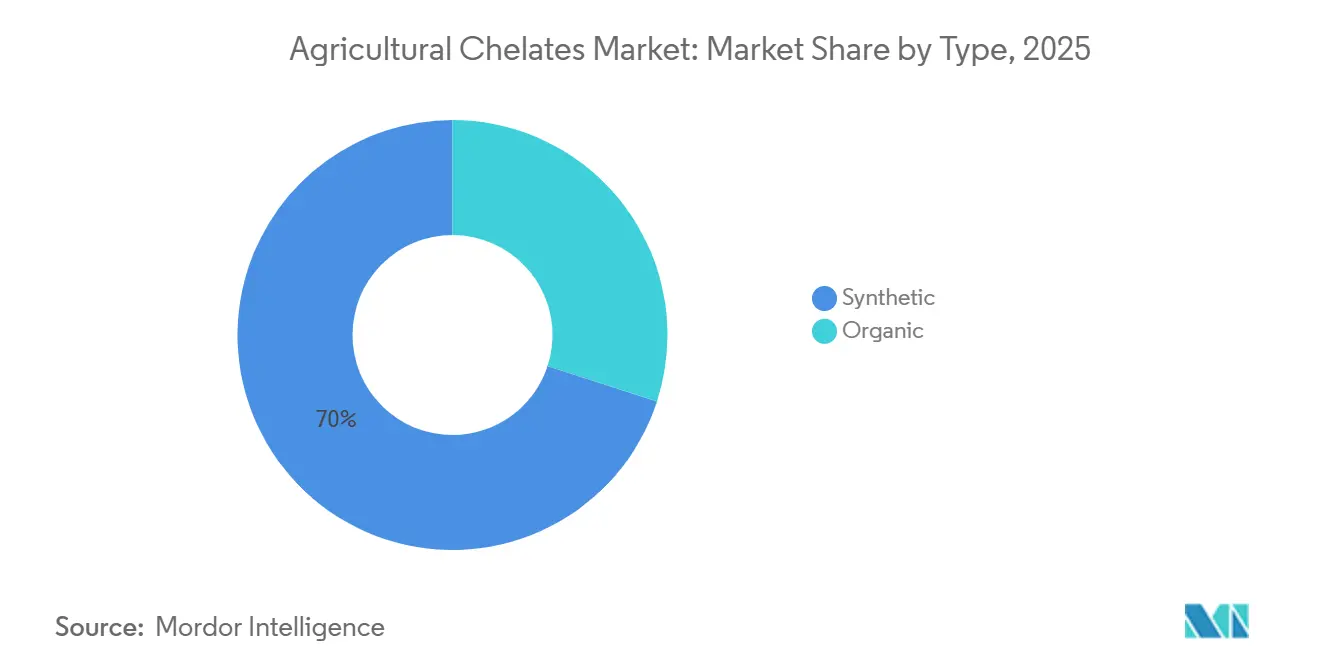

- タイプ別では、合成キレートが2025年の農業用キレート市場シェアの70%を占め、バイオベースグレードは2031年にかけて9.5%のCAGRで拡大しています。

- 用途別では、土壌施用が2025年の農業用キレート市場収益の41%をリードし、フェルティゲーションは2031年にかけて8.4%のCAGRで加速すると予測されます。

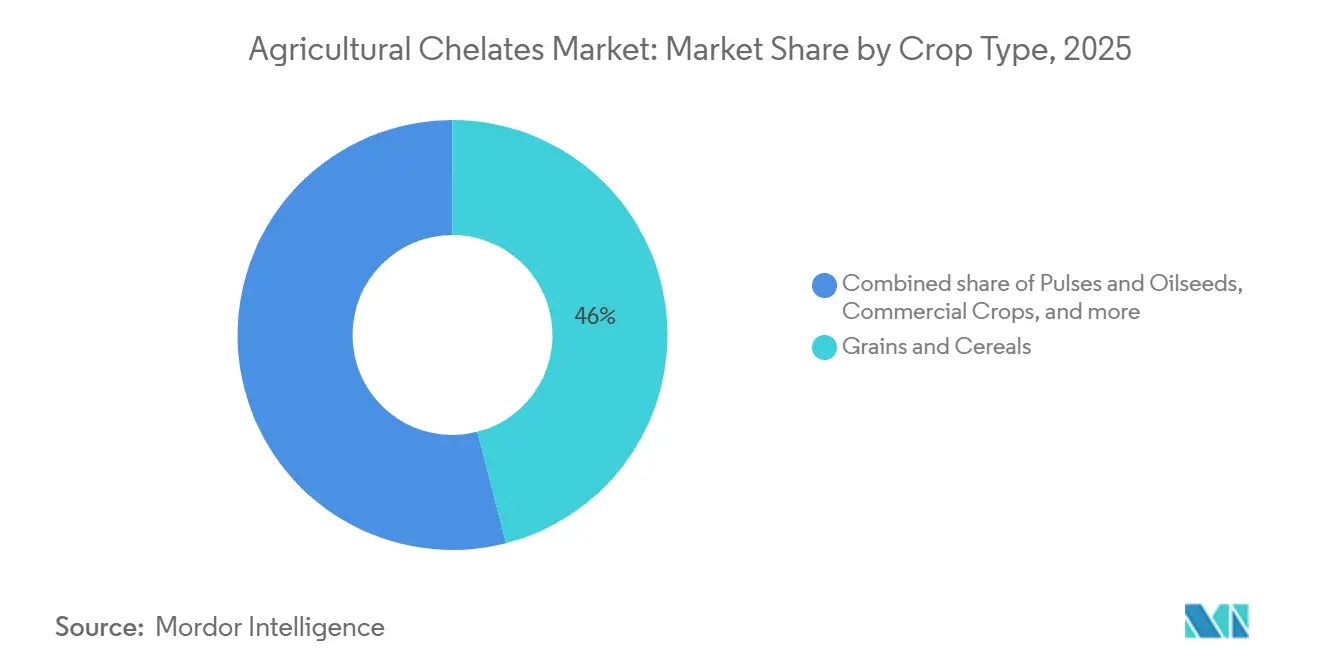

- 作物タイプ別では、穀物・シリアルが2025年の農業用キレート市場規模の46%を占め、果物・野菜は8.9%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年収益の53.4%を占め、2031年にかけて8.8%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用キレート市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 農地縮小を背景とした世界的な食料安全保障への圧力 | +1.2% | アジア太平洋およびアフリカ(世界的な波及効果あり) | 中期(2~4年) |

| 農業土壌における微量栄養素欠乏の広範な拡大 | +1.5% | アジア太平洋中心、中東、アフリカ、南米 | 長期(4年以上) |

| 栄養強化・生物的強化作物への需要増加 | +1.0% | アジア太平洋およびアフリカ | 中期(2~4年) |

| 施設型農業施設の拡大 | +0.9% | 北米、欧州、中東 | 短期(2年以内) |

| スマートフェルティゲーション対応特殊キレート | +0.7% | 北米、欧州、中東 | 中期(2~4年) |

| 炭素クレジットに連動した栄養素利用効率プログラム | +0.5% | 欧州、北米、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農地縮小を背景とした世界的な食料安全保障への圧力

国連食糧農業機関(FAO)および国連砂漠化対処条約(UNCCD)のデータによると、世界の農地は毎年1,200万ヘクタール減少し続けており、単位面積当たりの収量を高める投入材への関心が高まっています。キレート化微量栄養素は硫酸塩に比べて3〜5倍高い生物学的利用能を発揮し、限られた農地で栄養目標を達成する農業者を支援します。食糧農業機関は2050年までに穀物生産量が50%増加すると予測しており、収量集約型システムにおけるキレートの役割が強調されています[1]出典:食糧農業機関、「世界の食料安全保障と栄養の現状」、fao.org。アジア太平洋とアフリカが最大の圧力を受けており、これらの地域での普及が加速しています。政府が高効率肥料への補助金を配分する中期にわたって、その影響は引き続き大きいと見込まれます。

農業土壌における微量栄養素欠乏の広範な拡大

世界の穀物土壌の約半分が亜鉛欠乏状態にあり、地中海などの石灰質地帯では鉄欠乏症が園芸生産を制約しています。世界保健機関は土壌欠乏を「隠れた飢え」と関連付けており、これは20億人に影響を与えています[2]出典:世界保健機関、「微量栄養素」、who.int。キレートは塩類が沈殿するアルカリ性土壌でも微量栄養素を利用可能な状態に保ち、土壌改良に不可欠です。インドと中国の大規模な稲作・小麦地帯では、栄養基準を満たすために葉面キレートスプレーが使用されています。この構造的なドライバーは農業用キレート市場に長期的な影響を与えます。

栄養強化・生物的強化作物への需要増加

政府の調達プログラムでは、補助対象穀物における亜鉛と鉄の最低含有量が規定されるようになっています。HarvestPlusは、2025年に生物的強化品種が1億世帯の農家に普及し、穀物充填期に微量栄養素密度を高めるためにキレートが使用されたことを確認しました[3]出典:HarvestPlus、「生物的強化進捗概要」、harvestplus.org。葉面キレート処理は遺伝的生物的強化を補完し、土壌に栄養素が不足している場合でも農業者が目標を達成できるようにします。バングラデシュおよびいくつかのアフリカ諸国における新たな義務化が将来の需要を拡大すると予想されます。規制の強化に伴い、このドライバーは中期において最も強い影響力を持ち続けます。

施設型農業施設の拡大

2025年に世界のハウス農地面積が8%増加し、水耕システムが新規建設の主流となっています。循環式溶液では従来の塩類がエミッターの詰まりを引き起こすため、農業者はキレート形態に移行しています。オランダの基準ではすでにキレートブレンドが必須とされており、サウジアラビアやアラブ首長国連邦でも普及が進んでいます。急速な建設ラッシュにより、特に点滴灌漑向けの高純度グレードを中心に短期的な需要急増が生じています。これらの施設は閉鎖型フェルティゲーションに依存しており、栄養素の固定化を防ぐための安定した微量栄養素複合体の重要性が高まっています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 残留性合成キレート剤に対する厳格な規制 | −1.1% | 欧州および北米 | 短期(2年以内) |

| 従来の微量栄養素塩類に対する高い製品コスト | −1.3% | アフリカ、南米、小規模農家が多いアジア太平洋 | 中期(2~4年) |

| 次世代バイオスティミュラント代替品の台頭 | −0.6% | 北米および欧州のプレミアムセグメント | 中期(2~4年) |

| バイオベースキレートリガンドのサプライチェーンの不安定性 | −0.4% | 世界全体、特に欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

残留性合成キレート剤に対する厳格な規制

エチレンジアミン四酢酸(EDTA)は世界農業で広く使用されるキレート剤ですが、欧州化学品庁(ECHA)による低生分解性の評価を受けています。高懸念物質(SVHC)には分類されていないものの、欧州市場は欧州連合(EU)グリーンディールのゼロ汚染目標に沿うため、テトラナトリウムグルタミン酸二酢酸(GLDA)やイミノジコハク酸(IDHA)などの生分解性代替品へのシフトが進んでいます。米国環境保護庁も並行して審査を実施しており、2026年に草案評価が予定されています。これらの動きにより、製剤メーカーはイミノジコハク酸(IDHA)やエチレンジアミン-N,N′-ビス(2-ヒドロキシフェニル酢酸)(EDDHA)などの生分解性代替品の採用を加速させることを余儀なくされています。コンプライアンスコストとポートフォリオの転換は短期的に利益率を圧迫し、出荷量の伸びを鈍化させます。新グレードが規制承認を得た後、この抑制要因は緩和されるでしょう。

従来の微量栄養素塩類に対する高い製品コスト

キレート亜鉛は硫酸亜鉛の4〜8倍の価格で販売されることが多く、資金に制約のある小規模農家の購入意欲を削いでいます。サハラ以南のアフリカや南アジアの普及指導員は費用対効果を実証するリソースが不足しており、農業者は安価な塩類を選択しがちです。土壌への大量施用は、標的型葉面散布よりも多量を必要とするため、プレミアム価格をさらに高めます。キレート製剤のスポット価格は石油由来原料の価格に連動するため、エネルギー市場の急騰は小売価格の上昇に直結します。米ドルに対する通貨変動は、輸入依存のアフリカ流通業者の着地コストを引き上げ、農場段階での価格不確実性を増幅させます。補助金や信用スキームがなければ、コスト敏感な地域での普及は遅れます。この抑制要因は、資金調達ツールが普及するまでの中期において最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:合成の優位性が生分解性の圧力に直面

合成キレートは2025年の農業用キレート市場シェアの70%を占め、長年にわたるフィールド実証と政府の肥料補助金への組み込みから恩恵を受けています。バイオベースキレートは最も成長が速いグループであり、欧州および米国の規制当局がエチレンジアミン四酢酸(EDTA)などの残留性剤を精査する中、2031年にかけて9.5%のCAGRで拡大しています。2025年の三菱ケミカルによるテトラナトリウムグルタミン酸二酢酸(GLDA)の40%増産などの発酵能力拡大により単位コストが低下し、両グループ間の価格差は縮小しています。NouroyonのグルタミンN,N-二酢酸テトラナトリウム塩(Dissolvine GL)は2025年に欧州連合(EU)エコラベル認証を取得し、生分解性グレードがパフォーマンスを犠牲にすることなくフェルティゲーションにおいてエチレンジアミン四酢酸(EDTA)を代替できることを示しました。

バイオベース製品の中では、リグノスルホン酸塩が牧草・飼料作物向けの低コストオプションを提供していますが、アルカリ性土壌での安定性に欠けます。グリシンやグルタミン酸から製造されるアミノ酸キレートは、視覚的品質がプレミアム価格を左右する果物・野菜向けに迅速な葉面吸収をもたらします。ヘプタグルコン酸塩は有機認証土壌プログラム向けに中程度のコストと安定性を提供し、クエン酸塩やグルコン酸塩複合体は急速な生分解が蓄積を防ぐ水耕栽培においてニッチな投入材として残っています。この多様化により、農業用キレート市場規模が拡大し続ける中、農業者は作物の価値、土壌pH、持続可能性目標に応じてキレートの選択を調整できるようになっています。

用途別:土壌施用が優位、スマートフェルティゲーションが加速

土壌施用は2025年の農業用キレート市場の41%を占め、広大な穀物農地がキレート亜鉛と鉄を基肥に組み込んでいます。フェルティゲーションは最も成長が速いチャネルであり、点滴・水耕システムが完全溶解性製剤を必要とする中、2031年にかけて8.4%のCAGRを記録しています。葉面散布は高付加価値の果物・野菜作物における生育期中の欠乏に対応し、堅調なCAGRで着実に成長しています。施設型農場がセンサー駆動の施肥に投資する中、フェルティゲーショングレード製品の農業用キレート市場シェアが上昇しています。

種子処理と水耕濃縮液は依然として小さなシェアを占めていますが、特殊作物にとって戦略的に重要です。YaraのYaraTera キレートレンジは、残留物のない完全溶解性栄養素を提供することで精密灌漑を強化し、点滴エミッターの詰まりを防ぎ、圃場全体での均一な水と栄養素の分配を確保します。アジュバント強化葉面ブレンドは施用頻度を低減することで労働力を削減します。このように、施用技術が農業用キレート市場における製品仕様と競争上のポジショニングを形成しています。

作物タイプ別:穀物が優位、園芸がペースを設定

穀物・シリアルは2025年の農業用キレート市場シェアの46%を占め、亜鉛が小麦、米、トウモロコシの穀物充填とタンパク質合成を促進するためです。果物・野菜は8.9%のCAGRで拡大しており、微量栄養素不足に起因する視覚的品質欠陥にペナルティを課す輸出志向の園芸業が牽引しています。豆類・油糧種子はキレート鉄と亜鉛を活用して窒素固定と油分含量を改善し、堅調なCAGRで成長しています。綿花やサトウキビなどの商業作物は、繊維と糖分の品質が重要な分野で安定した需要を加えています。

南アジアにおける生物的強化義務化が小麦向けキレートの需要を押し上げており、2025年のHarvestPlusフィールドデータによると、穀粒亜鉛含量が最大35%向上しています。園芸では、硫酸第一鉄が効果を発揮しない石灰質土壌で栽培される核果類や柑橘類の黄化病を鉄キレートが防止します。芝生・観賞植物セグメントは小規模ながら、美観を維持するためにプレミアムキレートブレンドを受け入れています。このように、作物の多様性が農業用キレート市場規模のレジリエンスを支えています。

地域分析

アジア太平洋は2025年の農業用キレート市場シェアの53.4%を占め、2031年にかけて8.8%のCAGRで拡大すると予測されています。インドと中国における政府の生物的強化義務化がキレート亜鉛と鉄を補助し、小規模農家の間での普及を加速させています。国内生産者はイミノジコハク酸(IDHA)とアミノ酸グレードの生産を拡大し、輸入依存度を低下させ、価格圧力を緩和しています。国家節水プログラムの下での点滴灌漑の拡大が完全溶解性キレートへの需要をさらに高めています。

欧州、北米、中東、アフリカはそれぞれ異なる成長経路をたどっています。欧州は化学品の登録・評価・認可・制限(REACH)規制の強化に伴い生分解性リガンドへの転換を進める一方、スペインの柑橘産業がエチレンジアミン-N,N′-ビス(2-ヒドロキシフェニル)酢酸(EDDHA)鉄の安定した消費を支えています。北米は米国農務省のコストシェアインセンティブから恩恵を受け、特殊作物やハウス野菜向けのプレミアム価格を相殺しています。中東のハウス農場はアルカリ性土壌の課題を克服するためにキレートに依存しており、アフリカの商業農場はコスト障壁にもかかわらず標的型葉面散布を採用しています。

施設型農業施設の増加と炭素クレジットプログラムによる栄養素効率への報奨に伴い、地域での普及が深まるでしょう。インドと中国における国内製造の拡大により単位コストが低下し、南アジアおよび東南アジア全域でのアクセスが広がると予想されます。エコラベル認証を取得した欧州サプライヤーは価格感応度の低い有機セグメントを獲得するでしょう。公共部門の普及サービスと精密農業プラットフォームがベストプラクティスを普及させ、農業用キレート市場の世界的なフットプリントを拡大させるでしょう。

規制環境

欧州連合に販売される農業用キレート剤は、EU肥料製品規則(EU)2019/1009によって規制されており、適合性評価およびCEマーキング、製品機能カテゴリー規則、ならびにキレート剤・錯化剤などの投入資材に関する表示・安全文書に関する要件を定めている。肥料および関連製品全体の技術的整合性を高めるため、欧州委員会は実施決定(EU)2024/2387(2024年9月)を発行し、サプライヤーがコンプライアンス文書や製品訴求の裏付けに使用する調和規格EN 17816:2023およびEN 17817:2023を参照している。

環境・化学物質に関する監視も、残留性の高い合成キレート剤に対して強化されており、欧州ではREACH関連の精査や関連する政策圧力の下で、EDTAから生分解性リガンドへの移行が後押しされている。米国では、貿易政策の不確実性が農業用投入資材の計画に影響を及ぼしている。2026年2月には、米国最高裁判所が2025年に農業用投入資材に影響を及ぼした大統領の緊急関税を無効と判断し、これを受けて業界からは、キレート剤原料および完成配合品の輸入コストや調達戦略における確実性の向上を求める声が上がった。

競争環境

BASF SE、Yara International、ICL Group Ltd、Nouryon Chemicals Holdings B.V.、Haifa Groupを含む上位5社が、2025年の農業用キレート市場の主要シェアを合計で支配しています。BASF SEとYara International ASAは、垂直統合型の生産体制と世界的な農業指導ネットワークを通じて市場を牽引しています。両社はキレートをより広範な作物栄養プログラムと組み合わせ、大量生産穀物および特殊園芸セグメントでのシェアを守っています。そのスケールメリットは競争力のある価格設定と新しい生分解性リガンドへの迅速な規制対応に転換されています。

Nouryon Chemicals Holding B.V.、ICL Group Ltd.、Haifa Groupが主要グループを形成し、それぞれ集中した戦略を持っています。NouroyonはDissolvineラインの欧州連合(EU)エコラベル認証を活用して有機・持続可能性志向のニッチ市場に参入しています。ICL Group Ltd.はスペインのエチレンジアミン-N,N′-ビス(2-ヒドロキシフェニル)酢酸(EDDHA)鉄生産者を買収することで地中海地域への展開を拡大し、12,000メトリックトンの生産能力を追加しました。Haifaは高付加価値果物作物での散布頻度を削減するナノキレート葉面栄養素で差別化を図っています。

生産能力の追加、生分解性リガンドの展開、デジタル農業パートナーシップが将来の競争を形成するでしょう。化学品の登録・評価・認可・制限(REACH)フレームワークの下、BASFと三菱ケミカルはグルタミン酸二酢酸(GLDA)とイミノジコハク酸(IDHA)の生産を増強しています。これらの生分解性キレート剤は2026年までに欧州および北米市場においてエチレンジアミン四酢酸(EDTA)を代替するでしょう。YaraとTrimbleはキレート処方をクラウドプラットフォームに組み込み、製品を精密フェルティゲーションルーティンに固定しています。作物特化型ブレンドを調整したり炭素クレジット適合を確保したりする小規模イノベーターが既存のポジションを侵食し、農業用キレート市場を拡大させると予想されます。

農業用キレート産業リーダー

Nouryon Chemicals Holding B.V.

BASF SE

Yara International ASA

Haifa Group

ICL Group Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再配合とプレミアムコンプライアンス経路は、灌漑施肥および施設園芸における生分解性キレート剤の機会を引き続き生み出しており、完全溶解性・低残留の微量栄養素は沈殿やエミッターの目詰まりを低減するのに役立つ。この方向性はサプライヤーの製品ポートフォリオにも表れている。BASFは2025年4月にTrilon G(GLDAベース)を発売し、EUグリーンディールおよびREACHによる残留性物質への精査の影響を受けた顧客ニーズに沿う形で生分解性リガンド供給を進めた。同時に、認証やサステナビリティ表示が購買基準として重視されるようになっており、その一例としてNouryonが2025年1月にオランダ・ヘルケンボッシュの拠点で、再生可能炭素特性を持つ生分解性キレート剤についてISCC PLUS認証を取得したことが挙げられる。

製品差別化も従来のEDTAおよびEDDHAというポジショニングを超え、二機能性および生物由来の錯体へと進みつつあり、特殊作物や高付加価値園芸プログラムにおいてキレート剤とバイオスティミュラントを組み合わせたコンセプトの余地が生まれている。具体例として、ICLによるBioz Kellusの発売(2026年4月)が挙げられ、ペプチドベースの分子と有機酸を軸に、栄養吸収と生分解性の向上を図る位置付けとなっており、精密栄養管理とサステナビリティ連動型の農学を採用する生産者のニーズに合致している。需要面では、広域農業システム(ブラジルやアジア太平洋の穀物・大豆ベルトを含む)における亜鉛・鉄欠乏の大規模是正プログラムが、土壌施用および葉面散布プログラムにおける高安定性キレート剤を引き続き下支えしており、主要リガンドや異性体の集中は、地域特化型の配合、調達の多様化、地域固有の技術サポートの価値を高めている。

最近の業界動向

- 2026年6月:BASF SEは、北米向けの一部Trilon系キレート剤について2026年7月1日付で価格引き上げを発表した。対象はTrilon B、BD、BS、BX、C、D、G、および食品グレード品を含む幅広いポートフォリオである。この変更は、既存の合成系および生分解性キレート剤のバリューチェーン全体におけるコストおよび供給動向を反映しており、微量栄養素配合品や灌漑施肥グレード製品の配合コストに影響を与える可能性がある。この調整はまた、生産者や販売業者がキログラムあたりの投入コスト上昇に直面する際、代替リガンドや最適化された施用プログラムの重要性を浮き彫りにしている。

- 2025年11月:Nouryonは中国・上海にイノベーションセンターを開設し、農業を含む複数の最終市場において、現地化されたイノベーションと顧客との協働を加速させることを目指した。この拠点は、アジア太平洋地域の需要に近い場所での用途開発能力を支えるものであり、同地域では亜鉛・鉄欠乏が広範に見られ、キレート化微量栄養素がその対策や高効率肥料プログラムの支援に利用されている。より迅速な反復開発と地域密着型の技術サービスにより、リガンド選定から圃場実用配合までの時間を短縮できる可能性がある。

- 2025年4月:BASF SEは、GLDAベースの生分解性キレート剤であるTrilon Gを発表した。これは易生分解性の性能基準を満たしつつ、再生可能炭素に関する目標達成を支援する位置付けである。この発売により、規制の厳しい市場において残留性の高い合成剤の代替・削減を求める顧客向けに、BASFのサステナブルキレート剤ラインナップが拡充された。また、精密灌漑施肥や高純度用途向けに設計された微量栄養素キレート剤に組み込むことができる生分解性リガンドの商業化がより迅速に進みつつあることも示された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、農業用キレート剤市場は、作物における栄養素の有効性と吸収性を向上させるために農業で使用されるキレート化微量栄養素製品を対象とし、キレート剤が微量栄養素イオンと結合して土壌および水中での損失低減を助けるものを指す。

範囲の除外事項:非キレート化微量栄養素塩、および非農業用のキレート用途(工業用途、水処理、動物栄養用途など)は対象外とする。

セグメンテーション概要

- タイプ別

- 合成

- エチレンジアミン四酢酸(EDTA)

- エチレンジアミン-N,N-ビス(2-ヒドロキシフェニル酢酸)(EDDHA)

- ジエチレントリアミン五酢酸(DTPA)

- イミノジコハク酸(IDHA)

- その他の合成タイプ

- 有機

- リグノスルホン酸塩

- アミノ酸

- ヘプタグルコン酸塩

- その他の有機タイプ

- 合成

- 用途別

- 土壌施用

- 葉面散布

- フェルティゲーション

- その他の用途

- 作物タイプ別

- 穀物・シリアル

- 豆類・油糧種子

- 商業作物

- 果物・野菜

- 芝生・観賞植物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- スペイン

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、前提条件を測定可能な農業活動と結び付けるために活用された。作物面積や生産動向についてはFAOSTATなどの公的・公式データを、農業および肥料関連統計についてはUSDAおよびユーロスタットを、製品マッピングが関連する場合の貿易指標についてはUN Comtradeを参照した。

これらの需要シグナルを実用的な収益モデルへと落とし込むため、IFAおよび各国農業省の刊行物に加え、企業の年次報告書、投資家向けプレゼンテーション、微量栄養素プログラムや配合の変化を扱う信頼性の高い業界紙も参照した。可能な場合は、企業財務および特許に特化した有料データベースを用いて、製品の重点分野や技術動向を相互確認した。これらの例は網羅的なものではなく、データ収集、数値検証、疑問点の明確化のために他にも多くの公開・有料情報源を利用した。

一次インタビューおよび調査

一次調査は、公開情報のみでは確認が難しい実務的な事項の確認に重点を置いた。具体的には、キレート剤の種類別の典型的な価格帯、流通チャネルのマージン、土壌施用・葉面散布・灌漑施肥それぞれの用途別トレンドの変化などである。主要消費地域のメーカー、流通業者、農学者、大手農業資材購入者などに幅広くヒアリングを行い、これにより採用に関する前提条件のギャップを埋め、最終合計値の方向性を確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):20% | APAC: 37% |

| 中堅層:43% | 機能・部門リーダー:30% | EMEA:37% |

| 中小プレーヤー:22% | マネージャー:50% | アメリカ大陸:26% |

市場規模算出と予測

市場規模の算出は、作物活動と微量栄養素の使用強度から対象需要プールを再構築するトップダウン方式から始まり、各地域で観察される使用パターンに基づいてキレート形態に絞り込む。実務上、このモデルは作付面積および作物構成を施用経路(土壌施用、葉面散布、灌漑施肥)に結び付け、そこにキレート剤の浸透率と典型的な施用頻度を適用し、種類別価格を用いて金額に換算する。

この合計値は、高付加価値作物の割合、灌漑施肥および施設栽培の拡大、特定のキレート剤(例えばアルカリ性条件下でのEDDHA使用など)を優位にする土壌pH制約、残留性合成キレート剤に影響する規制変化など、いくつかの入力要素によって大きく変動する。原材料主導の価格変動も、グレード別の平均販売価格を変化させる。結果を現実的なものに保つため、トップダウンの算出結果を、サンプル価格リスト、流通チャネル確認、報告が明確なサプライヤーの限定的な収益集計といった選択的なボトムアップ確認によって裏付けており、データの欠落については、企業マッピングを無理に完全化するのではなく、保守的なカバレッジ係数を適用することで対応している。

予測に関しては、地域や作付シーズンによって採用状況や価格が異なる動きを見せることから、主に主要変数のトレンド平滑化を伴うシナリオ分析を用いている。シナリオは、微量栄養素プログラムの拡大、合成系キレート剤と有機系キレート剤の構成比の変化予測、および価格変化がチャネルにどの程度速く波及するかに関する専門家の見解を基点としている。

データ検証および更新サイクル

最終的な数値が実際の市場シグナルと整合するよう、いくつかの手順を通じて出力結果を確認している。作物面積の変化、肥料支出の方向性、分類上妥当な代理指標が得られる場合の貿易動向といった独立指標に対して、推定される消費強度を比較し、承認前に大きな乖離があれば調査を行う。

前提条件に大きな変化があった場合、例えばキレート剤価格に影響する急激な原材料変動や、許容される化学物質に影響する規制の更新などがあった場合には、関連する回答者に再度連絡を取り、影響を受けるモジュールを再実行する。レポートは年次で更新され、重要な事象が発生した場合には随時アップデートが行われるほか、納品前には最終レビューを実施し、クライアントに最新の見解を提供できるようにしている。

Mordor Intelligenceによる農業用キレート剤市場規模の他社公表推計値との比較

公表されている農業用キレート剤の市場規模は、同一の製品群を対象としていても、時期やモデル化の選択が必ずしも一致しないため、しばしば異なる値となる。差異は一般的に、何をキレート化価値として計上するか、価格をグレードやチャネル間でどのように平均化するか、どの年次・通貨換算日を用いるかによって生じる。

差異を生む頻度の高い要因は更新頻度である。キレート剤の価格は原材料コストや地域構成によって急速に変動し得るため、古い前提条件は現在の販売環境に遅れをとる可能性がある。収益は現地通貨で発生し報告のために換算されるため、通貨換算のタイミングも重要であり、わずかな換算差が世界全体の合計に積み重なることがある。一部の推計は、真にキレート化されていない隣接する微量栄養素製品を混同していたり、種類を問わず単一の平均販売価格(ASP)を適用していたりする。これに対して当社モデルは、換算前にキレート剤の種類別・地域別にASP帯を更新し、繰り返し検証コールを通じて相互確認を行っており、これがMordor Intelligenceの値をめぐる差異の多くを説明している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.30 B (2025) | |

| グローバルコンサルティング会社A | USD 1.03 B (2025) | より長期の予測期間と緩やかな成長経路を用いており、2025年の値は、グレード構成やチャネルでの価格転嫁が明確に調整されていない、より保守的なASP設定を反映していると見られる。 |

| 業界出版社B | USD 0.79 B (2025) | より狭い製品範囲を適用しているか、合成キレート剤の一部を除外している可能性があり、キレート剤の採用率が高く灌漑施肥需要が強い地域における価値を過小評価しうる、より低い平均価格水準に依拠しているとみられる。 |

これらの数値を全体的に見ると、その差異は主に価格設定および換算の前提条件がどれだけ最新であるか、次いで定義が農業で使用されるキレート化微量栄養素全体を捉えているかどうかによって説明される。範囲をキレート化製品のみに限定し、繰り返し利用可能な需要指標と実務的な価格確認を用いることで、得られる数値は透明性を保ち、市場の買い手・売り手が実際に観察している状況とより整合しやすいものとなっている。

レポートで回答される主要な質問

農業用キレート市場の現在の価値と2031年の予測規模は?

市場は2026年に13億8,000万ドルと評価されており、2031年までに20億7,000万ドルに達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋は土壌微量栄養素欠乏と補助金プログラムに牽引され、2031年にかけて8.8%のCAGRで拡大しています。

バイオベースキレートがシェアを拡大している理由は何ですか?

残留性合成剤への規制圧力と持続可能なラベルへの需要が、農業者を生分解性アミノ酸・IDHAグレードへと向かわせています。

スマートフェルティゲーションはキレート需要にどのような影響を与えますか?

センサー駆動のフェルティゲーションは沈殿に耐性のある完全溶解性キレートを優先し、高純度液体グレードの販売を押し上げています。

小規模イノベーターの競争展望はどうですか?

適度な市場集中度と規制の変化が、特殊生分解性リガンドとデジタル農業統合を提供するニッチプレーヤーに機会をもたらしています。

最終更新日: