アフリカ大型トラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.73 十億米ドル |

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ大型トラック市場分析

アフリカ大型トラック市場規模は2025年に27億3,000万米ドルと評価され、2026年の28億5,000万米ドルから2031年には35億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.35%です。インフラプログラム、電子商取引の物流、代替燃料インセンティブ、および地域貿易自由化により、購買行動は場当たり的な代替から長期的な能力構築へとシフトしています。事業者はペイロード要件を満たしながら高いディーゼル価格を相殺するために、テレマティクスと燃料フレキシブルなパワートレインを装備した車両を導入しています。中国のCKD(ノックダウン)現地組立により、輸入コストが削減され、中小規模の運送業者の参入障壁が低下しています。一方、断片化した道路網と外貨不足が整備予算と部品供給に影響を与えています。こうした構造的な逆風にもかかわらず、アフリカ大型トラック市場は、主権回廊と鉱業プロジェクトが貨物量を拡大するにつれて、着実な成長軌道を維持しています。

主要レポートのポイント

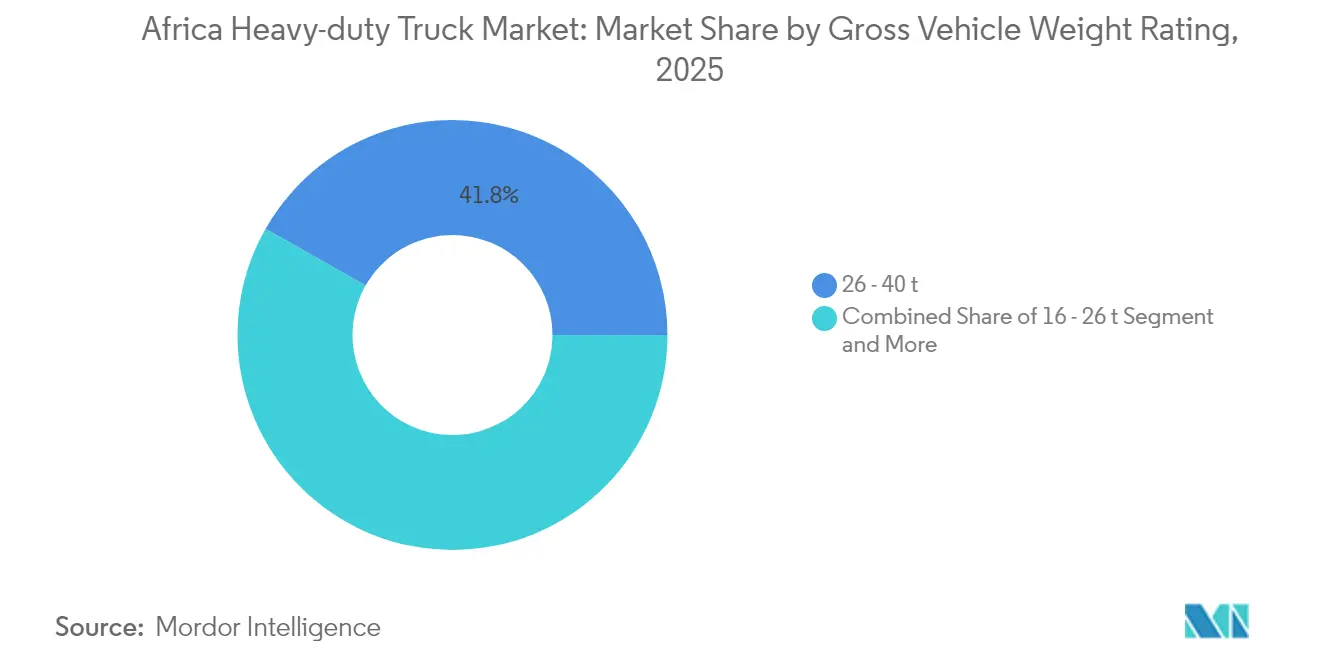

- GVWRでは、26~40トンセグメントが2025年のアフリカ大型トラック市場規模の41.78%を占めました。40トン超のカテゴリーは2031年までに7.16%のCAGRで成長する見込みです。

- 推進方式では、内燃機関が2025年のアフリカ大型トラック市場規模の86.10%を占め、電気トラックは9.09%のCAGRで拡大する見込みです。

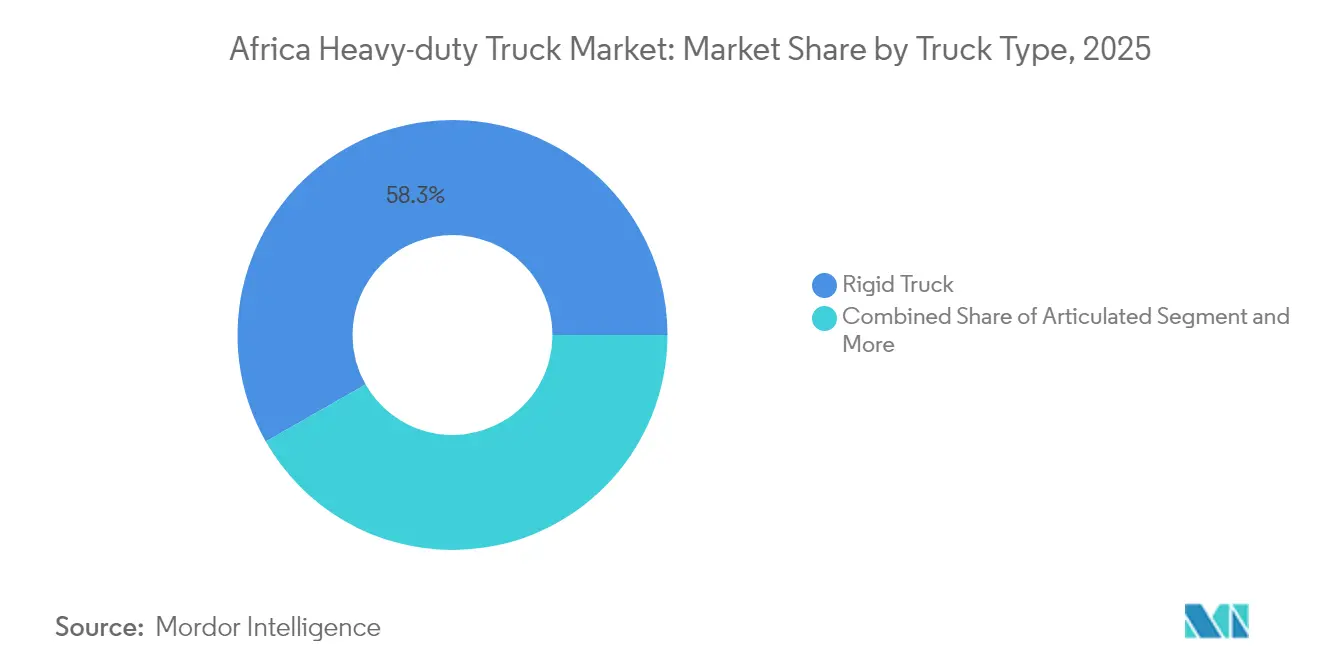

- トラックタイプでは、リジッドトラックが2025年に58.25%の収益シェアでトップとなり、アーティキュレートユニットは2031年までに最速の6.67%のCAGRを記録しています。

- 車軸構成では、6×4モデルが2025年に34.12%のシェアを保持し、8×8バリアントは7.17%のCAGRで成長しています。

- 用途では、貨物物流が2025年のアフリカ大型トラック市場規模の42.86%を占め、鉱業は2031年までに7.60%のCAGRで拡大しています。

- 地域では、南アフリカが2025年のアフリカ大型トラック市場シェアの31.02%を保持し、ザンビアは2031年まで6.32%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ大型トラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフラ回廊 | +1.2% | 西アフリカおよび南部アフリカ | 長期(4年以上) |

| 電子商取引のミドルマイル | +0.8% | ナイジェリア、ケニア、南アフリカ | 中期(2~4年) |

| 中国CKDコスト削減 | +0.7% | ナイジェリア、ガーナ、ケニア、南アフリカ | 中期(2~4年) |

| ディーゼル・CNG(圧縮天然ガス)インセンティブ | +0.6% | ナイジェリア、エジプト | 短期(2年以内) |

| ユーロVIフリート更新 | +0.4% | 南アフリカ、SADC(南部アフリカ開発共同体)全域 | 中期(2~4年) |

| 太陽光発電式鉱業トラック | +0.3% | コンゴ民主共和国、ザンビア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

汎アフリカインフラ回廊投資がフリートの近代化を推進

西アフリカ沿岸高速道路(156億米ドル)やロビト回廊などのプロジェクトは、高品質な舗装とインターモーダルの連携を追加し、事業者がより高い稼働率に適した重量・耐久性の高いユニットを調達するよう促しています[1]「西アフリカ沿岸高速道路が貿易を変革する」、BBC、bbc.com。回廊基準の向上により、メーカーは混合路面においてトルク、サスペンションストローク、燃費のバランスを取るアフリカ固有の仕様を設計するよう求められています[2]「成長の触媒としてのロビト回廊」、D+C開発と協力、dandc.eu。

電子商取引の拡大がミドルマイル物流需要を加速

Kobo360のようなデジタルブローカーは、リアルタイムで積荷をマッチングすることで空走率を低下させ、以前は小売価格の50~75%に達していた物流コストを削減しています。アフリカ大陸自由貿易地域(AfCFTA)は関税障壁を取り除き、国境を越えた小包の流れを促進し、生鮮品向けのテレマティクスとコールドチェーンのアドオンを装備したトラックを必要としています[3]「AfCFTA物流の機会」、国際金融公社、ifc.org。エジプトの物流パイプラインは、オンライン小売が現代的な流通ハブを生み出し、中距離大型トラックを優遇していることを裏付けています。

中国のCKD現地組立が輸入コストを低下

SinotrukのナイジェリアにおけるCKD工場(1億米ドル)とFAWの南アフリカラインは、輸入関税を削減し、納期を短縮し、部品調達を現地化することで、小売価格を二桁台で引き下げています。CKD生産は地元雇用も創出し、さらなるインセンティブへの政治的支持を強化し、以前は新車購入から締め出されていた小規模運送業者を含む購買層を拡大しています。

オフグリッド太陽光マイクログリッドが電気式鉱業トラックを可能に

コンゴ民主共和国とザンビアの鉱山では、コンテナ型太陽光アレイとリチウムイオン蓄電池を導入して100トン級電気ハウルトラックを充電し、ESG目標を達成しながらディーゼル物流コストを削減しています[4]「アフリカ向けバッテリー電気式鉱業トラック」、Liebherr Group、liebherr.com。地下坑道での換気需要の削減がさらなるコスト優位性をもたらし、高い車両本体価格にもかかわらず大容量バッテリートラックの調達を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い総保有コストとディーゼル | -1.8% | ナイジェリア、エチオピア、ケニア | 短期(2年以内) |

| 劣悪な農村道路 | -1.1% | 内陸サブサハラ地域 | 長期(4年以上) |

| 外貨不足による部品不足 | -0.7% | ナイジェリア、エチオピア | 中期(2~4年) |

| BEV(バッテリー電気自動車)向け電力網の脆弱性 | -0.5% | 都市部および鉱業ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い総保有コストがフリート拡大を制約

ナイジェリアの輸入関税は40%上昇し、大型トラックの輸入価格が110万米ドルを超え、代替サイクルが長期化しています[5]「輸入関税がナイジェリアのトラック部門を圧迫する」、ISS Africa、issafrica.org。エチオピアの中古車に対する最大500%の税率は、事業者が新しく効率的なトラックを輸入するよりも老朽化したフリートを修繕することを選ばせています。通貨の変動がローン返済と部品コストを押し上げ、小規模運送業者は拡大よりも流動性を優先せざるを得ない状況に追い込まれています。

農村道路インフラの不備が市場浸透を制限

サブサハラアフリカの舗装道路密度は100km²あたり平均31kmであり、建設コストは1kmあたり30万~100万米ドルに達します[6]「アフリカの道路投資ギャップ」、グローバル開発センター、cgdev.org。劣悪な路面は輸送コストを先進国市場の5倍に押し上げています。農村住民の60%が季節的にアクセス不能となることで資産稼働率が低下し、摩耗が加速し、購買者は高度な電子機器を省いた堅牢で低容量のユニットを好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両総重量別:重量ユニットが勢いを増す

26~40トン帯は2025年のアフリカ大型トラック市場において41.78%のシェアを保持しており、回廊貨物と建設作業への汎用性を反映しています。鉱業主導の需要が、より密な軸重を可能にする回廊整備に支えられ、40トン超セグメントを7.16%のCAGRで牽引しています。

超重量の発注はザンビアとコンゴ民主共和国の銅・コバルト鉱山に集中しており、太陽光補助の電気ドライブラインが生涯燃料費を削減しています。中重量ユニットは西アフリカで引き続き重要であり、橋梁制限と軸重税が超重量車両の運行を制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:ICEが主流、電動化が台頭

内燃機関は2025年のアフリカ大型トラック市場の86.10%を占め、ディーゼルの普及と大陸全体の修理エコシステムが支えています。しかし電気トラックは、鉱業会社がオフテイカーのESG条項を満たすためにゼロエミッション輸送を採用するにつれ、年率9.09%の成長を記録しています。

ナイジェリアのCNG(圧縮天然ガス)インセンティブがデュアルフューエル改造を促進し、エチオピアの2024年の新規化石燃料輸入禁止が購買者を免税のバッテリートラックへと誘導しています。ハイブリッドプラットフォームは、発進・停止の多い都市部のごみ収集において燃費節約効果が高まることから普及が進んでいます。

車軸構成別:多軸の採用が加速

6×4リグは2025年の販売台数の34.12%を占め、混合路面での運用においてペイロードと操縦性のバランスを取っています。露天掘り鉱業と重建設が常時全輪駆動を必要とするため、8×8シャシーの需要は7.17%のCAGRで拡大しています。

4×2トラクターは南アフリカのN1などの高密度回廊に対応し、6×6ユニットは林業とパイプラインプロジェクトに対応しています。サスペンションの革新と電気アクスルの統合が、単なる牽引力を超えた車両選択基準を再形成しています。

トラックタイプ別:リジッドが優位、アーティキュレートが上昇

リジッド設計は2025年のアフリカ大型トラック市場の58.25%を占め、よりシンプルな整備フットプリントと優れた都市部での機動性が評価されています。しかしアーティキュレートトラクターは、回廊路面の改善と国境を越えた輸送による平均走行距離の延長に伴い、6.67%のCAGRを記録しています。

南アフリカの高速道路品質がマルチトレーラー構成を支えている一方、西アフリカの事業者はポットホールの多い支線道路に対応するためリジッドを好む傾向があります。OEMはリジッドとトラクターのセットアップを切り替えられるモジュラープラットフォームを提供し、残存価値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:貨物が主導、鉱業が急増

貨物・物流業務は2025年のアフリカ大型トラック市場の42.86%を占め、地域ハブ全体で消費財、食料品、建設資材を供給しています。鉱業用途は、グローバルなバッテリー需要を満たすために重要鉱物の採掘が拡大するにつれ、7.60%のCAGRで最も速く成長しています。

特殊なティッパーボディ、自律走行ハウルキット、大容量バッテリーパックが鉱業の過酷な稼働サイクルに対応し、冷蔵貨物ユニットはeグロサリーの普及とともに拡大しています。

地域分析

南アフリカは2025年のアフリカ大型トラック市場の31.02%のシェアを維持し、成熟した製造クラスターに支えられています。同国はSADC全域にノックダウンキットを輸出し、リピート購入を促進するアフターセールスネットワークを支えています。

ザンビアは銅の生産量とロビト鉄道回廊が重量輸送の機会を開くにつれ、2031年まで6.32%のCAGRで最も速く成長する市場となっています。ナイジェリアは潜在的な需要量を示しているものの、外貨割当と40%の関税引き上げが新規輸入を抑制しています。

エジプトの66億米ドルの物流パイプラインは北アフリカの需要の中心地としての役割を確固たるものにし、ケニアとガーナは中国のCKD工場を活用してコスト競争力のある供給を実現しています。アフリカ最大の自動車生産国となったモロッコは、サヘル地域への輸出を拡大し、フリート購買者向けの調達先を多様化しています。エチオピアの化石燃料輸入禁止は、同国を電気大型トラックの実証の場として位置づけています。

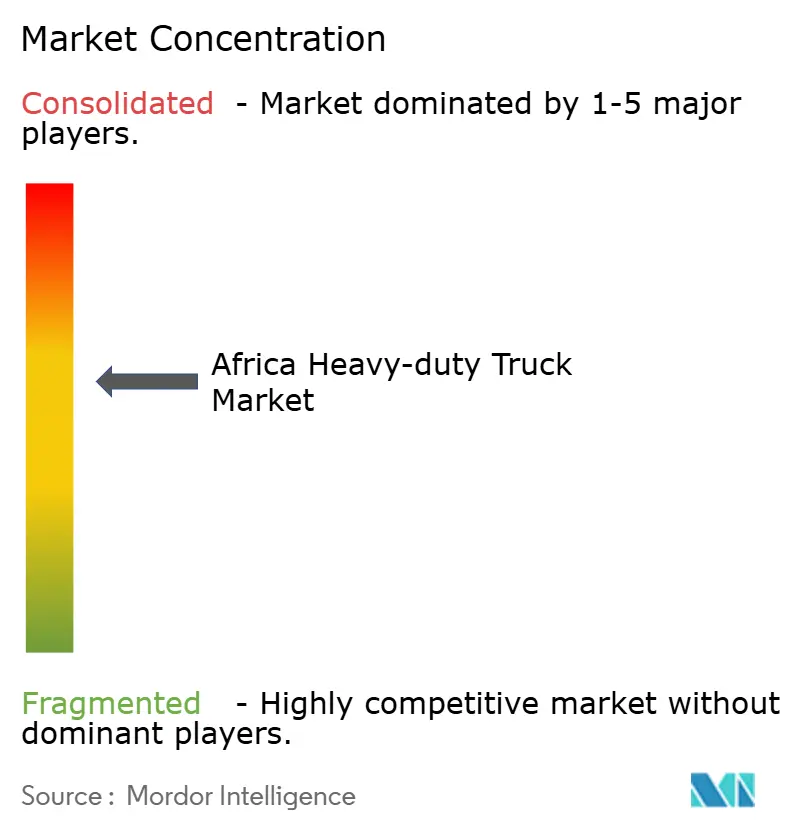

競合環境

欧州の老舗企業が価格競争力のある中国系新規参入者と地域インドブランドと争う中、競争は中程度に断片化しています。SinotrukとFAWによるCKD現地化は小売価格を引き下げ、部品のリードタイムを短縮し、輸入品がかつて持っていたプレミアムを侵食しています。Mercedes-Benz、Volvo、Scaniaはユーロ VI技術、燃料電池の研究開発、自律走行パイロットプログラムを通じてシェアを守っています。

Daimler TruckはVolvo Groupと燃料電池スタックおよび大陸全体の充電回廊について提携し、航続距離を犠牲にすることなく脱炭素化の道筋をフリートに提供しています。Tata MotorsとAshok Leylandは新興市場での経験を活かし、アフリカの農村環境に適したシンプルで最低地上高の高いリグを投入しています。

テレマティクス、予知保全、無線アップデートが差別化の戦場として台頭しており、アフターセールスの金融パッケージが高い初期費用を緩和しています。鉱業の電動化と農村物流のニッチ市場は新規参入者にとってホワイトスペースを提供していますが、関税の変動と外貨リスクは依然として手強い参入障壁となっています。

アフリカ大型トラック産業のリーダー企業

Daimler Trucks(Mercedes-Benz)

Volvo Trucks

Scania AB

MAN Truck & Bus

Sinotruk(CNHTC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:マヒンドラは南アフリカの産業開発公社(IDC)と覚書(MoU)を締結し、同国におけるCKD(完全ノックダウン)車両組立施設の設立可能性を評価することで合意しました。

- 2024年10月:ロシアの著名企業KamAZがセネガルにトラックおよびMRAP(耐地雷・伏撃防護車)に特化した生産施設を開設しました。セネガルにおけるKamAZ工場の設立は、セネガルとロシアの経済的パートナーシップにおける重要な節目を示しています。この動きはアフリカ全域にわたるロシアの広範な投資計画と一致しており、両大陸間の経済的・産業的結びつきの強化を目指しています。

- 2024年8月:オギハラタイランドとトヨタ通商アフリカが南アフリカで提携し、地元の自動車部品製造を強化するために11億ランド超を投資しました。

アフリカ大型トラック市場レポートの範囲

| 16~26トン |

| 26~40トン |

| 40トン超 |

| 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG/LNG) | |

| 電動化 | バッテリー電気(BEV) |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | |

| 燃料電池電気(FCEV) |

| 4×2 |

| 6×2 |

| 6×4 |

| 6×6 |

| 8×6 |

| 8×8 |

| その他 |

| リジッド |

| アーティキュレート |

| その他 |

| 建設・鉱業 |

| 貨物・物流 |

| 長距離輸送 |

| その他 |

| アルジェリア |

| アンゴラ |

| エジプト |

| エチオピア |

| ケニア |

| モロッコ |

| ナイジェリア |

| 南アフリカ |

| タンザニア |

| アフリカその他 |

| 車両総重量別(金額) | 16~26トン | |

| 26~40トン | ||

| 40トン超 | ||

| 推進方式別(金額) | 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG/LNG) | ||

| 電動化 | バッテリー電気(BEV) | |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | ||

| 燃料電池電気(FCEV) | ||

| 車軸タイプ別(数量) | 4×2 | |

| 6×2 | ||

| 6×4 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| その他 | ||

| トラックタイプ別(金額) | リジッド | |

| アーティキュレート | ||

| その他 | ||

| 用途別(金額) | 建設・鉱業 | |

| 貨物・物流 | ||

| 長距離輸送 | ||

| その他 | ||

| 国別(金額) | アルジェリア | |

| アンゴラ | ||

| エジプト | ||

| エチオピア | ||

| ケニア | ||

| モロッコ | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のアフリカ大型トラック市場の規模はどのくらいですか?

28億5,000万米ドルと推定されており、4.35%のCAGRで成長し、2031年までに35億2,000万米ドルに達する見込みです。

アフリカで最も急成長している大型トラックの購買国はどこですか?

ザンビアが2031年まで6.32%のCAGRでトップであり、銅鉱業と新たな物流回廊が牽引しています。

GVWRで最も高い市場シェアを持つセグメントはどれですか?

26~40トンクラスが回廊貨物と建設への汎用性から需要の41.78%を占めています。

現在のフリートにおける内燃機関の優位性はどの程度ですか?

ICEトラックは86.10%のシェアを保持していますが、電気モデルは9.09%のCAGR(2026年~2031年)で急速に成長しています。

フリート拡大に影響を与える主要な制約要因は何ですか?

高い融資コスト、ディーゼル価格、輸入関税によって引き起こされる高い総保有コストが、予測CAGRから1.8パーセントポイントを削減しています。

最終更新日: