アフリカドッグフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

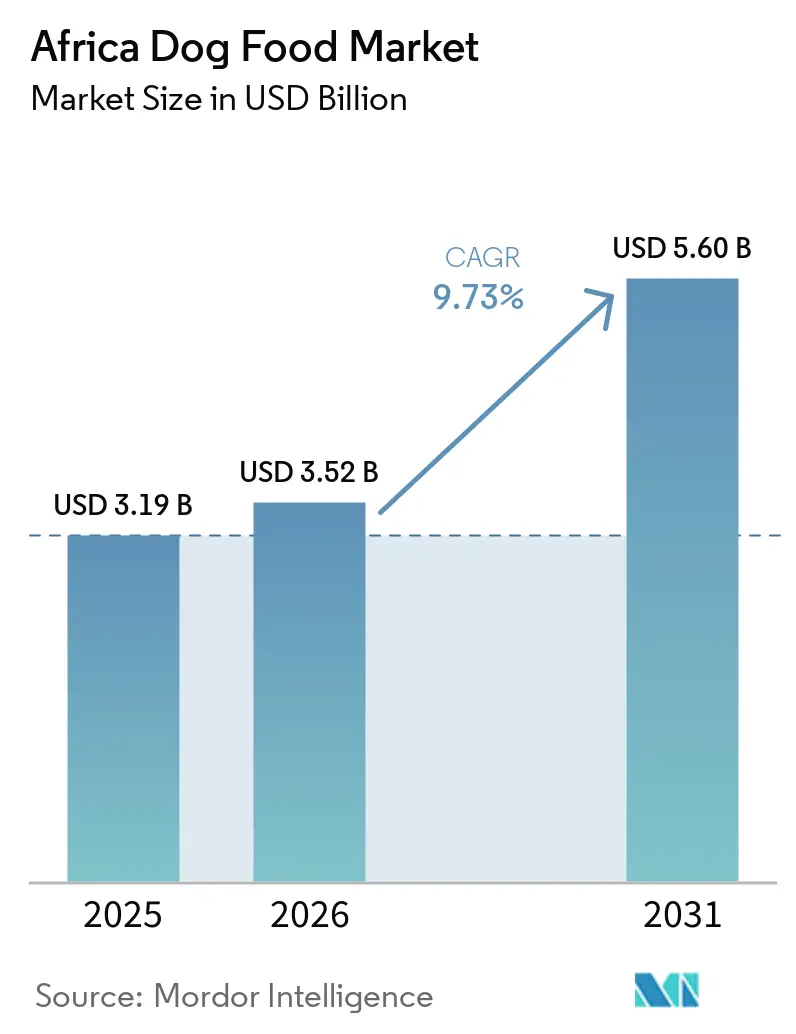

| 基準年の市場規模 (2025) | 3.19 十億米ドル |

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 5.60 十億米ドル |

| 成長率 (2026 - 2031) | 9.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカドッグフード市場分析

アフリカドッグフード市場規模は2025年に31億9,000万USDであり、2026年の35億2,000万USDから2031年には56億USDへと、予測期間(2026年~2031年)において9.73%のCAGRで成長する見込みです。アフリカは2025年に世界のペットフード生産において前年比で最も高い成長を記録し、生産量が大幅に増加しました。南アフリカはこの成長の最大シェアを占め、アフリカドッグフード市場における地域的な供給基盤の強化を示しています。また、南アフリカ統計局が発表した公式家計調査では、2025年に数百万世帯にわたる実質的かつ明確に定義された犬の飼育頭数が示されており、アフリカドッグフード市場の以前の推計と比較して、需要のより信頼性の高いベースラインが提供されています。南アフリカのペットケア市場は、組織化された小売業態の普及拡大に牽引され、成長を続けました。これにより、アフリカドッグフード市場における製品の入手可能性が向上し、ブランドの視認性が高まりました。ペットの家族化の進展、小売業の正規化の拡大、獣医専門家の関与の深まりなどの要因が、安定した消費者支出を支えています。家計の予算制約にもかかわらず、これらのトレンドは中期的なプラス成長見通しに寄与しています。ただし、市場は依然として主要プレイヤーに比較的集中しています。最近の製品リコール事案は棚割り配分に影響を与え、より信頼性の高いブランドが優遇される傾向にあります。これは、アフリカドッグフード市場における競争を形成する上で、規模と並んで実行力、製品品質、消費者信頼の重要性が高まっていることを示しています。

主要レポートのポイント

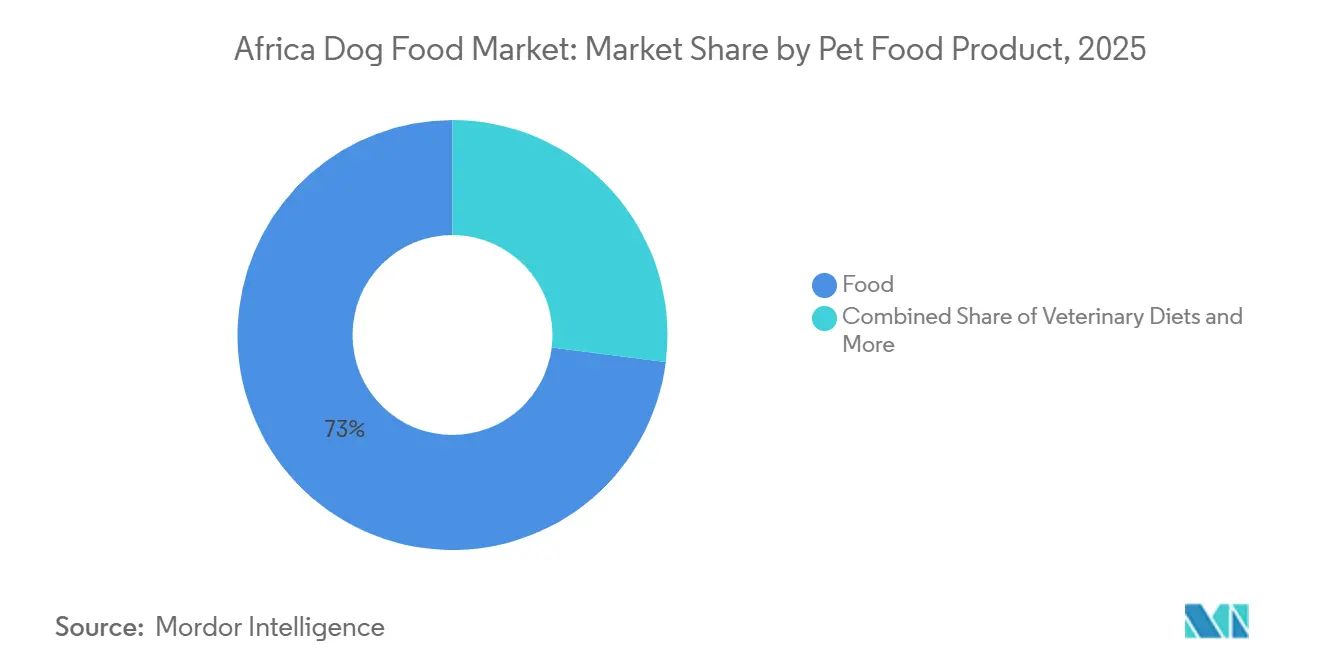

- ペットフード製品別では、フードが2025年のアフリカドッグフード市場シェアの73.0%を占め、ペット獣医療食は2031年までに11.5%のCAGRで拡大する見込みです。

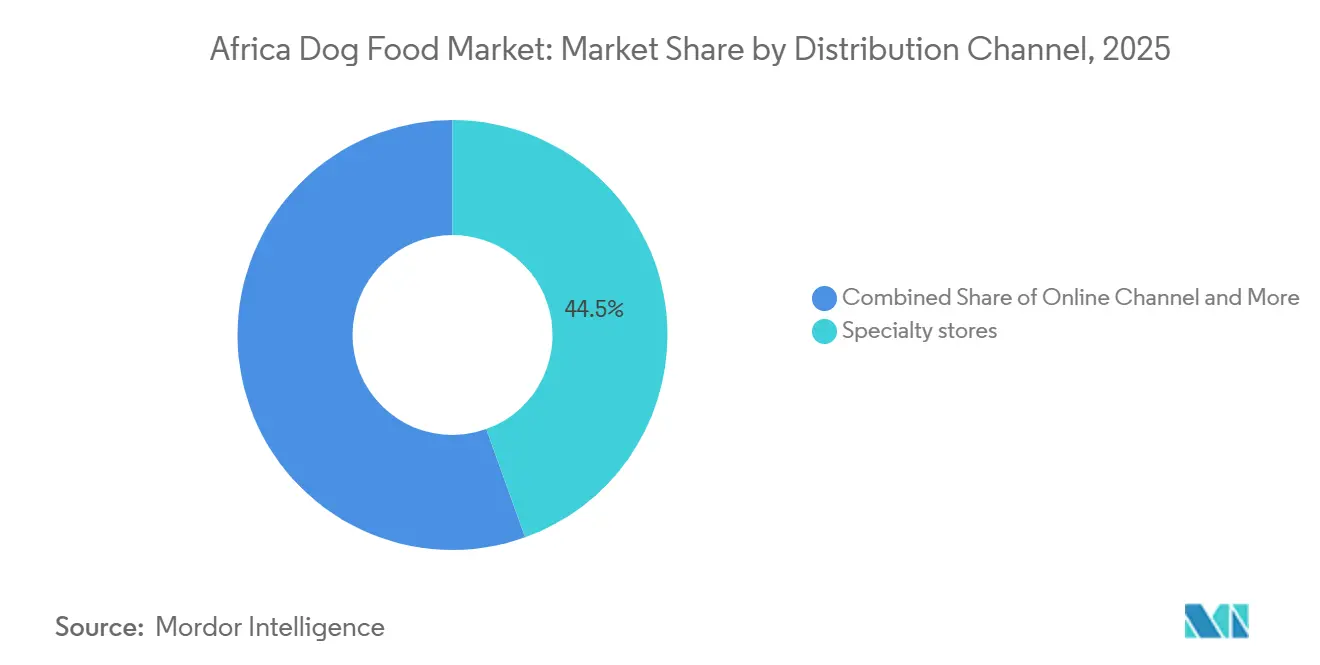

- 流通チャネル別では、専門店が2025年のアフリカドッグフード市場規模の44.5%を占め、オンラインチャネルは2031年までに11.7%のCAGRで成長すると予測されています。

- 地域別では、南アフリカが2025年のアフリカドッグフード市場において18.0%のシェアを保有し、2031年までに11.2%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカドッグフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドッグフード購入のプレミアム化の進展 | +2.2% | 南アフリカ、モロッコ、エジプト、ケニア、ナイジェリア | 短期(2年以内) |

| 現代的小売および専門ペット小売の拡大 | +1.8% | 南アフリカ、モロッコ、エジプト、ケニア | 中期(2~4年) |

| 都市部における犬の飼育増加と小規模世帯のペット支出の拡大 | +1.5% | 南アフリカ、ナイジェリア、ケニア、エジプト | 中期(2~4年) |

| Eコマースおよびラストマイルペット用品配送の拡大 | +1.3% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以内) |

| 予防栄養に関する獣医の意識向上 | +1.0% | 南アフリカ、エジプト、モロッコ | 中期(2~4年) |

| 地域製造およびプライベートラベル製品の開発 | +0.8% | 南アフリカ、ケニア、ナイジェリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドッグフード購入のプレミアム化の進展

プレミアム化は、アフリカドッグフード市場において高所得層を超えて広がる持続的な支出トレンドとして台頭しています。小売業績データは、ペットフードへの支出が一般的な消費者インフレを上回っており、ペットケアに対する消費者の関心の高まりを示しています。この変化は、多くのペットオーナーがペットを家族の一員として扱うようになるという、オーナーの認識変化と密接に関連しています。この変化は重要であり、世帯が他の裁量的支出を削減する場合でも、食費の支出を安定させます。ペットケア支出は広範な予算圧力の下でも底堅さを維持しており、ペットケア市場全体は安定した成長を示しています。より良い原材料、健康志向の特性、信頼されるブランドを持つ製品が消費者支出のより大きなシェアを獲得しています。このトレンドは市場における高付加価値製品ミックスを牽引しており、特にブランド信頼が強いドライフード、サプリメント、治療用製品などのカテゴリーで顕著です。さらに、組織化された小売業者によるプレミアムプライベートラベル製品の機会を創出しています。これらの小売業者は、リピート購入を促進するために価格のみに依存するのではなく、健康志向のポジショニングを活用するようになっています。このアプローチにより、数量成長を上回る価値成長が維持され、マージンポテンシャルが向上します。

現代的小売および専門ペット小売の拡大

正規小売の拡大は、アフリカドッグフード市場におけるカテゴリー成長の重要なドライバーです。南アフリカでは、大手食料品グループが専門ペット小売業態を急速に拡大しており、Checkers Petshop Science、Absolute Pets(Woolworths)、SPAR Pet Storeyなどの全国ネットワークは、2026年までに合計約350店舗に達すると予測されています[1]出典:Business Explainer、「南アフリカの104億ランドのペットブーム」、Business Explainer、businessexplainer.co.za。また、大型店舗ネットワークおよびオンラインプラットフォームにわたるプレミアムな国内生産プライベートラベルドライドッグフードラインの導入は、製品品揃えと価格設定のより良いコントロールを可能にすることでカテゴリー成長を支援しました。現代的小売は、製品を販売するだけでなく、健康効能の訴求、犬種別製品配置、棚での比較強化を通じて消費者行動に影響を与えるという重要な役割を果たしています。この教育的効果は、テーブルフィーディングからブランドパッケージフードへの移行を行う初めての商業的給餌者にとって特に重要です。北アフリカの都市でも同様のトレンドが見られ、食料品の近代化と地元ブランドの台頭により、モロッコやエジプトなどの市場でカテゴリーの視認性が高まっています。これらのネットワークが拡大するにつれ、アフリカドッグフード市場はアクセスの改善、より強力なマーチャンダイジング、プレミアムおよび獣医療製品セグメントのより安定した流通チャネルの恩恵を受けます。

都市部における犬の飼育増加と小規模世帯のペット支出の拡大

都市部の世帯形成は、アフリカドッグフード市場の消費者基盤を拡大しています。南アフリカ統計局によると、2025年には420万世帯に740万頭の犬が飼育されており、ハウテン州と西ケープ州がペット飼育率の高い主要地域として特定されています[2]出典:南アフリカ統計局、「一般家計調査2025年、ペット飼育モジュール」、News24、news24.com。これらの地域は正規ペット小売と定期的な製品補充を支えています。大都市圏へのペットの集中は店舗収益性を高め、リピート需要が専用ペット小売業態と迅速な配送サービスを維持します。さらに、都市部では新たなペット飼育世帯が継続的に生まれており、市場への消費者の安定した流入が確保されています。南アフリカを超えて、より高品質なペット栄養への投資意欲の高まりが見られ、アフリカ各地の市場でプレミアムおよびオーガニック製品への新興需要が生まれていることを示しています。さらに、小規模な世帯構造は、ペットが単に機能的な役割を果たすだけでなく、世帯予算に不可欠な存在となるにつれ、1頭あたりの支出増加につながることが多いです。このトレンドはブランド製品、トリーツ、改善された給餌習慣への需要を牽引し、市場全体の価値を徐々に高めています。都市世帯が利便性とパッケージソリューションを優先するにつれ、アフリカドッグフード市場はリピート購入者のより大きな基盤から恩恵を受け、散発的なプレミアム購入への依存が低下します。

Eコマースおよびラストマイルペット用品配送の拡大

デジタル小売は、アフリカドッグフード市場、特に大都市圏においてアクセスと製品の多様性を高めており、重量のあるペットフードパックを組織化された配送ネットワークを通じて効果的に届けることができます。オンラインチャネルは、アプリベースのリピート購入とサブスクリプションモデルへのシフトに牽引され、流通において最も速い成長を経験すると予測されています。南アフリカへの著名なEコマースプラットフォームの参入と迅速配送サービスの成長により、利便性、視認性、直接フルフィルメントをめぐる競争が激化しています。この動向は重要であり、物理的な小売棚スペースでは、消費者がますます求めるようになっている獣医療、犬種別、またはプレミアム製品の全ラインナップを収容できないことが多いためです。サプライヤーはオンライン購入の好みに合わせた大容量パックサイズとフォーマットを提供することで対応しています。さらに、デジタルアクセスにより、近隣の専門店に依存することなく、都市周辺部の消費者がブランド製品を購入できるようになっています。その結果、Eコマースは物理的小売からのシェアを獲得するだけでなく、市場の正規リーチを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸入原材料の価格変動と通貨圧力 | -1.5% | 南アフリカ、ナイジェリア、ケニア、サブサハラアフリカその他地域 | 中期(2~4年) |

| 二次都市におけるコールドチェーンおよび倉庫カバレッジの限界 | -0.8% | サブサハラアフリカ全域の二次都市 | 中期(2~4年) |

| マスマーケットドッグフードセグメントにおける価格感応度 | -1.2% | 南アフリカ、ナイジェリア、ケニア、アフリカその他地域 | 短期(2年以内) |

| インフォーマルチャネルの競争と偽造品の流出 | -0.9% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入原材料の価格変動と通貨圧力

原材料コストの変動は、アフリカドッグフード市場の成長に対する重大な制約として残っています。Alltechの2026年アグリフード見通しは、穀物価格と通貨変動をアフリカおよび中東全域の飼料パフォーマンスに影響を与える重要な要因として特定しており、原材料の持続的な不安定性を強調しています。この課題は、品質管理措置の弱さが追加リスクをもたらす可能性があるため、地域代替の限界によってさらに悪化しています。例えば、2025年11月、国家消費者委員会は、生産に使用されたトウモロコシにおけるデオキシニバレノールの高濃度を理由に、RCL FOODS Limitedによる複数のドライペットフードブランドのリコールを報告し、55,352袋のペットフードに影響を与えました[3]出典:南アフリカ国家消費者委員会、「製品リコール、RCL Foodsが供給する各種ドライペットフード」、国家消費者委員会、thencc.org.za。この事案は、堅牢な検査基準なしに安価な地元原材料に依存することが、ブランドの評判を損ない、チャネルの信頼を失わせる可能性があることを浮き彫りにしました。より強力なプロセス管理を持つ生産者は、うしたリスクをより適切に管理できる立場にあり、原材料品質と運営効率を確保するためのサプライチェーン設計を重視しています。しかし、穀物価格、為替レート、輸入添加物の変動は、アフリカドッグフード市場における価格戦略に引き続き圧力をかけています。コストが急速に上昇すると、サプライヤーはマージンの縮小を吸収するか、価格上昇を価格感応度の高い消費者に転嫁するかというジレンマに直面します。このダイナミクスはプレミアム製品の普及を遅らせ、世帯をより低コストの給餌習慣へと向かわせる可能性があります。

二次都市におけるコールドチェーンよび倉庫カバレッジの限界

二次都市におけるインフラの限界は、アフリカドッグフード市場がドライフードへの依存を超えて成長することを引き続き制限しています。ドライキブルは、冷蔵設備や専門倉庫が限られた地域での保管と輸送を容易にする常温保存安定性により、依然として主要製品として君臨しています。同様の制約が、需要が存在する場合でも、主要都市圏以外でのウェットフードおよび高付加価値フォーマットのスケーラビリティを妨げています。さらに、重量フォーマットのSKUは歴史的にEコマースへの浸透が限られていましたが、配送システムの改善がこれに対処し始めており、物流が製品ミックスの形成において重要な役割を果たしていることを示しています。専門店や現代的小売店が人口密集した大都市圏での流通を支援する一方、より小規模な都市への市場の広範な拡大は、倉庫とラストマイルインフラの強化に依存しています。堅牢なコールドチェーンの欠如は、フレッシュ、治療用、またはプレミアムウェットフードフォーマットの流通も遅らせ、最適な状態で新規消費者に届く能力に影響を与えています。その結果、市場拡大は通常、安定したドライフォーミュラから始まり、より専門的な製品は後から導入されます。このダイナミクスは成長を止めるものではありませんが、製品の多様化を遅らせ、地域的なスケーリングの不均一性をもたらし、市場パフォーマンスに反映されるように、不均一な市場パフォーマンスをもたらします。保管および物流インフラがさらに改善されるまで、これらの要因はアフリカドッグフード市場における製品品揃えと価値実現に影響を与え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:獣医療食が主流フードカテゴリーを上回る成長

フードセグメントは2025年のアフリカドッグフード市場シェアの73.0%を占め、最大の製品カテゴリーとして確立されました。この優位性は、手頃な価格、柔軟なパッケージオプション、常温保存安定性により、様々な所得層にわたる主要な商業的給餌オプションとしてドライキブルが広く使用されていることに起因しています。これに対し、ウェットペットフードとペットトリーツはより小さなセグメントを占めますが、都市部のペットオーナーがドッグフードのルーティンにトッパー、スナック、報酬ベースの給餌を取り入れるにつれて人気が高まっています。さらに、ニュートラシューティカルズとサプリメントは、プロバイオティクス、オメガ3脂肪酸、ビタミン、ミネラル、ミルクバイオアクティブを含む製品を中心に、プレミアムセグメントとして台頭しており、アフリカドッグフード市場における健康志向の給餌への関心の高まりを反映しています。

ペット獣医療食は2026年から2031年にかけてCAGR11.5%で成長すると予測されており、アフリカドッグフード市場において最も速く成長する製品セグメントとなっています。より広い獣医栄養カテゴリーも、臨床的信頼の向上と流通ネットワークの改善に牽引されて勢いを増しています。現在、皮膚疾患食と消化器感受性製品が数量でリードしており、慢性疾患の管理がより一般的になるにつれて、腎臓の健康と肥満を対象とした製剤が拡大しています。南アフリカを超えた治療的栄養の成長は、より広い地域的な採用トレンドを示しています。この動向は重要であり、獣医療食は専門家の推薦と消費者の信頼に大きく依存しており、主流のペットフード製品と比較して、より強い価格決定力と高い顧客維持率をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインチャネルが専門店の優位性を崩す

専門店は2025年の収益の44.5%を占め、アフリカドッグフード市場における最大の流通チャネルとなりました。この優位性は、大手食料品系グループが設立した専用ペット小売店舗の南アフリカにおける急速な拡大によって牽引されました。これらの動向により、ブランドサプライヤーはカテゴリープレゼンテーションの強化と製品品揃えの拡充という恩恵を受けました。スーパーマーケットおよびハイパーマーケットは第2位の流通チャネルとして、全国レベルで主流のドライドッグフードの広範な流通を引き続き支援しました。コンビニエンスストアは、タウンシップおよび都市周辺部における頻繁な小容量パック購入において引き続き重要な役割を果たしました。その他のチャネルには、治療用および予防製品ラインに特化した獣医クリニックと農業資材販売店が含まれました。

オンラインチャネルは2026年から2031年にかけてCAGR11.7%で成長すると予測されており、アフリカドッグフード市場において最も速く成長する流通フォーマットとなっています。南アフリカへの大手Eコマースプラットフォームの参入と迅速配送サービスの拡大により、以前はデジタルチャネルを通じた流通が困難であった大容量ドライフードおよびプレミアムSKUへのアクセスが改善されました。サプライヤーもオンライン購入行動に合わせてパックフォーマットを適応させており、デジタル小売が補完的なオプションではなく主要な成長チャネルへと移行していることを示しています。オンラインプラットフォームは、専門小売ネットワークが発達していない都市周辺部において特に重要です。物流とラストマイル配送システムが進化し続けるにつれ、デジタルアクセスは主要都市圏と小規模市場の間の製品入手可能性のギャップを埋め、アフリカドッグフード市場の全体的なリーチを拡大することが期待されています。

地域分析

2025年、南アフリカはアフリカドッグフード市場シェアの18.0%を占め、2031年までにCAGR11.2%で成長すると予測されており、地域内で最大かつ最も速く成長する国内市場としての地位を維持しています。同国は2025年にアフリカのペットフード生産量の3分の2を生産し、大陸の中央供給ハブとしての役割を確固たるものにしました[4]出典:Alltech、「2026年アグリフード見通し、世界のペットフード生産」、Pet Food Processing、petfoodprocessing.net。南アフリカの競争優位性は、大規模な飼育犬の頭数、堅牢な専門店ネットワーク、より発達した獣医インフラを含む複数の要因の組み合わせから生まれています。製品リコールによる混乱でさえ市場の成熟度を示しており、ブランドシェアの変動が正規チャネルと可視的な棚割り変更を通じて起こっています。これは、アフリカドッグフード市場においてブランドポジショニング、製品品質、消費者信頼によって競争が牽引される構造化された小売環境を反映しています。

アフリカその他地域は総収益の大部分のシェアを占めており、南アフリカ以外の合算機会がアフリカドッグフード市場においてより大きな数量プールを占めることを示しています。ナイジェリアは大規模な都市消費者基盤で際立っていますが、商業的給餌は依然として伝統的な家庭内給餌習慣と競合しています。ケニアは正規サプライチェーンにおいてより急速に進歩しており、地元生産者による最近の拡大は、需要が地域輸出ルートと一致する場合の国内生産のスケーラビリティを示しています。モロッコも正規化において着実な進展を示しており、地元ブランドと輸入ブランドの両方の視認性向上が市場開発を支援しています。これらのトレンドは、南アフリカが最も発達した市場であり続ける一方で、アフリカその他地域がサプライチェーンの改善、都市需要の成長、製品認知度の向上を通じて徐々に拡大し、より広く多様化した成長基盤に貢献していることを示しています。

エジプトは北アフリカにおける主要な成長市場として台頭しており、特に治療的栄養の分野で顕著です。獣医療食製品ラインの立ち上げは、南アフリカを超えた獣医チャネルの商業的重要性の高まりを示しています。この動向は、地域における専門ペットフード製品の参入ポイントとしてのエジプトの潜在性を強調しています。アフリカドッグフード市場は、南アフリカの成熟したアンカー市場と、都市化、地域生産、正規小売の拡大を通じてスケールアップしている新興市場群によって特徴付けられています。しかし、物流、価格感応度、小売インフラの違いにより、地域全体の成長は依然として不均一です。これらの課題にもかかわらず、市場はもはや単一の地域に成長の勢いを依存していません。南アフリカは引き続運営ハブとして機能し、より広い地域が需要成長の次のフェーズに貢献しています。

競争環境

アフリカドッグフード市場は2025年に中程度の集中度を示しました。Mars, Incorporatedは、主流価格帯とプレミアム価格帯の両方にわたるPedigreeの広範な存在感に牽引され、市場シェアのトップを維持しました。Nestlé S.A.(Purina)がこれに続き、Purinaのサイエンスベースのポジショニングと様々なペット栄養カテゴリーにわたる強力なブランドプレゼンスを活用しました。Colgate-Palmolive Companyは、Hill's Pet Nutrition, Inc.を通じて、高付加価値の臨床およびプレミアムセグメントにおいて重要なプレゼンスを維持しました。一方、Montego Pet NutritionとRCL FOODS Limitedは、堅牢な地域チャネルネットワークを持つアフリカ拠点の主要プレイヤーとして残りました。この市場構造は、リーダーシップが重要ではあるものの絶対的ではなく、運営上のミスがアフリカドッグフード市場内の市場シェアに迅速に影響を与える可能性があることを示しています。

競争ダイナミクスは、2025年11月と2026年3月のRCL FOODS Limitedの製品リコール事案を受けて大きく変化し、正規食料品および専門ペットチャネルにおける競合他社に機会をもたらしました。Montego Pet Nutritionは、Monic Groupが2026年3月にMarltons Pet Careの買収を完了したことで市場ポジションを強化し、フードおよびノンフードのペットケアカテゴリー全体にわたるプレゼンスを拡大しました[5]出典:RCL FOODS、「RCL FoodsがMartin and Martinの3,600万USD買収でペットケアに参入」、Feed Business MEA、feedbusinessmea.com。さらに、ウェットペットフード、トリーツ、ビスケットを対象とした戦略的買収は、企業がバリューチェーンのより大きなシェアを獲得するために積極的に取り組んでいることを示しています。同時に、グローバルプレイヤーが買収を通じてフレッシュペットフードセグメントに参入しており、より高付加価値で差別化された製品提供への関心の高まりを反映しています。

グローバル企業は強力なブランドプレゼンスと継続的な投資を組み合わせており、地域企業は近接性、製造管理、地域市場への理解を活かしています。国際プレイヤーは生産能力を拡大し、イノベーション能力を強化しており、効率性と製品開発の長期的な目標を強調しています。一方、アフリカ拠点の企業は、認定された製造プロセスと拡大する輸出フットプリントに支えられ、価格のみに依存するのではなく、品質とイノベーションを通じた競争力を示しています。さらに、プレミアムおよび治療志向の企業は、獣医パートナーシップを形成し、専門製品を提供することで競争を激化させています。地域における治療的流通を単独で支配する企業がないため、アフリカドッグフード市場は新規参入者と継続的な市場シェアの変動に対して開かれたままです。

アフリカドッグフード産業リーダー

Mars, Incorporated

Nestlé S.A.(Purina)

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

Montego Pet Nutrition

RCL FOODS Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)は、腎臓、皮膚、消化器疾患を対象とした新しいPrescription Diet治療製剤を発売しました。これらの発売は、主要なアフリカのペットケア市場で拡大している獣医栄養セグメントの成長を強化します。

- 2026年4月:RCL FOODS Limitedは、Simrose Overseas S.A.からMartin & Martin(Husky、Pamper、Beeno、Bob Martinブランド)を3,600万USDで買収すると発表しました(規制当局の承認を条件とします)。この取引により、RCL FOODS Limitedはドライフードを超えてウェットペットフード、トリーツ、ビスケットへと事業を拡大し、より多様化したアフリカペットフードプラットフォームとしての地位を確立します。

- 2026年3月:Montego Pet NutritionはMarltons Pet Careを買収し、南アフリカの確立された2つのペットケア企業を統合して、フード、アクセサリー、グルーミングにわたるより広範なカバレッジを実現しました。

アフリカドッグフード市場レポートの範囲

ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されます。範囲には、獣医療食を含む、ペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内に含まれます。

アフリカドッグフード市場レポートは、ペットフード製品(フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医療食)、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他チャネル)、地域(南アフリカおよびアフリカその他地域)別にセグメント化されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| フード | ドライペットフード | キブル |

| その他のドライペットフード | ||

| ウェットペットフード | ||

| ペットニュートラシューティカルズ/サプリメント | ミルクバイオアクティブ | |

| オメガ3脂肪酸 | ||

| プロバイオティクス | ||

| タンパク質とペプチド | ||

| ビタミンとミネラル | ||

| その他のペットニュートラシューティカルズ/サプリメント | ||

| ペットトリーツ | クランチートリーツ | |

| デンタルトリーツ | ||

| フリーズドライおよびジャーキートリーツ | ||

| ソフト&チューイートリーツ | ||

| その他のペットトリーツ | ||

| ペット獣医療食 | 皮膚疾患食 | |

| 糖尿病 | ||

| 消化器感受性 | ||

| 肥満食 | ||

| 口腔ケア食 | ||

| 腎臓疾患 | ||

| 尿路疾患 | ||

| その他のペット獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他の流通チャネル |

| 南アフリカ |

| アフリカその他地域 |

| ペットフード製品別 | フード | ドライペットフード | キブル |

| その他のドライペットフード | |||

| ウェットペットフード | |||

| ペットニュートラシューティカルズ/サプリメント | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | |||

| プロバイオティクス | |||

| タンパク質とペプチド | |||

| ビタミンとミネラル | |||

| その他のペットニュートラシューティカルズ/サプリメント | |||

| ペットトリーツ | クランチートリーツ | ||

| デンタルトリーツ | |||

| フリーズドライおよびジャーキートリーツ | |||

| ソフト&チューイートリーツ | |||

| その他のペットトリーツ | |||

| ペット獣医療食 | 皮膚疾患食 | ||

| 糖尿病 | |||

| 消化器感受性 | |||

| 肥満食 | |||

| 口腔ケア食 | |||

| 腎臓疾患 | |||

| 尿路疾患 | |||

| その他のペット獣医療食 | |||

| 流通チャネル別 | コンビニエンスストア | ||

| オンラインチャネル | |||

| 専門店 | |||

| スーパーマーケット/ハイパーマーケット | |||

| その他の流通チャネル | |||

| 地域別 | 南アフリカ | ||

| アフリカその他地域 | |||

レポートで回答される主要な質問

アフリカドッグフードセクターの現在の規模はどのくらいですか?

アフリカドッグフードセクターの現在の規模は2026年に35億2,000万USDです。

アフリカで収益をリードする製品カテゴリーはどれですか?

フードが最大のカテゴリーであり、2025年の収益シェアは73.0%で、主にドライキブルが所得層を問わず主要な商業的給餌フォーマットとして残っているためです。

最も速く成長している流通チャネルはどれですか?

オンラインチャネルは市場への最も速く成長するルートであり、2031年までにCAGR11.7%で成長し、ラストマイル配送の強化とより広いデジタル品揃えによって支援されています。

南アフリカが地域の主要国であり続ける理由は何ですか?

南アフリカは2025年の収益の18.0%を占め、CAGR11.2%で成長すると予測されており、2025年にアフリカのペットフード生産量の3分の2を生産しました。

アフリカにおける高付加価値ドッグフードへの需要を牽引しているものは何ですか?

ペットの家族化、専門小売リーチの拡大、獣医の関与の強化、予防栄養へのシフトが、プレミアムおよび治療用製品への需要を高めています。

アフリカのブランドドッグフードサプライヤーに影響を与える主なリスクは何ですか?

主なリスクは、価格変動、通貨圧力、インフラのギャップ、価格感応度、および安全でない製品や偽造品のインフォーマル転売です。

最終更新日: