アフリカペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

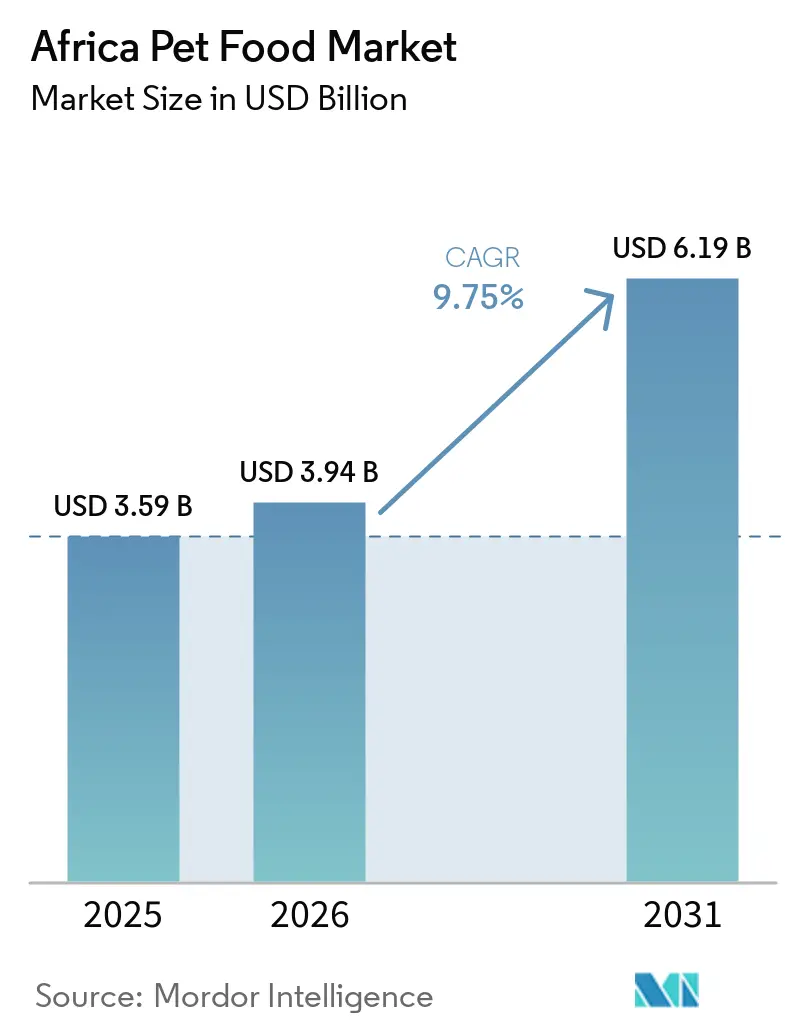

| 基準年の市場規模 (2025) | 3.59 十億米ドル |

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 6.19 十億米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカペットフード市場分析

アフリカペットフード市場規模は、2025年の35億9,000万USDから2026年には39億4,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)9.75%で、2031年までに61億9,000万USDに達すると予測されています。アフリカペットフード市場は、より多くの家庭がインフォーマルな給餌からブランド化されたパッケージ食に移行するにつれて拡大しており、ペットは都市部の家族生活においてより中心的な役割を担うようになっています。アフリカペットフード市場の成長は、都市部の所得上昇、スーパーマーケットや専門店へのアクセス拡大、および大陸の主要都市における獣医へのアクセス改善によって支えられています。ドライフードは、手頃な価格で常温保存が可能であり、多様な小売環境での流通が容易なため、アフリカペットフード市場全体で中心的な数量フォーマットであり続けています。一方、プレミアム、機能性、および治療用製品は組織化されたチャネルで存在感を高めています。南アフリカ、ケニア、ナイジェリアでは飼料・栄養分野への投資が増加しており、コスト管理と供給安定性の向上に寄与することから、アフリカペットフード市場において現地製造の重要性が高まっています。アフリカペットフード市場における競争の激化は、多国籍ブランドが国内外の強力な競合他社に直面していることを示していますが、価格感度の高さ、規制の断片化、および冷鎖カバレッジの弱さが、最も組織化された都市中心部以外でのカテゴリー発展の加速を依然として制限しています。

主要レポートのポイント

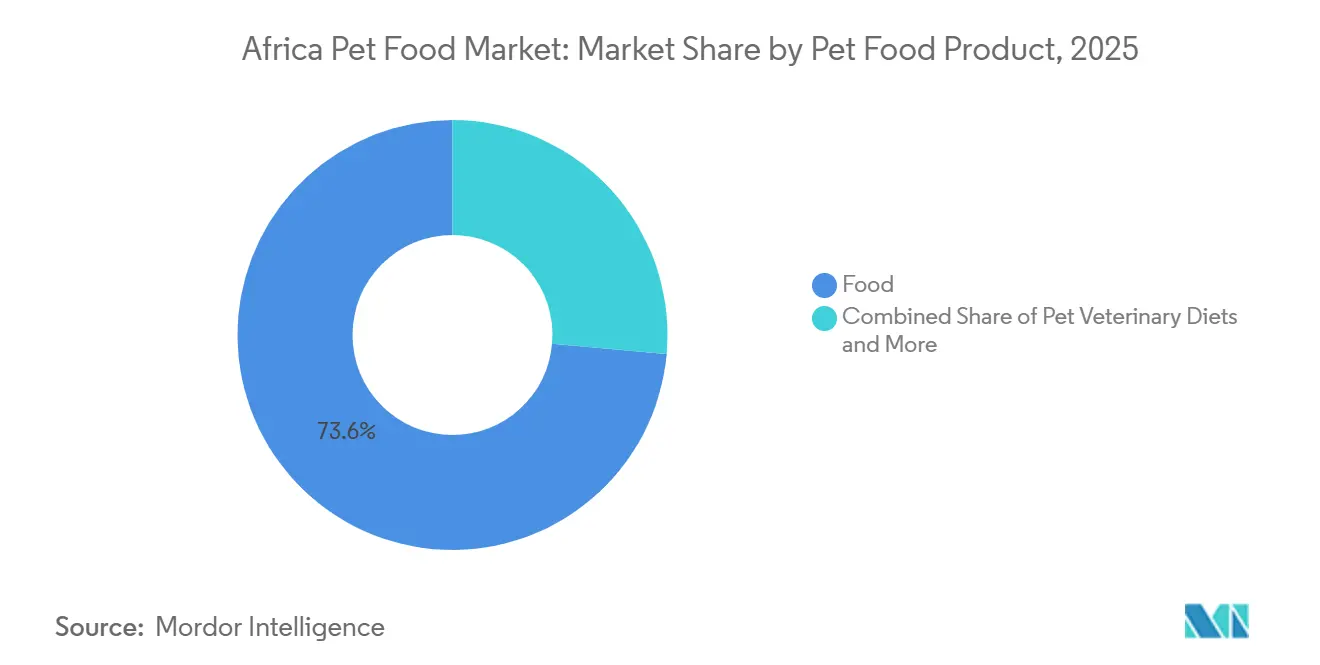

- ペットフード製品別では、フードが2025年のアフリカペットフード市場シェアの73.6%を占め、ペット用獣医食は2031年にかけてCAGR 11.7%で拡大すると予測されています。

- ペット別では、犬が2025年の市場の88.9%を占め、2031年にかけてCAGR 10%で最も速い成長を記録すると予測されています。

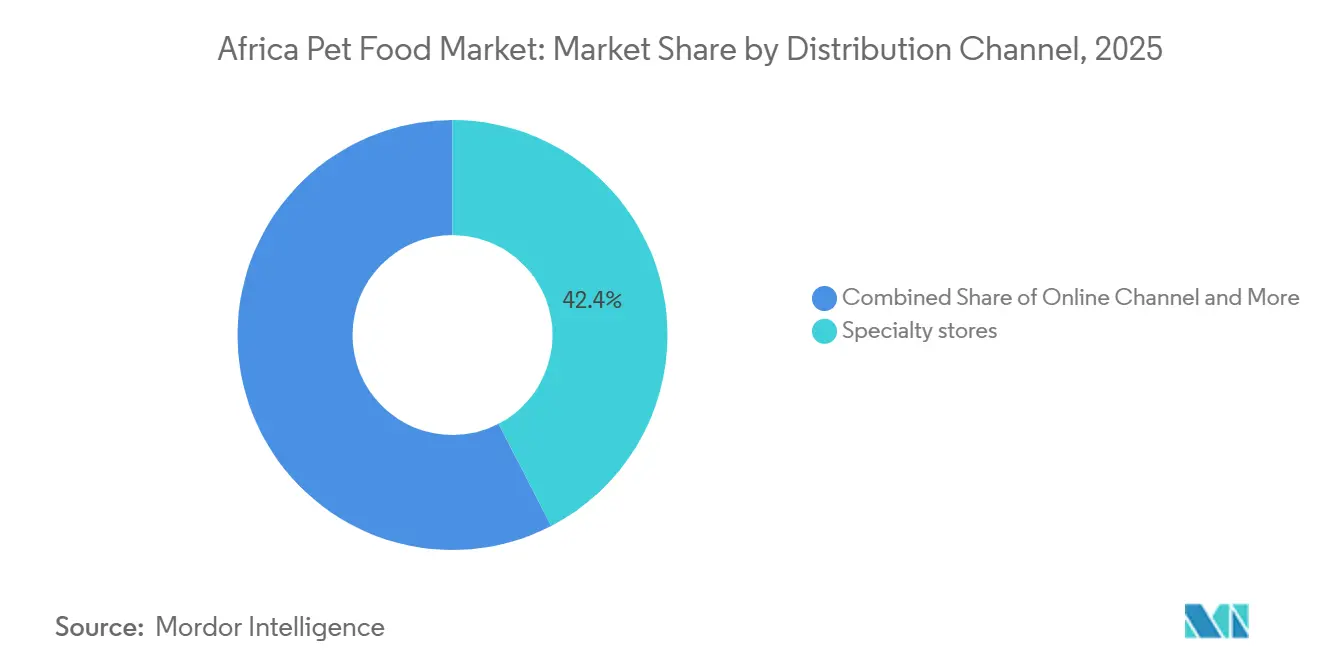

- 流通チャネル別では、専門店が2025年のアフリカペットフード市場規模の42.4%を占め、オンラインチャネルは2031年にかけてCAGR 11.5%で成長すると予測されています。

- 地域別では、南アフリカが2025年に20.0%の収益シェアでトップとなり、2026年から2031年にかけてCAGR 10.9%拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化の進展とプレミアム栄養需要の高まり | +3.2% | 大陸全体、特に南アフリカ、ナイジェリア、ケニアで顕著 | 短期(2年以内) |

| 現代的小売および専門ペットチャネルの拡大 | +1.8% | 南アフリカ、東アフリカ、北アフリカ | 中期(2〜4年) |

| 主要拠点における現地製造と輸入代替 | +1.5% | 南アフリカ、ケニア、ナイジェリア | 中期(2〜4年) |

| 健康、体重、皮膚ケアを目的とした機能性食 | +1.3% | 南アフリカおよび大陸全体の主要都市中心部 | 中期(2〜4年) |

| インフォーマルな給餌からパッケージペットフードへの転換 | +1.1% | サブサハラアフリカ全域 | 長期(4年以上) |

| Eコマースとダイレクト・トゥ・コンシューマーのブランドリーチ | +0.8% | 南アフリカ都市中心部、ナイロビ、ラゴス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化の進展とプレミアム栄養需要の高まり

アフリカペットフード市場は、都市部の家庭が動物のケアと日常の給餌についての考え方を着実に変化させることによって再形成されています。大都市ではペットの飼育がファミリーケアモデルに近づきつつあり、ブランド食、高品質な原材料、明確なラベル、年齢・状態・ライフスタイルに合わせた製品への関心が高まっています。この変化は、単発的なアップグレード購買だけでなく、リピート購買行動を支えるものであり、アフリカペットフード市場に持続的な成長のより強固な基盤をもたらすため重要です。同じパターンは、家庭全体の予算が依然として厳しい場合でも、プレミアムドライフード、機能性トリーツ、ターゲット特化型フォーミュラの認知度向上に寄与しています。これはペット栄養が偶発的な追加支出ではなく、より意識的な支出となりつつあるためです。実際には、製品の効能を明確に説明し、消化サポート、皮膚の健康、ライフステージのニーズに合わせた製品を提供する企業が、アフリカペットフード市場の成熟とともに市場での牽引力を得やすい立場にあります。この転換において、正式なラベリングと原材料の開示は重要な信頼シグナルであり続けており、特に南アフリカの組織化された小売システムにおいて顕著です。

現代的小売および専門ペットチャネルの拡大

アフリカペットフード市場は、フォーマルトレードにおける製品の販売・陳列・補充方法の広範な変化からも恩恵を受けています。スーパーマーケットはペットフードをより明確な目的地カテゴリーとして扱うようになっており、エントリーレベルとプレミアムの両方のオプションを求める買い物客に対して、視認性、品揃えの深さ、パックサイズの選択肢が向上しています。専門小売はアフリカペットフード市場にさらなる層を加えています。なぜなら、一般的なトレードでは規模を持って対応できないことが多い治療食、サプリメント、ニッチ製品を取り扱うことができるからです。これはカテゴリー発展にとって重要です。なぜなら、より良い棚陳列と店内での強力なアドバイスは、消費者の躊を減らし、インフォーマルな給餌からパッケージ食への移行を促進する傾向があるからです。南アフリカでは、専門小売の規模がすでにより強力なプレミアムエコシステムを生み出しており、Absolute Petsが200店舗以上を運営し、複数の都市部にわたって高付加価値カテゴリーへのアクセス拡大を支援しています。その小売の深さは、断片化した近隣商業だけでは実現できないよりも明確なプレミアム化への道筋をアフリカペットフード市場に与えています。

主要拠点における現地製造と輸入代替

現地生産はアフリカペットフード市場において構造的な優位性となりつつあります。なぜなら、輸入原材料コストへのエクスポージャーを低下させ、サプライチェーンを短縮するからです。ケニアでは、Loop Pet Foodがナイロビの加工ラインを2025年3月に月産2〜3メートルトンから月産60メートルトンへと拡大し、東アフリカが非常に小規模なバッチ生産を超えてより商業的な製造フェーズへと移行していることを示しました。2026年2月には、De Heus Kenyaがアティリバーに30億ケニアシリング(2,300万USD)の動物飼料施設を開設し、より競争力のある現地栄養製品を支える上流の原材料・飼料基盤を強化しました。これらの投資は重要です。なぜなら、アフリカペットフード市場は依然として大きな手頃さのギャップに直面しており、穀物、魚、タンパク質原材料の現地調達は、ブランドが現地の購買力により合致した製品を作るのに役立つからです。現地製造はまた、生産者がレシピ、パックサイズ、価格設定を国ごとの需要に合わせて調整する余地を与えます。これはアフリカペットフード市場において重要です。なぜなら、消費者の好みと流通の実態が大陸全体で大きく異なるからです。貿易関係が深まるにつれて、南アフリカとケニアの生産者はこの基盤を活用して近隣市場により効率的にリーチする可能性が高いです。

健康、体重、皮膚ケアを目的とした機能性食

機能性栄養は、アフリカペットフード市場においてニッチなオファリングからより確立されたプレミアムセグメントへと移行しています。都市部のペットオーナーは、消化サポート、被毛の状態、健康的な体重、加齢に関連するニーズに関連した製品への関心を高めており、ブランドは栄養に関する主張を目に見えるペットの健康アウトカムと結びつけることを求められています。獣医チャネルはアフリカペットフード市場のこの部分において中心的な役割を果たしています。なぜなら、消費者は標準的な棚パックの主張よりもクリニックからの製品推薦を信頼することが多いからです。これにより、より強力な治療的・臨床的栄養ポジションを持つ企業が処方箋および専門セグメントで優位性を保っています。同じ方向性は南アフリカの専門小売チャネルでも見られ、消化・プロバイオティクスサポートを備えた獣医師推奨フォーミュラが、日常的な給餌とより高度な栄養ポジショニングの間のギャップを埋めるために導入されいます。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム都市クラスター外での高い価格感度 | -1.8% | 大陸全体、農村部のサブサハラおよび二次都市市場で最も深刻 | 長期(4年以上) |

| アフリカの大部分の市場でのオンライン普及率の低さ | -0.8% | 南アフリカ都市中心部を除く大陸全体 | 中期(2〜4年) |

| 国境を越えた貿易システム全体での断片化した規制とラベリングコンプライアンス | -0.7% | 国境を越えた貿易システム全体の大陸 | 長期(4年以上) |

| 湿潤・フレッシュフォーマット向けの冷鎖・物流カバレッジの限界 | -1.0% | サブサハラアフリカ全域、特に内陸部および二次市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム都市クラスター外での高い価格感度

価格は、アフリカペットフード市場全体でパッケージフードの普及を妨げる最大の障壁であり続けています。商業的な食は主要都市中心部では定着していますが、アフリカペットフード市場は依然として、家庭食や低コストのインフォーマルな代替品でペットに給餌し続けているより大きなオーナー層を転換することに依存しています。この課題は主要な大都市クラスター外でより深刻であり、消費者はアップグレード支出の余地が少なく、厳格な日次予算制限に制約されて少量購入することが多いです。ナイジェリアでは、15kgの犬用フードの価格が40,000ナイラから70,000ナイラ(25USDから44USD)に上昇したと報告されており、現地通貨が弱体化したり原材料コストが上昇したりした場合に、手頃さがいかに急速に縮小するかを示しています[1]出典:THE-STAR.CO.KE、「可処分所得の増加に伴い、より多くのアフリカ人が猫や犬を飼うようになっている」、www.the-star.co.ke。実際の結果として、輸入プレミアムフォーミュラに過度に依存するブランドは、アフリカペットフード市場において、トップラインのペット飼育数が示唆するよりも狭いアドレス可能な基盤に直面しています。現地原材料を使用したエコノミードライフードラインと適切なパックサイズを構築する企業の方が、より広い普及を実現しやすいでしょう。

湿潤・フレッシュフォーマット向けの冷鎖・物流カバレッジの限界

冷鎖の弱さは、アフリカペットフード市場における製品多様化への主要な物理的障壁です。ウェット、モイスト、フレッシュフォーマットは、ドライキブルよりも信頼性の高い冷蔵保管と輸送を必要とするため、大陸で最も発展した都市回廊を超えてスケールアップすることが非常に困難です。グローバル・コールドチェーン・アライアンスは、アフリカが冷蔵保管と冷蔵輸送の弱さにより生鮮食品の30%から50%を失っており、より広範なインフラのギャップがウェットペットフードフォーマットのリーチに直接影響していると報告しています[2]出典:グローバル・コールドチェーン・アライアンス、「アフリカにおける食料サプライチェーンの強靭性に対するエネルギー停電の脅威を軽減するための緊急行動が必要」、グローバル・コールドチェーン・アライアンス、gcca.org。アフリカペットフード市場が最も組織化されている南アフリカでさえ、繰り返す停電が温度管理が必要な製品の保管・取り扱いコストを引き上げ、より広範なウェットフォーマット投資の魅力を低下させています。これにより、ドライフードはアフリカペットフード市場の大部分においてより強い立場を維持しています。なぜなら、移動、保管、安定した在庫管理が容易だからです。電力の信頼性と冷蔵物流が改善されるまで、プレミアムウェット栄養は限られた都市に集中し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:ドライキブルが数量を牽引し、治療食がプレミアム成長をリード

フードは2025年のアフリカペットフード市場において73.6%の市場シェアを占めており、そのリーダーシップは大陸のほとんどの国で見られる基本的な商業的給餌パターンを反映しています。ドライフード、特にキブルは、手頃な価格で輸送が容易であり、フォーマルなスーパーマーケットから小規模な近隣店舗まで多様な小売システムに適しているため、最大のフォーマットであり続けています。ウェットフードは、特に南アフリカのプレミアム都市チャネルに存在していますが、保管と物流の要件がより厳しいため、そのリーチはまだはるかに狭いです。トリーツは、オーナーがトレーニング、絆づくり、時折の楽しみに関連した製品を求めるにつれて成長しており、組織化されたトレードでの棚の多様性が広がっています。ニュートラシューティカルズとサプリメントも、獣医の指導と健康主導のポジショニングがオーナーを機能性アドオンに対してより快適にさせるにつれて、アフリカペットフード産業でスペースを獲得しており、ゲームミートトリーツなどの現地製品イノベーションが南アフリカブランドに独自の差別化ポイントを与えています。

ペット用獣医食のアフリカペットフード市場規模は、2031年にかけてCAGR 11.7%で最も速く成長すると予測されており、健康主導の給餌がいかに急速に狭いクリニック専用のニッチではなく、真剣なプレミアムカテゴリーになりつつあるかを示しています。需要は皮膚の問題、消化、体重管理、腎臓ケア、泌尿器の健康に関連したフォーミュラで最も強く、これらはオーナーが獣医のサポートを受けながら理解・モニタリングできる状態だからです。Colgate-Palmolive Company(Hill's Pet Nutrition Inc.を通じて)とNestlé S.A.(Purinaを通じて)は、クリニック流通と専門家の信頼が新規参入者にとって迅速に複製することが難しいため、ここで強いポジションを維持しています。南アフリカの規制環境もこのセグメントを形成しており、フォーマルチャネルを通じて販売される製品はラベリングと飼料コンプライアンス要件を満たす必要があり、強力な規制リソースを持たない企業の参入障壁を高めています。これにより、獣医食はアフリカペットフード市場が価値の梯子を上っていることの最も明確な例の一つとなっており、マスマーケットの手頃さが依然として重要である一方でそれが進んでいます。

ペット別:猫の飼育世帯が数量をリードし、都市部アフリカ全体で犬の飼育が加速

犬は2025年のアフリカペットフード市場においてペットタイプ別で88.9%の市場シェアを占めており、北アフリカの家庭での強い存在感と主要都市部でのアパート生活への適合性を反映しています。猫用フードの需要は依然としてドライ製品を中心としており、日常の給餌ルーティンに合致し、賞味期限が長く保管リスクが低いフォーマットを好む市場でうまく機能しています。輸入・多国籍ブランドはフォーマルな猫用フード小売で引き続き存在感を示していますが、中間価格帯で信頼できる品質を提供できれば、現地・地域の生産者が成長する余地があります。ウェット猫用フードは、獣医相談後に泌尿器と水分補給の懸念が消費者の選択を形成している場所を中心に、プレミアムチャネルで拡大しています。その他のペットはアフリカペットフード市場において小さく十分にサービスが提供されていないカテゴリーであり、主流の小売で品揃えが限られているセグメントに参入する専門ブランドの余地を残しています。

犬向けのアフリカペットフード市場は2031年にかけてCAGR 10%で成長すると予測されており、商業的な給餌の観点から犬を最も速く拡大するペットタイプにしています。成長は二つの並行するパターンによって支えられており、一つは都市周辺部でのセキュリティ・使役犬の飼育に関連し、もう一つは若い都市部の家庭でのコンパニオンアニマルの採用に関連しています。この組み合わせにより、犬用フードはエコノミードライフードからプレミアムライフステージ・治療フォーミュラまで、価格帯全体でより広い深みを持っています。ケニアでは、ナイロビ周辺でのペットショップ、グルーミング店、獣医サービスの普及が拡大しており、犬の飼育がフード、健康、日常ケアに焦点を当てたより広いサービス経済を生み出していることを示しています。シニア犬の栄養もより関連性が高まっています。なぜなら、アフリカペットフード市場がコンパニオンアニマルのライフサイクルを通じてより長いペットの寿命とり状態特化した給餌をサポートし始めているからです。

流通チャネル別:スーパーマーケットがシェアを確保し、デジタルコマースがプレミアムアクセスを再形成

専門店は2025年のアフリカペットフード市場において42.4%の市場シェアを占め、パッケージペットフードの最大の組織化された流通拠点であり続けています。その重要性は、信頼できる品揃え、目立つ棚配置、そして一回の買い物でエントリーレベルとプレミアム製品の両方を取り扱う能力から生まれています。南アフリカおよびケニア、ナイジェリア、エジプト、モロッコのより現代的な小売ポケットでは、スーパーマーケットのペットアイルが低視認性の棚の延長ではなく、より明確に定義されたカテゴリーになりつつあります。専門店はまた、一般的なトレードが提供できる以上の説明を必要とする治療食、サプリメント、プレミアムウェットフォーマット、アドバイザリー主導のレンジを取り扱うことでカテゴリーを強化しています。同時に、コンビニエンスストア、キオスク、その他のインフォーマルな販売店は、組織化された小売が完全な規模に達していない場所で基本的なドライフードを入手可能に保つため、アフリカペットフード産業全体で依然として重要です。

オンラインチャネルのアフリカペットフード市場規模は、デジタル販売がまだ小さな基盤から構築されているにもかかわらず、2031年にかけてCAGR 11.5%で成長すると予測されています。オンライン需要は、消費者が重い定期購入製品の注文にすでに慣れており、配送ネットワークが予測可能な補充をサポートできる場所で最も強いです。アフリカペットフード市場において、Absolute Petsは2024年にオンライン販売が前年比33%増加し、オンラインのバスケット価格が店内のバスケット価格よりも大幅に高かったと報告しており、デジタル購買者がプレミアムおよび計画的な購入を好む傾向があることを示しています。プラットフォームの拡大は製品の発見を広げ、ドライフードのサブスクリプション型補充をサポートしていますが、アフリカペットフード市場は依然として実店舗小売に大きく依存するでしょう。なぜなら、多くの消費者が製品を直接確認することを好み、二次都市の物流が依然として不均一だからです。したがって、デジタルコマースはカテゴリーの上位端で最も速く成長する可能性が高い一方、実店舗チャネルが全体的な数量リーダーシップを維持するでしょう。

地域分析

南アフリカは2025年に20.0%の収益シェアを占め、2026年から2031年にかけてCAGR 10.9%で成長すると予測されています。ペットフードは同国のペットケア支出の大部分を占めており、南アフリカに他のアフリカのサブ市場よりも強い数量基盤を提供しています。同国は組織化された小売インフラ、明確なラベリング基準、確立された実践規範から恩恵を受けており、フォーマルな棚製品に対する消費者の信頼を高めています。さらに、南アフリカにおける都市化の進展と可処分所得の上昇がペット飼育の増加に寄与し、ペットフードおよび関連製品への需要をさらに押し上げています。これらの要因により、南アフリカはアフリカのペットフード市場における主要プレイヤーとして位置づけられており、重要な消費市場であると同時に近隣諸国への輸出ハブとしての役割も果たしています。同国の戦略的な立地と発達した物流ネットワークは、他のアフリカ諸国への効率的な流通を促進し、ペットフード産業における地域リーダーとしての役割を強化しています。

ケニアは、製造投資と都市部の小売発展が同時に進んでいるため、アフリカペットフード市場において最もダイナミックな成長拠点の一つとして台頭しています。Loop Pet Foodが2025年12月に発売した現地生産のSamaki Crunchレンジは、ケニアのプレイヤーが現地のタンパク質源とより実用的なコスト構造を中心に製品を構築していることを示しています。ナイジェリアはアフリカペットフード市場において重要な数量機会であり続けていますが、飼料・製粉投資が徐々に供給基盤を改善しているにもかかわらず、より広いパッケージフードの普及は依然として手頃さと物流の弱さによって制約されています。

北アフリカはアフリカペットフード市場において異なる発展段階に入っており、輸入主導の供給から組織化された小売における現地ブランドの参加拡大へのより明確なシフトが見られます。モロッコは重要な例であり、国内ブランドが以前は輸入品に支配されていたマスマーケットチャネルに参入しています。エジプトとアルジェリアも意味のある規模を提供しており、大規模な都市人口と確立された小売ネットワークが、製品レンジと価格設定が現地需要とより合致すれば、より広いパッケージフード流通をサポートできます。大陸の残りの地域はアフリカペットフード市場にとって長期的な機会であり続けており、進展は所得成長、小売のフォーマル化、冷鎖カバレッジの改善、および国境を越えた製品移動の容易化に依存する可能性が高いです。

競争環境

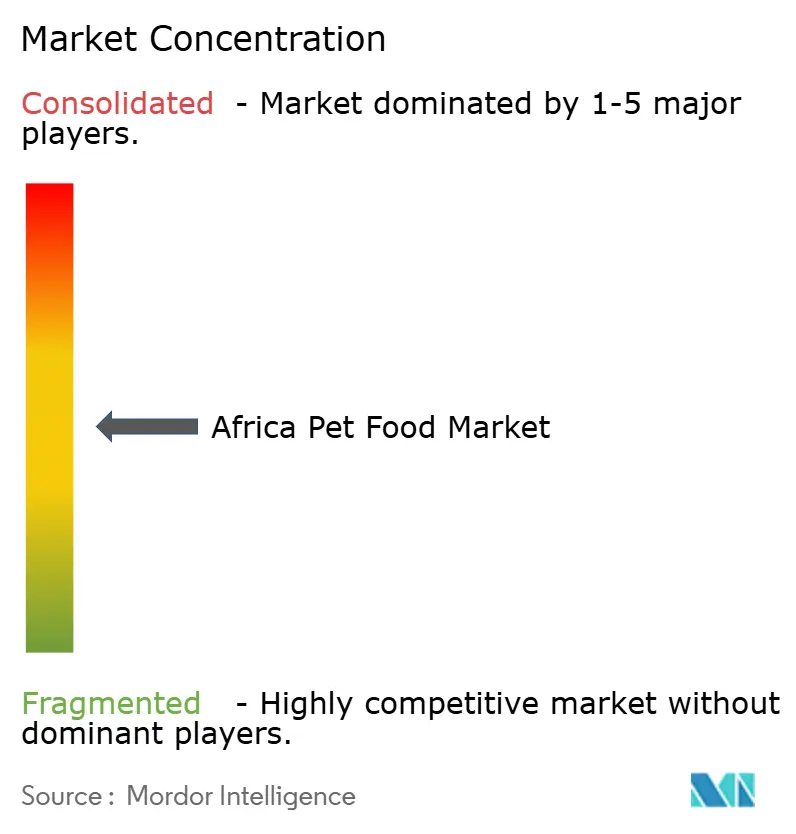

アフリカペットフード市場は依然として中程度に断片化しており、競争力はグローバルな多国籍企業と国レベルの価格設定・流通の実態により合致した強力な現地プレイヤーの間で分かれています。Mars Incorporated、Nestlé S.A.(Purina)、The J.M. Smucker Company、Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、およびGeneral Mills Inc.(Hill's Pet Nutrition Inc.を通じて)は、特により発展したフォーマルトレードを持つ市場において、プレミアム小売および獣医チャネル全体で強いブランド認知度を享受しています。Farmina Pet FoodsとVirbac S.A.は、製品の信頼性とクリニックへのアクセスが純粋な棚の広さよりも重要な機能性・治療的栄養を通じて、アフリカペットフード市場においてより専的なポジションを占めています。南アフリカの現地サプライヤーは、製造拠点とより強いバリューポジショニングを組み合わせているため、消費者がしばしばより低い価格で品質を必要とする市場においてより強靭であり、依然として重要です。このバランスにより、アフリカペットフード市場は単一の企業が大陸レベルで支配することなく競争力を維持しています。

アフリカペットフード市場では、現地企業が多国籍企業の支出力と供給能力に対抗するためにスケールを強化しようとするにつれて、戦略的な統合がますます顕著になっています。2026年3月、Monic GroupはMarltons Pet Careの買収を完了し、南アフリカにおける流通ネットワークと製品ラインナップを強化しました。この動きにより、Monic Groupは地域での存在感を強化し、高まる消費者需要によりよく対応できるようになりました。同様に、2026年4月、RCL Foodsはマーティン・アンド・マーティンを6億9,500万ランド(3,600万USD)で買収することに合意したと発表しました。この買収により、RCL Foodsのアフリカペットフードにおけるポートフォリオがウェットフード、トリーツ、ビスケットを含むように拡大し、既存のドライフード製品を補完し、より幅広い顧客の好みに対応できるようになりました[3]出典:グローバル・コールドチェーン・アライアンス、「アフリカにおける食料サプライチェーンの強靭性に対するエネルギー停電の脅威を軽減するための緊急行動が必要」、グローバル・コールドチェーン・アライアンス、gcca.org。

アフリカペットフード市場における最も明確な機会は、依然として機能性ミドルティア栄養、インフラが許す場所でのウェット製品、およびインフォーマルな給餌者を転換できる手頃なパッケージドライフードにあります。現地調達とクリーンなラベル、明確な健康主張を組み合わせる企業は、単にプレミアム製品を輸入して需要が追いつくことを期待する企業よりも多くの牽引力を得る可能性が高いです。デジタルツールもアフリカペットフード市場においてより重要になっています。なぜなら、物理的な棚の拡大だけに頼ることなく、製品の発見、再注文行動、消費者の維持を改善するのに役立つからです。それでも、成功は引き続き実践的な実行に依存するでしょう。つまり、価格規律、信頼できる供給、強力な小売関係、そしてアフリカの消費者が実際に買い物をする方法に合った製品フォーマットです。

アフリカペットフード産業リーダー

The J.M. Smucker Company

General Mills Inc.

Nestle S.A. (Purina)

Mars Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Wellness Pet Companyは、Old Mother Hubbardブランドの下で限定版P'Nutty B-Day Partyトリーツを発売しました。Milk Barとのコラボレーションで開発されたこれらのトリーツには、ピーナッツバターと犬に安全なバニラヨーグルトアイシングが含まれています。このような革新的な製品提供は、プレミアムおよび特化型ペットトリーツへの需要を促進し、地域におけるペットの人間化の高まるトレンドに対応することで、アフリカペットフード市場に影響を与えます。

- 2026年4月:RCL Foodsは、Simrose Overseas S.A.から現地ペットフードメーカーのマーティン・アンド・マーティンを6億9,500万ランド(3,600万USD)で買収しました。この取引にはHusky、Pamper、Beeno、Bob Martinなどのブランドが含まれており、RCL Foodsのポートフォリオをウェットペットフード、トリーツ、ビスケットに拡大し、南アフリカのペットケア市場における同社のポジションを強化しています。

- 2026年3月:Montego Pet Nutritionの親会社であるMonic Groupは、Marltons Pet Careを買収し、南アフリカの主要なペットケア企業2社を統合しました。2018年以来の関係を基盤に、この合併は国内およびサブサハラ輸出市場における流通、製品開発、競争力を強化します。

アフリカペットフード市場レポートの範囲

ペットフードとは、飼育動物の栄養ニーズを満たすために特別に調製された商業的な食料です。通常、加工肉、穀物、ビタミン、ミネラルで構成され、ドライキブル、ウェット缶詰フード、または生食として提供されます。

アフリカペットフード市場レポートは、ペットフード製品別(フード、ペット用ニュートラシューティカルズ/サプリメント、その他)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、その他)、地域別(南アフリカおよびアフリカその他)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ区分別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト・チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医食 | サブ製品別 | 皮膚疾患用食 | ||

| 糖尿病用食 | ||||

| 消化過敏用食 | ||||

| 肥満用食 | ||||

| 口腔ケア用食 | ||||

| 腎臓用食 | ||||

| 泌尿器疾患用食 | ||||

| その他の獣医食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| 南アフリカ |

| アフリカその他 |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ区分別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト・チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医食 | サブ製品別 | 皮膚疾患用食 | |||

| 糖尿病用食 | |||||

| 消化過敏用食 | |||||

| 肥満用食 | |||||

| 口腔ケア用食 | |||||

| 腎臓用食 | |||||

| 泌尿器疾患用食 | |||||

| その他の獣医食 | |||||

| ペット | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域 | 南アフリカ | ||||

| アフリカその他 | |||||

レポートで回答される主要な質問

アフリカペットフード市場の現在の規模はどのくらいですか?

アフリカペットフード市場は2026年に39億4,000万USDであり、2026年から2031年にかけてCAGR 9.75%で成長し、2031年までに61億9,000万USDに達すると予測されています。

アフリカ全体でペットフード販売をリードしている製品カテゴリーはどれですか?

フードが最大のカテゴリーであり、2025年に73.6%のシェアを占めており、主に手頃な価格で常温保存が可能あり広く入手可能なドライキブルによって牽引されています。

商業的な給餌需要において最も速く成長しているペットタイプはどれですか?

犬は2031年にかけてCAGR 10%の予測で最も速く成長するペットタイプであり、セキュリティ関連の飼育と都市部でのコンパニオンアニマルの採用の両方によって支えられています。

最も速く拡大している販売チャネルはどれですか?

オンラインチャネルは2031年にかけてCAGR 11.5%で成長すると予測されていますが、専門店は2025年に42.4%のシェアで最大の組織化されたチャネルであり続けています。

南アフリカが地域需要をリードしているのはなぜですか?

南アフリカは最も強力なフォーマル小売構造、より確立された製造基盤、明確なラベリングと品質システムを持っており、プレミアム販売と輸出供給の両方をサポートしています。

ウェットペットフードのより速い成長を妨げているものは何ですか?

冷鎖インフラの弱さと高い物流コストがウェット・モイストフォーマットの拡大を制限しており、ほとんどのアフリカ市場でドライフードをより強い立場に保っています。

最終更新日: