Taille et Part du Marché Africain des Aliments pour Chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

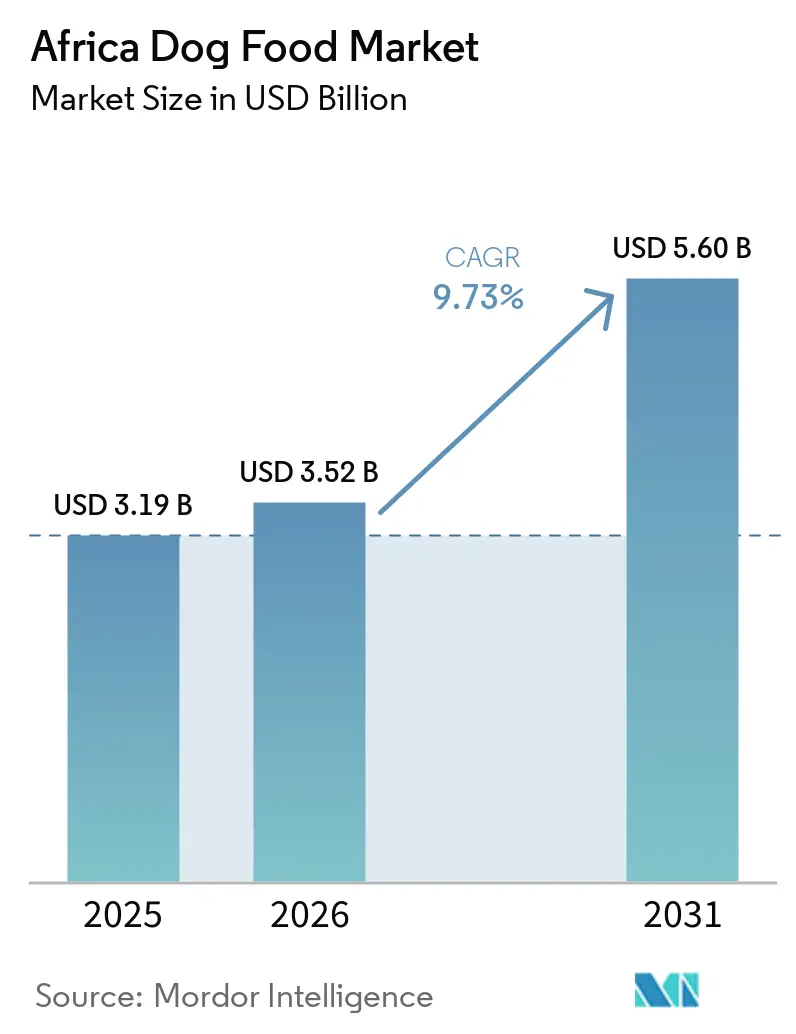

| Taille du marché de l'année de base (2025) | 3.19 Milliards de dollars |

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 5.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain des Aliments pour Chiens par Mordor Intelligence

La taille du marché africain des aliments pour chiens était de 3,19 milliards USD en 2025 et devrait croître de 3,52 milliards USD en 2026 à 5,60 milliards USD d'ici 2031, à un TCAC de 9,73 % pendant la période de prévision (2026-2031). L'Afrique a enregistré la plus forte croissance annuelle de la production d'aliments pour animaux de compagnie au niveau mondial en 2025, avec une augmentation significative de la production. L'Afrique du Sud a représenté la plus grande part de cette croissance, indiquant une base d'approvisionnement régionale plus solide pour le marché africain des aliments pour chiens. De plus, l'enquête officielle sur les ménages publiée par Statistics South Africa met en évidence une population canine substantielle et bien définie dans des millions de foyers en 2025, fournissant une base de référence plus fiable pour la demande par rapport aux estimations antérieures du marché africain des aliments pour chiens. Le marché des soins pour animaux de compagnie en Afrique du Sud a continué de croître, porté par la présence croissante de formats de commerce organisé. Cela a amélioré la disponibilité des produits et renforcé la visibilité des marques au sein du marché africain des aliments pour chiens. Des facteurs tels que la montée de l'humanisation des animaux de compagnie, la formalisation croissante du commerce de détail et l'implication accrue des professionnels vétérinaires soutiennent des dépenses de consommation régulières. Malgré les contraintes budgétaires des ménages, ces tendances contribuent à des perspectives de croissance positives à moyen terme. Le marché reste cependant relativement concentré parmi les acteurs leaders. Des incidents récents de rappel de produits ont influencé l'allocation des espaces en rayon, favorisant les marques les plus fiables. Cela souligne l'importance croissante de l'exécution, de la qualité des produits et de la confiance des consommateurs, aux côtés de l'échelle, dans la structuration de la concurrence au sein du marché africain des aliments pour chiens.

Points Clés du Rapport

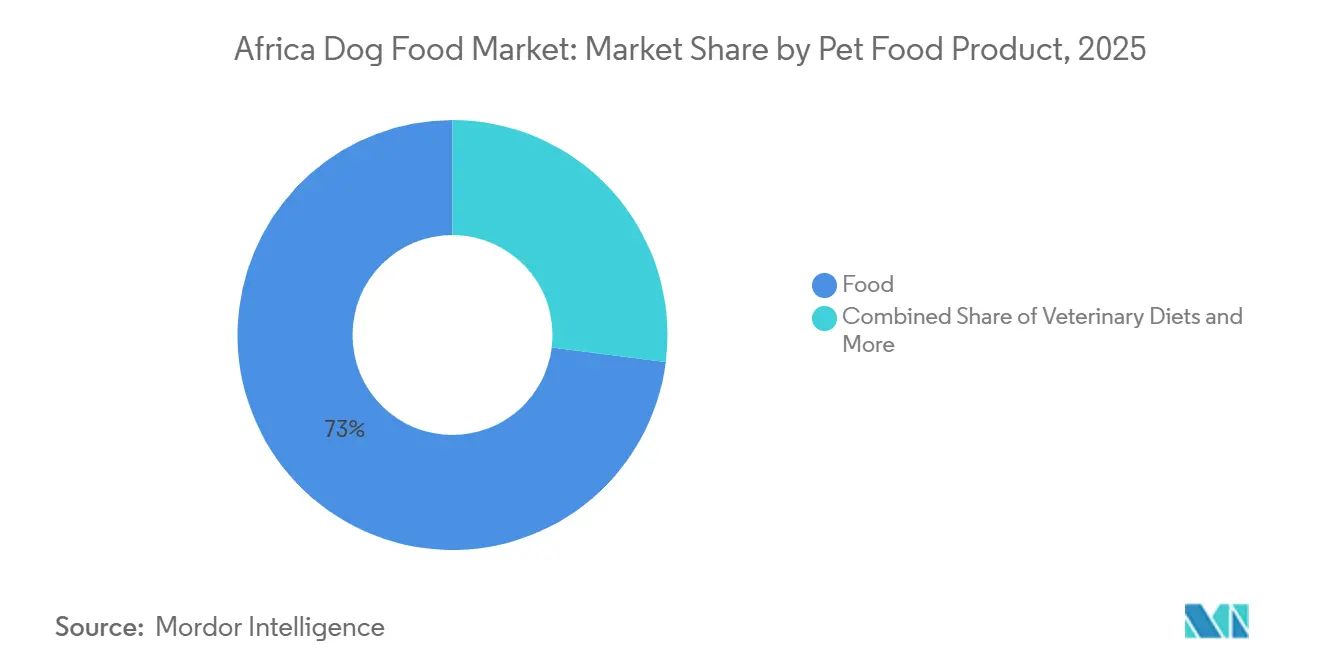

- Par produit alimentaire pour animaux de compagnie, les aliments ont représenté 73,0 % de la part du marché africain des aliments pour chiens en 2025, tandis que les régimes vétérinaires pour animaux de compagnie devraient se développer à un TCAC de 11,5 % jusqu'en 2031.

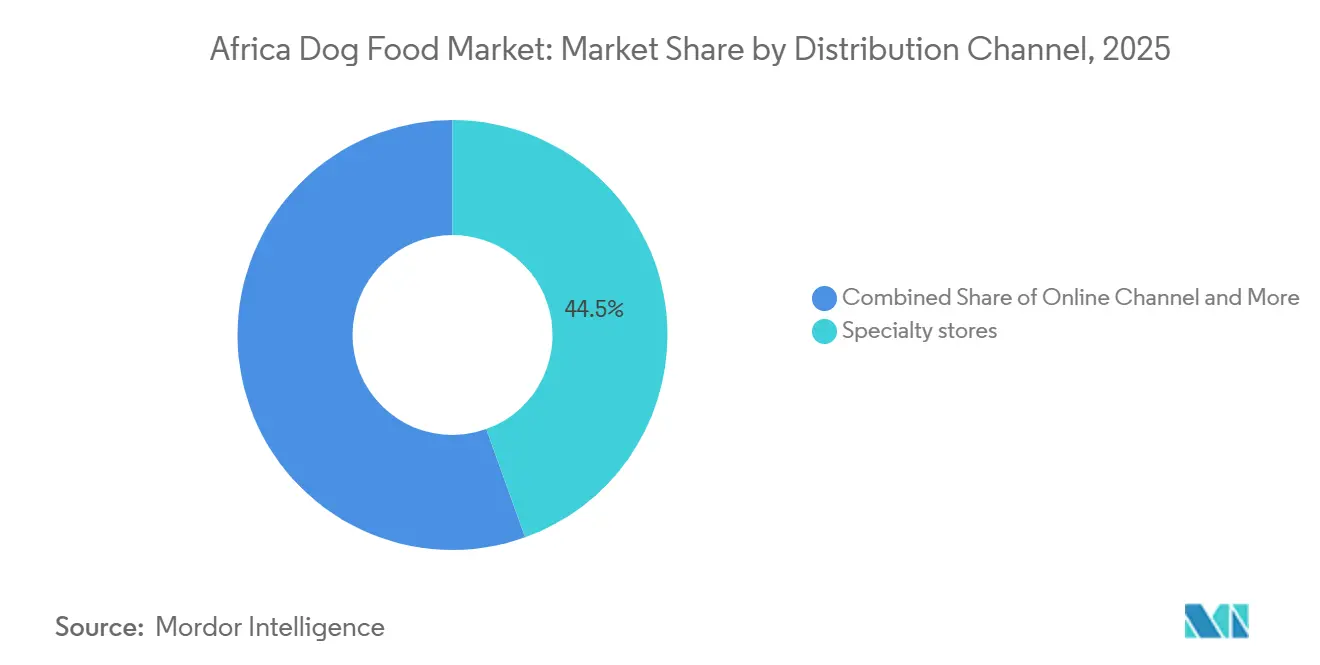

- Par canal de distribution, les magasins spécialisés ont représenté 44,5 % de la taille du marché africain des aliments pour chiens en 2025, tandis que le canal en ligne devrait croître à un TCAC de 11,7 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a détenu une part de 18,0 % du marché africain des aliments pour chiens en 2025 et devrait également enregistrer la croissance la plus rapide à un TCAC de 11,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Africain des Aliments pour Chiens

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en gamme des achats d'aliments pour chiens | +2.2% | Afrique du Sud, Maroc, Égypte, Kenya, Nigéria | Court terme (≤ 2 ans) |

| Expansion du commerce de détail moderne et des magasins spécialisés pour animaux de compagnie | +1.8% | Afrique du Sud, Maroc, Égypte, Kenya | Moyen terme (2-4 ans) |

| Croissance de la possession de chiens en milieu urbain et dépenses des ménages plus modestes pour les animaux de compagnie | +1.5% | Afrique du Sud, Nigéria, Kenya, Égypte | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la livraison de fournitures pour animaux de compagnie au dernier kilomètre | +1.3% | Afrique du Sud, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Sensibilisation vétérinaire croissante à la nutrition préventive | +1.0% | Afrique du Sud, Égypte, Maroc | Moyen terme (2-4 ans) |

| Développement de la fabrication locale et des offres en marque propre | +0.8% | Afrique du Sud, Kenya, Nigéria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en Gamme des Achats d'Aliments pour Chiens

La montée en gamme s'impose comme une tendance de dépenses durable sur le marché africain des aliments pour chiens, s'étendant au-delà des groupes à revenus élevés. Les données de performance du commerce de détail indiquent que les dépenses consacrées aux aliments pour animaux de compagnie ont dépassé l'inflation générale des consommateurs, soulignant une attention accrue des consommateurs aux soins des animaux de compagnie. Ce changement est étroitement lié à l'évolution des perceptions des propriétaires, de nombreux propriétaires d'animaux de compagnie traitant de plus en plus leurs animaux comme des membres de la famille. Ce changement est significatif car il stabilise les dépenses alimentaires, même lorsque les ménages réduisent d'autres dépenses discrétionnaires. Les dépenses de soins pour animaux de compagnie sont restées résilientes face aux pressions budgétaires générales, et le marché global des soins pour animaux de compagnie a affiché une croissance régulière. Les produits avec de meilleurs ingrédients, des attributs axés sur la santé et des marques de confiance captent une part plus importante des dépenses des consommateurs. Cette tendance favorise un mix produit à plus haute valeur sur le marché, notamment dans des catégories telles que les aliments secs, les compléments et les produits thérapeutiques, où la confiance envers les marques est plus forte. De plus, elle crée des opportunités pour des offres premium en marque propre de la part des détaillants organisés. Ces détaillants s'appuient de plus en plus sur un positionnement axé sur la santé plutôt que de compter uniquement sur le prix pour encourager les achats répétés. Cette approche maintient la croissance en valeur en avance sur la croissance en volume et améliore le potentiel de marge.

Expansion du Commerce de Détail Moderne et des Magasins Spécialisés pour Animaux de Compagnie

L'expansion du commerce de détail formel est un moteur important de la croissance de la catégorie sur le marché africain des aliments pour chiens. En Afrique du Sud, les groupes d'épicerie d'entreprise ont rapidement développé des formats de commerce de détail spécialisés pour animaux de compagnie, avec des réseaux nationaux tels que Checkers Petshop Science, Absolute Pets (Woolworths) et SPAR Pet Storey dont le nombre total combiné devrait atteindre environ 350 points de vente d'ici 2026[1]Source : Business Explainer, "South Africa's R10.4bn Pet Boom," Business Explainer, businessexplainer.co.za.. De plus, l'introduction de gammes d'aliments secs pour chiens en marque propre, produits localement et de qualité premium, dans de grands réseaux de magasins et sur des plateformes en ligne a soutenu la croissance de la catégorie en permettant un meilleur contrôle de l'assortiment de produits et de la tarification. Le commerce de détail moderne joue un rôle crucial non seulement en vendant des produits, mais aussi en influençant le comportement des consommateurs grâce aux allégations santé, au placement de produits spécifiques aux races et aux comparaisons améliorées en rayon. Cet impact éducatif est particulièrement important pour les nouveaux acheteurs commerciaux qui passent de l'alimentation à la table aux aliments emballés de marque. Une tendance similaire émerge dans les villes d'Afrique du Nord, où la modernisation de l'épicerie et l'essor des marques locales augmentent la visibilité de la catégorie sur des marchés tels que le Maroc et l'Égypte. À mesure que ces réseaux se développent, le marché africain des aliments pour chiens bénéficie d'un meilleur accès, d'un merchandising plus solide et de canaux de distribution plus stables pour les segments de produits premium et vétérinaires.

Croissance de la Possession de Chiens en Milieu Urbain et Dépenses des Ménages pour les Animaux de Compagnie

La formation de ménages urbains élargit la base de consommateurs du marché africain des aliments pour chiens. Selon Statistics South Africa, il y avait 7,4 millions de chiens dans 4,2 millions de ménages en 2025, avec le Gauteng et le Cap-Occidental identifiés comme des régions clés à forte possession d'animaux de compagnie[2]Source : Statistics South Africa, "General Household Survey 2025, Pet Ownership Module," News24, news24.com. Ces zones soutiennent le commerce de détail formel pour animaux de compagnie et le réapprovisionnement régulier en produits. La concentration des animaux de compagnie dans les grands centres urbains améliore la rentabilité des magasins, car la demande répétée soutient les formats de commerce de détail dédiés aux animaux de compagnie et les services de livraison plus rapides. De plus, les zones urbaines continuent de générer de nouveaux ménages propriétaires d'animaux de compagnie, assurant un afflux régulier de consommateurs sur le marché. Une volonté croissante d'investir dans une nutrition de meilleure qualité pour les animaux de compagnie est évidente au-delà de l'Afrique du Sud, signalant une demande émergente pour des produits premium et biologiques sur divers marchés africains. De plus, les structures de ménages plus petites conduisent souvent à des dépenses plus élevées par animal de compagnie, car les animaux de compagnie font de plus en plus partie intégrante des budgets des ménages plutôt que de jouer uniquement des rôles fonctionnels. Cette tendance stimule la demande de produits de marque, de friandises et de meilleures pratiques d'alimentation, augmentant progressivement la valeur globale du marché. À mesure que les ménages urbains privilégient la commodité et les solutions emballées, le marché africain des aliments pour chiens bénéficie d'une base plus large d'acheteurs réguliers, réduisant la dépendance aux achats premium occasionnels.

Expansion du Commerce Électronique et de la Livraison de Fournitures pour Animaux de Compagnie au Dernier Kilomètre

Le commerce de détail numérique améliore l'accès et la variété des produits sur le marché africain des aliments pour chiens, notamment dans les grandes zones urbaines, où les lourds paquets d'aliments pour animaux de compagnie peuvent être efficacement livrés via des réseaux de livraison organisés. Le canal en ligne devrait connaître la croissance la plus rapide en matière de distribution, porté par un glissement vers les achats répétés via des applications et les modèles d'abonnement. L'entrée de grandes plateformes de commerce électronique en Afrique du Sud, ainsi que la croissance des services de livraison rapide, ont intensifié la concurrence en matière de commodité, de visibilité et de fulfillment direct. Ce développement est significatif car l'espace en rayon du commerce de détail physique ne peut souvent pas accueillir la gamme complète de produits vétérinaires, spécifiques aux races ou premium que les consommateurs recherchent de plus en plus. Les fournisseurs répondent en proposant des formats et des tailles de conditionnement plus grands adaptés aux préférences d'achat en ligne. De plus, l'accès numérique permet aux consommateurs périurbains d'acheter des produits de marque sans dépendre des magasins spécialisés à proximité. Par conséquent, le commerce électronique ne gagne pas seulement des parts de marché au détriment du commerce de détail physique, mais élargit également la portée formelle du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix et pression monétaire sur les intrants importés | -1.5% | Afrique du Sud, Nigéria, Kenya, reste de l'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Couverture limitée de la chaîne du froid et des entrepôts dans les villes secondaires | -0.8% | Villes secondaires d'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Sensibilité aux prix dans les segments d'aliments pour chiens grand public | -1.2% | Afrique du Sud, Nigéria, Kenya, reste de l'Afrique | Court terme (≤ 2 ans) |

| Concurrence des circuits informels et fuite de produits contrefaits | -0.9% | Afrique du Sud, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix et Pression Monétaire sur les Intrants Importés

La volatilité des coûts des intrants reste une contrainte importante sur la croissance du marché africain des aliments pour chiens. Les Perspectives Agro-Alimentaires 2026 d'Alltech ont identifié les prix des céréales et les fluctuations monétaires comme des facteurs critiques influençant les performances de l'alimentation en Afrique et au Moyen-Orient, soulignant l'instabilité persistante des matières premières. Ce défi est encore aggravé par les limites de la substitution locale, car des mesures de contrôle de la qualité plus faibles peuvent introduire des risques supplémentaires. Par exemple, en novembre 2025, la Commission nationale des consommateurs a signalé le rappel de plusieurs marques d'aliments secs pour animaux de compagnie par RCL FOODS Limited en raison de niveaux élevés de déoxynivalénol dans le maïs utilisé en production, affectant 55 352 sacs d'aliments pour animaux de compagnie[3]Source : Commission nationale des consommateurs d'Afrique du Sud, "Rappel de produit, divers aliments secs pour animaux de compagnie fournis par RCL Foods," Commission nationale des consommateurs, thencc.org.za. Cet incident a mis en évidence comment le recours à des intrants locaux moins chers, sans normes de test robustes, peut nuire à la réputation des marques et éroder la confiance dans les canaux de distribution. Les producteurs disposant de contrôles de processus plus solides sont mieux équipés pour gérer ces risques, en mettant l'accent sur la conception de la chaîne d'approvisionnement pour garantir la qualité des ingrédients et l'efficacité opérationnelle. Cependant, la volatilité des prix des céréales, des taux de change et des additifs importés continue d'exercer une pression sur les stratégies de tarification au sein du marché africain des aliments pour chiens. Lorsque les coûts augmentent rapidement, les fournisseurs sont confrontés au dilemme d'absorber des marges réduites ou de répercuter les hausses de prix sur les consommateurs, qui sont souvent très sensibles aux prix. Cette dynamique ralentit l'adoption de produits premium et peut pousser les ménages vers des pratiques d'alimentation à moindre coût.

Couverture Limitée de la Chaîne du Froid et des Entrepôts dans les Villes Secondaires

Les limitations d'infrastructure dans les villes secondaires continuent de restreindre la croissance du marché africain des aliments pour chiens au-delà de sa dépendance aux aliments secs. Les croquettes sèches restent le produit dominant en raison de leur stabilité à température ambiante, ce qui facilite le stockage et le transport dans les régions disposant d'une réfrigération et d'un entreposage spécialisé limités. Ces mêmes contraintes entravent la scalabilité des aliments humides et des formats à plus haute valeur en dehors des grands centres urbains, même lorsque la demande existe. De plus, les unités de gestion des stocks en format lourd ont historiquement eu une pénétration limitée du commerce électronique, bien que les améliorations des systèmes de livraison commencent à y remédier, soulignant le rôle important que joue la logistique dans la définition du mix produit. Bien que les magasins spécialisés et les points de vente du commerce de détail moderne soutiennent la distribution dans les zones métropolitaines densément peuplées, l'expansion plus large du marché vers les villes plus petites dépend d'une amélioration de l'entreposage et de l'infrastructure du dernier kilomètre. L'absence d'une chaîne du froid robuste ralentit également la distribution des formats d'aliments frais, thérapeutiques ou premium humides, affectant leur capacité à atteindre de nouveaux consommateurs dans des conditions optimales. Par conséquent, l'expansion du marché commence généralement par des formules sèches stables, les produits plus spécialisés étant introduits ultérieurement. Cette dynamique n'arrête pas la croissance mais retarde la diversification des produits, conduisant à une mise à l'échelle régionale inégale et, comme en témoignent les performances du marché, à des performances de marché inégales. Jusqu'à ce que l'infrastructure de stockage et de logistique s'améliore davantage, ces facteurs continueront d'influencer l'assortiment de produits et la réalisation de la valeur sur le marché africain des aliments pour chiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit Alimentaire pour Animaux de Compagnie : Les Régimes Vétérinaires Dépassent les Catégories d'Aliments Grand Public

Le segment des aliments a représenté 73,0 % de la part du marché africain des aliments pour chiens en 2025, s'établissant comme la plus grande catégorie de produits. Cette domination est attribuée à l'utilisation généralisée des croquettes sèches comme principale option d'alimentation commerciale dans divers groupes de revenus, en raison de leur accessibilité, de leurs options d'emballage flexibles et de leur stabilité à température ambiante. En comparaison, les aliments humides pour animaux de compagnie et les friandises représentent des segments plus petits mais gagnent en popularité à mesure que les propriétaires d'animaux de compagnie urbains intègrent des compléments, des collations et une alimentation basée sur les récompenses dans les routines d'alimentation sèche de leurs chiens. De plus, les nutraceutiques et les compléments émergent comme un segment premium, notamment dans les produits contenant des probiotiques, des acides gras oméga-3, des vitamines, des minéraux et des bioactifs du lait, reflétant l'accent croissant mis sur une alimentation axée sur la santé dans le marché africain des aliments pour chiens.

Les régimes vétérinaires pour animaux de compagnie devraient croître à un TCAC de 11,5 % de 2026 à 2031, ce qui en fait le segment de produits à la croissance la plus rapide sur le marché africain des aliments pour chiens. La catégorie plus large de la nutrition vétérinaire gagne également du terrain, portée par une confiance clinique croissante et des réseaux de distribution améliorés. Actuellement, les régimes dermatologiques et les produits pour la sensibilité digestive sont en tête en volume, tandis que les formulations ciblant la santé rénale et l'obésité se développent à mesure que la gestion des maladies chroniques devient plus répandue. La croissance de la nutrition thérapeutique au-delà de l'Afrique du Sud indique une tendance d'adoption régionale plus large. Ce développement est significatif, car les régimes vétérinaires reposent fortement sur les recommandations professionnelles et la confiance des consommateurs, ce qui se traduit par un pouvoir de tarification plus fort et des taux de fidélisation des clients plus élevés par rapport aux produits alimentaires grand public pour animaux de compagnie.

Par Canal de Distribution : Le Canal en Ligne Perturbe la Domination des Magasins Spécialisés

Les magasins spécialisés ont représenté 44,5 % du chiffre d'affaires en 2025, ce qui en fait le plus grand canal de distribution sur le marché africain des aliments pour chiens. Cette domination a été portée par l'expansion rapide en Afrique du Sud de points de vente dédiés aux animaux de compagnie établis par les grands groupes liés à l'épicerie. Ces développements ont offert aux fournisseurs de marques une présentation de catégorie améliorée et un assortiment de produits plus large. Les supermarchés et les hypermarchés représentaient le deuxième canal de distribution en importance, continuant à soutenir la distribution généralisée des aliments secs grand public pour chiens à l'échelle nationale. Les épiceries de proximité sont restées importantes pour les achats fréquents en petits conditionnements dans les zones de townships et périurbaines. Les autres canaux comprenaient les cliniques vétérinaires et les points de vente d'approvisionnement agricole, qui se concentraient sur les gammes de produits thérapeutiques et préventifs.

Le canal en ligne devrait croître à un TCAC de 11,7 % de 2026 à 2031, ce qui en fait le format de distribution à la croissance la plus rapide sur le marché africain des aliments pour chiens. L'entrée de grandes plateformes de commerce électronique en Afrique du Sud, ainsi que l'expansion des services de livraison rapide, ont amélioré l'accès aux aliments secs en vrac et aux unités de gestion des stocks premium qui étaient auparavant difficiles à distribuer via les canaux numériques. Les fournisseurs adaptent également les formats d'emballage pour s'aligner sur le comportement d'achat en ligne, signalant que le commerce de détail numérique est en train de devenir un canal de croissance principal plutôt qu'une option complémentaire. Les plateformes en ligne sont particulièrement importantes dans les zones périurbaines où les réseaux de commerce de détail spécialisé sont moins développés. À mesure que les systèmes de logistique et de livraison au dernier kilomètre continuent de progresser, l'accès numérique devrait combler l'écart de disponibilité des produits entre les grands centres urbains et les marchés plus petits, élargissant ainsi la portée globale du marché africain des aliments pour chiens.

Analyse Géographique

En 2025, l'Afrique du Sud représentait 18,0 % de la part du marché africain des aliments pour chiens et devrait croître à un TCAC de 11,2 % jusqu'en 2031, maintenant sa position de plus grand et de plus rapide marché national en croissance dans la région. Le pays a produit les deux tiers du volume d'aliments pour animaux de compagnie de l'Afrique en 2025, consolidant son rôle de plaque tournante centrale de l'approvisionnement du continent[4]Source : Alltech, "2026 Agri-Food Outlook, Global Pet Food Production," Pet Food Processing, petfoodprocessing.net. L'avantage concurrentiel de l'Afrique du Sud découle d'une combinaison de facteurs, notamment une grande population canine possédée, un réseau solide de magasins spécialisés et une infrastructure vétérinaire plus développée. Même les perturbations causées par les rappels de produits mettent en évidence la maturité du marché, car les changements de parts de marques se produisent via des canaux formels et une réallocation visible des espaces en rayon. Cela reflète un environnement de commerce de détail structuré dans lequel la concurrence est portée par le positionnement des marques, la qualité des produits et la confiance des consommateurs sur le marché africain des aliments pour chiens.

Le reste de l'Afrique représentait la majorité de la part du chiffre d'affaires total, indiquant que l'opportunité combinée en dehors de l'Afrique du Sud représente un plus grand bassin de volume sur le marché africain des aliments pour chiens. Le Nigéria se distingue par sa grande base de consommateurs urbains, bien que l'alimentation commerciale continue de concurrencer les pratiques d'alimentation traditionnelles des ménages. Le Kenya progresse plus rapidement dans les chaînes d'approvisionnement formelles, car l'expansion récente des producteurs locaux met en évidence la scalabilité de la production nationale lorsque la demande s'aligne sur les routes d'exportation régionales. Le Maroc a également montré des progrès réguliers en matière de formalisation, avec une visibilité croissante pour les marques locales et importées soutenant le développement du marché. Ces tendances indiquent que si l'Afrique du Sud reste le marché le plus développé, le reste de l'Afrique se développe progressivement grâce à l'amélioration des chaînes d'approvisionnement, à la croissance de la demande urbaine et à une sensibilisation accrue aux produits, contribuant à une base de croissance plus large et plus diversifiée.

L'Égypte émerge comme un marché de croissance clé en Afrique du Nord, notamment dans le domaine de la nutrition thérapeutique. Le lancement de gammes de produits de régimes vétérinaires démontre la pertinence commerciale croissante du canal vétérinaire au-delà de l'Afrique du Sud. Ce développement souligne le potentiel de l'Égypte comme point d'entrée pour les produits alimentaires spécialisés pour animaux de compagnie dans la région. Le marché africain des aliments pour chiens se caractérise par un marché ancré mature en Afrique du Sud et un ensemble de marchés émergents qui se développent grâce à l'urbanisation, à la production locale et à l'expansion du commerce de détail formel. Cependant, la croissance dans la région reste inégale en raison des variations de la logistique, de la sensibilité aux prix et de l'infrastructure du commerce de détail. Malgré ces défis, le marché ne dépend plus d'une seule géographie pour son élan. L'Afrique du Sud continue de servir de plaque tournante opérationnelle, tandis que la région dans son ensemble contribue à la prochaine phase de croissance de la demande.

Paysage Concurrentiel

Le marché africain des aliments pour chiens était modérément concentré en 2025. Mars, Incorporated détenait la part de marché de tête, portée par la présence généralisée de Pedigree dans les segments de prix grand public et premium. Nestlé S.A. (Purina) suivait, s'appuyant sur le positionnement scientifique de Purina et une forte présence de marque dans diverses catégories de nutrition pour animaux de compagnie. Colgate-Palmolive Company, via Hill's Pet Nutrition, Inc., maintenait une présence significative dans les segments cliniques et premium à plus haute valeur. Pendant ce temps, Montego Pet Nutrition et RCL FOODS Limited restaient des acteurs clés basés en Afrique avec des réseaux de canaux locaux robustes. Cette structure de marché indique que si le leadership est significatif, il n'est pas absolu, et les erreurs opérationnelles peuvent rapidement impacter les parts de marché au sein du marché africain des aliments pour chiens.

La dynamique concurrentielle a considérablement changé à la suite des événements de rappel de produits de RCL FOODS Limited en novembre 2025 et mars 2026, qui ont créé des opportunités pour les concurrents dans les canaux d'épicerie formelle et de spécialité pour animaux de compagnie. Montego Pet Nutrition a renforcé sa position sur le marché lorsque Monic Group a finalisé l'acquisition de Marltons Pet Care en mars 2026, élargissant sa présence dans les catégories de soins pour animaux de compagnie alimentaires et non alimentaires[5]Source : RCL FOODS, "RCL Foods Expands into Pet Care with USD 36M Acquisition of Martin and Martin," Feed Business MEA, feedbusinessmea.com. De plus, les acquisitions stratégiques ciblant les aliments humides pour animaux de compagnie, les friandises et les biscuits suggèrent que les entreprises travaillent activement à capturer une plus grande part de la chaîne de valeur. Simultanément, des acteurs mondiaux sont entrés dans le segment des aliments frais pour animaux de compagnie via des acquisitions, reflétant un intérêt croissant pour des offres de produits à plus haute valeur et différenciées.

Les entreprises mondiales combinent une forte présence de marque avec des investissements constants, tandis que les entreprises locales capitalisent sur leur proximité, leur contrôle de la fabrication et leur compréhension des marchés régionaux. Les acteurs internationaux augmentent leur capacité de production et renforcent leurs capacités d'innovation, en mettant l'accent sur des objectifs à long terme d'efficacité et de développement de produits. Pendant ce temps, les entreprises basées en Afrique font preuve de compétitivité grâce à la qualité et à l'innovation plutôt qu'en s'appuyant uniquement sur le prix, soutenues par des processus de fabrication certifiés et une empreinte d'exportation en expansion. De plus, les entreprises axées sur le premium et le thérapeutique intensifient la concurrence en formant des partenariats vétérinaires et en proposant des produits spécialisés. Aucune entreprise ne dominant la distribution thérapeutique dans la région, le marché africain des aliments pour chiens reste ouvert aux nouveaux entrants et aux changements continus de parts de marché.

Leaders du Secteur des Aliments pour Chiens en Afrique

Mars, Incorporated

Nestlé S.A. (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Montego Pet Nutrition

RCL FOODS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) a lancé de nouvelles formulations thérapeutiques Prescription Diet ciblant les affections rénales, cutanées et gastro-intestinales. Ces lancements renforcent la croissance du segment de la nutrition vétérinaire, qui se développe sur les principaux marchés africains des soins pour animaux de compagnie.

- Avril 2026 : RCL FOODS Limited a annoncé l'acquisition de Martin & Martin (marques Husky, Pamper, Beeno, Bob Martin) auprès de Simrose Overseas S.A. pour 36 millions USD, sous réserve d'approbation réglementaire. L'accord étend RCL FOODS Limited au-delà des aliments secs vers les aliments humides pour animaux de compagnie, les friandises et les biscuits, la positionnant comme une plateforme d'aliments pour animaux de compagnie africaine plus diversifiée.

- Mars 2026 : Montego Pet Nutrition a acquis Marltons Pet Care, fusionnant deux des entreprises de soins pour animaux de compagnie établies en Afrique du Sud et créant une couverture plus large dans les aliments, les accessoires et le toilettage.

Portée du Rapport sur le Marché Africain des Aliments pour Chiens

Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. La portée comprend les aliments et les compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont considérés dans la portée.

Le rapport sur le marché africain des aliments pour chiens est segmenté par produit alimentaire pour animaux de compagnie (aliments, nutraceutiques/compléments pour animaux de compagnie, friandises pour animaux de compagnie et régimes vétérinaires pour animaux de compagnie), par canal de distribution (épiceries de proximité, canal en ligne, magasins spécialisés, supermarchés/hypermarchés et autres canaux), et par géographie (Afrique du Sud et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Aliments | Aliments Secs pour Animaux de Compagnie | Croquettes |

| Autres Aliments Secs pour Animaux de Compagnie | ||

| Aliments Humides pour Animaux de Compagnie | ||

| Nutraceutiques/Compléments pour Animaux de Compagnie | Bioactifs du Lait | |

| Acides Gras Oméga-3 | ||

| Probiotiques | ||

| Protéines et Peptides | ||

| Vitamines et Minéraux | ||

| Autres Nutraceutiques/Compléments pour Animaux de Compagnie | ||

| Friandises pour Animaux de Compagnie | Friandises Croquantes | |

| Friandises Dentaires | ||

| Friandises Lyophilisées et Séchées | ||

| Friandises Molles et Moelleuses | ||

| Autres Friandises pour Animaux de Compagnie | ||

| Régimes Vétérinaires pour Animaux de Compagnie | Régimes Dermatologiques | |

| Diabète | ||

| Sensibilité Digestive | ||

| Régimes contre l'Obésité | ||

| Régimes pour la Santé Bucco-Dentaire | ||

| Santé Rénale | ||

| Maladies des Voies Urinaires | ||

| Autres Régimes Vétérinaires pour Animaux de Compagnie |

| Épiceries de Proximité |

| Canal en Ligne |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Autres Canaux de Distribution |

| Afrique du Sud |

| Reste de l'Afrique |

| Par Produit Alimentaire pour Animaux de Compagnie | Aliments | Aliments Secs pour Animaux de Compagnie | Croquettes |

| Autres Aliments Secs pour Animaux de Compagnie | |||

| Aliments Humides pour Animaux de Compagnie | |||

| Nutraceutiques/Compléments pour Animaux de Compagnie | Bioactifs du Lait | ||

| Acides Gras Oméga-3 | |||

| Probiotiques | |||

| Protéines et Peptides | |||

| Vitamines et Minéraux | |||

| Autres Nutraceutiques/Compléments pour Animaux de Compagnie | |||

| Friandises pour Animaux de Compagnie | Friandises Croquantes | ||

| Friandises Dentaires | |||

| Friandises Lyophilisées et Séchées | |||

| Friandises Molles et Moelleuses | |||

| Autres Friandises pour Animaux de Compagnie | |||

| Régimes Vétérinaires pour Animaux de Compagnie | Régimes Dermatologiques | ||

| Diabète | |||

| Sensibilité Digestive | |||

| Régimes contre l'Obésité | |||

| Régimes pour la Santé Bucco-Dentaire | |||

| Santé Rénale | |||

| Maladies des Voies Urinaires | |||

| Autres Régimes Vétérinaires pour Animaux de Compagnie | |||

| Par Canal de Distribution | Épiceries de Proximité | ||

| Canal en Ligne | |||

| Magasins Spécialisés | |||

| Supermarchés/Hypermarchés | |||

| Autres Canaux de Distribution | |||

| Par Géographie | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du secteur des aliments pour chiens en Afrique ?

La taille actuelle du secteur des aliments pour chiens en Afrique est de 3,52 milliards USD en 2026.

Quelle catégorie de produits génère le plus de revenus en Afrique ?

Les aliments constituent la plus grande catégorie, avec une part de revenus de 73,0 % en 2025, principalement parce que les croquettes sèches restent le format d'alimentation commerciale de base dans tous les groupes de revenus.

Quel canal de distribution connaît la croissance la plus rapide ?

Le canal en ligne est la voie vers le marché à la croissance la plus rapide, avec un TCAC de 11,7 % jusqu'en 2031, aidé par une meilleure livraison au dernier kilomètre et un assortiment numérique plus large.

Pourquoi l'Afrique du Sud reste-t-elle le pays clé de la région ?

L'Afrique du Sud détenait 18,0 % des revenus en 2025, devrait croître à un TCAC de 11,2 %, et a produit les deux tiers du volume d'aliments pour animaux de compagnie de l'Afrique en 2025.

Qu'est-ce qui stimule la demande d'aliments pour chiens à plus haute valeur en Afrique ?

L'humanisation des animaux de compagnie, la portée croissante du commerce de détail spécialisé, l'implication accrue des vétérinaires et un glissement vers la nutrition préventive augmentent la demande de produits premium et thérapeutiques.

Quels sont les principaux risques affectant les fournisseurs d'aliments pour chiens de marque en Afrique ?

Les principaux risques sont la volatilité des prix, la pression monétaire, les lacunes d'infrastructure, la sensibilité aux prix et la revente informelle de produits dangereux ou contrefaits.

Dernière mise à jour de la page le: