アフリカキャットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

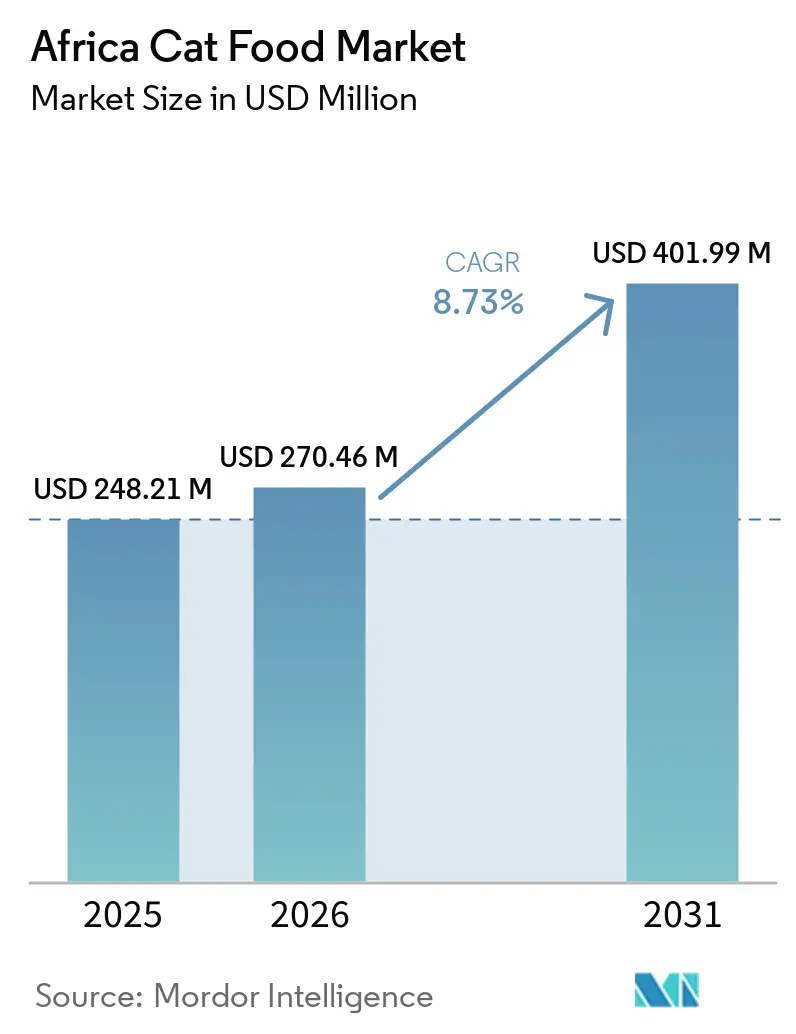

| 基準年の市場規模 (2025) | 248.21 百万米ドル |

| 市場規模 (2026) | 270.46 百万米ドル |

| 市場規模 (2031) | 401.99 百万米ドル |

| 成長率 (2026 - 2031) | 8.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカキャットフード市場分析

アフリカキャットフード市場規模は、2025年の2億4,821万USDから2026年には2億7,046万USDへと成長し、2026年~2031年のCAGR 8.73%で2031年までに4億199万USDに達すると予測されています。アフリカキャットフード市場は、アフリカ都市部における家計支出の広範なシフトに支えられており、所得の上昇と都市部の人口密度の高まりにより、パッケージ化されたペット栄養食品がより幅広い猫の飼い主層に関連性を持つようになっています。経済協力開発機構(OECD)によると、アフリカの都市人口は2025年に7億人に達し、2050年までに14億人に達すると予測されており、地域全体でフォーマルなペットケア需要が長期的に拡大する余地があることを示しています。アフリカキャットフード市場はまた、獣医師からの影響力の強まり、組織化された小売における高級製品の視認性の向上、そして主要都市中心部における機能性・ライフステージ栄養への段階的なシフトによっても形成されています。競争環境は地域によって異なり、南アフリカのプレミアムおよびセラピューティックティアでは競争が激しく、サブサハラアフリカおよび北アフリカの多くの地域ではより分散した構造となっています。現地製造とシェルフスタブル製品の開発も時間をかけてサプライリスクを低減しており、アフリカキャットフード市場が最も発展した小売回廊を超えてリーチを拡大するのに役立つと考えられます。

レポートの主要ポイント

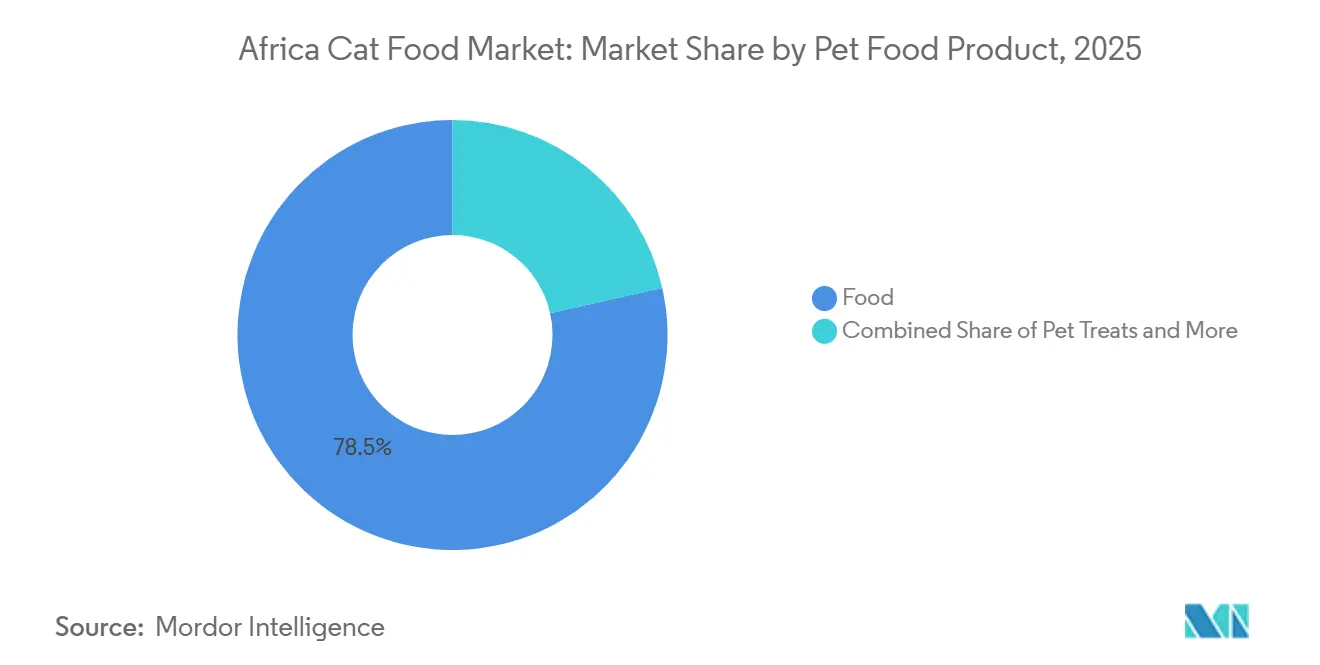

- ペットフード製品別では、フードが最大セグメントであり、2025年のアフリカキャットフード市場シェアの78.5%を占めています。一方、ペットニュートラシューティカルズおよびサプリメントは最も成長が速いセグメントであり、2031年までのCAGRは13.4%と予測されています。

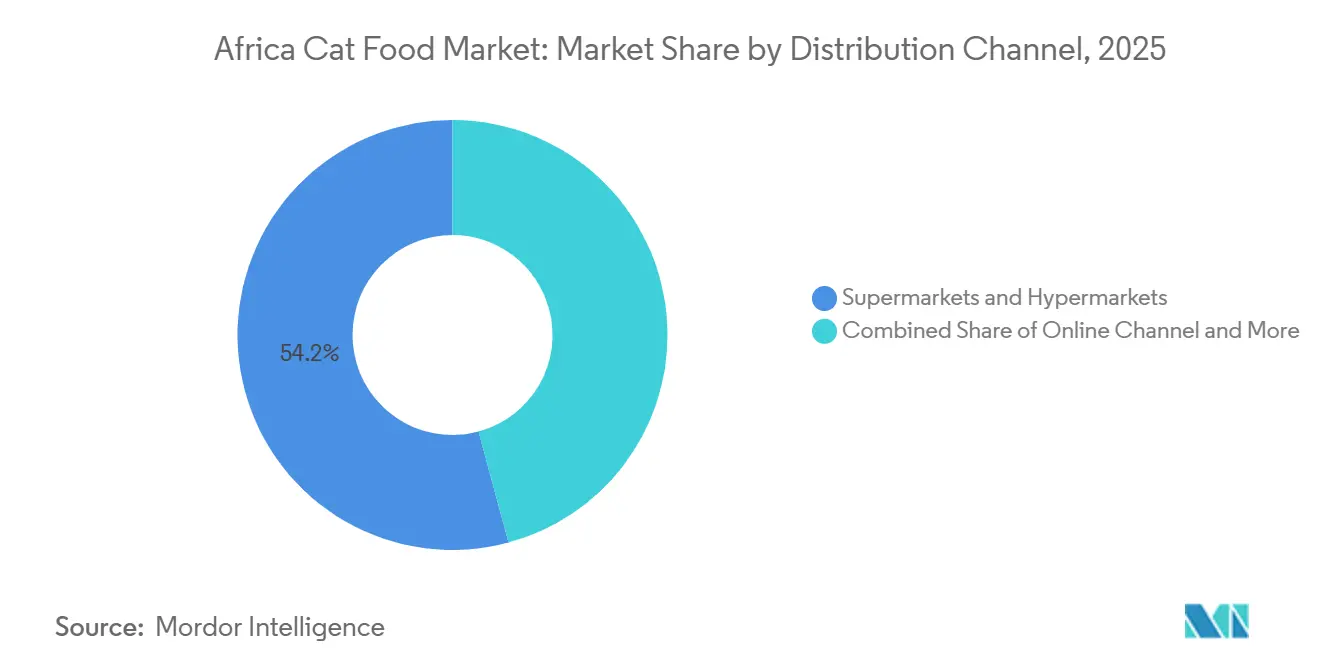

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが最大セグメントであり、2025年のアフリカキャットフード市場規模の54.2%を占めています。一方、オンラインチャネルは最も成長が速いセグメントであり、2031年までのCAGRは10.3%と予測されています。

- 地域別では、南アフリカが2025年に32.7%のシェアで最大セグメントであり、2031年までのCAGRが10.0%で最も成長が速いセグメントとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカキャットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化とプレミアム化の進展 | +3.2% | アフリカ全域、特に南アフリカ、ナイジェリア、ケニアで顕著 | 中期(2~4年) |

| 組織化されたペット小売および電子商取引の拡大 | +2.1% | 南アフリカ都市回廊、エジプト、モロッコ | 短期(2年以内) |

| 獣医師推奨および機能性栄養の成長 | +1.5% | 南アフリカおよびナイジェリア、エジプトおよびケニアへの波及 | 中期(2~4年) |

| 室内猫の飼育増加とライフステージ栄養への需要 | +1.0% | 南アフリカ、エジプト、モロッコ、ケニア | 中期(2~4年) |

| 現地製造および地域サプライチェーンのローカライゼーションの成長 | +0.8% | ケニア、ナイジェリア、南アフリカ | 長期(4年以上) |

| シェルフスタブルで小分け管理されたウェットおよびドライフォーマットへの需要 | +0.6% | サブサハラアフリカおよび北アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化とプレミアム化の進展

ペットの人間化のトレンドがアフリカキャットフード市場におけるキャットフードの購買に影響を与えており、基本的な給餌から栄養主導の意思決定へとフォーカスが移行しています。この変化は所得水準のみに依存するものではなく、ナイロビやラゴスのような都市での生活が、より小規模な世帯にとって猫を実用的なペットの選択肢にしています。アパート暮らしや小規模家族単位の増加に伴い、猫はい空間への適応性の高さや他のペットと比較した際の低いメンテナンス要件から、ますます好まれるようになっています。このトレンドは、都市部でのペット1頭あたりの支出増加を支えており、飼い主はより高品質な原材料、カスタマズされた栄養、信頼できるブランドへの投資を惜しまない傾向があります。さらに、南アフリカ、ナイジェリア、ケニアなどの市場では、原材料の透明性とクリーンラベルのポジショニングが支持を集めています。消費者はキャットフードの栄養成分と調達先についてより意識的になっており、これらの嗜好に合致した製品への需要が高まっています。これらの要因が市場をプレミアムドライフード、機能性製品、専門的な栄養提供へと向かわせており、ペットオーナーの進化するニーズに応えています。

組織化されたペット小売および電子商取引の拡大

組織化されたペット小売は、アフリカキャットフード市場、特に南アフリカにおける視認性、品揃え、購買信頼性を向上させています。Petshop Scienceなどの小売チェーンや広範なモダントレードネットワークは、キャットフードの販売をインフォーマルな販売店から、プレミアム配置、棚ナビゲーション、リピート購買が維持しやすい環境へとシフトさせています。主要な配送・マーケットプレイスプラットフォームが都市部世帯の定期的な補充をより迅速にするにつれ、オンラインルートも強化されています。Amazonは2024年5月に南アフリカにペット用品カテゴリーで参入し、地域で最も発展したデジタル小売市場の一つにおける品揃えとフルフィルメント速度への期待を高めました。北アフリカでは、エジプトとモロッコの専門プラットフォームが、組織化されたペットコマースが南アフリカを超えて発展していることを示しており、アフリカキャットフード市場にプレミアムで情報主導の販売のためのよりフォーマルなタッチポイントを提供しています。

獣医師推奨および機能性栄養の成長

獣医師の影響力は、アフリカキャットフード市場において、特に飼い主がクリニックベースのガイダンスに大きく依存している市場で、より強力な需要ドライバーとなっています。世界動物保健機関の2025年カバレッジによると、ナイジェリアでは獣医師がペットオーナーの72%によってペットケア情報の最上位の情報源として特定されており、医療的なポジショニングを持つブランドに信頼と製品推奨において明確な優位性を与えています[1]出典:世界動物保健機関カバレッジ、「WOAHが乾燥押出ペットフードを貿易上安全と認定」、petfoodindustry.com。機能性栄養は、飼い主が問題が深刻化するに消化器の健康、皮膚の敏感さ、肥満、泌尿器系の懸念に対するサポートを求めるにつれて、関連性を高めています。2025年9月のFEDIAF猫および犬向け完全補完ペットフードの栄養ガイドラインも、生産者と輸入業者に、新興アフリカ市場における製品の信頼性を強化できる認知された栄養フレームワークを提供しています。実際には、アフリカキャットフード市場は、臨床的なメッセージング、獣医師の推奨、明確に伝達された機能的メリットを組み合わせた製品へと価値がシフトしていることを意味しています。

室内猫の飼育増加とライフステージ栄養への需要

室内猫の飼育はアフリカの主要都市で拡大しており、アフリカキャットフード市場においてカテゴリー特化型の給餌への需要が高まっています。南アフリカ統計局は2026年6月に、130万世帯が200万頭の猫を飼育しており、全世帯の6.4%を占めると報告しており、大陸で最も進んだペットケア市場の一つに対してより明確なベースラインを提供しています。室内猫は、飼い主が行動や健康の変化をより密接に観察できるため、ヘアボールコントロール、体重管理、泌尿器サポート、年齢別フォーミュラへの需要を生み出す傾向があります。同様のパターンがケニアの都市部でも見られ、スペース要件の低さと日常的なケアのしやすさを重視するアパート暮らしの世帯の間で猫の関連性が高まっています。この購買層が成長するにつれ、アフリカキャットフード市場は、単一の広範な給餌オプションに依存するのではなく、子猫、成猫メンテナンス、シニアフォーミュラのより深い開発を見込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マスマーケット世帯における価格感応度 | -2.5% | アフリカ全域、南アフリカ以外のサブサハラアフリカに集中 | 長期(4年以上) |

| プレミアムウェット製品に対するコールドチェーンの限界 | -1.5% | 南アフリカ主要都市圏以外のサブサハラアフリカ | 中期(2~4年) |

| プレミアム原材料の輸入依存と通貨変動 | -1.0% | ナイジェリア、エジプト、ケニア | 中期(2~4年) |

| 主要都市回廊以外でのペットフード普及の不均一性 | -0.7% | アフリカその他地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マスマーケット世帯における価格感応度

価格は、最もフォーマルな小売システム以外のアフリカキャットフード市場における最も明確な制限要因の一つであり続けています。2025年11月のSagaci Researchの調査では、アフリカのペットオーナーの48%が依然として残飯を主な給餌方法として利用しており、商業的なキャットフードが多くの世帯でデフォルトの購買品目にはなっていないことを示しています。このギャップは、組織化された小売が薄い市場でより大きく、消費者は高価格の輸入ブランドとインフォーマルな給餌の間で限られた選択肢に直面しています。コンプライアンスも手頃な価格に影響しており、南アフリカの肥料・農場飼料・農業用品・家畜用品法第36号は、売価格に反映される処方および登録要件を追加しています。低コストの現地生産が大規模な供給を拡大するまで、アフリカキャットフード市場はマスセグメントにおけるインフォーマルな給餌からの転換が引き続き遅いペースで進むでしょう。

プレミアムウェット製品に対するコールドチェーンの限界

コールドハンドリングは、アフリカキャットフード市場の多くの地域でプレミアムウェットキャットフードにとって実際的な障壁であり続けています。ウェット製品は高い水分含有量とプレミアムポジショニングを提供しますが、保管条件、輸送品質、ラストマイルのハンドリングが一貫していない場所では流通のスケールアップが困難です。南アフリカの主要都市圏以外では、これらの制約がウェット重視のポートフォリオの実行可能なフットプリントを狭め、ドライ、セミモイスト、またはシェルフスタブルの代替品を優位にしています。これは集中リスクを生み出し、ウェットフードの成長がより強固なインフラを持つ限られた都市小売回廊に密接に結びついてしまいます。その結果、アフリカキャットフード市場は、ウェットフードがより都市的でプレミアムかつ選択的な拡大にとどまる一方、より広いリーチのためにドライフードの数量に引き続き依存する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードカテゴリーがプレミアム棚位置を確保

フードは2025年のアフリカキャットフード市場において78.5%で最大の市場シェアを保持しており、日常的な完全栄養がカテゴリー需要の商業的基盤であり続けることを確認しています。フードはまた、パッケージ化されたドライおよびウェットダイエットが、日常的な猫の給餌においてサプリメント、トリーツ、または治療食よりもはるかに確立されているという事実を反映しています。ドライキャットフード、特に押出成形キブルは、アフリカの多くの市場において手頃な価格、賞味期限、取り扱いニーズに合致しているため、主要な数量ドライバーであり続けています。ウェットキャットフードは数量では小さいですが、飼い主が水分豊富な給餌とより専門的な栄養に対してより多くを支払う意欲のあるプレミアム都市ティアで価値を構築しています。

ペットニュートラシューティカルズおよびサプリメントは、消化器サポート、皮膚の健康、ターゲットを絞った機能性原材料への意識の高まりに牽引され、2031年までのCAGRが13.4%で最も成長が速いセグメントです。押出成形キブルは冷蔵が限られており、世帯が小分け管理、より簡単な保管、低い腐敗リスクを求める市場でうまく機能します。ペットニュートラシューティカルズおよびペットトリーツも、南アフリカとケニアの一部で猫の飼育がより目に見えて感情的に動機付けられるようになるにつれて支持を集めています。アフリカキャットフード産業において、これは完全栄養が需要の最大のアンカーであり続けているにもかかわらず、価値造が主食を超えて徐々に拡大していることを意味しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインチャネルが従来の市場ルートを上回る

スーパーマーケットおよびハイパーマーケットは2025年のアフリカキャットフード市場において54.2%で最大の市場シェアを保持しており、ブランドの視認性、リピート購買、品揃えの深さにおける強力な役割を反映しています。このチャネルは南アフリカ、エジプト、モロッコにおけるより強力なカテゴリー管理によって支えられています。モダントレードは価格プロモーション、マーチャンダイジング、ワンストップショッピングを組み合わせ、キャットフードを定期的な家計の買い物かごに留めるのに役立つため、引き続き重要です。Shoprite Holdingsは2025年に、獣医師が開発したプレミアムプライベートラベルのドライキャットおよびドッグフードレンジを144店舗とSixty60プラットフォームで展開することでアフリカにおけるポジションを強化しました[2]出典:Shoprite Holdings、「Petshop Scienceがプレミアムプライベートラベルペットフードを発売」、shopriteholdings.co.za。この動きは、大手小売業者がプライベートラベルを使用してマージンを構築し、カテゴリー参加を同時に増加させる方法を示しています。

オンラインチャネルのアフリカキャットフード市場規模は2031年までのCAGRが10.3%で拡大すると予測されており、現在の見通しで最も成長が速い市場ルートとなっています。この成長は、ハウテンや西ケープなどの密集した都市圏における当日配達、アプリベースの補充、サブスクリプション主導の利便性のより強力な利用を反映しています。オンラインプラットフォームはまた、フォーマルな販売者がインフォーマルな貿易チャネルよりも明確に原材料、栄養目的、給餌ガイダンスを説明するのに役立ちます。専門店は、より深いプレミアムおよび獣医製品レンジを取り扱うため引き続き重要であり、コンビニエンスストアはより小規模で緊急性の高い購買をサポートします。アフリカキャットフード産業全体において、オンライン流通は店舗が弱体化しているからではなく、デジタル注文が最も発展した都市市場でリピート購買の最も簡単な方法になりつつあるため、重みを増しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

南アフリカは2025年のアフリカキャットフード市場において32.7%で最大の市場シェアを保持しており、2031年までのCAGRが10.0%で最も成長が速い地域でもあります。南アフリカはより強力な小売のフォーマル化、より高いペットケア支出、より発展したプレミアムチャネル構造を反映しています。Agrimarkはまた、2021年から2025年にかけてペットフード販売が28%成長したと報告しており、カテゴリーが成熟しても南アフリカでのリピート購買引き続き強いという見方を支持しています。モダントレード、専門小売、電子商取引は南アフリカでは大陸の他の地域よりも効果的に連携して機能しており、これが同国がアフリカキャットフード市場の中核的な商業的アンカーであり続ける理由です。

ナイジェリアとケニアは、アフリカその他地域グループの中で最も優先度の高い成長機会として際立っています。ナイジェリアは富裕層の都市世帯以外では商業的なキャットフードの普及率がまだ低いですが、獣医師の影響力は異常に強く、ペットオーナーの69%が獣医ケアを利用し、38%がクリニックを通じてペットフードを購入しています。これは重要です。なぜなら、クリニック主導の購買は、広範な小売のフォーマル化が完了する前でもプレミアム化と治療的給餌をサポートするからです。ケニアは異なる道を歩んでおり、現地生産がアクセシビリティとサプライの継続性の改善に役立っています。Loop Pet Foodは2025年12月にティラピアベースのSamaki Crunchレンジを発売し、ナイロビサイトの生産量を月60メートルトンに拡大しており、東アフリカにとって意味のある生産基盤を構築しています。

北アフリカはアフリカキャットフード市場において重要な二次的成長ゾーンとして台頭しており、主にエジプトとモロッコが牽引しています。エジプトの大都市では、アパート暮らしの世帯の間で猫の飼育が強まっており、ドライおよびプレミアムウェットフードとターゲットを絞った都市小売フォーマットを支持しています。モロッコはまた、2024年にペットフード生産に使用される動物性ミールの輸入に関する正式なコードを発行し、原材料の規制フレームワークを改善しました。アルジェリアは家庭でのペット飼育率が高いにもかかわらず、商業的なキャットフードでは普及が進んでいない状態が続いており、消費者需要の弱さではなく貿易および小売の障壁を示唆しています。アフリカ大陸自由貿易地域(AfCFTA)は、時間をかけて完成品キャットフードのアフリカ域内移動を支援し、南アフリカを拠点とするおよびその他の地域生産者がより多くの市場にリーチを拡大するのに役立つ可能性があります。

競争環境

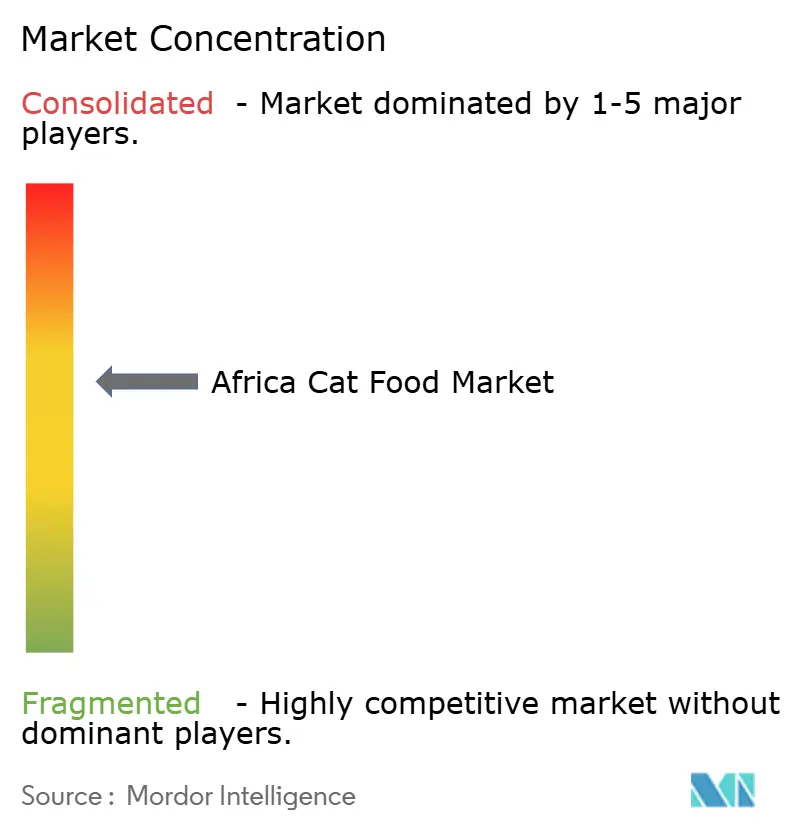

アフリカキャットフード市場はプレミアムおよびセラピューティック製品において適度に集中しており、Mars, Incorporated、Nestlé S.A.、The J.M. Smucker Company、General Mills, Inc.、Affinity Petcare, S.A.がその中心にいます。これらの企業は、広範な低価格流通よりも獣医師との関係、プレミアム棚ポジショニング、処方の信頼性に大きく依存しています。彼らの最大の優位性は南アフリカにあり組織化された小売とクリニックネットワークがブランド推奨とリピート購買を維持できます。アフリカキャットフード市場のこの部分は、臨床的なメッセージングと信頼が価格だけよりも重要であるため、低コストのサプライヤーが混乱させることが難しいです。

Mars, Incorporatedは、2025年および2026年にフランス、ポーランド、スペインの欧州施設に10億ユーロ(11億7,000万USD)を投資し、アフリカ向け数量を含むグローバル市場に供給するプレミアムキャパシティとRoyal Canin SASの処方をサポートすることで、プレミアムサプライポジションを強化しました。Shoprite Holdingsは、Petshop Scienceを通じてマスプレミアム空間でプライベートラベルの強みを構築するという異なるルートを取っており、価格設定、配置、顧客獲得をより良くコントロールできるようにしています。United Petfood Group B.V.とVAFO Group a.s.も、すべてのアフリカ市場で強力な直接小売ブランディングに依存しないディストリビューター主導およびプライベートラベルのサプライモデルを通じて引き続き関連性を保っています。これにより、アフリカキャットフード市場の中間ティアはより競争的で、少数のグローバルブランドオーナーによるロックが少ない状態が維持されます。また、サプライチェーンの柔軟性が消費者向けブランドエクイティと同様に重要であることを意味しています。

現地および地域の製造業者は、グローバル企業がより高い物流コストや市場へのルートの深さが弱い場所で関連性を高めています。南アフリカのMontego Pet NutritionとケニアのLoop Pet Foodは、現地調達と短いリードタイムが選択された市場で意味のある優位性を生み出せることを示しています。最も明確なホワイトスペースは、消費者教育が南アフリカ以外ではまだ発展途上にある猫向けの機能性栄養とライフステージ給餌に残っています。獣医師へのアウトリーチ、組織化された小売配置、FEDIAF準拠の栄養ポジショニングに早期に投資するブランドは、より強固な長期的基盤を構築するはずです[3]出典:欧州ペットフード産業連盟、「猫および犬向け完全補完ペットフードの栄養ガイドライン」、FEDIAF、europeanpetfood.org。全体として、アフリカキャットフード市場は地域全体で1社または2社の企業に支配されているわけではありませんが、リーダーシップはマスマーケット供給よりも高付加価値のポケットでより明確です。

アフリカキャットフード産業リーダー

Mars, Incorporated

Nestlé S.A.

The J.M. Smucker Company

General Mills, Inc.

Affinity Petcare, S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:VAFO Group a.s.は、戦略的フォーカスを強化し、アフリカ、西ヨーロッパ、および国際的な拡大をターゲットとするために、VAFO Praha(フラッグシップブランドBritおよびCarnilove)、VAFO Production(チェコ共和国、エストニア、フィンランド、ポーランドの製造工場)、VAFO Private Labelsの3つの独立した事業体に再編されました。

- 2025年11月:Shoprite Holdingsは、獣医師および動物栄養士が開発したプレミアムプライベートラベルのドライキャットおよびドッグフードレンジをPetshop Scienceブランドの下、南アフリカの144店舗とSixty60迅速配達プラットフォームで発売し、子猫からシニアまでのライフステージをカバーしました。

- 2025年11月:Loop Pet Foodは、ケニアで猫および犬向けのティラピアベースのSamaki Crunchレンジを発売し、東アフリカで初めて唯一の現地生産キャットフードメカーとして重要な製品および地理的拡大を記録しました。同社はすでにルワンダに供給しており、2026年に向けてさらなる東アフリカ拡大を示唆しています。

アフリカキャットフード市場レポートの範囲

キャットフードは、絶対的肉食動物である家猫の正確な食事要件を満たすために処方された専門的な栄養食品です。アフリカキャットフード市場レポートは、ペットフード製品(フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医療食)、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他チャネル)、地域(南アフリカおよびアフリカその他地域)別にセグメント化されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフトアンドチューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医療食 | サブ製品別 | 皮膚疾患食 | ||

| 糖尿病食 | ||||

| 消化器感受性食 | ||||

| 肥満食 | ||||

| 口腔ケア食 | ||||

| 腎臓食 | ||||

| 泌尿器疾患食 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他チャネル |

| 南アフリカ |

| アフリカその他地域 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフトアンドチューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医療食 | サブ製品別 | 皮膚疾患食 | |||

| 糖尿病食 | |||||

| 消化器感受性食 | |||||

| 肥満食 | |||||

| 口腔ケア食 | |||||

| 腎臓食 | |||||

| 泌尿器疾患食 | |||||

| その他の獣医療食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他チャネル | |||||

| 国別 | 南アフリカ | ||||

| アフリカその他地域 | |||||

レポートで回答される主要な質問

2031年までのアフリカキャットフード市場の予測値は?

アフリカキャットフード市場は2031年までに4億199万USDに達すると予測されており、2026年の2億7,046万USDから2026年~2031年のCAGR 8.73%で成長します。

アフリカ全域でキャットフード需要をリードする製品カテゴリーは?

フードが最大のカテゴリーであり、2025年に78.5%のシェアを占めています。これは完全なドライおよびウェットダイエットが地域全体で主要な商業的給餌オプションであり続けているためです。

アフリカでキャットフードの最も成長が速い販売チャネルは?

オンラインチャネルは最も成長が速い流通ルートであり、2031年までのCAGRが10.3%と予測されており、主要都市でのアプリベースの注文と宅配の強化によって牽引されています。

なぜ南アフリカはキャットフードサプライヤーにとって重要なのか?

南アフリカは2025年に32.7%のシェアを保持しており、より良い小売インフラ、より強いプレミアム需要、よりフォーマルなペットケアチャネルに支えられ、CAGRが10.0%で最も成長が速い地域でもあります。

アフリカでパッケージ化されたキャットフードのより広い普及を制限しているものは?

価格感応度、不均一な小売アクセス、ウェットフードのコールドチェーンのギャップ、輸入プレミアム原材料へのエクスポージャーが、残飯やインフォーマルな給餌からの転換を引き続き遅らせています。

獣医チャネルはアフリカでのキャットフード購買をどのように形成しているか?

獣医師の影響力はますます重要になっており、特にナイジェリアと南アフリカでは、治療的および機能的ダイエットが信頼、診断、専門家の推奨に依存しているためです。

最終更新日: