小型犬用ドッグフード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

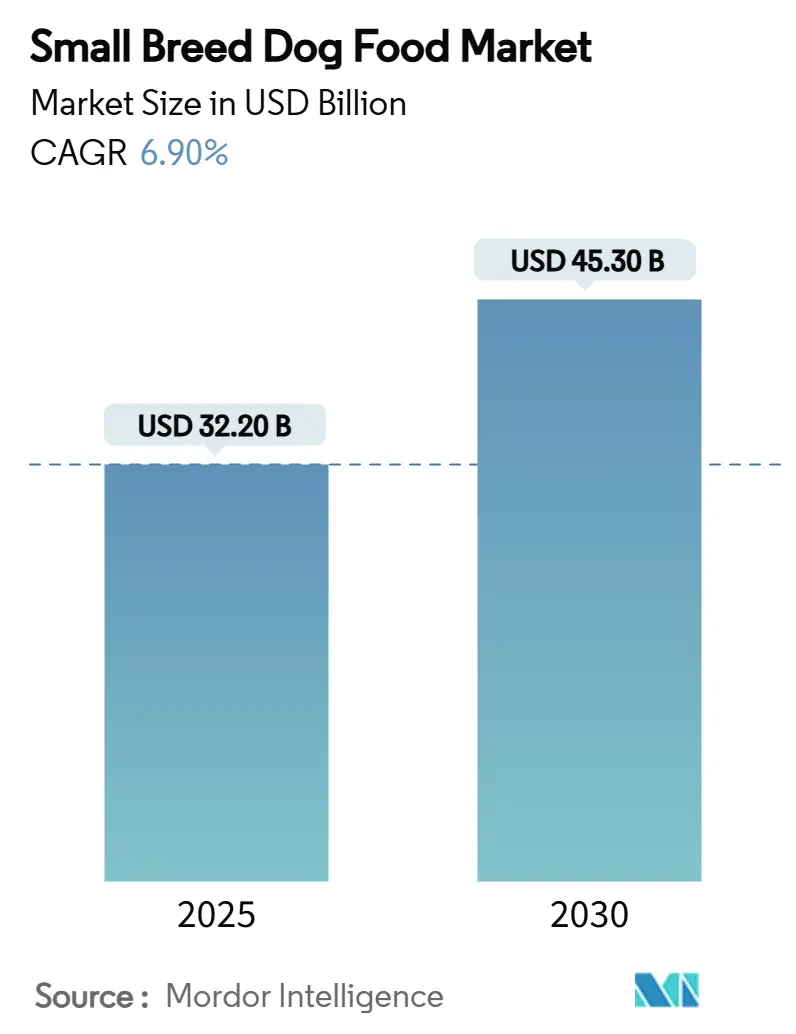

| 市場規模 (2025) | 32.20 十億米ドル |

| 市場規模 (2030) | 45.30 十億米ドル |

| 成長率 (2025 - 2030) | 6.90% CAGR |

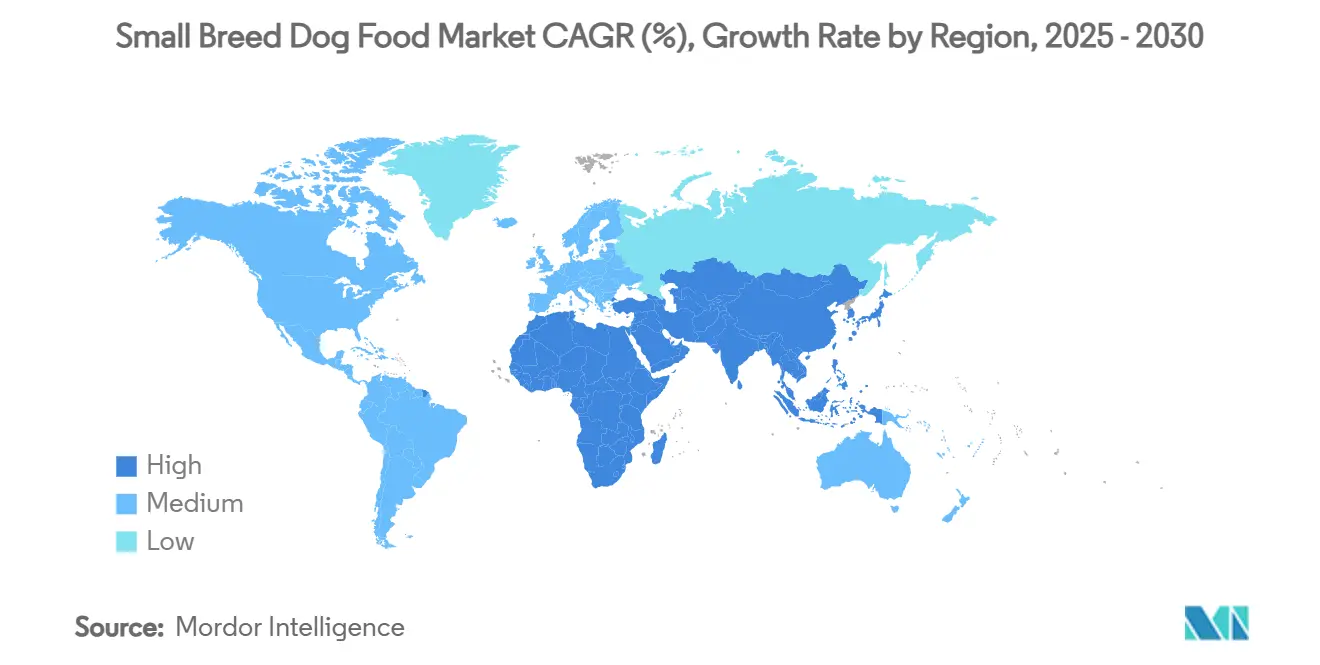

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型犬用ドッグフード市場分析

小型犬用ドッグフード市場は2025年に322億USDと評価され、2030年までに453億USDに達すると予測されており、6.9%のCAGRで拡大しています。現在の市場規模と予測CAGRはいずれも堅調な成長余地を示しています。成長の勢いは、コンパクトなコンパニオンアニマルを好む継続的な都市化、犬種特有の栄養に対するプレミアム化、そしてデータを活用して補充サイクルを最適化するデジタル小売モデルという3つの同時進行する力に支えられています。オーナーが機能性サプリメントとご褒美ルーティンを組み合わせるにつれ、おやつ・スナックが最も急速に拡大しており、デンタル用ミニキブルは引き続きプレミアムドライレシピを高度化しています。北米が最大の収益拠点であり続けていますが、アジア太平洋地域は上海、東京、ムンバイにおける可処分所得の上昇とペットの家族化に牽引され、最大の増分価値をもたらしています。デジタルトランスフォーメーションが加速しており、サブスクリプション配送が多忙なミレニアル世代の摩擦を軽減し、詳細な消費データをフォーミュレーターにフィードバックしています。これらのインサイトはすでにAIを活用したフィーディングレコメンデーションを形成しており、顧客生涯価値の向上に貢献しています。

主要レポートのポイント

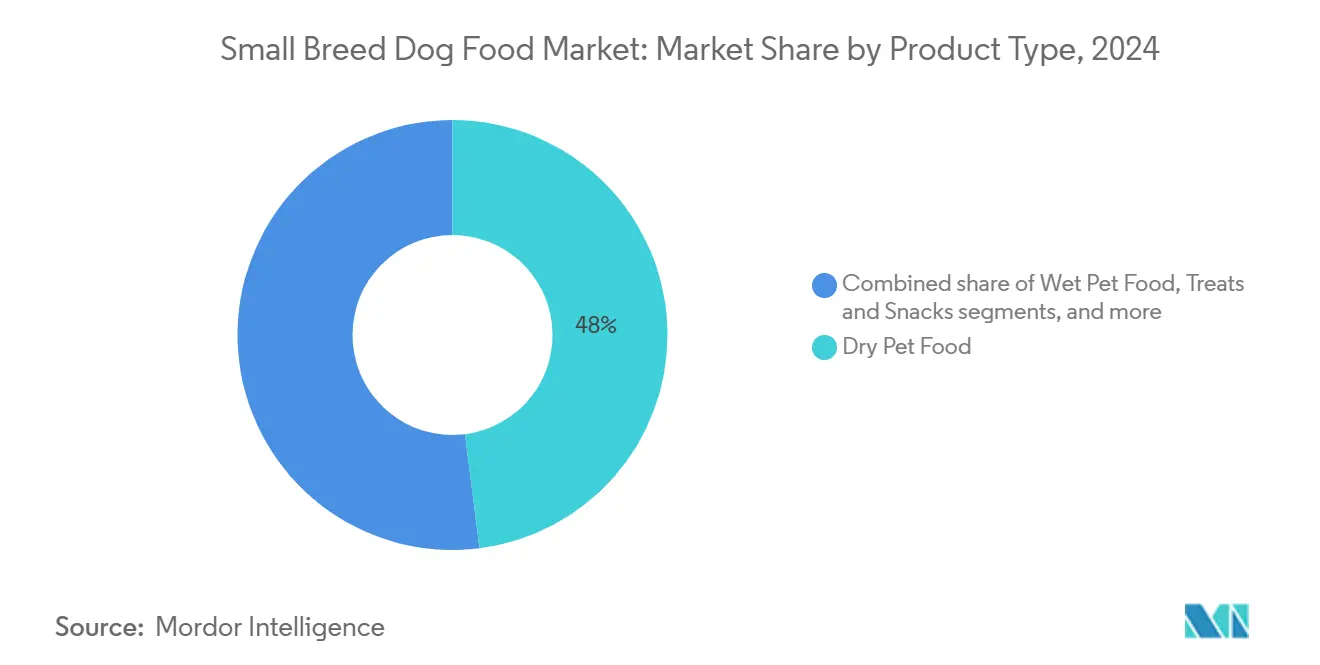

- 製品タイプ別では、ドライペットフードが2024年の小型犬用ドッグフード市場シェアの48%を占め、おやつ・スナックは2030年にかけて9%のCAGRを記録する見込みです。

- 原材料源別では、動物性タンパク質が2024年の小型犬用ドッグフード市場規模の68%のシェアを占め、昆虫由来原料は2030年にかけて8.2%のCAGRで拡大すると予測されています。

- ライフステージ別では、成犬用フォーミュラが2024年の小型犬用ドッグフード市場の41.5%を占め、シニア用ダイエットが最速の7%のCAGRを記録する見込みです。

- 健康機能別では、デンタルレシピが2024年の小型犬用ドッグフード市場規模の28%を占め、8.2%のCAGRで拡大しています。

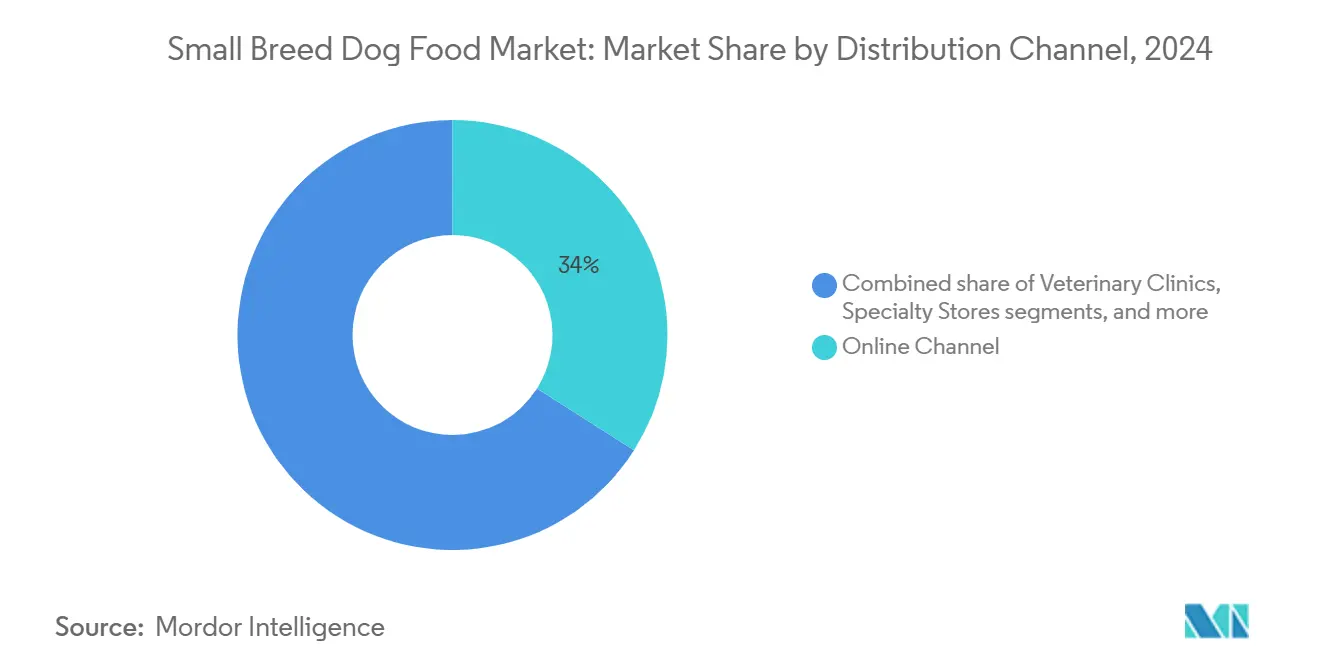

- 流通チャネル別では、オンライン販売が2024年の小型犬用ドッグフード市場の34%を占め、11.4%のCAGRで成長する見込みです。

- 地域別では、北米が2024年に36%の収益シェアでトップとなり、アジア太平洋地域は8.4%のCAGRを記録する見込みです。

世界の小型犬用ドッグフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 犬種特有フォーミュラのプレミアム化 | +1.8% | 世界全体、特に北米と欧州で顕著 | 中期(2〜4年) |

| Eコマースサブスクリプションと自動配送 | +1.5% | 北米と欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 小型犬を好む都市部ミレニアル世代 | +1.2% | 世界の都市部、特にアジア太平洋 | 長期(4年以上) |

| デンタル用ミニキブルへの獣医師の推奨 | +0.9% | 北米と欧州 | 中期(2〜4年) |

| ヒューマングレードのフレッシュ・冷蔵オプションの拡大 | +0.8% | 北米、欧州へ拡大中 | 中期(2〜4年) |

| AIを活用したパーソナライズドフィーディングアプリ | +0.6% | 北米と欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犬種特有フォーミュラのプレミアム化

小さな顎、カロリー密度、代謝率に合わせたプレミアムドライ・ウェットフードは、マス向け製品に対して30〜50%の価格プレミアムを誇ります。MarsのRoyal Canin Small Indoor Adultシリーズと Hill's Science Diet Small Pawsは、臨床試験で検証された標的栄養プロファイルを提供し、ブランドロイヤルティを確固たるものにしてマージン拡大を支えています[1]出典:Mars Incorporated、「Royal Canin Small Indoor Adult製品シート」、MARS.COM。獣医師との連携強化が科学的根拠に基づく訴求を後押しし、小売業者は高価格帯SKUへの棚スペースを拡大しています。市場リーダーはこの戦略をサプリメントにも展開しており、Royal Caninは2025年にプロバイオティクスを追加して平均注文額の拡大を図っています。米国と欧州連合における表示透明性規制の強化が消費者の信頼を高め、プレミアム層をさらに正当化しています。

Eコマースサブスクリプションと自動配送

Chewy、Amazon、および地域プラットフォームは、手間のかからない補充と大量割引を求めるサブスクライバーを獲得しています。リピート顧客はペット1頭あたり年間35%多く支出しており、予測物流への多額の投資を正当化しています。AIを活用したレコメンデーションエンジンは体重、年齢、活動量に応じてポーションサイズを調整し、食品廃棄を削減してウェルネス成果を向上させています。COVID-19時代の購買行動は2025年まで持続し、先進国における小型犬用ドッグフード市場のオンライン浸透率は40%を超えています。ブランドオーナーはダイレクト・トゥ・コンシューマーポータルを活用して限定フレーバーをテストし、R&Dサイクルを短縮してフィードバックループを育成しています。

小型犬を好む都市部ミレニアル世代

ソウル、サンパウロ、ニューヨークにおけるアパート暮らしの増加と晩婚化・晩産化が、トイ・ミニチュア犬種の多年にわたる急増を支えています。年収75,000USD以上の世帯は犬1頭あたり年間1,630USDを支出しており、全国平均より17%高いことが示されています。アジアの主要都市における公共交通機関のペット同伴ルールがコンパクトな犬種を実用的なものにし、専用キブルやおやつの安定した需要を強化しています。ペット対応コンドミニアムのデベロッパーはプレミアムブランドと提携してウェルカムボックスを提供し、組み込まれた需要チャネルを創出しています。この人口動態の変化は、小型犬用ドッグフード市場における持続的な数量・価値の向上を支えています。

デンタル用ミニキブルへの獣医師の推奨

米国獣医師会は歯周病予防をキブルの直径とテクスチャーに結びつけており、歯垢を機械的に除去する専用設計のバイトを推奨するクリニックが増えています。Hill'sの特許取得済みインターロッキングファイバーマトリックスとNestlé Purinaのクランチー・ソフトデュアルコアは、クリニック薬局で二桁成長を記録しました。オーラルケアに特化したラインはおやつ、リンス不要のチュー、水添加剤にまで拡大し、収益源を広げています。カナダの保険会社はデンタルダイエットの払い戻しを開始しており、普及をさらに促進しています。メーカーの教育助成金が継続的な専門能力開発を確保し、処方者との関係を深めてプレミアム棚価格を守っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによるエコノミーブランドへのダウントレード | -1.4% | 世界全体、新興市場で最も顕著 | 短期(2年以内) |

| プレミアムタンパク質の供給不安定性 | -1.1% | 世界全体、特にプレミアムセグメントに影響 | 中期(2〜4年) |

| グレインフリーダイエットに対するFDAの精査 | -0.8% | 北米、他地域へ拡大中 | 中期(2〜4年) |

| コールドチェーンの排出コスト圧力 | -0.5% | 世界全体、厳格な環境規制がある地域で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによるエコノミーブランドへのダウントレード

米国のペットフード消費者物価指数(CPI)は2025年に過去4年間比で23%上昇しており、最近の緩和にもかかわらず、オーナーの43%が支出を抑制しています。価格に敏感なオーナーはプライベートラベルのフォーミュラに切り替え、プレミアムの勢いを一時的に鈍化させています。小売業者は主要SKUを模倣した15%低価格のベター・フォー・レス層で対応しています。ダウントレードリスクはブラジル、インド、南アフリカで最も顕著ですが、ロイヤルティプログラムとクーポンが成熟市場での数量流出を部分的に相殺しています。メーカーはパッケージサイズを合理化し、ブランドエクイティを損なわずに棚の存在感を守るためにコントラクト共同包装を活用しています。

プレミアムタンパク質の供給不安定性

高病原性鳥インフルエンザの発生が卵の供給を逼迫させ、2025年に世界のスポット価格を40%押し上げました[2]出典:The Cattle Site、「2025年に米国の卵価格が41.1%上昇する見込み」、THECATTLESITE.COM、フォーミュラダイエットのコストを引き上げています。干ばつによる飼料不足が牛肉・羊肉の原材料価格を上昇させ、新規肉類を多用したウェットパテのグロスマージンを圧迫しています。生産者は多様な調達先を通じてヘッジを行い、インプットを安定させるために昆虫ミールと培養鶏肉のパイロットラインへの投資を進めています。2024年のAAFCOによるミールワームタンパク質の規制承認がリスク軽減策を提供していますが、ミニチュア犬種向けの嗜好性試験が商業化のタイムラインを延長しています。持続的な不安定性が小型犬用ドッグフード市場の価格安定性に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドライの優位性がフレッシュイノベーションに直面

ドライペットフードは、コスト、利便性、デンタルメリットのバランスが取れているため、2024年の小型犬用ドッグフード市場の48%を占めました。形状最適化されたバイトが咀嚼を促し、追加のステップなしに口腔衛生を改善します。ウェットフードは偏食な犬や噛む力が低下した老犬に人気ですが、アルミ缶価格のインフレによるマージン圧力が続いています。

おやつ・スナックは、不安解消や関節サポートを目的とした機能性チューに牽引された9%のCAGRで、際立ったカテゴリーとして台頭しています。このサブカテゴリーのプレミアムスティックや冷蔵バイトは人間のスナッキングトレンドを反映しており、時折の贅沢ではなく日常のルーティンとして位置づけられています。フレッシュ冷凍ミールはニッチなままですが、コールドチェーンネットワークの拡大に伴い最速のドル成長を記録しています。保管スペースが限られているオーナーは依然として常温保存の缶やパウチに頼っており、小型犬用ドッグフード市場内での完全な代替ではなくフォーマットの共存を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料源別:代替タンパク質がメインストリームへ

動物性タンパク質レシピは、高い消化率とアミノ酸の完全性を活かして2024年の小型犬用ドッグフード市場の68%を占めました。しかし、持続可能性への注目の高まりが植物性・昆虫由来原料の二桁成長を促しています。2025年のAAFCOによる乾燥ミールワームミールの承認により、ブランドは家禽に比べて土地利用を80%削減したエコラベルを展開できるようになりました。エンドウ豆やひよこ豆のアイソレートを使用した植物性ブレンドはタウリン補給の課題に直面していますが、特定の都市クラスターにおけるビーガンオーナーの好みに応えています。

昆虫由来タンパク質の開発は2030年にかけて8.2%のCAGRという最も強い成長軌跡を示しており、ProtixがTysonと提携してグローバル展開を進め、国際市場での複数の規制承認が保留中です。藻類DHA、ポストバイオティクス、酵母由来ベータグルカンなどの合成ニュートラシューティカルブースターが、味を変えることなく機能性訴求を追加するためにコアSKUに組み込まれています。これらのマイクロ添加物は、肉のコスト変動にもかかわらずプレミアム価格帯を守っています。鶏肉70%と昆虫粉30%を組み合わせたハイブリッドフォーマット[3]出典:米国飼料管理官協会、「2025年原材料定義の更新」、AAFCO.ORGは、嗜好性と炭素削減目標の妥協点としてドイツと日本でパイロット展開されています。段階的な消費者教育が依然として重要ですが、小型犬用ドッグフード市場内でのメインストリームへの受容は加速しています。

ライフステージ別:成犬用フォーミュラがリード、シニアニーズが急増

成犬は2024年の小型犬用ドッグフード市場の41.5%を占める最大グループであり、小型犬の大多数が長期間にわたって安定した代謝状態を維持しているためです。2025年のフォーミュラ更新ではL-カルニチンとコントロールされた脂肪が導入され、中年期の体重増加を防いでいます。子犬は消費の大きなシェアを占め、高頻度の給餌スケジュールを通じて安定した収益をもたらしています。DHAリッチなレシピは急速な神経発達をサポートし、最高価格帯の価格設定を実現しています。

シニア用SKUは、獣医師の診察で腎臓・関節の問題が早期に発見されるにつれて7%のCAGRで加速しています。企業は認知サポートのために中鎖トリグリセリドを、軟骨の完全性のためにグリーンリップムール貝を添加しています。年齢インデックス表示を備えた医薬品スタイルのパッケージが、小売店全体でのコンサルテーションを簡素化しています。メーカーはシニアダイエット購入に検査バウチャーを同梱し、健康モニタリングループを組み込んで小型犬用ドッグフード市場での定着度を高めています。

流通チャネル別:オンラインサービスが利便性を再定義

オンラインチャネルは2024年の小型犬用ドッグフード市場の34%を占め、小型犬に典型的な月4キログラムの消費サイクルに合わせた自動再注文サービスに牽引されて最高の11.4%のCAGRで成長しています。定期配送割引とキュレーションされたギフトボックスがバスケットサイズを27%引き上げています。専門ペットショップはカスタム計量ステーションと栄養コンサルテーションを提供することで相当のシェアを維持しています。スーパーマーケットは高い収益性を持ちながらも、週次の食料品購入時の衝動的なおやつ購入を促進する重要な役割を果たしています。

獣医クリニックは泌尿器・皮膚科疾患向けの処方食でプレミアムマージンを獲得しています。テレ獣医プラットフォームはアプリ内フードレコメンデーションを自宅配送と連携させ、専門的なアドバイスとEコマースフルフィルメントを融合させています。オムニチャネルロイヤルティプログラムにより、オーナーは獣医師の診察、モバイルアプリ、実店舗全体でポイントを獲得でき、小型犬用ドッグフード市場との長期的なエンゲージメントを確固たるものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

健康機能別:デンタル・消化器系ラインが勢いを増す

デンタルヘルスダイエットは2024年の小型犬用ドッグフード市場の28%をもたらし、20ポンド未満の犬の80%が3歳までに歯周症状を示すというエビデンスに支えられて8.2%のCAGRで拡大しています。酵素コーティングを使用した臨床チューイノベーションは28日後に歯石を最大44%削減します。プレバイオティクスファイバーブレンドがミニチュア犬種に多い敏感な胃腸を和らげるため、消化器系の健康が2番目に速い成長を記録しています。

体重管理は、室内での座りがちなライフスタイルに対するオーナーの懸念の中で安定した需要を維持しています。L-カルニチンと低エネルギー密度で強化された製品は、満腹感を損なうことなくカロリー摂取を抑制します。スキン・コートラインはシーズーやヨークシャーテリアに多いアトピー性皮膚炎の有病率に対応するためにサーモンオイルとビオチンを活用しています。多機能レシピはデンタル、関節、腸の訴求を統合し、SKU数を削減しながら小型犬用ドッグフード市場内の平均販売価格を引き上げています。

地域分析

北米は2024年に36%の収益シェアでトップとなり、66%の世帯ペット所有率と成熟したプレミアムセグメントに支えられています。米国だけで小型犬用フォーミュラの最大シェアを持ち、科学的根拠に基づくブランドを推奨する28,000の獣医クリニックに支えられています。カナダのオンライン浸透率は48%に達し、高いブロードバンドアクセスと自宅配送を好む厳しい冬に後押しされています。メキシコの拡大する中産階級が数量を押し上げていますが、所得格差により価値の普及は遅れています。

アジア太平洋地域は最も速い動きを見せており、2030年にかけて8.4%のCAGRを記録しています。中国の小型犬用ドッグフード市場は成長しており、輸入ブランドはフェーズ1貿易協定の下で関税軽減の恩恵を受けています。日本はペット1頭あたり年間2,056USDという最高の支出額を誇り、ペットを家族として扱う高齢オーナー層の人口動態を反映しています。インドはプレミアム普及の初期段階にありますが、スマートフォンコマースとフィンテック決済の容易さによりオンラインチャネルが三桁成長を示しています。バンコクやジャカルタなどの東南アジアの大都市ではトイ犬種の所有が急増しており、ラストマイル配送を迅速化するためのマイクロ倉庫が整備されています。

欧州は安定した成長を記録しています。ドイツと英国が数量を牽引し、フランスはエコ意識の高い消費者が求める持続可能なパッケージのパイロットをリードしています。欧州連合の新規食品規制が昆虫タンパク質の承認を合理化し、地域の先駆者にファーストムーバーアドバンテージを与えています。スペインとポーランドのディスカウンターが自社ブランドのミニキブルを拡大するにつれ、プライベートラベルシェアは34%でピークに達しています。北欧市場は公的R&D助成金に支えられた培養肉の組み込みを実験しており、小型犬用ドッグフード市場の将来のイノベーション経路を示しています。

競合ランドスケープ

主要競合他社は合理的な水準の集中度を示しており、ニッチプレーヤーの参入余地も残されています。Mars IncorporatedはRoyal Canin、Cesar、Nutroのレンジを通じて事業を展開しています。Nestlé PurinaはPurina ONEとPro Plan Small Breedを通じて、グローバルな製造能力と獣医師の推奨を活用しています。Colgate-PalmoliveのHill'sブランドはクリニック限定のScience DietとPrescription Diet SKUに注力しています。Spectrumは魚類中心の部門から撤退して犬の栄養に焦点を絞り、J.M. Smuckerは消費者向け日用品に再集中するために一部のペット資産を売却しています。

戦略的活動は生産能力の拡大と技術の取得を中心に展開されています。Marsはオハイオ州に新しいドライ工場を開設し、LEEDシルバー認証を取得しながら生産量を大幅に増加させました。Nestlé Purinaはパウチ需要の増加に対応するためにジョージア州でウェットフード工場の建設を開始しました。General MillsはWhitebridge Pet Brandsを買収し、Blue Buffaloポートフォリオに機能性トッパーとフリーズドライスナックを追加しました。継続的な統合が原材料調達力を強化する一方で、機動力のあるスタートアップにとってのホワイトスペースを開いています。

デジタル・フレッシュ専門企業が既存企業に挑戦しています。Freshpet、The Farmer's Dog、Nom Nomは小売マークアップを回避して詳細な給餌データを収集するサブスクリプションプラットフォームを拡大しています。MarsはAIに投資して栄養をパーソナライズし、歯垢検出のために大規模な画像データセットを分析するGreenies Canine Dental Checkアプリを立ち上げました。昆虫タンパク質サプライヤーのŸnsectはAAFCOの承認を取得し、多国籍共同包装業者と提携してレガシーブランドに持続可能な原料を組み込んでいます。これらの動きが小型犬用ドッグフード市場内のイノベーションサイクルを激化させています。

小型犬用ドッグフード産業リーダー

Mars, Incorporated

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

General Mills, Inc.

Spectrum Brands Holdings Inc.

Nestlé(Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:主要な小型犬用ドッグフードサプライヤーの一つであるMars Incorporatedが、オハイオ州ルイスバーグに4億5,000万USDのRoyal Canin施設を開設しました。これは同社の世界最大のドライペットフード工場であり、270の雇用を創出し、持続可能性においてLEEDシルバー認証を取得しました。

- 2025年4月:Just Food For DogsがPetSmartとのパートナーシップを通じてフレッシュ冷凍ドッグフードラインを拡大しました。これは、小型犬用ドッグフードを含むドッグフード市場全体の2.4%と比較して、フレッシュペットフードの販売が30%成長したことを活かしたものです。

- 2024年11月:General Millsが14億5,000万USDでWhitebridge Pet Brandsを買収すると発表しました。これにはTiki PetsとCloud Starブランドが含まれ、小型犬用ドッグフードを供給しており、6年間で5回目のペット関連買収となります。

世界の小型犬用ドッグフード市場レポートの調査範囲

| ドライペットフード |

| ウェットペットフード |

| おやつ・スナック |

| その他の食品 |

| 動物性タンパク質 |

| 植物性タンパク質 |

| 昆虫由来タンパク質 |

| 合成ニュートラシューティカル添加物 |

| 子犬 |

| 成犬 |

| シニア |

| 体重管理 |

| スキン・コート |

| デンタルヘルス |

| 消化器系の健康 |

| 関節サポート |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| オンラインチャネル |

| 専門店 |

| 獣医クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| イタリア | |

| オランダ | |

| ポーランド | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| マレーシア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | ドライペットフード | |

| ウェットペットフード | ||

| おやつ・スナック | ||

| その他の食品 | ||

| 原材料源別 | 動物性タンパク質 | |

| 植物性タンパク質 | ||

| 昆虫由来タンパク質 | ||

| 合成ニュートラシューティカル添加物 | ||

| ライフステージ別 | 子犬 | |

| 成犬 | ||

| シニア | ||

| 健康機能別 | 体重管理 | |

| スキン・コート | ||

| デンタルヘルス | ||

| 消化器系の健康 | ||

| 関節サポート | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| オンラインチャネル | ||

| 専門店 | ||

| 獣医クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

小型犬用ドッグフード市場の現在の規模はどのくらいですか?

小型犬用ドッグフード市場は2025年に322億USDの価値があります。

市場は2030年にかけてどのくらいの速さで成長しますか?

収益は6.9%のCAGRで成長し、2030年までに453億USDに達すると予測されています。

どの地域が最も強い成長ポテンシャルを示していますか?

アジア太平洋地域が8.4%のCAGRでトップとなり、都市化と可処分所得の上昇に牽引されています。

市場内で最も急速に拡大するセグメントはどれですか?

おやつ・スナックは、オーナーが機能的なメリットとトレーニングのご褒美を組み合わせるにつれて、9%のCAGRで成長すると予測されています。

最終更新日: