英国ドッグフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

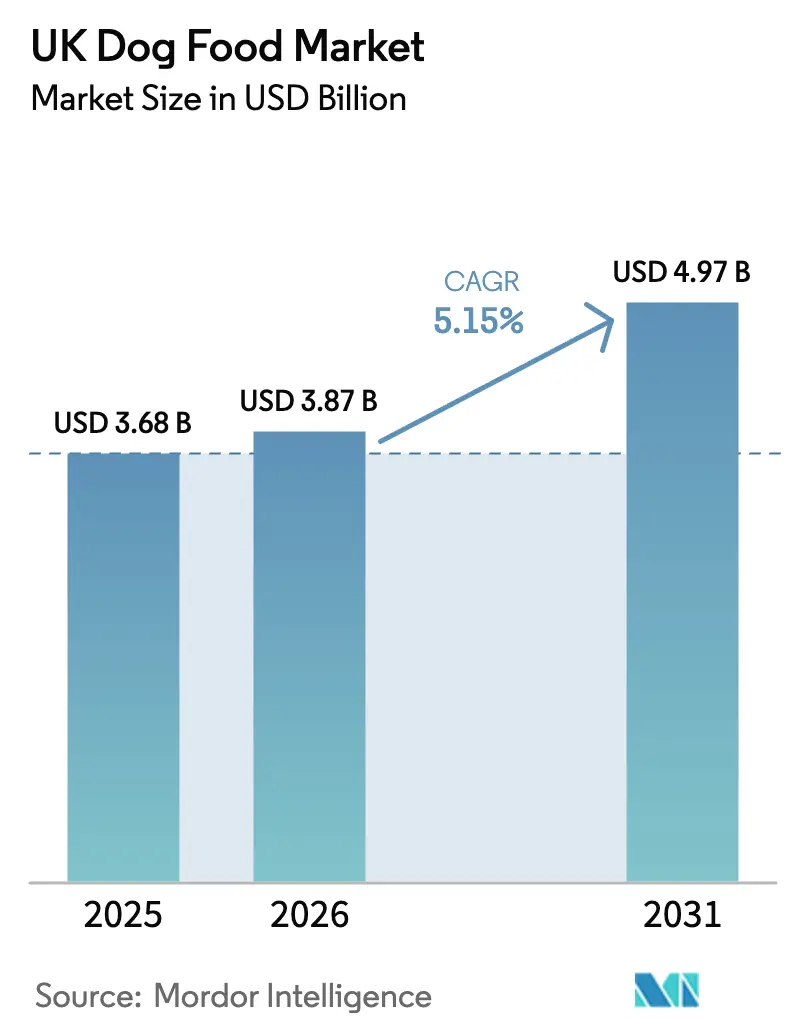

| 基準年の市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ドッグフード市場分析

英国ドッグフード市場規模は2026年においてUSD 38億7,000万と推定され、2025年のUSD 36億8,000万から成長し、2031年にはUSD 49億7,000万が見込まれ、2026年から2031年にかけてCAGR 5.15%で拡大します。堅調な需要、プレミアム化の継続、eコマース普及率の上昇が、インフレを起因とするダウントレード行動にもかかわらず成長を支えています。ブレグジット後のサプライチェーン調整により原材料コストが上昇する一方、4種の承認済み昆虫種に関する規制上の明確化および革新的な包装技術の進歩が、一部のコスト圧力を相殺しています。主要メーカーは人工知能ツール、サブスクリプションモデル、機能性成分の研究開発を活用してシェアを獲得しており、小売業者のプライベートブランド商品による価格競争が激化しています。プレミアムウェットフォーミュラ、持続可能なタンパク質、小型犬向けのポーションコントロールSKUが最もダイナミックなイノベーション領域を代表しています。

レポートの主要ポイント

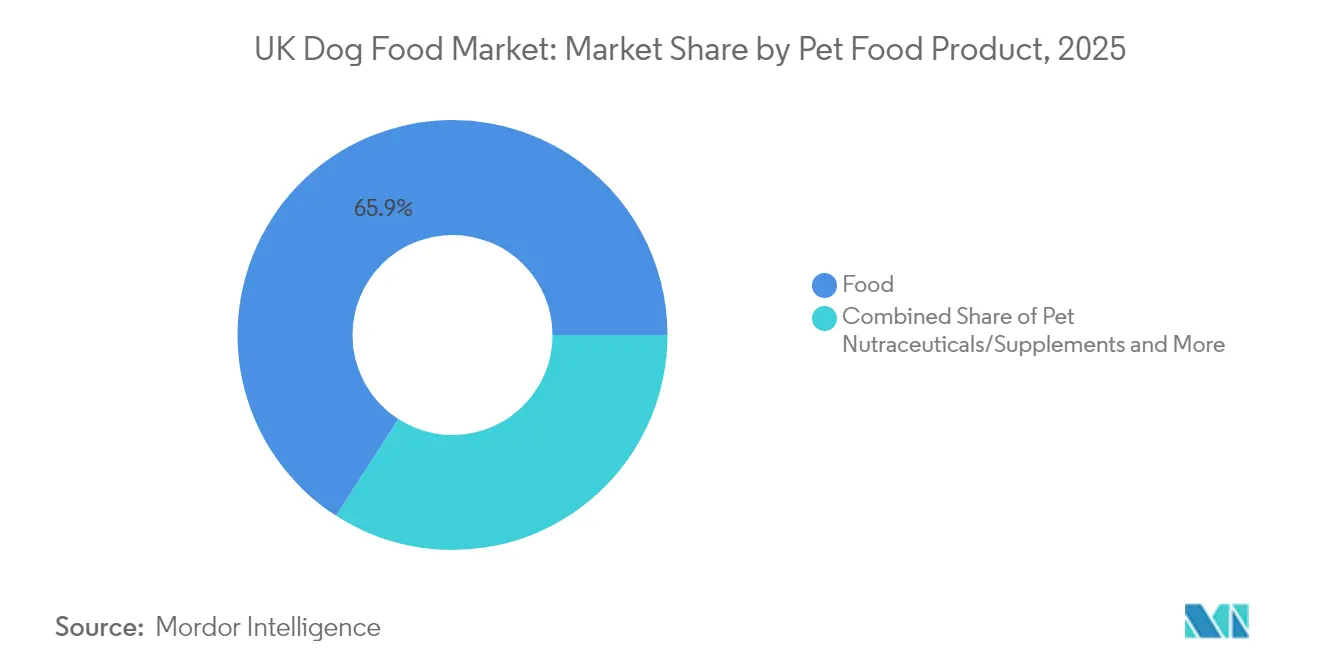

- ペットフード製品別では、フードが2025年の英国ドッグフード市場シェアの65.90%を占め、ペットニュートラシューティカルズおよびサプリメントは2031年までにCAGR 9.25%を達成する見込みです。

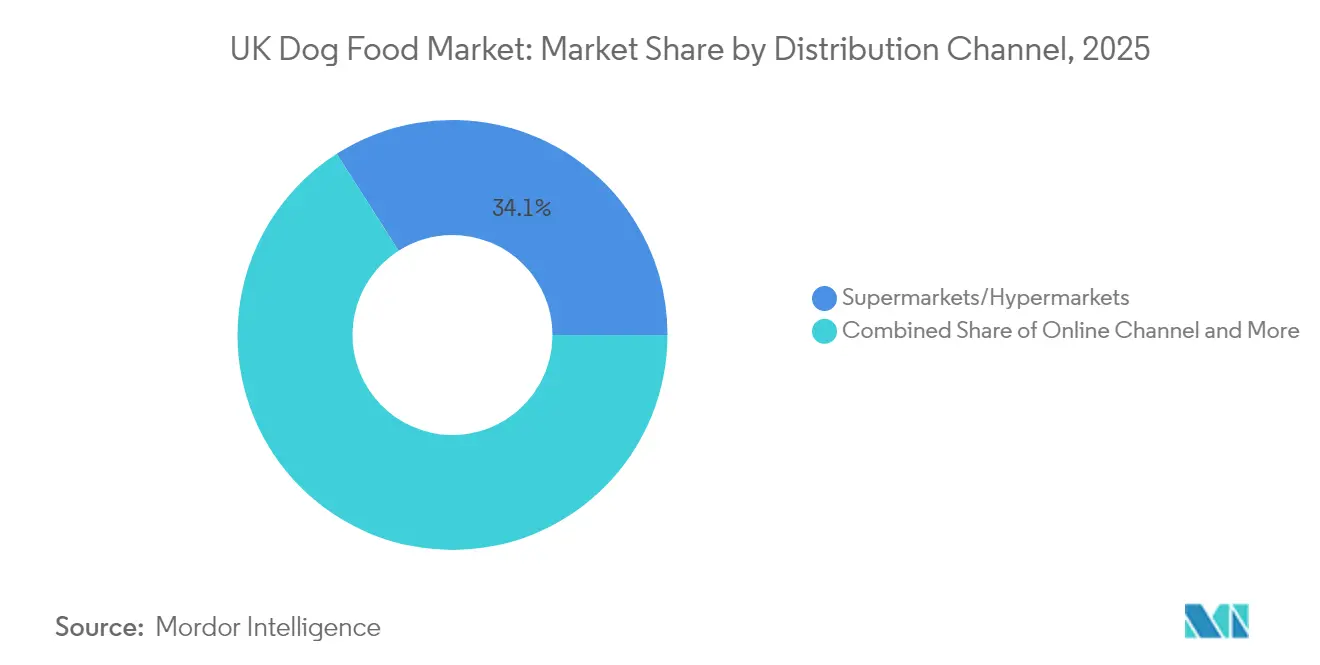

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の34.05%を占めましたが、オンラインチャネルは2031年に向けてCAGR 7.35%で拡大すると予測されています。

- 英国ドッグフード市場は中程度の分散を示しており、Mars, Incorporated、Nestle S.A. (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)、Schell & Kampeter, Inc. (Diamond Pet Foods)、Farmina Pet Foodsを含む上位企業が2025年の市場シェアの41.20%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ドッグフード市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペットの家族化とプレミアム化 | +1.8% | 英国全土、富裕層の都市部に集中 | 中期(2〜4年) |

| eコマースおよびサブスクリプションサービスの急増 | +1.2% | 全国規模、大都市圏での普及率が高い | 短期(2年以内) |

| 天然素材・機能性成分への需要 | +0.9% | 英国全土、健康意識の高い人口層が牽引 | 中期(2〜4年) |

| 小型犬ブームによるポーションコントロールSKUの拡大 | +0.6% | スペース制約のある都市中心部 | 長期(4年以上) |

| AI対応パーソナライズド栄養プラットフォーム | +0.4% | テクノロジーに精通した人口層、都市部のアーリーアダプター | 長期(4年以上) |

| ペットフレンドリーな職場環境の普及による平日トリーツ需要の増加 | +0.3% | ビジネス地区および先進的な雇用主 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットの家族化とプレミアム化

現在、飼い主の約70%が犬を完全な家族の一員とみなしており、この意識がグレインフリー、オーガニック、犬種特化型食事への購買行動を促進しています。この行動変容は、オーガニック、グレインフリー、アルチザン処方への需要を喚起しており、消費者調査によると天然・オーガニックペットフードへの需要は30%増加しています[1]出典: Smurfit Kappa、「ペットケア包装市場の成長」、smurfitkappa.com。プレミアムポジショニングは高い利益率をもたらし、関節サポートのためのグルコサミンや認知健康のためのオメガ3脂肪酸などの機能性成分の試みを促進します。ブランドは透明性の高い原材料表示と人間用品質の調達に関する訴求を活用して信頼を強化しています。この意向はまた、人間向けの食事テクスチャーを模倣したウェット食や、デジタルプラットフォームを通じて提供されるカスタム食事プランへの需要も促進しています。このシフトは市場平均を上回る安定した成長を支持し、英国ドッグフード市場全体の基盤を支えています。

eコマースおよびサブスクリプションサービスの急増

eコマースは2024年の英国ドッグフード売上の約40%を占め、Amazon UKのペットカテゴリーが月間約GBP 1,150万(USD 1,440万)を生み出しています。Butternut Boxなどのサブスクリプション専門業者はGBP 2億8,000万(USD 3億5,000万)を調達して生鮮食品配送を拡大しており、ダイレクト・トゥ・コンシューマー形式への投資家の信頼を示しています。オンラインチャネルは自動補充、マイクロターゲット型プロモーション、データドリブン型の商品推薦を提供し、顧客生涯価値を向上させます。パンデミック期のオンラインショッピング習慣は継続しており、物流効率の向上が農村地域においてもサービスレベルを高めています。

天然素材・機能性成分への需要

消費者の嗜好は、基本的な栄養を超えた特定の健康効果をもたらす天然・低加工の原材料をますます重視するようになっています。プロバイオティクス、オメガ3脂肪酸、特殊タンパク質などの機能性成分は、飼い主が一般的な犬の疾患に対処する予防的健康ソリューションを求める中で注目を集めています。規制の状況もこのトレンドを後押ししており、食品基準庁(Food Standards Agency)は持続可能なタンパク質代替物として4種の承認済み昆虫タンパク質種(キイロミールワーム、イエコオロギ、バンデッドコオロギ、アメリカミズアブ)に関する明確なガイダンスを提供しています[2]出典: 食品基準庁、「輸入情報ハブ」、food.gov.uk。ブランドは機能性訴求と獣医師の推薦を組み合わせ、日常的な栄養と予防的健康を結びつけています。消費者が原材料リストを精査する中で、わかりやすいパッケージ上のコミュニケーションと臨床的検証が市場参入の必須条件となりつつあります。

小型犬ブームによるポーションコントロールSKUの拡大

都市部の住宅制約が、2024年の全国パピーマーケットプレイスで最も閲覧数の多い2犬種であるコカプーやコッカースパニエルなどのコンパクト犬種の飼育を促進しています。これらの犬種は小分けの食事でより高いカロリー密度を必要とします。メーカーはミニポーチウェット食、小粒のドライフード、廃棄物削減に特化した100 mlカートンで対応しています。精密なカロリー管理は体重管理をサポートし、獣医師の予防ケアに関するアドバイスとも合致しています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレを起因とするプライベートブランドへのダウントレード | -0.8% | 全国規模、特に価格敏感なセグメントへの影響 | 短期(2年以内) |

| ブレグジット後の原材料調達の不確実性 | -0.6% | 英国全土、輸入依存のメーカーへの影響 | 中期(2〜4年) |

| 獣医師不足による処方食の普及制限 | -0.4% | 全国規模、農村部および未充足地域に集中 | 長期(4年以上) |

| 昆虫タンパク質の訴求に対する消費者の懐疑心 | -0.2% | 英国全土、人口セグメントにより異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレを起因とするプライベートブランドへのダウントレード

経済的圧力が、コスト意識の高い消費者をプレミアムブランド製品からプライベートブランド代替品へと移行させ、確立されたメーカーの売上成長を制約しています。家計予算へのインフレの影響が価格感応性を生み出し、一般的に全国ブランドと比較してコスト削減を提供する小売業者のプライベートブランド商品を利益を得させています。このトレンドは、可処分支出能力の低下を経験し、高品質のペット栄養と予算上の制約の間で困難な選択を迫られる中間所得層世帯に特に影響を与えます。スーパーマーケットチェーンは、ブランド代替品との知覚品質の差を縮めながら魅力的なマージンを維持する改良処方でプライベートブランドのペットフードポートフォリオを拡大することでこのダイナミクスを活用しています。

ブレグジット後の原材料調達の不確実性

ブレグジットの実施は、英国ペットフードメーカーの運営効率に課題をもたらすサプライチェーンの混乱とコスト増加を引き続き生み出しています。輸出衛生証明書の要件が実施以降GBP 2億500万(USD 2億5,600万)の追加コストをもたらしており、コモンユーザーチャージの手数料は貨物1件当たり最大GBP 145(USD 181)に達しています[3]出典: 欧州議会調査サービス、「EU・英国貿易フロー」、europarl.europa.eu。不定期な国境検査と衛生書類は、大陸のサプライヤーから輸入される肉粉やビタミンのリードタイムを延長させています。各社は欧州連合外の国内農場および海外パートナーへの多角化によって供給を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:ニュートラシューティカルズがプレミアム進化を強化

フードセグメントが収益の大部分を生み出し、2025年の英国ドッグフード市場シェアの65.90%に相当します。ドライキブルは手頃な価格と保存の安定性により数量リーダーシップを維持していますが、ウェット食はプレミアムポジショニングとキログラム当たりの高い平均価格により価値面で上回っています。ペットニュートラシューティカルズおよびサプリメントの英国ドッグフード市場規模はCAGR 9.25%で拡大する見込みで、関節、皮膚、腸の健康ソリューションへの飼い主の関心を反映しています。グルコサミン配合の機能性パウダー、フィッシュオイルチュー、プロバイオティクスふりかけが、一般的なウェルネスから特定の効果を目指した方向へのシフトを示しています。

処方箋グレードの治療食への需要は獣医師不足により供給制約を受けており、消費者は腎臓や消化管のプロファイルを模倣した非処方SKUへと移行しています。トリーツは飼い主が良い行動を称え、トレーニングを強化する中で安定した成長を維持しており、フリーズドライ肉やデンタルチューが高い価格帯を実現しています。昆虫ミールや培養鶏肉などの新規タンパク質は、英国ドッグフード市場全体において持続可能性と低アレルゲン性の交差点にブランドを位置づけています。

流通チャネル別:デジタル加速がリーチを再定義

スーパーマーケットおよびハイパーマーケットは、全国規模のカバレッジと週1回の食料品買い物の利便性により、2025年の売上の34.05%を依然として占めています。エンドアイル展示と価格プロモーションがメインストリームの買い物客を引きつけ続けています。しかし、CAGR 7.35%と予測されるオンラインチャネルは、物理的な棚では入手できないニッチなレシピへの摩擦のない補充とアクセスを提供しています。デジタルプラットフォームに起因する英国ドッグフード市場規模は、ダイレクト・トゥ・コンシューマーのサブスクリプションを含めると2031年までに超える見込みです。

専門ペット店はスタッフの専門知識とキュレーションされた品揃えを通じてプレミアムニッチを確立し、犬種特化型またはローフードを求める愛好家を惹きつけています。コンビニエンスアウトレットは特に、平日のトリーツ需要が高まる人口密度の高い都市部において、衝動的・緊急的ニーズに応えています。クリック・アンド・コレクトサービスと自動配送割引を組み合わせたオムニチャネルロイヤルティプログラムが、進化する英国ドッグフード市場においてシェアを追うブランドにとって中心的な戦略として浮上しています。

地理分析

イングランドは全国の犬の人口の大部分を占め、消費と流通計画の中心地となっています。ロンドン、マンチェスター、バーミンガムがプレミアムウェット食や機能性製品のアーリーアダプターが集まる高密度の中核地域です。犬の割合が高いスコットランドは大型犬種を好む傾向があり、高タンパク・関節サポート処方への需要を高めています。ウェールズの人口は短頭種の割合が最も高く、体重管理と呼吸器サポートに特化した食事機会のニーズを促しています。

地域の物流は犬の半数以上をイングランド南東部、イングランド北西部、イングランド東部、イングランド南西部、ヨークシャー・アンド・ザ・ハンバーに集中させています。メーカーはウェット食や冷凍生食の新鮮さを維持するため、これらの回廊近くに複数温度帯の倉庫を優先的に設置しています。回廊沿いに位置するeコマースフルフィルメントセンターが大多数の世帯への翌日配送を可能にし、オンラインのリピート購入率を高めています。

ブレグジットの影響は地域によって異なります。スコットランドと北アイルランドはアイリッシュ海を越えた製品出荷において規制上の二重性に直面しており、一部のブランドが相違する表示ルールに対応するミラーリング在庫管理ユニットを運営することを余儀なくされています。北アイルランドのウィンザーフレームワークは追加の書類審査を導入しており、小規模サプライヤーは国境を越えたコンプライアンスを専門とするサードパーティ物流プロバイダーとの提携を余儀なくされています。総じて、これらの要因は英国ドッグフード市場内でスピード、コスト、規制のバランスを取る地理特有の競争プレイブックを形成しています。

競争環境

英国ドッグフード市場は中程度の分散を示しており、Mars, Incorporated、Nestle S.A. (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)、Schell & Kampeter, Inc. (Diamond Pet Foods)、Farmina Pet Foodsを含む上位企業が2024年の市場シェアの41.7%を占めています。多国籍企業のMars IncorporatedとNestlé S.A. (Purina)は広範なポートフォリオとマルチチャネル流通によりリードしていますが、残余シェアの分散した保有が俊敏な挑戦者に機会を残しています。Mars Petcareは2024年にUSD 10億のデジタル投資でデータインフラを構築し、ポーションアルゴリズムと予測的リオーダープロンプトに情報を提供しています。Nestlé S.A. (Purina)はピラミッド型の一人前カップにパッケージングをアップグレードし、棚での差別化と鮮度訴求を高めています。

国内メーカーのGA Pet Food PartnersとInspired Pet Nutritionは主要食料品店とのプライベートブランド契約を活用しており、インフレを起因とするプライベートブランドへのシフトに組み込まれた戦略をとっています。2023年9月、Butternut BoxのUSD 3億5,000万の資金調達は、物理的小売を迂回する調理済み生鮮サブスクリプションモデルへのベンチャーキャピタルの信頼を示しています。General MillsとVAFOグループによる買収は、強固な天然または機能性ポジショニングを持つブランドを標的にした広範な統合の波を示しています。

ホワイトスペースの機会は、リサイクル可能なモノマテリアルパウチ、気候ポジティブな昆虫タンパク質、AIを活用した食事カスタマイゼーションにあります。高い原材料の透明性の表示必要性と、英国ドッグフード市場全体においてペットインフルエンサーが購買影響力を行使するソーシャルプラットフォームでのマーケティング費用の増加により、競争強度が高まっています。

英国ドッグフード産業リーダー

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Schell & Kampeter Inc. (Diamond Pet Foods)

Farmina Pet Foods

Nestle S.A. (Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Mars Petcareはパーソナライズド栄養ソリューションに重点を置き、人工知能およびデジタルプラットフォームの開発に3年間でUSD 10億を投資しています。この戦略的イニシアチブにより、同社はカスタマイズされたドッグフード処方にテクノロジーを活用する新興ダイレクト・トゥ・コンシューマーブランドと競争する立場に位置づけられています。

- 2024年4月:General Mills Inc.は、天然・持続可能なペットフードセグメント(ドッグフードを含む)での存在感を拡大するため、欧州のプレミアムペットフードブランドであるEdgard and Cooperを非公開金額で買収しました。この買収により、新鮮な食材と環境に配慮した包装を強調した製品でGeneral Mills Inc.のポートフォリオが強化されます。

- 2023年7月:Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)は、英国において胃腸や皮膚が敏感な犬向けのラインを含む、MSC(海洋管理協議会)認証のポロックおよび昆虫タンパク質を使用したペット向け新製品を発売しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

英国ドッグフード市場レポートの範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医療食はペットフード製品によるセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネルによるセグメントとしてカバーされています。| フード | サブプロダクト別 | ドライペットフード | ドライペットフードサブカテゴリー別 | キブル |

| その他ドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブプロダクト別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブプロダクト別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医療食 | サブプロダクト別 | 皮膚科用食事療法 | ||

| 糖尿病 | ||||

| 消化器感受性 | ||||

| 肥満対応食 | ||||

| 口腔ケア食 | ||||

| 腎臓疾患用 | ||||

| 泌尿器疾患 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他チャネル |

| ペットフード製品別 | フード | サブプロダクト別 | ドライペットフード | ドライペットフードサブカテゴリー別 | キブル |

| その他ドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブプロダクト別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブプロダクト別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医療食 | サブプロダクト別 | 皮膚科用食事療法 | |||

| 糖尿病 | |||||

| 消化器感受性 | |||||

| 肥満対応食 | |||||

| 口腔ケア食 | |||||

| 腎臓疾患用 | |||||

| 泌尿器疾患 | |||||

| その他の獣医療食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他チャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されています。スコープには獣医療食を含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズはスコープ内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしでペットフードを再販することに従事する企業は市場スコープから除外されています。

- エンドコンシューマー - ペットオーナーは調査対象市場のエンドコンシューマーとみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他チャネルがスコープ内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店のスコープ内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、フード、トリーツ、獣医療食、ニュートラシューティカルズ/サプリメントを含むペットが摂取可能な食品が含まれます。 |

| フード | フードとはペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの必須栄養素を提供し、食事ニーズを満たすよう処方されています。一般的にドライペットフードとウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状の場合があります。水分含量が低く、一般的に約12〜20%です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたは湿性ペットフードとも呼ばれ、一般的にドライペットフードと比較して高い水分含量を有し、しばしば70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状に加工されたドライペットフードです。犬、猫、その他の動物など様々な家庭動物にバランスの取れた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペットトリーツはペットへの愛情を示し、良い行動を促すために与えられる特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは肉または肉由来素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペットデンタルトリーツはペットの良好な口腔衛生を促進するよう処方された特殊なトリーツです。 |

| クランチートリーツ | 硬くてサクサクした食感を持つペットトリーツの一種で、ペットにとって良好な栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、咀嚼しやすく消化しやすいよう処方されたペットフード製品の一種です。通常、肉、家禽、または野菜などのやわらかく柔軟な原材料から作られ、ブレンドされて一口サイズの小片またはスティック状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特殊な保存プロセスによって調製された、長持ちで栄養豊富なペット向けスナックです。 |

| 泌尿器疾患食 | 泌尿器の健康を促進し、尿路感染症およびその他の泌尿器系疾患のリスクを低減するよう特別に処方された市販の食事療法です。 |

| 腎臓疾患用食事療法 | 腎臓病または腎不全を患うペットの健康をサポートするよう処方された特殊なペットフードです。 |

| 消化器感受性食事療法 | 消化器感受性食事療法は、食物不耐症、アレルギー、過敏症などの消化器系の問題を抱えるペットの栄養ニーズを満たすよう特別に処方されています。これらの食事療法は消化しやすいよう設計されており、ペットの消化器系問題の症状を軽減します。 |

| 口腔ケア食事療法 | ペット向け口腔ケア食事療法は、ペットの口腔の健康と衛生を促進するために製造された特別に処方された食事療法です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食事療法は、代替オプションを求める飼い主や特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養的メリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出成形(エクストルージョン) | ドライペットフードを製造するために使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥類、魚類、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性(パラタビリティ) | ペットフードの味、食感、香りがペットによる魅力と受容に影響を与えます。 |

| 完全栄養バランスペットフード | ペットの栄養ニーズを満たすために、追加の補給なしに適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加され、賞味期限を延長し腐敗を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康効果を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫システムをサポートする化合物です。 |

| 賞味期限 | 生産日からペットフードが安全で栄養的に有効な状態で消費可能な期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対処するよう処方された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質です。 |

| 缶詰フード | 缶に充填されたウェットペットフードで、ドライフードよりも高い水分含量を含んでいます。 |

| 限定成分食事療法(LID) | 潜在的なアレルゲンを最小限に抑えるために、少数の原材料で処方されたペットフードです。 |

| 保証分析値 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持し、または体重減少をサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化性食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・毛並みケア、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他ドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥類、魚類、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪酸です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らしてテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査の専門家による広範なネットワークを通じて検証されます。回答者はあらゆるレベルと機能にわたって選択され、調査対象市場の総合的な状況を生み出します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム