Tamaño y Participación del Mercado de Alimentos para Perros en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

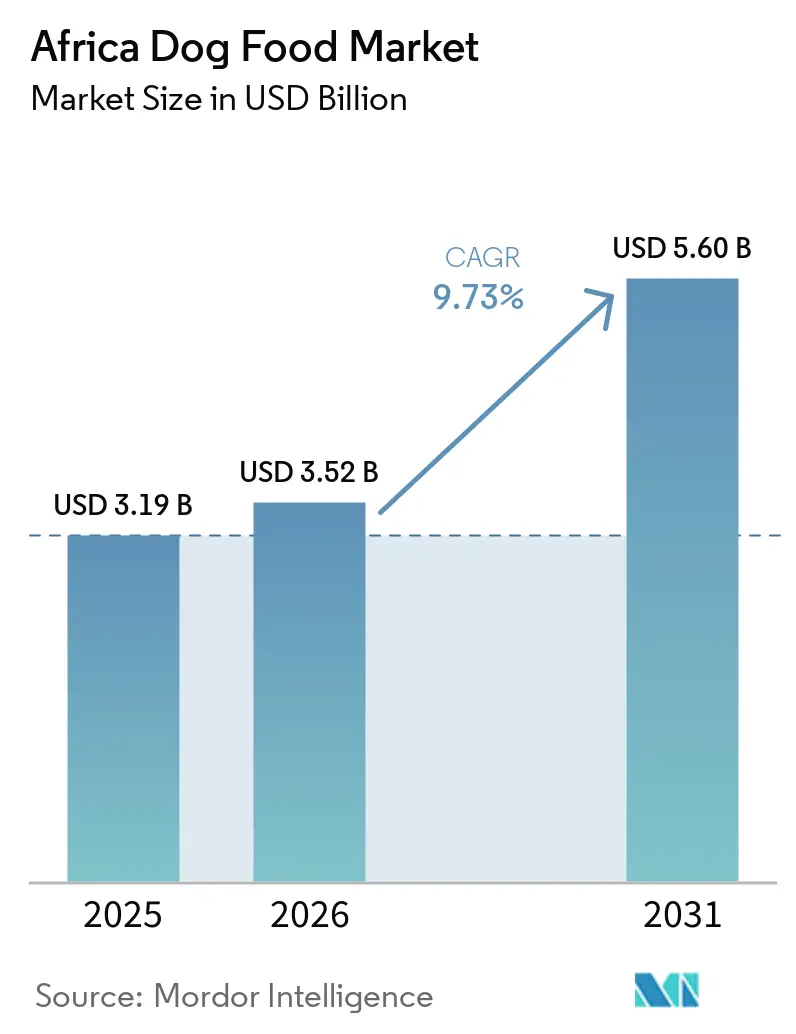

| Tamaño del mercado en el año base (2025) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Perros en África por Mordor Intelligence

El tamaño del mercado de alimentos para perros en África fue de USD 3.190 millones en 2025 y se proyecta que crecerá de USD 3.520 millones en 2026 a USD 5.600 millones en 2031 a una CAGR del 9,73% durante el período de pronóstico (2026-2031). África experimentó el mayor crecimiento interanual en la producción de alimentos para mascotas a nivel mundial en 2025, con un aumento significativo en la producción. Sudáfrica representó la mayor parte de este crecimiento, lo que indica una base de suministro regional más sólida para el mercado de alimentos para perros en África. Además, la encuesta oficial de hogares de Sudáfrica publicada por Statistics South Africa destaca una población canina sustancial y bien definida en millones de hogares en 2025, proporcionando una línea de base de demanda más confiable en comparación con estimaciones anteriores del mercado de alimentos para perros en África. El mercado de cuidado de mascotas en Sudáfrica continuó creciendo, impulsado por la creciente presencia de formatos de comercio minorista organizado. Esto ha mejorado la disponibilidad de productos y ha aumentado la visibilidad de las marcas dentro del mercado de alimentos para perros en África. Factores como el aumento de la humanización de las mascotas, la expansión de la formalización del comercio minorista y una mayor participación de los profesionales veterinarios están apoyando el gasto constante de los consumidores. A pesar de las limitaciones presupuestarias de los hogares, estas tendencias contribuyen a una perspectiva de crecimiento positiva a mediano plazo. Sin embargo, el mercado sigue siendo relativamente concentrado entre los principales actores. Los recientes incidentes de retiro de productos han influido en la asignación de espacio en los estantes, favoreciendo a las marcas más confiables. Esto subraya la creciente importancia de la ejecución, la calidad del producto y la confianza del consumidor, junto con la escala, en la configuración de la competencia dentro del mercado de alimentos para perros en África.

Conclusiones Clave del Informe

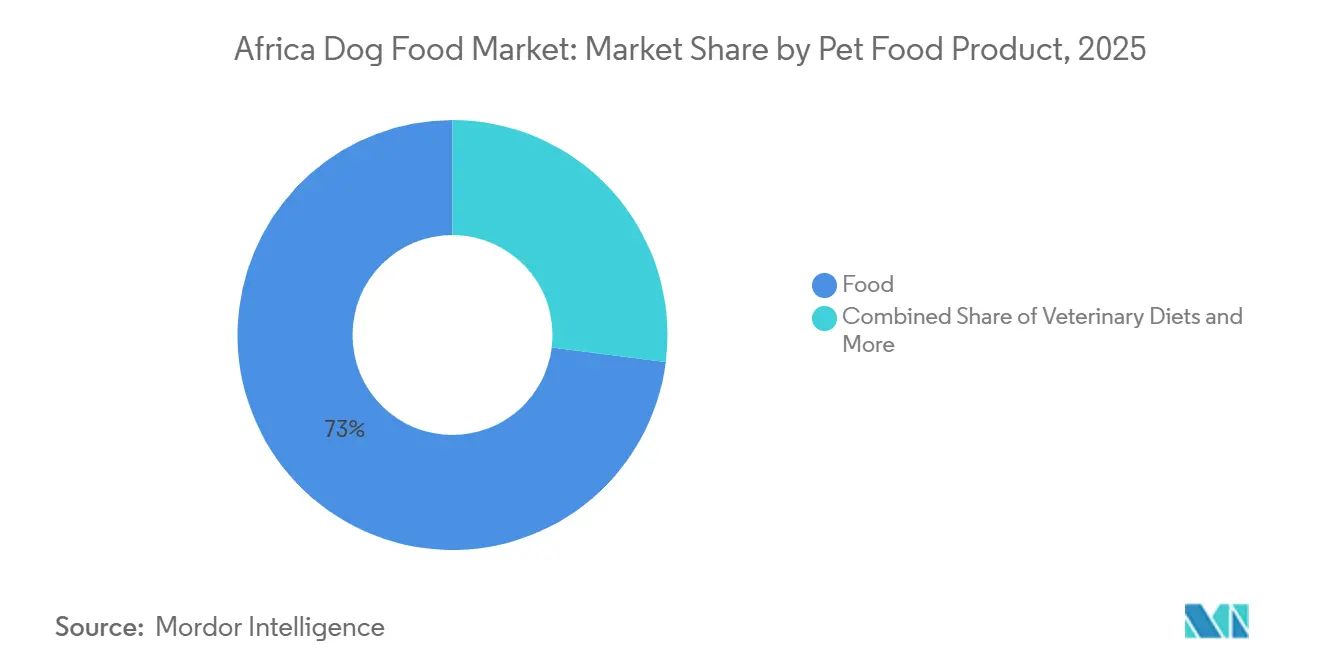

- Por producto de alimento para mascotas, el alimento representó el 73,0% de la participación del mercado de alimentos para perros en África en 2025, mientras que se proyecta que las dietas veterinarias para mascotas se expandirán a una CAGR del 11,5% hasta 2031.

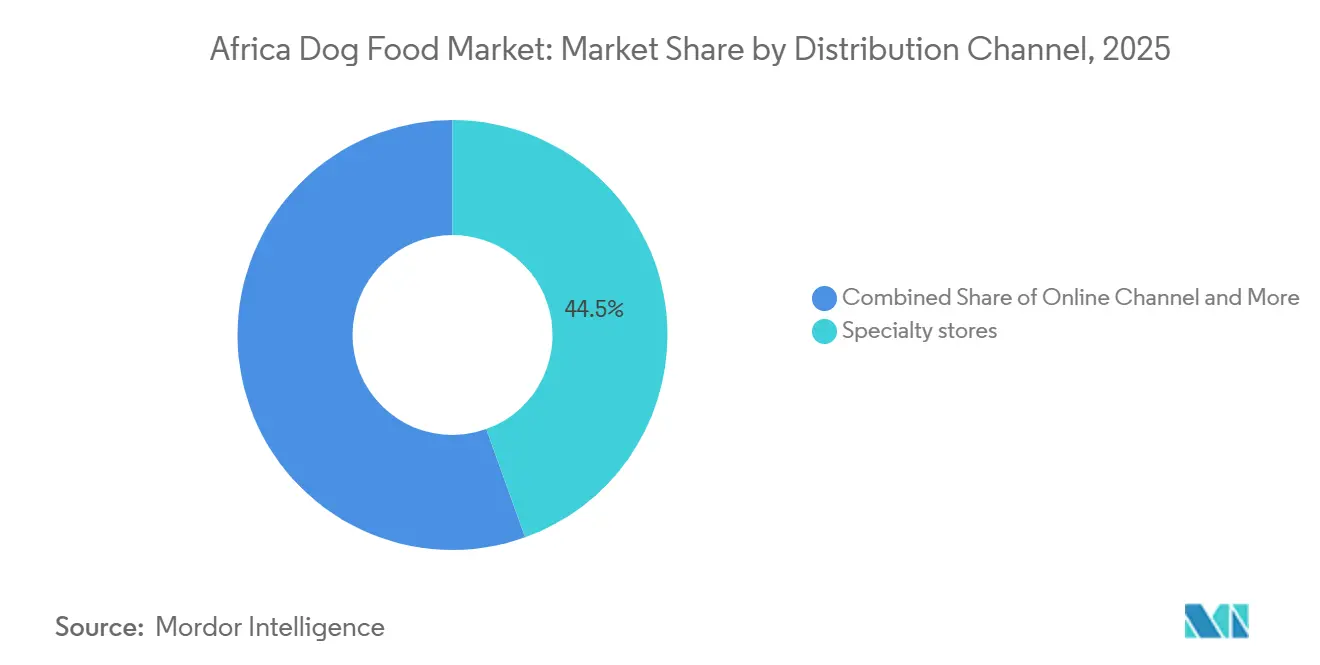

- Por canal de distribución, las tiendas especializadas representaron el 44,5% del tamaño del mercado de alimentos para perros en África en 2025, mientras que se prevé que el canal en línea crezca a una CAGR del 11,7% hasta 2031.

- Por geografía, Sudáfrica tuvo una participación del 18,0% del mercado de alimentos para perros en África en 2025 y también se proyecta que registre el crecimiento más rápido con una CAGR del 11,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos para Perros en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente premiumización de las compras de alimentos para perros | +2.2% | Sudáfrica, Marruecos, Egipto, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista moderno y el comercio minorista especializado en mascotas | +1.8% | Sudáfrica, Marruecos, Egipto, Kenia | Mediano plazo (2-4 años) |

| Crecimiento de la tenencia urbana de perros y menor gasto en mascotas por hogar | +1.5% | Sudáfrica, Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la entrega de suministros para mascotas de última milla | +1.3% | Sudáfrica, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Creciente conciencia veterinaria sobre la nutrición preventiva | +1.0% | Sudáfrica, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Desarrollo de la fabricación local y ofertas de marca propia | +0.8% | Sudáfrica, Kenia, Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Premiumización de las Compras de Alimentos para Perros

La premiumización está emergiendo como una tendencia de gasto sostenida en el mercado de alimentos para perros en África, extendiéndose más allá de los grupos de mayores ingresos. Los datos de rendimiento minorista indican que el gasto en alimentos para mascotas ha superado la inflación general del consumidor, lo que pone de relieve un mayor enfoque del consumidor en el cuidado de las mascotas. Este cambio está estrechamente vinculado a la evolución de las percepciones de los propietarios, ya que muchos dueños de mascotas tratan cada vez más a sus animales como miembros de la familia. Este cambio es significativo ya que estabiliza el gasto en alimentos, incluso cuando los hogares reducen otros gastos discrecionales. El gasto en cuidado de mascotas se ha mantenido resiliente bajo presiones presupuestarias más amplias, y el mercado general de cuidado de mascotas ha mostrado un crecimiento constante. Los productos con mejores ingredientes, atributos orientados a la salud y marcas de confianza están captando una mayor proporción del gasto de los consumidores. Esta tendencia está impulsando una combinación de productos de mayor valor en el mercado, particularmente en categorías como alimento seco, suplementos y productos terapéuticos, donde la confianza en la marca es más sólida. Además, está creando oportunidades para ofertas de marca propia premium de los minoristas organizados. Estos minoristas están aprovechando cada vez más el posicionamiento orientado a la salud en lugar de depender únicamente del precio para fomentar las compras repetidas. Este enfoque mantiene el crecimiento del valor por delante del crecimiento del volumen y mejora el potencial de margen.

Expansión del Comercio Minorista Moderno y el Comercio Minorista Especializado en Mascotas

La expansión del comercio minorista formal es un impulsor significativo del crecimiento de la categoría en el mercado de alimentos para perros en África. En Sudáfrica, los grupos corporativos de comestibles han expandido rápidamente los formatos de comercio minorista especializado en mascotas, con redes nacionales como Checkers Petshop Science, Absolute Pets (Woolworths) y SPAR Pet Storey proyectadas para alcanzar un total combinado de aproximadamente 350 puntos de venta para 2026[1]Fuente: Business Explainer, "El Auge de las Mascotas de R10.400 millones en Sudáfrica," Business Explainer, businessexplainer.co.za.. Además, la introducción de gamas de alimento seco para perros de marca propia, producidas localmente y de alta gama, en grandes redes de tiendas y plataformas en línea ha apoyado el crecimiento de la categoría al permitir un mejor control sobre el surtido de productos y los precios. El comercio minorista moderno desempeña un papel crucial no solo vendiendo productos, sino también influyendo en el comportamiento del consumidor a través de declaraciones de propiedades saludables, colocación de productos específicos por raza y comparaciones mejoradas en los estantes. Este impacto educativo es particularmente importante para los consumidores que se alimentan comercialmente por primera vez y que están haciendo la transición de la alimentación con sobras de mesa a alimentos envasados de marca. Una tendencia similar está emergiendo en las ciudades del norte de África, donde la modernización de los comestibles y el surgimiento de marcas locales están aumentando la visibilidad de la categoría en mercados como Marruecos y Egipto. A medida que estas redes se expanden, el mercado de alimentos para perros en África se beneficia de un mejor acceso, una comercialización más sólida y canales de distribución más estables para los segmentos de productos premium y veterinarios.

Crecimiento de la Tenencia Urbana de Perros y Menor Gasto en Mascotas por Hogar

La formación de hogares urbanos está ampliando la base de consumidores del mercado de alimentos para perros en África. Según Statistics South Africa, había 7,4 millones de perros en 4,2 millones de hogares en 2025, con Gauteng y el Cabo Occidental identificados como regiones clave con alta tenencia de mascotas[2]Fuente: Statistics South Africa, "Encuesta General de Hogares 2025, Módulo de Tenencia de Mascotas," News24, news24.com. Estas áreas apoyan el comercio minorista formal de mascotas y la reposición regular de productos. La concentración de mascotas en los grandes centros urbanos mejora la rentabilidad de las tiendas, ya que la demanda repetida sostiene los formatos de comercio minorista dedicados a mascotas y los servicios de entrega más rápidos. Además, las áreas urbanas continúan generando nuevos hogares con mascotas, asegurando un flujo constante de consumidores al mercado. Una creciente disposición a invertir en nutrición de mayor calidad para mascotas es evidente más allá de Sudáfrica, lo que señala una demanda emergente de productos premium y orgánicos en varios mercados africanos. Además, las estructuras de hogares más pequeños a menudo conducen a un mayor gasto por mascota, ya que las mascotas se convierten cada vez más en parte integral de los presupuestos del hogar en lugar de desempeñar únicamente roles funcionales. Esta tendencia impulsa la demanda de productos de marca, golosinas y mejores prácticas de alimentación, aumentando gradualmente el valor general del mercado. A medida que los hogares urbanos priorizan la conveniencia y las soluciones envasadas, el mercado de alimentos para perros en África se beneficia de una base más amplia de compradores recurrentes, reduciendo la dependencia de compras premium ocasionales.

Expansión del Comercio Electrónico y la Entrega de Suministros para Mascotas de Última Milla

El comercio minorista digital está mejorando el acceso y la variedad de productos en el mercado de alimentos para perros en África, particularmente en las principales áreas urbanas, donde los pesados paquetes de alimentos para mascotas pueden entregarse eficazmente a través de redes de entrega organizadas. Se anticipa que el canal en línea experimentará el crecimiento más rápido en distribución, impulsado por un cambio hacia compras repetidas basadas en aplicaciones y modelos de suscripción. La entrada de destacadas plataformas de comercio electrónico en Sudáfrica, junto con el crecimiento de los servicios de entrega rápida, ha aumentado la competencia por la conveniencia, la visibilidad y el cumplimiento directo. Este desarrollo es significativo porque el espacio físico en los estantes minoristas a menudo no puede acomodar la gama completa de productos veterinarios, específicos por raza o premium que los consumidores buscan cada vez más. Los proveedores están respondiendo ofreciendo tamaños de paquetes más grandes y formatos adaptados a las preferencias de compra en línea. Además, el acceso digital está permitiendo a los consumidores periurbanos comprar productos de marca sin depender de tiendas especializadas cercanas. En consecuencia, el comercio electrónico no solo está ganando participación de mercado frente al comercio minorista físico, sino que también está ampliando el alcance formal del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y presión cambiaria sobre los insumos importados | -1.5% | Sudáfrica, Nigeria, Kenia, resto del África subsahariana | Mediano plazo (2-4 años) |

| Cobertura limitada de cadena de frío y almacenamiento en ciudades secundarias | -0.8% | Ciudades secundarias en toda el África subsahariana | Mediano plazo (2-4 años) |

| Sensibilidad al precio en los segmentos de alimentos para perros del mercado masivo | -1.2% | Sudáfrica, Nigeria, Kenia, resto de África | Corto plazo (≤ 2 años) |

| Competencia del canal informal y filtración de productos falsificados | -0.9% | Sudáfrica, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Presión Cambiaria sobre los Insumos Importados

La volatilidad de los costos de los insumos sigue siendo una restricción significativa para el crecimiento del mercado de alimentos para perros en África. Las Perspectivas Agroalimentarias 2026 de Alltech identificaron los precios de los granos y las fluctuaciones cambiarias como factores críticos que influyen en el rendimiento de los alimentos en África y Oriente Medio, subrayando la inestabilidad persistente de las materias primas. Este desafío se ve agravado por las limitaciones de la sustitución local, ya que las medidas de control de calidad más débiles pueden introducir riesgos adicionales. Por ejemplo, en noviembre de 2025, la Comisión Nacional del Consumidor informó el retiro de múltiples marcas de alimentos secos para mascotas por parte de RCL FOODS Limited debido a niveles elevados de Deoxinivalenol en el maíz utilizado en la producción, afectando a 55.352 bolsas de alimento para mascotas[3]Fuente: Comisión Nacional del Consumidor de Sudáfrica, "Retiro de Producto, Varios Alimentos Secos para Mascotas Suministrados por RCL Foods," Comisión Nacional del Consumidor, thencc.org.za. Este incidente destacó cómo la dependencia de insumos locales más baratos, sin estándares de prueba sólidos, puede dañar la reputación de la marca y erosionar la confianza en el canal. Los productores con controles de proceso más sólidos están mejor equipados para gestionar dichos riesgos, enfatizando el diseño de la cadena de suministro para garantizar la calidad de los ingredientes y la eficiencia operativa. Sin embargo, la volatilidad en los precios de los granos, los tipos de cambio y los aditivos importados continúa ejerciendo presión sobre las estrategias de precios dentro del mercado de alimentos para perros en África. Cuando los costos escalan rápidamente, los proveedores enfrentan el dilema de absorber márgenes reducidos o trasladar los aumentos de precios a los consumidores, quienes a menudo son muy sensibles al precio. Esta dinámica ralentiza la adopción de productos premium y puede llevar a los hogares hacia prácticas de alimentación de menor costo.

Cobertura Limitada de Cadena de Frío y Almacenamiento en Ciudades Secundarias

Las limitaciones de infraestructura en las ciudades secundarias continúan restringiendo el crecimiento del mercado de alimentos para perros en África más allá de su dependencia del alimento seco. El kibble seco sigue siendo el producto dominante debido a su estabilidad en almacenamiento a temperatura ambiente, lo que facilita el almacenamiento y el transporte en regiones con refrigeración limitada y almacenamiento especializado. Estas mismas restricciones dificultan la escalabilidad del alimento húmedo y los formatos de mayor valor fuera de los principales centros urbanos, incluso cuando existe demanda. Además, las unidades de mantenimiento de existencias en formato pesado han tenido históricamente una penetración limitada en el comercio electrónico, aunque las mejoras en los sistemas de entrega están comenzando a abordar esto, destacando el papel significativo que juega la logística en la configuración de la combinación de productos. Si bien las tiendas especializadas y los puntos de venta minoristas modernos apoyan la distribución en áreas metropolitanas densamente pobladas, la expansión más amplia del mercado hacia ciudades más pequeñas depende de una mejor infraestructura de almacenamiento y de última milla. La falta de una cadena de frío sólida también ralentiza la distribución de formatos de alimento húmedo fresco, terapéutico o premium, lo que afecta su capacidad para llegar a nuevos consumidores en condiciones óptimas. En consecuencia, la expansión del mercado generalmente comienza con fórmulas secas estables, con productos más especializados introducidos posteriormente. Esta dinámica no detiene el crecimiento, pero retrasa la diversificación de productos, lo que lleva a una escala regional desigual y, como se refleja en el desempeño del mercado, a un desempeño de mercado desigual. Hasta que la infraestructura de almacenamiento y logística mejore aún más, estos factores continuarán influyendo en el surtido de productos y la realización de valor en el mercado de alimentos para perros en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto de Alimento para Mascotas: Las Dietas Veterinarias Superan a las Categorías de Alimentos Convencionales

El segmento de alimentos representó el 73,0% de la participación del mercado de alimentos para perros en África en 2025, estableciéndose como la categoría de productos más grande. Esta dominancia se atribuye al uso generalizado del kibble seco como la principal opción de alimentación comercial en varios grupos de ingresos, debido a su asequibilidad, opciones de empaque flexibles y estabilidad a temperatura ambiente. En comparación, el alimento húmedo para mascotas y las golosinas para mascotas representan segmentos más pequeños, pero están ganando popularidad a medida que los dueños de mascotas urbanos incorporan complementos, bocadillos y alimentación basada en recompensas en las rutinas de alimento seco de sus perros. Además, los nutracéuticos y suplementos están emergiendo como un segmento premium, particularmente en productos que contienen probióticos, ácidos grasos omega-3, vitaminas, minerales y bioactivos de la leche, lo que refleja el creciente énfasis en la alimentación orientada a la salud en el mercado de alimentos para perros en África.

Se anticipa que las dietas veterinarias para mascotas crecerán a una CAGR del 11,5% de 2026 a 2031, convirtiéndolas en el segmento de productos de más rápido crecimiento en el mercado de alimentos para perros en África. La categoría de nutrición veterinaria más amplia también está ganando terreno, impulsada por una mayor confianza clínica y mejores redes de distribución. Actualmente, las dietas dérmicas y los productos para la sensibilidad digestiva lideran en volumen, mientras que las formulaciones dirigidas a la salud renal y la obesidad se están expandiendo a medida que el manejo de las condiciones crónicas se vuelve más prevalente. El crecimiento de la nutrición terapéutica más allá de Sudáfrica indica una tendencia de adopción regional más amplia. Este desarrollo es significativo, ya que las dietas veterinarias dependen en gran medida de las recomendaciones profesionales y la confianza del consumidor, lo que resulta en un mayor poder de fijación de precios y tasas de retención de clientes más altas en comparación con los productos de alimentos para mascotas convencionales.

Por Canal de Distribución: El Canal en Línea Interrumpe el Dominio de las Tiendas Especializadas

Las tiendas especializadas representaron el 44,5% de los ingresos en 2025, convirtiéndolas en el canal de distribución más grande en el mercado de alimentos para perros en África. Esta dominancia fue impulsada por la rápida expansión de Sudáfrica de puntos de venta minoristas dedicados a mascotas establecidos por los principales grupos vinculados a comestibles. Estos desarrollos proporcionaron a los proveedores de marcas una mejor presentación de categorías y un surtido de productos más amplio. Los supermercados e hipermercados representaron el segundo canal de distribución más grande, continuando apoyando la distribución generalizada de alimento seco para perros convencional a nivel nacional. Las tiendas de conveniencia siguieron siendo significativas para las compras frecuentes de paquetes pequeños en áreas de townships y periurbanas. Otros canales incluyeron clínicas veterinarias y puntos de venta de suministros agrícolas, que se enfocaron en líneas de productos terapéuticos y preventivos.

Se proyecta que el canal en línea crezca a una CAGR del 11,7% de 2026 a 2031, convirtiéndolo en el formato de distribución de más rápido crecimiento en el mercado de alimentos para perros en África. La entrada de las principales plataformas de comercio electrónico en Sudáfrica, junto con la expansión de los servicios de entrega rápida, ha mejorado el acceso a alimentos secos voluminosos y unidades de mantenimiento de existencias premium que anteriormente eran difíciles de distribuir a través de canales digitales. Los proveedores también están adaptando los formatos de empaque para alinearse con el comportamiento de compra en línea, lo que indica que el comercio minorista digital está transitando hacia un canal de crecimiento primario en lugar de una opción complementaria. Las plataformas en línea son particularmente críticas en las áreas periurbanas donde las redes de comercio minorista especializado están menos desarrolladas. A medida que los sistemas de logística y entrega de última milla continúan avanzando, se anticipa que el acceso digital cerrará la brecha en la disponibilidad de productos entre los principales centros urbanos y los mercados más pequeños, ampliando así el alcance general del mercado de alimentos para perros en África.

Análisis Geográfico

En 2025, Sudáfrica representó el 18,0% de la participación del mercado de alimentos para perros en África y se proyecta que crecerá a una CAGR del 11,2% hasta 2031, manteniendo su posición como el mercado nacional más grande y de más rápido crecimiento en la región. El país produjo dos tercios del volumen de alimentos para mascotas de África en 2025, consolidando su papel como el centro de suministro central del continente[4]Fuente: Alltech, "Perspectivas Agroalimentarias 2026, Producción Global de Alimentos para Mascotas," Pet Food Processing, petfoodprocessing.net. La ventaja competitiva de Sudáfrica proviene de una combinación de factores, que incluyen una gran población de perros en propiedad, una sólida red de tiendas especializadas y una infraestructura veterinaria más desarrollada. Incluso las interrupciones causadas por los retiros de productos destacan la madurez del mercado, ya que los cambios en la participación de las marcas ocurren a través de canales formales y una reasignación visible de espacio en los estantes. Esto refleja un entorno minorista estructurado en el que la competencia está impulsada por el posicionamiento de la marca, la calidad del producto y la confianza del consumidor en el mercado de alimentos para perros en África.

El resto de África representó la mayor parte de los ingresos totales, lo que indica que la oportunidad combinada fuera de Sudáfrica representa un mayor volumen en el mercado de alimentos para perros en África. Nigeria se destaca por su gran base de consumidores urbanos, aunque la alimentación comercial continúa compitiendo con las prácticas tradicionales de alimentación doméstica. Kenia está avanzando más rápidamente en las cadenas de suministro formales, ya que la reciente expansión de los productores locales destaca la escalabilidad de la producción doméstica cuando la demanda se alinea con las rutas de exportación regionales. Marruecos también ha mostrado un progreso constante en la formalización, con una mayor visibilidad de las marcas locales e importadas que apoya el desarrollo del mercado. Estas tendencias indican que, si bien Sudáfrica sigue siendo el mercado más desarrollado, el resto de África se está expandiendo gradualmente a través de cadenas de suministro mejoradas, crecimiento de la demanda urbana y mayor conciencia de los productos, contribuyendo a una base de crecimiento más amplia y diversificada.

Egipto está emergiendo como un mercado de crecimiento clave en el norte de África, particularmente en el área de la nutrición terapéutica. El lanzamiento de líneas de productos de dietas veterinarias demuestra la creciente relevancia comercial del canal veterinario más allá de Sudáfrica. Este desarrollo subraya el potencial de Egipto como punto de entrada para productos especializados de alimentos para mascotas en la región. El mercado de alimentos para perros en África se caracteriza por un mercado ancla maduro en Sudáfrica y un conjunto de mercados emergentes que están escalando a través de la urbanización, la producción local y la expansión del comercio minorista formal. Sin embargo, el crecimiento en toda la región sigue siendo desigual debido a las variaciones en la logística, la sensibilidad al precio y la infraestructura minorista. A pesar de estos desafíos, el mercado ya no depende de una sola geografía para su impulso. Sudáfrica continúa sirviendo como el centro operativo, mientras que la región más amplia contribuye a la próxima fase de crecimiento de la demanda.

Panorama Competitivo

El mercado de alimentos para perros en África estaba moderadamente concentrado en 2025. Mars, Incorporated mantuvo la mayor participación de mercado, impulsada por la amplia presencia de Pedigree en los segmentos de precios convencionales y premium. Nestlé S.A. (Purina) le siguió, aprovechando el posicionamiento basado en la ciencia de Purina y su fuerte presencia de marca en varias categorías de nutrición para mascotas. Colgate-Palmolive Company, a través de Hill's Pet Nutrition, Inc., mantuvo una presencia significativa en los segmentos clínicos y premium de mayor valor. Mientras tanto, Montego Pet Nutrition y RCL FOODS Limited siguieron siendo actores clave con base africana con sólidas redes de canales locales. Esta estructura de mercado indica que, si bien el liderazgo es significativo, no es absoluto, y los errores operativos pueden afectar rápidamente la participación de mercado dentro del mercado de alimentos para perros en África.

La dinámica competitiva cambió significativamente tras los eventos de retiro de productos de RCL FOODS Limited en noviembre de 2025 y marzo de 2026, lo que creó oportunidades para los competidores en los canales formales de comestibles y especialidades para mascotas. Montego Pet Nutrition mejoró su posición en el mercado cuando Monic Group completó la adquisición de Marltons Pet Care en marzo de 2026, ampliando su presencia tanto en categorías de alimentos como de no alimentos para el cuidado de mascotas[5]Fuente: RCL FOODS, "RCL Foods se Expande en el Cuidado de Mascotas con la Adquisición de USD 36 Millones de Martin and Martin," Feed Business MEA, feedbusinessmea.com. Además, las adquisiciones estratégicas dirigidas al alimento húmedo para mascotas, las golosinas y las galletas sugieren que las empresas están trabajando activamente para capturar una mayor parte de la cadena de valor. Simultáneamente, los actores globales han ingresado al segmento de alimentos frescos para mascotas a través de adquisiciones, lo que refleja un enfoque creciente en ofertas de productos de mayor valor y diferenciadas.

Las empresas globales están combinando una fuerte presencia de marca con una inversión constante, mientras que las empresas locales capitalizan su proximidad, control de fabricación y comprensión de los mercados regionales. Los actores internacionales están aumentando la capacidad de producción y mejorando las capacidades de innovación, enfatizando los objetivos a largo plazo de eficiencia y desarrollo de productos. Mientras tanto, las empresas con base africana están demostrando competitividad a través de la calidad y la innovación en lugar de depender únicamente del precio, respaldadas por procesos de fabricación certificados y una huella de exportación en expansión. Además, las empresas enfocadas en productos premium y terapéuticos están intensificando la competencia mediante la formación de asociaciones veterinarias y la oferta de productos especializados. Sin que ninguna empresa domine la distribución terapéutica en la región, el mercado de alimentos para perros en África sigue abierto a nuevos participantes y a cambios continuos en la participación de mercado.

Líderes de la Industria de Alimentos para Perros en África

Mars, Incorporated

Nestlé S.A. (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Montego Pet Nutrition

RCL FOODS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) lanzó nuevas formulaciones terapéuticas de Prescription Diet dirigidas a condiciones renales, cutáneas y gastrointestinales. Estos lanzamientos refuerzan el crecimiento en el segmento de nutrición veterinaria, que se está expandiendo en los principales mercados de cuidado de mascotas en África.

- Abril de 2026: RCL FOODS Limited anunció la adquisición de Martin & Martin (marcas Husky, Pamper, Beeno, Bob Martin) de Simrose Overseas S.A. por USD 36 millones, sujeto a aprobación regulatoria. El acuerdo expande a RCL FOODS Limited más allá del alimento seco hacia el alimento húmedo para mascotas, las golosinas y las galletas, posicionándola como una plataforma de alimentos para mascotas en África más diversificada.

- Marzo de 2026: Montego Pet Nutrition adquirió Marltons Pet Care, fusionando dos de los negocios establecidos de cuidado de mascotas de Sudáfrica y creando una cobertura más amplia en alimentos, accesorios y aseo.

Alcance del Informe del Mercado de Alimentos para Perros en África

Los alimentos para mascotas generalmente están destinados a proporcionar una nutrición completa y equilibrada a la mascota, pero se utilizan principalmente como productos funcionales. El alcance incluye los alimentos y suplementos consumidos por las mascotas, incluidas las dietas veterinarias. Los suplementos/nutracéuticos que se suministran directamente a las mascotas se consideran dentro del alcance.

El Informe del Mercado de Alimentos para Perros en África está Segmentado por Producto de Alimento para Mascotas (Alimento, Nutracéuticos/Suplementos para Mascotas, Golosinas para Mascotas y Dietas Veterinarias para Mascotas), por Canal de Distribución (Tiendas de Conveniencia, Canal en Línea, Tiendas Especializadas, Supermercados/Hipermercados y Otros Canales), y por Geografía (Sudáfrica y Resto de África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Alimento | Alimento Seco para Mascotas | Kibbles |

| Otro Alimento Seco para Mascotas | ||

| Alimento Húmedo para Mascotas | ||

| Nutracéuticos/Suplementos para Mascotas | Bioactivos de la Leche | |

| Ácidos Grasos Omega-3 | ||

| Probióticos | ||

| Proteínas y Péptidos | ||

| Vitaminas y Minerales | ||

| Otros Nutracéuticos/Suplementos para Mascotas | ||

| Golosinas para Mascotas | Golosinas Crujientes | |

| Golosinas Dentales | ||

| Golosinas Liofilizadas y Tipo Jerky | ||

| Golosinas Suaves y Masticables | ||

| Otras Golosinas para Mascotas | ||

| Dietas Veterinarias para Mascotas | Dietas Dérmicas | |

| Diabetes | ||

| Sensibilidad Digestiva | ||

| Dietas para la Obesidad | ||

| Dietas para el Cuidado Oral | ||

| Renal | ||

| Enfermedad del Tracto Urinario | ||

| Otras Dietas Veterinarias para Mascotas |

| Tiendas de Conveniencia |

| Canal en Línea |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Otros Canales de Distribución |

| Sudáfrica |

| Resto de África |

| Por Producto de Alimento para Mascotas | Alimento | Alimento Seco para Mascotas | Kibbles |

| Otro Alimento Seco para Mascotas | |||

| Alimento Húmedo para Mascotas | |||

| Nutracéuticos/Suplementos para Mascotas | Bioactivos de la Leche | ||

| Ácidos Grasos Omega-3 | |||

| Probióticos | |||

| Proteínas y Péptidos | |||

| Vitaminas y Minerales | |||

| Otros Nutracéuticos/Suplementos para Mascotas | |||

| Golosinas para Mascotas | Golosinas Crujientes | ||

| Golosinas Dentales | |||

| Golosinas Liofilizadas y Tipo Jerky | |||

| Golosinas Suaves y Masticables | |||

| Otras Golosinas para Mascotas | |||

| Dietas Veterinarias para Mascotas | Dietas Dérmicas | ||

| Diabetes | |||

| Sensibilidad Digestiva | |||

| Dietas para la Obesidad | |||

| Dietas para el Cuidado Oral | |||

| Renal | |||

| Enfermedad del Tracto Urinario | |||

| Otras Dietas Veterinarias para Mascotas | |||

| Por Canal de Distribución | Tiendas de Conveniencia | ||

| Canal en Línea | |||

| Tiendas Especializadas | |||

| Supermercados/Hipermercados | |||

| Otros Canales de Distribución | |||

| Por Geografía | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de alimentos para perros en África?

El tamaño actual del sector de alimentos para perros en África es de USD 3.520 millones en 2026.

¿Qué categoría de producto lidera los ingresos en África?

El alimento es la categoría más grande, con una participación de ingresos del 73,0% en 2025, principalmente porque el kibble seco sigue siendo el formato de alimentación comercial principal en todos los grupos de ingresos.

¿Qué canal de distribución está creciendo más rápido?

El canal en línea es la ruta al mercado de más rápido crecimiento, con una CAGR del 11,7% hasta 2031, impulsado por una entrega de última milla más sólida y un surtido digital más amplio.

¿Por qué Sudáfrica sigue siendo el país clave en la región?

Sudáfrica representó el 18,0% de los ingresos en 2025, se proyecta que crezca a una CAGR del 11,2%, y produjo dos tercios del volumen de alimentos para mascotas de África en 2025.

¿Qué está impulsando la demanda de alimentos para perros de mayor valor en África?

La humanización de las mascotas, el creciente alcance del comercio minorista especializado, una mayor participación veterinaria y un cambio hacia la nutrición preventiva están aumentando la demanda de productos premium y terapéuticos.

¿Cuáles son los principales riesgos que afectan a los proveedores de alimentos para perros de marca en África?

Los principales riesgos son la volatilidad de precios, la presión cambiaria, las brechas de infraestructura, la sensibilidad al precio y la reventa informal de productos inseguros o falsificados.

Última actualización de la página el: