Größe und Marktanteil des afrikanischen Hundefuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

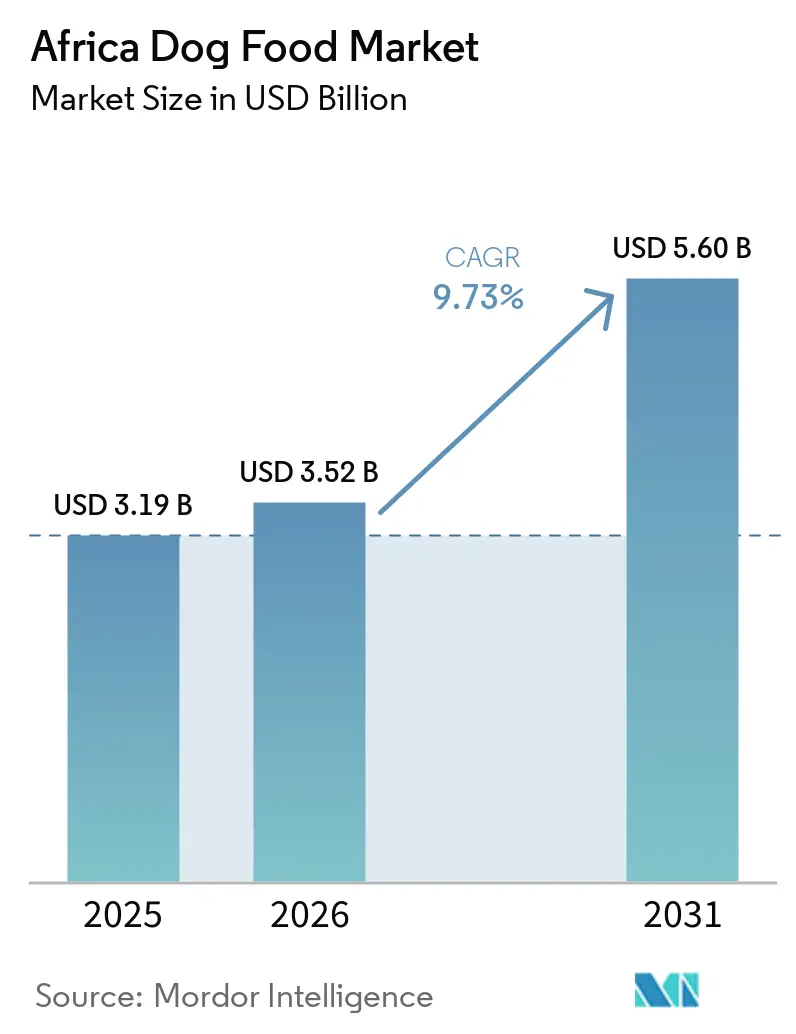

| Marktgröße im Basisjahr (2025) | 3.19 Milliarden US-Dollar |

| Marktgröße (2026) | 3.52 Milliarden US-Dollar |

| Marktgröße (2031) | 5.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Hundefuttermarkts von Mordor Intelligence

Die Größe des afrikanischen Hundefuttermarkts betrug im Jahr 2025 USD 3,19 Milliarden und soll von USD 3,52 Milliarden im Jahr 2026 auf USD 5,60 Milliarden bis 2031 bei einer CAGR von 9,73 % während des Prognosezeitraums (2026–2031) wachsen. Afrika verzeichnete im Jahr 2025 weltweit das höchste Wachstum der Heimtiernahrungsproduktion im Jahresvergleich mit einem erheblichen Anstieg der Produktion. Südafrika hatte den größten Anteil an diesem Wachstum, was auf eine stärkere regionale Versorgungsbasis für den afrikanischen Hundefuttermarkt hindeutet. Darüber hinaus hebt die offizielle Haushaltserhebung von Statistics South Africa eine erhebliche und klar definierte Hundepopulation in Millionen von Haushalten im Jahr 2025 hervor, was im Vergleich zu früheren Schätzungen des afrikanischen Hundefuttermarkts eine zuverlässigere Ausgangsbasis für die Nachfrage bietet. Der Heimtierversorgungsmarkt in Südafrika wuchs weiter, angetrieben durch die zunehmende Präsenz organisierter Einzelhandelsformate. Dies hat die Produktverfügbarkeit verbessert und die Markensichtbarkeit im afrikanischen Hundefuttermarkt erhöht. Faktoren wie zunehmende Vermenschlichung von Haustieren, Ausweitung der Einzelhandelsformalisierung und stärkere Beteiligung von Tierärzten unterstützen konsistente Verbraucherausgaben. Trotz Haushaltsbeschränkungen tragen diese Trends zu einem positiven mittelfristigen Wachstumsausblick bei. Der Markt ist jedoch nach wie vor relativ konzentriert unter führenden Akteuren. Jüngste Produktrückrufvorfälle haben die Regalflächenzuteilung beeinflusst und vertrauenswürdigere Marken bevorzugt. Dies unterstreicht die wachsende Bedeutung von Ausführung, Produktqualität und Verbrauchervertrauen neben der Skalierung bei der Gestaltung des Wettbewerbs im afrikanischen Hundefuttermarkt.

Wichtigste Erkenntnisse des Berichts

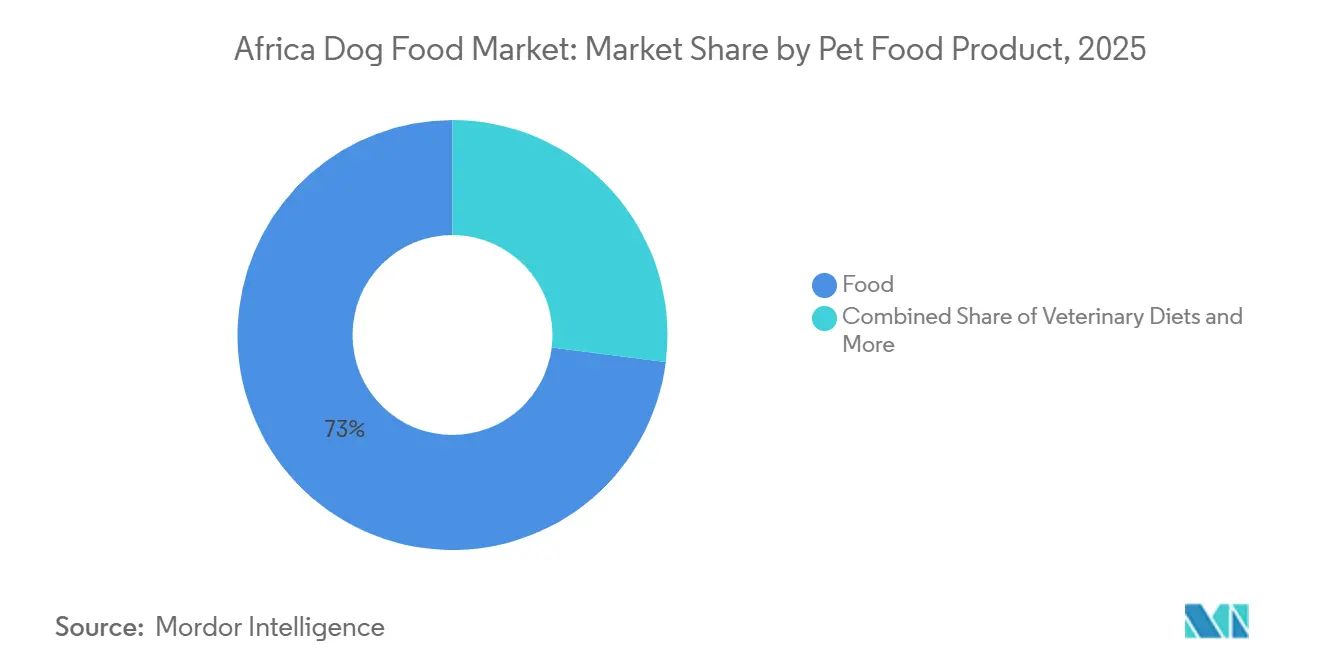

- Nach Heimtiernahrungsprodukt hielt Futter im Jahr 2025 einen Anteil von 73,0 % am afrikanischen Hundefuttermarkt, während tierärztliche Heimtierdiäten bis 2031 voraussichtlich mit einer CAGR von 11,5 % wachsen werden.

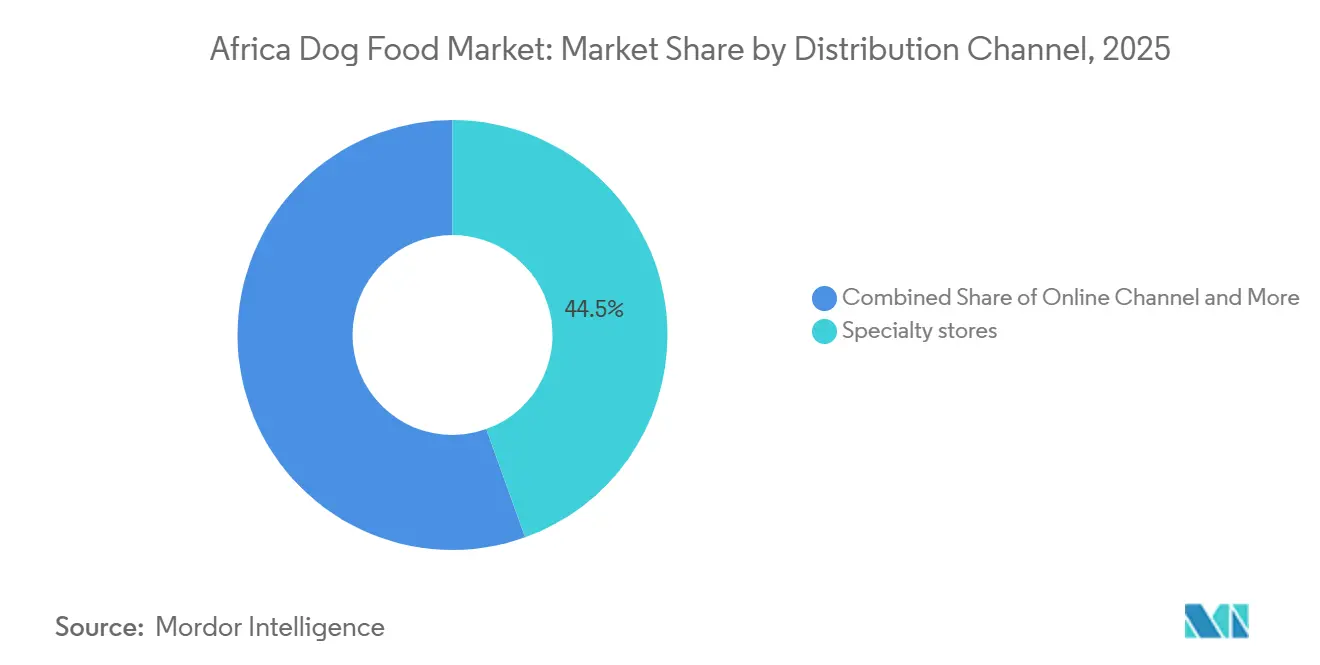

- Nach Vertriebskanal machten Fachgeschäfte im Jahr 2025 44,5 % der Größe des afrikanischen Hundefuttermarkts aus, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen wird.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Anteil von 18,0 % am afrikanischen Hundefuttermarkt und soll mit einer CAGR von 11,2 % bis 2031 auch das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Hundefuttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Premiumisierung von Hundefutterkäufen | +2.2% | Südafrika, Marokko, Ägypten, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels und des Facheinzelhandels für Heimtiere | +1.8% | Südafrika, Marokko, Ägypten, Kenia | Mittelfristig (2–4 Jahre) |

| Wachstum der städtischen Hundehaltung und geringere Haushaltsausgaben für Heimtiere | +1.5% | Südafrika, Nigeria, Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und der Lieferung von Heimtierbedarf auf der letzten Meile | +1.3% | Südafrika, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes tierärztliches Bewusstsein für präventive Ernährung | +1.0% | Südafrika, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Entwicklung lokaler Fertigung und Eigenmarkenangebote | +0.8% | Südafrika, Kenia, Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Premiumisierung von Hundefutterkäufen

Die Premiumisierung entwickelt sich im afrikanischen Hundefuttermarkt zu einem nachhaltigen Ausgabentrend, der über einkommensstärkere Gruppen hinausgeht. Einzelhandelsleistungsdaten zeigen, dass die Ausgaben für Heimtiernahrung die allgemeine Verbraucherinflation übertroffen haben, was auf einen stärkeren Verbraucherfokus auf Heimtierversorgung hindeutet. Dieser Wandel ist eng mit veränderten Wahrnehmungen der Besitzer verbunden, wobei viele Heimtierbesitzer ihre Tiere zunehmend als Familienmitglieder behandeln. Diese Veränderung ist bedeutsam, da sie die Nahrungsausgaben stabilisiert, selbst wenn Haushalte bei anderen Ermessensausgaben sparen. Die Ausgaben für Heimtierversorgung haben sich unter dem allgemeinen Budgetdruck als widerstandsfähig erwiesen, und der gesamte Heimtierversorgungsmarkt hat ein stetiges Wachstum gezeigt. Produkte mit besseren Zutaten, gesundheitsfokussierten Eigenschaften und vertrauenswürdigen Marken gewinnen einen größeren Anteil an den Verbraucherausgaben. Dieser Trend treibt einen höherwertigen Produktmix im Markt voran, insbesondere in Kategorien wie Trockenfutter, Nahrungsergänzungsmittel und therapeutische Produkte, wo das Markenvertrauen stärker ist. Darüber hinaus schafft er Möglichkeiten für Premium-Eigenmarkenangebote von organisierten Einzelhändlern. Diese Einzelhändler nutzen zunehmend gesundheitsfokussierte Positionierung, anstatt sich ausschließlich auf den Preis zu verlassen, um Wiederholungskäufe zu fördern. Dieser Ansatz hält das Wertewachstum vor dem Volumenwachstum und verbessert das Margenpotenzial.

Expansion des modernen Einzelhandels und des Facheinzelhandels für Heimtiere

Die Expansion des formellen Einzelhandels ist ein wesentlicher Treiber des Kategoriewachstums im afrikanischen Hundefuttermarkt. In Südafrika haben Unternehmenslebensmittelgruppen Facheinzelhandelsformate für Heimtiere schnell ausgebaut, wobei nationale Netzwerke wie Checkers Petshop Science, Absolute Pets (Woolworths) und SPAR Pet Storey bis 2026 voraussichtlich eine kombinierte Gesamtzahl von rund 350 Filialen erreichen werden[1]Quelle: Business Explainer, "South Africa's R10.4bn Pet Boom," Business Explainer, businessexplainer.co.za.. Darüber hinaus hat die Einführung von Premium-Eigenmarken-Trockenhundefuttersortimenten aus lokaler Produktion in großen Filialnetzen und Online-Plattformen das Kategoriewachstum unterstützt, indem eine bessere Kontrolle über Produktsortiment und Preisgestaltung ermöglicht wurde. Der moderne Einzelhandel spielt eine entscheidende Rolle, nicht nur durch den Verkauf von Produkten, sondern auch durch die Beeinflussung des Verbraucherverhaltens durch Gesundheitsaussagen, rassenspezifische Produktplatzierung und verbesserte Regalvergleiche. Diese Bildungswirkung ist besonders wichtig für Erstkäufer von kommerziellem Futter, die vom Tischfüttern auf verpackte Markennahrung umsteigen. Ein ähnlicher Trend zeichnet sich in nordafrikanischen Städten ab, wo die Modernisierung des Lebensmittelhandels und der Aufstieg lokaler Marken die Kategoriesichtbarkeit in Märkten wie Marokko und Ägypten erhöhen. Mit der Expansion dieser Netzwerke profitiert der afrikanische Hundefuttermarkt von verbessertem Zugang, stärkerem Merchandising und stabileren Vertriebskanälen für Premium- und tierärztliche Produktsegmente.

Wachstum der städtischen Hundehaltung und geringere Haushaltsausgaben für Heimtiere

Die Bildung städtischer Haushalte erweitert die Verbraucherbasis für den afrikanischen Hundefuttermarkt. Laut Statistics South Africa gab es im Jahr 2025 7,4 Millionen Hunde in 4,2 Millionen Haushalten, wobei Gauteng und die Westkap-Provinz als Schlüsselregionen mit hoher Heimtierhaltung identifiziert wurden[2]Quelle: Statistics South Africa, "General Household Survey 2025, Pet Ownership Module," News24, news24.com. Diese Gebiete unterstützen den formellen Heimtiereinzelhandel und die regelmäßige Produktauffüllung. Die Konzentration von Heimtieren in größeren städtischen Zentren erhöht die Rentabilität der Geschäfte, da die Wiederholungsnachfrage dedizierte Heimtiereinzelhandelsformate und schnellere Lieferdienste aufrechterhält. Darüber hinaus generieren städtische Gebiete weiterhin neue heimtierbesitzende Haushalte und sorgen für einen stetigen Zustrom von Verbrauchern in den Markt. Eine wachsende Bereitschaft, in hochwertigere Heimtierernährung zu investieren, ist über Südafrika hinaus erkennbar und signalisiert eine aufkommende Nachfrage nach Premium- und Bio-Produkten in verschiedenen afrikanischen Märkten. Darüber hinaus führen kleinere Haushaltsstrukturen oft zu höheren Ausgaben pro Heimtier, da Heimtiere zunehmend integraler Bestandteil der Haushaltsbudgets werden, anstatt ausschließlich funktionale Rollen zu erfüllen. Dieser Trend treibt die Nachfrage nach Markenprodukten, Snacks und verbesserten Fütterungspraktiken an und erhöht schrittweise den Gesamtmarktwert. Da städtische Haushalte Komfort und verpackte Lösungen priorisieren, profitiert der afrikanische Hundefuttermarkt von einer größeren Basis an Wiederholungskäufern, was die Abhängigkeit von gelegentlichen Premium-Käufen verringert.

Expansion des E-Commerce und der Lieferung von Heimtierbedarf auf der letzten Meile

Der digitale Einzelhandel verbessert den Zugang und die Produktvielfalt im afrikanischen Hundefuttermarkt, insbesondere in großen städtischen Gebieten, wo schwere Heimtiernahrungspakete effektiv über organisierte Liefernetzwerke zugestellt werden können. Es wird erwartet, dass der Online-Kanal das schnellste Wachstum im Vertrieb erfahren wird, angetrieben durch eine Verlagerung hin zu App-basierten Wiederholungskäufen und Abonnementmodellen. Der Eintritt prominenter E-Commerce-Plattformen in Südafrika sowie das Wachstum von Schnelllieferdiensten hat den Wettbewerb um Komfort, Sichtbarkeit und direkte Erfüllung intensiviert. Diese Entwicklung ist bedeutsam, da der physische Einzelhandel oft nicht das vollständige Sortiment an tierärztlichen, rassenspezifischen oder Premium-Produkten aufnehmen kann, das Verbraucher zunehmend suchen. Lieferanten reagieren darauf, indem sie größere Packungsgrößen und Formate anbieten, die auf Online-Kaufpräferenzen zugeschnitten sind. Darüber hinaus ermöglicht der digitale Zugang Verbrauchern im städtischen Umland, Markenprodukte zu kaufen, ohne auf nahegelegene Fachgeschäfte angewiesen zu sein. Folglich gewinnt der E-Commerce nicht nur Marktanteile vom physischen Einzelhandel, sondern erweitert auch die formelle Reichweite des Markts.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Währungsdruck auf importierte Vorleistungen | -1.5% | Südafrika, Nigeria, Kenia, übriges subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketten- und Lagerkapazität in Sekundärstädten | -0.8% | Sekundärstädte im gesamten subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Massenmarktsegmenten für Hundefutter | -1.2% | Südafrika, Nigeria, Kenia, übriges Afrika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch informelle Kanäle und Leckage von Fälschungsprodukten | -0.9% | Südafrika, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Währungsdruck auf importierte Vorleistungen

Die Volatilität der Vorleistungskosten bleibt eine erhebliche Einschränkung für das Wachstum des afrikanischen Hundefuttermarkts. Der Agri-Food-Ausblick 2026 von Alltech identifizierte Getreidepreise und Währungsschwankungen als kritische Faktoren, die die Futterleistung in Afrika und dem Nahen Osten beeinflussen, und unterstreicht die anhaltende Instabilität der Rohstoffe. Diese Herausforderung wird durch die Grenzen der lokalen Substitution weiter verschärft, da schwächere Qualitätskontrollmaßnahmen zusätzliche Risiken einführen können. So meldete beispielsweise im November 2025 die Nationale Verbraucherkommission den Rückruf mehrerer Trockenheimniernahrungsmarken durch RCL FOODS Limited aufgrund erhöhter Deoxynivalenol-Werte im in der Produktion verwendeten Mais, was 55.352 Beutel Heimtiernahrung betraf[3]Quelle: National Consumer Commission South Africa, "Product Recall, Various Dry Pet Foods Supplied by RCL Foods," National Consumer Commission, thencc.org.za. Dieser Vorfall verdeutlichte, wie die Abhängigkeit von günstigeren lokalen Vorleistungen ohne robuste Prüfstandards den Markenruf schädigen und das Kanalvertrauen untergraben kann. Hersteller mit stärkeren Prozesskontrollen sind besser gerüstet, solche Risiken zu managen, und betonen das Design der Lieferkette zur Sicherstellung der Zutatenqualität und betrieblichen Effizienz. Die Volatilität bei Getreidepreisen, Wechselkursen und importierten Zusatzstoffen übt jedoch weiterhin Druck auf die Preisstrategien im afrikanischen Hundefuttermarkt aus. Wenn die Kosten schnell steigen, stehen Lieferanten vor dem Dilemma, entweder reduzierte Margen zu absorbieren oder Preiserhöhungen an Verbraucher weiterzugeben, die oft sehr preissensibel sind. Diese Dynamik verlangsamt die Einführung von Premium-Produkten und kann Haushalte zu kostengünstigeren Fütterungspraktiken treiben.

Begrenzte Kühlketten- und Lagerkapazität in Sekundärstädten

Infrastrukturbeschränkungen in Sekundärstädten schränken weiterhin das Wachstum des afrikanischen Hundefuttermarkts über seine Abhängigkeit von Trockenfutter hinaus ein. Trockenes Kibble bleibt das dominierende Produkt aufgrund seiner Umgebungslagerstabilität, die Lagerung und Transport in Regionen mit begrenzter Kühlung und spezialisierter Lagerhaltung erleichtert. Dieselben Einschränkungen behindern die Skalierbarkeit von Nassfutter und höherwertigen Formaten außerhalb großer städtischer Zentren, selbst wenn Nachfrage vorhanden ist. Darüber hinaus hatten schwere SKUs historisch gesehen eine begrenzte E-Commerce-Durchdringung, obwohl Verbesserungen bei Liefersystemen beginnen, dies zu beheben, was die bedeutende Rolle der Logistik bei der Gestaltung des Produktmixes hervorhebt. Während Fachgeschäfte und moderne Einzelhandelsgeschäfte die Distribution in dicht besiedelten Ballungsräumen unterstützen, hängt die breitere Expansion des Markts in kleinere Städte von verbesserter Lagerhaltung und Infrastruktur der letzten Meile ab. Das Fehlen einer robusten Kühlkette verlangsamt auch die Distribution von frischen, therapeutischen oder Premium-Nassfutterformaten und beeinträchtigt deren Fähigkeit, neue Verbraucher in optimalem Zustand zu erreichen. Folglich beginnt die Marktexpansion typischerweise mit stabilen Trockenformeln, wobei speziellere Produkte später eingeführt werden. Diese Dynamik stoppt das Wachstum nicht, verzögert jedoch die Produktdiversifizierung, was zu ungleichmäßiger regionaler Skalierung und, wie in der Marktleistung widergespiegelt, ungleichmäßiger Marktleistung führt. Bis sich die Lager- und Logistikinfrastruktur weiter verbessert, werden diese Faktoren weiterhin das Produktsortiment und die Wertrealisierung im afrikanischen Hundefuttermarkt beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Tierärztliche Diäten übertreffen Mainstream-Nahrungskategorien

Das Futtersegment machte im Jahr 2025 73,0 % des Marktanteils des afrikanischen Hundefuttermarkts aus und etablierte sich damit als größte Produktkategorie. Diese Dominanz wird auf die weit verbreitete Verwendung von Trockenkibble als primäre kommerzielle Fütterungsoption in verschiedenen Einkommensgruppen zurückgeführt, aufgrund seiner Erschwinglichkeit, flexiblen Verpackungsoptionen und Umgebungsstabilität. Im Vergleich dazu stellen Nassheimniernahrung und Heimtiersnacks kleinere Segmente dar, gewinnen jedoch an Popularität, da städtische Heimtierbesitzer Topper, Snacks und belohnungsbasierte Fütterung in die Trockenfutterroutinen ihrer Hunde integrieren. Darüber hinaus entwickeln sich Nutrazeutika und Nahrungsergänzungsmittel zu einem Premium-Segment, insbesondere in Produkten mit Probiotika, Omega-3-Fettsäuren, Vitaminen, Mineralstoffen und Milch-Bioaktivstoffen, was den wachsenden Schwerpunkt auf gesundheitsfokussierte Ernährung im afrikanischen Hundefuttermarkt widerspiegelt.

Tierärztliche Heimtierdiäten sollen von 2026 bis 2031 mit einer CAGR von 11,5 % wachsen und damit das am schnellsten wachsende Produktsegment im afrikanischen Hundefuttermarkt darstellen. Die breitere tierärztliche Ernährungskategorie gewinnt ebenfalls an Bedeutung, angetrieben durch zunehmendes klinisches Vertrauen und verbesserte Vertriebsnetzwerke. Derzeit führen Derma-Diäten und Produkte für Verdauungsempfindlichkeit beim Volumen, während Formulierungen für Nierengesundheit und Adipositas expandieren, da das Management chronischer Erkrankungen häufiger wird. Das Wachstum der therapeutischen Ernährung über Südafrika hinaus deutet auf einen breiteren regionalen Adoptionstrend hin. Diese Entwicklung ist bedeutsam, da tierärztliche Diäten stark auf professionelle Empfehlungen und Verbrauchervertrauen angewiesen sind, was zu stärkerer Preissetzungsmacht und höheren Kundenbindungsraten im Vergleich zu Mainstream-Heimtiernahrungsprodukten führt.

Nach Vertriebskanal: Online-Kanal stört die Dominanz der Fachgeschäfte

Fachgeschäfte machten im Jahr 2025 44,5 % des Umsatzes aus und waren damit der größte Vertriebskanal im afrikanischen Hundefuttermarkt. Diese Dominanz wurde durch die schnelle Expansion dedizierter Heimtiereinzelhandelsgeschäfte in Südafrika angetrieben, die von großen lebensmittelgebundenen Gruppen eingerichtet wurden. Diese Entwicklungen boten Markenlieferanten eine verbesserte Kategorienpräsentation und ein breiteres Produktsortiment. Supermärkte und Hypermärkte stellten den zweitgrößten Vertriebskanal dar und unterstützten weiterhin die weitverbreitete Distribution von Mainstream-Trockenhundefutter auf nationaler Ebene. Convenience-Stores blieben bedeutsam für häufige Kleinstpackungskäufe in Township- und städtischen Randgebieten. Andere Kanäle umfassten Tierarztpraxen und Landwirtschaftsbedarfsgeschäfte, die sich auf therapeutische und präventive Produktlinien konzentrierten.

Der Online-Kanal soll von 2026 bis 2031 mit einer CAGR von 11,7 % wachsen und damit das am schnellsten wachsende Vertriebsformat im afrikanischen Hundefuttermarkt darstellen. Der Eintritt großer E-Commerce-Plattformen in Südafrika sowie die Expansion von Schnelllieferdiensten hat den Zugang zu sperrigem Trockenfutter und Premium-Lagereinheiten (SKUs) verbessert, die zuvor schwierig über digitale Kanäle zu vertreiben waren. Lieferanten passen auch Packungsformate an, um sie an das Online-Kaufverhalten anzupassen, was signalisiert, dass der digitale Einzelhandel zu einem primären Wachstumskanal und nicht zu einer ergänzenden Option wird. Online-Plattformen sind besonders wichtig in städtischen Randgebieten, wo Facheinzelhandelsnetzwerke weniger entwickelt sind. Da Logistik- und Liefersysteme der letzten Meile weiter voranschreiten, soll der digitale Zugang die Lücke in der Produktverfügbarkeit zwischen großen städtischen Zentren und kleineren Märkten schließen und damit die Gesamtreichweite des afrikanischen Hundefuttermarkts erweitern.

Geografische Analyse

Im Jahr 2025 machte Südafrika 18,0 % des Marktanteils des afrikanischen Hundefuttermarkts aus und soll bis 2031 mit einer CAGR von 11,2 % wachsen, womit es seine Position als größter und am schnellsten wachsender nationaler Markt in der Region beibehält. Das Land produzierte im Jahr 2025 zwei Drittel des afrikanischen Heimtiernahrungsvolumens und festigte damit seine Rolle als zentrales Versorgungszentrum des Kontinents[4]Quelle: Alltech, "2026 Agri-Food Outlook, Global Pet Food Production," Pet Food Processing, petfoodprocessing.net. Südafrikas Wettbewerbsvorteil ergibt sich aus einer Kombination von Faktoren, darunter eine große Hundepopulation in Privatbesitz, ein robustes Fachgeschäftsnetzwerk und eine stärker entwickelte tierärztliche Infrastruktur. Selbst Störungen durch Produktrückrufe unterstreichen die Reife des Markts, da Markenanteilsverschiebungen über formelle Kanäle und sichtbare Regalumverteilungen stattfinden. Dies spiegelt ein strukturiertes Einzelhandelsumfeld wider, in dem der Wettbewerb durch Markenpositionierung, Produktqualität und Verbrauchervertrauen im afrikanischen Hundefuttermarkt angetrieben wird.

Das übrige Afrika machte den Großteil des Gesamtumsatzes aus, was darauf hindeutet, dass die kombinierte Chance außerhalb Südafrikas einen größeren Volumenpool im afrikanischen Hundefuttermarkt darstellt. Nigeria sticht durch seine große städtische Verbraucherbasis hervor, obwohl die kommerzielle Fütterung weiterhin mit traditionellen Haushaltsfütterungspraktiken konkurriert. Kenia schreitet in formellen Lieferketten schneller voran, da die jüngste Expansion lokaler Hersteller die Skalierbarkeit der inländischen Produktion hervorhebt, wenn die Nachfrage mit regionalen Exportrouten übereinstimmt. Marokko hat ebenfalls stetige Fortschritte bei der Formalisierung gezeigt, wobei eine zunehmende Sichtbarkeit sowohl lokaler als auch importierter Marken die Marktentwicklung unterstützt. Diese Trends zeigen, dass das übrige Afrika, während Südafrika der am weitesten entwickelte Markt bleibt, durch verbesserte Lieferketten, städtisches Nachfragewachstum und zunehmendes Produktbewusstsein schrittweise expandiert und zu einer breiteren, diversifizierteren Wachstumsbasis beiträgt.

Ägypten entwickelt sich zu einem wichtigen Wachstumsmarkt in Nordafrika, insbesondere im Bereich der therapeutischen Ernährung. Die Einführung von Produktlinien für tierärztliche Diäten demonstriert die wachsende kommerzielle Relevanz des tierärztlichen Kanals über Südafrika hinaus. Diese Entwicklung unterstreicht Ägyptens Potenzial als Einstiegspunkt für spezialisierte Heimtiernahrungsprodukte in der Region. Der afrikanische Hundefuttermarkt ist durch einen reifen Ankermarkt in Südafrika und eine Reihe von aufstrebenden Märkten gekennzeichnet, die durch Urbanisierung, lokale Produktion und formelle Einzelhandelsexpansion skalieren. Das Wachstum in der gesamten Region bleibt jedoch aufgrund von Unterschieden in Logistik, Preissensibilität und Einzelhandelsinfrastruktur ungleichmäßig. Trotz dieser Herausforderungen ist der Markt nicht mehr auf eine einzige Geografie für Wachstumsimpulse angewiesen. Südafrika dient weiterhin als operatives Zentrum, während die breitere Region zur nächsten Phase des Nachfragewachstums beiträgt.

Wettbewerbslandschaft

Der afrikanische Hundefuttermarkt war im Jahr 2025 mäßig konzentriert. Mars, Incorporated hielt den führenden Marktanteil, angetrieben durch die weitverbreitete Präsenz von Pedigree in sowohl Mainstream- als auch Premium-Preissegmenten. Nestlé S.A. (Purina) folgte und nutzte Purinas wissenschaftsbasierte Positionierung und starke Markenpräsenz in verschiedenen Heimtierernährungskategorien. Colgate-Palmolive Company, durch Hill's Pet Nutrition, Inc., behielt eine bedeutende Präsenz in den höherwertigen klinischen und Premium-Segmenten. Unterdessen blieben Montego Pet Nutrition und RCL FOODS Limited wichtige afrikabasierte Akteure mit robusten lokalen Kanalnetzwerken. Diese Marktstruktur zeigt, dass die Führungsposition zwar bedeutend, aber nicht absolut ist, und operative Fehler schnell den Marktanteil im afrikanischen Hundefuttermarkt beeinflussen können.

Die Wettbewerbsdynamik änderte sich erheblich nach den Produktrückrufvorfällen von RCL FOODS Limited im November 2025 und März 2026, die Möglichkeiten für Wettbewerber in formellen Lebensmittel- und Heimtierfachkanälen schufen. Montego Pet Nutrition verbesserte seine Marktposition, als die Monic Group im März 2026 die Übernahme von Marltons Pet Care abschloss und damit ihre Präsenz sowohl in Nahrungsmittel- als auch in Nicht-Nahrungsmittel-Heimtierversorgungskategorien ausweitete[5]Quelle: RCL FOODS, "RCL Foods Expands into Pet Care with USD 36M Acquisition of Martin and Martin," Feed Business MEA, feedbusinessmea.com. Darüber hinaus deuten strategische Übernahmen, die auf Nassheimniernahrung, Snacks und Kekse abzielen, darauf hin, dass Unternehmen aktiv daran arbeiten, einen größeren Anteil der Wertschöpfungskette zu gewinnen. Gleichzeitig sind globale Akteure durch Übernahmen in das Frischheimniernahrungssegment eingetreten, was einen zunehmenden Fokus auf höherwertige und differenzierte Produktangebote widerspiegelt.

Globale Unternehmen kombinieren starke Markenpräsenz mit konsistenten Investitionen, während lokale Unternehmen ihre Nähe, Fertigungskontrolle und ihr Verständnis der regionalen Märkte nutzen. Internationale Akteure erhöhen die Produktionskapazität und verbessern die Innovationsfähigkeiten, wobei sie langfristige Ziele der Effizienz und Produktentwicklung betonen. Unterdessen demonstrieren afrikabasierte Unternehmen Wettbewerbsfähigkeit durch Qualität und Innovation, anstatt sich ausschließlich auf den Preis zu verlassen, unterstützt durch zertifizierte Fertigungsprozesse und einen expandierenden Exportfußabdruck. Darüber hinaus intensivieren Premium- und therapeutisch ausgerichtete Unternehmen den Wettbewerb durch die Bildung tierärztlicher Partnerschaften und das Angebot spezialisierter Produkte. Da kein einzelnes Unternehmen die therapeutische Distribution in der Region dominiert, bleibt der afrikanische Hundefuttermarkt offen für neue Marktteilnehmer und anhaltende Verschiebungen im Marktanteil.

Marktführer der afrikanischen Hundefutterbranche

Mars, Incorporated

Nestlé S.A. (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Montego Pet Nutrition

RCL FOODS Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) führte neue therapeutische Prescription-Diet-Formulierungen ein, die auf Nieren-, Haut- und Magen-Darm-Erkrankungen abzielen. Diese Einführungen stärken das Wachstum im Segment der tierärztlichen Ernährung, das sich in wichtigen afrikanischen Heimtierversorgungsmärkten ausweitet.

- April 2026: RCL FOODS Limited gab die Übernahme von Martin & Martin (Marken Husky, Pamper, Beeno, Bob Martin) von Simrose Overseas S.A. für USD 36 Millionen bekannt, vorbehaltlich der behördlichen Genehmigung. Der Deal erweitert RCL FOODS Limited über Trockenfutter hinaus in Nassheimniernahrung, Snacks und Kekse und positioniert es als eine stärker diversifizierte afrikanische Heimtiernahrungsplattform.

- März 2026: Montego Pet Nutrition übernahm Marltons Pet Care und fusionierte zwei der etablierten Heimtierversorgungsunternehmen Südafrikas, wodurch eine breitere Abdeckung in den Bereichen Nahrung, Zubehör und Pflege entstand.

Berichtsumfang des afrikanischen Hundefuttermarkts

Heimtiernahrung soll in der Regel eine vollständige und ausgewogene Ernährung für das Heimtier bieten, wird aber in erster Linie als funktionales Produkt verwendet. Der Umfang umfasst die von Heimtieren verzehrten Nahrungsmittel und Nahrungsergänzungsmittel, einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Heimtiere geliefert werden, werden im Rahmen des Umfangs berücksichtigt.

Der Bericht über den afrikanischen Hundefuttermarkt ist segmentiert nach Heimtiernahrungsprodukt (Futter, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel, Heimtiersnacks und tierärztliche Heimtierdiäten), nach Vertriebskanal (Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte und sonstige Kanäle) sowie nach Geografie (Südafrika und übriges Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Futter | Trockenheimniernahrung | Kibbles |

| Sonstige Trockenheimniernahrung | ||

| Nassheimniernahrung | ||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Milch-Bioaktivstoffe | |

| Omega-3-Fettsäuren | ||

| Probiotika | ||

| Proteine und Peptide | ||

| Vitamine und Mineralstoffe | ||

| Sonstige Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | ||

| Heimtiersnacks | Knusprige Snacks | |

| Zahnpflege-Snacks | ||

| Gefriergetrocknete Snacks und Jerky-Snacks | ||

| Weiche und zähe Snacks | ||

| Sonstige Heimtiersnacks | ||

| Tierärztliche Heimtierdiäten | Derma-Diäten | |

| Diabetes | ||

| Verdauungsempfindlichkeit | ||

| Adipositas-Diäten | ||

| Mundpflege-Diäten | ||

| Niere | ||

| Harnwegserkrankungen | ||

| Sonstige tierärztliche Heimtierdiäten |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Sonstige Vertriebskanäle |

| Südafrika |

| Übriges Afrika |

| Nach Heimtiernahrungsprodukt | Futter | Trockenheimniernahrung | Kibbles |

| Sonstige Trockenheimniernahrung | |||

| Nassheimniernahrung | |||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | |||

| Probiotika | |||

| Proteine und Peptide | |||

| Vitamine und Mineralstoffe | |||

| Sonstige Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | |||

| Heimtiersnacks | Knusprige Snacks | ||

| Zahnpflege-Snacks | |||

| Gefriergetrocknete Snacks und Jerky-Snacks | |||

| Weiche und zähe Snacks | |||

| Sonstige Heimtiersnacks | |||

| Tierärztliche Heimtierdiäten | Derma-Diäten | ||

| Diabetes | |||

| Verdauungsempfindlichkeit | |||

| Adipositas-Diäten | |||

| Mundpflege-Diäten | |||

| Niere | |||

| Harnwegserkrankungen | |||

| Sonstige tierärztliche Heimtierdiäten | |||

| Nach Vertriebskanal | Convenience-Stores | ||

| Online-Kanal | |||

| Fachgeschäfte | |||

| Supermärkte/Hypermärkte | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Hundefuttersektor derzeit?

Die aktuelle Größe des afrikanischen Hundefuttersektors beträgt im Jahr 2026 USD 3,52 Milliarden.

Welche Produktkategorie führt den Umsatz in Afrika an?

Futter ist die größte Kategorie mit einem Umsatzanteil von 73,0 % im Jahr 2025, hauptsächlich weil Trockenkibble das zentrale kommerzielle Fütterungsformat in allen Einkommensgruppen bleibt.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Kanal ist der am schnellsten wachsende Weg zum Markt mit einer CAGR von 11,7 % bis 2031, unterstützt durch stärkere Lieferung auf der letzten Meile und ein breiteres digitales Sortiment.

Warum bleibt Südafrika das Schlüsselland in der Region?

Südafrika hielt im Jahr 2025 18,0 % des Umsatzes, soll mit einer CAGR von 11,2 % wachsen und produzierte im Jahr 2025 zwei Drittel des afrikanischen Heimtiernahrungsvolumens.

Was treibt die Nachfrage nach höherwertigem Hundefutter in Afrika an?

Die Vermenschlichung von Haustieren, die zunehmende Reichweite des Facheinzelhandels, stärkere tierärztliche Beteiligung und eine Verlagerung hin zu präventiver Ernährung steigern die Nachfrage nach Premium- und therapeutischen Produkten.

Was sind die Hauptrisiken für Marken-Hundefutterlieferanten in Afrika?

Die Hauptrisiken sind Preisvolatilität, Währungsdruck, Infrastrukturlücken, Preissensibilität und informeller Wiederverkauf von unsicheren oder gefälschten Produkten.

Seite zuletzt aktualisiert am: