Tamanho e Participação do Mercado de Ração para Cães na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

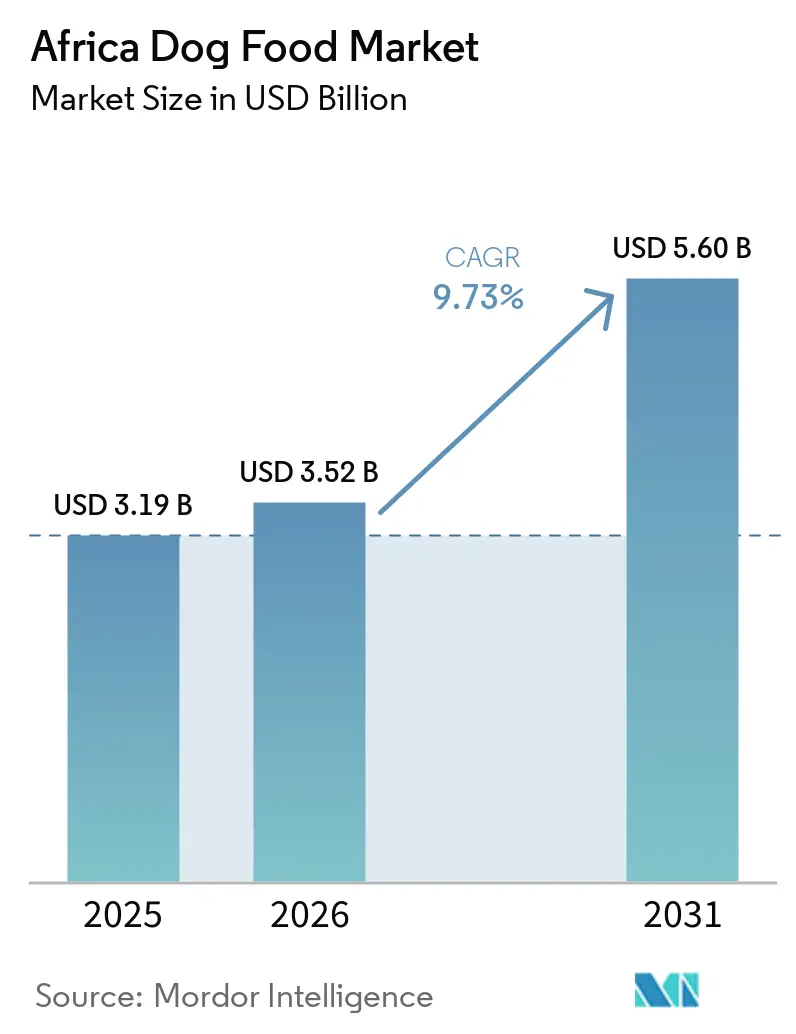

| Tamanho do mercado no ano base (2025) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ração para Cães na África por Mordor Intelligence

O tamanho do mercado de ração para cães na África foi de USD 3,19 bilhões em 2025 e está projetado para crescer de USD 3,52 bilhões em 2026 para USD 5,60 bilhões até 2031 a um CAGR de 9,73% durante o período de previsão (2026-2031). A África registrou o maior crescimento anual na produção de ração para animais de estimação globalmente em 2025, com um aumento significativo na produção. A África do Sul respondeu pela maior parcela desse crescimento, indicando uma base de fornecimento regional mais robusta para o mercado de ração para cães na África. Adicionalmente, o levantamento domiciliar oficial da África do Sul, divulgado pelo Statistics South Africa, destaca uma população canina substancial e bem definida em milhões de domicílios em 2025, fornecendo uma linha de base de demanda mais confiável em comparação com estimativas anteriores do mercado de ração para cães na África. O mercado de cuidados com animais de estimação na África do Sul continuou a crescer, impulsionado pela crescente presença de formatos de varejo organizado. Isso melhorou a disponibilidade de produtos e aumentou a visibilidade das marcas dentro do mercado de ração para cães na África. Fatores como a crescente humanização dos animais de estimação, a expansão da formalização do varejo e o maior envolvimento de profissionais veterinários estão sustentando os gastos consistentes dos consumidores. Apesar das restrições orçamentárias domésticas, essas tendências contribuem para uma perspectiva de crescimento positiva no médio prazo. O mercado, no entanto, permanece relativamente concentrado entre os principais participantes. Incidentes recentes de recall de produtos influenciaram a alocação de espaço nas prateleiras, favorecendo marcas mais confiáveis. Isso ressalta a crescente importância da execução, da qualidade do produto e da confiança do consumidor, juntamente com a escala, na definição da concorrência dentro do mercado de ração para cães na África.

Principais Conclusões do Relatório

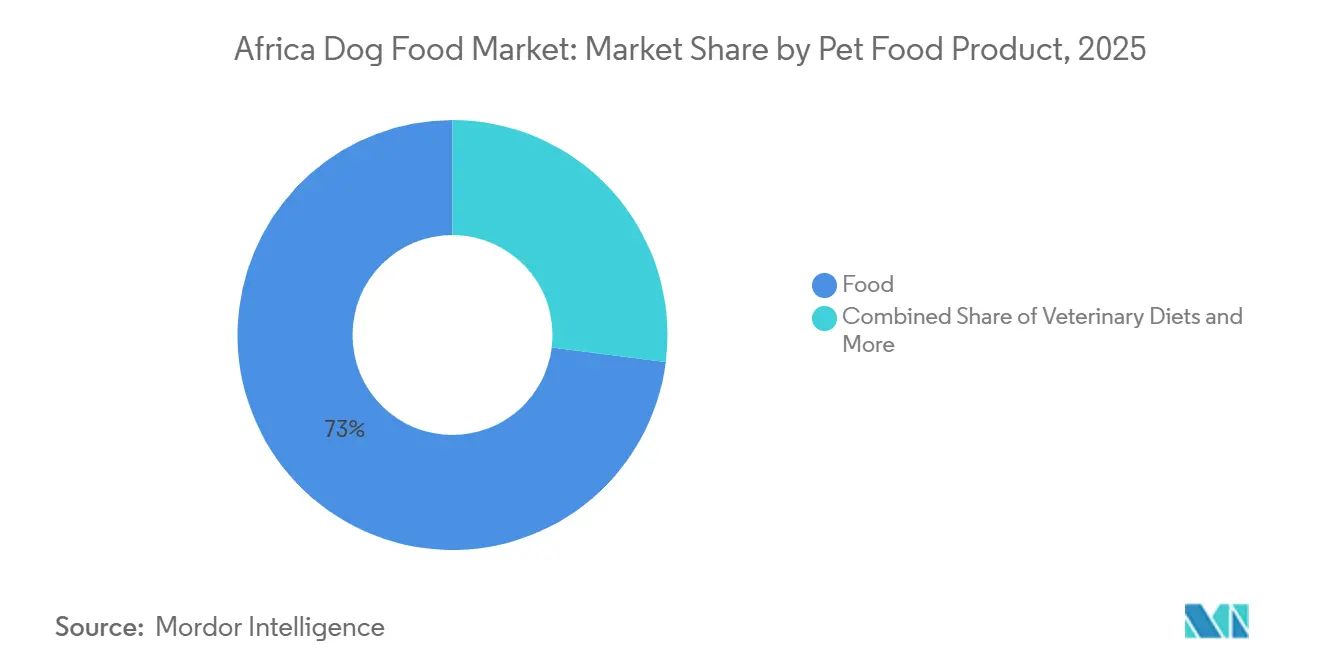

- Por produto de ração para animais de estimação, a ração deteve 73,0% da participação do mercado de ração para cães na África em 2025, enquanto as dietas veterinárias para animais de estimação estão projetadas para expandir a um CAGR de 11,5% até 2031.

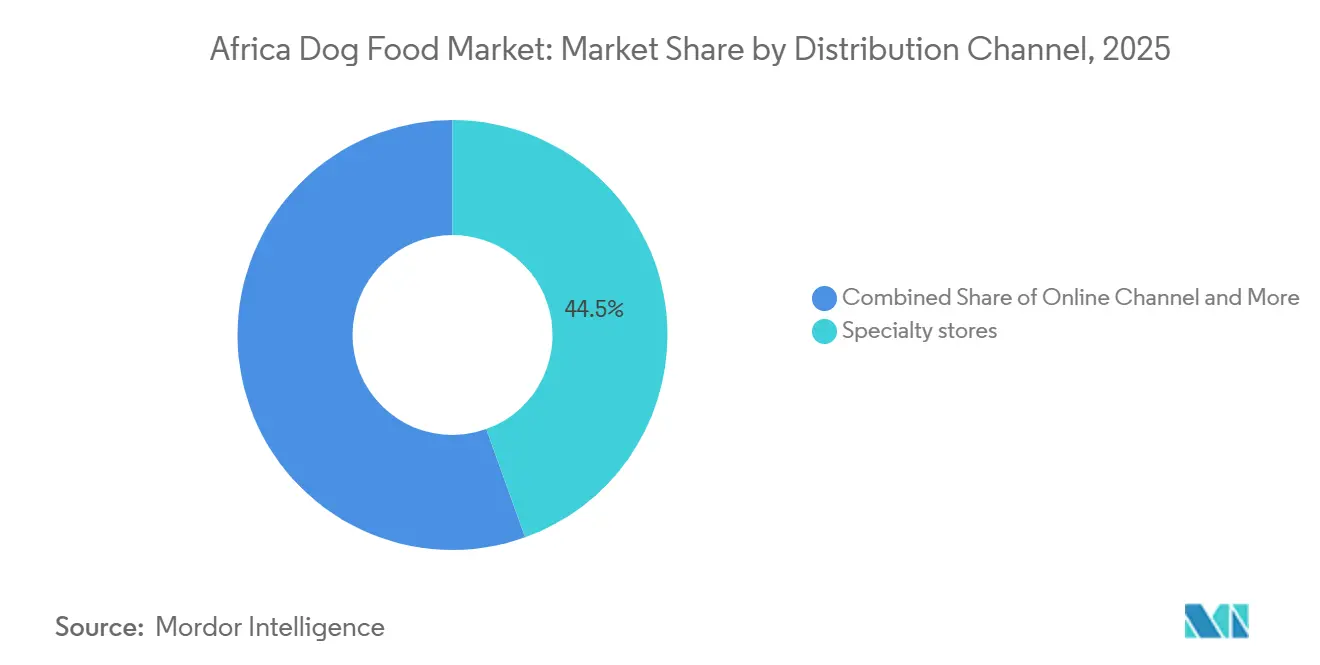

- Por canal de distribuição, as lojas especializadas responderam por 44,5% do tamanho do mercado de ração para cães na África em 2025, enquanto o canal online está previsto para crescer a um CAGR de 11,7% até 2031.

- Por geografia, a África do Sul deteve 18,0% de participação no mercado de ração para cães na África em 2025 e também está projetada para registrar o crescimento mais rápido, a um CAGR de 11,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ração para Cães na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente premiumização das compras de ração para cães | +2.2% | África do Sul, Marrocos, Egito, Quênia, Nigéria | Curto prazo (≤ 2 anos) |

| Expansão do varejo moderno e do varejo especializado em animais de estimação | +1.8% | África do Sul, Marrocos, Egito, Quênia | Médio prazo (2-4 anos) |

| Crescimento da posse de cães em áreas urbanas e menores gastos domésticos com animais de estimação | +1.5% | África do Sul, Nigéria, Quênia, Egito | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e entrega de suprimentos para animais de estimação na última milha | +1.3% | África do Sul, Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Crescente conscientização veterinária sobre nutrição preventiva | +1.0% | África do Sul, Egito, Marrocos | Médio prazo (2-4 anos) |

| Desenvolvimento de fabricação local e ofertas de marca própria | +0.8% | África do Sul, Quênia, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Premiumização das Compras de Ração para Cães

A premiumização está emergindo como uma tendência de gastos sustentada no mercado de ração para cães na África, estendendo-se além dos grupos de renda mais alta. Os dados de desempenho do varejo indicam que os gastos com ração para animais de estimação superaram a inflação geral do consumidor, destacando um foco mais forte do consumidor nos cuidados com animais de estimação. Essa mudança está intimamente ligada à mudança nas percepções dos proprietários, com muitos tutores de animais de estimação tratando cada vez mais seus pets como membros da família. Essa mudança é significativa, pois estabiliza os gastos com ração, mesmo quando os domicílios reduzem outros gastos discricionários. Os gastos com cuidados com animais de estimação permaneceram resilientes sob pressões orçamentárias mais amplas, e o mercado geral de cuidados com animais de estimação demonstrou crescimento constante. Produtos com melhores ingredientes, atributos voltados para a saúde e marcas confiáveis estão capturando uma parcela maior dos gastos dos consumidores. Essa tendência está impulsionando um mix de produtos de maior valor no mercado, particularmente em categorias como ração seca, suplementos e produtos terapêuticos, onde a confiança na marca é mais forte. Adicionalmente, está criando oportunidades para ofertas premium de marca própria de varejistas organizados. Esses varejistas estão cada vez mais aproveitando o posicionamento voltado para a saúde, em vez de depender exclusivamente do preço para incentivar compras recorrentes. Essa abordagem mantém o crescimento do valor à frente do crescimento do volume e aumenta o potencial de margem.

Expansão do Varejo Moderno e do Varejo Especializado em Animais de Estimação

A expansão do varejo formal é um impulsionador significativo do crescimento da categoria no mercado de ração para cães na África. Na África do Sul, grupos corporativos de varejo de alimentos expandiram rapidamente os formatos de varejo especializado em animais de estimação, com redes nacionais como Checkers Petshop Science, Absolute Pets (Woolworths) e SPAR Pet Storey projetadas para atingir um total combinado de aproximadamente 350 pontos de venda até 2026[1]Fonte: Business Explainer, "O Boom de R10,4 bilhões em Animais de Estimação na África do Sul," Business Explainer, businessexplainer.co.za.. Adicionalmente, a introdução de linhas de ração seca para cães de marca própria, produzidas localmente e de qualidade premium, em grandes redes de lojas e plataformas online apoiou o crescimento da categoria ao permitir melhor controle sobre o sortimento de produtos e a precificação. O varejo moderno desempenha um papel crucial não apenas na venda de produtos, mas também na influência do comportamento do consumidor por meio de alegações de saúde, posicionamento de produtos específicos por raça e comparações aprimoradas nas prateleiras. Esse impacto educacional é particularmente importante para os consumidores que adquirem ração comercial pela primeira vez e estão em transição da alimentação com restos de mesa para alimentos embalados de marca. Uma tendência semelhante está emergindo nas cidades do Norte da África, onde a modernização do varejo de alimentos e o surgimento de marcas locais estão aumentando a visibilidade da categoria em mercados como Marrocos e Egito. À medida que essas redes se expandem, o mercado de ração para cães na África se beneficia de melhor acesso, merchandising mais forte e canais de distribuição mais estáveis para segmentos de produtos premium e veterinários.

Crescimento da Posse de Cães em Áreas Urbanas e Menores Gastos Domésticos com Animais de Estimação

A formação de domicílios urbanos está expandindo a base de consumidores do mercado de ração para cães na África. De acordo com o Statistics South Africa, havia 7,4 milhões de cães em 4,2 milhões de domicílios em 2025, com Gauteng e o Cabo Ocidental identificados como regiões-chave com alta posse de animais de estimação[2]Fonte: Statistics South Africa, "Pesquisa Domiciliar Geral 2025, Módulo de Posse de Animais de Estimação," News24, news24.com. Essas áreas apoiam o varejo formal de animais de estimação e o reabastecimento regular de produtos. A concentração de animais de estimação em grandes centros urbanos aumenta a rentabilidade das lojas, pois a demanda recorrente sustenta formatos de varejo dedicados a animais de estimação e serviços de entrega mais rápidos. Adicionalmente, as áreas urbanas continuam a gerar novos domicílios com animais de estimação, garantindo um fluxo constante de consumidores para o mercado. Uma crescente disposição para investir em nutrição de maior qualidade para animais de estimação é evidente além da África do Sul, sinalizando demanda emergente por produtos premium e orgânicos em vários mercados africanos. Além disso, estruturas domésticas menores frequentemente levam a maiores gastos por animal de estimação, pois os pets se tornam cada vez mais parte integrante dos orçamentos domésticos, em vez de desempenhar exclusivamente funções funcionais. Essa tendência impulsiona a demanda por produtos de marca, petiscos e práticas de alimentação aprimoradas, aumentando gradualmente o valor geral do mercado. À medida que os domicílios urbanos priorizam conveniência e soluções embaladas, o mercado de ração para cães na África se beneficia de uma base maior de compradores recorrentes, reduzindo a dependência de compras premium ocasionais.

Expansão do Comércio Eletrônico e Entrega de Suprimentos para Animais de Estimação na Última Milha

O varejo digital está melhorando o acesso e a variedade de produtos no mercado de ração para cães na África, particularmente nas principais áreas urbanas, onde embalagens pesadas de ração para animais de estimação podem ser entregues de forma eficaz por meio de redes de entrega organizadas. O canal online deve experimentar o crescimento mais rápido na distribuição, impulsionado por uma mudança em direção a compras recorrentes por aplicativos e modelos de assinatura. A entrada de plataformas proeminentes de comércio eletrônico na África do Sul, juntamente com o crescimento dos serviços de entrega rápida, aumentou a concorrência por conveniência, visibilidade e atendimento direto. Esse desenvolvimento é significativo porque o espaço físico nas prateleiras do varejo frequentemente não consegue acomodar a gama completa de produtos veterinários, específicos por raça ou premium que os consumidores buscam cada vez mais. Os fornecedores estão respondendo oferecendo embalagens maiores e formatos adaptados às preferências de compra online. Além disso, o acesso digital está permitindo que consumidores periurbanos adquiram produtos de marca sem depender de lojas especializadas próximas. Consequentemente, o comércio eletrônico não está apenas ganhando participação de mercado do varejo físico, mas também ampliando o alcance formal do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e pressão cambial sobre insumos importados | -1.5% | África do Sul, Nigéria, Quênia, restante da África Subsaariana | Médio prazo (2-4 anos) |

| Cobertura limitada de cadeia de frio e armazéns em cidades secundárias | -0.8% | Cidades secundárias em toda a África Subsaariana | Médio prazo (2-4 anos) |

| Sensibilidade a preços nos segmentos de ração para cães de mercado de massa | -1.2% | África do Sul, Nigéria, Quênia, restante da África | Curto prazo (≤ 2 anos) |

| Concorrência de canais informais e vazamento de produtos falsificados | -0.9% | África do Sul, Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Pressão Cambial sobre Insumos Importados

A volatilidade dos custos de insumos continua sendo uma restrição significativa ao crescimento do mercado de ração para cães na África. O Panorama Agro-Alimentar 2026 da Alltech identificou os preços dos grãos e as flutuações cambiais como fatores críticos que influenciam o desempenho da ração em toda a África e no Oriente Médio, sublinhando a instabilidade persistente das matérias-primas. Esse desafio é ainda agravado pelas limitações da substituição local, pois medidas de controle de qualidade mais fracas podem introduzir riscos adicionais. Por exemplo, em novembro de 2025, a Comissão Nacional do Consumidor relatou o recall de várias marcas de ração seca para animais de estimação pela RCL FOODS Limited devido a níveis elevados de Deoxinivalenol no milho utilizado na produção, impactando 55.352 sacos de ração para animais de estimação[3]Fonte: Comissão Nacional do Consumidor da África do Sul, "Recall de Produto, Várias Rações Secas para Animais de Estimação Fornecidas pela RCL Foods," Comissão Nacional do Consumidor, thencc.org.za. Esse incidente destacou como a dependência de insumos locais mais baratos, sem padrões robustos de teste, pode prejudicar a reputação da marca e corroer a confiança no canal. Produtores com controles de processo mais rigorosos estão mais bem equipados para gerenciar esses riscos, enfatizando o design da cadeia de suprimentos para garantir a qualidade dos ingredientes e a eficiência operacional. No entanto, a volatilidade nos preços dos grãos, nas taxas de câmbio e nos aditivos importados continua a exercer pressão sobre as estratégias de precificação dentro do mercado de ração para cães na África. Quando os custos aumentam rapidamente, os fornecedores enfrentam o dilema de absorver margens reduzidas ou repassar os aumentos de preços aos consumidores, que frequentemente são altamente sensíveis a preços. Essa dinâmica desacelera a adoção de produtos premium e pode levar os domicílios a práticas de alimentação de menor custo.

Cobertura Limitada de Cadeia de Frio e Armazéns em Cidades Secundárias

As limitações de infraestrutura em cidades secundárias continuam a restringir o crescimento do mercado de ração para cães na África além de sua dependência de ração seca. O kibble seco permanece o produto dominante devido à sua estabilidade em temperatura ambiente, o que facilita o armazenamento e o transporte em regiões com refrigeração e armazenagem especializada limitadas. Essas mesmas restrições dificultam a escalabilidade de ração úmida e formatos de maior valor fora dos principais centros urbanos, mesmo quando existe demanda. Adicionalmente, as unidades de manutenção de estoque em formato pesado historicamente tiveram penetração limitada no comércio eletrônico, embora melhorias nos sistemas de entrega estejam começando a resolver isso, destacando o papel significativo que a logística desempenha na definição do mix de produtos. Embora lojas especializadas e pontos de venda de varejo moderno apoiem a distribuição em áreas metropolitanas densamente povoadas, a expansão mais ampla do mercado para cidades menores depende de armazenagem aprimorada e infraestrutura de última milha. A falta de uma cadeia de frio robusta também desacelera a distribuição de formatos de ração fresca, terapêutica ou úmida premium, impactando sua capacidade de alcançar novos consumidores em condições ideais. Consequentemente, a expansão do mercado geralmente começa com fórmulas secas estáveis, com produtos mais especializados introduzidos posteriormente. Essa dinâmica não interrompe o crescimento, mas atrasa a diversificação de produtos, levando a uma escala regional desigual e, conforme refletido no desempenho do mercado, a um desempenho de mercado desigual. Até que a infraestrutura de armazenamento e logística melhore ainda mais, esses fatores continuarão a influenciar o sortimento de produtos e a realização de valor no mercado de ração para cães na África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto de Ração para Animais de Estimação: Dietas Veterinárias Superam as Categorias Principais de Ração

O segmento de ração respondeu por 73,0% da participação do mercado de ração para cães na África em 2025, estabelecendo-se como a maior categoria de produto. Essa dominância é atribuída ao uso generalizado do kibble seco como a principal opção de alimentação comercial em vários grupos de renda, devido à sua acessibilidade, opções flexíveis de embalagem e estabilidade em temperatura ambiente. Em comparação, a ração úmida para animais de estimação e os petiscos para animais de estimação representam segmentos menores, mas estão ganhando popularidade à medida que os tutores urbanos incorporam complementos, lanches e alimentação baseada em recompensas às rotinas de ração seca de seus cães. Adicionalmente, os nutracêuticos e suplementos estão emergindo como um segmento premium, particularmente em produtos contendo probióticos, ácidos graxos ômega-3, vitaminas, minerais e bioativos do leite, refletindo a crescente ênfase na alimentação voltada para a saúde no mercado de ração para cães na África.

As dietas veterinárias para animais de estimação devem crescer a um CAGR de 11,5% de 2026 a 2031, tornando-as o segmento de produto de crescimento mais rápido no mercado de ração para cães na África. A categoria mais ampla de nutrição veterinária também está ganhando força, impulsionada pelo aumento da confiança clínica e pela melhoria das redes de distribuição. Atualmente, as dietas dermatológicas e os produtos para sensibilidade digestiva lideram em volume, enquanto as formulações voltadas para a saúde renal e a obesidade estão se expandindo à medida que o manejo de condições crônicas se torna mais prevalente. O crescimento da nutrição terapêutica além da África do Sul indica uma tendência de adoção regional mais ampla. Esse desenvolvimento é significativo, pois as dietas veterinárias dependem fortemente de recomendações profissionais e da confiança do consumidor, resultando em maior poder de precificação e taxas de retenção de clientes mais altas em comparação com os produtos convencionais de ração para animais de estimação.

Por Canal de Distribuição: Canal Online Perturba a Dominância das Lojas Especializadas

As lojas especializadas responderam por 44,5% da receita em 2025, tornando-se o maior canal de distribuição no mercado de ração para cães na África. Essa dominância foi impulsionada pela rápida expansão na África do Sul de pontos de venda dedicados ao varejo de animais de estimação estabelecidos por grandes grupos vinculados ao varejo de alimentos. Esses desenvolvimentos proporcionaram aos fornecedores de marcas uma apresentação de categoria aprimorada e um sortimento de produtos mais amplo. Os supermercados e hipermercados representaram o segundo maior canal de distribuição, continuando a apoiar a distribuição generalizada de ração seca convencional para cães em nível nacional. As lojas de conveniência permaneceram significativas para compras frequentes de embalagens pequenas em áreas de township e periurbanas. Outros canais incluíram clínicas veterinárias e pontos de venda de suprimentos agrícolas, com foco em linhas de produtos terapêuticos e preventivos.

O canal online está projetado para crescer a um CAGR de 11,7% de 2026 a 2031, tornando-se o formato de distribuição de crescimento mais rápido no mercado de ração para cães na África. A entrada de grandes plataformas de comércio eletrônico na África do Sul, juntamente com a expansão dos serviços de entrega rápida, melhorou o acesso a ração seca volumosa e unidades de manutenção de estoque premium que anteriormente eram difíceis de distribuir por canais digitais. Os fornecedores também estão adaptando os formatos de embalagem para se alinhar ao comportamento de compra online, sinalizando que o varejo digital está se tornando um canal de crescimento primário em vez de uma opção complementar. As plataformas online são particularmente críticas em áreas periurbanas onde as redes de varejo especializado são menos desenvolvidas. À medida que os sistemas de logística e entrega na última milha continuam a avançar, o acesso digital deve preencher a lacuna na disponibilidade de produtos entre os principais centros urbanos e mercados menores, ampliando assim o alcance geral do mercado de ração para cães na África.

Análise Geográfica

Em 2025, a África do Sul respondeu por 18,0% da participação do mercado de ração para cães na África e está projetada para crescer a um CAGR de 11,2% até 2031, mantendo sua posição como o maior e mais rápido mercado nacional em crescimento na região. O país produziu dois terços do volume de ração para animais de estimação da África em 2025, consolidando seu papel como o principal centro de fornecimento do continente[4]Fonte: Alltech, "Panorama Agro-Alimentar 2026, Produção Global de Ração para Animais de Estimação," Pet Food Processing, petfoodprocessing.net. A vantagem competitiva da África do Sul decorre de uma combinação de fatores, incluindo uma grande população de cães domésticos, uma robusta rede de lojas especializadas e uma infraestrutura veterinária mais desenvolvida. Mesmo as perturbações causadas por recalls de produtos destacam a maturidade do mercado, pois as mudanças de participação de marcas ocorrem por meio de canais formais e realocação visível de espaço nas prateleiras. Isso reflete um ambiente de varejo estruturado no qual a concorrência é impulsionada pelo posicionamento da marca, pela qualidade do produto e pela confiança do consumidor no mercado de ração para cães na África.

O restante da África respondeu pela maior parcela da receita total, indicando que a oportunidade combinada fora da África do Sul representa um maior volume de mercado no mercado de ração para cães na África. A Nigéria se destaca por sua grande base de consumidores urbanos, embora a alimentação comercial continue a competir com as práticas tradicionais de alimentação doméstica. O Quênia está avançando mais rapidamente nas cadeias de fornecimento formais, pois a recente expansão de produtores locais destaca a escalabilidade da produção doméstica quando a demanda se alinha com as rotas de exportação regionais. Marrocos também demonstrou progresso constante na formalização, com crescente visibilidade para marcas locais e importadas apoiando o desenvolvimento do mercado. Essas tendências indicam que, embora a África do Sul permaneça o mercado mais desenvolvido, o restante da África está gradualmente se expandindo por meio de cadeias de fornecimento aprimoradas, crescimento da demanda urbana e maior conscientização sobre produtos, contribuindo para uma base de crescimento mais ampla e diversificada.

O Egito está emergindo como um mercado-chave de crescimento no Norte da África, particularmente na área de nutrição terapêutica. O lançamento de linhas de produtos de dieta veterinária demonstra a crescente relevância comercial do canal veterinário além da África do Sul. Esse desenvolvimento ressalta o potencial do Egito como ponto de entrada para produtos especializados de ração para animais de estimação na região. O mercado de ração para cães na África é caracterizado por um mercado âncora maduro na África do Sul e um conjunto de mercados emergentes que estão escalando por meio da urbanização, da produção local e da expansão do varejo formal. No entanto, o crescimento em toda a região permanece desigual devido a variações em logística, sensibilidade a preços e infraestrutura de varejo. Apesar desses desafios, o mercado não depende mais de uma única geografia para seu impulso. A África do Sul continua a servir como o centro operacional, enquanto a região mais ampla contribui para a próxima fase de crescimento da demanda.

Cenário Competitivo

O mercado de ração para cães na África estava moderadamente concentrado em 2025. Mars, Incorporated detinha a maior participação de mercado, impulsionada pela ampla presença da Pedigree nos segmentos de preço convencional e premium. Nestlé S.A. (Purina) seguiu, aproveitando o posicionamento baseado em ciência da Purina e a forte presença da marca em várias categorias de nutrição para animais de estimação. Colgate-Palmolive Company, por meio da Hill's Pet Nutrition, Inc., manteve uma presença significativa nos segmentos clínicos e premium de maior valor. Enquanto isso, Montego Pet Nutrition e RCL FOODS Limited permaneceram como principais participantes africanos com robustas redes de canais locais. Essa estrutura de mercado indica que, embora a liderança seja significativa, ela não é absoluta, e erros operacionais podem rapidamente impactar a participação de mercado dentro do mercado de ração para cães na África.

A dinâmica competitiva mudou significativamente após os eventos de recall de produtos da RCL FOODS Limited em novembro de 2025 e março de 2026, que criaram oportunidades para concorrentes nos canais de varejo de alimentos formal e especializado em animais de estimação. Montego Pet Nutrition aprimorou sua posição de mercado quando o Monic Group concluiu a aquisição da Marltons Pet Care em março de 2026, expandindo sua presença nas categorias de cuidados com animais de estimação de alimentos e não alimentos[5]Fonte: RCL FOODS, "RCL Foods Expande para Cuidados com Animais de Estimação com Aquisição de USD 36 Milhões da Martin and Martin," Feed Business MEA, feedbusinessmea.com. Adicionalmente, aquisições estratégicas voltadas para ração úmida para animais de estimação, petiscos e biscoitos sugerem que as empresas estão trabalhando ativamente para capturar uma parcela maior da cadeia de valor. Simultaneamente, players globais entraram no segmento de ração fresca para animais de estimação por meio de aquisições, refletindo um foco crescente em ofertas de produtos de maior valor e diferenciadas.

As empresas globais estão combinando forte presença de marca com investimento consistente, enquanto as empresas locais capitalizam sua proximidade, controle de fabricação e compreensão dos mercados regionais. Os players internacionais estão aumentando a capacidade de produção e aprimorando as capacidades de inovação, enfatizando metas de longo prazo de eficiência e desenvolvimento de produtos. Enquanto isso, as empresas africanas estão demonstrando competitividade por meio de qualidade e inovação, em vez de depender exclusivamente do preço, apoiadas por processos de fabricação certificados e uma crescente presença de exportação. Adicionalmente, empresas focadas em produtos premium e terapêuticos estão intensificando a concorrência por meio da formação de parcerias veterinárias e da oferta de produtos especializados. Com nenhuma empresa dominando a distribuição terapêutica na região, o mercado de ração para cães na África permanece aberto a novos entrantes e mudanças contínuas na participação de mercado.

Líderes do Setor de Ração para Cães na África

-

Mars, Incorporated

-

Nestlé S.A. (Purina)

-

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

-

Montego Pet Nutrition

-

RCL FOODS Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) lançou novas formulações terapêuticas de Dieta Prescrita voltadas para condições renais, cutâneas e gastrointestinais. Esses lançamentos reforçam o crescimento no segmento de nutrição veterinária, que está se expandindo nos principais mercados de cuidados com animais de estimação na África.

- Abril de 2026: RCL FOODS Limited anunciou a aquisição da Martin & Martin (marcas Husky, Pamper, Beeno, Bob Martin) da Simrose Overseas S.A. por USD 36 milhões, sujeita à aprovação regulatória. O negócio expande a RCL FOODS Limited além da ração seca para ração úmida para animais de estimação, petiscos e biscoitos, posicionando-a como uma plataforma de ração para animais de estimação na África mais diversificada.

- Março de 2026: Montego Pet Nutrition adquiriu a Marltons Pet Care, unindo dois dos estabelecidos negócios de cuidados com animais de estimação da África do Sul e criando uma cobertura mais ampla em ração, acessórios e higiene.

Escopo do Relatório do Mercado de Ração para Cães na África

As rações para animais de estimação geralmente se destinam a fornecer nutrição completa e equilibrada ao animal, mas são utilizadas principalmente como produtos funcionais. O escopo inclui os alimentos e suplementos consumidos pelos animais de estimação, incluindo dietas veterinárias. Suplementos/nutracêuticos fornecidos diretamente aos animais de estimação são considerados dentro do escopo.

O Relatório do Mercado de Ração para Cães na África é Segmentado por Produto de Ração para Animais de Estimação (Ração, Nutracêuticos/Suplementos para Animais de Estimação, Petiscos para Animais de Estimação e Dietas Veterinárias para Animais de Estimação), por Canal de Distribuição (Lojas de Conveniência, Canal Online, Lojas Especializadas, Supermercados/Hipermercados e Outros Canais) e por Geografia (África do Sul e Restante da África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Ração | Ração Seca para Animais de Estimação | Kibbles |

| Outras Rações Secas para Animais de Estimação | ||

| Ração Úmida para Animais de Estimação | ||

| Nutracêuticos/Suplementos para Animais de Estimação | Bioativos do Leite | |

| Ácidos Graxos Ômega-3 | ||

| Probióticos | ||

| Proteínas e Peptídeos | ||

| Vitaminas e Minerais | ||

| Outros Nutracêuticos/Suplementos para Animais de Estimação | ||

| Petiscos para Animais de Estimação | Petiscos Crocantes | |

| Petiscos Dentais | ||

| Petiscos Liofilizados e Jerky | ||

| Petiscos Macios e Mastigáveis | ||

| Outros Petiscos para Animais de Estimação | ||

| Dietas Veterinárias para Animais de Estimação | Dietas Dermatológicas | |

| Diabetes | ||

| Sensibilidade Digestiva | ||

| Dietas para Obesidade | ||

| Dietas para Saúde Oral | ||

| Renal | ||

| Doença do Trato Urinário | ||

| Outras Dietas Veterinárias para Animais de Estimação |

| Lojas de Conveniência |

| Canal Online |

| Lojas Especializadas |

| Supermercados/Hipermercados |

| Outros Canais de Distribuição |

| África do Sul |

| Restante da África |

| Por Produto de Ração para Animais de Estimação | Ração | Ração Seca para Animais de Estimação | Kibbles |

| Outras Rações Secas para Animais de Estimação | |||

| Ração Úmida para Animais de Estimação | |||

| Nutracêuticos/Suplementos para Animais de Estimação | Bioativos do Leite | ||

| Ácidos Graxos Ômega-3 | |||

| Probióticos | |||

| Proteínas e Peptídeos | |||

| Vitaminas e Minerais | |||

| Outros Nutracêuticos/Suplementos para Animais de Estimação | |||

| Petiscos para Animais de Estimação | Petiscos Crocantes | ||

| Petiscos Dentais | |||

| Petiscos Liofilizados e Jerky | |||

| Petiscos Macios e Mastigáveis | |||

| Outros Petiscos para Animais de Estimação | |||

| Dietas Veterinárias para Animais de Estimação | Dietas Dermatológicas | ||

| Diabetes | |||

| Sensibilidade Digestiva | |||

| Dietas para Obesidade | |||

| Dietas para Saúde Oral | |||

| Renal | |||

| Doença do Trato Urinário | |||

| Outras Dietas Veterinárias para Animais de Estimação | |||

| Por Canal de Distribuição | Lojas de Conveniência | ||

| Canal Online | |||

| Lojas Especializadas | |||

| Supermercados/Hipermercados | |||

| Outros Canais de Distribuição | |||

| Por Geografia | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de ração para cães na África?

O tamanho atual do setor de ração para cães na África é de USD 3,52 bilhões em 2026.

Qual categoria de produto lidera a receita na África?

A ração é a maior categoria, com 73,0% de participação na receita em 2025, principalmente porque o kibble seco permanece o principal formato de alimentação comercial em todos os grupos de renda.

Qual canal de distribuição está crescendo mais rapidamente?

O canal online é a rota de mercado de crescimento mais rápido, com um CAGR de 11,7% até 2031, auxiliado por uma entrega na última milha mais robusta e um sortimento digital mais amplo.

Por que a África do Sul permanece o principal país da região?

A África do Sul deteve 18,0% da receita em 2025, está projetada para crescer a um CAGR de 11,2% e produziu dois terços do volume de ração para animais de estimação da África em 2025.

O que está impulsionando a demanda por ração para cães de maior valor na África?

A humanização dos animais de estimação, o crescente alcance do varejo especializado, o maior envolvimento veterinário e a mudança em direção à nutrição preventiva estão aumentando a demanda por produtos premium e terapêuticos.

Quais são os principais riscos que afetam os fornecedores de ração para cães de marca na África?

Os principais riscos são a volatilidade de preços, a pressão cambial, as lacunas de infraestrutura, a sensibilidade a preços e a revenda informal de produtos inseguros ou falsificados.

Página atualizada pela última vez em: