南米ドッグフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

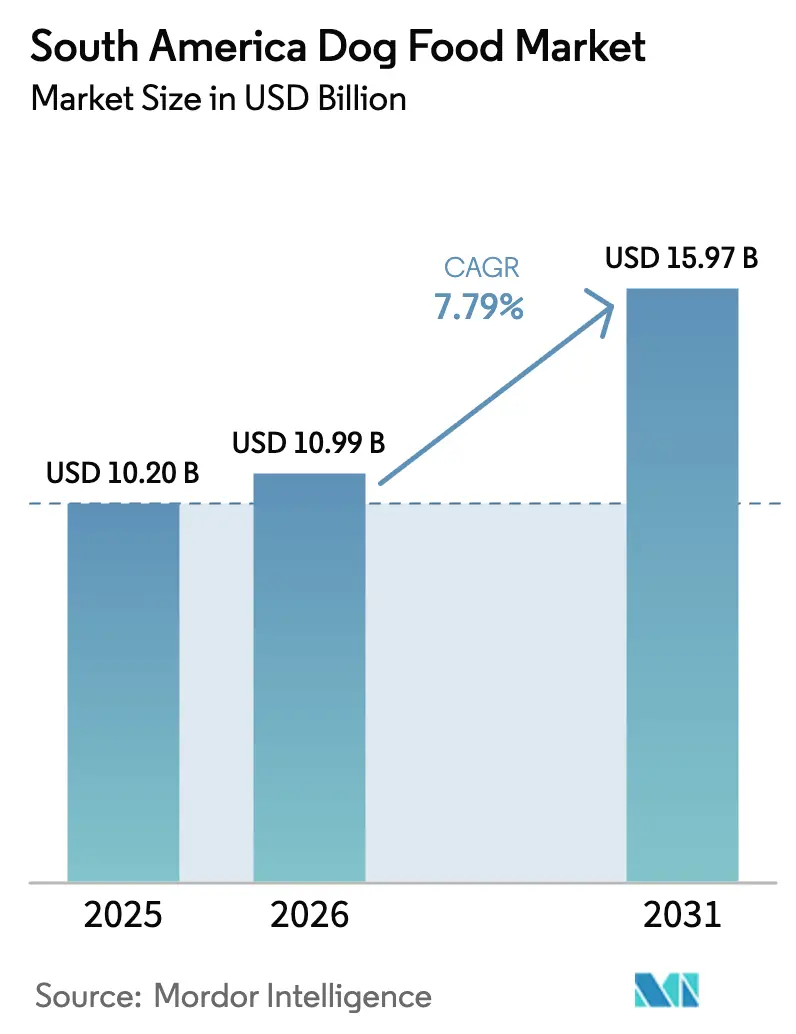

| 基準年の市場規模 (2025) | 10.20 十億米ドル |

| 市場規模 (2026) | 10.99 十億米ドル |

| 市場規模 (2031) | 15.97 十億米ドル |

| 成長率 (2026 - 2031) | 7.79% CAGR |

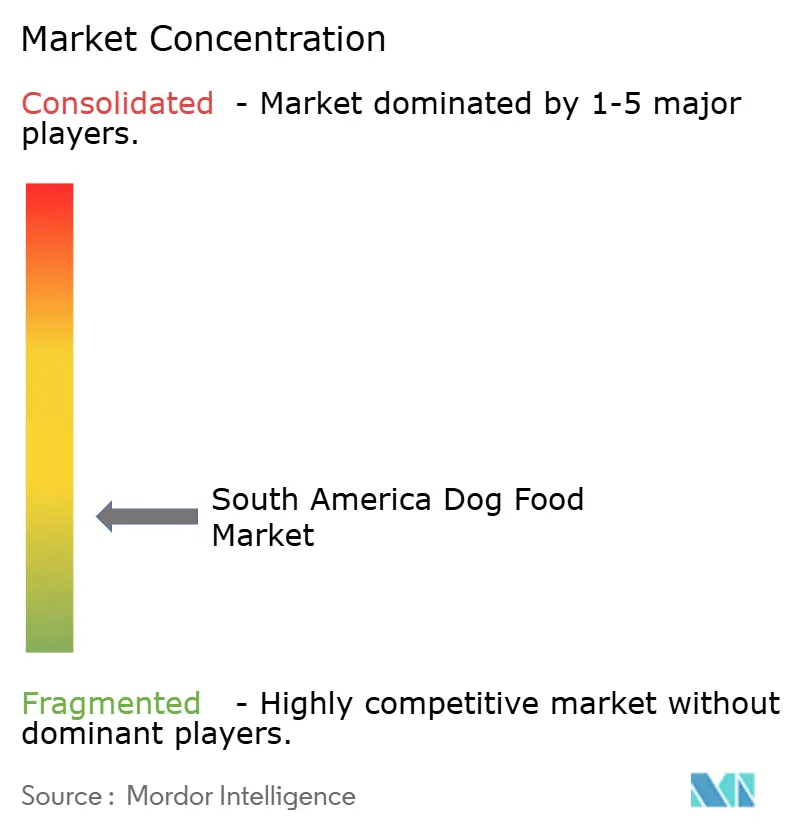

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ドッグフード市場分析

南米ドッグフード市場規模は2025年に102億米ドルと評価され、2026年の109億9,900万米ドルから2031年には159億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.79%です。ペットの人間化の継続、犬の正式な個体数登録、および支援的な税制改革が、この成長軌道の主要な加速要因です。ブラジルの新たな国家ペット登録システム(SinPatinhas)とエクアドルの2025年付加価値税(VAT)免除により製品へのアクセスが拡大し、プレミアムフォーミュレーションおよび治療食が都市部の可処分所得の増加を取り込んでいます。専門店の専門知識、急速なeコマースの普及、および輸出志向の生産高度化により、企業は数量と利益率の拡大に向けた複数の経路を持っています。原材料コストの変動と断片化した規制が構造的な制約として残っていますが、継続的な原材料コストのヘッジ、オムニチャネル投資、および製品イノベーションが短期的なリスクを軽減しています。予測期間を通じて、プレミアム化とデジタルエンゲージメントが、マクロ経済の逆風下においても持続的な需要を強化すると予測されています。

レポートの主要な知見

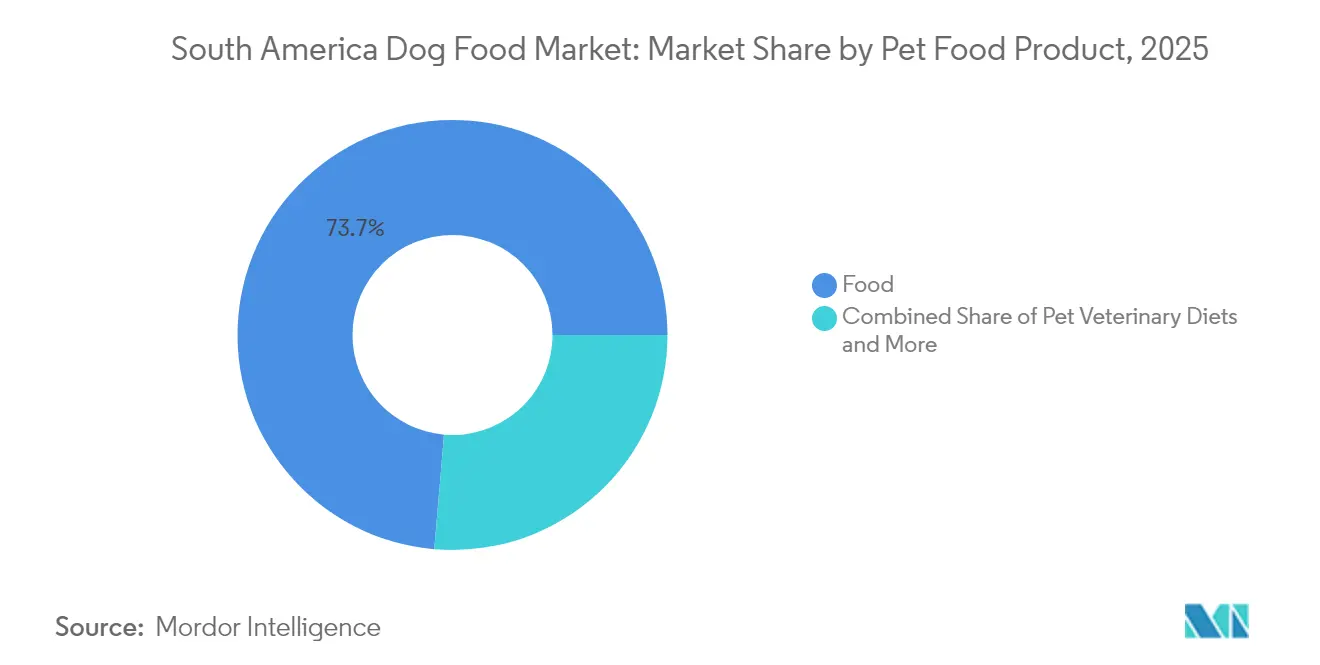

- ペットフード製品別では、フード製品が2025年の南米ドッグフード市場シェアの73.65%をリードし、獣医食は2031年までに9.97%のCAGRで成長すると予測されています。

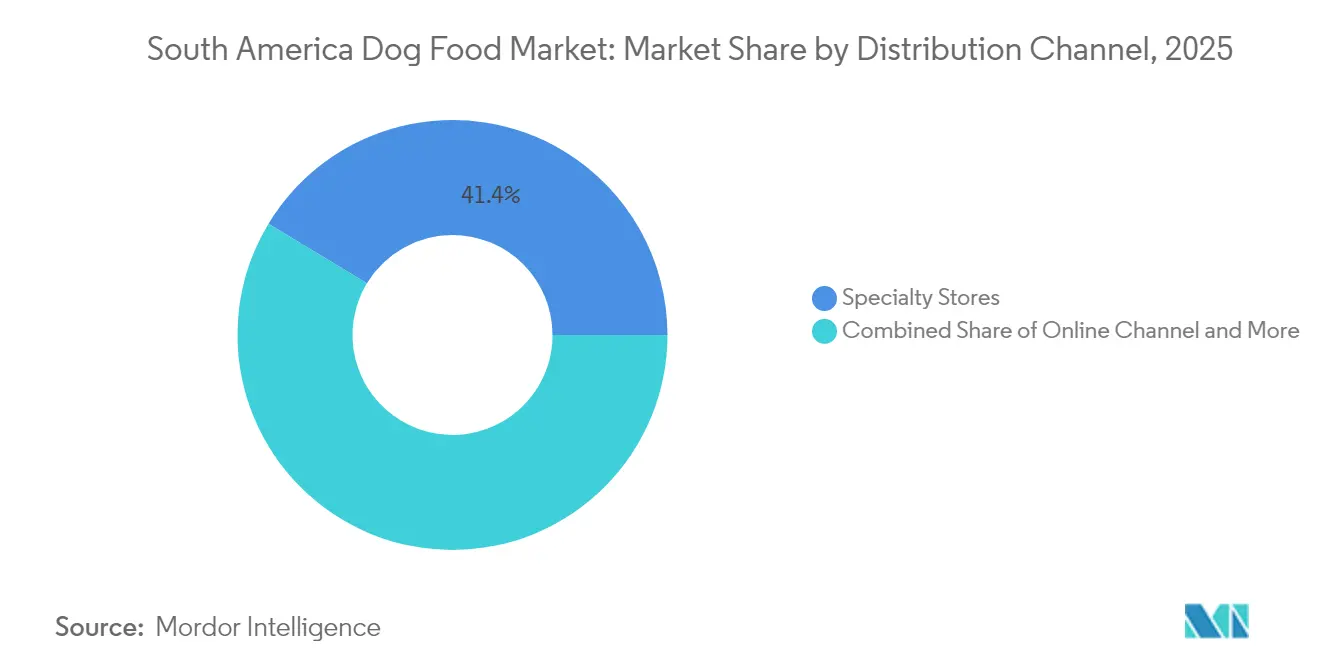

- 流通チャネル別では、専門店が2025年の南米ドッグフード市場規模の41.35%のシェアを占め、オンラインチャネルは2026年~2031年に10.18%のCAGRで拡大しています。

- 地域別では、ブラジルが2025年に66.85%の収益シェアを獲得し、アルゼンチンは2026年から2031年にかけて9.38%の最高CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ドッグフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 犬の食事のプレミアム化 | +1.2% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 急速なeコマースの普及 | +1.5% | ブラジル、コロンビア、都市部 | 短期(2年以内) |

| 犬の個体数の増加と譲渡プログラム | +1.8% | ブラジル、アルゼンチン、エクアドル | 長期(4年以上) |

| ブラジルの付加価値税(VAT)改革によるペットフード税の軽減 | +0.8% | ブラジル、地域への波及 | 中期(2~4年) |

| AI駆動のパーソナライズド栄養プラットフォーム | +0.6% | ブラジル、メキシコ、都市市場 | 長期(4年以上) |

| 米国食品医薬品局(FDA)によるブラジル産ウェットフード輸出の承認 | +0.9% | ブラジル、輸出依存地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

犬の食事のプレミアム化

都市部の消費者は、消化器系の健康と原材料の透明性を約束する機能性・超プレミアムフォーミュレーションを好みます。ブラジルのメーカーであるEspecially Pet Foodは現在、月産180メートルトンの生産能力を持ち、南北アメリカ全域にフリーズドライトリーツを輸出しており、これは高付加価値製品へのシフトを示しています[1]出典:All Pet Food編集チーム、「2025年のラテンアメリカにおける予測」、allpetfood.net。コロンビアのItalcolとAlpinaのプロバイオティクス犬用トリーツに関するコラボレーションは、人間の食品科学とペット栄養の融合を強化しています。地域の実質的な家計購買力は2020年以降低下しているものの、中上位所得層のペットオーナーは引き続き裁量的資金の相当部分を特別食に充てています。原材料の産地と持続可能性を文書化したメーカーは、特にブラジルとチリの大型チェーンにおいてプレミアムな棚の位置を獲得しています。

急速なeコマースの普及

オンライン販売はあらゆる実店舗形態よりも速く成長する見込みです。2024年4月に発表されたPetzとCobasiの合併協議は、オムニチャネル能力の強化に向けた急速な動きを示しています。定期購入による補充、主要都市近郊のラストマイル配送、およびロイヤルティアプリが顧客生涯価値を高めています。製品教育、獣医テレコンサルテーション、および自動再注文オプションを統合したメーカーは、明確な競争優位性を持っています。従来の専門店は、関連性を維持するために店内コンサルテーションとクリック&コレクトサービスを組み合わせることで対応しています。

犬の個体数の増加と譲渡プログラム

2025年のブラジルによる国家ペット登録システム(SinPatinhas)の開始は、路上や保護施設の動物の相当数の個体数に対応するものとして、市場の正式化における重要なマイルストーンとなっています。政府およびNGOの譲渡プログラムはますます高度化しており、多くの場合、スターターペットフードパッケージと教育資料が含まれており、新しいペットオーナーを自家製の給餌習慣ではなく商業的な栄養製品に誘導しています。都市部における世帯規模の縮小と家族形成の遅延という人口動態の変化が、感情的な伴侶としてのペット譲渡を促進しており、若い消費者はプレミアム栄養のメッセージングや獣医推奨の食事に特に受容的です。

ブラジルの付加価値税(VAT)改革によるペットフード税の軽減

ブラジルの複雑な税制は歴史的にペットフード製品に約50%の税負担を課しており、所得層全体での市場浸透を制限するアフォーダビリティの障壁を生み出していました。抜本的な改革はまだ保留中ですが、エクアドルの2025年のVAT廃止が青写真と政治的な推進力を提供しています。2024年11月に実施された一時的な関税割当は、すでに一部の原材料コストを緩和しています。段階的な財政緩和により棚価格が下がり、ダウントレードする消費者がブランド品セグメントに再参入することが促進されるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高インフレと価格感応度 | -1.4% | アルゼンチン、地域の都市部 | 短期(2年以内) |

| 穀物および食肉原材料コストの変動 | -1.1% | 製造拠点、輸入依存地域 | 中期(2~4年) |

| メルコスールと太平洋同盟にわたる断片化した規制要件 | -0.8% | 国境を越えた貿易地域 | 短期(2年以内) |

| アマゾン・アンデス回廊におけるラストマイル物流の障壁 | -0.6% | 農村部および遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高インフレと価格感応度

持続的なインフレは実質賃金を侵食し、特に賃金上昇が低下しているアルゼンチンにおいて、低価格フォーマットとプライベートブランドをより魅力的にしています。このマクロ経済的圧力は、メーカー、サプライヤー、ペットショップ、獣医師が価格意識の高い消費者をめぐって激しく競争する断片化した競争環境を生み出し、しばしばマージンの圧縮とイノベーションへの投資削減につながっています。小売業者が価値志向のオプションに対する消費者需要に応える中、プライベートブランド製品が市場シェアを獲得しており、プレミアムブランドは富裕層セグメントの強いブランドロイヤルティにもかかわらず数量成長の維持に課題を抱えています。インフレ環境は輸入原材料と包装材料に特に影響を与え、メーカーは頻繁な価格調整を実施せざるを得なくなり、消費者の購買パターンと小売業者との関係を混乱させる可能性があります。

穀物および食肉原材料コストの変動

商品価格の変動は南米のペットフードメーカーに大きな影響を与えており、大豆ミールとトウモロコシの価格は天候の混乱、輸出政策の変更、世界的な需要の変動の影響を受け、予測不可能なコスト構造をもたらしています。リオグランデ・ド・スル州の洪水が大豆の収穫を混乱させ、アルゼンチンのヨコバイの大量発生がトウモロコシの収量を減少させ、原材料の入手可能性と価格に影響を与える供給の変動性が浮き彫りになっています[2]出典:Guy H. Allen、「国際商品市場における注記と観察」、ksu.edu。洪水と害虫が原材料供給を混乱させる一方、アルゼンチンの輸出税が地域の流通を歪めています。ヘッジとマルチソース調達が大企業の対処を助けていますが、中小規模の生産者は変動リスクをより高く負担しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:獣医食が専門的成長を加速

フード製品は2025年の南米ドッグフード市場収益の73.65%を占め、家庭での手作り食からの継続的な移行を裏付けています。獣医食は9.97%のCAGRを記録すると予測されており、2031年までに南米ドッグフード市場規模に最大の増分価値をもたらします。ペルーのブランドVet Care Natural Formulaは腎臓病などの慢性疾患をターゲットとしており、獣医クリニックでの早期採用は有効性に対する支払い意欲を確認しています。ドライフードは価格と利便性から数量リーダーの地位を維持していますが、ウェットフードは可処分所得がプレミアムなテクスチャーと嗜好性を支える都市部のプレミアムニッチで市場シェアを獲得しています。

サプリメントとニュートラシューティカルズは、ItalcolとAlpinaが人間用ヨーグルトから犬用トリーツへのプロバイオティクスの概念を拡張する中、安定した二桁成長を示しています。フリーズドライおよびジャーキースナックは単一原材料の透明性を提供し、ラベルを意識するオーナーに響いています。予測期間を通じて、機能的なベネフィット、科学的根拠のある主張、およびクロスチャネルの獣医推薦が価値認識を再形成し、専門ラインをメインストリームチャネルへと押し上げながら、南米ドッグフード市場全体の浸透を拡大しています。

流通チャネル別:デジタルトランスフォーメーションが小売を再形成

専門店は2025年の南米ドッグフード市場シェアの41.35%を占め、訓練されたスタッフが犬種別栄養についてアドバイスすることで優位性を発揮しています。しかし、オンラインチャネルは年率10.18%で成長すると予測されており、定期購入とバンドルによる定期的な補充を取り込んでいます。PetzとCobasiの合併は、実店舗の信頼とデジタルの利便性を組み合わせることを目指しており、このアプローチは獣医の監督を必要とする薬理学的食事の購入者を維持するために不可欠です。

スーパーマーケットとハイパーマーケットは、ペットコーナーが多くのパッケージ食品カテゴリーを上回るパフォーマンスを示す中、中価格帯ブランドにより多くの棚スペースを割り当てています。コンビニエンスストアは人口密集都市での緊急購入に対応しています。獣医クリニックは処方食において権威を維持しており、メーカーポータルにリンクした自動補充のためのQRコードを統合することが多くなっています。拡張された物流ネットワークは現在、ブラジルの主要都市圏のほとんどで2日間配送をサポートしており、小規模な直販ブランドでも全国展開を実現できるようになっています。これらの改善により、プレミアムSKUのより広い採用が促進され、手作り食からの増分支出を引き込むことで南米ドッグフード市場規模が拡大しています。

地域分析

ブラジルは2025年収益の66.85%を生み出しており、正式な年間生産能力と世界第2位の国内犬の個体数に支えられています。南米ドッグフード市場は、厳格なラベリングと品質監査を義務付けるブラジルのMAPA規制の恩恵を受けており、それにより国内製造基準が向上しています。SinPatinhasは市場規模の精緻化と、さらなるプレミアム採用を促進するターゲットを絞った栄養キャンペーンの支援に貢献すると予測されています。

アルゼンチンは、経済的な逆風に直面しているにもかかわらず、ほぼ普遍的なペット所有と専門的な獣医リーダーシップにより、2031年までに9.38%の最高予測CAGRを示すと予測されています。地元の豊富な農作物が原材料コストの優位性を提供していますが、輸出税の差異が複雑な価格方程式を生み出しています。チリ、コロンビア、ペルー、エクアドルが地域全体の上昇余地を高めています。エクアドルの2025年のVAT免除により棚価格が即座に約12%低下し、価値志向のオーナーによる初回購入が促進されました。

コロンビアのItalcolのプロバイオティクスパートナーシップを通じた機能性ペットトリーツにおけるイノベーションは、専門的な製品開発の可能性を示しています。一方、ペルーの獣医食の発売は、治療的栄養セグメントにおける高度化の進展を示しています。これらの市場は地域貿易協定と改善された物流インフラの恩恵を受けていますが、アマゾン・アンデス回廊地域におけるラストマイル配送の課題が農村市場への浸透を制限し続け、包括的な地理的カバレッジを求めるメーカーの運営コストを増加させています。

競争環境

南米ドッグフード市場は統合度が低く、多国籍企業のMars、Nestle Purina、PremieRpet、Empresas Carozzi SA、およびColgate-PalmoliveのHill's Pet Nutritionが、BRF、Grupo Oliveira、Italcolなどの地元原材料調達と流通の専門知識を活用する強力な地域メーカーとともに、大きな市場プレゼンスを持っています。デジタルトランスフォーメーションが顧客獲得戦略を再形成する中、競争の激しさが高まっており、企業はeコマース能力、定期購入モデル、およびAI駆動のパーソナライゼーションプラットフォームに多額の投資を行い、従来の製品機能と価格設定を超えた差別化を図っています。

機会は、治療食、機能性トリーツ、および種別フォーミュレーションを含む専門栄養セグメントにあり、獣医チャネルとのパートナーシップと科学的信頼性が持続可能な競争優位性を生み出しています。技術採用パターンは、FarminaのGeniusAIプラットフォームの展開とNestle Purinaのイノベーションアクセラレータープログラムに示されるように、デジタルヘルスモニタリングと栄養推薦を統合できる企業を優遇しており、地元スタートアップとのパートナーシップを支援しています。

規制コンプライアンス能力が市場アクセスをますます決定するようになっており、特にブラジルのMAPA登録要件とメキシコの強化されたペットフード安全基準が、複雑な承認プロセスをナビゲートするための技術的専門知識と財務リソースを欠く中小メーカーにとっての障壁を生み出しています。競争環境は、経済的な変動が消費者に価格パフォーマンス比を優先させながらも高品質な栄養ソリューションへの願望を維持させる中、プレミアムポジショニングと価値へのアクセスのバランスを取ることができる企業を優遇しています。

南米ドッグフード産業リーダー

BRF Global

Empresas Carozzi SA

Mars Incorporated

Nestle(Purina)

PremieRpet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ブラジルの外国貿易会議所執行委員会は、2025年11月まで動物飼料およびその他の製品に対する一時的な輸入関税割当を実施し、輸入原材料に依存するペットフードメーカーの原材料コスト構造に影響を与えました。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けに、新しいMSC(海洋管理協議会)認定のポロックと昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年3月:PremieRpetは、ブラジルのPremieRpet施設で製造されたNatooブランドの犬猫向け超プレミアム「タンパク質豊富」なミールトッパー/トリーツのラインを発売しました。Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けに、新しいMSC(海洋管理協議会)認定のポロックと昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

南米ドッグフード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医食がペットフード製品別セグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネル別セグメントとしてカバーされています。アルゼンチン、ブラジルが国別セグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医食 | サブ製品別 | 皮膚科用食事 | ||

| 糖尿病 | ||||

| 消化器感受性 | ||||

| 肥満対策食 | ||||

| オーラルケア食 | ||||

| 腎臓用 | ||||

| 尿路疾患 | ||||

| その他の獣医食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| アルゼンチン |

| ブラジル |

| その他の南米 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医食 | サブ製品別 | 皮膚科用食事 | |||

| 糖尿病 | |||||

| 消化器感受性 | |||||

| 肥満対策食 | |||||

| オーラルケア食 | |||||

| 腎臓用 | |||||

| 尿路疾患 | |||||

| その他の獣医食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域別 | アルゼンチン | ||||

| ブラジル | |||||

| その他の南米 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されています。範囲には、獣医食を含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場の最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医食、およびニュートラシューティカルズ/サプリメントを含む、ペットが食べられるフードが含まれます。 |

| フード | フードは、ペットが消費することを目的とした動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たし、必須栄養素を提供するように調製されています。これらは一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状のものがあります。水分含量が低く、通常12~20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含量が高く、多くの場合70~80%の範囲です。 |

| キブル | キブルは、小さな一口サイズの形状またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に調製されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために調製された専門的なトリーツです。 |

| クランチートリーツ | ペットにとって良い栄養源となり得る、しっかりとしたサクサクとした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように調製されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの形状またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製されたペット用スナックであり、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患食 | これらは、尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に調製された市販の食事です。 |

| 腎臓食 | これらは、腎臓病または腎不全を持つペットの健康をサポートするために調製された専門的なペットフードです。 |

| 消化器感受性食 | 消化器感受性食は、食物不耐症、アレルギー、および感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に調製されています。これらの食事は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| オーラルケア食 | ペット用オーラルケア食は、ペットの口腔の健康と衛生を促進するために特別に調製された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調製された高品質なペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットへの魅力と受容性に影響を与えます。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化器系の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | 製造日からペットフードが消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医の監督下で特定の医療状態に対処するために調製された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を持つウェットペットフードです。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために、少ない数の原材料で調製されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、およびハーブが含まれます。 |

| その他の獣医食 | 体重管理食、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の非規制店舗、および飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発達を助けます。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム