アフリカ菓子市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

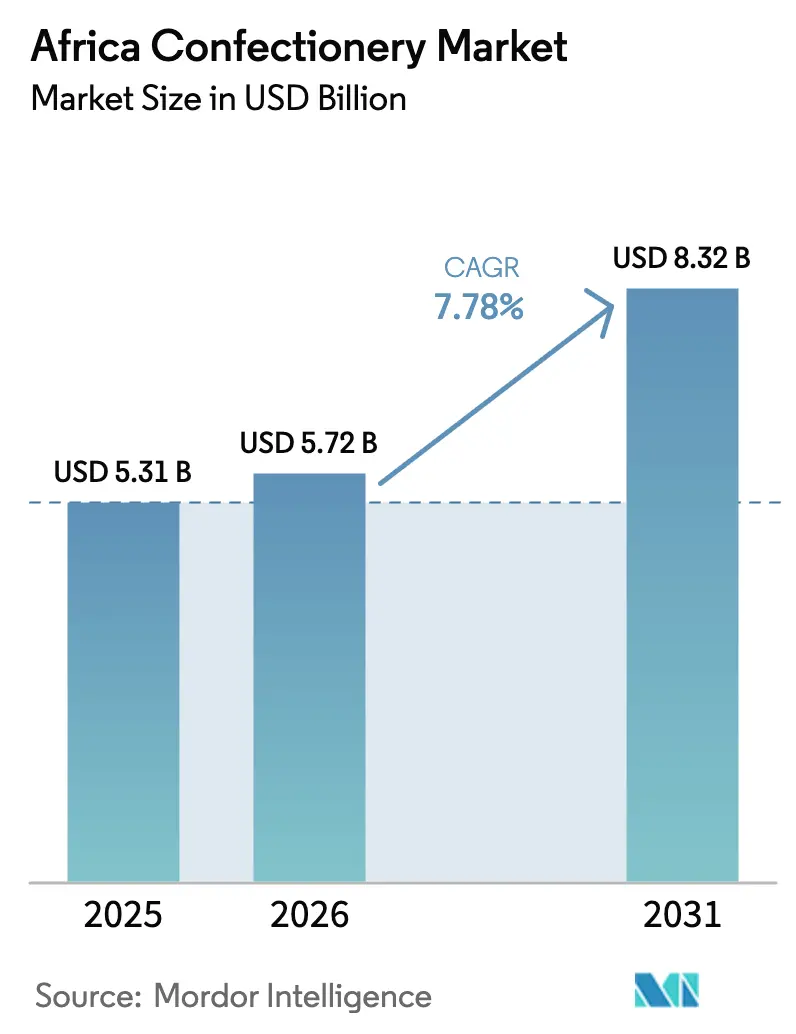

| 基準年の市場規模 (2025) | 5.31 十億米ドル |

| 市場規模 (2026) | 5.72 十億米ドル |

| 市場規模 (2031) | 8.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

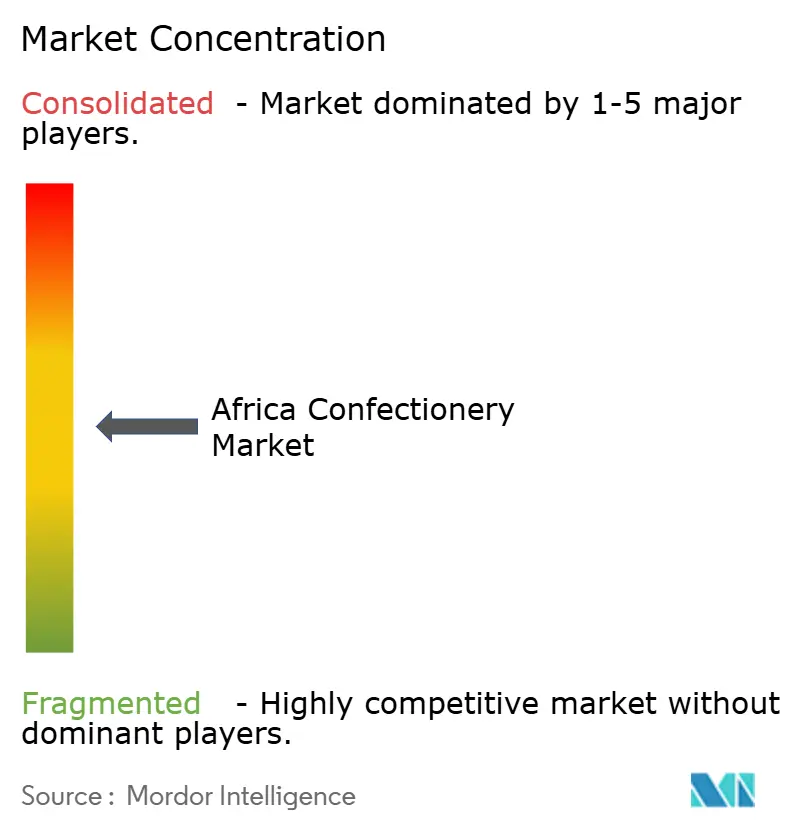

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ菓子市場分析

アフリカ菓子市場の規模は、2025年の53億1,000万USDから2026年には57億2,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.78%で、2031年までに83億2,000万USDに達すると予測されています。都市化、若年人口の増加、可処分所得の上昇がこの拡大を牽引しています。Z世代およびミレニアル世代の消費者は、革新的なフォーマット、独自のフレーバー、認知度の高いブランドに引き付けられ、強いブランドロイヤルティを示しています。健康意識の高まりにより、市場は砂糖不使用・低カロリー・強化菓子製品へとシフトしており、健康志向の消費者に訴求しています。プレミアム化のトレンドは、ダークチョコレートや職人製キャンディへの需要拡大に象徴されており、都市部および富裕層エリアでの消費を押し上げています。メーカーは日常的な購買習慣に合わせた少量包装に注力する一方、プレミアムチョコレートのバリエーションが大都市圏で人気を集めています。地域のカカオ加工への投資が輸入依存度を低下させており、デジタル小売チャネルが流通リーチを拡大しています。サプライチェーンの混乱や為替変動が課題となっているものの、企業はポートフォリオのプレミアム化、地域調達、インフォーマル取引の拡大を通じてマージンを守っています。

レポートの主要ポイント

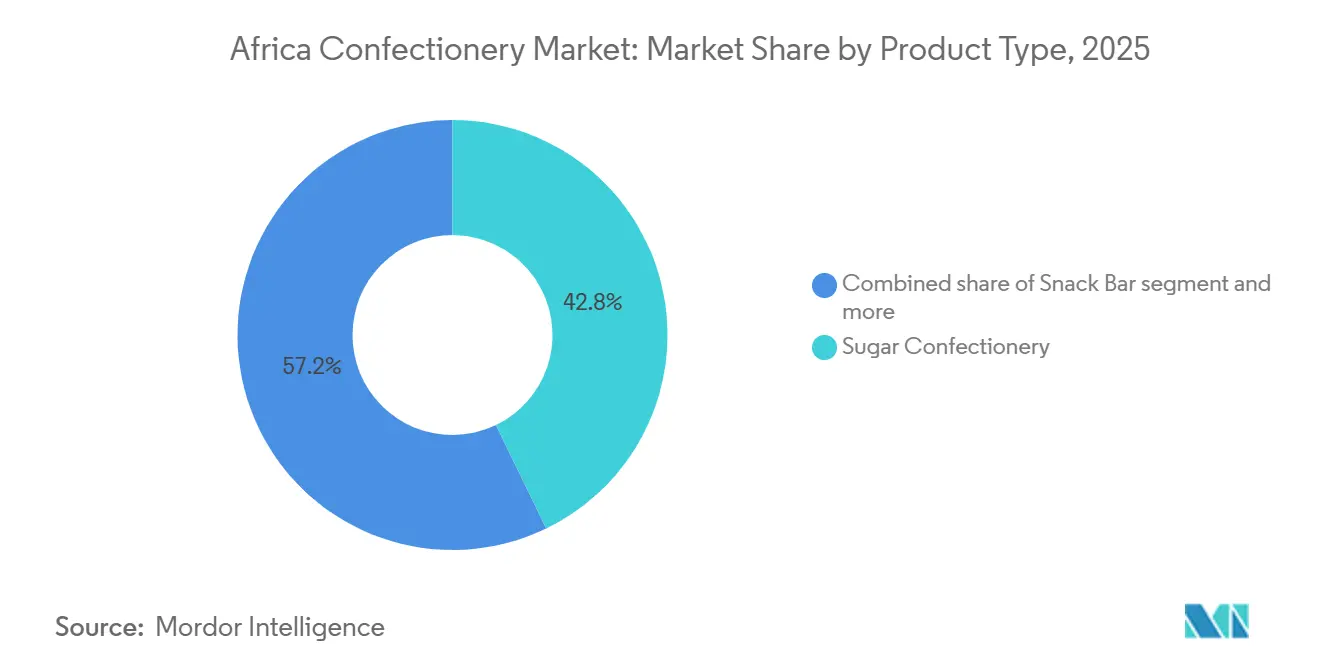

- 製品タイプ別では、砂糖菓子が2025年のアフリカ菓子市場シェアの42.84%を占め、スナックバーは2031年にかけて最も速い8.38%のCAGRを記録すると予測されています。

- 包装タイプ別では、シングルサーブパックが2025年の売上の61.59%を占め、マルチパックは2031年にかけて8.12%のCAGRで成長すると予測されています。

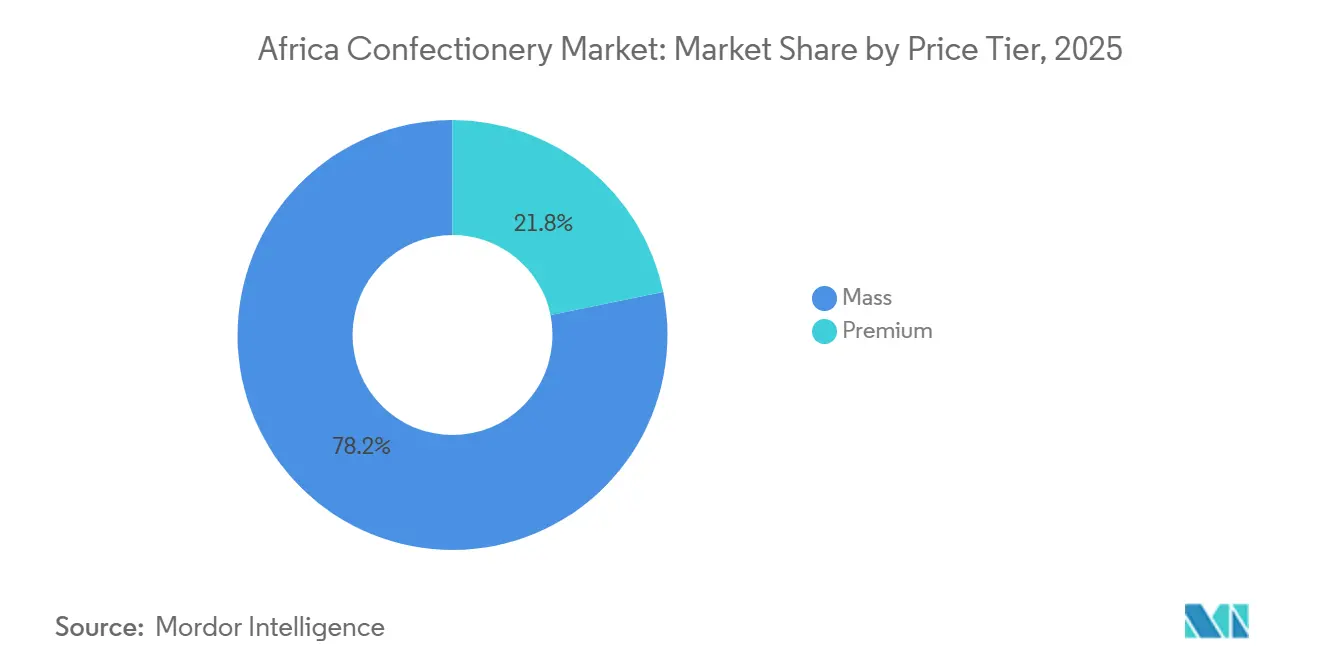

- 価格帯別では、マス製品が2025年の収益の78.21%を占め、プレミアムラインは予測期間中に8.51%のCAGRが見込まれています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の基準値の44.21%を占め、オンライン小売は2031年にかけて8.64%のCAGRで拡大すると予測されています。

- 地域別では、南アフリカが2025年の支出の34.58%を占め、ナイジェリアは2031年にかけて8.96%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびダークチョコレートバリエーションへの消費者関心の高まり | +1.2% | 南アフリカ、ナイジェリア、エジプト | 中期(2〜4年) |

| 手頃な小容量パックによる製品プレミアム化 | +0.9% | グローバル、特に都市部中心 | 短期(2年以内) |

| 特にZ世代およびミレニアル世代におけるブランドロイヤルティの向上 | +1.1% | ナイジェリア、南アフリカ、モロッコ | 長期(4年以上) |

| 砂糖不使用・低カロリー・プレミアム職人菓子への需要を牽引する健康意識の高まり | +0.8% | 南アフリカ、エジプトおよびモロッコの都市部 | 中期(2〜4年) |

| 地域カカオ加工能力の成長 | +1.3% | 西アフリカから中央・東アフリカへの波及 | 長期(4年以上) |

| 利便性志向の消費習慣を形成する急速な都市化 | +1.5% | ナイジェリア、エジプト、モロッコ、南アフリカ都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムチョコレートバリエーションが市場の高度化を牽引

南アフリカ、ナイジェリア、エジプトの都市市場は、アフリカの新興中間層における消費者嗜好の大きな変化を牽引しており、プレミアムおよびダークチョコレートバリエーションへの傾向が強まっています。このトレンドは、消費者が従来の製品を超えた革新的でユニークなチョコレート体験を積極的に求めるという、より広いグローバルな動きを反映しています。プレミアム化のトレンドは、高い世帯収入水準が贅沢で高品質な製品への裁量的支出を支える南アフリカの大都市圏で特に顕著です。世界銀行によると、南アフリカの一人当たりGDPは2024年に6,253.4USDに達し[1]出典:世界銀行、「一人当たりGDP」、www.worldbank.org、こうした消費行動を支える経済的な余力を改めて示しています。ダークチョコレートは健康志向の消費者の間で人気を集めており、高いカカオ含有量が抗酸化効果や全般的な健康増進と結びつけられることが多いです。この認識により、メーカーは製品をプレミアム価格帯に位置付けるだけでなく、競争の激しい市場において強力なブランド差別化を確立することができます。この需要の高まりに応えるため、地元メーカーは既存の製品ラインを積極的に改良し、カカオ含有率を高めています。さらに、目の肥えた消費者の洗練された嗜好に応えるために特別に設計された限定バリエーションを導入し、プレミアム化のトレンドをさらに活用しています。

手頃な小容量パック設計が市場アクセスを拡大

アフリカでは、小容量で手頃な価格のパックサイズによる製品プレミアム化戦略が、価格に敏感な地域の消費者にとってプレミアム菓子をより身近なものにしています。このアプローチにより、メーカーはプレミアムブランドイメージを維持しながら、大容量フォーマットの購入を制限する可処分所得が限られた市場においても数量成長を実現できます。Tiger Brandsはこの戦略の顕著な例であり、2029年までに13万店のインフォーマル小売店への到達を目指したタウンシップ展開計画を実施しています。同社は、スパザショップ独自の経済的ダイナミクスに合わせた最適化されたパックサイズの提供とプロモーションサポートの提供に注力しています。この戦略は、消費者が同様の価格帯のマス市場の代替品と比較して小容量プレミアムパックの方がより高い価値を提供すると認識する心理的価格設定の原則を活用しています。さらに、携帯しやすく軽量な包装は、通勤中や休憩時間に便利なスナックを求める忙しい都市部の消費者のニーズを満たすよう設計されています。持ち運びやすいこれらのパックは、購買頻度を高めるだけでなく、消費者が新製品を試すきっかけにもなります。製品サンプリングを促進することで、これらの小容量パックはブランド認知度の構築と顧客ロイヤルティの醸成に貢献し、最終的には消費者が時間をかけて大容量パックへとアップグレードすることにつながります。

世代間のブランドロイヤルティが競争ダイナミクスを再形成

アフリカでは、Z世代およびミレニアル世代の消費者が、以前の世代で観察されたパターンを上回る顕著なブランドロイヤルティの向上を示しています。このシフトにより、デジタルエンゲージメント戦略や社会的責任イニシアチブの早期採用者に大きな競争優位性がもたらされています。アフリカの人口の大部分を占めるこの人口層は、2024年に20〜29歳の男性が南アフリカの人口の8.3%を占めるという国連データによって示されています[2]出典:国連、「世界の人口ピラミッド」、www.un.org。これらの若い消費者は非常に識別眼が高く、持続可能性、真正性、社会的インパクトなど自分たちの核となる価値観に合致するブランドに対してプレミアムを支払う意欲を示しています。透明性と倫理的な調達は、特に原材料の産地に対する精査が高まっている菓子市場において、このグループにとって重要な要素です。製品の歴史をグローバルな品質基準を維持しながら地域の文化的要素と結びつけ、マーケティング戦略にストーリーテリングを効果的に取り入れているブランドがより大きな成功を収めています。時間の経過とともに、これらの消費者が収入のピーク期に入るにつれて、そのロイヤルティは強化され、世帯の購買行動や意思決定に大きな影響を与えます。

健康志向のフォーミュレーションがプレミアムセグメントを獲得

アフリカの都市市場全体で健康意識が高まっており、砂糖不使用・低カロリー・プレミアム職人菓子製品への需要が拡大しています。南アフリカはこのトレンドをリードしており、強固な健康啓発キャンペーンと規制の枠組みに支えられています。このシフトは、砂糖摂取量の削減を提唱する世界保健機関(WHO)のガイドラインと一致しており、加工食品の糖分含有量に対する消費者の意識を高めた南アフリカの健康増進課税とも重なります。糖尿病や慢性疾患の有病率が高まる中、消費者はより健康的な製品オプションを優先しています。国際糖尿病連合によると、2024年にアフリカでは20〜79歳の成人2,500万人が糖尿病を抱えており、そのうち1,800万人が未診断です[3]出典:国際糖尿病連合、「IDF アフリカ」、idf.org。メーカーはこれに対応するため、代替甘味料や機能性成分を通じて糖分含有量を削減しながら味を維持するよう製品を改良しています。Barry Callebautの調査によると、世界の消費者の61%がメンタルヘルスをサポートするチョコレートに関心を持っており、耽溢とウェルネスを組み合わせた機能性菓子の機会が生まれています。さらに、健康志向製品のプレミアム位置付けにより、メーカーは高い原材料コストを相殺しながら独自の市場ポジションを確立することができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの脆弱性と物流のギャップ | -1.8% | アフリカ全域、内陸国市場で深刻 | 短期(2年以内) |

| 輸入原材料に影響する為替レートの変動 | -1.2% | 輸入依存市場、ナイジェリア、エジプト | 短期(2年以内) |

| ブランド品の売上を侵食する根強いインフォーマル取引 | -0.9% | ナイジェリア、エジプト、モロッコ | 中期(2〜4年) |

| 砂糖規制の強化および「シン税」提案の拡大 | -0.7% | 南アフリカで実施済み、地域的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域カカオ加工能力の成長がサプライ経済を変革

地域カカオ加工能力の成長は、後方統合の機会を解放しており、アフリカの菓子市場における競争ダイナミクスと利益構造を変革する可能性があります。ナイジェリアでは、IFCとJohnvents Foodsのパートナーシップが、地域の付加価値向上に向けた戦略的な動きを示しています。このアプローチは、輸入カカオ派生品への依存を低減しながら、地域メーカーにコスト上の優位性をもたらします。このシフトは、生産不足により2024年にカカオバターおよびカカオリカーの価格が63%上昇した西アフリカの継続的なカカオ供給課題と一致しています。地域の加工能力を強化することで、メーカーはより高いバリューチェーンマージンを獲得し、国際商品価格の変動に関連するリスクを軽減することができます。このトレンドは輸入代替戦略を支援し、アフリカのメーカーがコストおよびサプライの信頼性の面で国際ブランドとより効果的に競争する能力を高めます。

都市化が利便性志向の消費を加速

アフリカ全域での急速な都市化は、特に菓子市場において消費者行動を大きく変革しており、都市人口は利便性をますます優先するようになっています。このシフトにより、外出先でのスナッキングソリューションや衝動買いへの需要が高まっています。都市部の消費者は平均して、一般的に「スパザ」と呼ばれるインフォーマル小売店を週に約4回訪れており、スーパーマーケットへの週1回の訪問と比較して大きな差があります。この顕著な差は、アクセスしやすく便利な購買オプションへの強い嗜好を示しています。その結果、シングルサーブの包装フォーマットや即時消費向けに設計された製品が、世帯での共有を目的とした製品よりも人気を集めています。このトレンドを活用するため、メーカーは交通量の多い都市部での製品の入手可能性を確保するために流通ネットワークを戦略的に最適化しています。さらに、都市部の消費者の進化するニーズに合わせて、モバイル消費シナリオに特化した革新的な製品の開発に注力しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:砂糖菓子の優位性がスナックバーの台頭に直面

2025年、砂糖菓子はアフリカで42.84%という支配的な市場シェアを保持しており、ハードキャンディ、ロリポップ、グミへの大陸の長年の親しみを裏付けています。長時間楽しめるこれらのお菓子は、多くの消費者に響く価格帯で提供されています。しかし、注目を集めているのはスナックバーであり、2031年にかけて印象的な8.38%のCAGR成長率を記録しています。この急増は主に、機能的な栄養素や便利な食事代替品の魅力に引き付けられた健康志向の消費者の波によって牽引されています。一方、チョコレート製品は、カカオ価格変動の波に揺れながらも、安定した成長を享受し続けています。都市市場では特にダークチョコレートバリエーションへの関心が高まっており、そのプレミアム位置付けが利益率の拡大への道を開いています。ガムは、一貫した需要を持つ成熟したカテゴリーですが、ナイジェリアやエジプトの若者の間でバブルガムが特に盛んであり、社会的な場が購買選択に大きく影響しています。

これらの進化するセグメントダイナミクスは、「スナック化」というより広いトレンドを反映しています。このシフトを察知したTiger Brandsは、これを中心的な戦略的焦点としています。同社はこのトレンドを活用するために製品イノベーションと能力拡大に投資を集中させています。都市化が重要な役割を果たしており、プロテインバーやシリアルバーがその波に乗っています。都市生活者が忙しいスケジュールをこなす中、外出先での栄養ソリューションへの需要が急増しています。健康志向の消費者は、天然成分と謳われる機能的な効能に引き付けられ、フルーツ・ナッツバーに傾いています。同時に、トフィーやヌガーなどの伝統的な砂糖菓子は、アフリカの多様な市場における贈り物や祝祭での文化的な重要性が称えられ、その地位を維持し続けています。

包装タイプ別:シングルサーブの利便性が数量成長を牽引

2025年、シングルサーブ包装は61.59%という大きな市場シェアを保持しており、特に大陸のインフォーマル小売チャネルにおいて、アフリカの消費者の少量管理、手頃な価格、衝動買いのニーズを満たしています。この包装タイプにより、メーカーは日常的な購買力に合わせた価格設定を行いながら、大きな在庫を保有する能力を持たない小規模小売業者を通じてリーチを拡大することができます。一方、マルチパックはより速い成長を経験しており、2031年にかけて8.12%のCAGRが予測されています。この成長は、近代的な取引の台頭と、冷蔵・保管設備へのアクセスに支えられた都市世帯のまとめ買い嗜好によって牽引されています。

包装の変革は、進化する小売ダイナミクスを反映しています。伝統的な取引は多くのアフリカ市場で引き続き支配的であり、FMCG売上の70%以上を占めています。この環境は、日常的な購買行動とキャッシュフローパターンに合致するシングルサーブフォーマットに有利です。マルチパックの採用増加は、スーパーマーケットの拡大と世帯収入の上昇に密接に関連しており、まとめ買いとそれに伴うコストメリットを可能にしています。さらに、持続可能性が包装の意思決定を形成し始めており、メーカーはリサイクル可能な素材の使用と包装廃棄物の削減に注力しています。これらの取り組みは、新興の環境規制と責任ある消費に対する消費者の高まる需要に合致しています。

価格帯別:プレミアム加速の中でのマス市場の底堅さ

2025年までに、マス市場製品はアフリカで78.21%の市場シェアを保持すると予測されており、様々な人口層において手頃な価格が主要な購買動機となっている地域の価格に敏感な消費者基盤を示しています。一方、プレミアム製品は2031年にかけて8.51%のCAGRで成長すると予測されており、優れた品質、健康上の利点、ブランドの威信に対してより多くを支出しようとする消費者の傾向の高まりを反映しています。この市場の分断は、メーカーに対して異なる製品ラインと的を絞った流通方法を通じて両セグメントに対応するポートフォリオ戦略を開発する機会を提供しています。

プレミアムセグメントの成長は主に、可処分所得が高い都市部に集中しています。特に南アフリカの大都市圏とナイジェリアの商業センターでは、ブランド嗜好に影響を与える上昇志向の消費によってこのトレンドが見られます。同時に、マス市場の底堅さは、収益性を犠牲にすることなく手頃な価格を確保するためのバリューエンジニアリングと効率的な製造の重要性を強調しています。Tiger Brandsのようなメーカーは、低コストの競合他社から市場シェアを守るために、パックサイズの最適化や地域調達などの手頃な価格戦略に積極的に投資しています。逆に、プレミアム位置付けは、健康志向で環境意識の高い消費者に訴求する機能性成分、持続可能な包装、職人的な要素を取り入れることでマージン拡大を可能にします。

流通チャネル別:伝統的取引の優位性がデジタル成長に挑戦

2025年までに、スーパーマーケットおよびハイパーマーケットは44.21%の市場シェアを保持すると予測されており、確立されたサプライチェーンと強い消費者信頼を活用しています。この優位性は、アフリカの主要都市市場で特に顕著です。一方、オンライン小売チャネルは急速な成長を経験しており、2031年にかけて8.64%のCAGRが予測されています。この成長は、デジタルインフラの進歩と、特に若い消費者の間での購買習慣の変化によって牽引されています。同時に、コンビニエンスストアは重要な中間業者として機能しており、特に衝動買いが菓子の売上に大きく貢献する交通量の多い都市部において重要です。

アフリカの流通ランドスケープは、その独自の小売構造を示しています。インフォーマル取引チャネルがかなりの市場シェアを占める一方で、近代的なサプライチェーン基準を満たすために必要なインフラと資本が不足していることが多いです。オンライン小売の拡大は、モバイル決済の採用増加とラストマイル配送の改善によって支えられています。しかし、コールドチェーン物流や製品品質に関する消費者の懸念などの課題は、特に温度に敏感な菓子製品において障壁となっています。

地域分析

2025年、南アフリカは地域市場の34.58%という主導的なシェアを保持しており、強固な小売インフラ、高い一人当たり所得、プレミアム製品を好む洗練された消費者嗜好を活用しています。同国の規制の枠組み、特に砂糖入り飲料に対する健康増進課税は、メーカーが製品をより健康的な代替品へと改良することを促しています。このシフトは公衆衛生を支援するだけでなく、強力なイノベーション能力を持つメーカーに競争上の優位性をもたらします。さらに、インフォーマル取引セクター、特にスパザショップは、タウンシップの消費パターンに合致した頻繁な少額取引を通じて数量を押し上げることで、菓子市場に大きく貢献しています。

ナイジェリアは地域で最も成長が速い市場であり、2031年にかけて8.96%のCAGRが予測されています。2億3,000万人の人口、成長する中間層、都市化の進展が包装菓子製品への需要を持続させています。成長はさらに、インフラ投資と地域カカオ加工能力の拡大によって支えられています。例えば、IFCとJohnvents Foodsのパートナーシップはナイジェリアを地域の製造ハブとして位置付けています。消費者は日常的な購買力に合った手頃なシングルサーブフォーマットをますます好む一方、インフォーマル小売チャネルがFMCGセクターを支配しています。為替変動が輸入依存のメーカーに課題をもたらしていますが、地域調達イニシアチブと後方統合戦略が国内生産のコスト効率を改善しています。

エジプトとモロッコは、文化的嗜好と経済発展によって形成された独自の市場機会を提供しています。エジプトの大きな人口と改善する小売インフラが数量成長を牽引していますが、通貨不安定が輸入原材料に依存するメーカーのマージンを圧迫しています。モロッコはヨーロッパ市場への近接性と確立された食品加工能力から恩恵を受けており、国内消費と輸出機会の両方を支援しています。「その他のアフリカ」カテゴリーには、ガーナやケニアのような確立された経済から、インフラの制限が流通を妨げる新興市場まで、様々な市場が含まれています。しかし、これらの新興市場の人口動態トレンドは、強力な長期成長ポテンシャルを示しています。さらに、アフリカ大陸自由貿易地域などの地域貿易協定は、障壁を低下させ、複数の市場にわたる規模の経済を活用するアフリカ全域の流通戦略の機会を創出すると期待されています。

競争ランドスケープ

アフリカの菓子市場は、多様な価格帯と流通チャネルにわたって多国籍企業が確立された地域プレーヤーや新興の地元メーカーと競合する中程度の断片化を示しています。Nestlé、Mondelez、Marsのようなグローバル大手が地域の生産・流通を強化する一方、Tiger Brandsのような地域の有力企業は市場インサイトとコスト効率を活用してその地位を維持しています。競争ダイナミクスは製品カテゴリーと地域によって異なります。ブランドエクイティと流通の複雑さを持つプレミアムセグメントでは集中度が高まる一方、マス市場はアクセスしやすい参入障壁と価格競争によって断片化が進んでいます。

アフリカの菓子分野をリードするのは、Mondelēz International、Mars Incorporated、Nestlé SAなどのグローバル大手と、Tiger BrandsやChocoladefabriken Lindt and Sprüngli AGなどの地域プレーヤーです。これらの企業は単に競争しているだけでなく、クリーンラベル原材料、持続可能な調達、より健康的な製品代替品を優先しながらイノベーションを進めています。また、アフリカの主要市場における製造・流通への投資を通じて運営上の機動性を示しています。その戦略は多面的であり、地域事業体との協力関係の構築、カカオ農家との直接的なつながりの確立、消費者へのリーチを広げるためのデジタル変革の採用などが含まれます。さらに、地域の嗜好に合わせた製品のカスタマイズ、新たな生産拠点の設立、伝統的および近代的な小売ランドスケープの両方でのプレゼンス強化を行っています。

企業は、為替変動に対応し、健康と持続可能性への消費者の関心の高まりに合わせるために、地域製造の優先、サプライチェーンの改良、製品ポートフォリオの向上をますます重視しています。テクノロジーの採用はまだ初期段階にありますが、企業がデジタルマーケティング、電子商取引、サプライチェーンの透明性向上に資源を投入するにつれて増加しており、より良い顧客インタラクションと業務効率化を実現しています。機能性菓子、環境に優しい包装、農村市場への参入には大きな機会があります。確立されたプレーヤーがこれらの地域での流通障壁に取り組む一方、革新的な戦略を持つ機動力のある地元メーカーには明確な前進の道が見えています。

アフリカ菓子産業のリーダー企業

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Tiger Brands

Chocoladefabriken Lindt and Sprüngli AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Acumenは、高品質なチョコレートを生産しながら小規模カカオ農家の収益向上を支援するナイジェリアの先駆的企業Loom Craft Chocolateに投資しました。これはAcumenのナイジェリアのチョコレートセクターへの初めての投資であり、Loom Craft Chocolateの生産拡大、新市場への参入、実践的なトレーニングと公正な調達慣行を通じた農村農家へのより深い支援計画を支援します。

- 2023年7月:Mondelēz International Inc.はそのブランドの下、人気のフレーバーの組み合わせで耽溢感を提供する3つの新しい特別版フレーバーを発売しました。150gのスラブには、Dairy Milk Chocoladefabriken Lindt and Sprüngli AGが南アフリカでビーガンチョコレートレンジを発売しました。製品は2つのビーガンフレーバーで提供されています。Lindt ビーガン スムースチョコレート(なめらかでクリーミーなテクスチャーを実現するためにオーツ麦とアーモンドで作られています)とLindt ビーガン ヘーゼルナッツチョコレート(ナッティなフレーバーのためにローストヘーゼルナッツとプレミアムビーガンチョコレートで作られています)。ファッジクッキークランブル、ファッジミントクリスプ、ドリームココナッツ&ヘーゼルナッツブリスが含まれています。

- 2023年4月:The Hershey CompanyはONEブランドの下、ピーナッツバター&ジェリーフレーバープロテインバーを発売しました。ONE限定版ピーナッツバター&ジェリーフレーバーバーには、20gのタンパク質、1gの砂糖、そしてピーナッツバターとストロベリージェリーフレーバーのおなじみの味が詰まっています。

アフリカ菓子市場レポートの範囲

チョコレート、ガム、スナックバー、砂糖菓子は菓子類のセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他は流通チャネルのセグメントとしてカバーされています。エジプト、ナイジェリア、南アフリカは国別セグメントとしてカバーされています。| チョコレート | ダークチョコレート | |

| ミルク・ホワイトチョコレート | ||

| ガム | バブルガム | |

| チューインガム | シュガーチューインガム | |

| シュガーフリーチューインガム | ||

| スナックバー | シリアルバー | |

| フルーツ・ナッツバー | ||

| プロテインバー | ||

| 砂糖菓子 | ハードキャンディ | |

| ロリポップ | ||

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーとヌガー | ||

| その他 | ||

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他 |

| 南アフリカ |

| ナイジェリア |

| エジプト |

| モロッコ |

| その他のアフリカ |

| 製品タイプ別 | チョコレート | ダークチョコレート | |

| ミルク・ホワイトチョコレート | |||

| ガム | バブルガム | ||

| チューインガム | シュガーチューインガム | ||

| シュガーフリーチューインガム | |||

| スナックバー | シリアルバー | ||

| フルーツ・ナッツバー | |||

| プロテインバー | |||

| 砂糖菓子 | ハードキャンディ | ||

| ロリポップ | |||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| トフィーとヌガー | |||

| その他 | |||

| 包装タイプ別 | シングルサーブ | ||

| マルチパック | |||

| 価格帯別 | マス | ||

| プレミアム | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア | |||

| オンライン小売店 | |||

| その他 | |||

| 国別 | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| その他のアフリカ | |||

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖、砂糖不使用バリエーションが範囲に含まれます。

- トフィーとヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル表示されて販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原料とする噛み応えのある菓子であり、ヨーロッパおよび中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤で固めたスナックです。米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作られたスナックバーが範囲に含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、シュガーチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上という最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られたキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮沸して作られる、硬くて噛み応えのある、しばしば茶色のスイーツです。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、またはもろいキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー形状の食品であり、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツを基本とし、その他の乾燥フルーツやナッツを加え、場合によってはフレーバーを加えたものです。 |

| 全米菓子協会(NCA) | 全米菓子協会はアメリカの業界団体であり、チョコレート、キャンディ、ガム、ミントおよびこれらのお菓子を製造する企業を推進しています。 |

| 現行適正製造規範(CGMP) | 現行適正製造規範とは、関連機関が推奨するガイドラインに準拠した製造規範です。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる形においても規定された基準から逸脱した食品です。 |

| 血糖指数(GI) | 血糖指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| ホエイプロテイン濃縮物(WPC) | ホエイプロテイン濃縮物とは、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質であり、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| 低密度リポタンパク質(LDL) | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| 高密度リポタンパク質(HDL) | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| ブチルヒドロキシトルエン(BHT) | ブチルヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質であり、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| ショプラビスコ(CHOPRABISCO) | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規則(Kakao-Verordnung) | ドイツのチョコレート規則は、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| 食品連鎖安全連邦機関(FASFC) | 食品連鎖の安全性を担当する連邦機関です。 |

| ペクチン | 果物や野菜から得られる天然物質であり、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根から得られる天然エキスであり、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| 推奨一日摂取量(RDD) | 推奨一日摂取量 |

| グミ | フルーツフレーバーが付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 移動中にエネルギーを提供するために設計された、炭水化物とカロリーが高いスナックバーです。 |

| ベルギー食品安全機関(BFSO) | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム