南アフリカ製菓市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

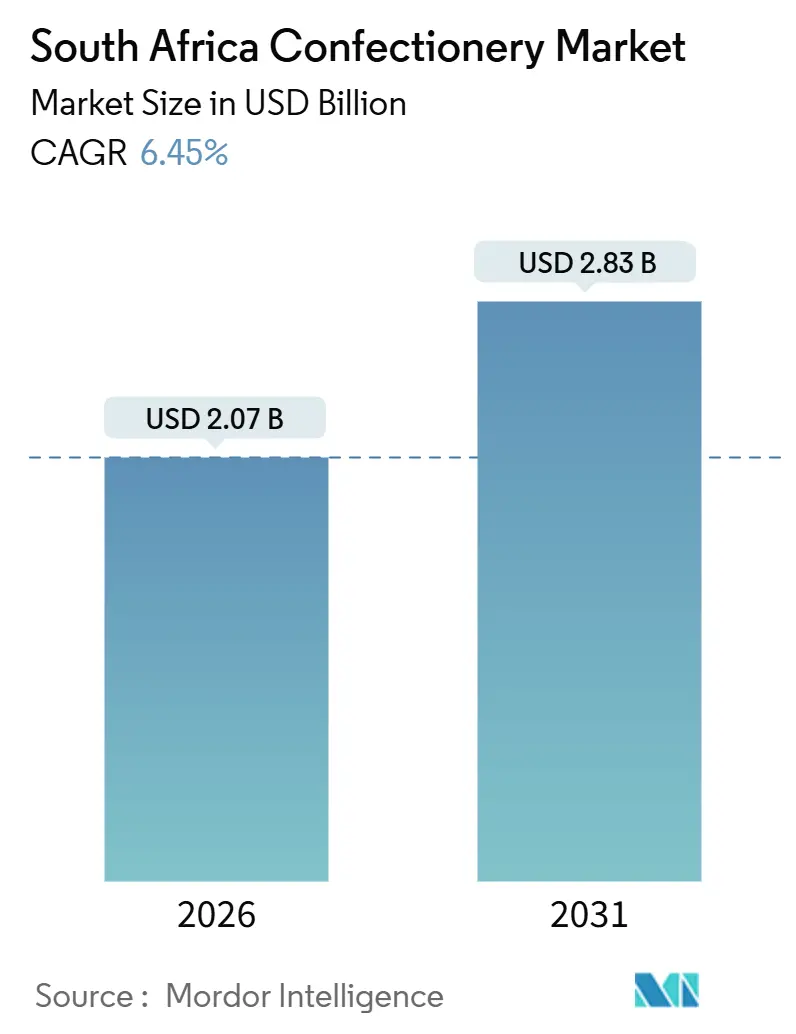

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ製菓市場分析

南アフリカの製菓市場は2026年にUSD 20億7,000万と評価されており、予測期間中にCAGR 6.45%を記録しながら2031年までにUSD 28億3,000万に成長する見込みです。この市場は、可処分所得の増加、プレミアムギフト需要の高まり、手軽なシングルサーブ包装の普及拡大によって牽引されています。これらの要因は、砂糖削減政策による製品再配合コストの上昇といった課題にもかかわらず、消費者需要を押し上げています。チョコレートは数量ベースで市場を引き続き支配していますが、スナックバーはその機能的メリットと、ジム向けオプションを求める健康志向の消費者へのアピール力から人気を高めています。健康増進税(Health Promotion Levy)やフロントオブパック表示の新たな要件といった規制措置が、メーカーのイノベーションを促しています。企業は、これらの規制に対応し進化する消費者の嗜好に応えるために、天然色素、植物由来甘味料、耐熱性脂肪ブレンドの活用を進めています。市場は少数の主要プレーヤーが大きなシェアを保有する高度に集中した構造となっており、これがセクター内の競争を激化させイノベーションを促進しています。

レポートの主要ポイント

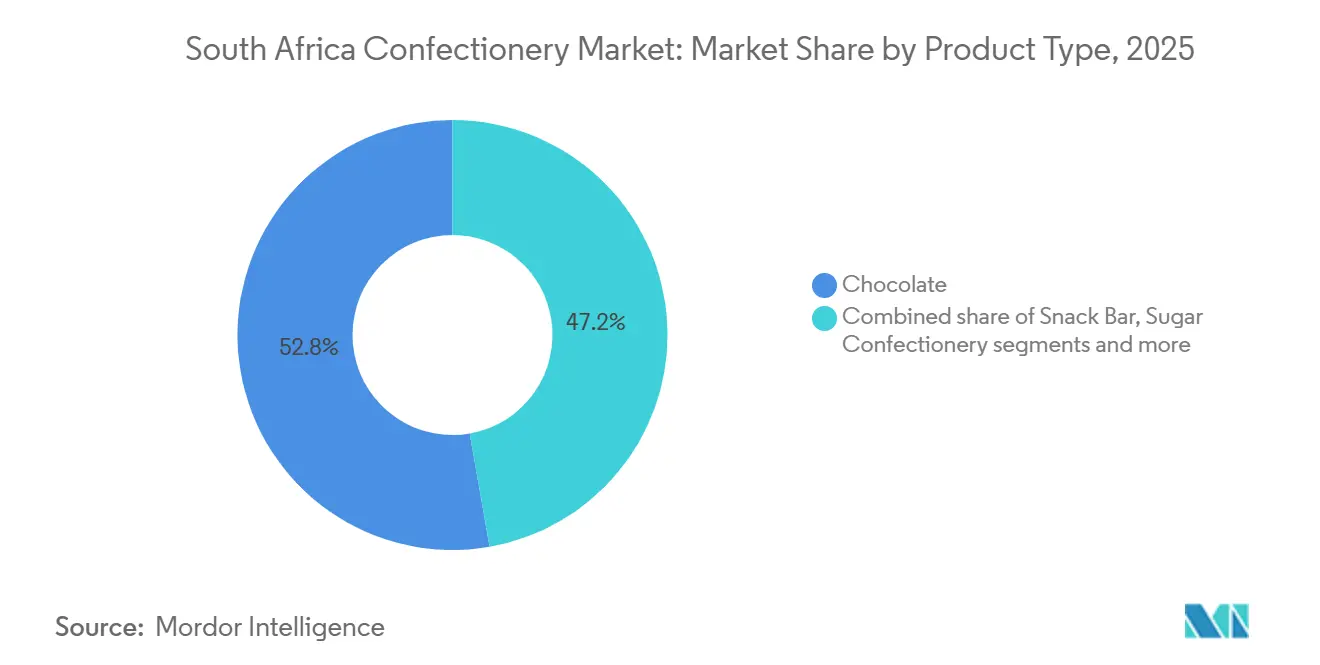

- 製品タイプ別では、チョコレートが2025年の南アフリカ製菓市場シェアの52.76%をリードし、スナックバーは2031年まで10.54%のCAGRを記録する見込みです。

- 包装別では、シングルサーブフォーマットが2025年の収益の66.73%を獲得し、マルチパックは9.25%のCAGRで拡大しています。

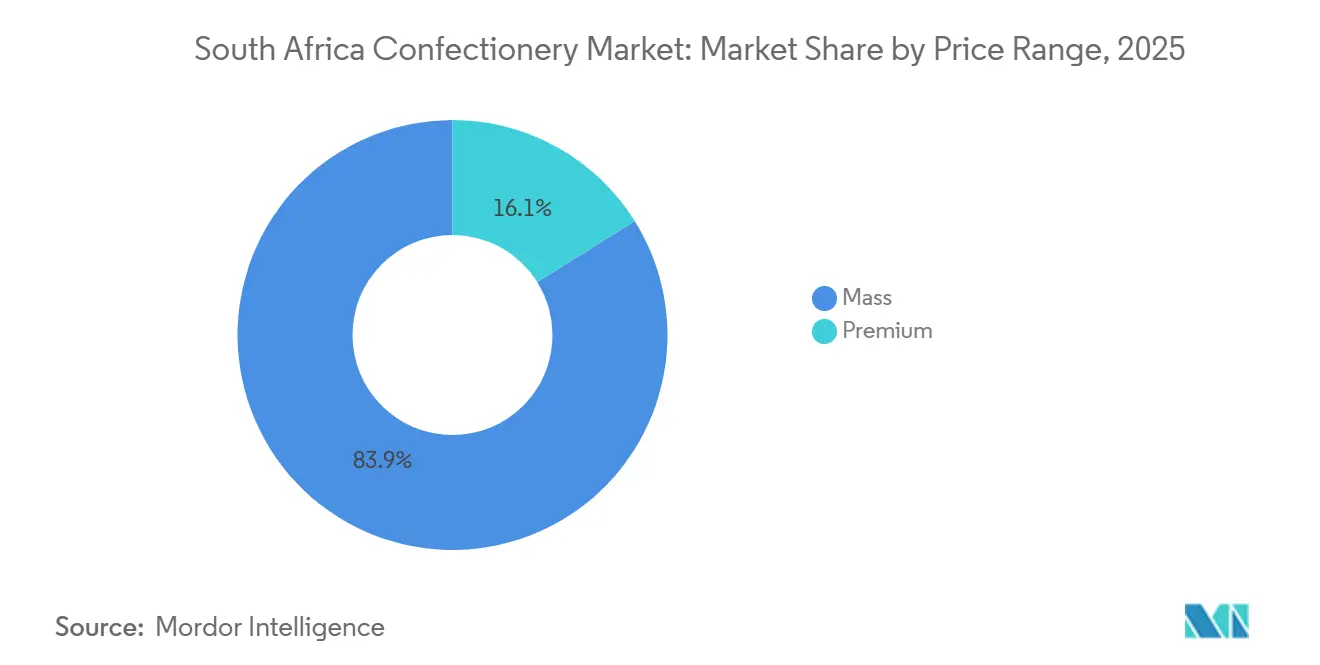

- 価格帯別では、マスマーケット SKUが2025年の数量の83.89%を占め、プレミアム層は10.77%のCAGRで拡大する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に51.48%のシェアを保有しており、オンライン小売は2026年~2031年の間に11.42%のCAGRで加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ製菓市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 外出先消費向け便利なスナックへの消費者シフト | +1.1% | 全国的、ハウテン州、ウエスタンケープ州、クワズールー・ナタール州の都市圏で先行利益 | 中期 (2〜4年) |

| 国内観光の成長が地元産製菓の需要を刺激 | +0.7% | 全国的、ウエスタンケープ州、ハウテン州、クワズールー・ナタール州の観光回廊に集中 | 短期 (2年以内) |

| セレブリティおよびインフルエンサーのエンドースメントがブランド認知を形成 | +0.5% | 全国的、ソーシャルメディア普及率の高い都市メトロで最強 | 短期 (2年以内) |

| オーガニックおよび持続可能な調達製品への関心の高まり | +0.4% | ウエスタンケープ州、ハウテン州の富裕層郊外、沿岸メトロへの波及 | 長期 (4年以上) |

| フレーバープロファイル、製品フォーマット、耐熱性処方のイノベーション | +1.2% | 全国的、ハウテン州およびウエスタンケープ州に研究開発拠点 | 中期 (2〜4年) |

| 祝祭シーズンにおけるプレミアムギフト需要の拡大 | +0.8% | 全国的、ハウテン州・ウエスタンケープ州における12月、2月(バレンタインデー)、4月(イースター)のピーク需要 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

外出先消費向け便利なスナックへの消費者シフト

南アフリカの製菓市場において、都市部の急速なライフスタイルと多くの世帯が直面する財政的プレッシャーにより、消費者の嗜好は携帯しやすく持ち運びが容易な製品へとシフトしています。Macrotrendsによると、2024年時点の就業率は66.83%であり、消費者の相当数がコストパフォーマンスに対して高い意識を持ち続けています[1]出典:Macrotrends、「南アフリカ失業率」、macrotrends.net。これにより、買い物客はシングルサーブパックによる手軽な衝動買いと、単位あたりのコスト削減効果が高いマルチパックを選択することで、利便性と手頃な価格のバランスを追求するようになっています。政府の世帯調査および小売調査によると、スナックや製菓品は地元のスパザショップ、タックショップ、フォーコートで日常的に購入されており、近隣の利便性の高い小売店が日常の消費習慣の形成に果たす役割が浮き彫りになっています。こうした進化する需要に対応するため、ブランドは小容量パックの提供、レジカウンター付近への商品配置による視認性向上、そしてインフォーマル店舗や近隣店舗を含む流通ネットワークの拡大に注力しています。

国内観光の成長が地元産製菓の需要を刺激

国内観光および海外からの旅行者流入が、南アフリカにおける地元産プレミアム製菓の需要増加を牽引しています。議会監視グループによると、2024年第1四半期の海外渡航者数は240万人に達しました[2]出典:議会監視グループ、「南アフリカ観光局 2023/24年度第4四半期および2024/25年度第1四半期業績」、pmg.org.za。この観光客数の増加により、ウエスタンケープ州のワインルートやハウテン州のサンドトン地区などの人気観光地への来客数と支出が増加しています。観光客は高品質でギフトに適した製菓品への強い関心を示しており、地元ブランドに恩恵をもたらしています。例えば、Wedgewood Nougat は観光客向け店舗でボックスアソートメントの好調な売上を達成しており、Honest Chocolateのビーン・トゥ・バースラブは空港およびトラベルリテール店舗において30〜50%の価格プレミアムで販売されています。訪問者は旅行中に楽しんだり、お土産として持ち帰ることができる本格的な南アフリカ産製品に特に引きつけられています。このトレンドにより、地元の製菓ブランドがプレミアムおよびユニーク製品への需要が根強いトラベル、レジャー、ホスピタリティ拠点で高付加価値売上を創出する大きな機会が生まれています。

セレブリティおよびインフルエンサーのエンドースメントがブランド認知を形成

インフルエンサーを活用したブランド構築は、南アフリカの製菓市場における重要な戦略となりつつあります。ブランドは、ターゲットオーディエンスの文化やライフスタイルに共鳴するローカルインフルエンサーとの協力を積極的に進めています。このアプローチにより、増加するデジタル消費者とのつながりが可能になっています。通信・デジタル技術省によると、2023年時点で南アフリカ人の78.6%がインターネットにアクセスできる環境にあり、ソーシャルメディアおよびインフルエンサー主導のキャンペーンのための幅広いプラットフォームが提供されています[3]出典:通信・デジタル技術省、「南アフリカの通信・デジタル技術インフラ」、dcdt.gov.za。例えば、言語専門家との共同で制作されたCadburyの「Real Mzansiネームズ」キャンペーンは、本物のローカルアイデンティティを称えることで黒人南アフリカ系消費者に強くアピールすることに成功しました。このキャンペーンは、消費者が従来のセレブリティ推薦よりも共感できる文化的に関連性の高いコンテンツを重視していることを実証しました。真正性に焦点を当てることで、製菓ブランドはオーディエンスとのより強いつながりを育み、ロイヤルティを高め、リピート購入を促進しています。

祝祭シーズンにおけるプレミアムギフト需要の拡大

祝祭シーズンにおいて、プレミアム製菓をギフトとして活用するトレンドが高まり、南アフリカの製菓市場における高付加価値売上を牽引しています。チョコレートや菓子類は、イード、ディワリ、クリスマス、バレンタインデー、企業イベントなどの場面で社会的に受け入れられ共有しやすいギフトとして人気が高まっています。特に中間層および富裕層の消費者を中心に、バラ売りのキャンディーから離れ、ボックスチョコレート、ノベルティパック、プレミアムアソートメントなど、より洗練された選択肢へのシフトが見られます。これらのアソートメントには、高級感と感情的な訴求力を持つ輸入品や地元産クラフト品が含まれる場合があります。小売業者は、この季節的な需要期に顧客を引きつけるためにシーズナルディスプレイ、厳選ギフトハンパー、限定版パッケージの導入で対応しています。これらの取り組みにより、取引あたりの支出額が増加しています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 砂糖摂取と肥満に関する健康懸念の高まり | -1.0% | 全国的、健康リテラシーの高い都市メトロで最も顕著 | 長期 (4年以上) |

| 農村および遠隔地における物流上の課題 | -0.6% | イースタンケープ州、リンポポ州、ノーザンケープ州の農村自治体 | 中期 (2〜4年) |

| スナック代替品との高い競争 | -0.5% | 全国的、スーパーマーケットの衝動買いゾーンで激化 | 短期 (2年以内) |

| 厳格な表示規制および砂糖税規制 | -0.8% | 全国的、中小企業のコンプライアンスコストが最も高い | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖摂取と肥満に関する健康懸念の高まり

砂糖消費と肥満に関する健康懸念が、南アフリカの製菓市場の成長にますます影響を与えています。消費者は、高糖質製品の頻繁な消費に関連する潜在的な健康リスクへの認識を高めています。公衆衛生キャンペーンや厳格な栄養表示により、過剰な砂糖摂取と糖尿病や肥満などの疾患との関連についての認識が高まっています。これにより、特に都市部や中間層の多くの消費者が、従来のキャンディーやチョコレートの購入を減らしています。その代わりに、砂糖削減オプション、小容量、または代替製品など、より健康的と認識されるスナックを選ぶようになっています。こうした変化する嗜好に対応するため、メーカーは製品の再配合、小容量サイズの導入、またはより健康的なバリアントの開発を迫られています。しかしこれらの調整は製造コストを上昇させ、伝統的な製菓カテゴリーの成長を鈍化させることが多いです。

厳格な表示規制および砂糖税規制

南アフリカの製菓メーカーは、厳格な表示規制および砂糖税規制による製造コストの増加と価格調整能力の制限という課題に直面しています。砂糖含有製品に対する健康増進税(Health Promotion Levy)と義務的なフロントオブパック栄養表示は、高糖質製菓品への監視を強化しています。これらの規制は砂糖消費の削減を目的としており、特にコスト意識の高い消費者への価格転嫁をメーカーにとってより困難にしています。適応策として、企業は糖質含有量を低減するための製品再配合、コンプライアンス基準を満たすための包装再設計、そして規制要件に沿ったマーケティング戦略の見直しを余儀なくされています。これらの取り組みは業務コストを増加させるだけでなく、新製品の市場投入を遅らせます。その結果、主流製菓セグメントの利益率が圧迫されており、メーカーはコンプライアンスと消費者需要のバランスをとる革新的な方法を見つけなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

南アフリカ製菓市場におけるチョコレートセグメント

チョコレートは南アフリカの製菓市場における主要カテゴリーであり続け、2025年の総収益の52.76%を占めています。この堅調なパフォーマンスは、スーパーマーケット、コンビニエンスストア、インフォーマル小売店全体で広く普及し人気を誇るCadbury、KitKat、Lindtなどの確固たるブランドによって支えられています。チョコレート製品は、特に祝祭シーズンや特別なoccasion において、ギフトや衝動買いとして人気の選択肢となっています。さらに、プレミアムオプションの導入、革新的なフレーバー、限定版パッケージが引き続き消費者を引きつけ、このセグメントの売上を押し上げています。

スナックバーは市場において最も急成長している製品カテゴリーであり、2031年まで10.54%のCAGRが見込まれています。この成長は、タンパク質、食物繊維、エネルギーなどの栄養上のメリットを提供する、より健康的で機能的なスナックへの消費者嗜好のシフトを反映しています。チョコレートやナッツなどの成分と豊かなフレーバーを組み合わせたスナックバーが人気を博しています。これらの製品は、外出先でのスナッキング需要の高まりに対応するものとして、食料品店やフォーコート小売店での棚スペースを拡大しています。その結果、スナックバーは日常消費において従来のお菓子を徐々に代替しています。

包装タイプ別:シングルサーブが売上を牽引、マルチパックが拡大

2025年、シングルサーブパックは製菓売上の66.73%を占め、外出先での手軽な消費に対する高い人気を裏付けています。これらの小容量で手頃な価格のパックは、便利なスナッキングオプションを好む忙しい消費者にとって最適です。タクシー、キャンパス、フォーコートなどの人通りの多い場所で特に人気があります。レジカウンター付近への戦略的な配置とスパザショップでの入手しやすさが、衝動買いや日常のスナッキング需要に対応する売上の主要な牽引力となっています。

一方、マルチパックは単位あたりのコスト削減を意識する世帯の増加に伴い、2031年まで年間複利成長率(CAGR)9.25%で成長する見込みです。スーパーマーケットでのまとめ買い促進やeコマースプラットフォームでの無料配送オファーが、大容量パックの魅力を高めています。これらのパックはファミリーや頻繁な購買者に特に支持されており、衝動買いから計画的でコスト効率の高い購買へのシフトを促しています。このシフトにもかかわらず、消費者が利便性とコストパフォーマンスのバランスをとることで、製菓全体の消費は安定を維持しています。

価格帯別:マスマーケットが支配、プレミアムが付加価値を向上

2025年、マスマーケット製菓が総売上の83.89%を占め、南アフリカのほとんどの消費者が日常のスナッキングに手頃なオプションを好むことを示しています。R20以下の価格帯の製品が特に人気で、価格に敏感な購買者の需要に応えています。これらの低価格品は、頻繁な少量購買が一般的なスーパーマーケット、スパザショップ、コンビニエンスストア全体で大量に販売されています。これらの製品の広範な入手可能性と販促価格戦略が、製菓市場におけるマスマーケットセグメントの主導的地位を確固たるものにしています。

一方、プレミアム製菓セグメントは2031年まで年間複利成長率(CAGR)10.77%で成長する見込みです。この成長は、高品質な製品により多くを支出する意欲を持つ都市部および中間層消費者の可処分所得の増加によって牽引されています。倫理的な調達、ユニークな包装、説得力のある産地ストーリーを持つプレミアムオファリングは、祝祭シーズンやギフト用途において特に魅力的です。ブランドはこのトレンドを活用し、限定版製品、職人技のオプション、ギフト向けアソートメントを導入することで、より高い利益率の達成を可能にしています。

流通チャネル別:スーパーマーケットがリード、オンラインが全チャネルを凌駕

スーパーマーケットおよびハイパーマーケットは2025年の製菓流通の51.48%を占め、その広範な存在感と主要ブランドを効果的に展示する能力を裏付けています。これらの大型小売フォーマットは、計画的な購買とチョコレートなどの衝動買いの両方にとって定番の選択肢です。魅力的な販促、マルチパックオプション、豊富な品揃えが成功を牽引しています。さらに、効率的なサプライチェーンと広範なリーチが、南アフリカの製菓市場における支配的な力となっています。

一方、オンライン小売は2031年まで年間複利成長率(CAGR)11.42%で成長する見込みであり、最も急成長している流通チャネルとなっています。モバイルアプリ、デジタルプロモーション、迅速な配送サービスの台頭により、製菓品をオンラインで購入することがより便利になっています。消費者はチョコレートやスナックバーをオンラインの食料品注文に追加するケースが増えています。このシフトは、デジタルプラットフォームが利便性への高まる需要に対応する中で、eコマースプラットフォームが日常の製菓支出においてより大きなシェアを獲得するのを助けています。

地理的分析

ハウテン州とウエスタンケープ州は、密集した都市人口、高い所得水準、高度な小売・配送インフラにより、南アフリカの製菓市場を牽引する主要地域です。ハウテン州では、消費者が頻繁にショッピングやクイックコマースアプリを利用しており、日常のスナックとプレミアムチョコレートの両方への需要が増加しています。ウエスタンケープ州は、訪問者が現地産またはアルチザナル製菓をギフトやお土産として購入することが多い、強力な観光産業と活気ある食文化から恩恵を受けています。これらの要因から、これらの地域は市場シェアの拡大を目指す製菓ブランドにとって重要な地域となっています。

クワズールー・ナタール州もまた製菓市場において重要な役割を果たしており、特に衝動買いが盛んな沿岸都市や観光スポットで顕著です。同州は効率的な製品流入と流通ネットワークを持ち、輸入品やノベルティ製菓製品の多様なラインナップが小売棚に届くことを可能にしています。このアクセスのしやすさにより、クワズールー・ナタール州は製菓販売の主要地域となっています。ハウテン州およびウエスタンケープ州と合わせて、これら3地域が全国売上の大部分を占め、製菓ブランドからの多大な投資、イノベーション、小売活動を集めています。

一方、農村部および発展途上の州は、物流の不備、高い流通コスト、限定的なコールドチェーンインフラにより、製菓品へのアクセスで大きな課題に直面しています。これらの問題は特に、慎重な取り扱いと温度管理を要するチョコレートやプレミアム品の入手可能性に影響を与えています。メーカーや流通業者がゼネラルトレードやタウンシップ小売への展開を徐々に拡大しているものの、これらの地域は都市部より依然として遅れをとっています。これにより、アクセスと手頃な価格において顕著なギャップが生じ、南アフリカ全体で二層構造の製菓市場が形成されています。

競争環境

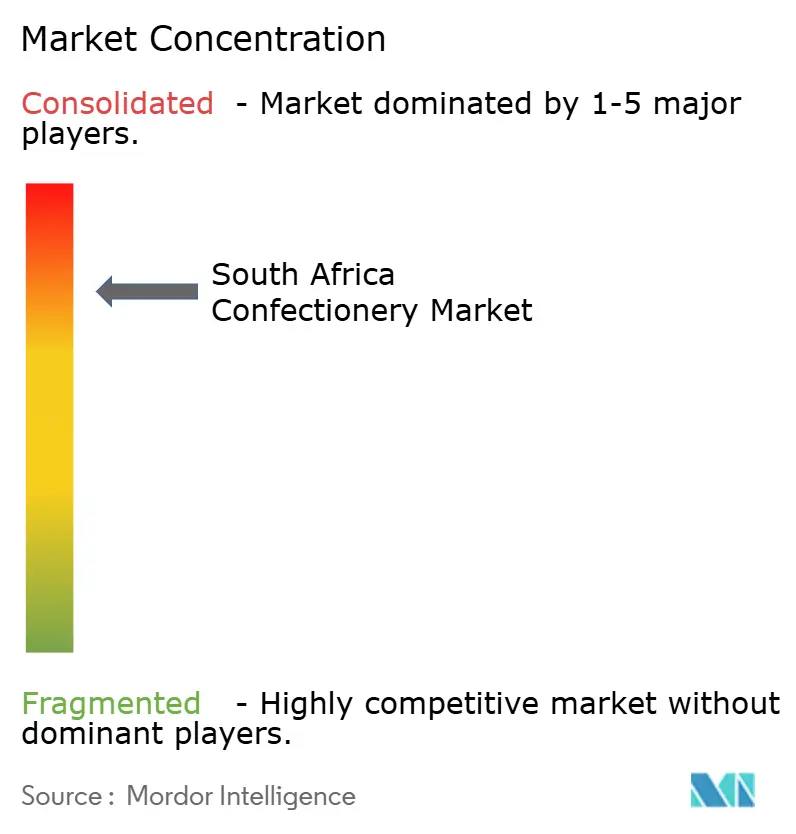

南アフリカの製菓市場は少数の大手多国籍企業および国内企業が支配しており、高度に集中した構造となっています。Mondelēz、Nestlé、Mars、Ferrero、Tiger Brandsなどの主要プレーヤーは、堅牢な流通ネットワーク、効果的なブランド戦略、広範な小売プレゼンスを通じて市場の大部分を掌握しています。スーパーマーケット、コンビニエンスストア、ゼネラルトレードにおけるこれらの企業の支配的地位は、中小ブランドが棚スペースを確保したり全国的なリーチを達成したりする上で大きな障壁を生み出しています。この集中化は競争を制限する一方で、これらの主要企業の製品の広範な入手可能性を確保しています。

これらの主要プレーヤーは、ブランド力、文化的関連性、多様な製品ポートフォリオを活用して競争しています。Tiger Brandsは強力なローカルプレゼンスとマーチャンダイジング能力を活用して販売数量におけるリーダーシップを維持しています。Mondelēzは、プライベートラベルの人気が高まる中でも、Cadburyブランドへの顧客ロイヤルティを維持するために文化的にカスタマイズされたマーケティングに注力しています。MarsやFereroなどのグローバル企業は、買収、新製品発売、チョコレート、ガム、スナックバーなどのカテゴリーにわたる多様な製品ラインナップを通じて市場シェアを拡大しています。このアプローチにより、競争力を維持し多様な消費者嗜好に対応しています。

大企業の支配にもかかわらず、市場には成長とイノベーションの余地が残っています。耐熱性チョコレート、農村流通ネットワーク、デジタルギフティングなどの分野は未開拓のままであり、投資の可能性を示しています。小規模なアルチザナル・プレミアムブランドがソーシャルメディアやニッチな小売店を通じて認知度を高めていますが、全国展開するためのスケールに欠けることが多いです。これらのブランドは大企業の買収対象となり得ます。さらに、オンラインおよび迅速配送チャネルの台頭が、より迅速なサービス、強化されたデジタルプレゼンス、そして衝動買いをプレミアム販売に転換する能力へと競争の軸を移しています。

南アフリカ製菓産業リーダー

Tiger Brands Ltd

Mondelēz International Inc.

Nestlé SA

Ferrero International SA

Mars Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:DanoneはUltraMel Delightデザートを南アフリカ市場に投入しました。本製品は広範な消費者テストを経ており、味、食感、総合満足度を含む様々な属性において一貫して高い評価を受けています。

- 2025年2月:Nestlé SAは新たなKitKat Tabletsを南アフリカ、カナダ、ヨーロッパ全土で発売しました。この製品拡張は、これらの地域における進化する消費者嗜好に対応するための同社の戦略的な動きを示しています。

- 2024年5月:In2foodはSmulを発売しました。これは様々な栄養スナックおよび植物由来オプションを特色とする新製品ラインです。ラインナップにはプロテインバー、全粒穀物グラノーラ、ライスケーキが含まれており、すべて便利で健康的な食事ソリューションへの高まる需要に対応するよう設計されています。

- 2024年4月:Fulfil Chocolateプロテインバーが南アフリカ市場に導入されました。高いタンパク質含有量と豊かなチョコレートフレーバーで知られるこれらのバーは、手軽なスナックオプションを求める健康志向の方々に対応しています。

南アフリカ製菓市場レポートの調査範囲

南アフリカの製菓市場は、南アフリカ国内の小売チャネルおよび外出先チャネル全体におけるチョコレート、砂糖菓子、スナック菓子の販売および消費を包括しています。南アフリカの製菓市場は、製品タイプ、包装タイプ、価格帯、流通チャネルによって分類されています。製品タイプ別では、市場はチョコレート、砂糖菓子、スナックバー、ガムに分類されています。包装タイプ別では、市場はシングルサーブとマルチパックに分類されています。価格帯別では、市場はマスとプレミアムのセグメントに分類されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他のチャネルに分類されています。市場予測は金額(USD)および数量(トン)で提供されます。

| チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | ||

| 砂糖菓子 | ハードキャンディー | |

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| タフィーおよびヌガー | ||

| ロリポップ | ||

| その他 | ||

| スナックバー | シリアルバー | |

| エナジーバー | ||

| プロテインバー | ||

| フルーツ・ナッツバー | ||

| ガム | チューインガム | シュガーチューインガム |

| シュガーフリーチューインガム | ||

| バブルガム | ||

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他のチャネル |

| 製品タイプ別 | チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | |||

| 砂糖菓子 | ハードキャンディー | ||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| タフィーおよびヌガー | |||

| ロリポップ | |||

| その他 | |||

| スナックバー | シリアルバー | ||

| エナジーバー | |||

| プロテインバー | |||

| フルーツ・ナッツバー | |||

| ガム | チューインガム | シュガーチューインガム | |

| シュガーフリーチューインガム | |||

| バブルガム | |||

| 包装タイプ別 | シングルサーブ | ||

| マルチパック | |||

| 価格帯別 | マス | ||

| プレミアム | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| オンライン小売店 | |||

| コンビニエンスストア | |||

| その他のチャネル | |||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、牛乳(粉乳、液体ミルク、または練乳の形態)とカカオ固形分を使用した固形チョコレートです。ホワイトチョコレートはカカオバターと牛乳から作られており、カカオ固形分を一切含みません。本スコープには、通常のチョコレート、低糖、シュガーフリーバリアントが含まれます。

- タフィーおよびヌガー - タフィーには、タフィーまたはタフィー風製菓とラベル付けされて販売されるハード、チューイー、小型または一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原料とするチューイーな菓子であり、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食シリアルをバー形状に圧縮し、食用接着剤の一形態で固めたスナックです。本スコープには、米、オーツ、トウモロコシなどの穀物を結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、グレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘みを加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用調製品です。本スコープに含まれるチューインガムの種類は、シュガーチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、牛乳を含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、乳固形分の割合が最も高いタイプのチョコレートであり、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートに、乳製品を加えたものです。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮詰めて作ったキャンディーです。 |

| タフィー | バターで煮詰めた砂糖から作られる硬くてチューイーな、多くの場合茶色い菓子です。 |

| ヌガー | アーモンドまたはその他のナッツを含み、時に果物も加えられたチューイーまたはブリトルなキャンディーです。 |

| シリアルバー | シリアルバーはバー形状の食品であり、シリアルと通常は乾燥果実またはベリーを圧縮して作られ、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはデーツをベースに他の乾燥果実やナッツを加え、場合によってはフレーバーを添加したものが多いです。 |

| NCA(全米製菓業者協会) | 全米製菓業者協会(NCA)はアメリカの業界団体であり、チョコレート、キャンディー、ガム、ミント、およびこれらのお菓子を製造する企業を推進しています。 |

| CGMP(現行適正製造基準) | 現行適正製造基準(CGMP)とは、関連機関が推奨するガイドラインに準拠したものです。 |

| 規格外食品 | 規格外食品とは、同一性の基準を持たない、または定められた基準からいかなる形でも逸脱した食品です。 |

| GI(グリセミック指数) | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどの程度ゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳からスプレードライ法によって水分を除去して得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物由来の食品や飲料に含まれる化合物群です。 |

| WPC(ホエイプロテインコンセントレート) | ホエイプロテインコンセントレート(WPC)は、低温殺菌したホエイから十分な非タンパク質成分を除去することによって得られる物質であり、完成した乾燥製品のタンパク質含有量は25%超です。 |

| LDL(低比重リポタンパク質) | 低比重リポタンパク質(LDL):悪玉コレステロール |

| HDL(高比重リポタンパク質) | 高比重リポタンパク質(HDL):善玉コレステロール |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料の増粘、乳化、保存のために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質であり、製菓品の製造に使用されます。 |

| パスティーユ | 砂糖、卵、牛乳から作られるブラジルのキャンディーの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディーです。 |

| CHOPRABISCO(ベルギー王立チョコレート・プラリネ・ビスケット・製菓産業協会) | ベルギー王立チョコレート・プラリネ・ビスケット・製菓産業協会(CHOPRABISCO)は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規則(Kakao-Verordnung) | ドイツのチョコレート規則であり、ドイツにおいて「チョコレート」と表示できるものを定義する規制群です。 |

| FASFC(食品連鎖安全連邦機関) | 食品連鎖安全連邦機関(FASFC) |

| ペクチン | 果物や野菜から抽出される天然物質であり、製菓品においてゲル状の食感を作り出すために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種です。 |

| 乳化剤 | 互いに混合しない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 製菓品の赤、紫、青色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するよう改良された食品です。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ教の食事律法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の良い供給源であるチコリ根から得られる天然エキスです。 |

| RDD(推奨日量) | 推奨日量(RDD) |

| グミ | 果物でフレーバー付けされることが多いチューイーなゼラチンベースのキャンディーです。 |

| ニュートラシューティカルズ | 健康上のメリットがあると主張される食品または栄養補助食品です。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でのエネルギー補給を目的として設計されたスナックバーです。 |

| BFSO(ベルギー食品安全機関) | 食品連鎖に関するベルギー食品安全機関(BFSO)です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を、入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家による広範なネットワークを通じて検証されます。調査回答者は、調査対象市場の総合的な全体像を生成するために、あらゆる階層および機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム