先進パッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 57.46 十億米ドル |

| 市場規模 (2031) | 90.11 十億米ドル |

| 成長率 (2026 - 2031) | 9.42% CAGR |

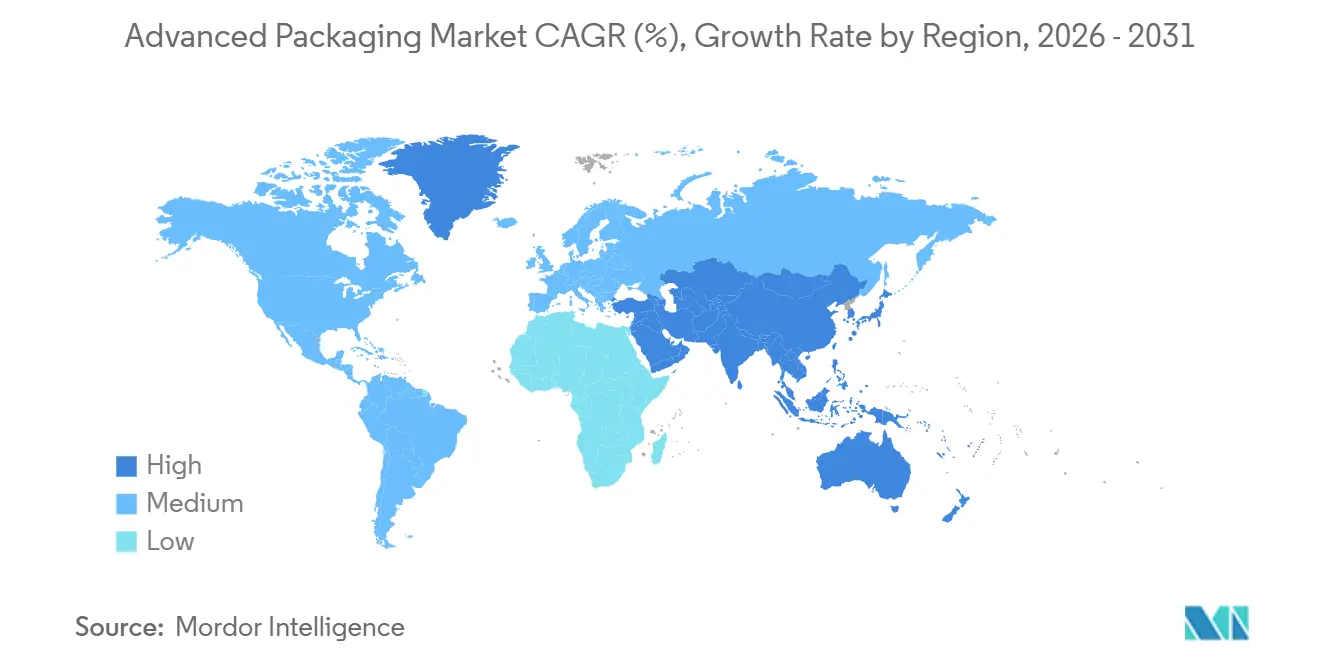

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

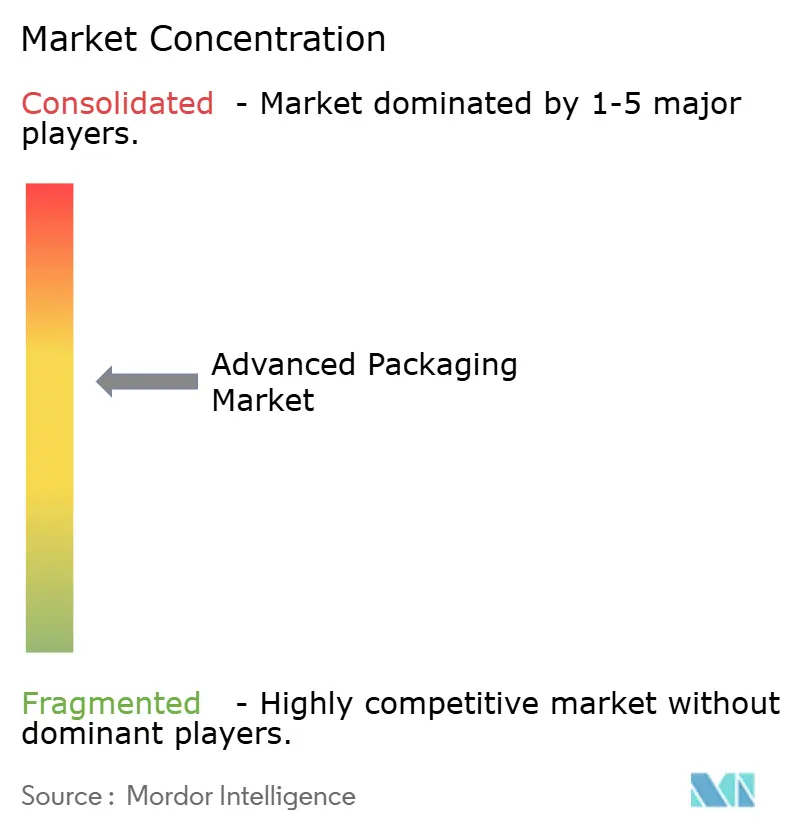

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進パッケージング市場分析

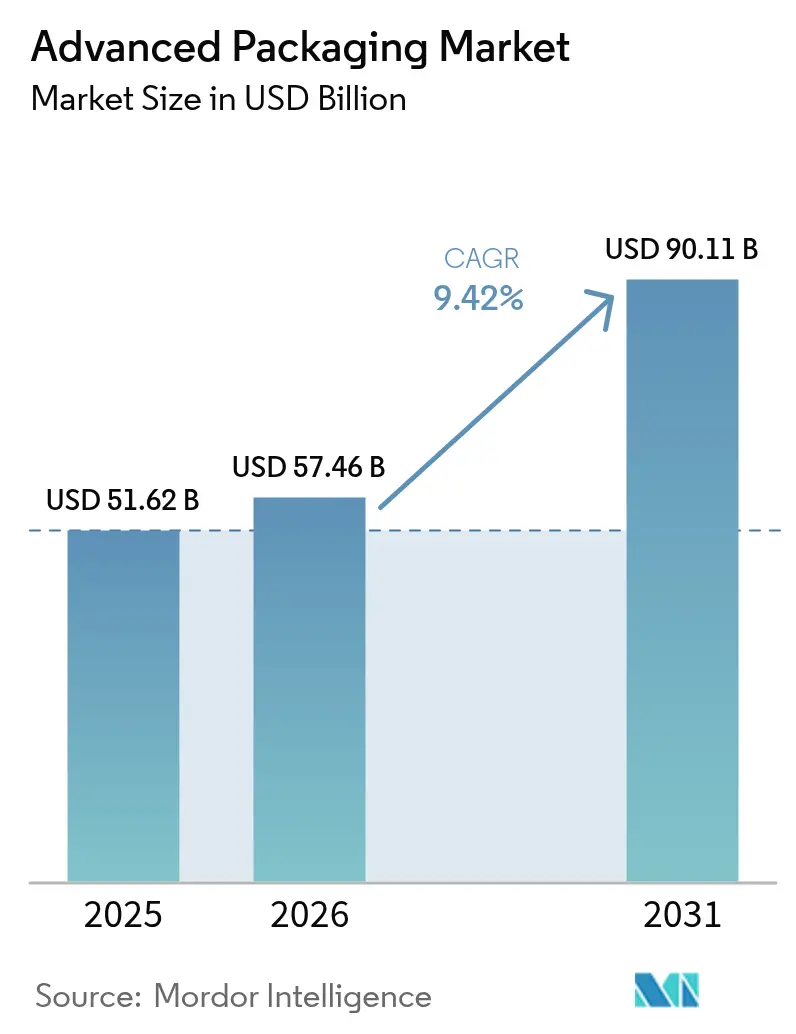

先進パッケージング市場規模は、2025年の516億2,000万米ドルから2026年には574億6,000万米ドルへと成長し、2026年から2031年にかけて9.42%のCAGRで2031年までに901億1,000万米ドルに達すると予測されています。勢いはノード縮小の経済性から異種集積へとシフトしており、チップレット、インターポーザー、スタックダイアセンブリが、従来のモノリシックスケーリングではもはや経済的に実現できない電力効率の高い性能を提供しています。ファンアウトウェーハレベルおよび2.5Dインターポーザー技術は、ソブリンAIの要件と輸出規制体制が国境を越えた技術露出を最小化するオンデバイス推論アーキテクチャを促進するにつれて重要性を増しています。自動車の電動化もまた構造的な推進要因であり、炭化ケイ素パワーモジュールは、従来のワイヤーボンドアセンブリの限界をはるかに超える熱サイクルに耐えるために銅ピラーまたはハイブリッドボンド接続を必要とするためです。最後に、米国、欧州連合、韓国にわたる政府補助金プログラムが、生産能力を国内に集約し、そうでなければ数年にわたる回収期間に直面していた設備購入を加速させています。

主要レポートのポイント

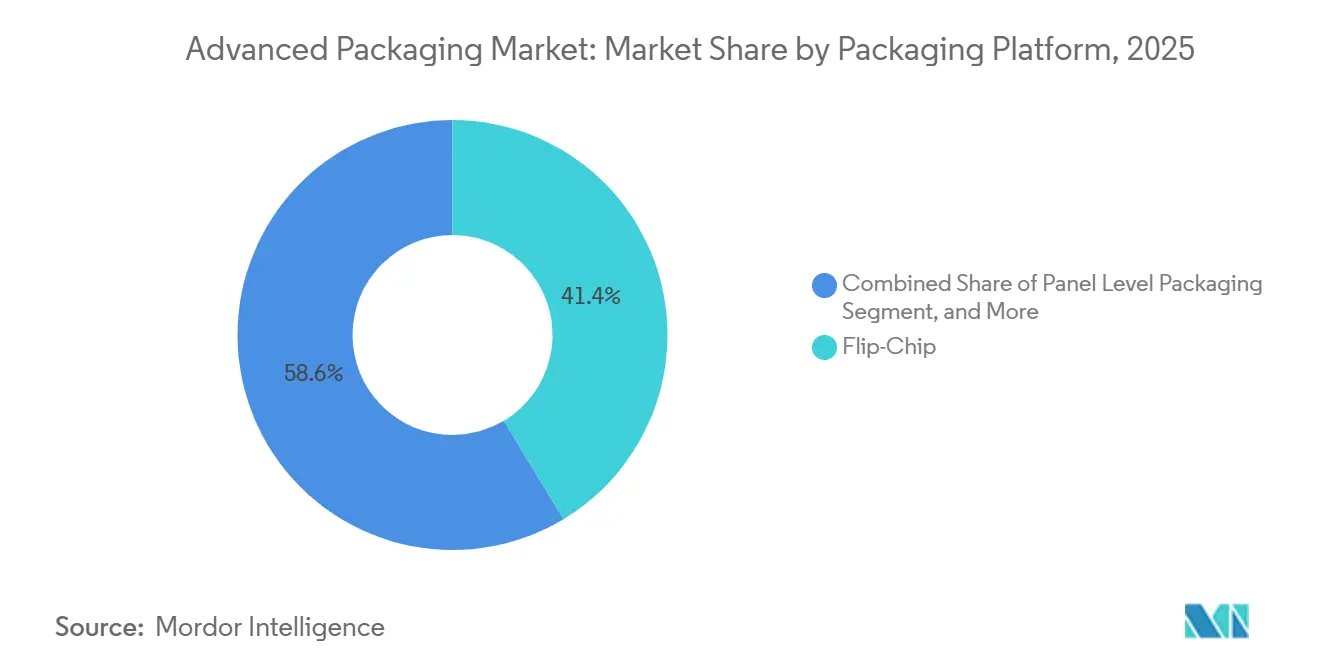

- パッケージングプラットフォーム別では、フリップチップが2025年の先進パッケージング市場シェアの41.37%をリードし、パネルレベルパッケージングは2031年にかけて9.72%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の先進パッケージング市場規模の48.77%を占め、自動車・電気自動車向けアプリケーションは2031年にかけて10.11%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年の収益の60.57%を占め、中東・アフリカ地域が2031年にかけて9.61%のCAGR予測で最も高い成長率を示しています。

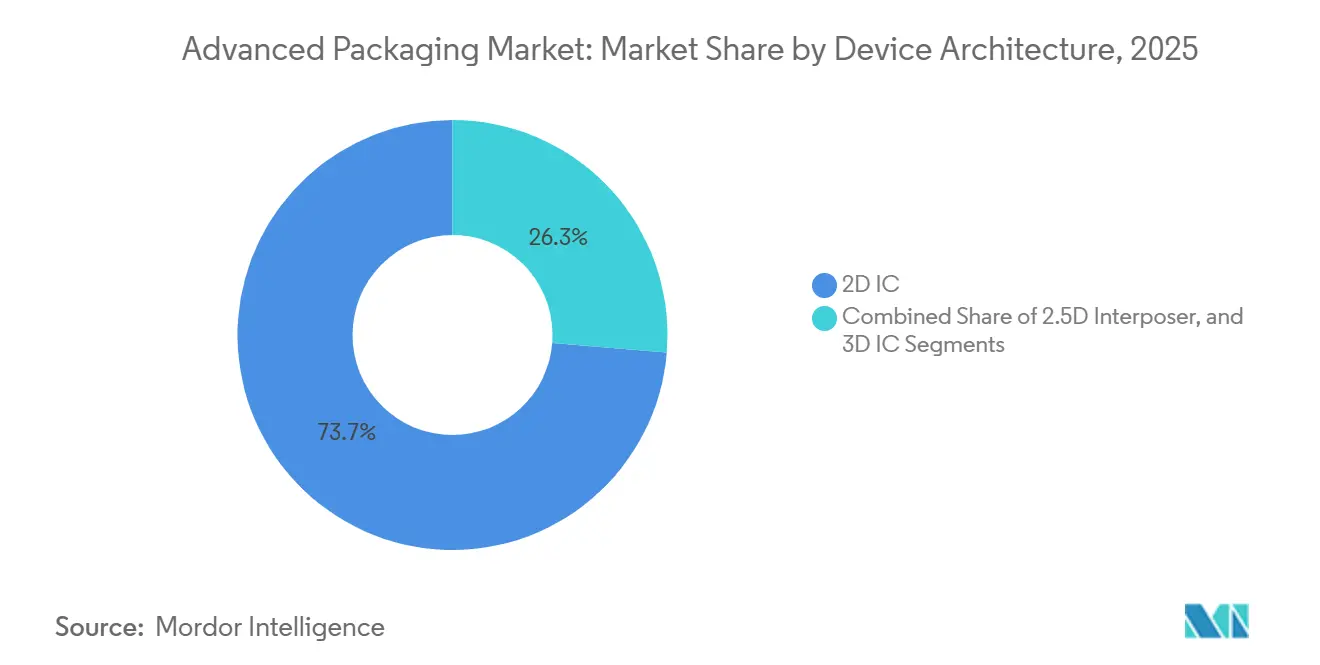

- デバイスアーキテクチャ別では、2D ICが2025年の出荷量の73.71%を占め、シリコン貫通ビアを統合した3D IC設計は2031年にかけて9.55%で成長する見込みです。

- インターコネクト技術別では、ソルダーバンプが2025年に58.92%のシェアを維持していますが、ハイブリッドボンディングはAIアクセラレーターにおける10マイクロメートル未満のピッチ需要に牽引され、10.02%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の先進パッケージング市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI・HPCに向けた異種集積への需要増大 | +2.1% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| コンシューマーデバイスの小型化によるWLP採用の促進 | +1.6% | アジア太平洋地域の製造拠点が主導するグローバル | 短期(2年以内) |

| 政府の半導体補助金(CHIPSおよびEUチップス法) | +1.8% | 北米および欧州、同盟国へのスピルオーバー | 長期(4年以上) |

| EV電力エレクトロニクスの信頼性ニーズ | +1.5% | グローバル、欧州と中国での早期採用 | 中期(2〜4年) |

| パネルレベルパッケージングを可能にするガラスコア基板の台頭 | +1.2% | アジア太平洋地域が中核、北米への技術移転 | 長期(4年以上) |

| ハイパースケールデータセンターにおける光コパッケージング需要 | +1.3% | 北米および欧州のハイパースケールクラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI・HPCに向けた異種集積への需要増大

チップレットアーキテクチャは現在、ロジック、メモリ、I/Oを高帯域幅インターポーザーで接続された複数のタイルに分割し、モノリシック設計が電力制限内では到達できない演算密度を実現しています。[1]Taiwan Semiconductor Manufacturing Company、「3D ICと先進パッケージング」、tsmc.com TSMCは2025年にNVIDIAのHopperおよびBlackwell GPU向けに15,000枚以上のCoWoSウェーハを出荷し、商業的な準備が整っていることを示しました。IntelのFoveros Directハイブリッドボンド技術は10マイクロメートル未満のピッチを実現し、キャッシュからコアへのレイテンシを5ナノ秒未満に削減しています。[2]Intel Corporation、「IntelがFoveros Direct 3Dパッケージング技術を発表」、intel.com 異なるノードで製造されたロジック、アナログ、RFタイルの組み合わせにより、コストと市場投入時間を最適化します。このトレンドは、データセンターアクセラレーターとソブリンAIイニシアチブを支える2.5Dおよび3Dプラットフォームの二桁成長を持続させています。

コンシューマーデバイスの小型化によるWLP採用の促進

スマートフォンとウェアラブルデバイスは6ミリメートル未満のZ高さを目標としており、基板ベースのパッケージの余地がありません。ファンアウトウェーハレベル技術はI/Oをダイ表面全体に再分配し、パッケージ厚さを0.4ミリメートル未満に抑えます。AppleとQualcommはすでに大量生産プロセッサをファンアウトに移行しており、ツールコストが償却されるにつれてミッドティアのAndroidブランドも追随しています。ウェアラブルバイオセンサーはワイヤーボンドを排除したファンインチップスケールパッケージを採用し、耐衝撃性と気密性を向上させています。ブランドが薄さとバッテリー寿命を優先するにつれて、先進パッケージング市場はコンシューマーセグメント全体でウェーハレベルの増分ボリュームを獲得しています。

政府の半導体補助金(CHIPSおよびEUチップス法)

米国のCHIPSおよび科学法は390億米ドルの直接補助金と750億米ドルのローン保証を充当し、先進パッケージングを戦略的能力として明示的に指定しています。66億米ドルの補助金を受けたTSMCのアリゾナサイトは2025年にCoWoS生産を開始します。EUチップス法はフランクフルトのフラウンホーファーのパネルレベル施設などの地域パイロットラインに430億ユーロを投入します。韓国の26兆ウォンのパッケージはSamsungの平沢の生産能力を40%拡大します。補助金競争はサプライチェーンを再編し、先進パッケージング市場を地域クラスターに分断しています。

EV電力エレクトロニクスの信頼性ニーズ

炭化ケイ素MOSFETインバーターは200℃を超える熱サイクルに直面しており、15年間の車両寿命に耐えられる銅ピラーおよびハイブリッドボンド接続へのワイヤーボンドからの移行を余儀なくされています。InfineonのCoolSiCモジュールは2024年に50万台の車両でフィールド故障ゼロを記録し、自動車パワーステージ向けの先進パッケージングを実証しました。[3]Infineon Technologies、「CoolSiC MOSFET」、infineon.com Teslaのハイブリッドボンド炭化ケイ素モジュールは寄生インダクタンスを30%削減し、インバーター効率98.5%を達成しました。自動光学検査とX線ラミノグラフィーは設備投資を増加させますが保証引当金を縮小させ、バッテリーコストが低下するにつれて信頼性中心のパッケージングが中核的な差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージングラインの高い資本集約性 | -1.4% | グローバル、北米と欧州で最も顕著 | 短期(2年以内) |

| 業界統合によるアウトソーシングマージンの圧迫 | -1.1% | アジア太平洋地域のOSATハブ、グローバルへのスピルオーバー | 中期(2〜4年) |

| BTレジン基板の生産能力ボトルネック | -0.9% | グローバル、供給は日本と台湾に集中 | 短期(2年以内) |

| 先進アセンブリ人材の不足 | -0.8% | 北米と欧州、中国でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進パッケージングラインの高い資本集約性

パネルレベル工場は、リソグラフィー、電気めっき、テスト装置に1ラインあたり5億米ドル以上を必要とし、現在の稼働率では回収期間が5年を超えます。1,500万米ドルを超えるハイブリッドボンディングツールは1時間あたり30枚のウェーハしか処理できず、スループットのボトルネックを生み出しています。世代交代が速いため減価償却サイクルが3年に短縮され、多くのOSATの営業利益率が15%を下回っています。政府補助金は高賃金地域のプロジェクトコストの30〜40%しかカバーせず、民間投資家が大きな資金ギャップを埋めることを余儀なくされ、グリーンフィールド拡張が遅延しています。

業界統合によるアウトソーシングマージンの圧迫

統合デバイスメーカーはチップレットインターコネクトIPを保護するためにパッケージングを内製化し、2025年にサードパーティのボリュームを二桁台で削減しました。SamsungはI-Cubeパッケージングをファウンドリウェーハとバンドルし、顧客をシングルベンダーエコシステムに囲い込んでいます。AmkorとASEは現在、価格だけでなく歩留まりとリードタイムで競争していますが、顧客プールの縮小により交渉余地が圧縮されています。小規模なOSATは次世代ラインへの資金調達に苦労しており、2028年までに実行可能なサプライヤー数が10社未満に落ち込むリスクがあり、イノベーションが停滞しサプライチェーンリスクが高まる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージングプラットフォーム別:パネルレベルの勢いが高まる

パネルレベルパッケージングは2025年に控えめなシェアを占めましたが、先進パッケージング市場規模内のそのセグメントは2026年から2031年にかけて9.72%のCAGRで拡大すると予測されています。フリップチップは基準年の先進パッケージング市場シェアの41.37%でボリュームリーダーの地位を維持しましたが、そのソルダーバンプピッチは経済的に20マイクロメートル未満に下げることができず、AIアクセラレーターにおける将来性を制限しています。ファンアウトウェーハレベルパッケージはスマートフォンとウェアラブルで普及し、ファンインWLPはコスト重視のRFモジュールをサポートしています。PCBラミネートへのエンベデッドダイは、20%の価格プレミアムを相殺する振動耐性を求める自動車レーダー設計者を引き付けています。

先進パッケージング市場は、熱膨張がシリコンと一致する750ミリメートル角ガラス基板にスケールアップすることでダイハンドリングコストを40%削減する手段として、パネルレベルフォーマットをますます重視しています。レーザービア穿孔、真空ラミネーション、大視野ステップアンドリピートリソグラフィーが目標歩留まりに達していないため、設備の成熟度が依然として制約要因となっています。商業的な準備は2027年以降に期待されており、サプライチェーンは現在、長納期の設備発注を行っています。早期採用者は、歩留まり学習曲線のコストペナルティが高い平均販売価格で償却されるデータセンタープロセッサとAIアクセラレーターに注力しています。パネルプラットフォームがスケールするまで、フリップチップは銅ピラーの漸進的な改良を伴いながらもグラフィックスプロセッサとASICで支配的な地位を維持するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車・EVがコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2025年の先進パッケージング市場規模の48.77%を占めましたが、スマートフォンの買い替えサイクルが長期化するにつれてユニット成長は横ばいになっています。自動車・EVアプリケーションは2031年にかけて10.11%のCAGRを記録すると予測されており、全産業の中で最も高い成長率を示しており、銅ピラーとハイブリッドボンドでパッケージングされた炭化ケイ素モジュールに依存する800ボルトパワートレインへのシフトを反映しています。データセンター・HPC需要は、チップレットベースのGPUと光コパッケージングを活用するAI推論ワークロードに牽引されて堅調を維持しています。

バッテリーコストが低下し政府がゼロエミッション規制を課すにつれて、車両1台あたりの半導体コンテンツは部品表価値の5%から15%へと上昇しており、その大部分は高電圧と過酷な熱サイクルを処理する先進パッケージを含んでいます。産業用IoTモジュールは、1ワット未満の電力エンベロープに最適化されたシステムインパッケージフォーマットにセンサー、マイクロコントローラー、無線機を統合しています。ヘルスケアウェアラブルは生体適合性を満たすために気密ファンインWLPを追加しています。航空宇宙・防衛は規模は小さいものの、放射線硬化型金線パッケージにプレミアム価格を要求します。自動車の急増により、先進パッケージング産業はIATF 16949およびISO 26262の認証を受けたパワーモジュールラインに向けて設備投資を再配分しています。

デバイスアーキテクチャ別:3D IC採用が加速

先進パッケージング市場において、2D ICは依然として2025年のユニット出荷量の73.71%を占めていますが、3D IC設計は2031年にかけて9.55%のCAGRで成長すると予測されています。ロジックダイの上にボンドされた高帯域幅メモリスタックはDRAMレイテンシを70%短縮し、大規模言語モデルのリアルタイム推論を可能にします。IntelのFoveros Direct銅対銅ハイブリッドボンディングは5ナノ秒のキャッシュレイテンシを実現し、はんだ層を除去してインターフェース電力を15%削減します。

GPUとAIアクセラレーターにおける2.5Dインターポーザーは、横方向配置が熱管理を容易にしながら短いパスを維持するため、中間アーキテクチャとして残っています。コスト重視のアナログ、MCU、RFデバイスは、歩留まりが成熟しパッケージングの複雑さが低い2Dノードに留まっています。マルチダイフロアプランニングと熱コシミュレーションのための電子設計自動化ツールが成熟するにつれて、より多くのCPUベンダーがモノリシックダイをチップレットに分解し、3D ICのシェア拡大を促進するでしょう。最終的には、歩留まりリスク、熱スタッキング限界、設計フローの可用性のバランスが、コンシューマーおよびエンタープライズセグメント全体の移行ペースを決定します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インターコネクト技術別:ハイブリッドボンディングがソルダー優位に挑戦

ソルダーバンプは2025年のインターコネクト収益の58.92%を占めましたが、ハイブリッドボンディングは2031年にかけて10.02%で拡大すると予測されており、先進パッケージング市場におけるソルダーのリードを侵食しています。銅対銅ハイブリッドボンドは5マイクロメートル以下のピッチを可能にし、抵抗を40%低減します。これはAIアクセラレーターにおける二桁の電力削減に直結します。ソルダーバンプは、40マイクロメートルのピッチで十分で機械的コンプライアンスが重要なコスト重視のコンシューマーデバイスで継続して使用されています。

かつてスマートフォン向けの主要なファインピッチソリューションであった銅ピラーは20マイクロメートルで限界に達し、現在はミッドティアのユースケースに対応しています。Sonyが実証した酸化物融合ダイレクトボンディングは積層CMOSイメージセンサーで2マイクロメートルのピッチを達成し、将来のマイクロバンプレスの方向性を示唆しています。各技術は現在、異なる性能コスト域を対象としていますが、AI推論がより広い市場に浸透するにつれて、業界はロジック対メモリおよびチップレットネットワークにおけるデフォルトのインターコネクトとしてハイブリッドボンディングに収束しており、超微細ピッチと最小限の電力損失が求められています。

地域分析

アジア太平洋地域は2025年の先進パッケージング市場の60.57%を占め、台湾、中国、韓国、マレーシアに位置するファウンドリ、アウトソーシングアセンブリ・テストサイト、基板メーカーの深いクラスターを反映しています。この地域の優位性は、Taiwan Semiconductor Manufacturing CompanyのCoWoSとSamsungのI-Cubeの増産によって支えられており、両社ともAIアクセラレーター需要を満たすために2025年中に月間生産能力を拡大しました。中国のSemiconductor Manufacturing International CorporationとJiangsu Changjiang Electronics Technologyは、極端紫外線リソグラフィーに対する輸出規制が最先端ノードでの競争力を制限しているにもかかわらず、国内スマートフォンおよび自動車顧客向けのファンアウトウェーハレベルラインを追加しました。味の素とIbidenが主導する日本の基板エコシステムは、フリップチップおよび2.5Dモジュールの先進パッケージング市場規模を支える強靭な材料サプライチェーンを維持しています。

北米は、CHIPSおよび科学法が390億米ドルの補助金と750億米ドルのローン保証を国内生産能力に向け、先進パッケージング市場インフラを明示的に含めることでシェアを回復しています。TSMCのアリゾナキャンパスは2025年にCoWoS生産を開始し、IntelはニューメキシコとオレゴンのFoveros 3Dパッケージングラインを拡張しています。Amkorの20億米ドルのアリゾナ工場は自動車用炭化ケイ素パワーモジュールと航空宇宙認定パッケージに注力しています。カナダとメキシコはバックエンドテストと低複雑度アセンブリに限定されています。国内コンテンツ要件に結びついた先進パッケージング市場規模は、したがって大陸全体で着実に成長しています。

欧州は2025年に控えめな価値を獲得し、ドイツのフラウンホーファーのパネルレベルパイロットラインとイタリアのSTMicroelectronicsのアセンブリに集中していましたが、EUチップス法の430億ユーロの刺激策により2030年までに地域の半導体シェアが倍増する見込みです。中東・アフリカは小さなベースを保持していますが、アラブ首長国連邦とサウジアラビアがソブリンウェルスファンドを使用してグリーンフィールドファブとパッケージング工場に資金を提供するにつれて、2031年にかけて9.61%のCAGRで上昇すると予測されています。南米はテストとレガシーアセンブリに限定されており、ブラジルのCeitecが地元の自動車サプライヤーにサービスを提供しています。全体的な地理的分散は、台湾への過度な依存をリスク分散させるという顧客の要請を反映しており、先進パッケージング市場を多地域冗長性に向けて推進し、サイトの立地を競争上の差別化要因にしています。

競合環境

市場構造は適度に集約されており、上位5社—Taiwan Semiconductor Manufacturing Company、Samsung Electronics、Amkor Technology、ASE Technology、Intel—が2025年に収益の約55%を占めましたが、20社以上の追加企業が依然として活動しており、買い手の柔軟性を維持しています。各主要プレーヤーはウェーハ製造と高密度インターポーザー、ファンアウト、またはハイブリッドボンド能力をバンドルし、競合他社が容易に対抗できないターンキーサービスのプレミアムを獲得しています。SamsungはI-Cubeパッケージングをファウンドリウェーハと統合し、顧客をシングルベンダーパスに囲い込み、チップレットの知的財産を保護し先進パッケージング市場規模でのシェアを確保しています。

アウトソーシングアセンブリ・テストプロバイダーは、統合デバイスメーカーが異種集積ラインを内製化するにつれてマージン圧縮に直面しています。Amkorは地理的リーチ—自動車向けのアリゾナ、航空宇宙向けのポルトガル—と、ファブレス設計者の歩留まり達成時間を短縮する共同設計パートナーシップによって対応しています。ASE TechnologyはSiliconwareジョイントベンチャーと基板の専門知識を組み合わせ、2024年の材料ボトルネックで打撃を受けたグラフィックスプロセッサクライアントを引き付けるBTレジン不足時の供給を保証しています。Powertech TechnologyとJCET Groupは専門ニッチを占めています:Powertechの自動車認定フリップチップとJCETのファンアウトパネルレベルモジュールは、いずれも上位競合との正面衝突を避けながら先進パッケージング市場シェアに貢献しています。

技術は依然として中核的な競争の場です。TSMCは1,200件以上のCoWoSの特許を保有し、Intelは銅対銅ハイブリッドボンディングをリードし、Applied Materialsは2マイクロメートルのライン・アンド・スペース解像度が可能なガラス基板装置で優位に立っています。スタートアップはソフトウェアに注力しており、AnsysとCadenceはマルチダイ電力ネットワークと熱パスを共同最適化する電子設計自動化フローを拡張し、ニッチなハードウェアイノベーターの参入障壁を下げています。競争の激しさは、したがって設備投資規模、特許の壁、エコシステムの整合性に依存しており、これらすべてが先進パッケージング市場内での継続的な統合を促進しています。

先進パッケージング産業のリーダー企業

Amkor Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Advanced Semiconductor Engineering Inc.

Intel Corporation

JCET Group Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TSMCは台南でのCoWoS生産能力拡張に28億米ドルを投じ、AIアクセラレーター向けに月間15,000ウェーハスタートを追加すると発表し、生産開始は2026年第3四半期を目標としています。

- 2025年12月:Samsung Electronicsはハイブリッドボンディングを使用してロジックダイの周囲に8つの高帯域幅メモリスタックを統合したI-Cube4の量産を開始しました。

- 2025年11月:Intelは安全な通信向けのFoverosパッケージングプロセッサを提供するために米国国防総省から35億米ドルの契約を獲得しました。

- 2025年10月:Amkorはアリゾナ州ピオリアに20億米ドルの先進パッケージング工場を完成させ、炭化ケイ素自動車モジュールに注力しています。

世界の先進パッケージング市場レポートの範囲

先進パッケージングとは、従来の集積回路パッケージングの前段階における部品の集積と相互接続を指します。電気的、機械的、または半導体部品などの複数のデバイスを統合し、単一の電子デバイスとしてパッケージングすることを可能にします。従来の集積回路パッケージングとは異なり、先進パッケージングは半導体製造施設でのプロセスと技術を採用しています。

先進パッケージング市場レポートは、パッケージングプラットフォーム(フリップチップ、エンベデッドダイ、ファンインWLP、ファンアウトWLP、2.5D・3D、システムインパッケージ、パネルレベルパッケージング)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車・EV、データセンター・HPC、産業・IoT、ヘルスケア・医療技術、航空宇宙・防衛)、デバイスアーキテクチャ(2D IC、2.5Dインターポーザー、3D IC)、インターコネクト技術(ソルダーバンプ、銅ピラー、ハイブリッドボンド、マイクロバンプレスダイレクトボンド)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フリップチップ |

| エンベデッドダイ |

| ファンインWLP |

| ファンアウトWLP |

| 2.5D・3D |

| システムインパッケージ(SiP) |

| パネルレベルパッケージング(PLP) |

| コンシューマーエレクトロニクス |

| 自動車・EV |

| データセンター・HPC |

| 産業・IoT |

| ヘルスケア・医療技術 |

| 航空宇宙・防衛 |

| 2D IC |

| 2.5Dインターポーザー |

| 3D IC(TSV・ハイブリッドボンド) |

| ソルダーバンプ |

| 銅ピラー |

| ハイブリッドボンド |

| マイクロバンプレスダイレクトボンド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| 南アフリカ | |

| エジプト | |

| その他のアフリカ |

| パッケージングプラットフォーム別 | フリップチップ | |

| エンベデッドダイ | ||

| ファンインWLP | ||

| ファンアウトWLP | ||

| 2.5D・3D | ||

| システムインパッケージ(SiP) | ||

| パネルレベルパッケージング(PLP) | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車・EV | ||

| データセンター・HPC | ||

| 産業・IoT | ||

| ヘルスケア・医療技術 | ||

| 航空宇宙・防衛 | ||

| デバイスアーキテクチャ別 | 2D IC | |

| 2.5Dインターポーザー | ||

| 3D IC(TSV・ハイブリッドボンド) | ||

| インターコネクト技術別 | ソルダーバンプ | |

| 銅ピラー | ||

| ハイブリッドボンド | ||

| マイクロバンプレスダイレクトボンド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| 南アフリカ | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

先進パッケージング市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて9.42%のCAGRで拡大し、2031年までに901億1,000万米ドルに達すると予測されています。

現在、どの地域が収益を支配していますか?

アジア太平洋地域は台湾、中国、韓国の密な製造エコシステムにより2025年の収益の60.57%を占めました。

最も成長が速いエンドユーザーセグメントはどれですか?

炭化ケイ素パワーモジュールが銅ピラーとハイブリッドボンドを採用するにつれて、自動車・EVアプリケーションは2031年にかけて10.11%のCAGRを記録すると予測されています。

ハイブリッドボンディングが重要な理由は何ですか?

5マイクロメートル以下のインターコネクトピッチを可能にし、抵抗を40%低減し、10.02%のCAGRで拡大しており、AIアクセラレーターにおけるソルダーバンプを置き換えています。

補助金はどのようにサプライチェーンを再編していますか?

米国、EU、韓国のインセンティブプログラムは補助金を国内コンテンツに結びつけ、従来のアジアのハブ以外でのCoWoS、Foveros、パネルレベルラインの新設を促進しています。

小規模なOSAT参入者を制限するものは何ですか?

パネルレベルラインあたり5億米ドルを超える資本集約性と急速な減価償却がマージンを圧縮し、顧客の前払いなしでは資金調達を困難にしています。

最終更新日: