AI GPUチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 288.40 十億米ドル |

| 市場規模 (2031) | 621.70 十億米ドル |

| 成長率 (2026 - 2031) | 16.60% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

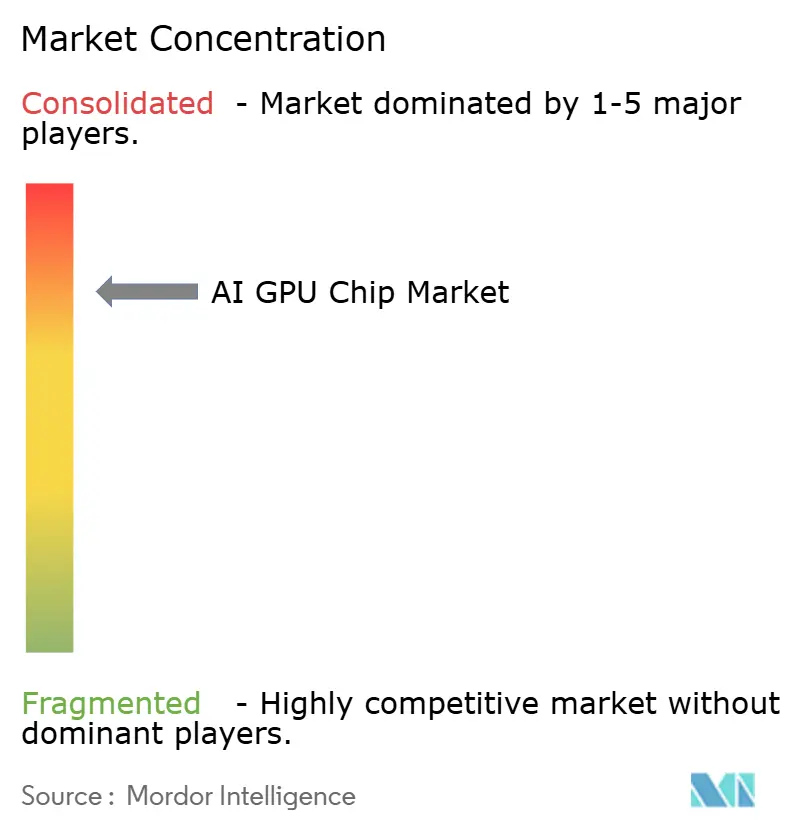

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI GPUチップ市場分析

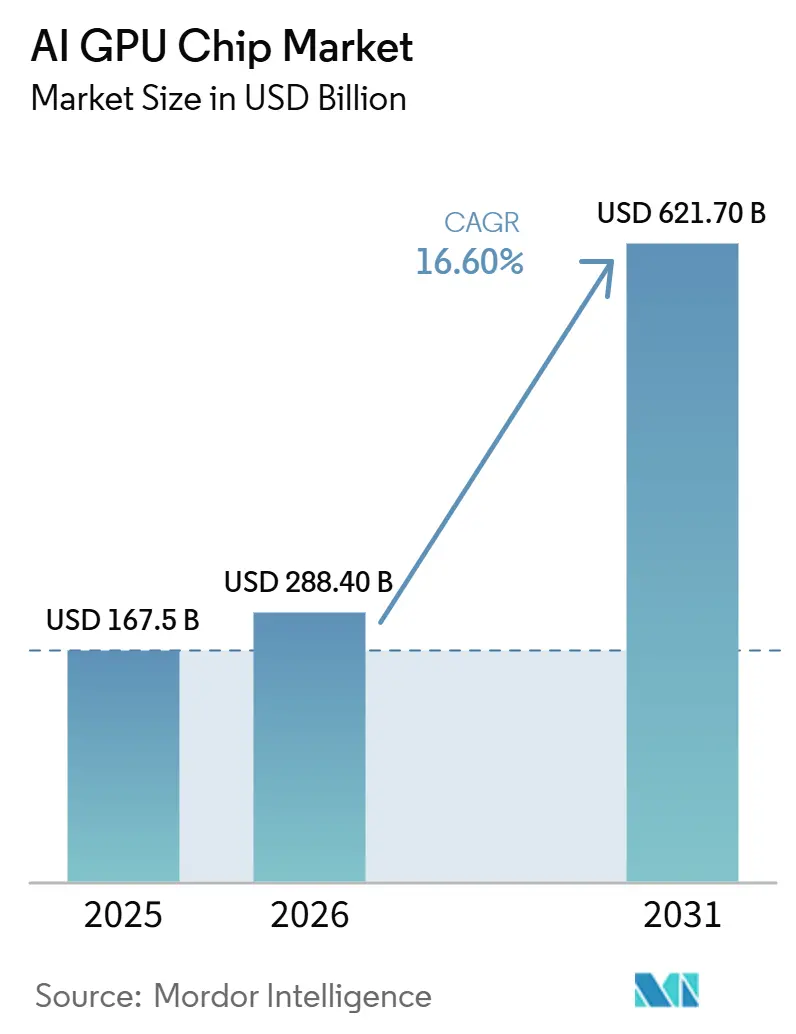

AI GPUチップ市場規模は、2025年の1,675.0億米ドルから2026年には2,884.0億米ドルへと成長し、2026年から2031年にかけて16.60%のCAGRで2031年までに6,217.0億米ドルに達すると予測されています。AIモデルのトレーニングと推論が、ハイパースケールデータセンター、エンタープライズサイト、および公共コンピュートプログラム全体でより大規模かつ高密度なコンピュートフリートを必要とするようになったため、需要が高まっています。国家コンピュート能力が複数の地域で戦略的資産として扱われるようになったことから、政府主導の調達が持続的な支出の層を加えています。ソフトウェア互換性、インターコネクト標準、および先進パッケージングへのアクセスが依然して価格単独よりも購買決定に大きな影響を与えているため、ベンダーベースの上位は依然として集中しています。同時に、エンタープライズのファインチューニング、ロボティクスワークロード、およびエッジ推論が、AI GPUチップ市場の顧客基盤を少数のハイパースケーラーを超えて拡大しています。2031年までの主な機会は、パッケージング制約やカスタムアクセラレータが競争を活発に保ちながらも、メモリ帯域幅、冷却効率、およびデプロイメントの柔軟性を向上させるシステムにあります。

レポートの主要ポイント

- 製品タイプ別では、データセンターAI GPUが2025年の収益の93.11%を占め、エッジAI GPUは2031年にかけて17.44%のCAGRで拡大すると予測されています。

- コンピュート機能別では、トレーニングGPUが2025年の需要の52.33%を占め、推論GPUは2031年にかけて17.62%のCAGRで拡大すると予測されています。

- デプロイメント環境別では、ハイパースケールおよびクラウドが2025年のAI GPUチップ市場規模の72.42%を占め、政府および研究機関は2031年にかけて17.73%のCAGRで拡大すると予測されています。

- ワークロード別では、ジェネレーティブAIおよび大規模言語モデルが2025年の需要の48.12%を占め、コンピュータビジョンおよびロボティクスは2031年にかけて17.32%のCAGRで拡大すると予測されています。

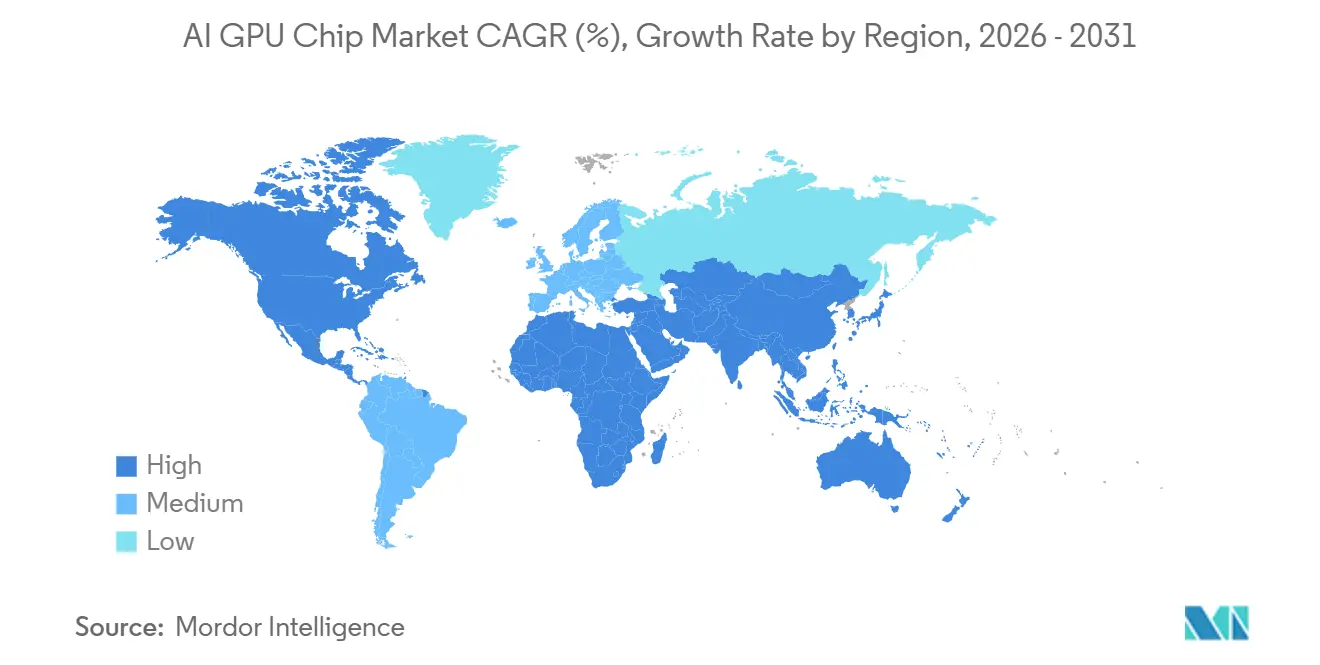

- 地域別では、北米が2025年のAI GPUチップ市場シェアの38.44%を占め、中東およびアフリカは2031年にかけて17.42%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI GPUチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自モデルのエンタープライズファインチューニングの拡大 | +3.1% | グローバル、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| ハイパースケールAIトレーニングクラスターの急速な拡大 | +2.9% | 北米、アジア太平洋、ヨーロッパ | 短期(2年以内) |

| HBM4対応と先進パッケージングのアップグレードサイクル | +2.6% | グローバル、アジア太平洋の製造拠点(台湾および韓国)を中心 | 短期(2年以内) |

| ソブリンAI調達と国内コンピュートセキュリティ | +2.3% | 中東、ヨーロッパ、アジア太平洋、南米およびアフリカへ拡大 | 中期(2〜4年) |

| NVLink-CXLおよびUALinkによるアクセラレータ容量のプーリング | +1.9% | 北米およびヨーロッパ、アジア太平洋ハイパースケーラーでの早期採用 | 長期(4年以上) |

| 高TDP GPUラックの液冷標準化 | +1.6% | グローバル、北米、ヨーロッパ、日本での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

独自モデルのエンタープライズファインチューニングの拡大

エンタープライズのファインチューニングは、単発のパイロット作業を超え、独自データでトレーニングされたモデルを求める企業にとって定期的な運用慣行となりつつあります。この変化がAI GPUチップ市場にとって重要なのは、繰り返しの再トレーニング、評価、およびデプロイメントが単一の購買サイクルではなく継続的なハードウェア需要を生み出すためです。多くのエンタープライズはまた、ファインチューニングと推論の両方をサポートする混合クラスターを求めており、これにより狭い固定目的のシステムではなく、汎用性の高いGPU構成の価値が高まっています。高稼働率のAI作業においてオンプレミスの経済性が正当化しやすくなっており、Lenovoは持続的なワークロードに対してオンプレミスのジェネレーテブAIデプロイメントがクラウドに対して4ヶ月未満で損益分岐点に達する可能性があると報告しています。規制業種におけるデータ管理要件も、一部のモデルカスタマイズを内部インフラに近い場所に留めており、これによりAI GPUチップ市場の購買層がハイパースケーラーを超えて広がっています。

ハイパースケールAIトレーニングクラスターの急速な拡大

AI GPUチップ市場は依然として、緊密に統合されたラック、高密度ネットワーキング、およびより高度な冷却を必要とする大規模なハイパースケールトレーニングクラスターによって形成されています。これらの購入はもはや1回のトレーニングウェーブに限定されず、モデルデプロイメント後にサービングフリートも成長する必要があるため、トレーニングと推論の両方の資産にわたって調達サイクルが活発に続いています。最新のラックスケールシステムは大規模なフロンティアワークロード向けに発注されており、これにより同一のビルドサイクル内でハイエンドアクセラレータ、スイッチング、電力供給、およびメモリへの需要が高まっています。AMDは2026年2月、MetaのAIデータセンター全体にAMD Instinct GPUを展開するためのMetaとの複数年にわたる6ギガワットのパートナーシップを発表し、このパターンを強化しました。[1]AMD、「AMDとMetaがAMD GPUの6ギガワット展開に向けた戦略的パートナーシップの拡大を発表」、AMD Newsroom、amd.com ハイパースケーラーがフロンティアトレーニングフリートと大規模推論フリートを分離し続ける限り、AI GPUチップ市場は以前のコンピュートアップグレードサイクルよりも継続的な購買が見込まれます。

HBM4対応と先進パッケージングのアップグレードサイクル

HBM4は、帯域幅とメモリ容量が生のコンピュートスループットと同様にシステム価値に影響を与えるようになったため、AI GPUチップ市場にとって重要な需要トリガーとなっています。SiemensはJEDECのHBM4標準が2,048ビットインターフェースを使用し、スタックあたり最大2.0 TB/sを提供できることを指摘しており、これにより次世代AIプロセッサの性能上限が引き上げられます。[2]Siemens、「HBM3eとHBM4、次世代高帯域幅メモリのICデザインガイド」、Siemens半導体パッケージングブログ、siemens.com サプライヤーが2026年にHBM4を量産開始するにあたり、購買者はすでにメモリをセカンダリコンポーネントとして扱うのではなく、将来のプラットフォーム決定をメモリロードマップに合わせています。この変化により、特に主要な性能ティアに近い状態を維持したい購買者にとって、現行のHBM3eベースのフリートの認識上の寿命が短縮されます。その結果、AI GPUチップ市場は新規デプロイメントだけでなく、メモリアーキテクチャとパッケージ設計に結びついた迅速なリフレッシュ決定によっても支えられています。

ソブリンAI調達と国内コンピュートセキュリティ

ソブリン調達はAI GPUチップ市場に明確な政策主導の需要層を加えており、この支出は短期的な商業的リーン閾値に対して感度が低くなっています。韓国政府はKRW 2兆(約14億米ドル相当)のプロジェクトの事業者を選定し、NVIDIA B300およびVera Rubinシステムを含む9,704台の先進GPUを確保する計画を立てています。UAEはNVIDIAを含むパートナーシップを通じて公共AIインフラアジェンダを拡大し、アブダビのTechnology Innovation InstituteとNVIDIAは2025年に中東初のAIおよびロボティクス共同研究ラボを立ち上げました。アフリカも学術コンピュート能力を構築しており、ケープタウン大学は2026年にアフリカン・コンピュート・イニシアティブを立ち上げ、アフリカ大陸最大の高等教育AIコンピュートクラスターを確立しました。[3]ケープタウン大学、「UCTがアフリカ初の高等教育専用AIコンピュートイニシアティブを主導」、UCT AIイニシアティブ、ai.uct.ac.za これらのプログラムが能力、レジリエンス、および地域管理を中心に組み立てられているため、商業予算が引き締まった場合でもAI GPUチップ市場を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージング能力のボトルネック | -2.1% | グローバル、台湾(TSMC CoWoS)および韓国を中心 | 短期(2年以内) |

| クラスタースケールデプロイメントの総所有コストの上昇 | -1.8% | グローバル、電力コストが高い北米とヨーロッパで最も深刻 | 中期(2〜4年) |

| 輸出規制と地政学的サプライチェーンの摩擦 | -1.5% | 中国、マカオ、東南アジアおよび中東へのスピルオーバーリスク | 中期(2〜4年) |

| カスタムASICおよび独自アクセラレータとの競争 | -1.2% | 北米、ハイパースケーラー内部、アジア太平洋(Huawei Ascend)で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進パッケージング能力のボトルネック

先進パッケージングは、AI GPUチップ市場が設計需要を出荷システムに変換できる速度の実際的な制限として残っています。現代のAIアクセラレータはロジックダイと積層高帯域幅メモリの複雑な統合に依存しており、これによりパッケージング歩留まりとスループットがウェーハ供給と同様に重要になっています。SiemensはHBM4統合の複雑さの増大を強調しており、より高い帯域幅と高密度スタック構成への移行はパッケージングラインへの負担を増大させます。ベンダーが強い製品需要を持っていても、メモリ、パッケージング、およびバックエンドアセンブリがすべて同時にスケールアップする必要があるため、納期が延びる可能性があります。この抑制要因は数量成長を遅らせ、より強力なサプライ関係を持つベンダーを優遇し、近期においてAI GPUチップ市場を狭い製造基盤に依存させ続けます。

クラスタースケールデプロイメントの総所有コストの上昇

AI GPUチップ市場における支出負担においてハードウェアコストは一部に過ぎず、電力、冷却、ネットワーキング、人員、およびメンテナンスはすべてクラスターサイズとともに増大します。Lenovoは2026年に、高稼働率においてオンプレミスデプロイメントがクラウド経済性を上回る可能性があると報告しましたが、同じ分析は設備投資を正当化するためにどれほどの計画と持続的な使用が必要かも示しています。これにより、ハイパースケーラーと非常に大規模なエンタープライズがシステムレベルのコストを吸収できる一方、小規模な購買者はローカルインフラを望んでいても高い障壁に直面するという分断された市場が生まれます。液冷要件もトップティアラックの標準となりつつあり、施設工事が加わりプロジェクトのタイムラインが延長されます。その結果、AI GPUチップ市場は依然として強い需要を持っていますが、すべての関心ある購買者が同じ速度で評価から本格デプロイメントへ移行できるわけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:データセンターがシェアを支配し、エッジAI GPUが加速

データセンターAI GPUは2025年のAI GPUチップ市場シェアの93.11%を占め、その集中は最新ハードウェアが大規模に展開できる場所を反映していました。主要製品は高密度ラック、高速インターコネクト、および専用冷却を中心に設計されており、これにより大規模データセンター環境が現在のフラッグシッププラットフォームに最適な場所となっています。これはまた、デプロイメントの成功がメモリ、ネットワーキング、および熱管理の連携に依存するため、ベンダー競争がチップ単体ではなくフルシステム設計を中心に展開されることを意味します。AI GPUチップ市場は、新たな需要の拠点が現れ始めているにもかかわらず、依然として集中型コンピュート環境に大きく傾いています。

エッジAI GPUは2031年にかけて17.44%のCAGRで拡大すると予測されており、その成長はロボティクス、産業オートメーション、およびローカライズされた推論ニーズに結びついています。NVIDIAのロボティクスプラットフォーム設計は、トレーニング用DGXシステム、シミュレーション用RTX PROサーバー、およびデバイス上推論用Jetsonハードウェアを連携させており、エッジスタックがより広範なAIデプロイメントモデルの一部となりつつあることを示しています。クライアントAI GPUはAI GPUチップ産業においてより小さな部分を占めていますが、デバイスメーカーがワークステーションやノートパソコンにAIネイティブ機能を追加するにつれて関連性が高まっています。NVIDIAの2026年のRTX Spark発表は、特にローカルモデル実行、デザインワークフロー、およびコンパクトな推論が重要な場所でクライアントデバイスがAI GPU採用の別のエントリーポイントになりつつあることを示しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンピュート機能別:トレーニングと推論プラットフォームがアーキテクチャ的に分岐

トレーニングGPUは2025年のAI GPUチップ市場規模の52.33%を占め、そのリードはフロンティアモデル開発と大規模な公共コンピュートプログラムによるものでした。トレーニングプラットフォームは依然として最高のインターコネクト密度と最も積極的なスケーリング動作を必要とし、プレミアムラックアーキテクチャへの継続的な需要を支えています。しかし推論GPUは2031年にかけて17.62%のCAGRで拡大すると予測されており、この差はトレーニング完了後にモデルサービングがより大きな定期的コンピュートタスクになりつつあることを示しています。AI GPUチップ市場はそのため、トレーニング優先の物語から、モデル作成と同様にデプロイメントの強度が重要なよりバランスの取れたモデルへとシフトしています。

混合トレーニングおよび推論プラットフォームは、各ワークロードに別々のフリートを正当化できないエンタープライズ環境で実用的な役割を果たしています。これらの購買者はしばしば、同一のインストールベースからモデルのファインチューニング、評価サイクルの実行、およびアプリケーションのサービングができる共有クラスターを必要とします。この運用パターンは市場の中間層を広げ、最も高価なトレーニングハードウェアのみに需要が集中することを防ぎます。これはまた、AI GPUチップ産業が、ピーク時の専門性をある程度犠牲にして全体的な稼働率を高めるメモリリッチで柔軟な構成への関心が高まっている理由を説明しています。

デプロイメント環境別:ハイパースケールクラウドがリードし、政府が急増

ハイパースケールおよびクラウドは2025年のAI GPUチップ市場規模の72.42%のシェアを占め、その支配は最大手クラウドプロバイダーによる構築から生まれました。これらの事業者は完全なフリートを購入し、迅速に稼働させ、電力、ネットワーキング、および冷却の支援コストを吸収できるため、依然としてハイエンドボリュームのペースを設定しています。エンタープライズデータセンターは、企業が独自推論、ファインチューニング、および内部AIサービス向けのローカルクラスターに投資するにつれて、次の需要層を形成しました。AI GPUチップ市場はハイパースケールのビルドサイクルに大きく依存していますが、ローカルデプロイメントのケースが明確になるにつれてエンタープライズ購買者の基盤が広がっています。

政府および研究機関は2031年にかけて17.73%のCAGRで拡大すると予測されており、最も成長の速いデプロイメント環境となっています。2025年のOECD分析は、公共コンピュート計画が商業コスト論理だけでなく、ソブリンティおよび国家能力基準を通じてますます評価されていることを示しました。エンタープライズ購買者も稼働率閾値を使用してクラウドとオンプレミスの経済性を比較しており、Lenovoは持続的な高稼働率デプロイメントにおいて損益分岐点が4ヶ月未満で到達できると報告しています。エッジおよびエンドポイントデプロイメントは依然として小規模ですが、ローカルな応答時間、データ処理、または物理システム制御が重要な場所で段階的な需要を加えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ワークロード別:ジェネレーティブAIが支配し、ロボティクスとビジョンが台頭

ジェネレーティブAIおよび大規模言語モデルは2025年のワークロード需要の48.12%を占め、そのリードはトレーニングの強度とデプロイメント後に必要なサービングインフラの両方を反映していました。このカテゴリは、大規模言語モデルが本番稼働後に実質的なメモリ帯域幅、クラスター調整、および継続的な推論サポートを必要とするため、依然として最大のインストール需要基盤を占めています。レコメンデーションと検索、音声および自然言語処理、および科学コンピューティングも、特にワークロードが大規模データセットに対して継続的に実行される場合、AI GPUチップ市場の一部であり続けています。現在の構成は、隣接するワークロードがより速くスケールし始めているにもかかわらず、ジェネレーティブAIが主要な収益の柱であり続けていることを示しています。

コンピュータビジョンおよびロボティクスは2031年にかけて17.32%のCAGRで拡大すると予測されており、その成長は産業、物流、およびサービス分野にわたる物理AIユースケースによって支えられています。NVIDIAの2026年のロボティクスシステムフレームワークは、トレーニング、シミュレーション、およびエッジ推論がマシンビジョンと自律行動のための単一のデプロイメントパスにどのように連携されているかを示しています。AMDとOpenCVも2026年にAMDハードウェア上でのコンピュータビジョンおよびビジョンAIワークロードを加速するためのコラボレーションを発表しており、ソフトウェアサポートが単一のエコシステムを超えて広がっていることを示しています。これらのユースケースがスケールするにつれて、AI GPUチップ市場はローカライズされた推論、低レイテンシ、および従来のハイパースケール環境外で確実に動作できるシステムへの需要が増加すると見込まれます。

地域分析

北米は2025年のグローバルAI GPUチップ市場の38.44%を占め、ハイパースケール支出と最も深いデベロッパーエコシステムを組み合わせているため、同地域は最大の購買者であり続けました。米国は依然としてクラウドプラットフォーム投資、ソフトウェア互換性、およびCUDAとNVLinkを中心としたシステムレベルの統合を通じてその需要の大部分を支えています。カナダはソブリンコンピュートでより積極的になっており、BellとCohereは2026年6月にブリティッシュコロンビア州に2,304台のNVIDIA Grace Blackwell GB200 NVL72システムを展開するための2億2,000万米ドルの契約を締結しました。メキシコは現段階では大規模な国内AI GPUデプロイメントよりも米国との製造・組立の結びつきを通じてより多くの恩恵を受けています。これにより、より多くの地域がローカルコンピュートアジェンダを構築する中でも、北米はAI GPUチップ市場の近期ボリュームの中心に留まっています。

ヨーロッパはAI GPUチップ市場においてより大きなソブリンコンピュートの役割を構築しており、政策、公的資金、およびコンプライアンスがすべて国内インフラへの需要を押し上げています。公共クラウドコンピュート可用性に関するOECDの研究は、公共部門のAI能力がレジリエンスとソブリンティ基準を通じてますます評価されているという見解を支持しています。アジア太平洋は、韓国の14億米ドルの国家GPUプログラムから、国内モデル開発が拡大するにつれてインドおよび東南アジアでの需要増加まで、より広範な構成を示しています。フランスもソブリンシステムのベンダー多様化への意欲を示しており、調達が成熟するにつれて同地域が複数のソフトウェアおよびハードウェアスタックをサポートする可能性があることを示唆しています。

中東およびアフリカは2031年にかけて17.42%のCAGRで拡大すると予測されており、AI GPUチップ市場で最も速い地域成長率を示しています。UAEは機関的なAI能力の構築を続けており、Technology Innovation InstituteとNVIDIAのパートナーシップにより同地域にロボティクスおよび先進AIシステムの正式な研究基盤が与えられています。アフリカも学術コンピュートインフラを追加しており、ケープタウン大学は2026年にアフリカン・コンピュート・イニシアティブを立ち上げ、ハイエンドAIシステムへの研究アクセスを拡大しました。南米は現在の規模では依然として小さいですが、2027年に予定されている3億6,000万米ドルのAIスーパーコンピュータに関するブラジルの計画は、同地域がより明確な公共的野心を持って調達サイクルに参入していることを示しています。

競合環境

AI GPUチップ市場は上位において依然として高度に集中しており、NVIDIAは2026年のデータセンターAIアクセラレータ収益の約80〜85%を占めていました。この地位は、ソフトウェア互換性、独自インターコネクト、およびスタンドアロンチップではなく緊密に統合されたシステムを販売する能力における持続的な優位性を反映しています。AMDは約5〜7%のシェアで主要なマーチャント代替として残っており、購買者のセカンドソースオプションへの関心が高まっているにもかかわらず、競争フィールドは依然として狭いことを意味します。その結果、ほとんどの大規模顧客は依然としてチップベンダーよりも先にシステムエコシステムを購入しています。

2026年の戦略的動向は、AI GPUチップ市場がシリコン発表と同様にプラットフォームパートナーシップを通じて競われていることを示しました。AMDは2026年2月にMetaとの複数年・複数世代にわたる6ギガワットのデプロイメントパートナーシップを通じてその地位を強化し、これによりAMDはスケール、検証、および最大のAIインフラ構築の一つに直接参加する機会を得ました。OpenAIとBroadcomは2026年4月にJalapeño Intelligence Processorを発表し、最高ボリュームの推論ワークロードの一部が、フリートスケールで効率が重要なカスタムシリコンへ移行しつつあることを示しました。NVIDIAも2026年に新しいクライアントAIハードウェアでデプロイメント層全体への開を拡大し続け、大規模データセンターラック外でもソフトウェアベースを保護するのに役立っています。これらの動向は競争が広がっていることを示していますが、それは価格だけでなく、エコシステム、サプライアクセス、およびワークロードの専門化を中心に広がっています。

AI GPUチップ市場におけるもう一つの重要な変化は、カスタムアクセラレータが特に推論においてハイパースケーラー内部ワークロードのより大きなシェアを占めていることです。これはマーチャントGPUへの需要を排除するものではありませんが、すべてのAI支出が同じ調達チャネルを通じて流れるわけではなくなったため、対応可能な機会が変化しています。中国もより独立したアクセラレータ基盤を開発しており、Huawei Ascendラインを中心とする国内サプライヤーは、ローカル調達が単一の外国ベンダーから多様化するにつれて2025年にプレゼンスを高めました。その変化があっても、ソブリンおよびエンタープライズ購買者は依然としてマルチワークロードクラスターの柔軟性を重視しており、これは成熟したソフトウェアサポートを持つGPUプラットフォームが、より狭い固定目的の代替品よりも引き続き優位に立つことを意味します。

AI GPUチップ産業のリーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Moore Threads Technology Co., Ltd.

Biren Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAは、6月1日のCOMPUTEXキーノートで発表されたとおり、Vera Rubinプラットフォームが本格生産に入り、最初のシステムが2026年下半期に顧客へ出荷される予定であることを確認しました。同時に、NVIDIAはRTX Sparkを発表しました。これはARMベースのWindows-on-chipシステムオンチップで、6,144 CUDAコアのBlackwell GPUと20コアのMediaTek Grace CPUを搭載し、Microsoft Surface Laptop UltraおよびDell、HP、ASUS、Lenovo、MSIを含むパートナーとともにクライアントAI GPU市場に参入しました。

- 2026年4月:OpenAIとBroadcomはJalapeño Intelligence Processorを発表しました。これはOpenAI初のカスタムAIアクセラレータで、LLM推論向けに設計され、初期設計から製造テープアウトまで9ヶで共同開発されました。Jalapeñoは2026年末までの初期デプロイメントを目標とし、Broadcomシリコンとcellesticaラック製造の専門知識で構築された複数世代にわたるコンピュートプラットフォームの第一歩を表しています。

- 2026年4月:UALinkコンソーシアムは次世代仕様を批准し、200G UALink標準にインネットワークコンピュート、チップレット定義、および管理性機能を追加しました。AMD、Intel、およびAstera LabsのUALink 1.0ハードウェアは2026年後半のデプロイメントを目標とし、単一ファブリック内で最大1,024台のアクセラレータをサポートし、NVLinkの576 GPU上限を超えてスケールします。

- 2026年2月:AMDとMetaは、MetaのAIデータセンター全体にAMD Instinct GPUを展開するための複数年・複数世代にわたる6ギガワットのパートナーシップを発表し、AMD Heliosラックスケールアーキテクチャの下でカスタムMI450ベースシステムの最初の1ギガワットが2026年下半期に出荷される予定です。MetaはデプロイメントマイルストーンにリンクされたAMD株式最大1億6,000万株を取得するワラントを受け取りました。

グローバルAI GPUチップ市場レポートの範囲

グローバルAI GPUチップ市場は、ディープラーニング、機械学習、自然言語処理、およびデータ分析を含むAIワークロード向けに最適化された専用グラフィックス処理ユニットの設計、製造、および流通に特化した世界規模の産業を包含しています。

AI GPUチップ市場レポートは、製品タイプ(データセンターAI GPU、エッジAI GPU、クライアントAI GPU)、コンピュート機能(トレーニングGPU、推論GPU、混合トレーニングおよび推論GPU)、デプロイメント環境(ハイパースケールおよびクラウド、エンタープライズデータセンター、政府および研究機関、エッジおよびエンドポイントデプロイメント)、ワークロード(ジェネレーティブAIおよび大規模言語モデル、コンピュータビジョンおよびロボティクス、音声および自然言語処理、レコメンデーション・検索・グラフアナリティクス、科学コンピューティングおよびその他のAIワークロード)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| データセンターAI GPU |

| エッジAI GPU |

| クライアントAI GPU |

| トレーニングGPU |

| 推論GPU |

| 混合トレーニングおよび推論GPU |

| ハイパースケールおよびクラウド |

| エンタープライズデータセンター |

| 政府および研究機関 |

| エッジおよびエンドポイントデプロイメント |

| ジェネレーティブAIおよび大規模言語モデル |

| コンピュータビジョンおよびロボティクス |

| 音声および自然言語処理 |

| レコメンデーション、検索、およびグラフアナリティクス |

| 科学コンピューティングおよびその他のAIワークロード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| 製品タイプ別 | データセンターAI GPU | |

| エッジAI GPU | ||

| クライアントAI GPU | ||

| コンピュート機能別 | トレーニングGPU | |

| 推論GPU | ||

| 混合トレーニングおよび推論GPU | ||

| デプロイメント環境別 | ハイパースケールおよびクラウド | |

| エンタープライズデータセンター | ||

| 政府および研究機関 | ||

| エッジおよびエンドポイントデプロイメント | ||

| ワークロード別 | ジェネレーティブAIおよび大規模言語モデル | |

| コンピュータビジョンおよびロボティクス | ||

| 音声および自然言語処理 | ||

| レコメンデーション、検索、およびグラフアナリティクス | ||

| 科学コンピューティングおよびその他のAIワークロード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

AI GPUチップ市場の現在および予測される価値はいくらですか?

AI GPUチップ市場規模は2025年に1,675.0億米ドルに達し、2026年には2,884.0億米ドルに達し、16.60%のCAGRで2031年までに6,217.0億米ドルに達すると予測されています。

現在AI GPU需要をリードしている製品タイプはどれですか?

データセンターAI GPUは2025年に93.11%のシェアで市場をリードしました。これは最先端のシステムが依然として集中型ラック、高密度ネットワーキング、および専用冷却に依存しているためです。

ワークロード構成の中で最も速く成長している部分はどこですか?

コンピュータビジョンおよびロボティクスは最も速く成長しているワークロードカテゴリであり、物理AI、オートメーション、およびローカライズされた推論が拡大するにつれて2031年にかけて17.32%のCAGRが予測されています。

なぜ政府がAI GPUシステムの主要な購買者になっているのですか?

公共購買者はコンピュート能力をソブリンティ、レジリエンス、および国内AI能力に結びついた戦略的資産として扱っており、そのため政府および研究機関のデプロイメントは2031年にかけて17.73%で成長すると予測されています。

現在どの地域がリードしており、どの地域が最も速く成長していますか?

北米は2025年に38.44%のシェアを占め、中東およびアフリカは2031年にかけて17.42%の最速地域CAGRを記録すると予測されています。

カスタムAIチップはGPUベンダーにどのような影響を与えていますか?

カスタムアクセラレータはハイパースケーラー内部の推論作業のより大きなシェアを占めており、GPUが柔軟なマルチワークロードクラスターに引き続き好まれているにもかかわらず、一部のワークロードにおけるマーチャントGPUの機会を狭めています。

最終更新日: