アクティブジオフェンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.7 十億米ドル |

| 市場規模 (2031) | 6.97 十億米ドル |

| 成長率 (2026 - 2031) | 20.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブジオフェンシング市場分析

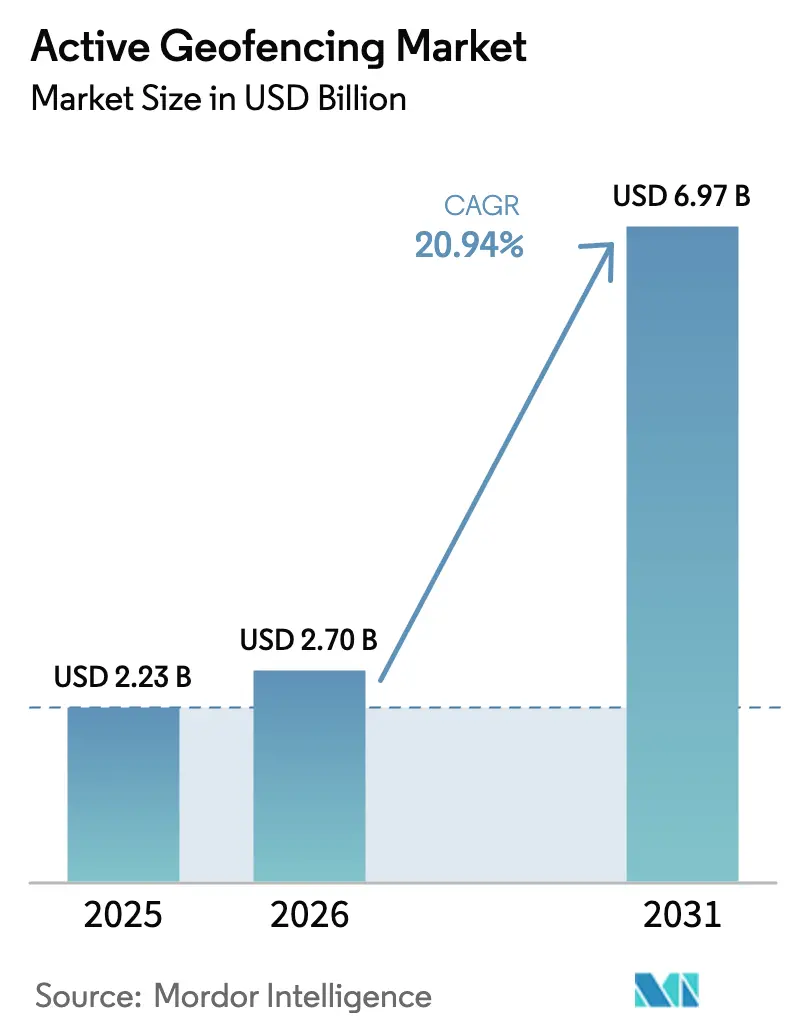

アクティブジオフェンシング市場規模は、2025年の22億3,000万米ドルから2026年には27億米ドルへ成長し、2026年~2031年の20.94%のCAGRで2031年までに69億7,000万米ドルに達する見込みです。この拡大は、位置情報テクノロジーが単純な近接トリガーから、物流・小売・医療・自律システムにおける意思決定を支援するリアルタイム空間インテリジェンス層へと進化してきたことを反映しています。スマートフォンの普及拡大、5Gの展開、クラウドネイティブ開発ツールは引き続き展開の障壁を低減しており、政府のスマートシティプログラムは地理認識型公共サービスの採用を促進しています。企業戦略は今や第一者位置情報データの収益化を重視しており、GoogleがMaps広告から年間110億米ドルを獲得する計画や、ジオフェンストリガーを含むキャンペーンで顧客獲得が3倍に向上すると報告する小売業者の事例がその象徴です。ドロ―ン飛行安全性、屋内測位、フリートテレマティクスにおける並行技術の進歩により、ジオフェンシングが解決できる産業課題の数が拡大し、今後10年にわたって2桁成長が持続する見通しです。

主要レポートポイント

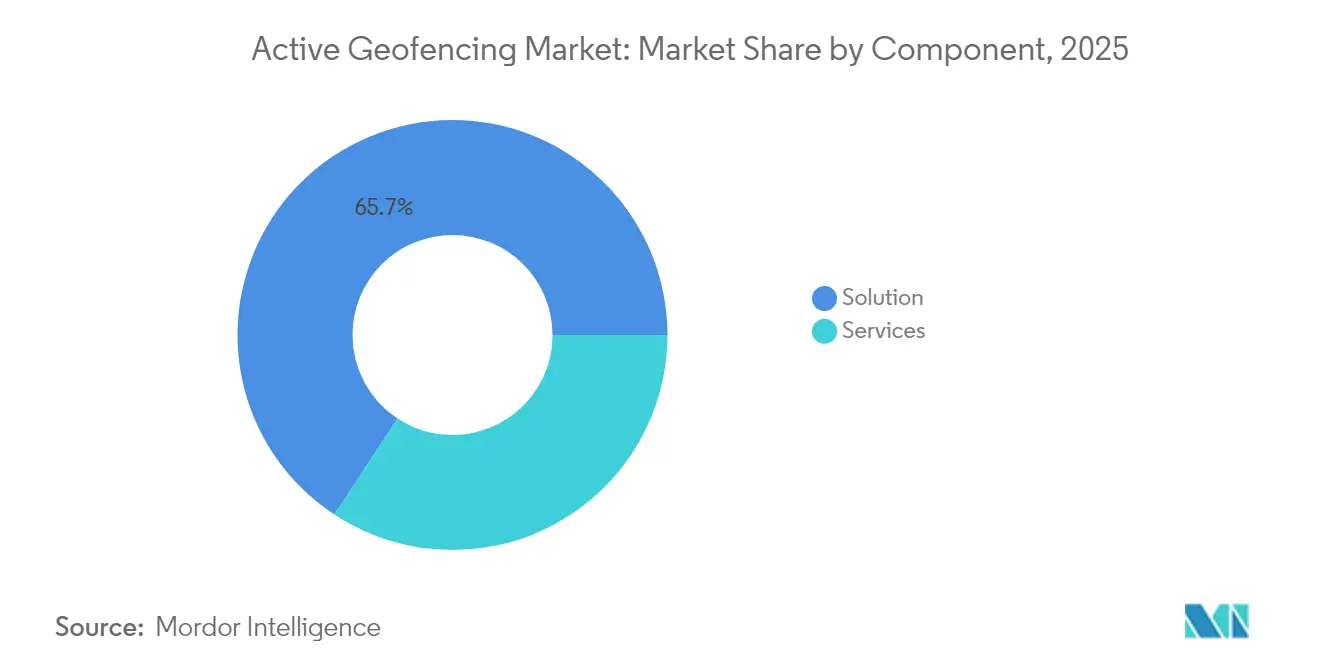

- コンポーネント別では、ソリューションが2025年のアクティブジオフェンシング市場シェアの65.74%を占め、サービスは2026年~2031年にかけて17.55%のCAGRで成長する見込みです。

- 展開モード別では、クラウドインフラが2025年のアクティブジオフェンシング市場規模の65.95%のシェアを占め、ハイブリッドモデルは2031年まで19.11%のCAGRで拡大しています。

- テクノロジー別では、GPS/GNSSが2025年のアクティブジオフェンシング市場シェアの41.76%を占め、UAVジオフェンシングは2031年まで22.95%のCAGRで複利成長する見込みです。

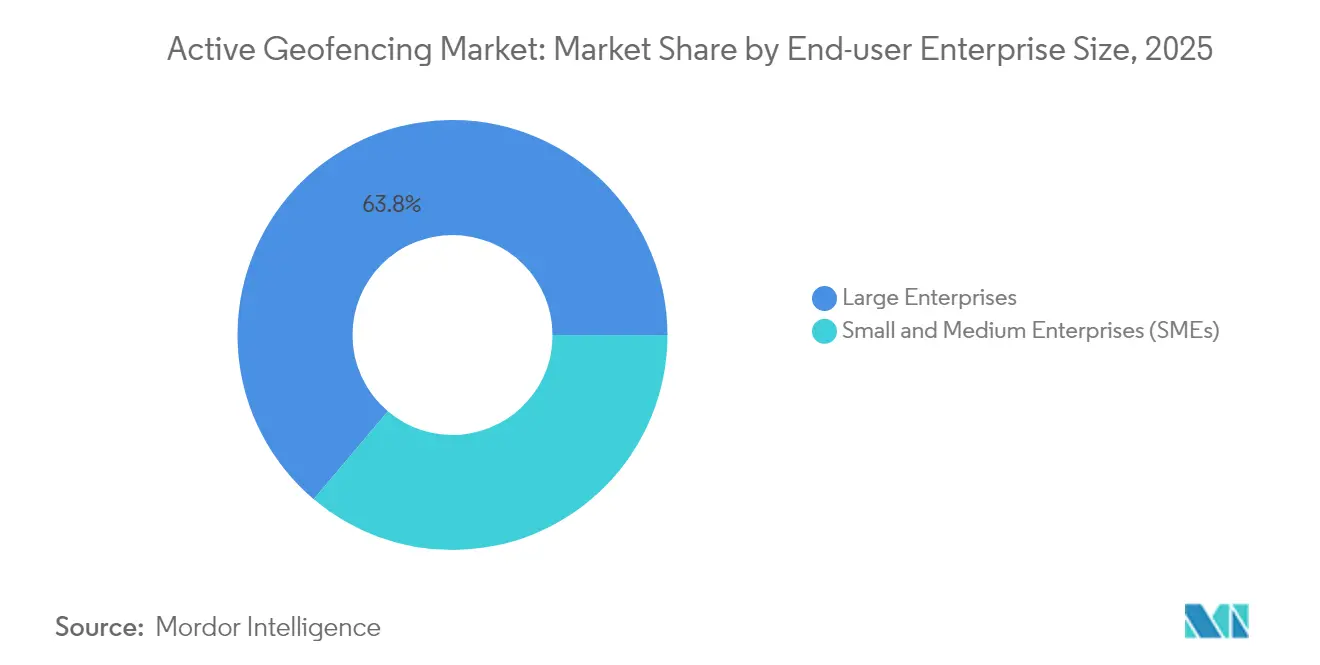

- エンドユーザー企業規模別では、大企業が2025年のアクティブジオフェンシング市場規模の63.83%のシェアを占め、中小企業は2026年~2031年にかけて17.92%のCAGRで前進しています。

- エンドユーザー産業垂直市場別では、小売・Eコマースが2025年のアクティブジオフェンシング市場規模の25.88%のシェアを占め、医療・ライフサイエンスは2031年まで21.38%のCAGRで成長する見込みです。

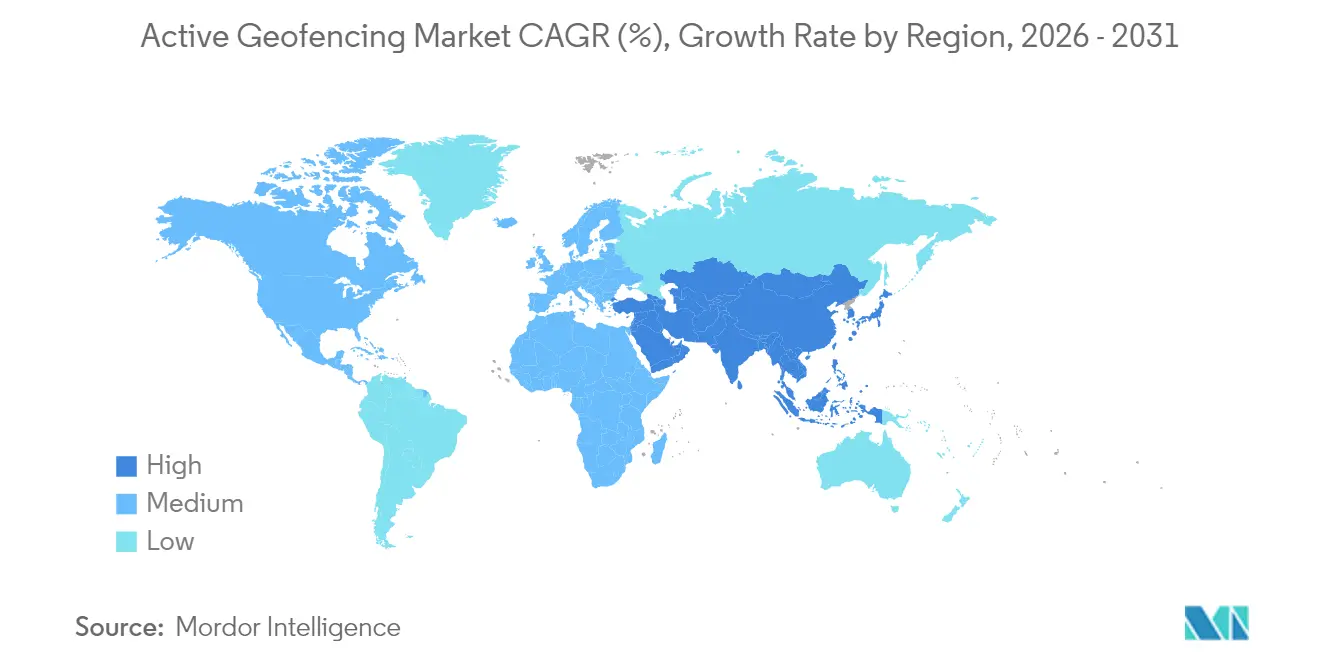

- 地域別では、北米が2025年に38.02%の収益シェアをリードし、アジア太平洋は2031年まで17.01%のCAGRで拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアクティブジオフェンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IoT対応モバイルデバイスが精密な位置情報データを拡大 | +4.2% | アジア太平洋と北米が主導するグローバル | 中期(2〜4年) |

| 小売業者およびQSRからのハイパーローカルマーケティング需要 | +3.8% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| フリートテレマティクスおよびラストマイル物流におけるジオフェンシング | +3.5% | グローバル、北米および欧州で強固 | 中期(2〜4年) |

| ドローンベースの産業検査に動的安全ゾーンが必要 | +2.9% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 地理認識型公共サービスのためのスマートシティ義務化 | +2.7% | 欧州、次いでアジア太平洋 | 長期(4年以上) |

| 空間コンピューティングおよびARプラットフォームにリアルタイム層が必要 | +2.1% | 北米および欧州が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応モバイルデバイスの普及

2025年までに約300億台の接続デバイスが世界中でアクティブになり、ジオフェンシングエンジンに高粒度の位置情報ストリームを供給する密なセンサーファブリックが形成されます。最新のスマートフォンはGPS、セルラー、Wi-Fi RTT、Bluetooth Low Energyを融合させてサブメーター精度を実現し、病院資産追跡や産業自動化などの安全性に関わるユースケースを可能にしています。5Gの超低遅延はさらにジオフェンスの応答時間を短縮し、ミッションクリティカルな閾値内でアラートや制御メッセージが実行されることを保証します。

ハイパーローカルマーケティングの需要増大

小売業者とクイックサービスレストランはジオフェンシングを活用して、ターゲットを絞らないメッセージングと比較して獲得率を3倍にする時間限定オファーを配信します。印刷メディアやアウトオブホームメディアよりも低いCPMと、計測可能なフット・トラフィックアトリビューションの組み合わせにより、主要チェーンはジオフェンシングをオムニチャネルのプレイブックに組み込んでいます。リアルタイム移動時間モデルに基づく動的な半径サイズ設定はメッセージの関連性も高め、高いエンゲージメントを維持しながら広告の無駄を削減します[1]Esri.「ArcGIS位置情報サービスの新機能:新しい位置情報サービスと更新データのご紹介」2025年9月5日。。

フリートテレマティクスおよびラストマイル物流との統合

物流事業者はデポ、顧客サイト、渋滞スポットにジオフェンスを重ね合わせ、テレマティクスユニットがドライバーのチェックインを自動化し、カーブサイド受け取りワークフローをトリガーし、不正車両使用にフラグを立てられるようにします。Amazon Location Serviceはトラックの到着を予測する予測入場アラートを提供し、倉庫チームがより効率的に注文をステージングできるようにしています[2]AWSコミュニティ。「Amazon Location Serviceの強化された位置整合性機能でカーブサイド受け取りを強化する」2024年5月31日。。過去のルートデータを分析する機械学習モデルはETA精度を向上させ、顧客満足度を高め、残業コストを削減しています。

ドローンベースの検査の拡大

世界中の規制当局は無人航空機に対し、空港、重要インフラ、一時的な緊急サイト周辺の飛行禁止区域を遵守することを要求しています。SZ DJI Technology Co., Ltd.の2025年のハードロックから「強化警告ゾーン」へのオペレーター確認方式への移行は、豊富な状況データに裏付けられたオペレーター責任に向けてポリシーが進化していることを示しています[3]DJI ViewPointsチーム。「DJIが米国の消費者・エンタープライズドローンのGEOシステムを更新」2025年1月13日。。GeoNetなどのネットワークからのセンチメーター以下のGNSS補正により、ドローンは新しい制限が公開された場合に自動的にルートを変更しながら精密な回廊検査を実施できます。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 継続的追跡に関する消費者プライバシー規制の強化 | -2.8% | 欧州が先行、次いで北米 | 短期(2年以内) |

| 常時起動アプリにおけるバッテリー消耗とパフォーマンスの問題 | -1.9% | グローバル、モバイルファーストのアジア太平洋で顕著 | 中期(2〜4年) |

| 分断された屋内測位標準 | -1.4% | グローバル | 中期(2〜4年) |

| 空間分析人材の不足 | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者プライバシー規制の強化

米国連邦取引委員会(FTC)による機密性の高い位置情報データの販売禁止と、米国通信事業者に課された数百万ドルの罰金は、ベンダーに対して詳細な同意管理とデバイス上での匿名化への投資を強いています。欧州のGDPRは引き続きグローバルな規範として機能し、位置情報追跡には明示的なオプトインとデータ最小化の厳格な遵守が求められます。米国の複数の州レベルの規制にアクティブジオフェンシングのワークフローを適合させることは、コンプライアンスの負担を増大させ、展開を遅らせる可能性があります。

バッテリー消耗とデバイスパフォーマンスの懸念

継続的なGPSポーリングは、電波が弱い環境でスマートフォンのバッテリー寿命を3分の1以上削減する可能性があります。現代のSDKは、移動の可能性が低い場合に低電力センサーに切り替え、ジオフェンスのエッジをクラスタリングしてウェイクアップ回数を減らすことで、この問題を軽減しています。エッジ推論モデルは今やローカルで移動パターンを予測し、境界侵犯の可能性がある場合にのみクラウドリクエストが発生するようにすることで、精度を低下させることなくエネルギーを節約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが統合の複雑さを通じて加速

ソリューションは2025年収益の65.74%を占め、サービスセグメントは希少な空間分析の専門知識を要する設計・展開・最適化タスクを企業がアウトソーシングするにつれ、17.55%のCAGRに向かっています。システムインテグレーターはコンプライアンス監査、ローコードアプリ開発、マネージドモニタリングをバンドルし、顧客が四半期ではなく数週間でキャンペーンを開始できるようにしています。規制の厳しいセクターでは、サービスプロバイダーが同意フローと暗号化設定を調整し、初回の試みでHIPAAまたはPCI監査に合格できるようにしています。成果ベースの契約に対する需要の高まりは、ベンダーに対してフット・トラフィックの増加や盗難件数の削減に報酬を連動させるよう促し、インセンティブを一致させ、顧客の粘着性を高めています。

プラットフォームベンダーは人材プールを拡大するための認定プログラムも推進しており、大学は位置情報エンジニアリングのマイクロ資格を追加しています。これらの取り組みは中小企業の参入障壁を下げ、アクティブジオフェンシング市場全体を拡大します。ポリゴン境界の更新、滞留時間ルールの変更、クリエイティブ素材のA/Bテストを行う継続的な最適化サービスにより、都市密度、交通パターン、または店舗のフットプリントが変化してもキャンペーンの有効性が維持されます。

注記: 各セグメントのシェアはレポート購入時にご利用いただけます

展開モード別:ハイブリッドモデルがセキュリティとスケーラビリティを橋渡し

クラウドは弾力的なスケーリングとグローバルカバレッジのおかげで2025年に65.95%のシェアを維持しましたが、ハイブリッドアーキテクチャは19.11%のCAGRで最も急速に成長しています。これは企業が機密性の高い座標をオンプレミスで処理しながら分析をクラウドにオフロードできるためです。例えば病院は、患者レベルの位置情報イベントをプライベートサブネット内に保持しながら、クラウドAIを使用して病床需要を予測します。金融機関も同様のパターンを採用しており、不正防止のためのジオフェンスチェックはローカルで実行され、マーケティングインサイト用の集計ヒートマップはクラウドに送られます。

エッジデバイス(ルーター、ゲートウェイ、スマートフォン)は今やミリ秒単位で各位置情報ルールをどこで実行するかを決定する軽量ブローカーをホストしています。この適応型ルーティングにより、安全性に関わるアラートの遅延が低減され、エグレス費用が削減されます。国家データ主権法が普及するにつれ、ベンダーはジオフェンシングポリシーエンジンにデータレジデンシー管理を組み合わせ、複数の法域にまたがる大規模な展開を将来に備えたものにしています。

テクノロジー別:UAVシステムが精度要件を再定義

GPS/GNSSは2025年に41.76%の収益を占め、屋外ユースケースには不可欠であり続けています。しかしドローンジオフェンシングの急速な台頭(22.95%のCAGRが予定)はエンジニアリングの優先事項を再形成しています。インフラ調査や緊急配送のための自律飛行には、センチメーター精度の測位と動的飛行禁止区域の取り込みが必要です。ベンダーは今やRTK-GPSと視覚ベースのSLAMを融合させ、橋の下や都市の谷間で衛星信号が弱まっても、ドローンが位置の確実性を維持できるようにしています。

Wi-Fi RTTとBLEビーコンは屋内展開を支配しており、ハンドスキャナー、車椅子、フォークリフトを建物ではなく部屋単位で特定する必要があります。BLEビーコンの出荷量は2030年までに年間5億3,000万台を超える見込みであり、屋内ユースケースが従来のGPSを補完することを強調しています。ハイブリッドエンジンは屋外と屋内の信号をシームレスに切り替え、労働者と消費者が混合環境を移動する際に途切れのないエクスペリエンスを提供します。

エンドユーザー企業規模別:中小企業がクラウドネイティブソリューションを採用

大企業は、ERP、CRM、セキュリティスタックとのカスタム統合を賄える予算を持っていたため、2025年収益の63.83%を占めました。小売チェーンはリアルタイムでマーケティング支出を調整する数千の店舗レベルのジオフェンスを展開し、航空会社は最適なターンアラウンドタイムのためにスタッフスケジューリングプラットフォームにエアサイドゾーンをリンクしています。

しかし中小企業はサブスクリプションベースのSaaSによって基盤的な仕組みが隠されることにより、17.92%のCAGRで最もダイナミックな成長ポケットを代表しています。フードトラックは開発者を雇わずにカーブサイドプロモーションをトリガーでき、ブティッククリニックは訪問者が駐車場に入ると患者のチェックインを自動化できます。ソフトウェア料金を決済処理手数料に組み込むファイナンスプログラムにより、資本の障壁がさらに低減され、アクティブジオフェンシング市場のロングテール拡大が実現します。

注記: 各セグメントのシェアはレポート購入時にご利用いただけます

エンドユーザー産業垂直市場別:医療が規制ドライバーによって加速

小売・Eコマースは2025年に25.88%の収益シェアで支配的であり、チェーン店はリアルタイムの近接データを活用して店舗のコンバージョンを高め、在庫バッファーを管理しています。カートレベルのロイヤリティIDが位置情報ピングと同期し、購買履歴と直近のコンテキストの両方を反映したオファーを提供し、オンラインとオフラインのプロファイルをシームレスに融合しています。

医療・ライフサイエンスは最も急成長している分野であり、21.38%のCAGRが予測されています。これは規制当局が今や確認された患者の位置情報に依存するデジタル治療薬を認可しているためです。認知症病棟周辺のジオフェンスは、入居者が制限された出口に近づくと看護師に警告し、ワクチンボックスに取り付けられたコールドチェーンセンサーは温度管理されたコリドーを離れると警報を発します。電子カルテとの統合により、これらのイベントは自動的に記録され、手動による記録が不要となり、責任リスクが低減されます。患者安全における高い賭けは、プレミアムサービス層を正当化し、より広いアクティブジオフェンシング産業内で防御可能なニッチを生み出します。

地域別分析

北米は2025年に38.02%の収益シェアを占め、広範な5Gカバレッジ、成熟した広告エコシステム、強固な企業ITバジェットを背景にリードしています。米国の小売業者はロイヤリティアプリにジオフェンシングを追加することで2桁のフット・トラフィック増加を報告しており、物流事業者はフルフィルメントセンターに日常的にジオフェンスを設定して荷降ろし場の待機時間を削減しています。米国連邦取引委員会(FTC)の明確な執行姿勢は予測可能なコンプライアンス規則を生み出し、ベンダーが規制の方向性を推測せずにイノベーションを進めることを可能にしています。カナダは政府デジタルサービスポータルでジオフェンシングを活用し、メキシコのEコマースブームは宅配便事業者やショッピングモール運営者の間での採用を促進しています。

アジア太平洋は2031年まで17.01%のCAGRで最も急成長している地域であり、都市化、スマートフォンの普及、メガシティのスマートインフラプロジェクトによって後押しされています。中国の「スーパーアプリ」は決済、ライドヘイリング、ローカルコマース全体にジオフェンシングを組み込み、10億人の消費者にこのテクノロジーを標準化しています。インドのユニファイドロジスティクスインターフェースプラットフォームは、通信事業者のAPIとジオフェンス確認済みの配送マイルストーンをリンクし、規制申請を効率化して貨車遅延損料を削減しています。韓国と日本での高度な5Gプライベートネットワークパイロットは工場自動化を支援し、ロボット作業セル周辺のマイクロジオフェンスは労働者の安全と資産保護を確保しています。

欧州はプライバシー優先のパラダイムの下で安定した勢いを維持しています。ストックホルムやバルセロナなどの都市は、ジオフェンスされた「グリーンゾーン」を使用して汚染車両を誘導し、渋滞と排気ガスを削減しています。製造業者はジオフェンシングをインダストリー4.0ラインに統合し、予知保全と事故防止に活用しています。欧州委員会の共通都市モビリティデータ層への取り組みは、相互運用可能なジオフェンシング標準を促進し、国境を越えた物流効率を向上させています。東欧の物流ハブと北欧の再生可能エネルギープラントが、多様な地域展開のセットに加わっています。

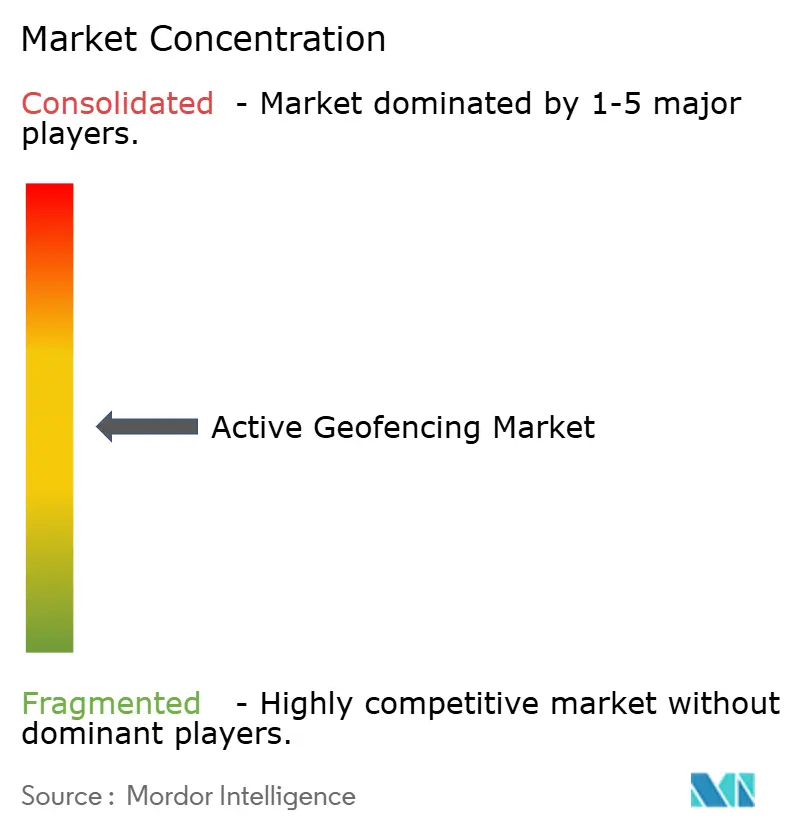

競争環境

アクティブジオフェンシング市場は中程度に分散しており、プラットフォーム大手と専門特化型企業が共存しています。Google、Apple、Amazonは何百万ものコンシューマーアプリに開発者が組み込むSDKを提供し、データ量と収益化チャネルにおいてスケールの優位性を大手に与えています。GoogleのMaps広告収益として年間110億米ドルを目指すという目標は、ジオフェンシングが技術的なユーティリティから利益センターへと転換したことを強調しています。

中堅専門企業であるESRI、HEREおよびTomTomは、高精度の地図作成、オフラインファーストのランタイムエンジン、ターンキー分析ダッシュボードによって差別化を図っています。Esriとマイクロソフトとの連携は、豊富な空間機能をメインストリームのBIワークフローに組み込み、GISの専門知識を必要とせずにアドレス可能なユーザーベースを拡大しています。HEREとAWSの10億米ドルの自動車アライアンスは、ソフトウェア定義型車両がADAS機能のためにセンチメーター精度のジオフェンシングに依拠するにあたり、クラウドの深さとマップの広さが収束する様子を示しています。

ニッチなイノベーターは垂直市場のペインポイントに取り組んでいます。Radar Labsは小売エンゲージメントに最適化されたドロップイン型モバイルSDKを提供し、Mapstedはハードウェアコストを削減するビーコン不要の屋内測位を市場に提供しています。ドローン領域では、SZ DJI Technology Co., Ltd.が空域データとオンボードの障害物センシングを組み合わせ、オペレーターの柔軟性を維持しながらコンプライアンスを確保しています。エコシステムの多様性は堅固なイノベーションを支援しつつ、平均取引規模を管理可能な水準に保ち、価格交渉における顧客のレバレッジを維持しています。

アクティブジオフェンシング産業リーダー

Bluedot Innovation Pty Ltd

IBM Corporation

Microsoft Corporation

Radar Labs Inc.

Infillion, Inc (GIMBLE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:HERE TechnologiesとAWSは、ソフトウェア定義型車両向けのAI搭載マッピングを構築するための10年間・10億米ドルのパートナーシップを開始しました。

- 2025年1月:SZ DJI Technology Co., Ltd.はドローンの自動ロックアウトを「強化警告ゾーン」に置き換え、パイロットの責任をより大きくしました。

- 2024年12月:AWSはAmazon Location ServiceにPrivateLinkサポートを導入し、企業が位置情報データをプライベートサブネット内に保持できるようにしました。

- 2024年12月:Viavi Solutionsは精密測位資産を拡大するためにInertial Labsを1億5,000万米ドルで買収しました。

- 2024年7月:EsriはMicrosoft Fabricに空間分析を組み込むためにマイクロソフトと提携しました。

- 2024年7月:TomTomはAzure MapsおよびPower BI向けにマイクロソフトと複数年の位置情報データ契約を締結しました。

- 2024年6月:Amazon Location Serviceはカーブサイド受け取りの効率を向上させる予測入場アラートを追加しました。

グローバルアクティブジオフェンシング市場レポートのスコープ

ジオフェンシングはGPS、セルラーテクノロジー、またはWi-Fiを使用して、定義されたジオフェンスに対して監視対象デバイスを追跡します。ジオフェンスとは、マップを使用して設定された物理的な場所を囲む仮想境界線です。アクティブジオフェンシングは、ユーザーがGPSまたは無線周波数識別(RFID)を通じて位置情報サービスにオプトインすることを必要とします。

アクティブジオフェンシング市場は、組織規模(中小規模企業および大規模企業)、エンドユーザー産業(BFSI、防衛・政府・軍事、医療、産業製造、小売、輸送・物流)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| GPS/GNSS |

| セルラー |

| Wi-Fi/BLE |

| RFID/NFC |

| UAV/ドローンジオフェンシングシステム |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・Eコマース |

| 輸送・物流 |

| 医療・ライフサイエンス |

| 政府・防衛 |

| 産業製造 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカのその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| テクノロジー別 | GPS/GNSS | ||

| セルラー | |||

| Wi-Fi/BLE | |||

| RFID/NFC | |||

| UAV/ドローンジオフェンシングシステム | |||

| エンドユーザー企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業垂直市場別 | 銀行・金融サービス・保険(BFSI) | ||

| 小売・Eコマース | |||

| 輸送・物流 | |||

| 医療・ライフサイエンス | |||

| 政府・防衛 | |||

| 産業製造 | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー産業垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州のその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| アジア太平洋のその他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東のその他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカのその他 | |||

レポートで回答する主要な質問

アクティブジオフェンシング市場は2031年にどの規模になりますか?

アクティブジオフェンシング市場は2031年までに69億7,000万米ドルに達する見込みです。

アクティブジオフェンシングにおいて最も急速に拡大している地域はどこですか?

アジア太平洋はスマートシティ投資とスマートフォンの広範な利用に牽引され、2031年まで17.01%のCAGRで成長する予測です。

最も勢いを増している展開モードはどれですか?

ハイブリッドアーキテクチャはデータ主権ニーズとクラウドのスケーラビリティのバランスを取るため、19.11%のCAGRで最も急速に成長しているモードです。

将来的に最も高い成長を示す産業垂直市場はどれですか?

医療・ライフサイエンスは、患者モニタリングと資産追跡の義務化により、21.38%のCAGRが予測され、リードしています。

ジオフェンシングプロバイダーにとっての主要な規制上の課題は何ですか?

機密性の高い位置情報データに関する米国連邦取引委員会(FTC)の制限を含む厳格なプライバシー法により、ベンダーは詳細な同意管理とデバイス上での匿名化手法を採用することが求められています。

このアクティブジオフェンシング市場レポートはどの年度をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のアクティブジオフェンシング市場規模は22億3,000万米ドルと推計されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年、2025年のアクティブジオフェンシング市場の歴史的な市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のアクティブジオフェンシング市場規模も予測しています。

最終更新日: