米国Li-Fi市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

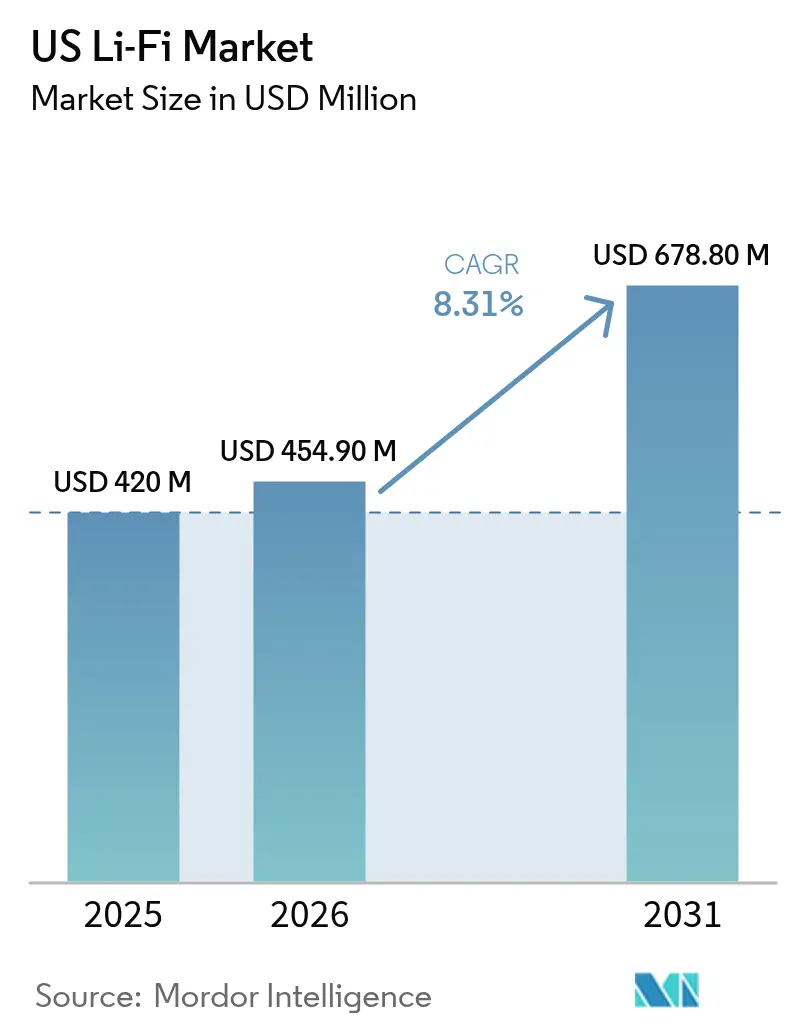

| 基準年の市場規模 (2025) | 420 百万米ドル |

| 市場規模 (2026) | 454.90 百万米ドル |

| 市場規模 (2031) | 678.80 百万米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

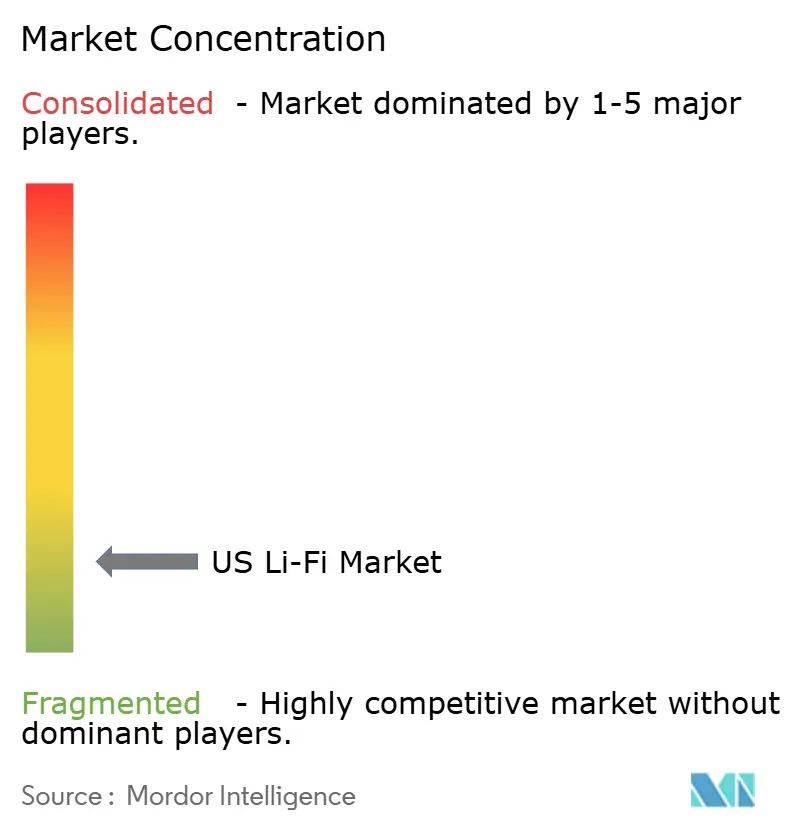

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国Li-Fi市場分析

米国Li-Fi市場規模は2025年に4億2,000万米ドル、2026年に4億5,490万米ドルと予測され、2026年から2031年にかけてCAGR 8.31%で成長し、2031年までに6億7,880万米ドルに達する見込みです。

成長は三つの柱に支えられています。照明器具をデータネットワークに転換する加速するLEDレトロフィット、国内光学部品供給を拡大する連邦政府のインセンティブ、そしてLi-Fiを補完的チャネルとして位置づけるエンタープライズキャンパス内のRF輻輳の増大です。軍事支出、スマートビルディング義務化、インダストリー4.0の自動化はそれぞれ、電磁干渉なしに高スループットを処理する光無線リンクへの新たな需要を生み出しています。競争活動はWi-Fiとの相互運用性、コンシューマーデバイス向けの小型トランシーバー、そして導入摩擦を低く抑えるためのパワーオーバーイーサネット照明との緊密な統合に集中しています。

主要レポートのポイント

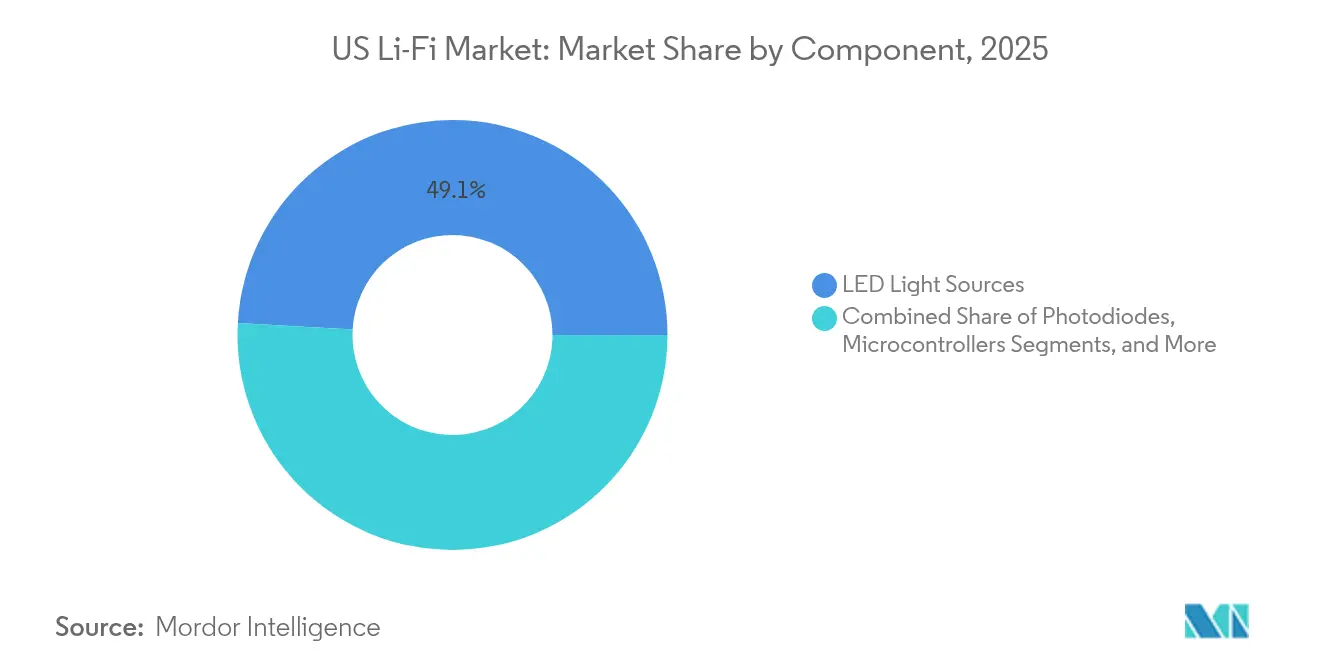

- コンポーネント別では、LED光源が2025年の米国Li-Fi市場シェアの49.12%を占め、ソフトウェアおよびファームウェアが2031年までに最速の10.08% CAGRを記録します。

- 技術別では、LEDベースLi-Fi(VLC)システムが2025年の米国Li-Fi市場規模の65.10%を占め、ハイブリッドLi-Fi/RFシステムは2031年にかけて10.78% CAGRで拡大します。

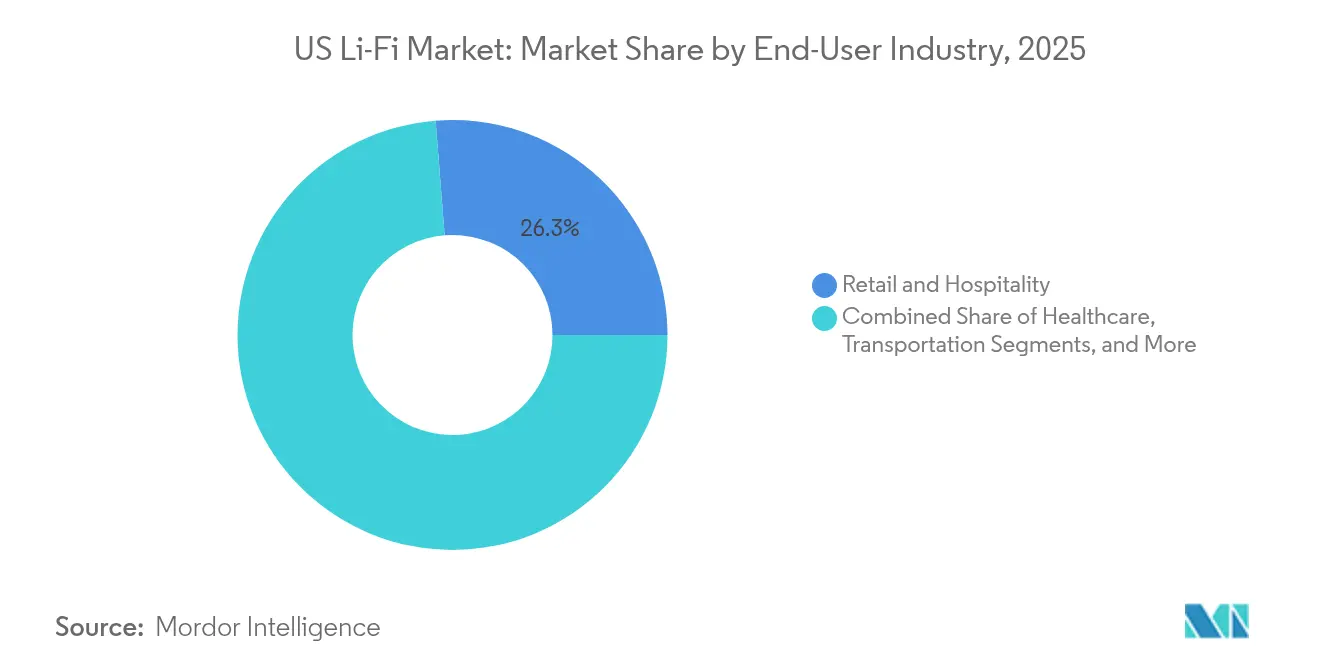

- エンドユーザー産業別では、小売・ホスピタリティが2025年に26.25%の収益シェアでトップとなり、軍事・防衛が2031年までに最高の11.64% CAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国Li-Fi市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 米国商業ビルにおけるLEDレトロフィット義務化の加速 | +1.8% | カリフォルニア州、ニューヨーク州、テキサス州 | 中期(2〜4年) |

| RFスペクトル輻輳とセキュアな屋内無線需要 | +2.1% | 米国都市部エンタープライズ地区 | 短期(2年以内) |

| 軍事・防衛Li-Fiパイロット向け連邦資金 | +1.2% | 防衛施設 | 中期(2〜4年) |

| 決定論的低遅延リンクに対するインダストリー4.0の需要 | +1.5% | 中西部および南東部の工場 | 長期(4年以上) |

| PoE対応スマート照明バックホール経済性 | +0.9% | 商業不動産クラスター | 短期(2年以内) |

| 国内光学受信機供給向けCHIPS法インセンティブ | +0.8% | アリゾナ州、オハイオ州、ニューメキシコ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加速するLEDレトロフィット義務化がインフラ基盤を牽引

カリフォルニア州のタイトル24規定とIECC 2021モデルがLED普及を促進し、意図せず天井をLi-Fiアクセスポイントとしても機能するトランスミッターで配線しています[1]David Manners、「Li-Fi規格リリース – IEEE 802.11bb」、Electronics Weekly、electronicsweekly.com。ASHRAE 90.1は接続型照明制御を推進し、ビルオーナーが一つの投資でエネルギー節約とギガビット接続の両方を回収できるようにしています。パワーオーバーイーサネットバックホールは、低電圧ケーブルとデータが同一配線を共有するため、設置作業を削減します。施設管理者は各照明器具が管理されたネットワークノードになることを発見し、Li-Fiは単独で存在するのではなくスマートビルディングのダッシュボードに自然に組み込まれます。その結果、オーバーレイWi-Fi高密度化と比較して1平方フィートあたりの総コストが低くなります。

RFスペクトル輻輳がエンタープライズ採用を触媒

都市部のキャンパスはすでに6 GHz Wi-Fiチャネルを飽和させており、Li-Fiは400〜800 THzバンドに移行することでそのボトルネックを回避し、利用可能なスペクトルの10,000倍を提供します。光は壁や天井を透過できないため、フロアごとの再利用が調整オーバーヘッドなしにスループットを倍増させます。銀行や法律事務所は、盗聴リスクを抑制する室内完結型の信号を評価しています。工場では、溶接機近傍のRFを無力化する電磁干渉をLi-Fiが無視するため、より正確な機械テレメトリーが記録されます。FraunhoferのGigaDockデモは12.5 Gbpsをサブミリ秒遅延で達成し、インダストリー4.0ワークロード向けの決定論的リンクを実証しました[2]Fraunhofer IPMS、「インダストリー4.0向けリアルタイムLi-Fi」、Optics.org、optics.org。

連邦防衛資金が軍事用途を加速

2025年1月、Intelligent WavesとSignifyは防衛に特化した合弁会社を設立し、光無線を国防総省の近代化ロードマップに位置づけました[3]OpenSystems Media、「国防総省向け通信協定」、Military Embedded Systems、militaryembedded.com。野外演習では、敵対勢力がセキュアな境界を突破しない限り、見通し線上の光を妨害または傍受できないことが示されています。契約資金は、温度変化、振動、戦場の粉塵に耐える堅牢なトランシーバーを支援します。得られた知見は民間機器にフィードバックされ、小型フォトダイオードと適応型ビームステアリングが小売・ヘルスケアのユースケースを強化します。防衛調達が初期の非繰り返しエンジニアリングコストを吸収することで、ベンダーは商業価格表に波及するスケールメリットを獲得します。

インダストリー4.0が決定論的接続性を要求

自動化ラインはミリ秒単位の許容誤差でロボットを同期させており、Li-Fiはモーターからの電磁ノイズ下でも光パルスが減衰しないため、スケジュールの整合性を保証します。各照明器具はセンチメートル精度での資産位置の三角測量も可能であり、単一のネットワークが制御と測位の両方を処理します。自動車工場では、ハンドヘルドスキャナーが遅延なく動作することで工具交換ルーティンの高速化が報告されています。倉庫では高天井の照明器具にLi-Fiビーコンを設置し、自律走行車両を動的経路に沿って誘導しながら、ハンドヘルド端末向けにWi-Fiを解放しています。光ベースリンクの決定論的な性質は、予測可能なパケット配信を主張する安全監査員にとって魅力的です。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 見通し線カバレッジ範囲の制限 | -1.4% | オープンオフィス内部 | 短期(2年以内) |

| 量産デバイスへのネイティブLi-Fiチップセットの欠如 | -1.8% | コンシューマーエレクトロニクスチャネル | 中期(2〜4年) |

| 地域ごとのフリッカーおよび建築基準適合の断片化 | -0.6% | 市区町村管轄区域 | 短期(2年以内) |

| Wi-Fi 7および5Gエンタープライズ分散アンテナシステムからの競合脅威 | -1.1% | エンタープライズキャンパス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

見通し線の制限がカバレッジ経済性を制約

キュービクルの壁や動く人体が光路を遮断する可能性があり、Wi-Fiよりも高密度なアクセスポイントグリッドを強いられます。反射天井は到達距離を延ばしますがスループットを低下させるため、プランナーは冗長性と予算のバランスを取る必要があります。小売業者は季節ごとの棚割り変更が見通し線マップを崩し、メンテナンスオーバーヘッドを増加させることを発見しています。ビームステアリングレーザーはより広いコーンを約束しますが、汎用LEDランプよりもコストが高くなります。自動化されたカバレッジマッピングソフトウェアが成熟するまで、施設はモビリティリスクとLi-Fiのセキュリティ上の利点を天秤にかけます。

デバイス統合の障壁が市場拡大を制限

スマートフォン、タブレット、ラップトップはいまだにLi-Fiトランシーバーを内蔵せずに出荷されるため、ユーザーはバッテリーを消耗させかさばるUSBドングルを携帯しています。システムオンチップベンダーは、需要が持続可能であることが証明される前にシリコンを再設計することをためらっています。Wi-Fi 7が既存のアンテナを通じてギガビット速度を提供する中、購買チームは新たな在庫を必要とする第二の無線スタックに疑問を呈しています。IEEE 802.11bb規格によりLi-FiはWi-Fiの別バンドとして表示されますが、チップセット統合はパイロット段階にとどまっています。ネイティブサポートの欠如はコンシューマー採用のタイムラインを後退させ、部品サプライヤーのスケールメリット実現を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:LED光源が伝送レイヤーを支える

LED光源は2025年のLi-Fi市場シェアの49.12%を占め、照明資産がブロードバンドゲートウェイとしても機能することを示しています。各ランプはすでに電力を消費し天井スペースを占有しているため、追加コストは変調ドライバーとフォトディテクターのみをカバーします。このシナジーにより、エネルギー規制を満たすためにLED転換を計画していたビルオーナーの投資回収期間が短縮されます。フォトダイオードは次に大きなハードウェアセグメントを占めます。すべてのリンクに受信チャネルが必要であり、双方向トラフィックが全二重インストールでダイオード数を倍増させるためです。マイクロコントローラーは50 MHzを超えるパルス幅変調を監視しながら、IEEE PAR1789ガイダンスの下でフリッカーフリーを維持します。

ソフトウェアおよびファームウェアはコンポーネントライン中最速の10.08% CAGRを記録します。これはハイブリッドLi-Fi/Wi-Fiオーケストレーションが、どのバンドがどのセッションを担うかを決定するアルゴリズムを必要とするためです。ネットワーク管理コンソールは照明ダッシュボードに似てきており、照度レベル、在室感知、スループットグラフを共通画面に統合しています。変調器ASICは以前プラグインカードに搭載されていた信号調整を統合し、エンクロージャーの容積を削減してトランシーバーがデスクランプ内に収まるようにしています。システムインテグレーションサービスは連動して成長し、フォトメトリクスとRFプランニングツールをバンドルすることで、アーキテクトが一つのモデルでカバレッジと規制適合を検証できるようにしています。したがって、サービスに対するLi-Fi市場規模の配分は、早期採用者が保証されたパフォーマンスを求めるにつれてハードウェア支出よりも速く増加します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:VLC優位性がハイブリッドの急増に直面

LEDベースの可視光通信は、汎用LEDがすでにグローバルサプライチェーンに存在するため、2025年のLi-Fi市場規模の65.10%を占めました。安全規制当局は有人空間での可視波長を受け入れているため、承認はスムーズに進みます。レーザーベースの近赤外線システムは、ユーザーが保護ゴーグルを着用でき、延長された投射距離のための高コストを正当化できる倉庫や操縦席などの専門的なニッチを開拓しています。

ハイブリッドLi-Fi/RFシステムはモビリティのギャップを解消することで最高の10.78% CAGRを記録します。作業者はデスクランプの下でラップトップにストリーミングし、パケットロスなしにWi-Fiにハンドオーバーしながら廊下を移動できます。IEEE 802.11bbプロトコルは光チャネルをWi-Fiの別バンドとして扱うため、アクセスポイントコントローラーはリアルタイムで光と無線にわたってトラフィックをスケジューリングします。ベンダーは現在、LED発光体とトライバンドWi-Fiアンテナの両方を単一エンクロージャーに収めた天井タイルを販売しています。この収束により、施設は二つの別々のプロジェクトを実施する代わりに通常の更新サイクルでアップグレードできます。

エンドユーザー産業別:防衛の成長が小売のリーダーシップに挑戦

小売・ホスピタリティは2025年収益の26.25%を占めました。位置情報サービスが購買者分析を収益化し、LEDアップグレードがブランドイメージ改装と重なるためです。高級ホテルはエグゼクティブスイートにLi-Fiデスクランプを設置し、ゲストが公共Wi-Fiパスワードを共有せずに暗号化された接続を享受できるようにしています。食料品チェーンは通路全体にLEDストリップを設置し、ハンドヘルドアプリにクーポンデータを配信してカスタマーロイヤルティプログラムを強化しています。

しかし、軍事・防衛はセキュアなミッション通信が予算優先度を確保するにつれて11.64% CAGRで加速しています。Intelligent WavesとSignifyの国防総省パートナーシップは、RF妨害または検知が作戦を危険にさらす競合環境でのLi-Fiを検証しています。指揮所はブリーフィングルームに天井ノードを設置し、電磁漏洩を回避しながら許可された人員のみにトラフィックを隔離しています。ヘルスケア、輸送、教育、産業自動化はそれぞれ低いながらも安定した採用曲線を示し、EMI耐性または精密な屋内測位を各自のワークフローに活用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

カリフォルニア州は州のエネルギー規制が接続型照明を義務付けているためLi-Fiの展開をリードしており、米国をグローバルLi-Fi市場の中で最も先進的な地域の一つとして位置づけています。シリコンバレーの企業は新しいキャンパスで光ネットワーキングをパイロット展開しています。ロサンゼルスの高層ビルのレトロフィットは、Low-E窓コーティングによって生じるWi-Fiシャドウゾーンを相殺するためにLi-Fiを採用しています。ニューヨークの超高層ビルも、家主が自社のサステナビリティ誓約のためにタイトル24型基準を追求する中でこの波に加わっています。テキサス州はオースティン周辺の企業キャンパスで勢いを増しており、半導体ファブが国内光学受信機生産向けのCHIPS法助成金と連携しています。

防衛施設は十数州にわたってLi-Fiノードを分散配置しており、主要な空軍基地や造船所の近くに集中しています。これらのプロジェクトは地域の請負業者エコシステムを育成し、その後同じスキルセットを病院や大学に売り込んでいます。ミシガン州とオハイオ州の中西部自動車工場はRFノイズを回避するためにロボットラインと並行して光リンクを追加し、ジョージア州とテネシー州の南東部物流ハブはセンチメートル精度の資産追跡のために配送センターを整備しています。

地域ごとの規制の差異が均一な採用を遅らせています。シアトルやボストンなどの都市はIECC 2021に照明規則を合わせていますが、小規模な自治体は遅れており、全国小売業者は複数のコンプライアンスフレームワークを管理することを余儀なくされています。ベンダーにとって、このパッチワーク状況は認証予算を膨らませ、販売サイクルを長引かせます。しかし、管轄区域が電気規制をアップグレードすると、光ベースネットワーキングの追加コストが義務的なLED切り替えに対して限界的であるため、Li-Fi市場は迅速に反応します。したがって、先進的な州のLi-Fi市場規模は、規制の調和から2年以内に遅れた州を二桁パーセントで上回ります。

規制環境

米国におけるLi-Fi導入は、建築および照明の規制順守と、より広範な屋内接続に関する政策環境の交点に位置している。IEEE規格802.11bb-2023は、光通信がWi-FiのMACレイヤーを再利用できるようにする中核的なフレームワークを提供し、企業導入や調達における相互運用性リスクを低減する。同時に、主要な建築基準体系におけるフリッカーセーフな変調方式やコネクテッド照明要件に関するガイダンス(例えば、本レポートの文脈で参照されるカリフォルニア州タイトル24)が、Li-Fiアクセスポイントとして使用される照明器具の設計に影響を与えている。

Li-Fi自体は光通信であるものの、屋内無線に関する規制環境は、ハイブリッドなLi-Fi/RFアーキテクチャを推進する免許不要周波帯に関する決定にも依存している。FCCが6GHz帯における免許不要運用を拡大する措置には、2025年5月5日に発効した超低電力(VLP)規則の最終確定、および2026年4月27日に発効するジオフェンス方式の可変電力(GVP)規則が含まれる。これらのジオフェンス要件は、GVPアクセスポイントに位置情報取得機能を義務付けており、Li-Fiが安全で室内に閉じた通信を提供し、Wi-Fiが移動性と広範な屋内カバレッジを提供する、協調型ハイブリッドシステムを支えている。

バリューチェーン分析

米国のLi-Fiバリューチェーンは、上流のLEDおよび光学部品(LED光源、ドライバー/モジュレーター、フォトダイオード、マイクロコントローラー、信号処理用ASIC)から始まり、Li-Fiトランシーバーモジュールおよび照明器具、ネットワークコントローラーおよびソフトウェア、そして最終的にシステム統合およびサービスへと進む。本レポートの範囲内では、照明レイヤーが中心的な位置を占めており、LED光源は2025年に49.12%のシェアを占めている。これは、Li-Fiが単独のIT機器として導入されるのではなく、改修または新築のコネクテッド照明プロジェクトに組み込まれることが多いことを反映している。

ミッドストリームの担い手には、ハイブリッドLi-Fi/Wi-Fiのオーケストレーション用にソフトウェアおよびファームウェアと光学フロントエンドを組み合わせる専門Li-Fiベンダーや照明OEM、さらにカバレッジを設計し、フリッカーセーフな動作を検証し、PoE対応バックホールを構築するインテグレーターが含まれる。標準化はチェーン全体を支える重要な要素である。IEEE 802.11bb-2023が現行の相互運用性の基盤となっており、IEEE 11ワーキンググループは2025年3月にIEEE P802.11br(拡張光通信)のプロジェクト認可申請を承認し、エコシステムの継続的な進化を示している。ダウンストリームの需要は、EMI耐性と閉じた伝搬特性を重視する企業および政府環境が主導しており、調達においては照明の更新、ネットワーク管理、セキュリティ要件が単一のプロジェクト範囲にまとめられることが一般的である。

競合環境

調査対象市場の集中度は断片化したままです。Signifyは照明ポートフォリオを活用していますが、光変調に特化したpureLiFi、VLNComm、SaNoorという機敏なライバルに直面しています。各社はラップトップのベゼルにUSBドングルではなく統合フォトダイオードを搭載できるよう、受信機サイズの縮小を競っています。特許出願はビームステアリングマイクロミラーアレイ、照度出力を維持しながら高データレートを実現する適応型調光、マルチバンドアクセスポイントアルゴリズムに集中しています。

Li-Fiを従来のWi-Fiチップセットに組み込める企業はコスト上の優位性と即座のユーザーベースアクセスを獲得します。照明大手はパワーオーバーイーサネット照明器具と光アクセスポイントをバンドルし、エネルギー節約とネットワークアップグレードをカバーする単一の請求書を提示しています。スタートアップはボリューム価格よりもパフォーマンスを重視する防衛・重工業バイヤーを対象としたモジュラーキットで対抗しています。

企業がスケールを求めるにつれて合併・合弁が激化しています。SignifyのIntelligent Wavesとの合弁は防衛予算を攻略し、部品メーカーはCHIPS法の国内コンテンツ規則を満たすためにオハイオ州のプリント基板アセンブラーと連携しています。サービスインテグレーターが天井レイアウトの監査、フォトメトリクスシミュレーションの実施、フリッカーコンプライアンスとスループットの両方を保証するために台頭しています。ベンチャー資金が続いていますが、投資家はネイティブスマートフォンサポートが大量採用への最終的な鍵であるため、チップセットロードマップを精査しています。したがって、Li-Fi産業は活発でありながら規律ある資本フローを示しています。

米国Li-Fi産業リーダー

Signify Holding(Trulifi)

VLNComm Inc.

Qualcomm Technologies, Inc.

Panasonic Holdings Corporation

pureLiFi Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、政府、防衛、規制対象企業ネットワーク向けのセキュリティ認定Li-Fiに集中しており、暗号化検証と閉じた伝搬特性が購買決定に影響を与えている。NISTを基盤としたセキュリティ検証は、具体的な調達上の推進要因である。2025年6月、SignifyはTrulifi 6004がFIPS 140-3検証を取得した最初のLiFi技術になったと発表し、米国連邦政府およびその他の機密性の高い商用導入で参照される要件に適合した。制約のある環境やRFに課題のある環境における光無線のテストプログラムも導入パイプラインを生み出しており、米国エネルギー省が支援するネバダ国家安全保障サイトでのLi-Fi実証実験は、安全でRFの影響を受けない接続性に焦点を当てている。

第二の機会領域は、複数ベンダーによる製品化とモジュール統合を加速できる、知財主導の統合とライセンシングである。2026年3月、Ravinia Capitalは2030年代半ばまで保護が及ぶ68件のLi-Fi/VLC特許ポートフォリオについて競争的な売却プロセスを開始し、より広範なデバイスおよびインフラのロードマップを支える収益化可能な中核知財の存在を示した。同時に、802.11brを含む802.11bbを超えるIEEEの継続的な取り組みは、標準化された光通信機能の拡大を通じて調達への信頼を支え、インテグレーターや施設所有者がLi-Fiを、独自のパイロットではなくWi-Fiのツール群やライフサイクル更新周期に適合するネットワーキングの選択肢として扱うのを後押ししている。

最近の業界動向

- 2026年7月:Signify Trulifi 6002が、米国の多忙なオフィス環境向けに位置付けられた安全なLi-Fiシステムとして、ビジネスメディアで取り上げられた。オフィス向けの安全な光通信リンクへの重点は、閉じたカバレッジとRF露出の低減が評価される補完的な屋内チャネルとしてのLi-Fiの位置付けを強めている。また、商業建築物におけるコネクテッド照明の更新周期とLi-Fiのより広範なバンドル化を後押ししている。

- 2025年6月:Signifyは、そのTrulifi 6004システムが安全なデータ伝送に関してNISTからFIPS 140-3検証を取得したと発表した。このセキュリティ上の節目は、検証済みの暗号モジュールを参照する米国政府およびその他のコンプライアンス重視の購買者への適格性を支えるものである。この検証は、規制対象の導入を目指す競合Li-Fiベンダーにとっての基準も高めている。

- 2024年2月:SignifyとEDZCOMは、産業用接続性のユースケース向けにTrulifiを導入する戦略的パートナーシップを発表した。このパートナーシップは、EMI耐性と決定論的なリンクが評価される、プライベートな産業用ネットワークおよびオンプレミス導入モデルとLi-Fiを結び付けるものである。また、照明主導のLi-Fiポートフォリオを産業用接続性および導入能力と組み合わせることで、統合エコシステムを拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、米国のLi-Fi市場は、米国内で光を用いてデータを伝送するLi-Fi通信システムから生じる収益を対象とする。これには、Li-Fiリンクの導入および運用に必要な中核的な光学ハードウェアおよび関連するシステム要素が含まれる。

対象範囲の除外事項:Li-Fiに該当しない、より広範な光無線カテゴリー(主に長距離の地点間バックホール用に構築される自由空間光通信リンクなど)は除外する。

セグメンテーション概要

- コンポーネント別

- LED光源

- フォトダイオード

- マイクロコントローラー

- 変調器・信号処理ASIC

- ソフトウェアおよびファームウェア

- システムインテグレーションおよびサービス

- 技術別

- LEDベースLi-Fi(VLC)

- レーザーベースLi-Fi(NIR)

- ハイブリッドLi-Fi/RFシステム

- エンドユーザー産業別

- ヘルスケア

- 輸送

- 教育

- 軍事・防衛

- 小売・ホスピタリティ

- その他のエンドユーザー産業(航空宇宙、産業自動化、その他)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を設定し、公開的に追跡可能な観測可能な情報でモデルを裏付けるために用いられた。IEEE 802.11ワーキンググループの公表資料をはじめとする標準化および技術採用の動向、および特定の屋内環境において光による代替手段を促す可能性のある周波数制約の解釈に役立つFCC資料を確認した。

前提条件を根拠あるものとするため、米国商務省人口調査局(産業出力および事業所数)、労働統計局(関連する電子機器および設置関連職種における雇用および賃金動向)、米国国際貿易委員会(USITC)の貿易統計(主要な照明およびオプトエレクトロニクスカテゴリーの輸出入動向)、および実際の導入に影響を与える性能範囲に関する査読済み学術誌からも指標を取得した。企業の開示資料、投資家向け説明資料、業界団体の最新情報、および信頼性の高い報道機関を用いて、導入のタイミングとソリューションの成熟度を相互確認した。企業財務およびニュースインテリジェンス向けの有料サブスクリプションは、収益構成と事業の重点を明確にするために選択的に参照した。ここに記載したソースはあくまで例示であり、データ収集、検証、および調査内容の明確化のために他の多くの公的資料も使用した。

一次インタビューおよび調査

一次調査は、米国において実際に導入されているものと、Li-Fiとして予算化されるものと隣接する接続性または照明の更新との区別を検証することに重点を置いた。企業、教育、医療、防衛関連環境といった一般的な導入分野において、ソリューションプロバイダー、部品サプライヤー、システムインテグレーター、およびエンドユーザーの混成グループにヒアリングを行った。目的は、モデルで使用される価格設定の論理、装着率、および短期的な展開上の制約を確認することであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | |

| ミドルティア:49% | 部門/事業単位リーダー:33% | |

| 中小プレイヤー:18% | マネージャー:51% |

市場規模算定と予測

規模算定は、Li-Fiが対応可能な導入空間および想定される普及率から米国の需要プールを再構築する、トップダウン方式の構築から始まる。次に、典型的なシステム構成および価格帯を用いて、これを金額換算する。

需要プールは実用的な使用環境に基づいて設定されるため、屋内接続密度の必要性、セキュリティ主導の接続選択、Li-Fi統合に適したLED照明を備えた拠点の割合、照明およびITインフラの一般的な更新周期、そしてLi-Fi標準および相互運用性の成熟度といった指標に着目した。

初期の総計が算出された後、選択的なボトムアップ方式による近似値を用いて、総計が市場実態から逸脱していないかを確認する。これには、主要要素(照明器具や受信機など)の平均販売価格のサンプルに関するサプライヤーおよび流通チャネルの確認、観測可能な範囲での出荷および設置活動を用いた妥当性検証、そして国内の既知の商業化実績に対する収益の合理性検証が含まれる。実際の出荷数量が確認できない場合、インタビューで確認された範囲を用いて前提条件を補完し、各前提条件が明確な影響を持つようにモデルを再計算する。

予測は、インタビュー対象者が一貫して指摘した少数のドライバーに支えられたシナリオ分析を用いる。これには、機密性の高い環境における展開ペース、調達サイクル、照明改修の勢い、および導入規模拡大に伴う想定価格の推移が含まれる。まずベースケースを作成し、その後、エンドユーザー環境間の採用速度の違いを反映するために上振れケースおよび下振れケースを実行する。

データ検証および更新サイクル

出力結果は、独立した複数の情報源間での三角測量によって確認され、大きな差異が見られた場合はその都度、結果を確定する前に調査を行う。想定される採用水準を、Li-Fi導入における観測可能な活動、標準化の進展、およびインテグレーターや購買者が報告する価格帯と比較する。外れ値については、入力から出力までの論理の一貫性を保つため、二段階目のアナリストによる確認を行う。

本レポートは年次で更新され、標準の変更や大規模な調達発表など、短期的な規模算定の前提条件を変化させ得る重要な出来事が発生した場合には、随時アップデートを行う。提供前には、最終確認として最新の公開情報を再確認し、主要な入力に大きな変動があった場合は情報源へ再度問い合わせる。

Mordor Intelligenceの米国Li-Fi市場規模と他の公表推計との比較

米国のLi-Fiに関する公表市場規模は、対象範囲の設定方法が異なり、同一の技術がより大きな光通信カテゴリーに含められることがあるため、大きく異なる場合がある。この差異は、各社の価格下落の扱い方、導入規模拡大の速度に関する想定、そして通貨換算のタイミングや基準年の入力を同様に整合させているかどうかによっても生じる。

一部の外部推計は、Li-Fiをより広範なFSOおよび可視光通信の総計に含めたり、初期パイロットを完全な商用展開として扱う積極的な採用曲線を用いたりしている。Mordor Intelligenceでは、米国内でのLi-Fiシステム導入に直接結び付く収益のみを計上している。より広範なFSOバックホールや混合光通信カテゴリーは総計から除外し、モデルが再現可能な需要プールおよび現実的な価格設定と整合するようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 420.00 M (2025) | |

| 業界出版社A | USD 21.89 B (2023) | より大きな値の基準を用いており、Li-Fiとして分類された、より広範な製品群および収益源を含んでいる可能性が高く、短期間で数百億ドル規模まで拡大する成長想定を用いていることから、短期的な商業普及を過大評価する可能性がある。 |

| リサーチプラットフォームB | USD 1850.00 M (2024) | Li-FiをFSOおよびVLCと合わせて米国の単一総計に統合し、予測期間を大幅に長期化させており、Li-Fiのみを対象とした導入・価格モデルと比較して当年度の規模を過大に見せている。 |

公表値のばらつきは、主にカテゴリーの混在と、採用および価格設定の進展速度に関する想定の違いに起因する。入力データを米国の導入環境、現実的な普及率、そして検証可能な価格帯に結び付けることで、本アプローチは状況の変化に応じて再実行可能な実用的な数値を導き出している。

レポートで回答される主要な質問

2026年の米国Li-Fi市場規模はどのくらいですか?

Li-Fi市場は2026年に4億5,490万米ドルとなっています。

2031年までのLi-FiのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.31%で成長すると予測されています。

最大のシェアを持つコンポーネントはどれですか?

LED光源が2025年のLi-Fi市場シェアの49.12%を占めました。

最も成長が速い技術セグメントはどれですか?

ハイブリッドLi-Fi/RFシステムが2031年にかけてCAGR 10.78%を記録します。

防衛支出がLi-Fi採用にとって重要な理由は何ですか?

軍事・防衛用途がセキュアで妨害耐性のある通信資金を牽引し、CAGR 11.64%でイノベーションと成長を加速させています。

現在のコンシューマー普及を制限しているものは何ですか?

量産デバイスへのネイティブLi-Fiチップセットの欠如が外付けドングルを強いており、主流への普及を遅らせています。

最終更新日: