プロトタイピング向け3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

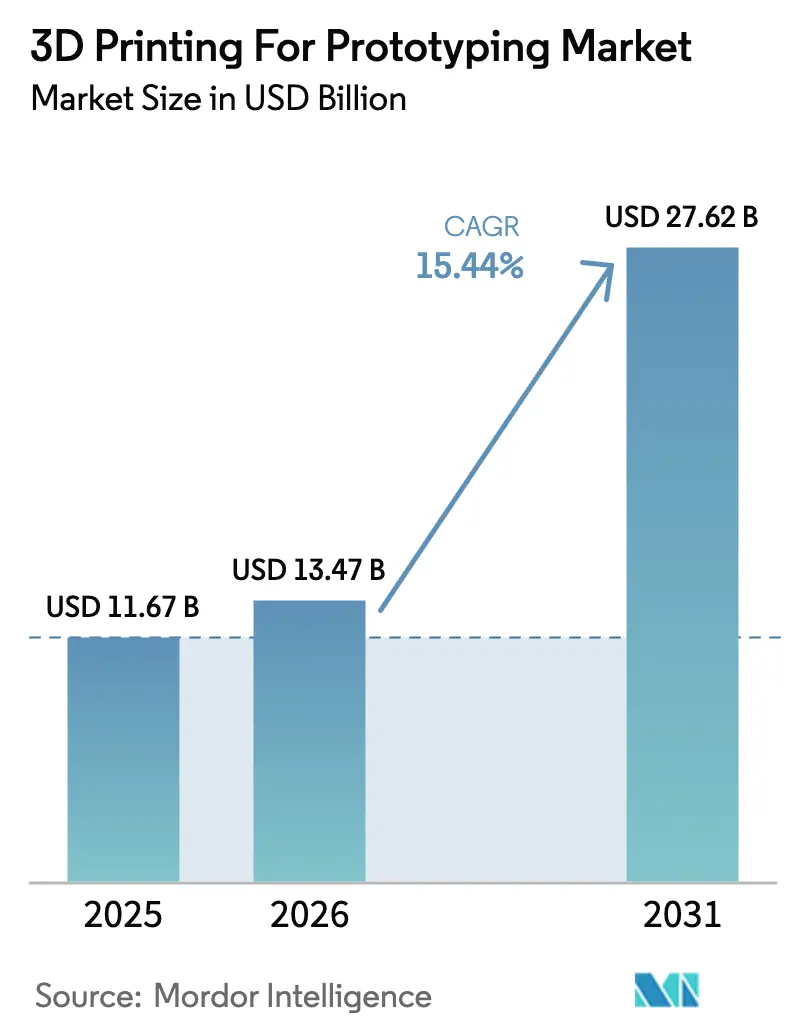

| 市場規模 (2026) | 13.47 十億米ドル |

| 市場規模 (2031) | 27.62 十億米ドル |

| 成長率 (2026 - 2031) | 15.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロトタイピング向け3Dプリンティング市場分析

プロトタイピング向け3Dプリンティング市場規模は2026年に134億7,000万米ドルと推定され、2025年の116億7,000万米ドルから成長し、2031年には276億2,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 15.44%で成長します。生成AI駆動設計の進歩、ポリマーの部品単価の低下、および小規模設計チームの参入障壁を下げたプリント・オン・デマンドプラットフォームが成長の勢いをもたらしました。航空宇宙、自動車、ヘルスケアの既存ユーザーは高精度機能プロトタイプへの需要を強化し、企業の持続可能性目標がバイオベース樹脂への材料選択を促しました。ハードウェアベンダーがソフトウェア専門企業と連携し、設計検証ループを短縮するワークフロー中心のソリューションを提供するなど、業界再編が加速しました。地域別成長パターンでは、北米が上流ソフトウェアの強みと防衛プログラムによってリーダーシップを維持する一方、アジア太平洋地域は再活性化した工業化と政府の的を絞ったインセンティブにより増分的な数量成長をリードしました。

主要レポートのポイント

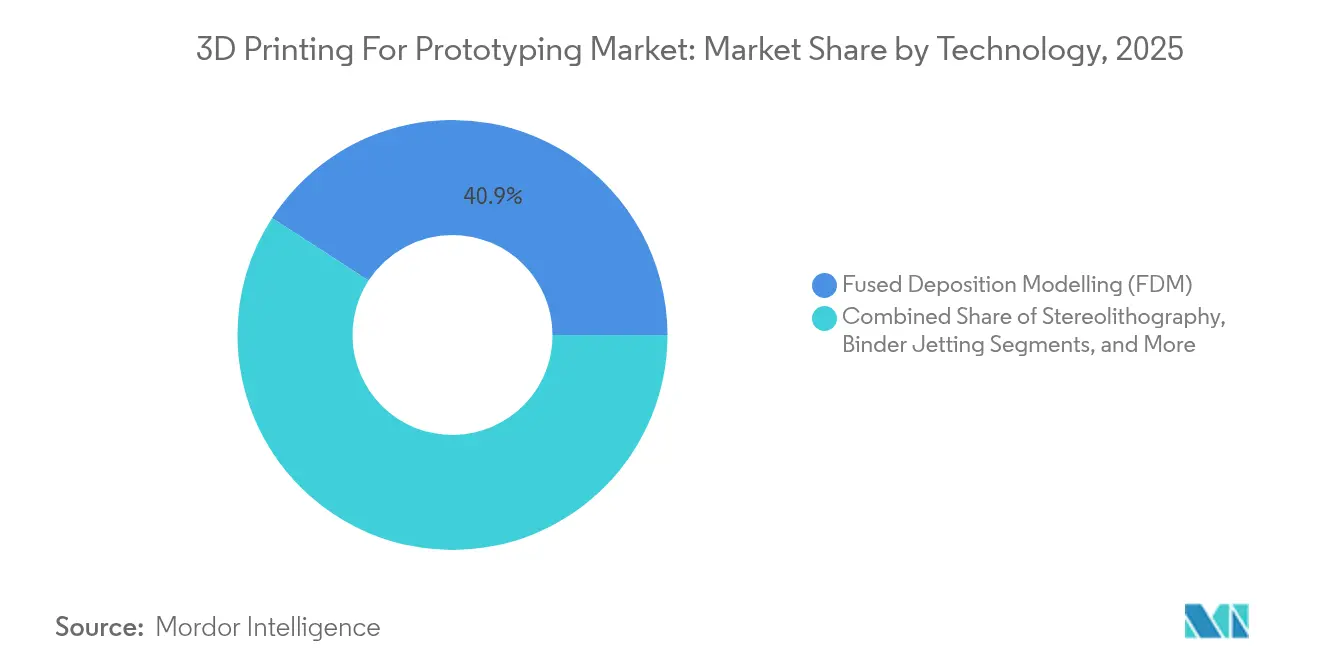

- 技術別では、熱溶解積層法(FDM)が2025年のプロトタイピング向け3Dプリンティング市場シェアの40.85%をリードし、バインダージェッティングは2031年までにCAGR 17.74%で成長する見込みです。

- 材料タイプ別では、ポリマーが2025年のプロトタイピング向け3Dプリンティング市場規模の63.05%を占め、金属材料は2026年〜2031年にかけてCAGR 16.78%で成長する見通しです。

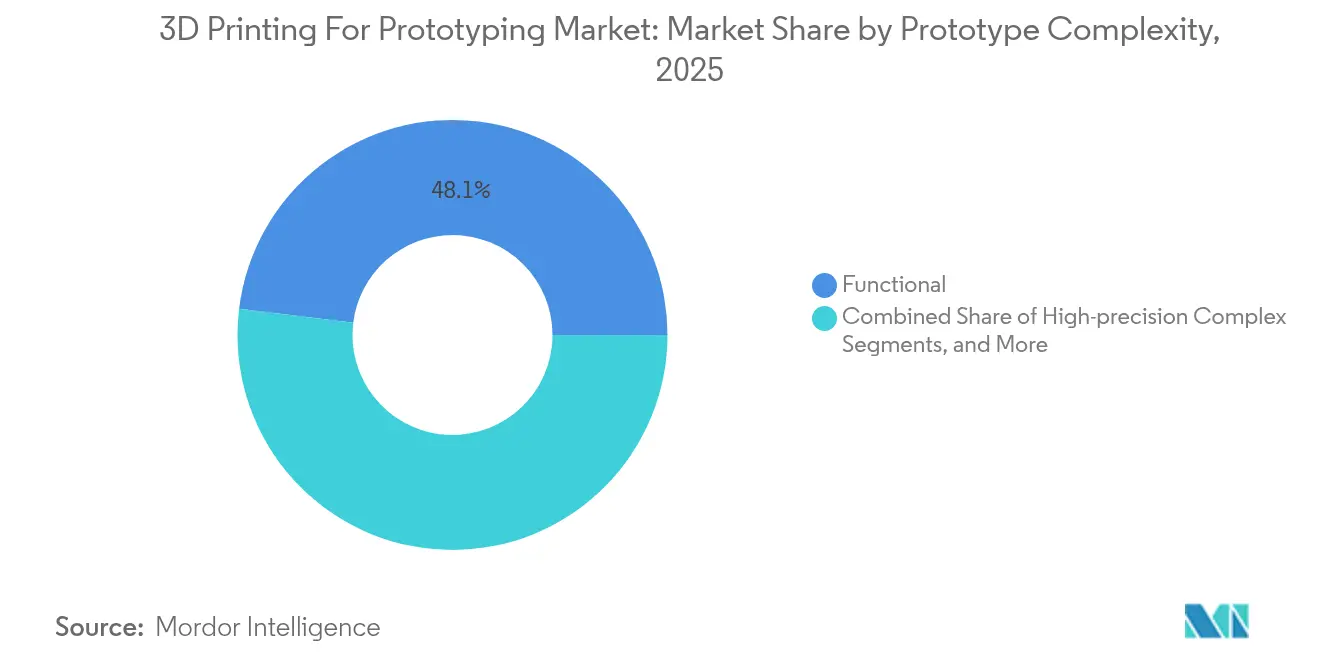

- プロトタイプの複雑性別では、機能的プロトタイプが2025年のプロトタイピング向け3Dプリンティング市場規模の48.05%のシェアを獲得し、高精度複雑プロトタイプは2031年にかけてCAGR 24.73%で増加しています。

- エンドユーザー産業別では、自動車が2025年のプロトタイピング向け3Dプリンティング市場規模の30.92%のシェアを保持し、ヘルスケアは2031年までにCAGR 19.76%という最高の予測成長率を記録しています。

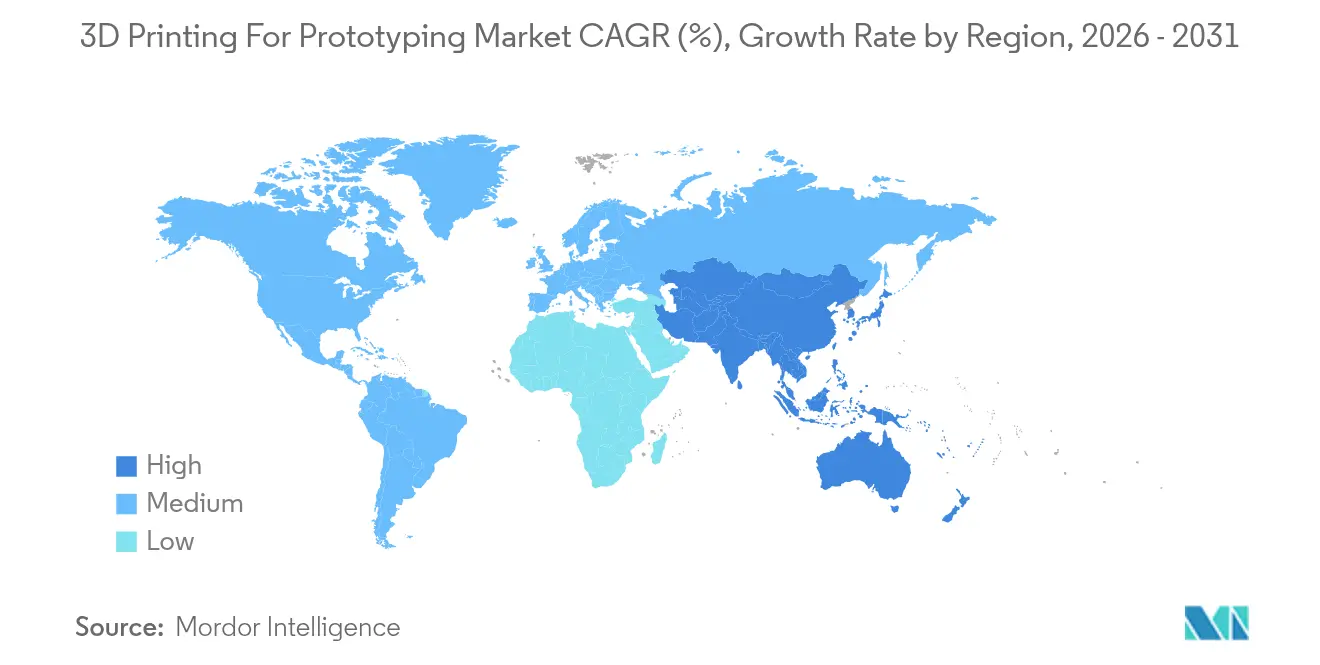

- 地域別では、北米が2025年に35.05%の収益シェアを支配し、アジア太平洋地域は2026年〜2031年にかけてCAGR 17.32%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プロトタイピング向け3Dプリンティング市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンデマンド製造サービスの増加 | +2.8% | グローバル、北米およびアジア太平洋地域で最も強い | 中期(2〜4年) |

| ポリマープロトタイピングの部品単価の低下 | +2.1% | グローバル、大量生産市場に集中 | 短期(2年以内) |

| 企業の持続可能性へのコミットメント(バイオベース樹脂) | +1.4% | 欧州および北米がリード、アジア太平洋地域が追随 | 長期(4年以上) |

| 新興のプリント・オン・デマンドプラットフォーム(マイクロファクトリー) | +1.9% | グローバルの都市部、先進国市場での早期採用 | 中期(2〜4年) |

| 強靭なサプライチェーンに向けた政府インセンティブ | +2.2% | 北米、欧州、日本、インド | 中期(2〜4年) |

| 生成AI駆動設計最適化 | +3.1% | グローバル、技術先進地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンデマンド製造サービスの増加

オンデマンドネットワークは、最小注文数の制約を撤廃し、物流リードタイムを短縮することでプロトタイプの経済性を変革しました。Haddyは2025年にフロリダにマイクロファクトリーを開設し、近隣の自動車サプライヤーへの当日部品配送を実現しました。分散型生産により、中小企業は資本リスクなしに複雑な設計を試験できるようになり、大手OEMは地政学的混乱の中でサプライチェーンの強靭性を強化するためにデジタル在庫を活用しました。このドライバーは、迅速なイテレーションを望みながらも知的財産をローカルで管理したい都市部の電子機器ハブや地域の航空宇宙クラスターにとって極めて重要であることが証明されました。

ポリマープロトタイピングの部品単価の低下

材料の進歩により、バイオベースのナイロンPA11は2024年に石油由来の同等品とのコスト同等性に近づき、Weergの最適化された粉末操業において炭素フットプリントを49%削減しました。同時に、90%を超える粉末再利用率がスクラップを削減しエネルギーコストを抑制し、消費財向けの大量バッチプロトタイプ製造を財務的に実現可能にしました。単位コストの低下により、特にカスタマイズされたパッケージング、フットウェアのミッドソール、スマートデバイスの筐体において、プロトタイピングと少量生産の境界が曖昧になりました。

企業の持続可能性へのコミットメント(バイオベース樹脂)

環境スコアカードが材料ロードマップを形成し、Arkemaのバイオベース光重合体が航空宇宙キャビン部品および内装トリム向けにFormnext 2024でデビューしました。企業はプロトタイピング段階を活用して、生産規模拡大前にリサイクル可能性とライフサイクルへの影響を検証しました。プロジェクト・ネクサスは藻類由来樹脂で印刷されたバイオリアクターコンポーネントを実証し、持続可能性の認証が初期段階のバイオテクベンチャーへの投資家の関心を引き出す方法を示しました。

生成AI駆動設計最適化

AIは試行錯誤のループを削減し、Desktop MetalのLive Partsは自動化されたラティス生成により航空宇宙用燃料ノズルの重量を25%削減しました。1000 KelvinのAMAIZEソフトウェアはリアルタイムで歪みを予測しツールパスを修正し、初回成功の金属印刷を実現して高価なチタン粉末を節約しました。AIとインサイチュモニタリングの融合により、航空および埋め込み型医療機器のミッションクリティカルなプロトタイプの信頼性が向上しました。

プロトタイピング向け3Dプリンティング市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的な金属システム | -1.8% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 認定・認証のボトルネック | -2.1% | グローバルの航空宇宙およびヘルスケアセクター | 中期(2〜4年) |

| クラウド印刷ネットワークにおける知的財産漏洩の懸念 | -0.9% | グローバル、技術敏感産業で高まる | 長期(4年以上) |

| 産業用金属粉末供給の不安定性 | -1.4% | グローバル、金属積層造形アプリケーションに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約的な金属システム

産業用金属プリンターの取得コストは50万〜200万米ドルの範囲で、不活性ガス処理および後処理セルAFSを除いた金額です。新興市場の中小企業は資金調達に苦労し、航空宇宙需要が存在する場合でも採用が遅れました。ベンチャー支援の資本は2024年にソフトウェア主導のサービスモデルへとシフトし、ハードウェアスタートアップに資金ギャップをもたらしました。

認定・認証のボトルネック

ASTM F3001およびFDA医療機器経路に基づく規制試験サイクルにより、プロトタイプから生産への引き渡しが数ヶ月延長されました。3D Systemsは2025年1月に承認を得る前に、PEEKの頭蓋インプラントの検証に複数年を費やしました。技術間で異なる規格により、メーカーは並行試験計画の予算を組む必要があり、航空宇宙キャビンコンポーネントプログラムや心臓病学ステントの展開が遅延しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プロトタイピング向け3Dプリンティング市場セグメント分析

技術別:

FDMの優位性がバインダージェッティングの台頭に直面FDMは2025年のプロトタイピング向け3Dプリンティング市場シェアの40.85%を保持し、手頃な価格のデスクトップユニットと幅広いポリマーパレットが支持されました。バインダージェッティングは規模は小さいものの、EASYMFGのM200EcoおよびM400Plusシステムがサポートフリーの金属部品製造へのアクセスを拡大したことで、CAGR 17.74%を記録しました。SLAおよびDLPは50マイクロン以下の表面仕上げを必要とするジュエリーおよび歯科プロトタイプにおける強みを維持しました。SLSはエンジンルーム温度に耐える機能的ナイロン筐体への需要を持続させました。電気化学的積層造形などのニッチなプロセスが半導体冷却プロトタイプに登場し、単一プラットフォームへの収束ではなく継続的な多様化を示しました。技術の選択は、印刷速度や部品コストだけでなく、必要な機械的忠実度と下流の認証にますます依存するようになりました。その結果、機器ベンダーはクローズドループプロセス制御、自動脱粉、およびグローバルサービスビューロー全体での再現性を保証するソフトウェア定義パラメータライブラリで競争しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:

金属の急増がポリマーの覇権に挑戦ポリマーは2025年のプロトタイピング向け3Dプリンティング市場規模の63.05%を支配しましたが、航空宇宙大手がチタン合金試験品を標準化したことで金属量はCAGR 16.78%で拡大しました。IperionXのHAMRルートはチタン粉末の酸素レベルと炭素フットプリントを低下させ、防衛顧客のサプライチェーンへの懸念を軽減しました。セラミックスは軽量で耐熱性のあるコアモールドを求めるタービンメーカーを引き付けました。複合ブレンドは、金属の重量なしに剛性を必要とするモータースポーツブラケット向けに炭素繊維強化ポリマーを導入しました。材料開発者はESG監査員を満足させるために、ブロックチェーンタグ付けと分光法ベースの粉末リサイクルを採用し、ゆりかごから墓場までのトレーサビリティを強調しました。

プロトタイプの複雑性別:

高精度複雑プロトタイプが成長をリード機能的プロトタイプは48.05%のシェアで最大のスライスを維持しましたが、高精度複雑ビルドはEVバッテリートレイの検証と整形外科インプラントのフィットモデルに牽引され、年率24.73%で成長しました。AIによる反り予測により、薄肉航空宇宙ダクトのニアネットシェイプ精度が実現し、コストのかかる再加工が削減されました。かつて3Dプリンティングの代名詞であった視覚的形状適合モックアップは、VRビジュアライゼーションが一部のニーズを代替したことで採用が鈍化しました。それでも、消費者電子機器企業は射出成形ビルド前のフォーカスグループフィードバックのために色精度の高いPLA印刷を活用し続けました。需要のシフトは、全体的な設計スプリントを短縮する生産挙動を再現するプロトタイプに対してプレミアムを支払う意欲を示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアの加速が自動車の安定を上回る自動車は2025年のプロトタイピング向け3Dプリンティング市場シェアの30.92%を維持し、EVドライブトレインへの移行プラットフォーム向けの治具、固定具、エンジンルーム流体配管試験部品によるものでした。ヘルスケアは、3D SystemsのFDA承認PEEKの頭蓋プレートに続いてパーソナライズドインプラントと手術ガイドが主流となり、CAGR 19.76%で急増しました。航空宇宙は国家資金による認定プログラムを活用してタービンブレード試験をローカライズし、消費財ブランドはマルチマテリアルエラストマープロトタイプでウェアラブル技術の設計ループを加速しました。教育・研究機関は、Make48の2025年学校アウトリーチなどのエコシステムコラボレーションに支えられ、新しいアルゴリズムとバイオインクの肥沃な試験場であり続けました。

地域分析

北米プロトタイピング向け3Dプリンティング市場

北米は2025年のプロトタイピング向け3Dプリンティング市場規模において35.05%のシェアを占め、航空宇宙分野の深いサプライチェーンと、エネルギー省によるスマート製造プログラムへの3,300万米ドルの助成金など防衛関連の補助金によって支えられた。ボストンおよびシリコンバレー周辺のソフトウェア技術力がAI駆動の設計エコシステムを触媒し、一方でカナダのオンタリオ州における自動車産業回廊はダイカスト金型室にポリマープリンティングラインを統合した。メキシコのマキラドーラクラスターはFDMを採用して治具のリードタイムを短縮したが、地元の材料サプライヤーが限られているため成長は緩やかにとどまった。

アジア太平洋プロトタイピング向け3Dプリンティング市場

アジア太平洋地域は最も高い17.32%のCAGRを記録し、中国の産業政策およびJLC3DPが予測する国内金属プリンター設置台数の増加によって牽引された。日本は「チャイナプラスワン」戦略のもとで23億米ドルのリショアリング奨励策を実施し、国内航空宇宙ブラケットのパイロットプロジェクトを促進した。インドはiCET技術パートナーシップを通じて防衛航空電子機器プロトタイプにおける共同開資金を獲得し、前進を遂げた。マレーシアおよびシンガポールの東南アジア電子機器ハブは、ウェアラブルブランドへのサービス提供を目的としたマイクロファクトリー群への投資を行った。

欧州・中東・アフリカおよび南米プロトタイピング向け3Dプリンティング市場

欧州は循環経済指令による後押しを受け、付加製造の廃棄物効率性が評価されることで安定した需要を示した。ドイツの自動車大手はバインダージェッティングのパイロットラインを拡大し、フランスの宇宙機関はキューブサット向けフォトポリマーアンテナの検証を行った。南米および中東では初期段階の普及が見られ、ブラジルの石油・ガス事業者が金属腐食クーポンの実験を行う一方、UAEの航空宇宙パークはタービンケーシングモックアップ向けのバインダージェッティングを活用するサービスビューローを誘致した。アフリカへの展開は散発的にとどまり、輸入粉末の物流コストが障壁となったが、南アフリカの研究センターではリサイクル金属フィラメントの試験が行われた。

競争環境

市場は2025年に中程度の分散状態を維持し、Stratasys、3D Systems、Formlabsがポリマーおよび樹脂機器を担う一方、新規参入者がニッチな金属およびソフトウェア層を獲得しました。Nano DimensionによるDesktop Metalの買収は、電子機器印刷とバインダージェッティングのノウハウを組み合わせた垂直統合スタックへの転換を示しました。StratasysはGrabCAD Printのアップデートに投資し、航空宇宙文書を満たすビルドレポートを自動生成しました。[3]Stratasys 投資家向け広報、「2025年SEC提出書類」、stratasys.com voxeljetの2025年3月のAnzu Partnersによる買収は、鋳造コア向けの大型砂バインダーシステムの商業化のためのスケールアップ資本を目標としました。EASYMFG、ADDIMETAL、6K Additiveは、粉末リサイクルとプロセス自動化に取り組む製品発表と資金調達を通じて注目を集めました。顧客の好みは、プリンター、材料、モニタリングソフトウェア、および規制データパックを単一契約で供給できるベンダーへと傾き、自動車OEMとプリンターメーカーの間で組立工場内にラインを共同設置する合弁事業が推進されました。

ホワイトスペース活動は、サーマルカメラと機械学習による欠陥予測をサードパーティプリンターに統合したAmsightのようなAI対応モニタリングスタートアップに集中しました。サービスビューローはISO 13485およびAS9100セクター向けのエンドツーエンドワークフロー認証を提供することで差別化しています。競争の激しさは、ヘッドラインの印刷速度やビルドボリューム仕様よりも、コンプライアンス速度、デジタルスレッドの深さ、およびサプライチェーンの持続可能性指標を中心に展開しました。

プロトタイピング向け3Dプリンティング産業リーダー

Stratasys, Ltd.

3D Systems Corporation

Protolabs Inc.

Materialise NV

EOS GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げたプロトタイピング向け3Dプリンティング市場の企業

- Protolabs Inc.

- Materialise NV

- Stratasys Ltd

- Formlabs Inc.

- 3D Systems Corporation

- EOS GmbH

- Carbon Inc.

- Desktop Metal Inc.

- Markforged Holding Corp.

- HP Inc.

- SLM Solutions Group AG

- Voxeljet AG

- GE Additive

- Renishaw plc

- Xometry Inc.

- Nexa3D

- Fathom Digital Manufacturing Corp.

- HLH Prototypes Co. Ltd

- Sculpteo SAS

- think3d Technologies Pvt Ltd

- PLM Group AB

- Sopan Infotech

- RapidMade Inc.

- Quickparts Solutions LLC

- Ultimaker

プロトタイピング向け3Dプリンティング市場における最近の業界動向

- 2025年3月:Anzu PartnersがVoxeljet AGの買収を完了し、産業規模プリンターとクローズドループ砂リサイクルの拡大に2,000万ユーロを投資。

- 2025年2月:EASYMFGが航空宇宙ブラケット向けの自動脱粉機能を備えたM200EcoおよびM400Plusバインダージェッティングシステムを発表。

- 2025年2月:Make48がUltiMaker、MakerBot、Dynamismと提携し、世界10,000校に3Dプリンティングカリキュラムを提供。

- 2025年1月:3D Systemsが60件の成功した手術を経て、患者固有のPEEK頭蓋インプラントのFDA承認を取得。

プロトタイピング向け3Dプリンティング市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本調査では、プロトタイピング向け3Dプリンティング市場を、量産前に視覚的、機能的、または高精度のプロトタイプ部品を作成するために主に使用されるプリンター、専用材料、および外注印刷サービスから世界中で得られるすべての収益と定義しています。米ドルでの最初の販売時点での価値を追跡し、航空宇宙、自動車、ヘルスケア、消費財、産業機械、教育分野にわたる産業用およびデスクトップシステムを捕捉しています。

スコープの除外:社内エンジニアリング人件費、一回限りのホビイストプリンター、および最終用途生産部品に純粋に関連する収益はこの定義の範囲外です。

このレポートでカバーされるセグメント

- 技術別

- ステレオリソグラフィー(SLA)

- 選択的レーザー焼結(SLS)

- 熱溶解積層法(FDM)

- デジタルライトプロセッシング(DLP)

- バインダージェッティング

- その他の技術

- 材料タイプ別

- ポリマー

- 金属

- セラミック

- 複合材料およびハイブリッド

- その他の材料

- プロトタイプの複雑性別

- 視覚的・形状適合

- 機能的

- 高精度複雑

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- ヘルスケア

- 消費財・電子機器

- 産業機械

- 教育・研究

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- UAE

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、プリンターOEM製品マネージャー、北米、欧州、アジア太平洋のオンデマンドサービスビューロー、および自動車・医療機器企業の設計エンジニアリングリードにインタビューしました。これらの議論により、典型的な印刷量の範囲、平均販売価格、およびAI駆動ラティスインフィルなど二次データだけでは定量化できない新興ニーズが確認されました。

デスクリサーチ

世界銀行、国連Comtrade、OECDなどの機関からの公開データセットから始め、プロトタイプ需要を示す製造産出量と貿易フローを規模化しました。ASTM International規格、Wohlersの年次積層造形センサス、米国機械学会の統計などの産業固有のソースは、セクター別の採用比率を提供しました。企業の10-K、投資家向けデッキ、特許出願は、設置ベースのシフトに関する見解を豊かにしました。D&B Hooversの企業レベルの収益分割やDow Jones Factivaの取引追跡などの一部のライセンスデータセットは、サプライヤーのパフォーマンスのベンチマークに役立ちました。このリストは例示的なものであり、事実を相互確認しギャップを埋めるために他の多くのソースが検討されました。

政府調達ポータル、設計反復に関する学術誌、および展示会の議事録もスキャンされ、プロトタイプ予算に影響を与える材料ミックスとプリンター価格動向に関する早期シグナルを特定しました。

市場規模推定と予測

トップダウンモデルは製造GDP、研究開発費、新製品発売数をプロトタイプ需要プールに変換し、プリンター出荷数とビューロー請求のボトムアップチェックを通じて検証されます。主要変数には、発売あたりの平均プロトタイプ数、プリンター稼働率、材料対ハードウェア支出比率のブレンド、軽量医療試験への規制的推進、自動車モデル年の季節性、地域通貨変動が含まれます。遅延研究開発指標を用いた多変量回帰が2025年〜2030年の予測を支え、シナリオ分析が高イノベーションと低迷ケースをテストします。サプライヤーのロールアップが断片的な場合、ギャップ補完は専門家との協議で合意されたピア平均に依存しました。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビュー、過去シリーズに対する分散スクリーン、およびピア比較を経ます。レポートは毎年更新され、主要な資金調達ラウンド、技術的ブレークスルー、または貿易政策の変化が市場に重大な影響を与える場合に中間更新が行われます。

Mordor Intelligenceのプロトタイプ向け3Dプリンティング市場規模と他の公開予測との比較

公開されている推定値は、企業が異なるスコープ、地域、更新頻度を選択するためにしばしば異なります。

主要なギャップ要因には、サービス収益がカウントされているかどうか、プロトタイプの複雑性がどのように重み付けされているか、および流通業者を通じて販売されたデスクトップユニットが完全に捕捉されているかどうかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 116億7,000万米ドル | ||

| 161億1,000万米ドル | グローバルコンサルタントA | コンセプトテスト支出を含み、社内ラボをカウントしてベースを膨らませている |

| 230億7,000万米ドル | 市場出版社B | ハードウェア、ソフトウェア、設計サービスをまとめており、一次検証が限定的 |

| 51億米ドル | 地域コンサルタントC | 米国のサービス収益のみをカバーし、ハードウェア販売を省略しているため規模が小さい |

スコープが広がるか狭まるかによって値が上昇または下降することが比較から示されています。Mordorの厳格な定義、トップダウンとボトムアップの組み合わせチェック、および年次更新により、意思決定者は信頼できるバランスのとれた追跡可能なベースラインを得ることができます。

レポートで回答される主要な質問

プロトタイピングにおける3Dプリンティングの現在の規模と成長見通しは?

市場は2026年に134億7,000万米ドルと評価され、2031年までに276億2,000万米ドルに達すると予測されており、CAGR 15.44%を反映しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国の産業政策支援と日本のリショアリングインセンティブに牽引され、2031年までにCAGR 17.32%を記録する見込みです。

ヘルスケアプレーヤーが採用を加速している理由は何ですか?

患者固有のインプラントと手術ガイドは、2025年1月のPEEK頭蓋インプラントのFDA承認後に急速に拡大しており、ヘルスケアセグメントでCAGR 19.76%を牽引しています。

AIツールはプロトタイピングワークフローをどのように変えていますか?

生成AIとリアルタイムレシピ修正プラットフォームは、現在ジオメトリを最適化し初回失敗を削減し、材料廃棄と開発サイクルを短縮しています。

金属3Dプリンティングの普及に対する最大の障壁は何ですか?

産業用金属プリンターは後処理投資前に50万〜200万米ドルのコストがかかることが多く、中小製造業者にとって資金調達の障壁となっています。

最も急速にシェアを拡大している技術セグメントはどれですか?

バインダージェッティングはCAGR 17.74%で進歩しており、サポートフリーの金属部品製造と航空宇宙・自動車の用途拡大に牽引されています。

最終更新日: