臓器3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

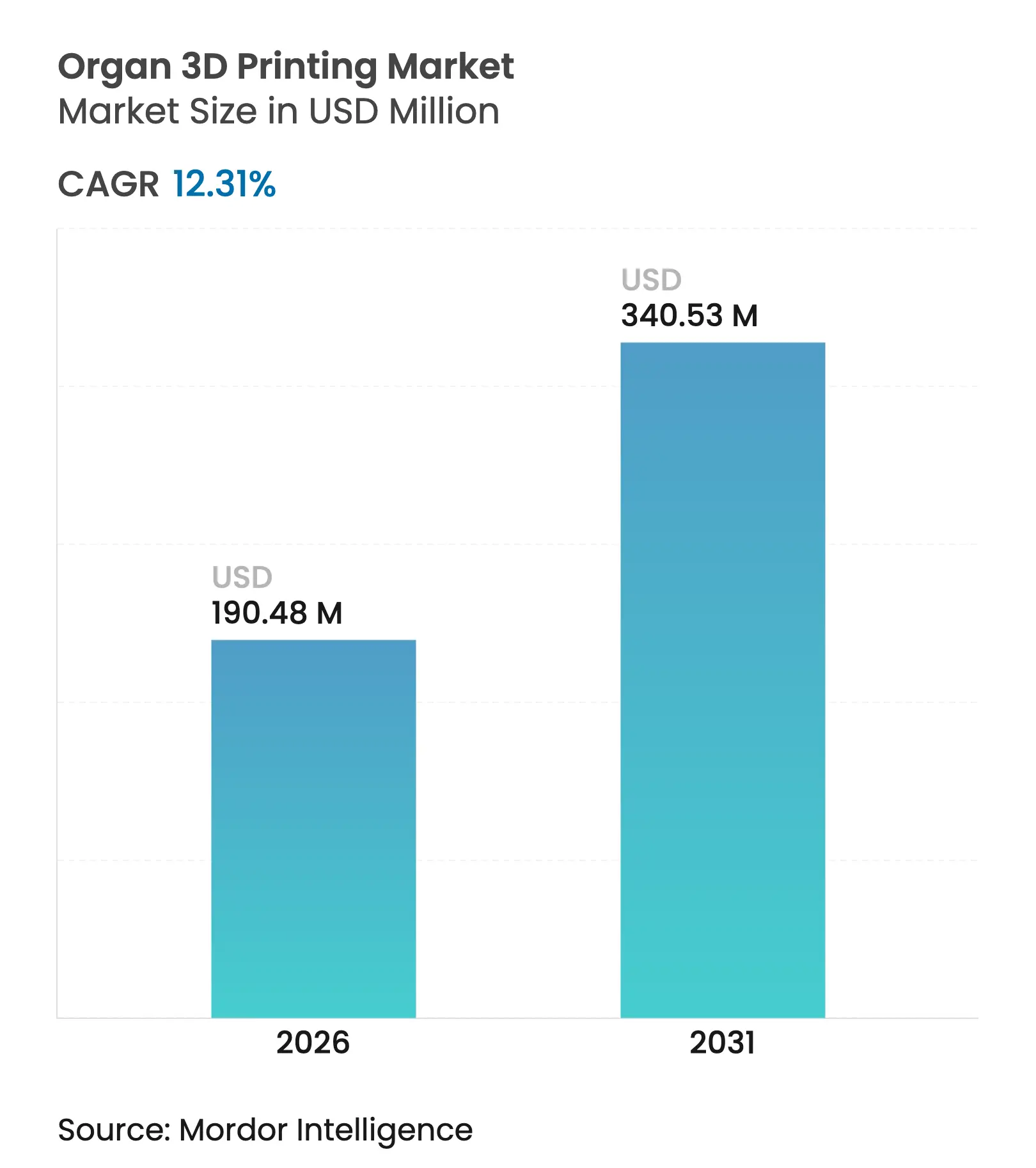

| 市場規模 (2026) | 190.48 百万米ドル |

| 市場規模 (2031) | 340.53 百万米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

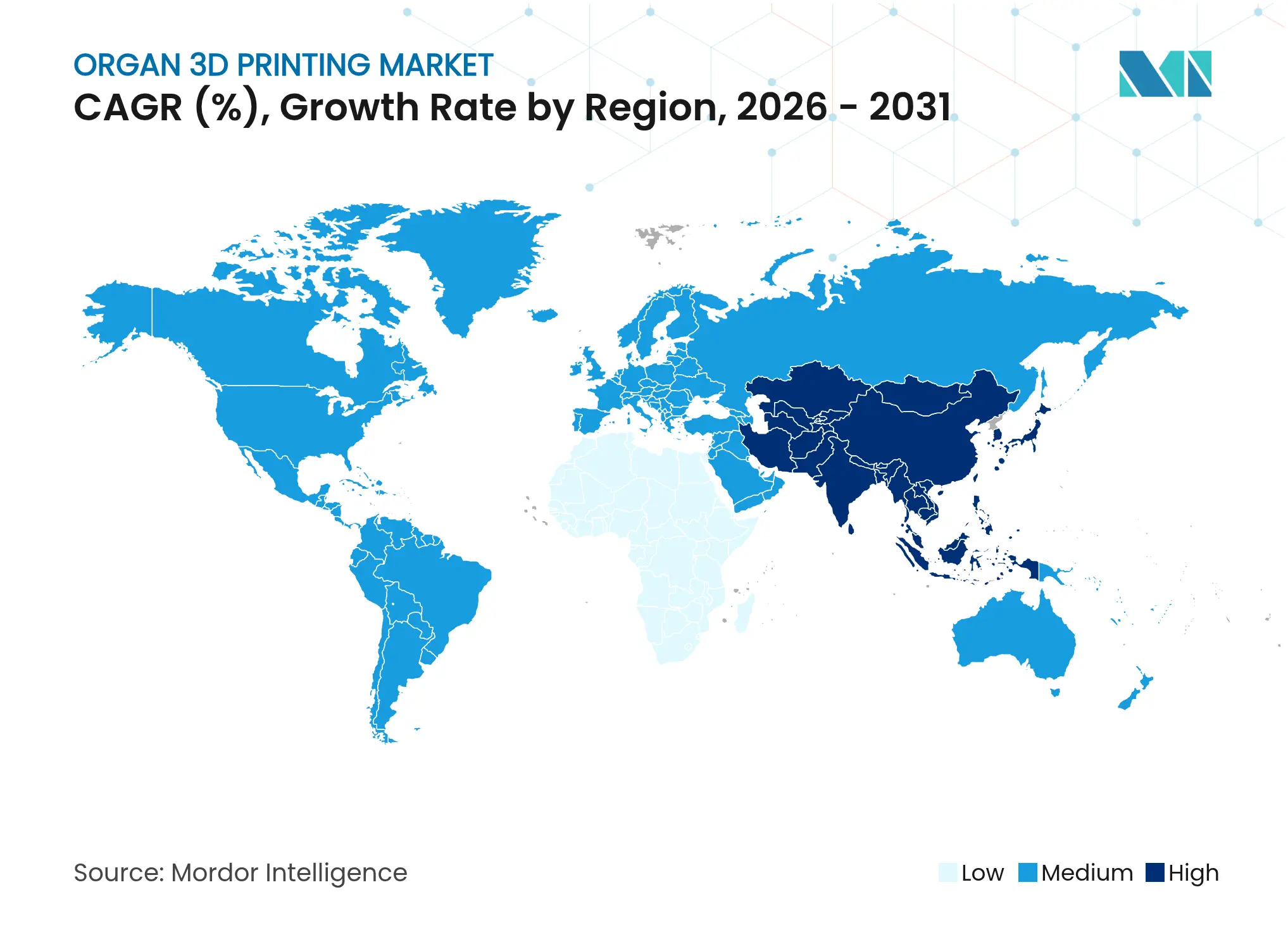

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臓器3Dプリンティング市場分析

臓器3Dプリンティング市場規模は2025年に1,696億米ドルと評価され、2026年の1,904億8,000万米ドルから2031年には3,405億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.31%です。人工知能はバイオインク配合における効率を60%向上させており、微小重力製造は組織強度において4倍の向上をもたらしており、これらが相まって臓器3Dプリンティング市場を日常的な臨床展開へと前進させています。宇宙ベースのバイオプリンティング、AIによるパラメータ制御、アジア太平洋地域の規制サンドボックスが商業戦略を再構築し、承認までの時間を短縮しています。ハードウェアのイノベーションは現在、ビルド時間を数週間から数時間に短縮する体積測定技術およびホログラフィック技術を中心に展開されており、スループットを直接向上させています。一方、消耗品からの継続的収益はハードウェア販売を上回るペースで拡大しており、臓器3Dプリンティング市場全体における価値獲得の根本的な変化を示しています。

主要レポートのポイント

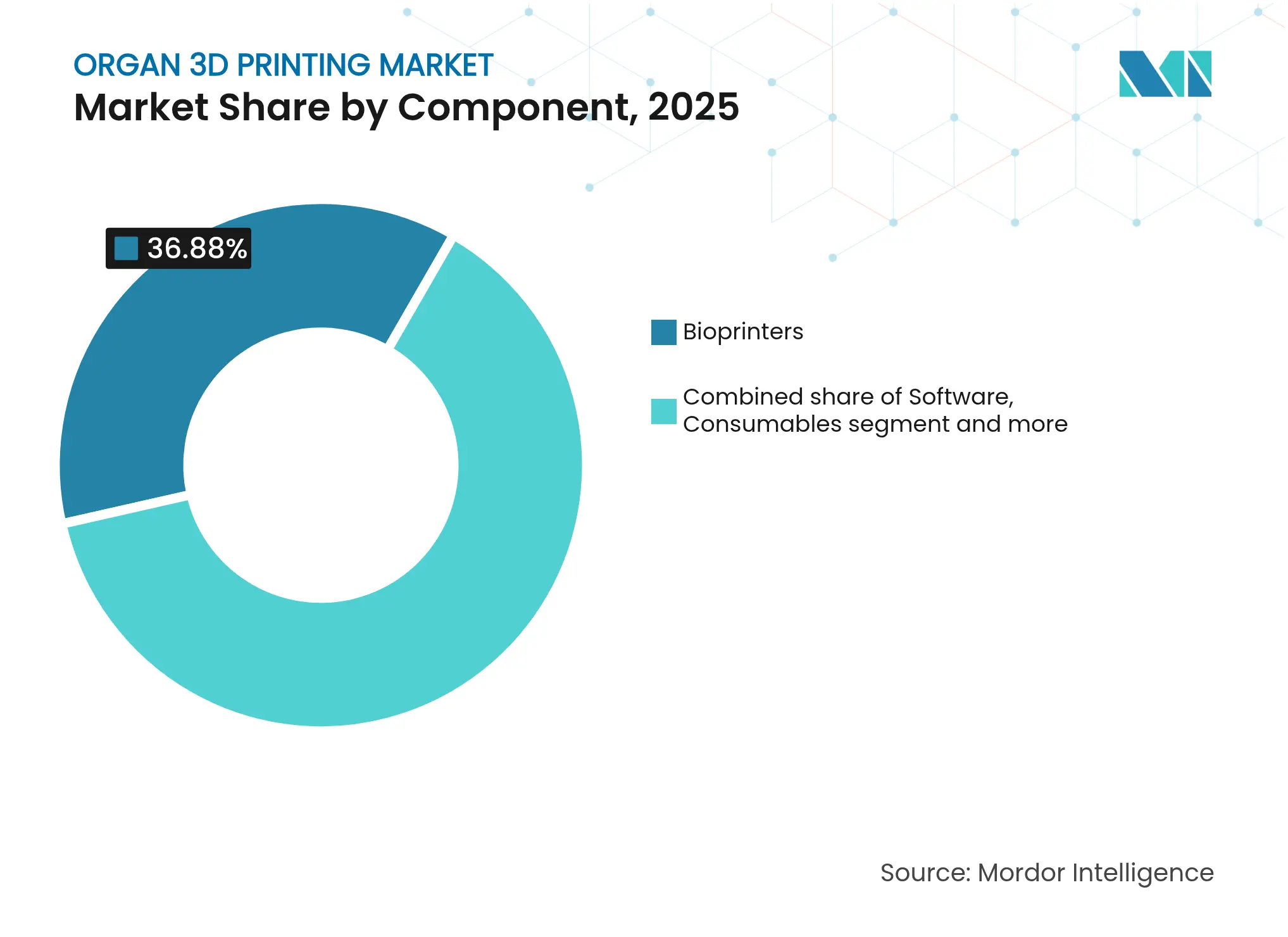

- コンポーネント別では、バイオプリンターが2025年の臓器3Dプリンティング市場シェアの36.88%を占め、消耗品は2031年にかけて13.82%のCAGRで拡大しています。

- 臓器タイプ別では、肝臓が2025年の臓器3Dプリンティング市場規模の37.74%のシェアで首位を占め、心臓は2026年~2031年にかけて16.11%のCAGRで成長すると予測されています。

- 用途別では、移植が2025年の臓器3Dプリンティング市場規模の38.02%を占め、再生医療は15.34%のCAGR見通しでリードしています。

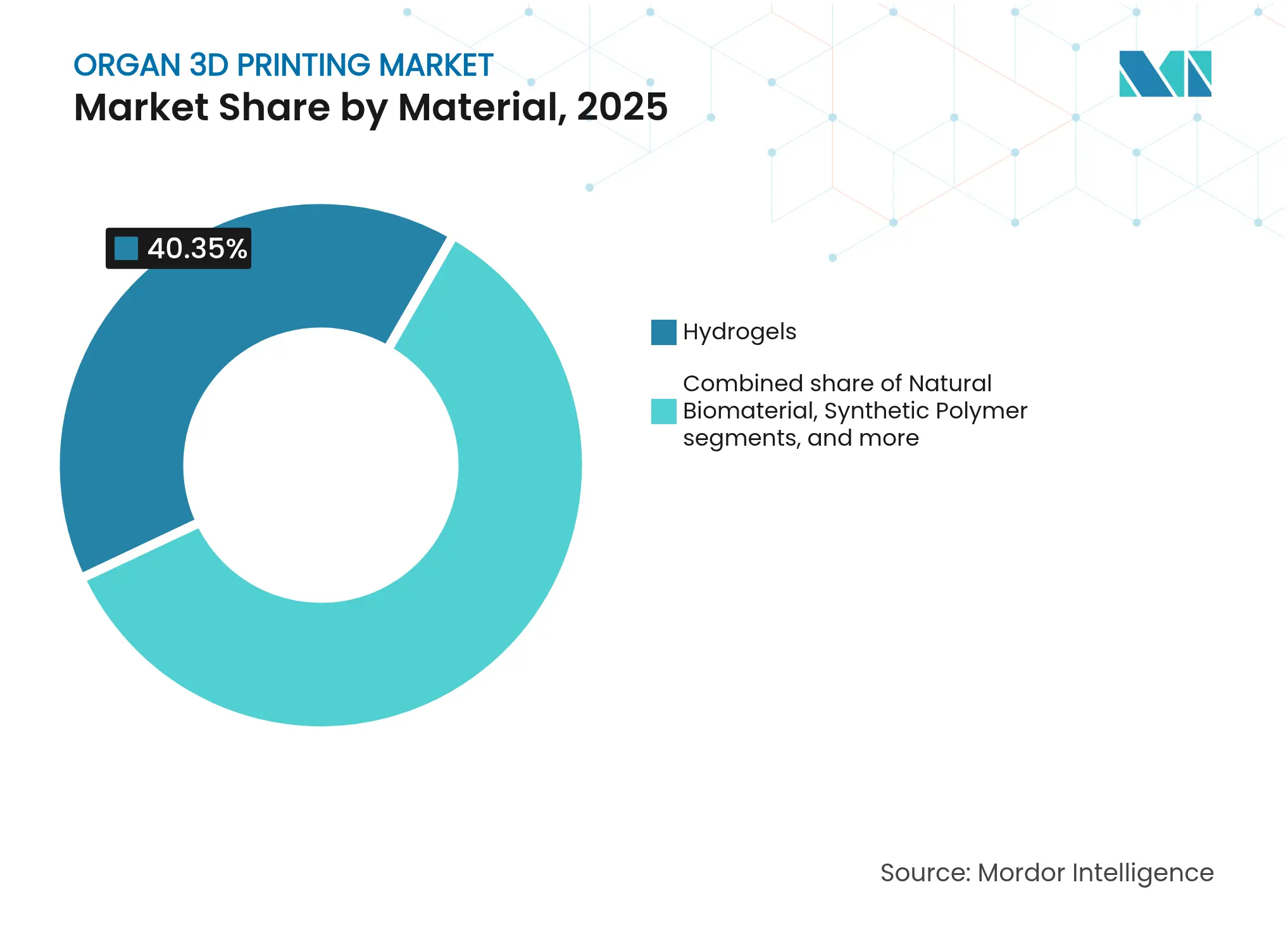

- 材料別では、ハイドロゲルが40.35%のシェアを獲得し、天然バイオマテリアルは13.96%のCAGRで拡大しています。

- 技術別では、押し出し成形が51.43%のシェアを占め、レーザー支援プラットフォームは14.22%のCAGRで上昇しています。

- 細胞ソース別では、自家アプローチが36.21%のシェアを保持し、人工多能性幹細胞(iPSC)は15.65%のCAGRで上昇しています。

- エンドユーザー別では、病院・移植センターが38.37%のシェアを確保し、学術機関は14.86%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の臓器3Dプリンティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオプリンティングハードウェアおよびバイオインクにおける技術的進歩 | +3.2% | グローバル | 中期(2〜4年) |

| 臓器移植需要の増加 | +2.8% | グローバル | 長期(4年以上) |

| 再生医療における資金調達とパートナーシップの増加 | +2.1% | 北米および欧州連合 | 中期(2〜4年) |

| AIによるバイオインク最適化 | +1.9% | グローバル | 短期(2年以内) |

| アジア太平洋地域の規制サンドボックスによる臨床パイロットの実現 | +1.3% | アジア太平洋 | 中期(2〜4年) |

| 微小重力バイオプリンティングの突破口 | +0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオプリンティングハードウェアおよびバイオインクにおける技術的進歩

体積測定、ホログラフィック、および直接音響プリンティング技術は、臓器[1]Vidhi Mathur、「細胞プリンティングのための体積測定積層造形」、ACS バイオマテリアルズ サイエンス&エンジニアリング、pubs.acs.org構造全体を数時間で製造し、長時間の細胞ストレスを回避して生存率を向上させています。自己修復ハイドロゲルは押し出し後のマイクロフラクチャーを修復し、埋め込まれた電界紡糸繊維は栄養拡散を40%向上させます。これらの進歩は成熟サイクルを短縮し、血管新生のギャップを埋め、臓器3Dプリンティング市場を治療的生産へと推進しています。

臓器移植需要の増加

2025年には10万3,000人以上の患者[2]Pradyun Iyer、「3Dバイオプリンティングの展望と将来の見通し」、国際学際研究ジャーナル、ijfmr.comが米国の待機リストに登録されており、ドナー不足を解消し患者一人当たりの生涯医療費を50万米ドル節約できる可能性のある印刷代替品への需要が高まっています。

再生医療における資金調達とパートナーシップの増加

資本はプラットフォーム投資から用途特化型ベンチャーへとシフトしています。CollPlantとStratasysは30億米ドルのニッチ市場を狙った再生乳房インプラントを追求しており、Pandorum Technologiesは角膜治療のために1,100万米ドルを調達しました。

AIによるバイオインク最適化

機械学習システムは現在、押し出し圧力[3]ワシントン州立大学、「自己改善型AI手法が3Dプリンティング効率を向上」、サイエンスデイリー、sciencedaily.com、温度、および架橋をリアルタイムで自動調整し、印刷精度を向上させ、専門スタッフを持たない小規模クリニックへのアクセスを民主化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器およびGMP グレード材料の高コスト | -2.4% | グローバル | 中期(2〜4年) |

| 血管新生および組織成熟の課題 | -1.8% | グローバル | 長期(4年以上) |

| バイオインクの知的財産ランドスケープの断片化 | -1.2% | 北米および欧州 | 中期(2〜4年) |

| 医薬品グレードのハイドロゲルポリマーのサプライボトルネック | -0.9% | 先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機器およびGMPグレード材料の高コスト

フルスケールシステムは依然として20万米ドルから100万米ドルの価格帯にあり、医薬品グレードのハイドロゲルは研究用製剤の10〜15倍の価格を維持しており、コスト感応度の高い地域での臓器3Dプリンティング市場の普及を制限しています。

血管新生および組織成熟の課題

200µm未満の毛細血管ネットワークの複製は技術的に未解決であり[4]Huang N.F.、「血管再生のボトルネックの克服」、ネイチャー コミュニケーションズ バイオロジー、nature.com、埋め込み犠牲プリンティングは複雑さとコストを増大させ、バイオリアクターコンディショニングはしばしば8週間を超え、スループットと収益を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:継続的消耗品が将来の成長を牽引

バイオプリンターは2025年の臓器3Dプリンティング市場規模の36.88%を占め、初期の資本構築を示しています。しかし消耗品は、導入済みシステムが独自バイオインクおよび成長因子への継続的需要を高めることで、13.82%のCAGRで成長しています。消耗品に関連する臓器3Dプリンティング市場規模は、BLIのBioLoomのようなプリンターとサブスクリプション材料をバンドルするプラットフォームに支えられ、2031年までにハードウェア収益を上回ると予測されています。AIモジュールが精度を高め廃棄物を削減するにつれ、ソフトウェアは重要性を増しています。

消耗品への需要は、一回限りの機器販売から年金型供給モデルへの戦略的転換を示しています。独自ハイドロゲルに投資するサプライヤーは価格決定力と顧客ロックインを確保でき、このアプローチは臓器3Dプリンティング産業のサービス対応プラットフォームへのシフトに反映されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

臓器タイプ別:肝臓がリード、心臓が加速

肝臓は2025年の臓器3Dプリンティング市場シェアの37.74%を維持しており、これはその単純な小葉構造と再生傾向によるものです。4D形状変形の突破口に支えられた心臓構造体は16.11%のCAGRを記録すると予測されており、心臓需要の増加とバイオインク技術の成熟を反映しています。腎臓は透析ブリッジにより商業的魅力を維持しており、皮膚、骨、軟骨はより近い将来の規制経路を提供しています。

新興の心臓への注目は研究優先事項を再定義し、電気機械的同期と厚組織灌流への投資を促進しています。収縮性心筋を完成させた企業は、臓器3Dプリンティング市場の最大の未開拓セグメントを解放する可能性があります。

用途別:移植が支配するが再生医療が急速に成長

移植は2025年の臓器3Dプリンティング市場規模の38.02%のシェアを保持しており、ドナー不足と高い拒絶コストに牽引されています。再生医療は、組織パッチ、創傷マトリックス、および再建インプラントが商業的成熟に達するにつれ、15.34%のCAGRで拡大しています。創薬プラットフォームは移植規制を回避し迅速な成果をもたらすため、引き続き収益性が高い状況です。

皮膚および軟骨用途に対する規制の緩和により、長期臓器プログラムに資金を提供する早期キャッシュフローが可能になります。近期の組織製品と長期的な臓器目標を組み合わせたハイブリッドビジネス戦略が、臓器3Dプリンティング産業全体で支持を集めています。

材料別:ハイドロゲルが支配し天然バイオマテリアルが急増

ハイドロゲルは比類のない生体適合性により2025年の臓器3Dプリンティング市場シェアの40.35%を提供しました。天然バイオマテリアルは、純粋なコラーゲンおよびゼラチン製剤が臨床グレードの純度を達成するにつれ、13.96%のCAGRで成長しています。合成ポリマーは荷重支持構造体において価値を維持していますが、生体適合性のトレードオフに直面しています。

材料の組み合わせは用途特化型になりつつあります。天然マトリックスは血管化臓器に適しており、複合ポリマーは整形外科的構造体を支えています。多様な臓器3Dプリンティング市場セグメントを対象とするサプライヤーにとって、ポートフォリオの幅広さが重要になります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:押し出し成形が量的リーダーシップを維持、レーザー支援が精度を向上

押し出し成形法は汎用性とスケーラビリティにより2025年の臓器3Dプリンティング市場シェアの51.43%を保持しています。レーザー支援プラットフォームは毛細血管の忠実度に必要なマイクロアーキテクチャの精度を提供するため、14.22%のCAGRで進歩しています。ホログラフィック直接音響プリンティングは生産時間を20倍短縮できる可能性があり、ゲームチェンジャーとなる革新的な可能性を秘めています。

将来のプラットフォームはモダリティを融合させ、速度、精度、材料の幅を組み合わせ、臓器3Dプリンティング市場内での競争力を強化するでしょう。

細胞ソース別:自家細胞が支配、iPSCが高い上昇余地を示す

自家細胞は完全な免疫適合性により2025年の臓器3Dプリンティング市場規模の36.21%を占めました。人工多能性幹細胞(iPSC)は国際宇宙ステーションでの微小重力強化再プログラミング研究を経て、15.65%のCAGRでスケールアップしています。同種ソースは既製品を可能にしますが、拒絶リスクを伴います。

スケーラブルなiPSCサプライチェーンはリードタイムとコストを削減することを約束しており、血管化および成熟の障壁が解消された後の長期的な臓器3Dプリンティング市場成長の要となります。

エンドユーザー別:病院がリード、学術機関がイノベーションを促進

病院は臨床ユースケースを反映して2025年の臓器3Dプリンティング市場シェアの38.37%を支配しました。学術機関は破壊的なバイオプリンティングプロトコルを試験し人材を育成するにつれ、14.86%のCAGRで上昇しています。製薬企業はスクリーニングのためにミニ臓器を活用し、受託研究機関はアウトソーシング能力を提供しています。

エンドユーザーの多様性は収益リスクを分散させ、特化した製品提供を促進し、堅固な臓器3Dプリンティング市場を維持しています。

地域分析

北米は2025年の臓器3Dプリンティング市場シェアの39.88%を保持し、ARPA-HのPRINTプログラムおよびFDAが支援するデバイス認可が規制経路を標準化することで、11.35%のCAGRで上昇しています。強力なベンチャーキャピタル、豊富な特許プール、NASAの微小重力研究が好循環のイノベーションサイクルを生み出しています。

欧州は11.92%のCAGRで成長しており、厳格な医療機器規則(MDR)の安全義務と戦略的な欧州連合助成金のバランスを取っています。CollPlantのような企業は再生インプラントなどのニッチ用途で繁栄していますが、複雑な法的層が初の人体試験を遅らせる可能性があります。

アジア太平洋地域は15.2%のCAGRで最も急速に動いている地域です。インドの改訂毒性学規則、中国の省レベルのサンドボックス制度、日本の材料科学のリーダーシップが組み合わさり、承認時間を短縮した大規模臨床パイロットを開放しています。

その他の地域は13.01%のCAGRで加速しており、中東の医療投資と南米の医療ツーリズムが臓器輸入制限を補うためにバイオプリント組織を採用しています。これらの地域における柔軟な監督は、グローバル基準が進化する中で早期収益を加速させる可能性があります。

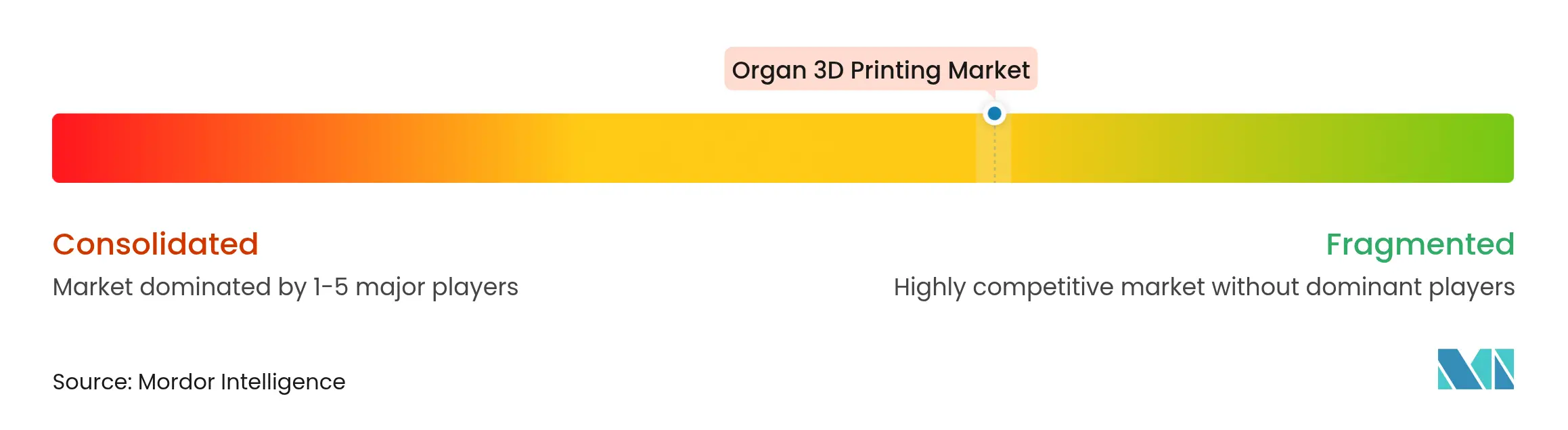

競合ランドスケープ

断片化した臓器3Dプリンティング市場内では少数の活発な企業が競合していますが、プロトタイプ臓器を超えて進んでいるのはCELLINK、Organovo、3D Systemsなどごく一握りに過ぎません。競争はハードウェアの競争からプリンター、独自バイオインク、AIオーケストレーションを組み合わせた統合エコシステムへとシフトしています。高インパクトな動きとしては、CollPlant-Stratasysの乳房インプラントアライアンスや、チタンラティス技術のためのEnovisによるLimaCorporateの8億ユーロ買収が挙げられます。

新興の挑戦者は4D形状変形と微小重力検証済みバイオインクを活用し、差別化された競争優位性を構築しています。特許の断片化はスタートアップに力を与える一方で、スケールを複雑にし、企業にクロスライセンスの交渉または狭く定義された適応症への集中を強いています。

継続的消耗品が利益率を牽引する中、市場リーダーはプリンター、AIソフトウェア、サブスクリプション材料をバンドルするエンドツーエンドプラットフォームに臨床医をロックインするために競争しており、臓器3Dプリンティング産業全体でカミソリと替刃型の経済モデルを反映しています。

臓器3Dプリンティング産業リーダー

3D Systems Inc.

CELLINK (BICO Group)

CollPlant Biotechnologies

Desktop Metal (EnvisionTEC US LLC)

Organovo Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ゴールウェイ大学の研究者が4D形状変形バイオプリンティングを使用して収縮性ヒト心臓組織を実現しました。

- 2024年10月:ゴールウェイ大学の研究者が4D形状変形バイオプリンティングを使用して収縮性ヒト心臓組織を実現しました。

- 2024年8月:CollPlantとStratasysが再生コラーゲン乳房インプラントの前臨床研究を開始しました。

- 2023年9月:Enovisが3Dプリントチタン整形外科技術を強化するためにLimaCorporateを8億ユーロ(8億6,400万米ドル)で買収しました。

世界の臓器3Dプリンティング市場レポートの範囲

レポートの範囲によると、3Dプリント臓器とは3Dバイオプリンターを使用して作製された体組織のレプリカです。人工臓器または組織はバイオインクを使用してプリントされます。バイオインクは、模倣する天然臓器の機能と構造を構築するために細胞をサポートするよう開発されています。

臓器3Dプリンティング市場は、コンポーネント、用途、材料、技術、エンドユーザー、および地域にセグメント化されています。コンポーネント別では、市場はハードウェアとソフトウェアにセグメント化されています。用途別では、市場は臓器移植、薬物試験・開発、再生医療、義肢・インプラント、およびその他の用途にセグメント化されています。その他の用途には、疾患モデリングおよび外科トレーニングモデルなどが含まれます。材料別では、市場はハイドロゲル、バイオマテリアル、金属、セラミックス、およびその他の材料にセグメント化されています。その他の材料には生細胞とポリマーなどが含まれます。技術別では、市場は押し出しベースのバイオプリンティング、インクジェットベースのバイオプリンティング、レーザーベースのバイオプリンティング、およびその他の技術にセグメント化されています。その他の技術にはステレオリソグラフィーおよび磁気浮上などが含まれます。エンドユーザー別では、市場は病院・クリニック、学術・研究機関、バイオテクノロジー・製薬企業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| バイオプリンター |

| ソフトウェア |

| 消耗品 |

| その他のコンポーネント |

| 骨・軟骨 |

| 心臓 |

| 腎臓 |

| 肝臓 |

| 皮膚・軟部組織グラフト |

| 血管構造体 |

| その他の臓器 |

| 臓器移植 |

| 薬物試験・開発 |

| 再生医療 |

| 義肢・インプラント |

| その他の用途 |

| ハイドロゲル |

| 天然バイオマテリアル |

| 合成ポリマー |

| 金属・金属セラミック複合材 |

| セラミックス・バイオガラス |

| その他の材料 |

| 押し出しベースのバイオプリンティング |

| インクジェットバイオプリンティング |

| レーザー支援バイオプリンティング |

| その他の技術 |

| 自家細胞 |

| 同種細胞 |

| 人工多能性幹細胞(iPSC) |

| 異種細胞 |

| 病院・移植センター |

| 学術・研究機関 |

| バイオテクノロジー・製薬企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 | 中東・アフリカ |

| 南米 |

| コンポーネント別 | バイオプリンター | |

| ソフトウェア | ||

| 消耗品 | ||

| その他のコンポーネント | ||

| 臓器タイプ別 | 骨・軟骨 | |

| 心臓 | ||

| 腎臓 | ||

| 肝臓 | ||

| 皮膚・軟部組織グラフト | ||

| 血管構造体 | ||

| その他の臓器 | ||

| 用途別 | 臓器移植 | |

| 薬物試験・開発 | ||

| 再生医療 | ||

| 義肢・インプラント | ||

| その他の用途 | ||

| 材料別 | ハイドロゲル | |

| 天然バイオマテリアル | ||

| 合成ポリマー | ||

| 金属・金属セラミック複合材 | ||

| セラミックス・バイオガラス | ||

| その他の材料 | ||

| 技術別 | 押し出しベースのバイオプリンティング | |

| インクジェットバイオプリンティング | ||

| レーザー支援バイオプリンティング | ||

| その他の技術 | ||

| 細胞ソース別 | 自家細胞 | |

| 同種細胞 | ||

| 人工多能性幹細胞(iPSC) | ||

| 異種細胞 | ||

| エンドユーザー別 | 病院・移植センター | |

| 学術・研究機関 | ||

| バイオテクノロジー・製薬企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | 中東・アフリカ | |

| 南米 | ||

レポートで回答される主要な質問

3Dバイオプリンティングにおいて現在最も研究開発の注目を集めている臓器タイプはどれですか?

プログラム可能な形状変形組織が最近自律的な収縮性の改善を実証し、心不全治療への強い橋渡しの可能性を示していることから、心臓構造体が高まる注目を受けています。

バイオインク開発戦略に影響を与えている主要な材料トレンドは何ですか?

研究者は細胞生存率と免疫適合性を向上させるためにコラーゲンリッチな天然ハイドロゲルへとシフトしており、この動きはコスト効率が高く倫理的に調達された代替品として植物由来ポリマーの探索も促進しています。

アジア太平洋地域の規制サンドボックスは臨床採用にどのような影響を与えていますか?

インドやシンガポールなどの国々における柔軟なパイロットフレームワークにより、早期段階の人体インプラント研究が可能となり、開発者はより広範な承認を追求する前に実世界の安全性データをより早く収集しプロトコルを改良できます。

微小重力製造が複雑な臓器の戦略的実現要因として見られているのはなぜですか?

宇宙ベースのプリンティングは優れた構造的完全性と強化された血管ネットワーク形成を持つ組織を生産しており、その知見が地上のプロセス設計にフィードバックされ、高忠実度臓器のパフォーマンスベンチマークを向上させています。

バイオプリンティング企業の収益モデルを変えている競合シフトは何ですか?

企業は独自バイオインクとAI駆動ソフトウェアサブスクリプションをバンドルし、一回限りのハードウェア販売から顧客ロックインを深め安定したキャッシュフローをもたらす継続的消耗品・サービスへと移行しています。

人工知能はどのように新しい臨床施設への参入障壁を下げていますか?

リアルタイムの機械学習アルゴリズムが押し出し圧力、温度、架橋を自動調整するようになり、社内専門知識が最小限の病院でも広範な試行錯誤なしに一貫した印刷品質を達成できるようになっています。

最終更新日: