Taille et part du marché de la sécurité Zero Trust

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.43 Milliards de dollars |

| Taille du Marché (2031) | 102.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.07% CAGR |

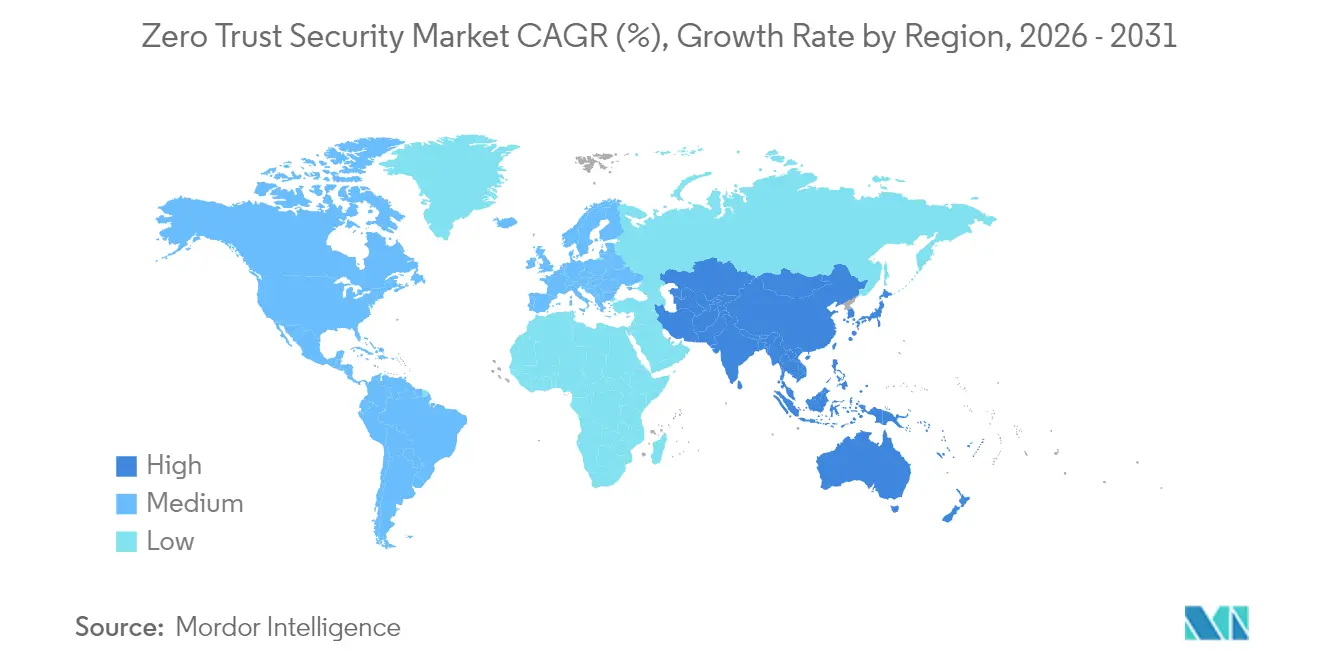

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

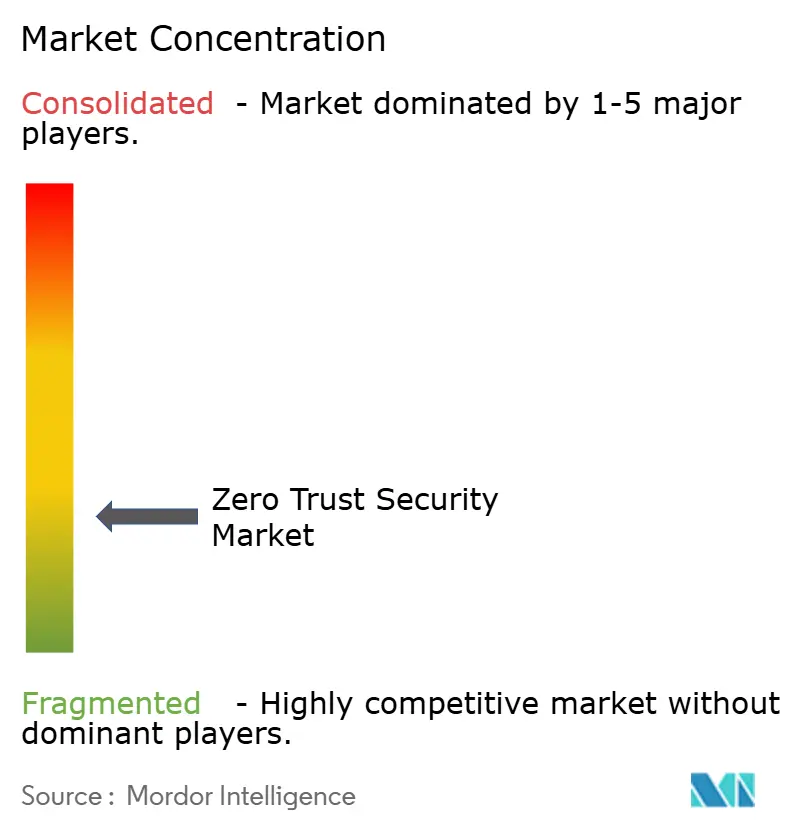

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité Zero Trust par Mordor Intelligence

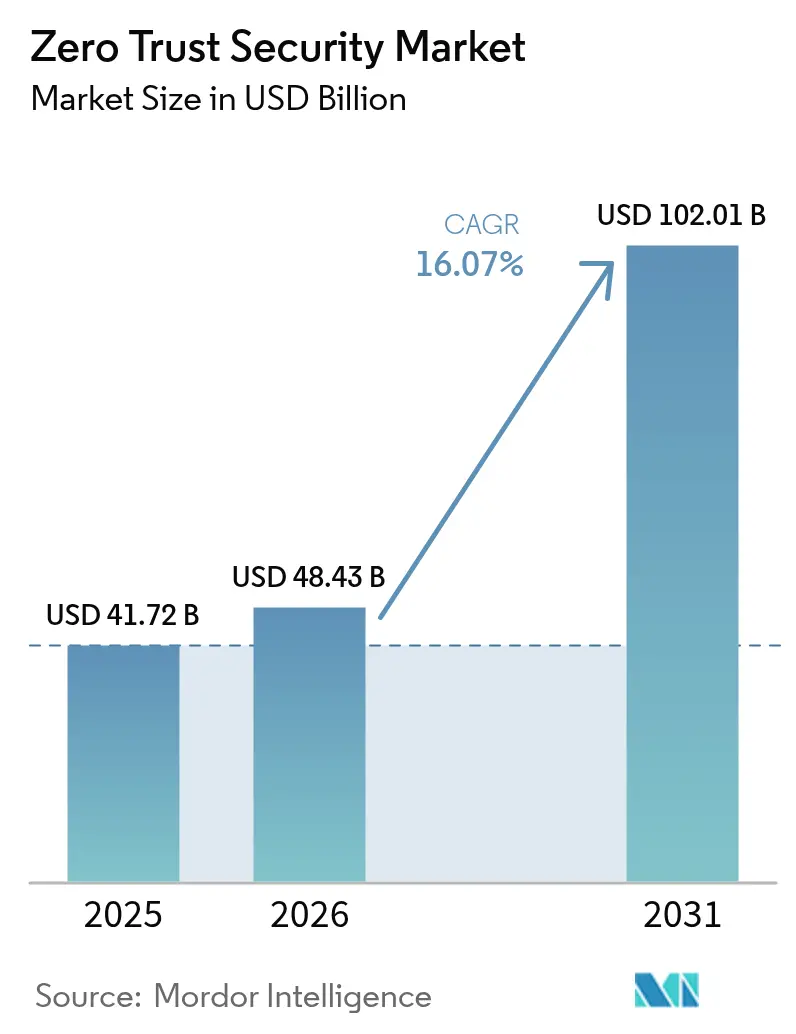

La taille du marché de la sécurité Zero Trust devrait croître de 41,72 milliards USD en 2025 à 48,43 milliards USD en 2026 et est prévu d'atteindre 102,01 milliards USD d'ici 2031 à un TCAC de 16,07 % sur la période 2026-2031. La permanence du télétravail, les architectures cloud-native et l'escalade des coûts des violations de données poussent les organisations à délaisser les défenses centrées sur le périmètre au profit de modèles de vérification continue qui renforcent chaque actif. Les mandats réglementaires — du décret exécutif de 2021 des États-Unis aux règles d'évolution de la protection des données en Europe et en Asie — continuent de codifier les exigences du zero trust. Les entreprises font également face à une explosion du trafic machine à machine qui expose des API non sécurisées, tandis que les incidents de rançongiciels touchent désormais pratiquement tous les segments de l'industrie. Les fournisseurs répondent en intégrant les contrôles d'identité, de réseau et de terminaux dans des plateformes cloud unifiées, entraînant un glissement régulier des ventes de produits vers des engagements de services axés sur les résultats.

Principaux enseignements du rapport

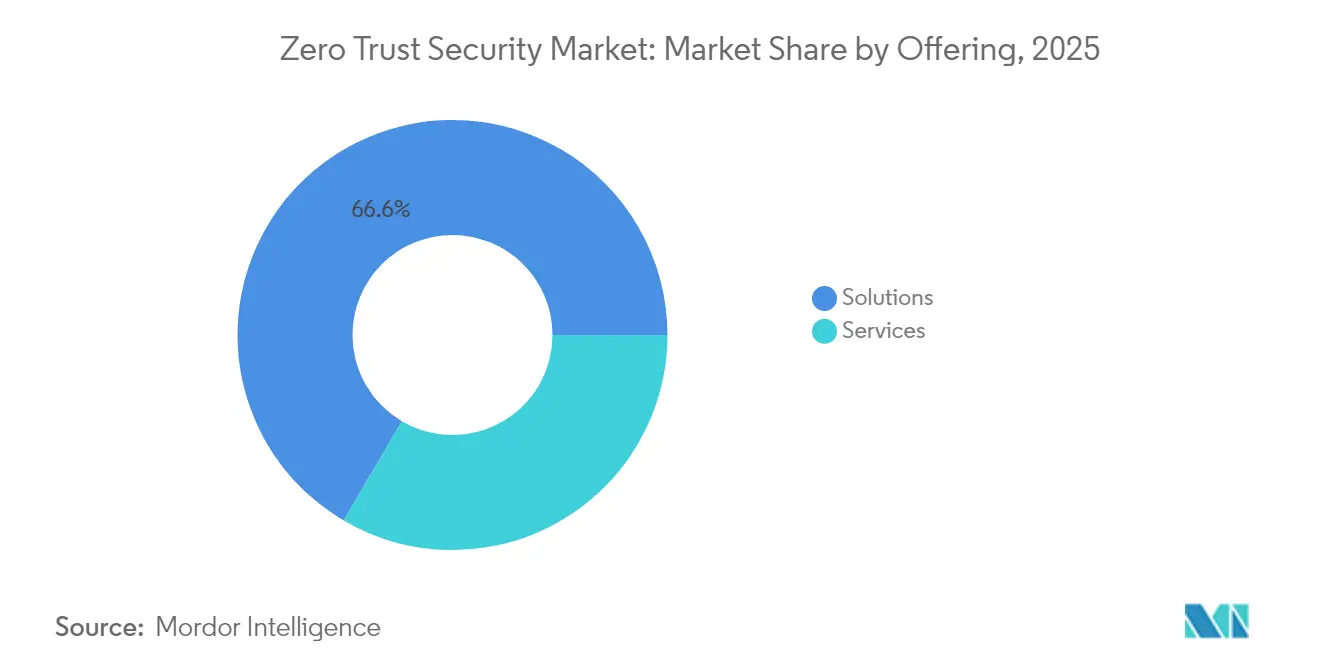

- Par offre, les solutions ont représenté une part de revenus de 66,55 % en 2025, mais les services devraient progresser à un TCAC de 19,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 53,85 % de la part du marché de la sécurité Zero Trust en 2025, tandis que les déploiements cloud s'étendent à un TCAC de 19,66 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 59,62 % des dépenses en 2025 ; les petites et moyennes entreprises (PME) devraient croître à un TCAC de 18,02 %.

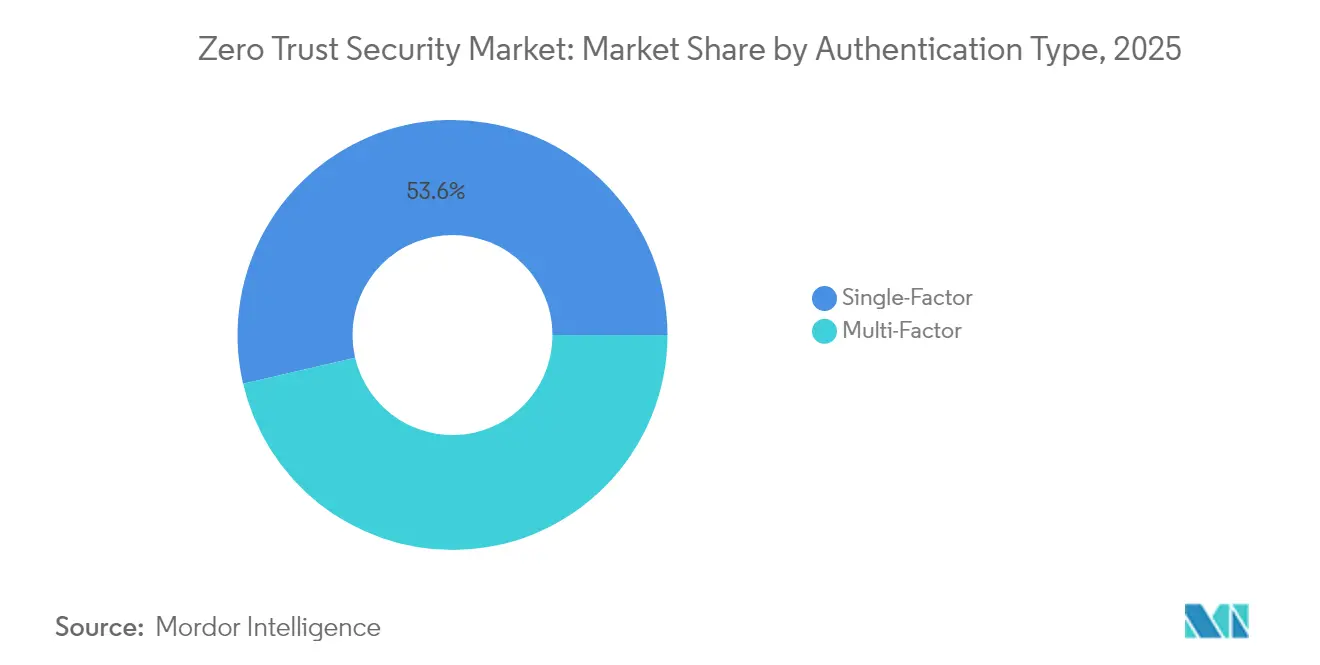

- Par type d'authentification, les méthodes à facteur unique ont conservé une part de 53,64 % en 2025, tandis que les options multi-facteurs progressent à un TCAC de 19,78 %.

- Par secteur d'activité des utilisateurs finaux, la banque, les services financiers et l'assurance (BFSI) ont capturé une part de 23,12 % en 2025, tandis que la santé affiche la trajectoire la plus rapide avec un TCAC de 18,21 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,72 % des revenus 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 18,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité Zero Trust

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Nombre croissant de violations de données | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des effectifs en télétravail/travail hybride | +2.8% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Montée en puissance des mandats réglementaires | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Explosion du trafic machine et API | +1.9% | Mondial, concentré dans les régions cloud-native | Moyen terme (2-4 ans) |

| Micro-segmentation Smart-NIC | +1.4% | Amérique du Nord et Asie-Pacifique, marchés principaux | Long terme (≥ 4 ans) |

| Convergence identité-réseau | +1.6% | Mondial, avec adoption précoce dans les segments d'entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de violations de données

Les vulnérabilités zero-day ont triplé en 2024, et les rançongiciels ont représenté un tiers de toutes les violations dans 92 % des secteurs. [1]Verizon, "Rapport d'enquête sur les violations de données 2024," verizon.com Les facteurs humains ont contribué à 68 % des incidents, poussant les entreprises à adopter une vérification continue qui présuppose une compromission interne. Les failles liées aux tiers ont augmenté de 68 %, obligeant les organisations à étendre les principes du zero trust aux fournisseurs. Les menaces internes coûtent aux institutions financières en moyenne 16,2 millions USD par événement. L'économie des violations de données favorise donc les dépenses préventives en contrôles zero trust plutôt que la remédiation coûteuse après incident.

Expansion des effectifs en télétravail/travail hybride

Le télétravail permanent invalide l'accès centré sur les VPN. Les organisations ayant adopté des architectures zero trust ont enregistré une réduction de 83 % des temps de réponse aux incidents et une baisse de 80 % des violations réussies. Le déploiement de NTT DATA a connecté 50 000 utilisateurs en 30 jours, démontrant la scalabilité offerte par le cloud. Les outils d'isolation de navigateur à distance protègent davantage le personnel distribué sans entraver la productivité, alimentant une demande soutenue pour l'accès réseau zero trust.

Montée en puissance des mandats réglementaires

Le décret exécutif américain oblige toutes les agences fédérales à passer au zero trust, stimulant des programmes similaires dans le secteur privé. Les mises à jour de PCI DSS dans la finance et les ajustements de HIPAA dans la santé favorisent la vérification continue par rapport aux contrôles périmètriques. Les lois sur la sécurité de la chaîne d'approvisionnement exigent de plus en plus que les fournisseurs prouvent leur conformité au zero trust, favorisant les plateformes intégrées qui simplifient les preuves d'audit.

Explosion du trafic machine et API

Les appels API dépassent désormais les requêtes web humaines, exposant des terminaux non surveillés. Les plateformes intègrent l'IA pour profiler le trafic en temps réel et signaler les anomalies. Les acquisitions de Neosec et Noname Security par Akamai en 2024 ont souligné la demande croissante de défenses centrées sur les API. [2]Akamai Technologies, "Rapport annuel 2024," akamai.com Les fabricants utilisent la micro-segmentation zero trust pour protéger les dispositifs IoT industriels, maintenant la disponibilité tout en limitant les mouvements latéraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Obstacles à l'intégration des systèmes hérités | -2.1% | Mondial, plus prononcé dans les entreprises établies | Moyen terme (2-4 ans) |

| Coût d'architecture initial élevé | -1.8% | Segments PME à l'échelle mondiale, marchés émergents | Court terme (≤ 2 ans) |

| Contournement SaaS par l'informatique fantôme | -1.2% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Clauses de partage de données fournisseurs | -0.9% | Mondial, régions de conformité réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'intégration des systèmes hérités

Les applications vieilles de plusieurs décennies manquent souvent de connecteurs d'authentification modernes, forçant le développement de connecteurs personnalisés qui prolongent les délais de déploiement. Les établissements de santé peinent à moderniser les dispositifs médicaux connectés au réseau conçus sans prise en compte de la sécurité. [3]Gigamon, "Guide du zero trust pour les organisations de santé," gigamon.com Les fabricants font face à des contraintes similaires avec la technologie opérationnelle, où la disponibilité prime sur la sécurité. Les fournisseurs qui proposent des intégrations préconfigurées réduisent les frictions et raccourcissent le délai de rentabilisation des projets.

Coût d'architecture initial élevé

Les programmes zero trust complets nécessitent une orchestration des identités, une segmentation du réseau et des moteurs de politiques automatisés. L'intensité en capital peut décourager les PME, même si une seule violation dépasse régulièrement les dépenses initiales. Les services cloud par abonnement atténuent les obstacles en capital, permettant une adoption à la demande. Néanmoins, les organisations doivent peser l'étendue du déploiement par rapport aux limites des ressources, renforçant la valeur des offres de services gérés qui regroupent technologie et expertise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent malgré la domination des solutions

Les solutions ont représenté 66,55 % des revenus 2025, ancrant le marché de la sécurité Zero Trust grâce à des moteurs de politiques intégrés et des tableaux de bord d'analyse. Cependant, les services progressent à un TCAC de 19,05 % alors que les entreprises s'appuient sur des partenaires pour concevoir, déployer et affiner les architectures dans des environnements hybrides.

Les services professionnels guident la stratégie, tandis que les offres gérées assurent une optimisation continue sans gonflement des effectifs. Des déploiements très médiatisés — tels que la transformation par Cimpress des contrôles d'accès mondiaux — illustrent la gestion du changement organisationnel nécessaire en complément des évolutions technologiques, expliquant pourquoi le marché de la sécurité Zero Trust continue de pivoter vers une création de valeur axée sur les services.

Par mode de déploiement : l'accélération du cloud défie la domination du déploiement sur site

Les solutions sur site ont préservé 53,85 % des dépenses 2025, reflétant les charges de travail réglementées qui demeurent dans les centres de données d'entreprise. Les déploiements cloud, progressant à un TCAC de 19,66 %, attirent les entreprises recherchant une évolutivité instantanée et des mises à jour simplifiées.

Les modèles hybrides dominent : les données sensibles restent sur site tandis que les passerelles SaaS gèrent l'identité et la logique des politiques. À mesure que les cadres de conformité évoluent pour reconnaître les contrôles de résidence cloud, la taille du marché de la sécurité Zero Trust associée aux modèles cloud devrait s'étendre rapidement, réduisant l'avance du déploiement sur site sur la période de prévision.

Par taille d'organisation : l'adoption par les PME s'accélère malgré la domination des grandes entreprises

Les grandes entreprises ont capturé 59,62 % des dépenses en 2025, exploitant leurs budgets pour élaborer des plans zero trust sur mesure. Les PME, progressant à un TCAC de 18,02 %, consomment de plus en plus des offres SaaS adaptées qui regroupent la sécurité des identités, du réseau et des terminaux dans un seul tableau de bord.

Les abonnements à coût distribué aplanissent les barrières à l'entrée, permettant aux petites entreprises de bénéficier d'une protection de niveau entreprise. Les fournisseurs qui automatisent la création de politiques et assurent une supervision de SOC 24h/24 et 7j/7 trouvent un fort écho auprès des acheteurs aux ressources limitées, renforçant la dynamique de croissance au sein de ce segment du marché de la sécurité Zero Trust.

Par type d'authentification : la croissance du multi-facteurs défie la persistance du facteur unique

Les approches à facteur unique détiennent encore une part de 53,64 %, héritée des systèmes centrés sur les mots de passe et des craintes liées à l'expérience utilisateur. L'utilisation du multi-facteurs, en expansion à un TCAC de 19,78 %, gagne du terrain à mesure que les coûts des violations augmentent et que les régulateurs préconisent des contrôles multicouches.

Les plateformes zero trust modernes intègrent la biométrie, l'empreinte des appareils et l'analyse comportementale pour maintenir des expériences fluides. Cette convergence réduit la prédominance des mots de passe, indiquant que la part de marché de la sécurité Zero Trust des méthodes à facteur unique s'érodera progressivement jusqu'en 2031.

Par secteur d'activité des utilisateurs finaux : l'accélération de la santé défie le leadership du BFSI

Le BFSI a détenu 23,12 % des revenus 2025 grâce à une adoption précoce et une surveillance stricte. La santé affiche un TCAC de 18,21 % alors que les rançongiciels ciblent les données des patients et les systèmes critiques pour la vie.

La fabrication, l'énergie et le gouvernement suivent, portés par l'exposition des technologies opérationnelles. Le commerce de détail et le commerce électronique déploient le zero trust pour sécuriser l'expansion des vitrines numériques. L'élan transversal confirme que le zero trust a évolué de projet pilote de niche à standard de gestion des risques dominant dans l'ensemble du secteur de la sécurité Zero Trust.

Analyse géographique

L'Amérique du Nord a sécurisé 34,72 % des revenus 2025 grâce à des réglementations matures, une adoption étendue du cloud et une densité de fournisseurs. Les mandats fédéraux poussent les agences et les contractants vers des architectures cohérentes, tandis que les centres financiers de New York et Toronto affichent des déploiements de référence qui se répercutent sur d'autres secteurs verticaux. La pression concurrentielle s'intensifie néanmoins alors que de nouveaux entrants cloud-native défient les acteurs établis sur les prix et l'automatisation.

L'Asie-Pacifique affiche le TCAC le plus rapide à 18,63 % jusqu'en 2031. Des gouvernements de Singapour au Japon promulguent des feuilles de route en cybersécurité intégrant les principes du zero trust, permettant aux entreprises de court-circuiter les pare-feux hérités au profit de contrôles fournis via le cloud. Les pôles industriels s'appuient sur la micro-segmentation pour protéger les environnements IT/OT convergés, élargissant davantage le marché de la sécurité zero trust dans la région.

La progression régulière de l'Europe découle du RGPD et de directives sectorielles spécifiques qui favorisent les architectures préservant la confidentialité. Les fournisseurs proposant des pistes d'audit granulaires et des centres de données basés dans l'UE gagnent du terrain. Pendant ce temps, le Moyen-Orient et l'Afrique enregistrent un potentiel émergent à mesure que les gouvernements numériques financent la modernisation, bien que l'adoption soit encore limitée en raison du manque de compétences locales et d'infrastructures.

Paysage concurrentiel

Le marché de la sécurité Zero Trust accueille un mélange de géants des plateformes et de spécialistes agiles. Palo Alto Networks, Cisco et Fortinet intègrent les contrôles d'identité, de réseau et de terminaux dans des suites consolidées. Zscaler traite plus d'un demi-trillion de transactions quotidiennes via son Zero Trust Exchange cloud-native, renforçant ses avantages d'échelle.

Les mouvements stratégiques illustrent la consolidation : Arista a intégré des fonctionnalités zero trust dans CloudVision pour la segmentation automatisée du réseau. Akamai a absorbé Neosec et Noname Security pour renforcer la protection des API. Veeam et Microsoft ont co-développé des capacités de résilience alimentées par l'IA alignées sur les principes du zero trust.

L'innovation se concentre sur le scoring comportemental piloté par l'IA ; le brevet récent de Cloudflare pour la cartographie d'applications multi-domaines illustre l'accent mis sur les décisions de politiques automatisées. Des acteurs émergents comme Zero Networks font progresser la micro-segmentation automatisée qui s'installe en quelques minutes, gagnant des parts d'esprit auprès des équipes aux ressources limitées. [4]Zero Networks, "Zero Networks réalise une croissance de revenus multipliée par cinq," zeronetworks.com Le récit concurrentiel pivote donc sur la rapidité, l'automatisation et l'étendue des intégrations d'écosystème plutôt que sur la profondeur des fonctionnalités autonomes.

Leaders du secteur de la sécurité Zero Trust

Palo Alto Networks Inc.

Cisco Systems Inc.

Zscaler Inc.

Okta Inc.

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Veeam et Microsoft ont élargi leur collaboration pour lancer des services de résilience des données alimentés par l'IA fondés sur les principes du zero trust.

- Janvier 2025 : IBM a annoncé 5 milliards USD de revenus en IA générative, avec des engagements de conseil fréquemment liés aux déploiements zero trust.

- Novembre 2024 : Arista Networks a enregistré 1,811 milliard USD de revenus au troisième trimestre 2024 et a mis en avant les ajouts zero trust à CloudVision.

- Septembre 2024 : Zscaler et CrowdStrike ont intégré la détection des menaces par IA sur leurs plateformes pour une réponse zero trust coordonnée.

- Septembre 2024 : ExtraHop a remporté le prix CrowdStrike Ecosystem Innovator of the Year pour des capacités renforçant l'analyse zero trust.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la sécurité zéro confiance comme l'ensemble des logiciels sous licence, du matériel et des modules gérés qui vérifient en permanence l'identité de l'utilisateur, de l'appareil et de la charge de travail avant d'accorder l'accès aux actifs de l'entreprise, du cloud et de la périphérie. Les revenus couvrent les passerelles ZTNA, les plateformes de micro-segmentation, les moteurs d'identité et de politique, le MFA contextuel et les analyses de soutien consommés par les acheteurs commerciaux, du secteur public et de l'industrie dans le monde entier.

Exclusion du champ d'application : les dépenses liées à de vastes contrats de services de sécurité gérés qui ne mentionnent la confiance zéro que comme un ajout sont laissées en dehors de la base.

Aperçu de la segmentation

- Par offre

- Solutions

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type d'authentification

- Facteur unique

- Multi-facteurs

- Par secteur d'activité des utilisateurs finaux

- IT et télécommunications

- BFSI

- Fabrication

- Santé

- Énergie et services publics

- Commerce de détail et commerce électronique

- Gouvernement et défense

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des RSSI, des architectes de la confiance zéro, des spécialistes des plates-formes d'identité et des revendeurs à valeur ajoutée en Amérique du Nord, en Europe et dans les principaux centres de l'Asie-Pacifique nous aident à valider les taux de pénétration, les prix de vente moyens et les obstacles au déploiement qui apparaissent rarement dans les documents. Des enquêtes de suivi auprès de responsables informatiques de petites entreprises enrichissent la vision sur les changements de part de budget.

Recherche documentaire

Nos analystes commencent par des sources de base accessibles au public, telles que les directives de la série NIST-800, les mises à jour budgétaires de l'ordre exécutif américain 14028, les bulletins sur les menaces de l'ENISA, les tableaux des dépenses en TIC de l'OCDE et les rapports sur les violations mondiales de Verizon DBIR ; ces sources encadrent la courbe d'adoption et les limites de dimensionnement. Les formulaires 10-K et 20-F des entreprises, les dossiers des investisseurs des fournisseurs, les portails d'approvisionnement et les recherches de brevets sur Questel complètent la répartition des segments, tandis que les données sur les expéditions et les prix sont collectées par Dow Jones Factiva et D&B Hoovers. Les sources citées ici illustrent, sans l'épuiser, l'ensemble de la littérature examinée.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dépenses annuelles de cybersécurité par secteur d'activité en une réserve de confiance zéro à l'aide de ratios de pénétration suivis, puis recoupe les totaux avec un échantillon ascendant de revenus des fournisseurs et de vérifications des canaux de distribution. Les variables clés sont les suivantes 1) la part des dépenses de sécurité dans le total des dépenses informatiques, 2) la part des travailleurs à distance, 3) la couverture des utilisateurs MFA, 4) la proportion de la charge de travail dans le nuage, et 5) le coût moyen divulgué de la violation. Une régression multivariée combinée à un lissage exponentiel permet de projeter chaque facteur jusqu'en 2030, tandis que les lacunes dans les informations fournies par les fournisseurs sont comblées par l'échantillonnage des temps ASP et des volumes de déploiement convenus au cours des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à des seuils de variance et à l'examen d'un analyste principal avant d'être approuvés. Les modèles sont actualisés chaque année, avec des révisions rapides déclenchées par des événements importants tels que des mandats réglementaires majeurs ou une fusion historique du côté de l'offre ; les clients reçoivent donc une base de référence fraîchement vérifiée au moment de l'achat.

Pourquoi notre ligne de base de sécurité "Zero Trust" mérite-t-elle la confiance ?

Les estimations publiées varient parce que les entreprises choisissent des paniers de composants, des années monétaires et des cadences d'actualisation différents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 41,72 B (2025) | Renseignements sur le Mordor | - |

| USD 36,50 B (2024) | Conseil mondial A | Exclut les moteurs d'identité et utilise les taux de change de 2023 |

| USD 42,91 B (2025) | Données sur l'industrie Entreprise B | S'appuie sur les communiqués de presse des fournisseurs sans procéder à des vérifications préalables. |

| USD 42,28 B (2025) | Conseil régional C | Comptabilise les recettes de MSSP groupées, ce qui gonfle les totaux. |

La comparaison montre que lorsque le champ d'application, l'alignement des devises et la validation directe par des experts sont appliqués ensemble, le chiffre de Mordor fournit un point de départ équilibré et reproductible pour les planificateurs et les investisseurs dans le domaine de la technologie.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la sécurité Zero Trust ?

La taille du marché de la sécurité Zero Trust est évaluée à 48,43 milliards USD en 2026.

À quelle vitesse le marché de la sécurité Zero Trust devrait-il croître ?

Il est prévu de s'étendre à un TCAC de 16,07 %, atteignant 102,01 milliards USD d'ici 2031.

Quel segment du marché connaît la croissance la plus rapide ?

Les déploiements cloud progressent à un TCAC de 19,66 % alors que les organisations migrent les plans de contrôle de sécurité vers des modèles SaaS.

Pourquoi les services gagnent-ils en importance dans les programmes zero trust ?

Les exigences complexes en matière de stratégie, d'intégration et d'optimisation continue poussent les entreprises à s'appuyer sur des services professionnels et gérés, qui progressent à un TCAC de 19,05 %.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique présente le TCAC attendu le plus rapide à 18,63 %, porté par les initiatives de transformation numérique et les actions réglementaires favorables.

Quel est le facteur principal qui stimule l'adoption du zero trust ?

La hausse des volumes de violations de données et les coûts associés obligent les entreprises à remplacer les défenses périmètriques par des cadres de vérification continue.

Dernière mise à jour de la page le: