Taille et Part du Marché du Traitement de la Fièvre Jaune

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 397.64 Millions de dollars américains |

| Taille du Marché (2030) | 488.78 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Fièvre Jaune par Mordor Intelligence

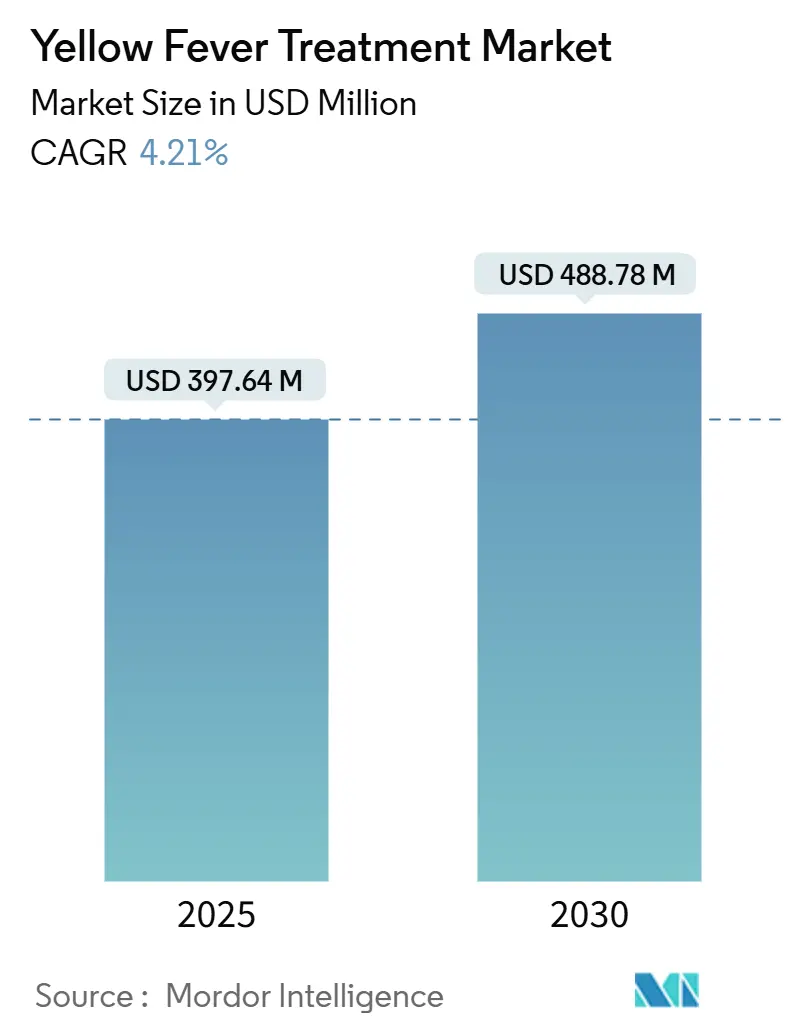

La taille du marché du traitement de la fièvre jaune a atteint 397,64 millions USD en 2025 et devrait progresser jusqu'à 488,78 millions USD d'ici 2030, enregistrant un CAGR de 4,21 % sur la période de prévision. Ce rythme modéré dissimule un déséquilibre pressant entre la demande croissante de vaccination dans les régions sujettes aux épidémies et la base de fabrication mondiale limitée, qui continue de fragiliser les cadres de sécurité sanitaire. Le marché bénéficie de la stratégie Éliminer les Épidémies de Fièvre Jaune (EYE) de l'Organisation Mondiale de la Santé, qui a accéléré les engagements de financement pour l'immunisation de masse ; cependant, la capacité de production reste concentrée dans un nombre restreint d'installations.[1]Organisation Mondiale de la Santé, "Informations sur les flambées de maladies ; Fièvre jaune dans la Région des Amériques," WHO.INT Le changement climatique persistant, l'urbanisation rapide et la reprise des voyages internationaux ont élargi la population à risque et reconfiguré les priorités d'approvisionnement. Les fabricants répondent avec des formulations thermostables, des candidats à base d'ARNm et des protocoles cliniques à dose fractionnée qui promettent une plus grande agilité lors des chocs d'approvisionnement. À mesure que ces innovations arrivent à maturité, les parties prenantes anticipent un réalignement structurel favorisant des pôles de production régionalement plus dispersés et des canaux de distribution diversifiés, soutenant ainsi un marché du traitement de la fièvre jaune plus résilient.

Points Clés du Rapport

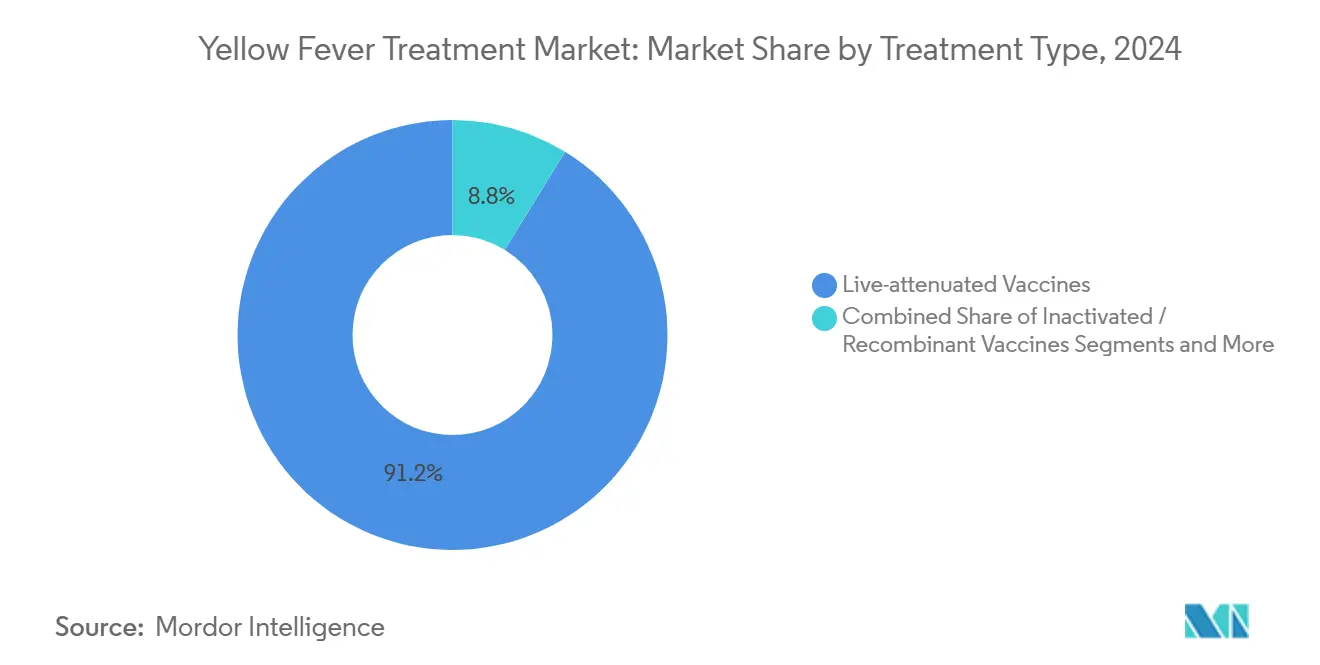

- Par type de traitement, les vaccins vivants atténués représentaient 91,23 % de la part du marché du traitement de la fièvre jaune en 2024, tandis que les alternatives inactivées et recombinantes devraient se développer à un CAGR de 8,26 % jusqu'en 2030.

- Par voie d'administration, l'injection sous-cutanée détenait 90,57 % de la taille du marché du traitement de la fièvre jaune en 2024. En revanche, l'injection intradermique par jet devrait progresser à un CAGR de 7,35 % au cours de la même période.

- Par canal de distribution, les agences d'approvisionnement gouvernementales représentaient 68,92 % de la part du marché du traitement de la fièvre jaune en 2024 ; cependant, les pharmacies physiques et en ligne devraient croître à un CAGR de 8,97 % jusqu'en 2030.

- Par groupe d'âge, les adultes (16-60 ans) ont généré 61,38 % de la demande en 2024, tandis que la cohorte gériatrique devrait progresser à un CAGR de 7,34 % jusqu'en 2030.

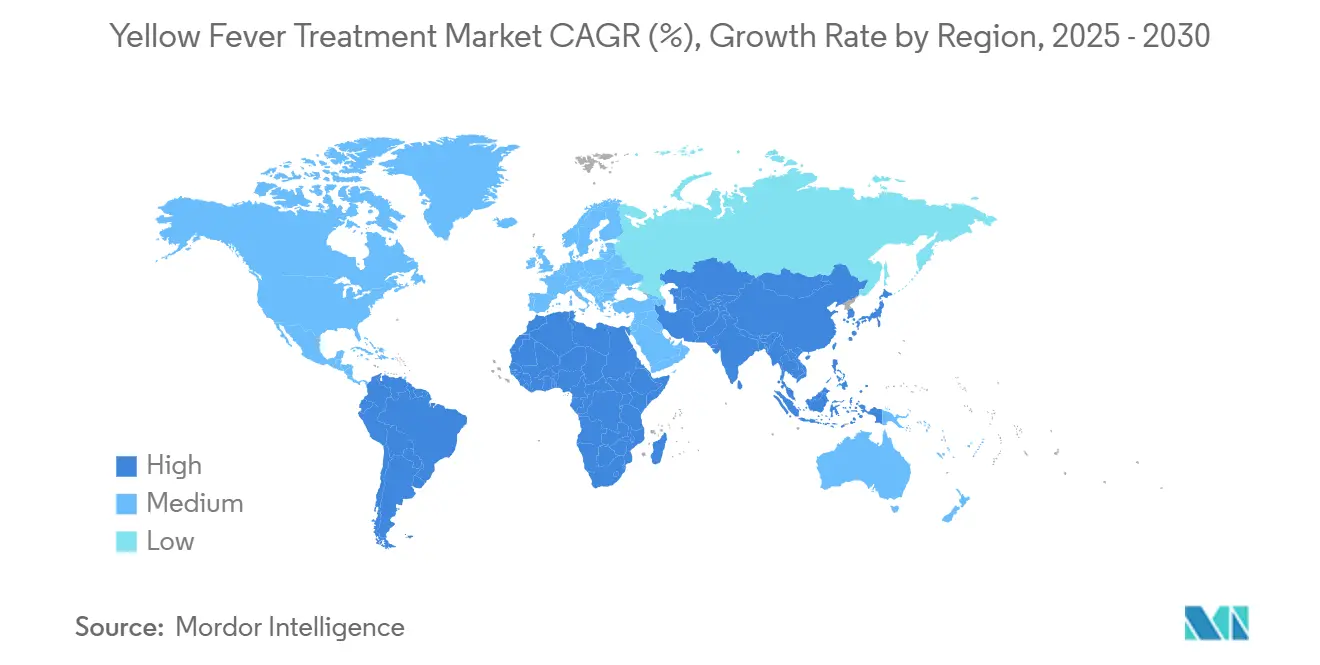

- Par géographie, le Moyen-Orient et l'Afrique ont capté 38,41 % des revenus de 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,68 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Traitement de la Fièvre Jaune

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Habitats de Moustiques Liée à l'Urbanisation | +0.6% | Mondial, concentré en Afrique subsaharienne et en Amérique du Sud | Moyen terme (2-4 ans) |

| Intensification des Voyages Internationaux vers les Régions Endémiques | +0.8% | Mondial, avec débordement des régions endémiques vers les régions non endémiques | Court terme (≤ 2 ans) |

| Financement des Stocks de Vaccins dans le Cadre de la Stratégie EYE de l'OMS | +0.5% | Afrique et Amérique du Sud, avec priorité aux pays éligibles à Gavi | Moyen terme (2-4 ans) |

| Avancées dans les Vaccins Thermostables à Dose Unique | +0.6% | Mondial, particulièrement bénéfique pour les zones endémiques éloignées | Long terme (≥ 4 ans) |

| Vaccins Candidats Multivalents contre les Flavivirus à Base d'ARNm | +0.5% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Extension de l'Aire de Répartition des Moustiques vers les Régions Tempérées due au Changement Climatique | +0.5% | Zones d'expansion en Asie-Pacifique, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Habitats de Moustiques Liée à l'Urbanisation

Les constructions urbaines rapides dans les pays endémiques créent des gîtes larvaires pour Aedes aegypti, déplaçant la transmission du milieu sylvatique vers les milieux urbains. L'épidémie de 2025 en Colombie — avec 114 cas confirmés en laboratoire et un taux de létalité de 42,9 %, centrée dans le Tolima et le Putumayo — a mis en évidence des angles morts de surveillance où les réservoirs urbains évoluent plus vite que les systèmes de surveillance de santé publique.[2]Organisation Panaméricaine de la Santé, "Fièvre jaune : Comment trois morts de singes ont déclenché une alerte sanitaire critique en Colombie," PAHO.ORG Le stockage informel d'eau, les débris de construction et l'élimination inadéquate des déchets maintiennent des densités larvaires élevées tout au long de l'année. Ces conditions raccourcissent les fenêtres de réponse, contraignant les agences nationales de santé à passer d'une vaccination en anneau réactive à des campagnes d'immunisation larges à l'échelle des villes. La demande se déplace donc vers des achats groupés plus importants via les canaux gouvernementaux, renforçant la domination du marché du traitement de la fièvre jaune tout en amplifiant les tensions d'approvisionnement.

Intensification des Voyages Internationaux vers les Régions Endémiques

Les voyages mondiaux ont fortement rebondi après la levée des restrictions liées à la pandémie, élargissant la demande de vaccination au-delà des professionnels expatriés aux touristes de loisirs et aux voyageurs d'affaires. Les CDC ont enregistré plus d'alertes à la fièvre jaune au Brésil, en Bolivie, en Colombie et au Pérou en 2024 que lors de toute autre année depuis le début des enregistrements.[3]Centres pour le Contrôle et la Prévention des Maladies, "Informations sur le vaccin contre la fièvre jaune à l'intention des prestataires de soins de santé," CDC.GOV En 2024, l'OMS a mis à jour les exigences du Certificat International de Vaccination, ajoutant Djibouti, les Philippines et le Qatar, tout en supprimant plusieurs États à risque plus faible, illustrant la cartographie dynamique des risques de l'OMS. La demande accrue a dépassé les allocations de stocks dans de nombreuses cliniques de médecine des voyages, créant un espace pour les réseaux de distribution du secteur privé et les plateformes vaccinales alternatives susceptibles de soulager la pression sur les stocks gouvernementaux.

Financement des Stocks de Vaccins dans le Cadre de la Stratégie EYE de l'OMS

L'initiative EYE a obtenu un nouveau financement de Gavi dans le cadre de sa stratégie 2026-2030, visant à protéger plus d'un milliard de personnes tout en s'attaquant aux goulets d'étranglement de la production. Entre 2017 et 2024, les stocks d'urgence ont fourni 80 millions de doses pour 77 épidémies, mais les réserves de 6 millions de doses restent insuffisantes pour faire face à des incidents simultanés dans plusieurs pays. L'expansion de Bio-Manguinhos au Brésil, financée par un accord avec Gavi, illustre un glissement vers une capacité régionale qui réduit la dépendance aux fabricants européens et renforce la résilience de l'approvisionnement local. Le succès dépend toutefois encore de l'atteinte d'une couverture vaccinale de 95 % dans les comtés éloignés où la logistique des campagnes reste complexe.

Avancées dans les Vaccins Thermostables à Dose Unique

Une étude de 2025 a démontré que les nouvelles formulations thermostables conservent leur efficacité à des températures plus élevées, ce qui est essentiel pour les régions où l'électricité et les infrastructures de chaîne du froid restent limitées. Les flacons à dose unique simplifient le déploiement sur le terrain par les agents de santé communautaires qui s'appuient sur des réfrigérateurs mobiles ou un refroidissement passif. La même technologie soutient les pratiques de dosage fractionné qui, dans la cohorte de personnes séropositives au Kenya, ont atteint 96 % de séroconversion avec des injections d'un cinquième du volume habituel. Ces gains d'efficacité élargissent la population accessible et amortissent les approvisionnements lors des urgences impliquant plusieurs pays, renforçant la trajectoire de croissance du marché du traitement de la fièvre jaune.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre Limité de Fabricants Préqualifiés par l'OMS | -0.3% | Mondial, aigu en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Perturbations Périodiques de la Chaîne d'Approvisionnement en Vaccins | -0.3% | Mondial, concentré dans les pays éligibles à Gavi | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'Échappement Vaccinal Spécifique au Génotype | -0.2% | Régions endémiques à forte diversité virale | Long terme (≥ 4 ans) |

| Faibles Incitations Commerciales pour la R&D Antivirale | -0.2% | Mondial, affectant le développement du pipeline | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre Limité de Fabricants Préqualifiés par l'OMS

Moins de six producteurs approuvés par l'OMS dominent l'approvisionnement, créant un écosystème fragile mis en évidence lors de la multiplication par huit des cas dans les Amériques en 2025. Les épidémies épuisent rapidement le stock tampon de 6 millions de doses du Groupe International de Coordination, forçant le recours au dosage fractionné et à une priorisation basée sur le risque. Cette concentration décourage également les nouveaux entrants, car les autorités réglementaires s'appuient sur les producteurs établis disposant de décennies d'antécédents en matière de sécurité. Tant que les accélérateurs régionaux ne mettront pas de nouvelles capacités en ligne, la production contrainte tempérera les perspectives de croissance du marché du traitement de la fièvre jaune.

Perturbations Périodiques de la Chaîne d'Approvisionnement en Vaccins

Le procédé du vaccin vivant atténué 17D nécessite des œufs embryonnés et de longues étapes de contrôle qualité, allongeant les cycles de lot à 6-12 mois. Lorsque la demande connaît des pics imprévus, comme observé en Amérique latine en 2025, le pipeline ne peut pas répondre rapidement. Les lacunes de la chaîne du froid dans les districts éloignés retardent davantage la livraison au dernier kilomètre, tandis que les revendications concurrentes entre les programmes de routine et les interventions d'urgence compliquent l'allocation. Ces faiblesses atténuent la visibilité des ventes et introduisent une incertitude sur les coûts pour les acheteurs privés et publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : Les Vaccins Vivants Atténués Dominent Malgré la Poussée de l'Innovation

Les vaccins vivants atténués ont généré 91,23 % des revenus de 2024, soulignant leur rôle ancré dans la taille du marché du traitement de la fièvre jaune. Les options inactivées et recombinantes devraient progresser à un CAGR de 8,26 % jusqu'en 2030, à mesure que les profils de sécurité s'améliorent pour les voyageurs immunodéprimés. Des constructions d'ARNm produites rapidement et des candidats bivalents contre les flavivirus sont entrés en essais de Phase 2 en 2025, signalant une potentielle redistribution future des parts de marché. Cependant, les obstacles réglementaires et les préoccupations concernant la parité des coûts signifient que les acteurs établis conserveront probablement leur leadership en volume à court terme. Les agences de santé continuent de s'appuyer sur le 17D car les données longitudinales soutiennent le concept d'immunité à vie après une dose unique, maintenant les plateformes alternatives dans un rôle complémentaire plutôt que de remplacement.

Les avancées dans les revêtements thermostables, les présentations à dose unique et les protocoles validés pour les doses fractionnées renforcent encore l'utilité de la plateforme établie. Cependant, à mesure que les nouveaux candidats du pipeline obtiennent des autorisations d'utilisation d'urgence, le champ concurrentiel pourrait s'élargir. Dans ce scénario, les autorités pourraient combiner des vaccins conventionnels et nouveaux pour amortir les pénuries, stimulant la croissance globale du marché du traitement de la fièvre jaune tout en imposant une pression sur les prix des fournisseurs établis.

Par Voie d'Administration : L'Injection Sous-Cutanée Face à l'Innovation Intradermique

L'administration sous-cutanée représentait 90,57 % des administrations de 2024, consolidant sa position de pratique standard pour les campagnes publiques. La voie intradermique croît à un CAGR de 7,35 %, portée par l'efficacité d'épargne des doses, cruciale lors des épidémies qui mettent les stocks sous pression. Les injecteurs à jet éliminent les risques de piqûres d'aiguille et réduisent les déchets biologiques dangereux, gagnant la faveur des agents de santé de première ligne. L'approbation par l'OMS en 2024 du dosage intradermique lors des urgences a modifié les spécifications d'approvisionnement, incitant les pays à allouer des fonds pour de nouveaux dispositifs.

Les formulations intravasculaires et orales restent théoriques, mais l'adoption régulière des techniques intradermiques signale une remise en question progressive des normes de délivrance. Un déploiement plus large dépend de la formation, de la maintenance des dispositifs et de la capacité locale en génie biomédical. Si ces obstacles sont surmontés, les options intradermiques pourraient s'assurer une part plus importante du marché du traitement de la fièvre jaune sur l'horizon de prévision.

Par Canal de Distribution : La Domination des Achats Gouvernementaux Mise au Défi par l'Expansion de la Distribution au Détail

Les achats gouvernementaux représentent 68,92 % de part par canal de distribution en 2024, témoignant de l'orientation de santé publique des programmes d'immunisation. Les pharmacies physiques et en ligne progressent cependant à un CAGR de 8,97 % à mesure que les cadres de télémédecine rationalisent les consultations pré-voyage. Les agences internationales représentent désormais environ un quart de la distribution mondiale, mais leur proportion pourrait diminuer à mesure que les chaînes privées développent des capacités de chaîne du froid et que les cliniques de santé des voyageurs se multiplient dans les aéroports et les grands centres urbains.

Les outils de planification numérique, les certificats électroniques et les tableaux de bord d'inventaire en temps réel sous-tendent ce changement de canal. Néanmoins, des réglementations strictes en matière de stockage et la nécessité d'une supervision médicale empêchent la vente directe de vaccins aux consommateurs via le commerce électronique. Au fil du temps, des modèles hybrides — tels que le retrait en clinique après commande en ligne — pourraient établir une nouvelle norme, conduisant à un marché du traitement de la fièvre jaune plus diversifié qui équilibre la demande publique et privée.

Par Groupe d'Âge : Le Segment Adulte en Tête tandis que la Croissance Gériatrique s'Accélère

Les adultes âgés de 16 à 60 ans représentaient 61,38 % de la valeur de 2024, portés par les expositions professionnelles et liées aux voyages ; cependant, la cohorte gériatrique devrait croître à un CAGR de 7,34 % jusqu'en 2030. Une base mondiale vieillissante de voyageurs continue d'explorer les zones endémiques, suscitant des recommandations de vaccination plus larges malgré des taux d'événements indésirables légèrement plus élevés chez les personnes âgées. En revanche, la vaccination pédiatrique reste prudente en dehors des foyers endémiques, car les modèles risque-bénéfice favorisent les enfants plus âgés et les adolescents.

Les régulateurs recommandent désormais un dépistage pré-vaccination pour les personnes de plus de 60 ans afin d'atténuer les risques viscérotropes et neurotropes. Même ainsi, les personnes âgées apprécient les protocoles de voyage simplifiés, ce qui stimule l'adoption. La couverture pédiatrique ne devrait s'étendre qu'à mesure que les données des essais en cours renforcent la confiance. Le changement démographique représente une augmentation significative du potentiel de revenus par dose, car les voyageurs plus âgés recherchent souvent des forfaits de santé des voyageurs combinés, contribuant à l'expansion soutenue du marché du traitement de la fièvre jaune.

Analyse Géographique

Le Moyen-Orient et l'Afrique ont capté 38,41 % des ventes de 2024, grâce aux cycles endémiques soutenus et au déploiement de campagnes ayant vacciné 62 millions de personnes dans 13 nations. Bien que le Nigeria, l'Ouganda et la République Démocratique du Congo restent des territoires prioritaires, la couverture est encore en deçà du seuil de 95 % requis pour l'immunité collective, rendant inévitables des flambées périodiques. Les agences donatrices financent les achats en gros, mais la logistique interne — de la chaîne du froid au dernier kilomètre à la notification des cas en temps réel — continue de mettre à l'épreuve la portée des programmes.

L'Asie-Pacifique, avec un CAGR prévu de 6,68 % jusqu'en 2030, signale une recalibration fondamentale du risque. Les modèles climatiques anticipent des aires de répartition vectorielle plus larges en Inde, dans le sud de la Chine et en Asie du Sud-Est, motivant les décideurs politiques à pré-positionner des stocks et à intégrer la fièvre jaune dans des stratégies plus larges contre les maladies à transmission vectorielle. Le Japon et l'Australie ont augmenté leurs budgets de contrôle aux frontières et recommandent désormais la vaccination contre la fièvre jaune pour certains voyageurs sortants, élargissant progressivement la demande pour le marché du traitement de la fièvre jaune dans une région historiquement classée comme non endémique.

L'Amérique du Sud fait face à des cycles de transmission sylvatique persistants, notamment au Brésil, en Colombie et au Pérou, qui ont ensemble enregistré une multiplication par huit des cas confirmés en 2025 par rapport à 2024. Fiocruz reste le principal fournisseur régional mais reste insuffisant lorsque plusieurs pays ont besoin d'allocations d'urgence. L'Amérique du Nord et l'Europe représentent des niches de vaccination des voyageurs plus petites mais stables. À mesure que les habitats des moustiques s'étendent vers le nord en raison du réchauffement climatique, les autorités réévaluent la fièvre jaune comme une menace domestique latente, entraînant des augmentations modestes des réserves stratégiques et contribuant à un marché du traitement de la fièvre jaune intégré à l'échelle mondiale.

Paysage Concurrentiel

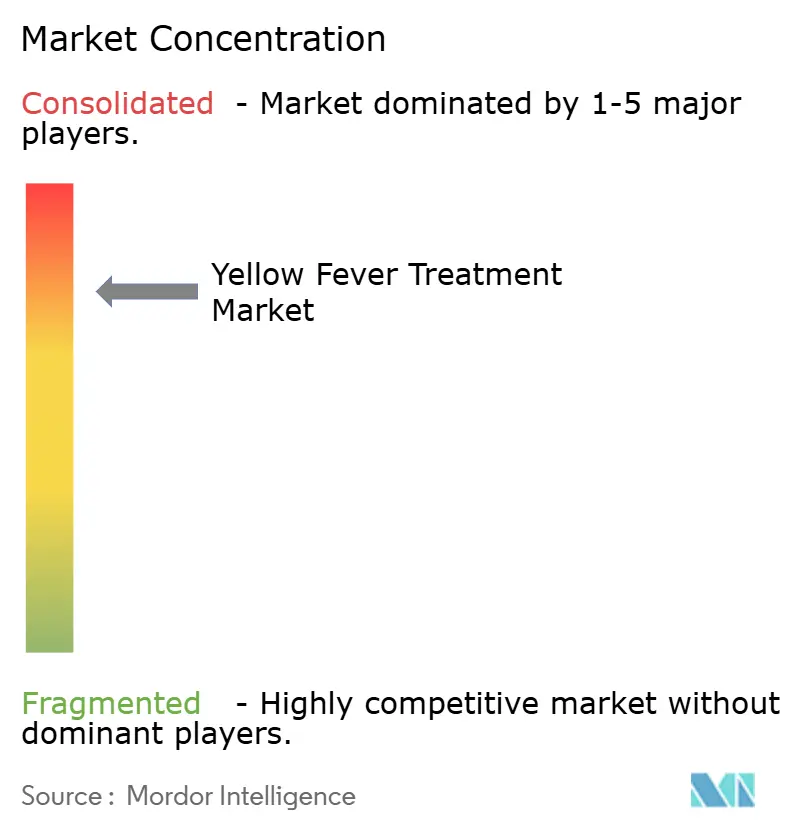

Le marché du traitement de la fièvre jaune est très concentré, Sanofi SA, Bio-Manguinhos/Fiocruz et Instituto Butantan contrôlant la majeure partie de la production préqualifiée par l'OMS. Leur domination collective façonne les calendriers d'approvisionnement et influence les politiques mondiales de stocks. Les coûts fixes élevés, la manipulation de virus vivants et les processus de production complexes à base d'œufs dissuadent les nouveaux entrants. Même les candidats à l'étude de Bavarian Nordic et d'autres actifs du pipeline biotechnologique restent en développement à mi-parcours, limitant la perturbation concurrentielle pour la fenêtre de prévision actuelle.

Les mouvements stratégiques mettent l'accent sur l'autosuffisance régionale. L'expansion de la capacité du Brésil, partiellement financée par la vision de souveraineté sanitaire de Gavi, réduit la dépendance aux usines européennes et amortit la demande sud-américaine. Sanofi a annoncé plus d'un milliard EUR d'investissements dans la fabrication visant à moderniser les bioprocédés et à augmenter les rendements. Parallèlement, des partenariats technologiques ciblent des initiatives d'ARNm et de thermostabilité, maintenant la dynamique du pipeline malgré un potentiel de revenus limité.

Les opportunités d'espaces vierges se concentrent autour des thérapeutiques antivirales. Une approche de dégradation ciblée des protéines a démontré une activité large contre les flavivirus dans des études en laboratoire en 2024 ; cependant, l'absence de voies cliniques et une taille de marché incertaine atténuent les perspectives de commercialisation immédiates. Les intégrations de santé numérique — certificats électroniques, chaînes d'approvisionnement vérifiées par blockchain et cartographie des épidémies pilotée par l'IA — offrent des points d'entrée concurrentiels à moindre barrière. Néanmoins, le segment central des vaccins restera probablement consolidé dans un avenir prévisible, façonnant le pouvoir de fixation des prix et les priorités de fabrication au sein du marché du traitement de la fièvre jaune.

Leaders du Secteur du Traitement de la Fièvre Jaune

Bio-Manguinhos / Fiocruz

Sanofi SA

Chumakov Institute

Instituto Butantan

Bharat Biotech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : L'OPAS a émis une alerte épidémiologique après avoir enregistré 221 cas confirmés et 89 décès dans les Amériques, une multiplication par huit par rapport à 2024.

- Mars 2025 : L'OPAS a publié sa première alerte de 2025 avec 131 cas confirmés et 53 décès, exhortant les pays à revoir leurs stocks de vaccins et leurs plans d'intervention rapide alors que des infections apparaissaient dans de nouveaux endroits.

Portée du Rapport Mondial sur le Marché du Traitement de la Fièvre Jaune

| Vaccins Vivants Atténués |

| Vaccins Inactivés / Recombinants |

| Thérapeutiques Antivirales (Expérimentales) |

| Médicaments de Soins de Soutien et Consommables |

| Injection Sous-Cutanée |

| Injection Intramusculaire |

| Injection Intradermique par Jet |

| Agences d'Approvisionnement Gouvernementales |

| Agences Internationales (UNICEF, PAHO) |

| Pharmacies Physiques et en Ligne |

| Pédiatrique (9 mois – 15 ans) |

| Adulte (16 – 60 ans) |

| Gériatrique (Plus de 60 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Vaccins Vivants Atténués | |

| Vaccins Inactivés / Recombinants | ||

| Thérapeutiques Antivirales (Expérimentales) | ||

| Médicaments de Soins de Soutien et Consommables | ||

| Par Voie d'Administration | Injection Sous-Cutanée | |

| Injection Intramusculaire | ||

| Injection Intradermique par Jet | ||

| Par Canal de Distribution | Agences d'Approvisionnement Gouvernementales | |

| Agences Internationales (UNICEF, PAHO) | ||

| Pharmacies Physiques et en Ligne | ||

| Par Groupe d'Âge | Pédiatrique (9 mois – 15 ans) | |

| Adulte (16 – 60 ans) | ||

| Gériatrique (Plus de 60 ans) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché du traitement de la fièvre jaune ?

La taille du marché du traitement de la fièvre jaune était de 397,64 millions USD en 2025 et devrait atteindre 488,78 millions USD d'ici 2030.

À quelle vitesse le segment de l'administration sous-cutanée croît-il ?

L'administration sous-cutanée reste dominante mais devrait croître modestement à mesure que l'injection intradermique par jet progresse à un CAGR de 7,35 %.

Quelle région détient la plus grande part de marché ?

Le Moyen-Orient et l'Afrique ont été en tête avec 38,41 % des revenus de 2024 grâce à la transmission endémique et aux campagnes de vaccination à grande échelle.

Pourquoi le segment gériatrique est-il important pour la croissance future ?

Les voyageurs de plus de 60 ans affichent le CAGR le plus élevé à 7,34 % car les populations vieillissantes restent actives et les recommandations de vaccination se sont élargies.

Quel rôle joue le changement climatique dans le risque de fièvre jaune ?

Le réchauffement des températures étend les habitats des moustiques Aedes vers les zones tempérées, incitant l'Asie-Pacifique et certaines parties de l'Europe à renforcer leur préparation.

Dernière mise à jour de la page le: