Taille et part du marché du traitement des troubles de la pigmentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

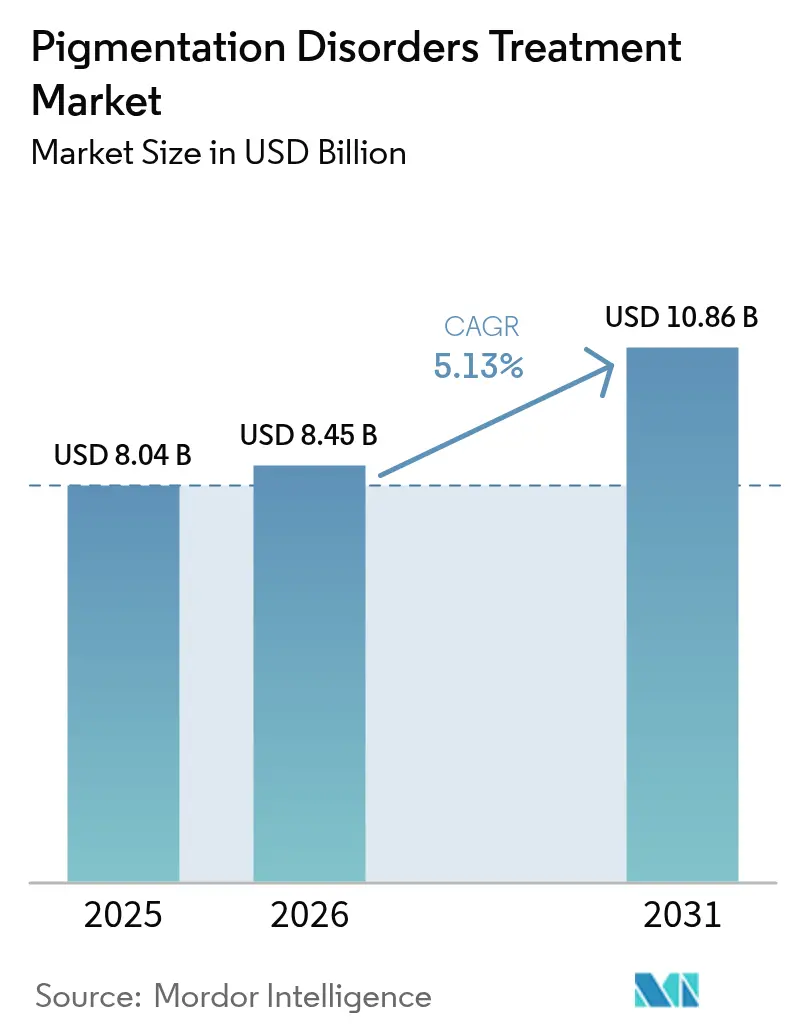

| Taille du Marché (2026) | 8.45 Milliards de dollars |

| Taille du Marché (2031) | 10.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des troubles de la pigmentation par Mordor Intelligence

La taille du marché du traitement des troubles de la pigmentation en 2026 est estimée à 8,45 milliards USD, en hausse par rapport à la valeur de 2025 de 8,04 milliards USD, avec des projections pour 2031 indiquant 10,86 milliards USD, soit une croissance à un TCAC de 5,13 % sur la période 2026-2031. La croissance soutenue est alimentée par la prévalence croissante des maladies, la dynamique réglementaire en faveur des inhibiteurs de JAK topiques et oraux, l'augmentation des dépenses en dermatologie et les améliorations de la précision diagnostique grâce à l'IA. Les pipelines pharmaceutiques se concentrent sur les voies d'immunomodulation, tandis que les fabricants de dispositifs affinent les profils de sécurité des lasers pour les teintes de peau plus foncées. La convergence entre la dermatologie médicale et les soins esthétiques élargit la base adressable, et l'influence croissante des réseaux sociaux en Asie accélère la sensibilisation des patients et la demande thérapeutique. Les acquisitions stratégiques et la diversification des portefeuilles témoignent d'un marché qui évolue vers la médecine de précision et des modèles de distribution omnicanaux.

Principaux enseignements du rapport

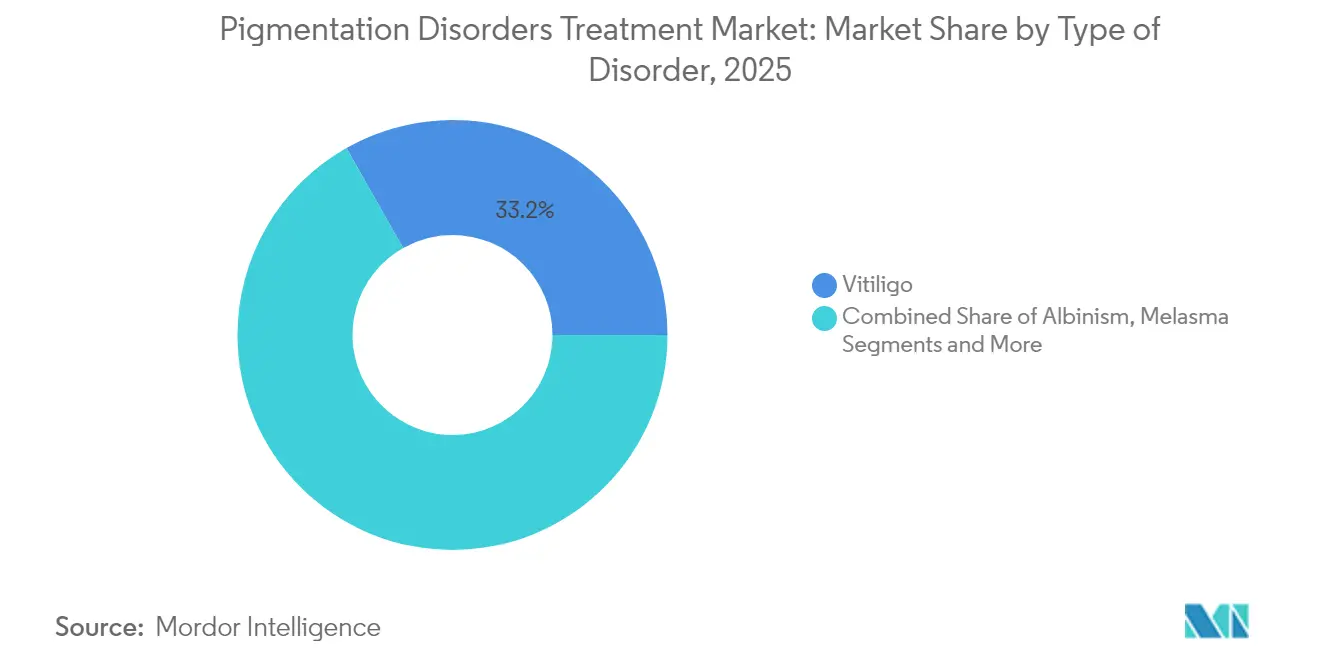

- Par type de trouble, le vitiligo représentait 33,21 % de la part du marché du traitement des troubles de la pigmentation en 2025 ; le segment devrait se développer à un TCAC de 8,02 % jusqu'en 2031.

- Par type de traitement, les thérapies laser et à base d'énergie étaient en tête avec une part de revenus de 36,88 % en 2025, tandis que les biologiques émergents et les inhibiteurs de JAK devraient croître à un TCAC de 8,74 % jusqu'en 2031.

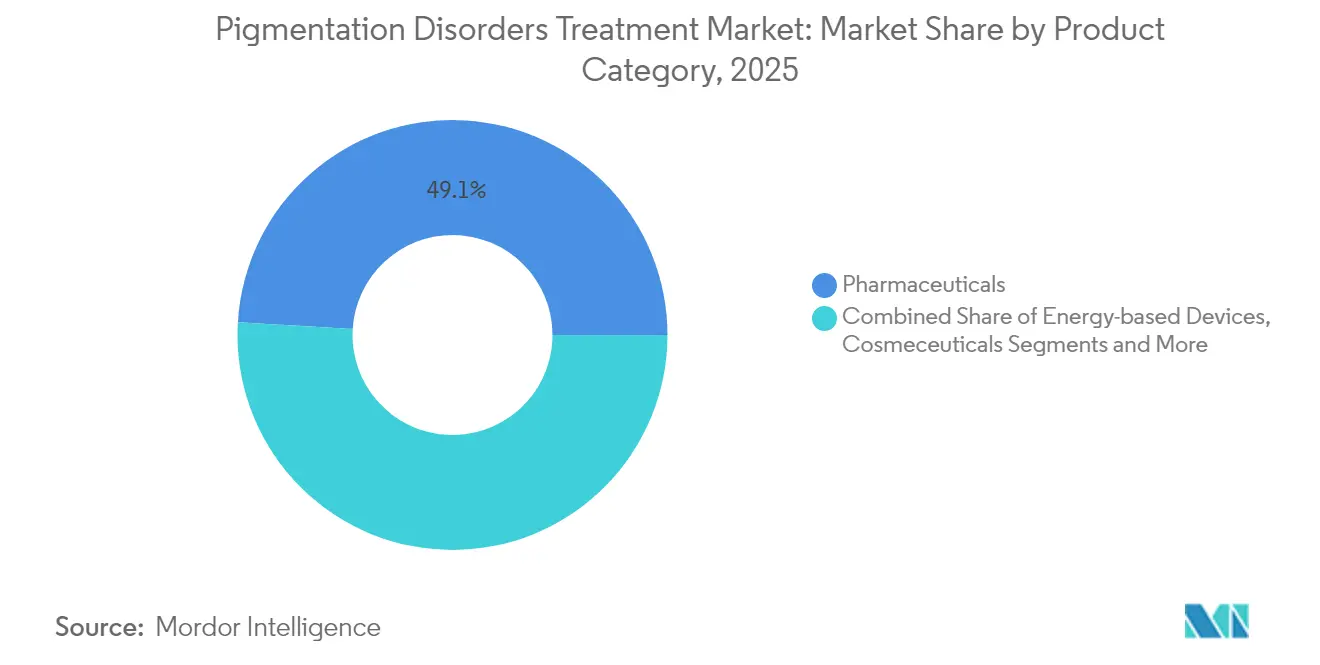

- Par catégorie de produit, les produits pharmaceutiques représentaient 49,05 % de la taille du marché du traitement des troubles de la pigmentation en 2025 ; les dispositifs à base d'énergie devraient progresser à un TCAC de 9,22 % entre 2026 et 2031.

- Par utilisateur final, les cliniques de dermatologie représentaient 44,12 % des revenus de 2025, tandis que les clients utilisant des produits à domicile et via le commerce électronique connaîtront la croissance la plus rapide, à un TCAC de 8,23 % jusqu'en 2031.

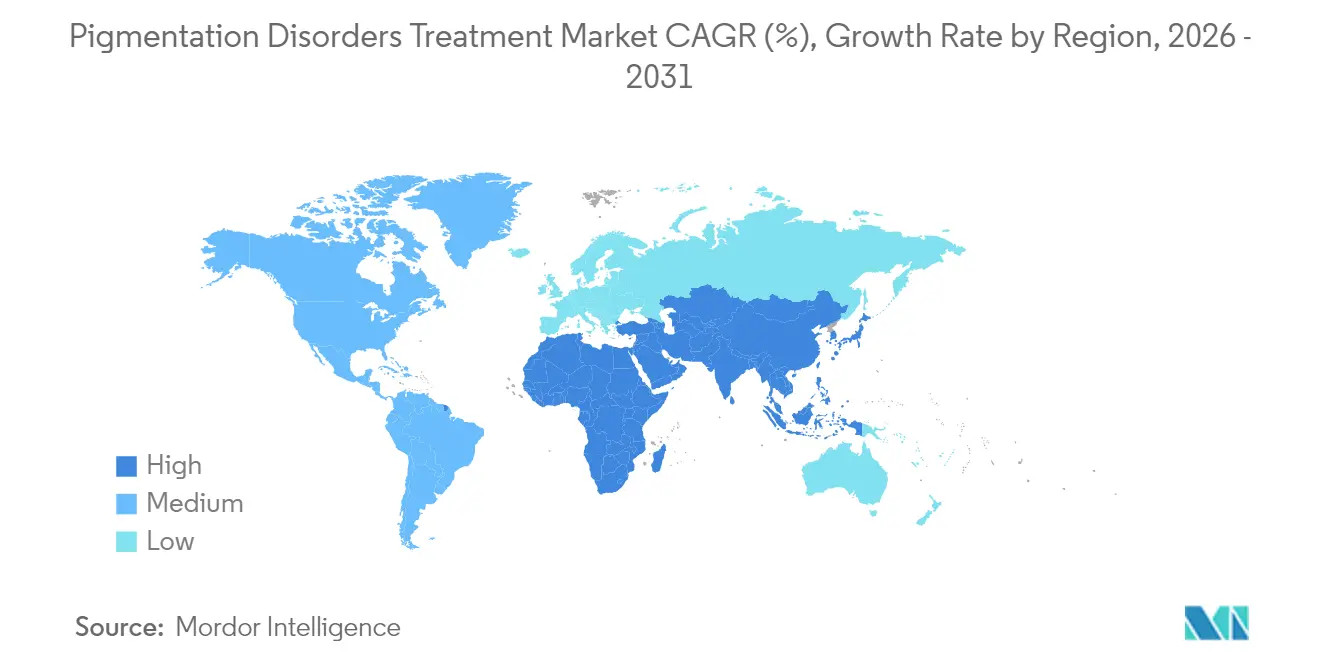

- Par géographie, l'Amérique du Nord dominait avec une part de marché de 36,70 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des troubles de la pigmentation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la prévalence des troubles de la pigmentation | +0.8% | Mondial, incidence plus élevée en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Augmentation des dépenses en procédures dermatologiques et esthétiques | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Succès du pipeline de R&D des inhibiteurs de JAK topiques | +1.5% | Mondial, porté par les approbations réglementaires américaines | Moyen terme (2-4 ans) |

| Demande portée par les réseaux sociaux pour un teint uniforme | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Précision de l'imagerie diagnostique assistée par IA | +0.7% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles commerciaux de convergence pharma-esthétique | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des troubles de la pigmentation

Les cas mondiaux augmentent en raison des changements démographiques, de la pollution urbaine et d'une plus grande vigilance diagnostique. Le vitiligo touche 28,5 millions de personnes dans le monde, générant une charge psychosociale significative chez les patients à la peau plus foncée qui présentent un contraste plus élevé entre les zones affectées et non affectées. L'hyperpigmentation post-inflammatoire est de plus en plus fréquente après l'acné, avec une disparition complète rarement obtenue même après traitement.[1]Touraj Khosravi-Hafshejani, « Traitement de l'hyperpigmentation post-inflammatoire chez les personnes à peau colorée : une revue systématique », Journal of Cosmetic Dermatology, journals.sagepub.com L'incidence du mélasma reste élevée dans les régions ensoleillées et chez les femmes en âge de procréer, une tendance exacerbée par les changements d'exposition aux UV liés aux changements climatiques. Ces tendances épidémiologiques élargissent le bassin de patients recherchant des solutions préventives et thérapeutiques dans toutes les régions.

Augmentation des dépenses en procédures dermatologiques et esthétiques

Les dépenses en services de dermatologie augmentent à mesure que les consommateurs accordent la priorité à la santé et à l'apparence de leur peau. Les procédures autrefois considérées comme purement cosmétiques bénéficient désormais d'un remboursement lorsqu'un bénéfice thérapeutique est démontré, encourageant les cliniques à intégrer des lasers, des peelings et des schémas thérapeutiques combinés. Les spas médicaux élargissent leurs menus de services, tandis que les services ambulatoires hospitaliers adoptent des dispositifs avancés pour répondre à la demande. La disponibilité d'appareils IPL à usage domestique de qualité professionnelle à environ 1 200 USD élargit l'accès, stimulant le marché du traitement des troubles de la pigmentation.

Succès du pipeline de R&D des inhibiteurs de JAK topiques

L'approbation par la FDA de la crème de ruxolitinib a marqué la première thérapie topique ciblée pour le vitiligo, obtenant une repigmentation faciale notable en 24 semaines. Des candidats oraux tels que l'upadacitinib et le povorcitinib ont fourni des données encourageantes de phase 3, l'upadacitinib réduisant de manière significative les scores de surface du vitiligo facial. La dynamique réglementaire, le mécanisme d'action éprouvé via la modulation JAK-STAT et les investissements robustes soulignent une classe thérapeutique transformatrice pour plusieurs troubles pigmentaires.

L'imagerie diagnostique assistée par IA améliore les résultats thérapeutiques

Les systèmes d'IA pour la dermatologie ont démontré une précision au niveau des dermatologues sur une grande proportion d'images de maladies cutanées, contribuant à réduire les lacunes diagnostiques pour les teintes de peau plus foncées.[2]Matthew Groh et al., « Aide à la décision par apprentissage profond pour le diagnostic des maladies cutanées selon les teintes de peau », Nature Medicine, nature.com Les résultats de recherche démontrent que l'utilisation de l'aide à la décision par apprentissage profond a amélioré la précision diagnostique de 33 % pour les spécialistes et de 69 % pour les généralistes.[3]J. Zhou et al., « Un grand modèle de langage multimodal pré-entraîné améliore le diagnostic dermatologique en utilisant SkinGPT-4 », Nature Communications, nature.com La microscopie confocale à réflectance guidée par IA quantifie de manière non invasive les schémas de mélanine, aidant les cliniciens à adapter la thérapie et à suivre objectivement les progrès. Une précision accrue se traduit par une intervention plus précoce et des schémas thérapeutiques optimisés, améliorant directement les taux de succès du traitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé à la charge du patient pour les procédures cosmétiques | -0.9% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Couverture de remboursement limitée pour les troubles pigmentaires | -1.1% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Risque d'hyperpigmentation post-inflammatoire induite par laser chez les phototypes cutanés foncés | -0.6% | Mondial, concentré en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux matières premières d'hydroquinone chinoises | -0.4% | Mondial, critique pour l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge du patient pour les procédures cosmétiques

De nombreux assureurs classent les procédures de pigmentation comme électives, laissant les patients supporter des coûts allant de plusieurs centaines à plusieurs milliers de dollars par séance. Les problèmes d'accessibilité financière retardent l'initiation du traitement et peuvent conduire à des cycles thérapeutiques incomplets qui atténuent les résultats. L'obstacle est aigu dans les marchés émergents où le revenu disponible est en retard par rapport à la demande de soins esthétiques avancés, freinant l'adoption immédiate par le secteur du traitement des troubles de la pigmentation malgré un besoin clinique évident.

Couverture de remboursement limitée pour les troubles pigmentaires

La disparité de couverture est flagrante : 45 États américains remboursent la trétinoïne pour l'acné, mais seulement 10 couvrent le médicament pour le mélasma ou l'hyperpigmentation post-inflammatoire. UnitedHealthcare considère plusieurs options laser comme « non prouvées et non médicalement nécessaires », limitant davantage l'accès des patients. De telles politiques créent des inégalités de traitement, en particulier pour les populations à peau colorée qui supportent une charge pigmentaire disproportionnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de trouble : le vitiligo stimule le pipeline d'innovation

Le vitiligo représentait 33,21 % des revenus de 2025, assurant la plus grande part du marché du traitement des troubles de la pigmentation. Le segment croît à un TCAC de 8,02 %, reflétant des approbations révolutionnaires telles que le ruxolitinib topique et les essais de phase 3 de candidats inhibiteurs de JAK oraux. La taille du marché du traitement des troubles de la pigmentation pour le vitiligo devrait augmenter régulièrement jusqu'en 2031, à mesure que les agences réglementaires du monde entier examinent des formulations similaires. Le mélasma maintient une demande significative dans les régions à fort ensoleillement, tandis que l'hyperpigmentation post-inflammatoire reste répandue chez les patients acnéiques à peau colorée. L'albinisme, bien que numériquement plus restreint, soutient des besoins thérapeutiques constants en matière de photoprotection et de soutien oculaire. L'achèvement de l'essai de phase III de l'afahmélanotide de Clinuvel pourrait introduire une thérapie systémique qui complète les schémas topiques ou de photothérapie existants.

La surveillance épidémiologique continue montre que les troubles pigmentaires recoupent le bien-être psychosocial, motivant les systèmes de santé à évaluer les indices de qualité de vie dans l'allocation des ressources. Le diagnostic assisté par IA facilite l'identification précoce du vitiligo, permettant l'initiation rapide d'inhibiteurs de JAK avant l'expansion des lésions. Parallèlement, les chercheurs cliniques poursuivent des biomarqueurs qui prédisent la probabilité de repigmentation, visant à stratifier les patients et à maximiser l'utilité thérapeutique.

Par type de traitement : les thérapies à base d'énergie restent en tête malgré une concurrence émergente

Les plateformes laser et à base d'énergie ont capturé 36,88 % des revenus de 2025, conservant leur primauté grâce à leur polyvalence éprouvée dans les différents troubles. Néanmoins, les biologiques et les inhibiteurs de JAK constituent la classe à la croissance la plus rapide avec un TCAC de 8,74 %, annonçant une ère de médecine de précision. La taille du marché du traitement des troubles de la pigmentation pour les biologiques devrait s'élargir à mesure que les inhibiteurs oraux obtiennent des indications plus larges et que les cadres de remboursement s'adaptent. Les agents dépigmentants topiques conventionnels persistent comme thérapie de base en raison de leur facilité d'utilisation et de leur accessibilité financière. Les peelings chimiques et la dermabrasion soutiennent des stratégies combinées qui mêlent raffinement cosmétique et élimination clinique.

Les avancées du secteur mettent l'accent sur l'optimisation des longueurs d'onde et le refroidissement intégré pour atténuer l'hyperpigmentation post-inflammatoire. Les sociétés professionnelles rapportent que les plateformes laser à 1726 nm améliorent la sécurité et permettent une application uniforme sur tous les phototypes de Fitzpatrick. Les fabricants de dispositifs lancent également des consoles multifonctions adaptées au traitement des lésions vasculaires, de l'acné et de la pigmentation au sein d'une même suite, améliorant l'efficacité du capital pour les cliniques.

Par catégorie de produit : les produits pharmaceutiques dominent dans un contexte d'innovation des dispositifs

Les produits pharmaceutiques représentaient 49,05 % des ventes en 2025, reflétant à la fois les offres sur ordonnance et en vente libre. La part du marché du traitement des troubles de la pigmentation dans les produits pharmaceutiques bénéficie des lancements d'inhibiteurs de JAK et des inhibiteurs de tyrosinase de nouvelle génération tels que le Thiamidol, qui obtient une réduction quasi complète de la mélanine dans les essais. Les avancées cosméceutiques complètent les produits sur ordonnance, associant des actifs scientifiquement validés à des formulations conviviales pour les consommateurs. Les fabricants de dispositifs à base d'énergie dépassent la croissance globale du secteur à un TCAC de 9,22 % en ajoutant un ciblage assisté par IA, une surveillance de la température en temps réel et des facteurs de forme portables.

À moyen terme, les observateurs du marché s'attendent à une augmentation du regroupement de packages médicaments et dispositifs pour simplifier les parcours thérapeutiques. Les partenariats entre les entreprises pharmaceutiques et les fabricants de dispositifs pourraient associer la crème de ruxolitinib à des séances laser à faible fluence, améliorant la vitesse de repigmentation tout en élargissant la portée commerciale.

Par utilisateur final : les cliniques de dermatologie en tête tandis que l'usage à domicile se développe

Les cliniques de dermatologie ont généré 44,12 % des revenus de 2025, soulignant leur rôle central dans le diagnostic et le traitement des cas complexes. Les hôpitaux fournissent un soutien multidisciplinaire pour les maladies réfractaires, mais les réseaux de cliniques dominent les soins quotidiens. Le sous-segment de l'usage à domicile progresse le plus rapidement à un TCAC de 8,23 %, les consommateurs achetant des appareils IPL et LED en ligne pour l'entretien ou les cas bénins, reflétant une adoption plus large de la santé numérique. La taille du marché du traitement des troubles de la pigmentation liée au commerce électronique est donc prête pour une expansion soutenue, bien que la supervision clinique reste essentielle pour gérer le risque d'événements indésirables.

Les praticiens proposent de plus en plus des modèles hybrides où les patients alternent entre des visites en cabinet et des schémas structurés à domicile. Les spas médicaux comblent le fossé, offrant des interventions à base de dispositifs sans l'environnement hospitalier traditionnel, attirant des clients soucieux de leur apparence mais contraints par le temps.

Analyse géographique

L'Amérique du Nord a conservé la part dominante de 36,70 % du marché du traitement des troubles de la pigmentation en 2025, aidée par une couverture d'assurance avancée pour les nouveaux agents et une large familiarité des cliniciens avec les protocoles laser. Le remboursement favorable de la crème de ruxolitinib et les essais de phase 3 en cours pour les inhibiteurs oraux soutiennent la dynamique de la demande. La forte sensibilisation au sein des communautés à peau colorée stimule également l'utilisation des services, bien que des disparités de couverture persistent.

L'Europe suit avec une croissance stable, les systèmes de santé nationaux intégrant des thérapies ciblées aux côtés des normes topiques établies. Les réglementations strictes de la région en matière de dispositifs encouragent l'innovation axée sur la sécurité, renforçant la confiance des cliniciens dans les plateformes à base d'énergie. Les services de photothérapie financés par les fonds publics restent largement accessibles, créant une utilisation équilibrée des modalités.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,52 %. L'augmentation du revenu disponible, la forte influence des réseaux sociaux sur la beauté et l'importance culturelle profonde accordée à un teint uniforme catalysent le volume de procédures en Chine, au Japon, en Corée du Sud et en Inde. La taille du marché du traitement des troubles de la pigmentation en Asie devrait combler l'écart avec l'Amérique du Nord à mesure que les canaux de commerce électronique et de tourisme médical se multiplient. L'harmonisation réglementaire entre les pays de l'ASEAN pourrait encore simplifier la distribution transfrontalière des dispositifs.

L'Amérique latine et le Moyen-Orient et l'Afrique représentent collectivement une frontière émergente. L'urbanisation, l'amélioration des infrastructures de dermatologie et la fabrication locale de cosméceutiques alimentent une adoption régulière, bien que la volatilité économique et les lacunes en matière d'assurance tempèrent l'ampleur à court terme. Les programmes de santé publique menés par les gouvernements pour lutter contre la stigmatisation de l'albinisme et du vitiligo pourraient indirectement soutenir l'adoption des thérapies.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les acteurs clés disposent de pipelines étendus et d'empreintes commerciales mondiales. La double orientation de Galderma sur les produits de prescription et les charges esthétiques illustre la synergie de portefeuille, tandis qu'AbbVie exploite son expertise en immunologie pour développer ses actifs inhibiteurs de JAK oraux. Les acquisitions stratégiques illustrent la valeur des pipelines de dermatologie différenciés ; l'acquisition par Organon de Dermavant et de sa plateforme tapinarof pour 1,2 milliard USD souligne l'appétit des investisseurs pour des mécanismes topiques innovants.

Les spécialistes de taille moyenne poursuivent des voies de niche, ciblant le mélasma ou l'hyperpigmentation post-inflammatoire avec des systèmes d'administration propriétaires. Les fabricants de dispositifs se font concurrence en intégrant l'IA pour la détection des lésions et la distribution uniforme de l'énergie, stimulant les achats répétés à mesure que les cliniques renouvellent leurs équipements. Des opportunités d'espace blanc persistent dans les thérapies adaptées aux phototypes cutanés foncés, un domaine historiquement sous-représenté dans les essais. L'intensité concurrentielle favorise la publication rapide de données probantes du monde réel pour obtenir l'acceptation des payeurs et l'adoption par les cliniciens.

Parallèlement, les partenariats entre les entreprises pharmaceutiques multinationales et les conglomérats cosmétiques cherchent à créer des écosystèmes de santé cutanée de bout en bout. Les accords de co-commercialisation associent les inhibiteurs de JAK topiques à des compléments nutricosmétiques, élargissant les points de contact avec les consommateurs au-delà des contextes cliniques et renforçant la fidélité à la marque tout au long du continuum de traitement.

Leaders du secteur du traitement des troubles de la pigmentation

DermaMed Solutions

AbbVie Inc (Allergan, Inc)

Obagi Cosmeceuticals LLC

L'Oréal SA

Merz Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Clinuvel Pharmaceuticals a achevé le recrutement dans son essai de phase III sur l'afahmélanotide pour le vitiligo impliquant plus de 200 patients sur trois continents ; les données de premier niveau sont attendues fin 2026.

- Mars 2025 : Incyte a rapporté des données positives TRuE-PN1 pour la crème de ruxolitinib à 1,5 % dans le prurigo nodulaire lors de la réunion annuelle de l'AAD 2025, renforçant le potentiel de plateforme de la molécule.

Portée du rapport mondial sur le marché du traitement des troubles de la pigmentation

Les troubles de la pigmentation comprennent de nombreuses affections diverses généralement caractérisées par une densité de mélanocytes altérée, une concentration de mélanine altérée, ou les deux, entraînant une pigmentation cutanée modifiée. Les troubles de la pigmentation sont classés en hypopigmentation et hyperpigmentation.

Le marché du traitement des troubles de la pigmentation est segmenté par type de trouble (albinisme, vitiligo, mélasma, hyperpigmentation post-inflammatoire et autres types de troubles), type de traitement (traitement topique, dermabrasion, peelings chimiques, traitement laser, photothérapie et autres types de traitement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Albinisme |

| Vitiligo |

| Mélasma |

| Hyperpigmentation post-inflammatoire |

| Autres troubles |

| Agents topiques |

| Dermabrasion |

| Peelings chimiques |

| Thérapies laser et à base d'énergie |

| Photothérapie |

| Biologiques émergents et inhibiteurs de JAK |

| Produits pharmaceutiques |

| Dispositifs à base d'énergie |

| Cosméceutiques et soins cutanés adjuvants |

| Cliniques de dermatologie |

| Services ambulatoires hospitaliers |

| Spas médicaux et centres esthétiques |

| Clients utilisant des produits à domicile et via le commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de trouble | Albinisme | |

| Vitiligo | ||

| Mélasma | ||

| Hyperpigmentation post-inflammatoire | ||

| Autres troubles | ||

| Par type de traitement | Agents topiques | |

| Dermabrasion | ||

| Peelings chimiques | ||

| Thérapies laser et à base d'énergie | ||

| Photothérapie | ||

| Biologiques émergents et inhibiteurs de JAK | ||

| Par catégorie de produit | Produits pharmaceutiques | |

| Dispositifs à base d'énergie | ||

| Cosméceutiques et soins cutanés adjuvants | ||

| Par utilisateur final | Cliniques de dermatologie | |

| Services ambulatoires hospitaliers | ||

| Spas médicaux et centres esthétiques | ||

| Clients utilisant des produits à domicile et via le commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des troubles de la pigmentation ?

Le marché est évalué à 8,45 milliards USD en 2026 et devrait atteindre 10,86 milliards USD d'ici 2031.

Quel type de trouble génère les revenus les plus élevés ?

Le vitiligo est en tête avec 33,21 % des revenus de 2025 et se développe à un TCAC de 8,02 % jusqu'en 2031.

Quelle catégorie de traitement connaît la croissance la plus rapide ?

Les biologiques émergents et les inhibiteurs de JAK progressent à un TCAC de 8,74 %, dépassant toutes les autres modalités.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 7,52 % grâce à l'augmentation du revenu disponible et à l'influence des réseaux sociaux.

Quel est le principal obstacle qui limite l'accès des patients aux thérapies avancées ?

La couverture de remboursement limitée, notamment en Amérique du Nord et en Europe, classe souvent les traitements de la pigmentation comme cosmétiques, reportant les coûts sur les patients.

Dernière mise à jour de la page le: