黄熱病治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

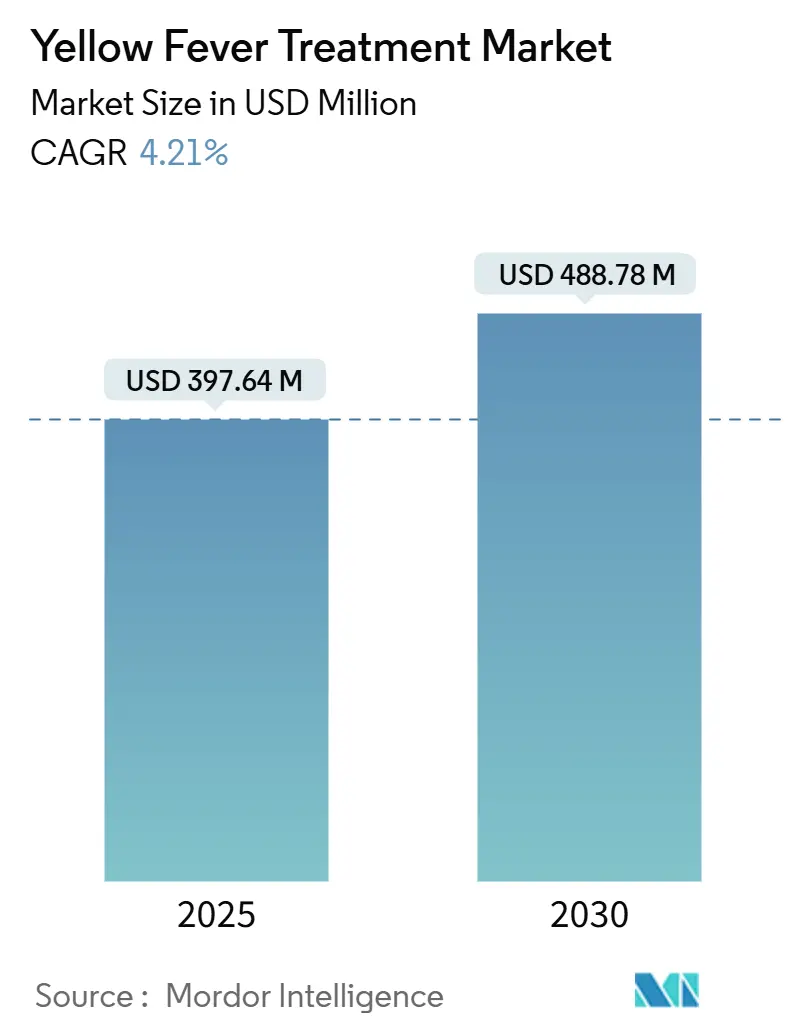

| 市場規模 (2025) | 397.64 百万米ドル |

| 市場規模 (2030) | 488.78 百万米ドル |

| 成長率 (2025 - 2030) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる黄熱病治療市場分析

黄熱病治療市場規模は2025年に3億9,764万米ドルに達し、予測期間中に年平均成長率4.21%を記録して2030年までに4億8,878万米ドルに達する見込みです。この緩やかな成長ペースの背後には、アウトブレイク多発地域における予防接種需要の増大と、限られたグローバル製造基盤との間に生じている深刻な不均衡が潜んでおり、保健安全保障の枠組みに継続的な負荷をかけています。本市場は、世界保健機関(WHO)の「黄熱病流行排除(EYE)」戦略の恩恵を受けており、同戦略は大規模免疫化への資金コミットメントを加速させてきました。しかし、生産能力は依然として少数の施設に集中しています。[1]世界保健機関、「疾病アウトブレイクニュース;南北アメリカ地域における黄熱病」、WHO.INT 気候変動の進行、急速な都市化、国際旅行の回復が、リスクにさらされる人口を拡大させ、調達の優先事項を再形成しています。製造業者は、熱安定性製剤、mRNAベースの候補ワクチン、および供給ショック時の機動性向上を約束する分割投与臨床プロトコルで対応しています。これらのイノベーションが成熟するにつれ、ステークホルダーは、より地域分散型の生産拠点と多様化した流通チャネルを優先する構造的再編を見込んでおり、最終的にはより強靭な黄熱病治療市場の形成を支援するものと期待されています。

主要レポートのポイント

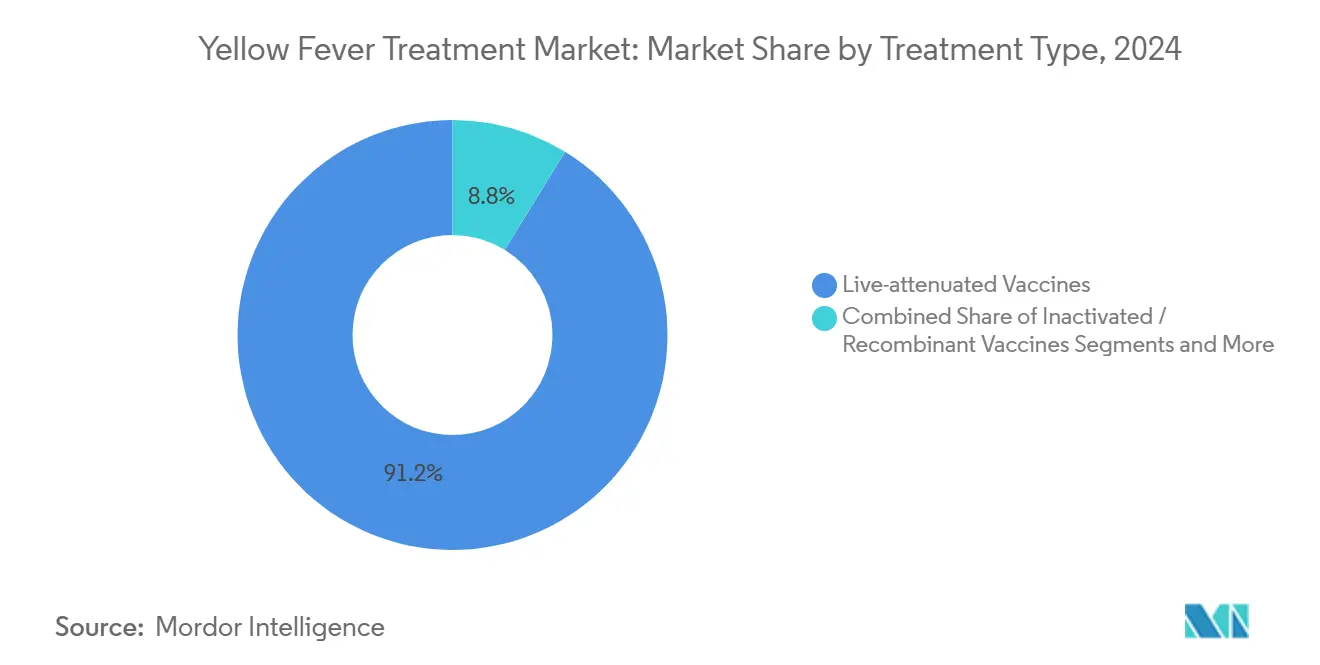

- 治療タイプ別では、生弱毒化ワクチンが2024年の黄熱病治療市場シェアの91.23%を占め、不活化・組換えの代替品は2030年にかけて年平均成長率8.26%で拡大する見込みです。

- 投与経路別では、皮下注射が2024年の黄熱病治療市場規模の90.57%のシェアを保持しました。一方、皮内ジェット注射は同期間中に年平均成長率7.35%で拡大する見込みです。

- 流通チャネル別では、政府調達機関が2024年の黄熱病治療市場シェアの68.92%を占めましたが、小売・オンライン薬局は2030年にかけて年平均成長率8.97%で成長すると予測されています。

- 年齢層別では、成人(16~60歳)が2024年の需要の61.38%を創出し、高齢者コホートは2030年にかけて年平均成長率7.34%で拡大する見込みです。

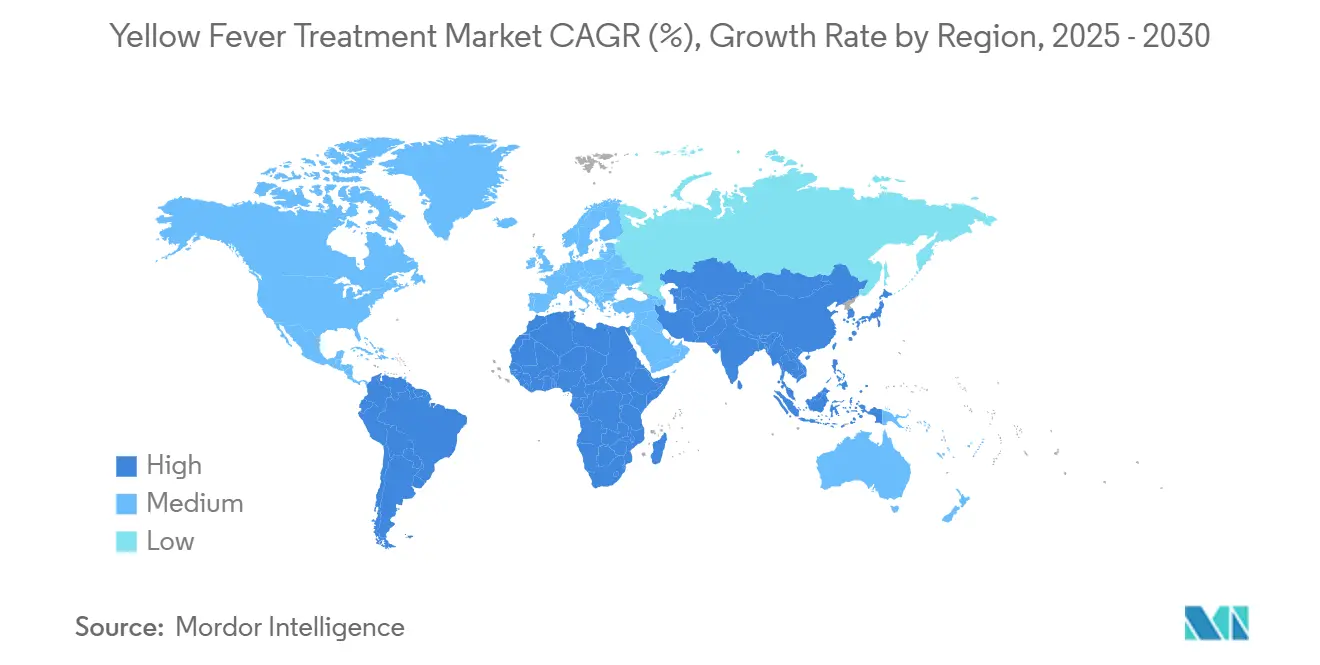

- 地域別では、中東・アフリカが2024年の収益の38.41%を獲得し、アジア太平洋地域は2030年にかけて年平均成長率6.68%で最も急成長している地域です。

黄熱病治療市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化による蚊の生息地の拡大 | +0.6% | 世界規模、サハラ以南アフリカおよび南アメリカに集中 | 中期(2~4年) |

| 流行地域への国際旅行の激化 | +0.8% | 世界規模、流行地域から非流行地域への波及を含む | 短期(2年以内) |

| WHOのEYE戦略によるワクチン備蓄資金 | +0.5% | アフリカおよび南アメリカ、Gavi対象国を優先 | 中期(2~4年) |

| 単回投与熱安定性ワクチンの進歩 | +0.6% | 世界規模、特に遠隔地の流行地域に有益 | 長期(4年以上) |

| mRNAベースの多価フラビウイルスパイプラインワクチン | +0.5% | 世界規模、先進国市場での早期採用 | 長期(4年以上) |

| 気候変動による温帯地域への蚊の生息域拡大 | +0.5% | アジア太平洋、欧州、北アメリカの拡大地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化による蚊の生息地の拡大

流行国における急速な都市開発がネッタイシマカの繁殖地を生み出し、感染伝播を森林型から都市型へと移行させています。コロンビアの2025年アウトブレイクでは、114件の検査確定症例と42.9%の致死率が記録され、トリマとプトゥマヨを中心に、都市型リザーバーが公衆衛生監視システムよりも速く進化するという監視上の盲点が浮き彫りになりました。[2]汎米保健機関、「黄熱病:3頭のサルの死がコロンビアで重大な健康警告を引き起こした経緯」、PAHO.ORG 非公式な水の貯蔵、建設廃材、不十分な廃棄物処理が年間を通じて高密度の幼虫を維持しています。こうした状況は対応の時間的余裕を縮め、各国の保健機関は事後的なリング接種から広域的な都市規模の免疫化キャンペーンへの転換を余儀なくされています。その結果、政府チャネルを通じた大規模一括調達への需要がシフトし、黄熱病治療市場の優位性を強化しながら供給の緊張を増幅させています。

流行地域への国際旅行の激化

パンデミックによる規制解除後、世界的な旅行が急速に回復し、予防接種需要は海外駐在員を超えてレジャー旅行者やビジネス旅行者にまで拡大しました。米国疾病予防管理センター(CDC)は2024年に、ブラジル、ボリビア、コロンビア、ペルーにわたる黄熱病警戒情報を過去最多件数記録しました。[3]米国疾病予防管理センター、「医療従事者向け黄熱病ワクチン情報」、CDC.GOV 2024年、WHOは国際予防接種証明書の要件を更新し、ジブチ、フィリピン、カタールを追加する一方、リスクの低い複数の国を除外しました。これはWHOの動的なリスクマッピングを示しています。需要の高まりは多くの旅行医学クリニックの備蓄割り当てを上回り、政府在庫への圧力を緩和できる民間流通ネットワークや代替ワクチンプラットフォームへの需要ギャップを生み出しています。

WHOのEYE戦略によるワクチン備蓄資金

EYEイニシアチブは2026年~2030年戦略の下でGaviの新たな資金調達を確保し、生産上のボトルネックに対処しながら10億人以上を保護することを目指しています。2017年から2024年の間に、緊急備蓄は77件のアウトブレイクに対して8,000万回分のワクチンを供給しましたが、600万回分の備蓄は複数国が同時に発生する事態には不十分なままです。Gavi協定を通じて資金提供されたBio-Manguinhosの拡張は、欧州メーカーへの依存を低減し、地域の供給レジリエンスを強化する地域的能力へのシフトを体現しています。しかし、成功は依然として、キャンペーンの物流が複雑な遠隔地の郡で95%の予防接種カバレッジを達成することにかかっています。

単回投与熱安定性ワクチンの進歩

2025年の研究では、新しい熱安定性製剤がより高い温度でも効力を維持することが実証されました。これは電力と低温流通インフラが依然として限られている地域にとって極めて重要です。単回投与バイアルは、モバイル冷蔵庫や受動冷却に依存するコミュニティ保健ワーカーによる現場展開を簡素化します。同技術は分割投与の実践も支援しており、ケニアのHIV陽性コホートでは5分の1の容量の注射で96%の血清変換を達成しました。これらの効率性は到達可能な人口を拡大し、複数国の緊急事態時の供給を緩衝し、黄熱病治療市場の成長軌道を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| WHO事前認定製造業者の限られた数 | -0.3% | 世界規模、アフリカおよび南アメリカで深刻 | 短期(2年以内) |

| 定期的なワクチンサプライチェーンの混乱 | -0.3% | 世界規模、Gavi対象国に集中 | 中期(2~4年) |

| 遺伝子型特異的なワクチン回避の懸念 | -0.2% | ウイルス多様性の高い流行地域 | 長期(4年以上) |

| 抗ウイルス薬研究開発への低い商業的インセンティブ | -0.2% | 世界規模、パイプライン開発に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

WHO事前認定製造業者の限られた数

6社未満のWHO承認製造業者が供給を支配しており、2025年の南北アメリカにおける症例数の8倍急増時に明らかになった脆弱なエコシステムを形成しています。アウトブレイクは国際調整グループの600万回分の緩衝備蓄をすぐに枯渇させ、分割投与とリスクベースの優先順位付けを余儀なくされます。こうした集中は、規制当局が数十年にわたる安全記録を持つ既存製造業者を優先する傾向があるため、新規参入者を阻害します。地域的なアクセラレーターが新たな生産能力をオンラインにするまで、制約された生産は黄熱病治療市場の成長見通しを抑制し続けるでしょう。

定期的なワクチンサプライチェーンの混乱

生弱毒化17Dプロセスは有精卵と長期にわたる品質管理工程を必要とし、バッチサイクルを6~12ヶ月に延ばします。2025年のラテンアメリカで見られたような予期せぬ需要急増が発生した場合、パイプラインは迅速に対応できません。遠隔地における低温流通のギャップが最終配送をさらに遅延させ、定期プログラムとアウトブレイク対応との間の競合する要求が割り当てを複雑にします。これらの弱点は販売の見通しを低下させ、民間・公共の購入者双方にコストの不確実性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:生弱毒化ワクチンがイノベーションの推進にもかかわらず優位を維持

生弱毒化ワクチンは2024年の収益の91.23%を生み出し、黄熱病治療市場規模における確固たる役割を裏付けています。不活化・組換えの選択肢は、免疫不全の旅行者に対する安全性プロファイルの改善に伴い、2030年にかけて年平均成長率8.26%で上昇すると予測されています。急速に製造されるmRNA構築物と二価フラビウイルス候補が2025年に第2相試験に入り、将来的な市場シェアの再分配を示唆しています。しかし、規制上のハードルとコスト同等性への懸念から、既存製品は近い将来においても数量面でのリーダーシップを維持する可能性が高いです。保健機関は、縦断的データが単回投与後の生涯免疫という概念を支持しているため、引き続き17Dに依存しており、代替プラットフォームは代替ではなく補完的な役割にとどまっています。

熱安定性コーティング、単回投与製剤、および分割投与の検証済みプロトコルの進歩が、既存プラットフォームの有用性をさらに強化しています。しかし、新しいパイプライン候補が緊急使用承認を獲得するにつれ、競争の場が広がる可能性があります。そのシナリオでは、当局が従来型と新型ワクチンを組み合わせて不足を緩衝し、黄熱病治療市場全体の成長を促しながら既存サプライヤーへの価格圧力をかける可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:皮下注射が皮内投与のイノベーションに直面

皮下投与は2024年の投与数の90.57%を占め、公共キャンペーンの標準的な実践としての地位を確立しています。皮内経路は、備蓄を圧迫するアウトブレイク時に重要な投与量節約効率に牽引され、年平均成長率7.35%で成長しています。ジェット注射器は針刺し事故の危険を排除し、感染性廃棄物を削減するため、最前線の医療従事者の間で支持を得ています。WHOの2024年における緊急時の皮内投与の承認は調達仕様を変更し、各国が新しい機器への資金を割り当てるよう促しました。

血管内投与および経口製剤は理論的な段階にとどまっていますが、皮内技術の着実な採用は、投与規範の段階的な再編成を示しています。より広範な展開は、トレーニング、機器のメンテナンス、および地域の生物医学工学能力にかかっています。これらの障壁が克服されれば、皮内投与の選択肢は予測期間にわたって黄熱病治療市場のより大きなシェアを確保できる可能性があります。

流通チャネル別:政府調達の優位性が小売拡大に挑戦される

政府調達は2024年の流通チャネル別で68.92%のシェアを占め、免疫化プログラムの公衆衛生的推進力を証明しています。しかし、小売・オンライン薬局は、遠隔医療の枠組みが渡航前相談を効率化するにつれ、年平均成長率8.97%で拡大しています。国際機関は現在、グローバル流通の約4分の1を占めていますが、民間チェーンが低温流通能力を開発し、旅行健康クリニックが空港や主要都市部に普及するにつれ、その割合は低下する可能性があります。

デジタルスケジューリングツール、電子証明書、リアルタイム在庫ダッシュボードがこのチャネルシフトを支えています。それでも、厳格な保管規制と医師の監督の必要性により、ワクチンが電子商取引を通じて消費者に直接販売されることは妨げられています。長期的には、クリニック投与を伴うクリック・アンド・コレクトなどのハイブリッドモデルが新たな規範を確立し、公共と民間の需要のバランスをとるより多様化した黄熱病治療市場につながる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

年齢層別:成人セグメントがリードし高齢者の成長が加速

16~60歳の成人は職業的・旅行上の曝露に牽引され、2024年の価値の61.38%を占めましたが、高齢者コホートは2030年にかけて年平均成長率7.34%で成長すると予測されています。高齢化する世界の旅行者層が流行地域を引き続き探索しており、高齢者でのやや高い有害事象率にもかかわらず、より広範な予防接種ガイドラインを促しています。対照的に、小児の免疫化は、リスク・ベネフィットモデルが年長の小児と青少年を優先するため、流行のホットスポット以外では依然として保守的です。

規制当局は現在、内臓向性および神経向性リスクを軽減するために60歳以上の方に対して接種前スクリーニングを推奨しています。それでも、高齢者は簡素化された旅行プロトコルを重視しており、それが接種率を高めています。小児のカバレッジは、進行中の試験からのエビデンスが信頼性を高めるにつれてのみ拡大する見込みです。人口動態のシフトは、高齢の旅行者が組み合わせ旅行健康パッケージを求めることが多いため、1回投与あたりの収益ポテンシャルの大幅な増加を表しており、黄熱病治療市場の持続的な拡大に貢献しています。

地域分析

中東・アフリカは2024年の売上の38.41%を獲得しました。これは持続的な流行サイクルと、13カ国で6,200万人に予防接種を行ったキャンペーンの展開によるものです。ナイジェリア、ウガンダ、コンゴ民主共和国は依然として優先地域ですが、集団免疫に必要な95%のベンチマークにはカバレッジが依然として及ばず、定期的な再燃は避けられない状況です。ドナー機関が一括調達に資金を提供していますが、最終配送の低温流通からリアルタイムの症例報告に至る内部物流が、プログラムのリーチに課題をもたらし続けています。

アジア太平洋地域は2030年にかけて年平均成長率6.68%と予測されており、リスクの根本的な再調整を示しています。気候モデルはインド、中国南部、東南アジア全域でより広範なベクター生息域を予測しており、政策立案者が備蓄を事前配置し、黄熱病をより広範なベクター媒介疾患戦略に統合する動機となっています。日本とオーストラリアは国境検疫予算を増加させ、特定の出国旅行者に黄熱病ワクチン接種を推奨するようになり、歴史的に非流行地域として分類されてきた地域での黄熱病治療市場の需要を段階的に拡大しています。

南アメリカは特にブラジル、コロンビア、ペルーで持続的な森林型感染サイクルに直面しており、これら3カ国は2025年に2024年比で確定症例数が8倍増加を記録しました。Fiocruzは依然として主要な地域サプライヤーですが、複数の国が緊急割り当てを必要とする場合には依然として不足しています。北アメリカと欧州は、より小規模ながら安定した旅行免疫化のニッチを代表しています。温暖化気候による蚊の生息地の北方拡大に伴い、当局は黄熱病を潜在的な国内脅威として再評価しており、戦略的備蓄の適度な増加を促し、グローバルに統合された黄熱病治療市場に貢献しています。

競争環境

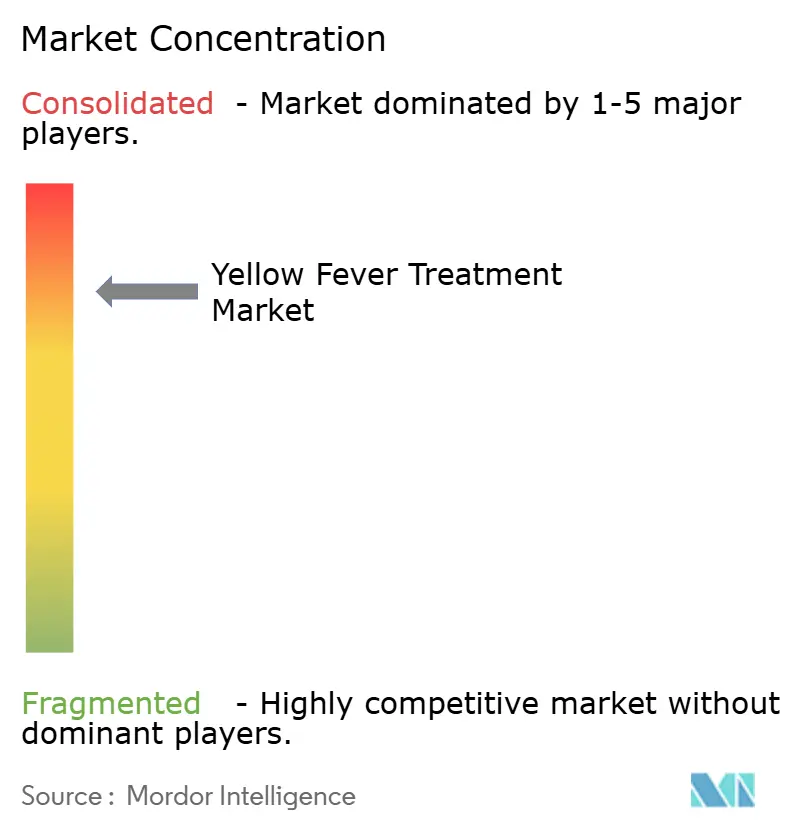

黄熱病治療市場は高度に集中しており、Sanofi SA、Bio-Manguinhos/Fiocruz、Instituto ButantanがWHO事前認定生産量の大部分を支配しています。これらの企業の集合的な優位性は調達カレンダーを形成し、グローバルな備蓄政策に影響を与えています。高い固定費、生ウイルスの取り扱い、複雑な有精卵ベースの生産プロセスが新規参入者を阻害しています。Bavarian Nordicの治験候補やその他のバイオテクノロジーパイプライン資産でさえ、中期開発段階にとどまっており、現在の予測期間における競争的な混乱を制限しています。

戦略的な動きは地域的な自立を強調しています。Gaviの保健主権ビジョンによって一部資金提供されたブラジルの能力拡張は、欧州工場への依存を低減し、南アメリカの需要を緩衝します。Sanofiはバイオプロセスの近代化と収率向上を目的とした製造投資として10億ユーロ以上を発表しました。一方、技術パートナーシップはmRNAと熱安定性イニシアチブを対象とし、限られた収益の上昇余地にもかかわらずパイプラインの勢いを維持しています。

ホワイトスペースの機会は抗ウイルス治療薬に集中しています。標的タンパク質分解アプローチが2024年の実験室研究で広範なフラビウイルス活性を示しましたが、臨床経路の欠如と不確実な市場規模が即時の商業化見通しを低下させています。電子証明書、ブロックチェーン検証済みサプライチェーン、AI駆動のアウトブレイクマッピングなどのデジタルヘルス統合は、より参入障壁の低い競争参入ポイントを提供しています。それでも、コアワクチンセグメントは予見可能な将来において統合されたままとなり、黄熱病治療市場内の価格決定力と製造優先事項を形成し続けるでしょう。

黄熱病治療産業のリーダー企業

Bio-Manguinhos / Fiocruz

Sanofi SA

Chumakov Institute

Instituto Butantan

Bharat Biotech

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:汎米保健機関(PAHO)は、南北アメリカ全域で221件の確定症例と89件の死亡を記録し、2024年比で8倍の急増を受けて疫学的警戒を発令しました。

- 2025年3月:PAHOは131件の確定症例と53件の死亡を伴う2025年最初の警戒を発令し、感染が新たな地域に出現したことを受けて、各国にワクチン在庫と迅速対応計画の見直しを促しました。

黄熱病治療市場のグローバルレポートスコープ

| 生弱毒化ワクチン |

| 不活化・組換えワクチン |

| 抗ウイルス治療薬(治験中) |

| 支持療法薬・消耗品 |

| 皮下注射 |

| 筋肉内注射 |

| 皮内ジェット注射 |

| 政府調達機関 |

| 国際機関(UNICEF、PAHO) |

| 小売・オンライン薬局 |

| 小児(生後9ヶ月~15歳) |

| 成人(16~60歳) |

| 高齢者(60歳超) |

| 北アメリカ | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ |

| 治療タイプ別 | 生弱毒化ワクチン | |

| 不活化・組換えワクチン | ||

| 抗ウイルス治療薬(治験中) | ||

| 支持療法薬・消耗品 | ||

| 投与経路別 | 皮下注射 | |

| 筋肉内注射 | ||

| 皮内ジェット注射 | ||

| 流通チャネル別 | 政府調達機関 | |

| 国際機関(UNICEF、PAHO) | ||

| 小売・オンライン薬局 | ||

| 年齢層別 | 小児(生後9ヶ月~15歳) | |

| 成人(16~60歳) | ||

| 高齢者(60歳超) | ||

| 地域別 | 北アメリカ | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

レポートで回答される主要な質問

黄熱病治療市場の現在の評価額はいくらですか?

黄熱病治療市場規模は2025年に3億9,764万米ドルであり、2030年までに4億8,878万米ドルに達すると予測されています。

皮下投与セグメントはどのくらいの速さで成長していますか?

皮下投与は依然として優位を保っていますが、皮内ジェット注射が年平均成長率7.35%で侵食するにつれ、緩やかな成長が見込まれています。

どの地域が最大の市場シェアを保有していますか?

中東・アフリカは、流行性感染と大規模な予防接種推進により、2024年の収益の38.41%でリードしています。

高齢者セグメントが将来の成長にとって重要な理由は何ですか?

60歳以上の旅行者は、高齢化する人口が依然として活発であり、予防接種ガイドラインが拡大されたことから、年平均成長率7.34%で最も高い成長率を示しています。

気候変動は黄熱病リスクにどのような役割を果たしていますか?

気温の上昇によりネッタイシマカの生息地が温帯地域に拡大し、アジア太平洋地域と欧州の一部が備えを強化するよう促しています。

最終更新日: