Taille et part du marché de la thérapie par phages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

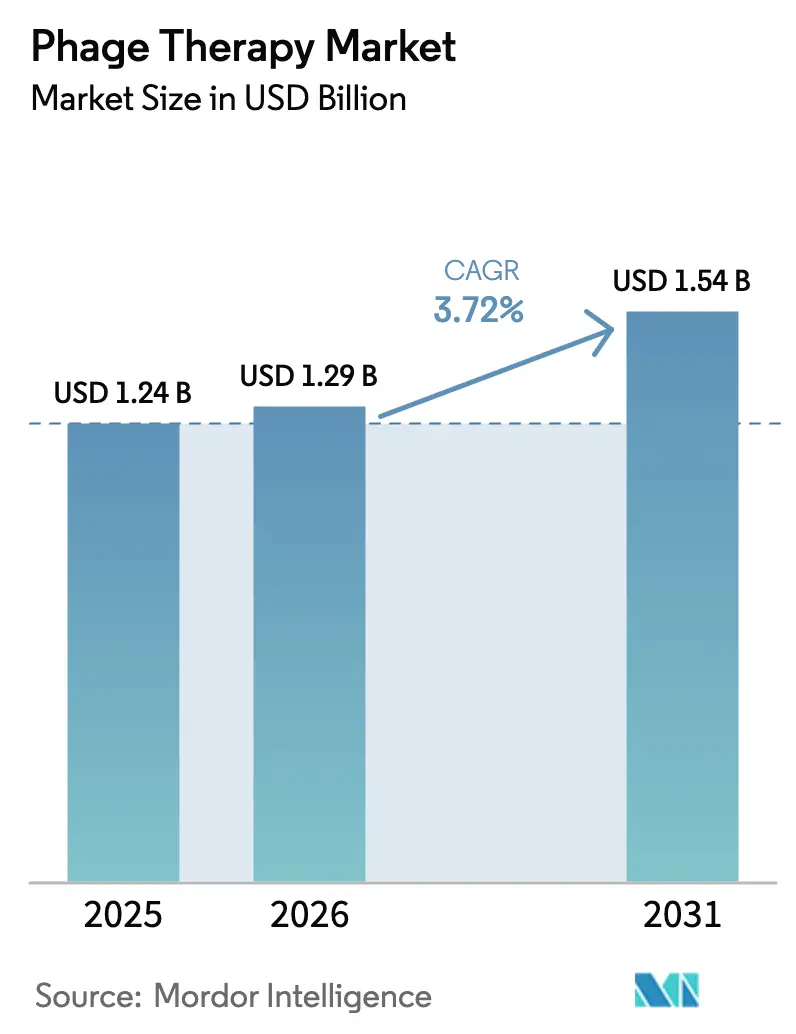

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

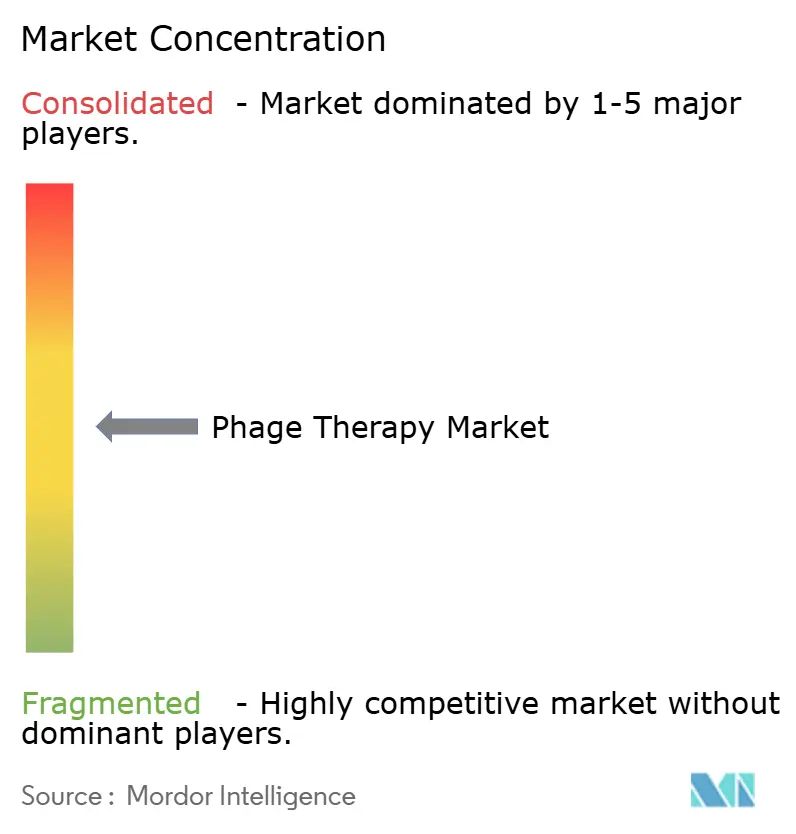

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie par phages par Mordor Intelligence

La taille du marché de la thérapie par phages en 2026 est estimée à 1,29 milliard USD, en hausse par rapport à la valeur de 2025 de 1,24 milliard USD, avec des projections pour 2031 indiquant 1,54 milliard USD, progressant à un CAGR de 3,72 % sur la période 2026-2031. Cette expansion régulière marque le passage d'un usage expérimental vers des soins cliniques de routine, à mesure que la résistance aux antimicrobiens s'intensifie et que les autorités réglementaires introduisent des voies plus claires pour les produits biothérapeutiques vivants.[1]Agence européenne des médicaments, « Développement et fabrication de médicaments à usage humain spécifiquement conçus pour la thérapie par phages », ema.europa.eu Les données probantes croissantes dans la mucoviscidose, l'ostéomyélite du pied diabétique et les infections urinaires réfractaires confirment la valeur thérapeutique et encouragent l'investissement.[2]Institut national des allergies et des maladies infectieuses, « Début d'un essai clinique soutenu par les NIH sur la thérapie par phages pour la mucoviscidose », niaid.nih.gov Des sites de bonnes pratiques de fabrication construits à cet effet en Belgique, en Corée du Sud et aux États-Unis témoignent de progrès significatifs en matière de montée en échelle, tandis que les plateformes de biologie synthétique raccourcissent les délais de découverte et élargissent la couverture bactérienne. La confiance des investisseurs demeure solide, illustrée par 50 millions USD de nouveaux capitaux accompagnant l'acquisition d'Adaptive Phage Therapeutics par BiomX en mars 2024. Collectivement, ces développements établissent une trajectoire de croissance en expansion mais disciplinée pour le marché de la thérapie par phages.

Principaux enseignements du rapport

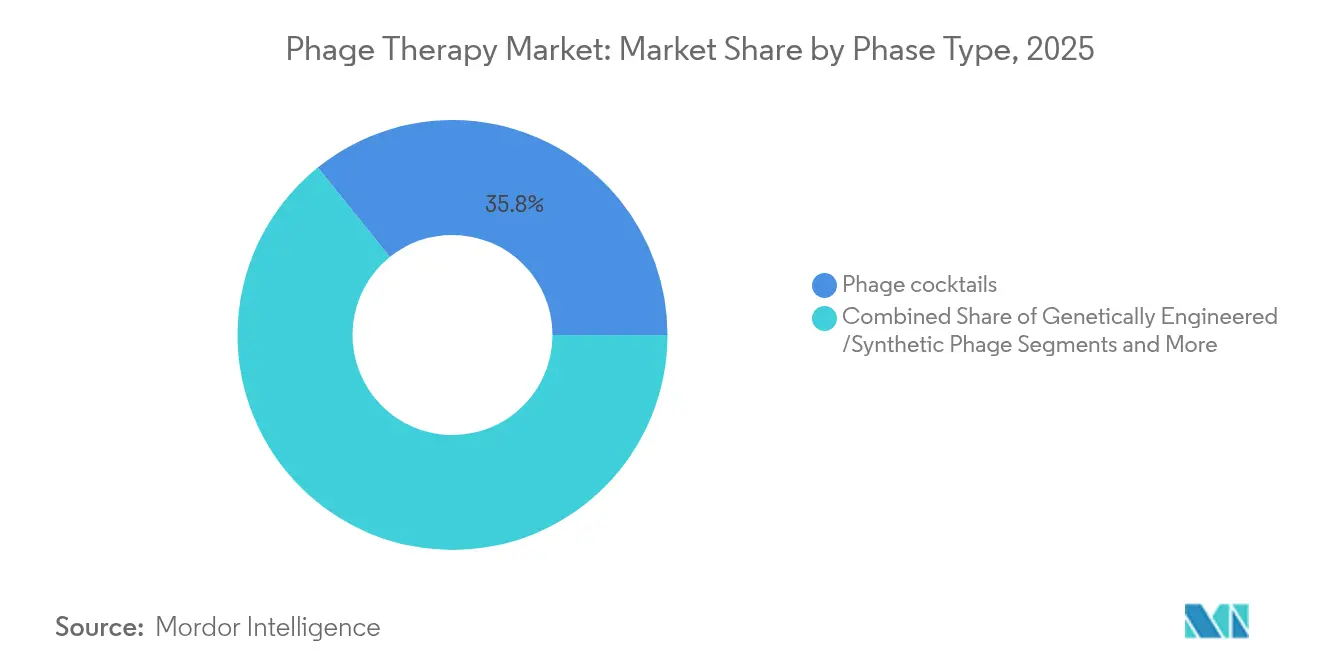

- Par type de phage, les cocktails de phages ont dominé avec 35,78 % de la part du marché de la thérapie par phages en 2025.

- Par bactéries ciblées, Pseudomonas aeruginosa représentait 26,88 % de la taille du marché de la thérapie par phages en 2025, tandis que Klebsiella pneumoniae devrait progresser à un CAGR de 6,02 % entre 2026 et 2031.

- Par mode d'administration, les voies injectables représentaient 44,63 % de la taille du marché de la thérapie par phages en 2025 ; les approches par inhalation progressent à un CAGR de 6,18 % jusqu'en 2031.

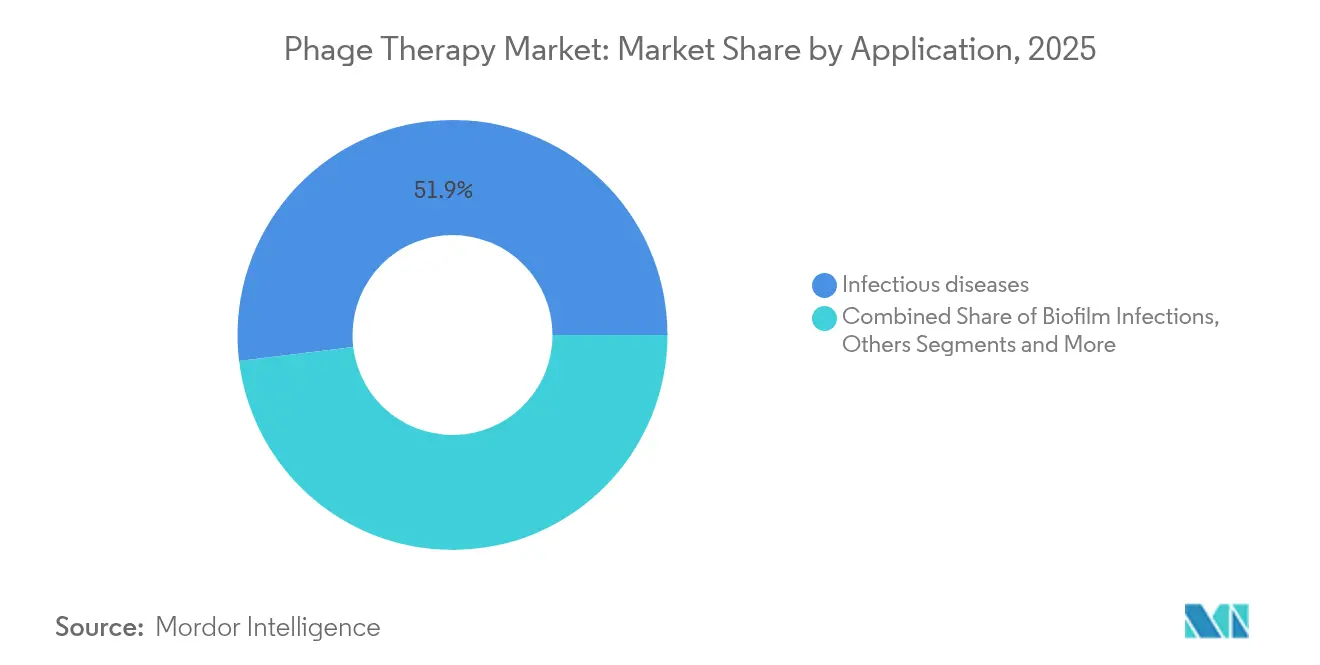

- Par application, les maladies infectieuses ont maintenu une part de revenus de 51,93 % en 2025 ; l'atténuation de la résistance antibactérienne devrait afficher le CAGR le plus rapide de 7,02 % jusqu'en 2031.

- Par indication thérapeutique, les infections pulmonaires liées à la mucoviscidose détenaient 26,31 % de la part du marché de la thérapie par phages en 2025 et continuent de croître à 6,05 % jusqu'en 2031.

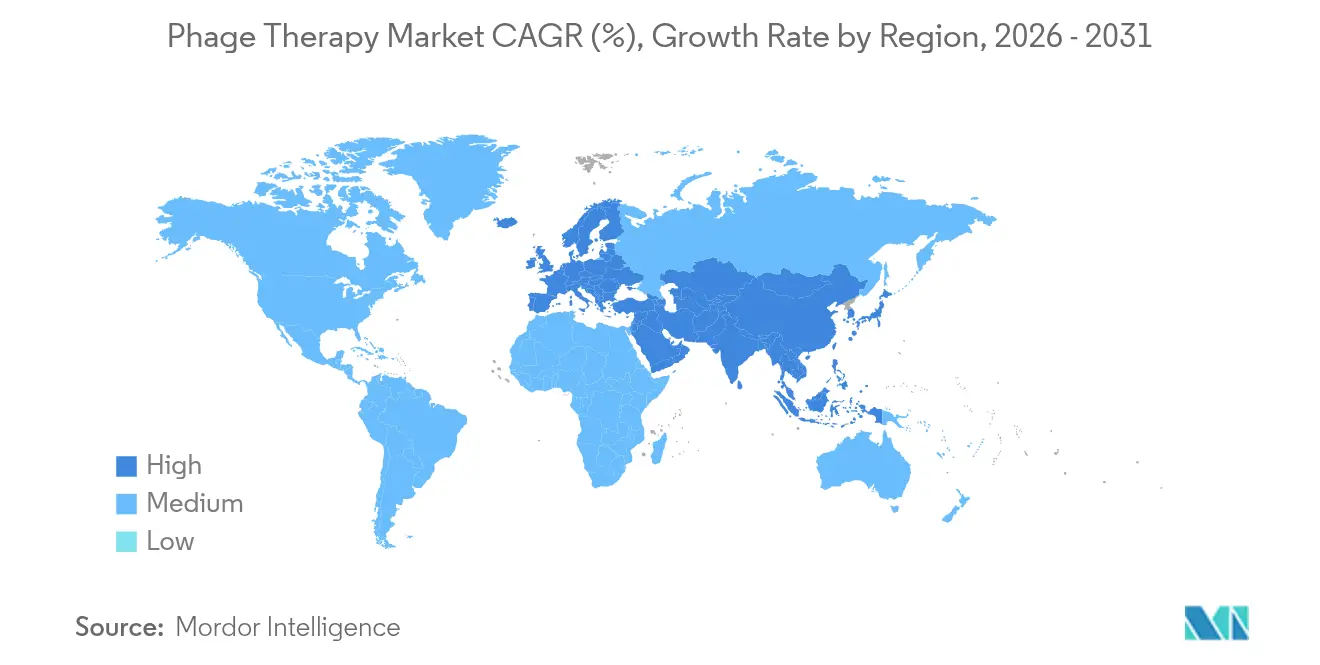

- Par géographie, l'Amérique du Nord a conservé son leadership avec 33,85 % de la taille du marché de la thérapie par phages en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la thérapie par phages

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections multirésistantes aux médicaments | +1.2% | Mondial, avec la pression la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des pipelines de phages en phase clinique et des cycles de financement | +0.8% | Amérique du Nord et Europe en tête, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mise en place de banques nationales de phages et de réseaux d'usage compassionnel | +0.6% | Europe, Amérique du Nord, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Phages concepteurs activés par la biologie synthétique entrant en essais cliniques | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Désignations d'accélération réglementaire pour les thérapeutiques à base de phages | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance des plateformes de médecine de précision du microbiome | +0.7% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections multirésistantes aux médicaments

Les données de surveillance de 2024 ont révélé des isolats de Salmonella enterica présentant une résistance à 100 % à la streptomycine et à 89,5 % à l'érythromycine chez les bovins et les humains en Égypte, soulignant l'urgence de modalités alternatives.[3]Shimaa El Baz, « Isolats de Salmonella enterica panrésistants aux médicaments en Égypte », ann-clinmicrob.biomedcentral.comLes hôpitaux du monde entier considèrent désormais les bactériophages comme des outils essentiels contre les pathogènes ESKAPE, une priorité renforcée par l'initiative des Centres NIH pour l'accélération de la thérapie par phages. Des programmes ciblés visent les plaies chargées de biofilms, les infections associées aux ventilateurs et les patients immunodéprimés, où les antibiotiques conventionnels sont insuffisants.

Expansion des pipelines de phages en phase clinique et des cycles de financement

BiomX a absorbé Adaptive Phage Therapeutics en 2024, ajoutant deux actifs en phase 2 et 50 millions USD de nouveaux capitaux. La BARDA a accordé 23,9 millions USD à Locus Biosciences pour le premier essai de phase 2 d'un agent thérapeutique à base de phages modifiés par CRISPR, LBP-EC01. Plus de 90 études interventionnelles actives répertoriées sur ClinicalTrials.gov en 2024 illustrent l'étendue du pipeline.

Mise en place de banques nationales de phages et de réseaux d'usage compassionnel

Le système de préparation magistrale belge permet aux pharmaciens de préparer des phages sur mesure dans un cadre réglementé. Le Centre israélien de thérapie par phages a rapporté des résultats positifs dans 100 cas d'usage compassionnel sur cinq ans. La Bibliothèque citoyenne de phages du Royaume-Uni peut isoler des phages cliniquement pertinents en quatre jours, rationalisant les interventions d'urgence.[4]Julie Fletcher, « La Bibliothèque citoyenne de phages : isolation rapide de phages », mdpi.com La technologie de stockage à température ambiante de l'Université McMaster facilite davantage les contraintes de distribution mondiale.

Phages concepteurs activés par la biologie synthétique entrant en essais cliniques

Locus Biosciences associe l'activité lytique au déchiquetage du génome par CRISPR-Cas3 pour renforcer la puissance antibactérienne. Le phage modifié de l'Université Northwestern induit l'autodestruction de Pseudomonas aeruginosa en sabotant la réplication de l'ADN. Les Instituts Gladstone ont développé l'édition génomique à haut débit, générant de grandes bibliothèques de variants pour un criblage rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires mondiaux hétérogènes | −0.7% | Mondial, avec les écarts les plus importants dans les marchés émergents | Moyen terme (2-4 ans) |

| Capacité de fabrication en bonnes pratiques de fabrication limitée pour les phages personnalisés | −0.9% | Mondial, critique en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Émergence de mutants bactériens résistants aux phages | −0.6% | Mondial | Long terme (≥ 4 ans) |

| Modèles de remboursement et de propriété intellectuelle incertains | −0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires mondiaux hétérogènes

La Belgique autorise les préparations magistrales, tandis que de nombreux membres de l'Union européenne traitent les phages comme des médicaments de thérapie avancée, exigeant des dossiers distincts. Les États-Unis exigent des dépôts de demande d'autorisation d'essai clinique (IND) ; la Géorgie et la Pologne offrent un accès plus large avec moins d'obstacles, obligeant les entreprises à naviguer dans des voies divergentes qui augmentent les coûts de développement.

Capacité de fabrication en bonnes pratiques de fabrication limitée pour les phages personnalisés

Les usines de produits biologiques traditionnelles sont conçues pour des lots importants et uniformes, et non pour les cycles rapides et spécifiques aux patients que requiert la thérapie par phages. Les changements de procédé et les tests de stérilité peuvent dépasser la fenêtre de traitement, retardant l'approvisionnement. Le Parlement britannique a recommandé la conversion du Laboratoire Rosalind Franklin en un site de bonnes pratiques de fabrication partagé pour combler cette lacune.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de phage : les cocktails dominent la pénétration du marché

Les cocktails de phages ont capturé 35,78 % de la part du marché de la thérapie par phages en 2025, reflétant la préférence clinique pour les mélanges couvrant plusieurs récepteurs bactériens et supprimant la résistance. Les formulations lytiques naturelles continuent de servir les contextes d'usage urgent, tandis que les endolysines et autres enzymes dérivées des phages progressent dans des essais en phase avancée tels qu'exebacase pour les infections de la circulation sanguine. La modélisation mathématique guide désormais le dosage en bolus par rapport à la perfusion et a réduit les cycles d'essais et d'erreurs empiriques. À mesure que la familiarité clinique croît, les hôpitaux intègrent les schémas thérapeutiques à base de cocktails dans des protocoles de gestion qui ne reposaient auparavant que sur les antibiotiques.

Les phages synthétiques génétiquement modifiés affichent le CAGR le plus rapide de 7,35 % jusqu'en 2031, les charges utiles CRISPR permettant une dégradation programmable du génome, élargissant la gamme d'hôtes sans sacrifier la spécificité. Ces constructions à double mode élargissent la taille du marché de la thérapie par phages pour les infections difficiles à traiter tout en allégeant les contraintes d'approvisionnement, car le même échafaudage peut être rapidement reciblé. La profondeur du pipeline couvre désormais les applications respiratoires, orthopédiques et gastro-intestinales, assurant une résilience des revenus entre les indications. La convergence des approches naturelles et synthétiques crée également des opportunités de co-formulation dans des produits en flacon unique, soutenant une logistique hospitalière rationalisée et renforçant l'élan de leadership des cocktails.

Par bactéries ciblées : dominance de Pseudomonas avec la croissance de Klebsiella

Les infections à Pseudomonas aeruginosa représentaient 26,88 % de la part du marché de la thérapie par phages en 2025, portées par leur prévalence dans la mucoviscidose, la pneumonie associée au ventilateur et les plaies chroniques. Le financement des NIH donne la priorité aux organismes ESKAPE, canalisant les ressources vers des cocktails ciblant Pseudomonas qui neutralisent désormais 96 % des isolats cliniques. Les hôpitaux adoptent ces formulations comme adjuvants de première ligne lorsque la résistance aux carbapénèmes limite les options antibiotiques. Klebsiella pneumoniae affiche le CAGR le plus rapide de 6,02 % à mesure que les souches hypervirulentes et résistantes aux carbapénèmes se multiplient dans les unités de soins intensifs, augmentant la demande clinique.

Staphylococcus aureus conserve une part significative grâce aux programmes sur les prothèses articulaires et l'ostéomyélite, tandis que les actifs Escherichia coli ciblent les infections urinaires récurrentes. Les plateformes de correspondance pilotées par l'intelligence artificielle adaptent les mélanges de phages aux profils de résistance locaux, réduisant le délai jusqu'au traitement et diminuant l'exposition empirique aux antibiotiques. Au-delà des pathogènes hospitaliers, les projets Salmonella et Streptococcus soutiennent les marchés vétérinaires et de la sécurité alimentaire, élargissant la taille totale du marché de la thérapie par phages vers des canaux de revenus non cliniques. Collectivement, l'évolution du paysage pathogène sous-tend un portefeuille diversifié de cibles bactériennes qui équilibre les flux de revenus matures et émergents.

Par mode d'administration : voies injectables avec innovation par inhalation

Les injectables ont conservé 44,63 % de la taille du marché de la thérapie par phages en 2025, les infections systémiques telles que la bactériémie et l'endocardite nécessitant une exposition rapide au médicament. Les formulations intraveineuses associent désormais des cocktails de phages à des antibiotiques à faible dose pour exploiter la synergie et retarder la résistance. Les hôpitaux apprécient la pharmacocinétique prévisible et l'infrastructure de perfusion établie, maintenant la dominance des injectables.

L'administration par inhalation est la voie à la croissance la plus rapide avec un CAGR de 6,18 %, portée par les programmes de mucoviscidose où le BX004 nébulisé a réduit la charge bactérienne sans toxicité pulmonaire. Les dispositifs à poudre sèche encapsulée promettent une observance à domicile, élargissant les bassins de patients adressables. Les sprays topiques comme le TP-102 progressent dans les ulcères du pied diabétique, offrant une pénétration ciblée du biofilm. La micro-encapsulation orale permet des applications dans le tractus gastro-intestinal, tandis que les lavements rectaux sont à l'étude pour la colite ulcéreuse. Chaque diversification de plateforme atténue le risque de capacité sur une voie unique et élargit la part globale du marché de la thérapie par phages dans les différents contextes de soins.

Par application : maladies infectieuses au cœur avec accent sur la résistance

Les maladies infectieuses sont restées la plus grande tranche avec 51,93 % en 2025, englobant les indications bactériennes aiguës et chroniques où les antibiotiques échouent. Les médecins prescrivent désormais des cocktails de phages en association avec le débridement dans les plaies non cicatrisantes et comme adjuvants dans la préservation des prothèses articulaires, améliorant les taux de préservation des membres. Ces succès favorisent l'inclusion des phages dans les directives antimicrobiennes locales, renforçant la stabilité des revenus de base.

L'atténuation de la résistance antibactérienne enregistre le CAGR le plus rapide de 7,02 % à mesure que les programmes de gestion allouent des budgets pour préserver l'efficacité des antibiotiques. La disruption des biofilms constitue un sous-segment critique car les phages et les endolysines pénètrent les matrices extracellulaires inaccessibles aux médicaments à petites molécules. Les déploiements vétérinaires, aquacoles et de protection des cultures réduisent l'utilisation agricole des antibiotiques et s'inscrivent dans les objectifs Une seule santé. Les premières études sur la modulation du microbiome pour les troubles métaboliques et inflammatoires laissent entrevoir de futurs espaces blancs, signalant un potentiel de hausse au-delà des modèles actuels centrés sur les infections et augmentant la taille du marché de la thérapie par phages à long terme.

Par indication thérapeutique : leadership de la mucoviscidose avec une croissance soutenue

Les infections pulmonaires liées à la mucoviscidose détenaient 26,31 % de la part du marché de la thérapie par phages en 2025 et maintiennent une perspective de croissance de 6,05 % à mesure que la colonisation chronique à Pseudomonas reste un facteur majeur de morbidité. Des essais multicentriques tels que WRAIR-PAM-CF1 valident la sécurité et l'administration pulmonaire dans divers génotypes. Les données positives soutiennent les discussions avec les assureurs et encouragent une intégration thérapeutique plus précoce dans les soins standard.

Les infections urinaires suivent, soutenues par le programme ELIMINATE de phase 2 ciblant E. coli multirésistant. Les infections osseuses et articulaires, en particulier les cas prothétiques, tirent parti des dépôts de phages intra-articulaires qui éradiquent les biofilms tout en préservant les implants. L'otite chronique et les applications dentaires bénéficient de la spécificité pathogène qui préserve la flore commensale intacte, réduisant les complications de dysbiose. Les travaux exploratoires sur la colite ulcéreuse et la réparation du microbiome ajoutent de la profondeur au pipeline, garantissant que les futures indications continuent d'élargir la taille du marché de la thérapie par phages malgré la dominance actuelle de la mucoviscidose.

Analyse géographique

L'Amérique du Nord détenait 33,85 % de la taille du marché de la thérapie par phages en 2025. Les programmes d'urgence de la FDA et les subventions fédérales telles que la BARDA et CARB-X rationalisent la translation du laboratoire au chevet du patient. Des centres comme l'IPATH de l'Université de Californie à San Diego fournissent des bibliothèques de phages sélectionnées auxquelles les cliniciens peuvent accéder en quelques jours. Le Canada et le Mexique contribuent par le biais de pôles académiques et de fabrication sous contrat émergente.

L'Europe bénéficie de la directive de l'Agence européenne des médicaments de 2023, qui harmonise les exigences de qualité et cliniques et soutient les investissements en Belgique, en France et en Allemagne. Le système magistral belge accélère l'approvisionnement personnalisé, et la Bibliothèque citoyenne de phages du Royaume-Uni renforce la réponse rapide. Les programmes d'Europe de l'Est fournissent des données d'usage compassionnel à long terme qui alimentent les dossiers réglementaires occidentaux.

L'Asie-Pacifique affiche le CAGR le plus élevé de 6,6 % jusqu'en 2031. Le volume de publications prolifique de la Chine s'aligne sur de nouveaux sites de bioproduction, le Japon tire parti de son cadre de médecine régénérative, et l'usine de Hwaseong en Corée du Sud développe la capacité de bonnes pratiques de fabrication. L'Inde élabore des orientations sur l'usage compassionnel, tandis que l'Australie déploie une infrastructure robuste d'essais cliniques. L'intérêt précoce au Brésil et en Afrique du Sud indique un élargissement de l'accès, bien que les lacunes en matière de financement et de réglementation limitent l'adoption à court terme.

Paysage concurrentiel

Le marché de la thérapie par phages présente une concentration modérée. BiomX, Armata Pharmaceuticals et Locus Biosciences dominent les pipelines en phase avancée. L'acquisition d'Adaptive Phage Therapeutics par BiomX a ajouté des algorithmes de correspondance propriétaires et une collection de 2 400 souches. Locus associe la technologie CRISPR-Cas3 au soutien de la BARDA, tandis qu'Armata se concentre sur les thérapies par phages inhalées pour les infections respiratoires.

Les barrières à l'entrée comprennent les bibliothèques de souches sélectionnées, la conformité aux bonnes pratiques de fabrication et la navigation réglementaire. Des opportunités subsistent néanmoins dans l'usage pédiatrique, le diagnostic rapide et la co-formulation antibiotique-phage. Les spin-offs académiques explorant la correspondance pilotée par l'intelligence artificielle et les échafaudages synthétiques pourraient perturber les modèles établis. Le risque financier reste tangible, comme en témoigne l'entrée en liquidation judiciaire de PHAXIAM Therapeutics en 2025. Les alliances stratégiques entre le monde académique, les gouvernements et l'industrie demeurent donc cruciales pour soutenir le marché de la thérapie par phages.

Leaders du secteur de la thérapie par phages

Armata Pharmaceuticals

Locus Biosciences

BiomX

Intralytix

Adaptive Phage Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BiomX a annoncé des résultats positifs de phase 2 pour BX211 dans l'ostéomyélite du pied diabétique, confirmant la sécurité et le bénéfice clinique.

- Mars 2024 : BiomX a finalisé l'acquisition d'Adaptive Phage Therapeutics pour 50 millions USD, élargissant son portefeuille de phase 2.

- Janvier 2024 : Locus Biosciences a obtenu 23,9 millions USD de la BARDA pour faire progresser LBP-EC01, un agent thérapeutique à base de phages modifiés par CRISPR, contre les infections urinaires à E. coli résistant aux médicaments.

Portée du rapport mondial sur le marché de la thérapie par phages

Selon la portée du rapport, la thérapie par phages utilise des bactériophages pour combattre les infections bactériennes. Ces phages sont aptes à identifier et à éliminer les bactéries nocives, constituant un substitut prometteur aux antibiotiques traditionnels. Cette approche ciblée protège les bactéries bénéfiques et réduit les effets secondaires potentiels. Le marché primaire de la culture cellulaire est segmenté par bactéries ciblées, mode d'administration, application, indication thérapeutique et géographie. Par bactéries ciblées, le marché est segmenté en Escherichia coli, Staphylococcus aureus, Streptococcus, Pseudomonas aeruginosa, Salmonella et autres bactéries. Par mode d'administration, le marché est segmenté en oral, topique et injectable. Par application, le marché est segmenté en maladies infectieuses, résistance antibactérienne, infections à biofilm, applications vétérinaires et autres. Par indication thérapeutique, le marché est segmenté en infections urinaires, otite chronique, extraction dentaire, colite ulcéreuse chronique, infection osseuse, infections des plaies et de la peau, mucoviscidose et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Phages lytiques naturels |

| Phages génétiquement modifiés / synthétiques |

| Cocktails de phages |

| Endolysines et enzymes dérivées des phages |

| Escherichia coli |

| Staphylococcus aureus |

| Streptococcus spp. |

| Pseudomonas aeruginosa |

| Salmonella spp. |

| Klebsiella pneumoniae |

| Autres bactéries |

| Oral |

| Topique |

| Injectable (IV/IM) |

| Inhalation / Nébulisation |

| Maladies infectieuses |

| Atténuation de la résistance antibactérienne |

| Infections à biofilm |

| Applications vétérinaires |

| Aquaculture et agriculture |

| Autres |

| Infections urinaires |

| Otite chronique |

| Infections dentaires et buccales |

| Colite ulcéreuse chronique |

| Infections osseuses et articulaires |

| Infections des plaies et de la peau |

| Infections pulmonaires liées à la mucoviscidose |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de phage | Phages lytiques naturels | |

| Phages génétiquement modifiés / synthétiques | ||

| Cocktails de phages | ||

| Endolysines et enzymes dérivées des phages | ||

| Par bactéries ciblées | Escherichia coli | |

| Staphylococcus aureus | ||

| Streptococcus spp. | ||

| Pseudomonas aeruginosa | ||

| Salmonella spp. | ||

| Klebsiella pneumoniae | ||

| Autres bactéries | ||

| Par mode d'administration | Oral | |

| Topique | ||

| Injectable (IV/IM) | ||

| Inhalation / Nébulisation | ||

| Par application | Maladies infectieuses | |

| Atténuation de la résistance antibactérienne | ||

| Infections à biofilm | ||

| Applications vétérinaires | ||

| Aquaculture et agriculture | ||

| Autres | ||

| Par indication thérapeutique | Infections urinaires | |

| Otite chronique | ||

| Infections dentaires et buccales | ||

| Colite ulcéreuse chronique | ||

| Infections osseuses et articulaires | ||

| Infections des plaies et de la peau | ||

| Infections pulmonaires liées à la mucoviscidose | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thérapie par phages ?

Le marché de la thérapie par phages était évalué à 1,29 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031.

Quelle cible bactérienne détient la plus grande part ?

Pseudomonas aeruginosa est en tête avec 26,88 % de la part des revenus du marché de la thérapie par phages en 2025, porté par son rôle dans la mucoviscidose et les infections nosocomiales.

Pourquoi les cocktails de phages sont-ils préférés aux préparations à phage unique ?

Les cocktails combinent plusieurs phages pour élargir la gamme d'hôtes et réduire la résistance, leur conférant 35,78 % de la part du marché de la thérapie par phages en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un CAGR de 6,6 % jusqu'en 2031 à mesure que la capacité de fabrication et la clarté réglementaire s'améliorent.

Quelle voie d'administration prend de l'élan ?

L'administration par inhalation progresse le plus rapidement avec un CAGR de 6,18 % à mesure que les programmes de mucoviscidose démontrent la sécurité et l'efficacité des formulations de phages nébulisés.

Dernière mise à jour de la page le: