Tamaño y Participación del Mercado de Tratamiento de Fiebre Amarilla

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

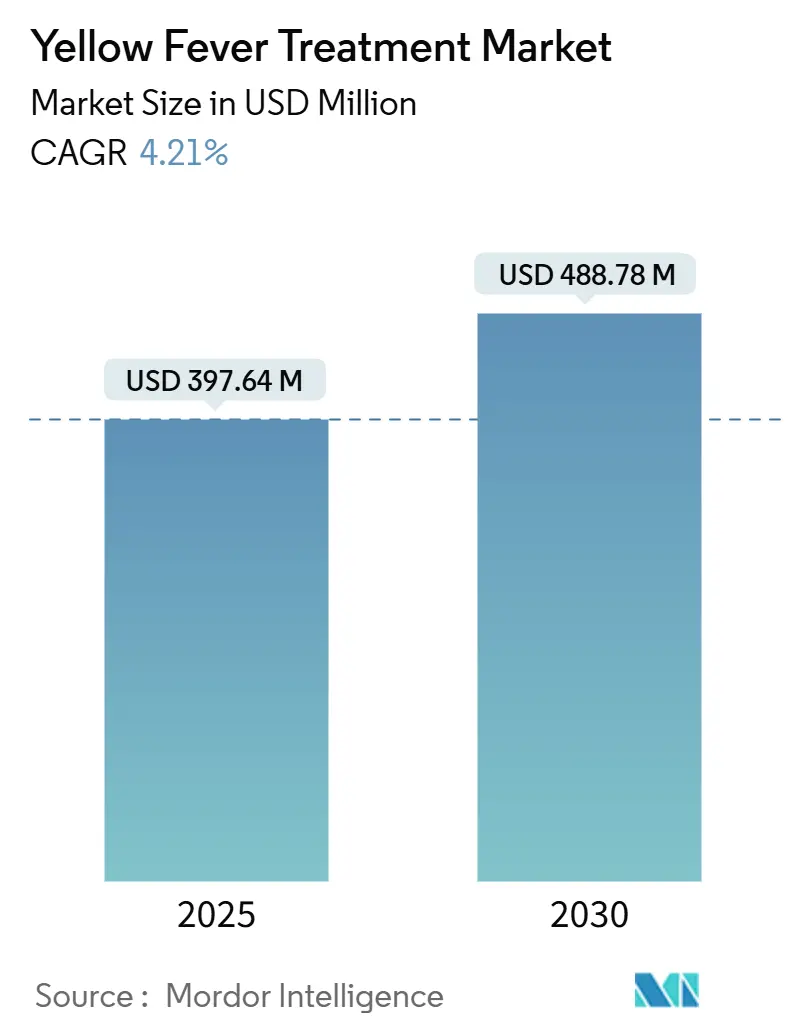

| Tamaño del Mercado (2025) | 397.64 Millones de dólares |

| Tamaño del Mercado (2030) | 488.78 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Fiebre Amarilla por Mordor Intelligence

El tamaño del mercado de tratamiento de fiebre amarilla alcanzó USD 397,64 millones en 2025 y se proyecta que avance hasta USD 488,78 millones en 2030, registrando una CAGR del 4,21% durante el período de pronóstico. Este ritmo moderado oculta un desequilibrio apremiante entre la creciente demanda de vacunación en regiones propensas a brotes y la limitada base de fabricación mundial, que continúa tensionando los marcos de seguridad sanitaria. El mercado se beneficia de la estrategia Eliminar las Epidemias de Fiebre Amarilla (EYE) de la Organización Mundial de la Salud, que ha acelerado los compromisos de financiación para la inmunización masiva; sin embargo, la capacidad de producción sigue concentrada en un puñado de instalaciones.[1]Organización Mundial de la Salud, "Noticias sobre brotes de enfermedades; Fiebre amarilla en la Región de las Américas," WHO.INT El cambio climático persistente, la rápida urbanización y la recuperación de los viajes internacionales han ampliado la población en riesgo y reconfigurado las prioridades de adquisición. Los fabricantes están respondiendo con formulaciones termoestables, candidatos basados en ARNm y protocolos clínicos de dosis fraccionadas que prometen mayor agilidad durante las perturbaciones del suministro. A medida que estas innovaciones maduran, las partes interesadas anticipan una realineación estructural que favorece centros de producción más dispersos regionalmente y canales de distribución diversificados, apoyando en última instancia un mercado de tratamiento de fiebre amarilla más resiliente.

Conclusiones Clave del Informe

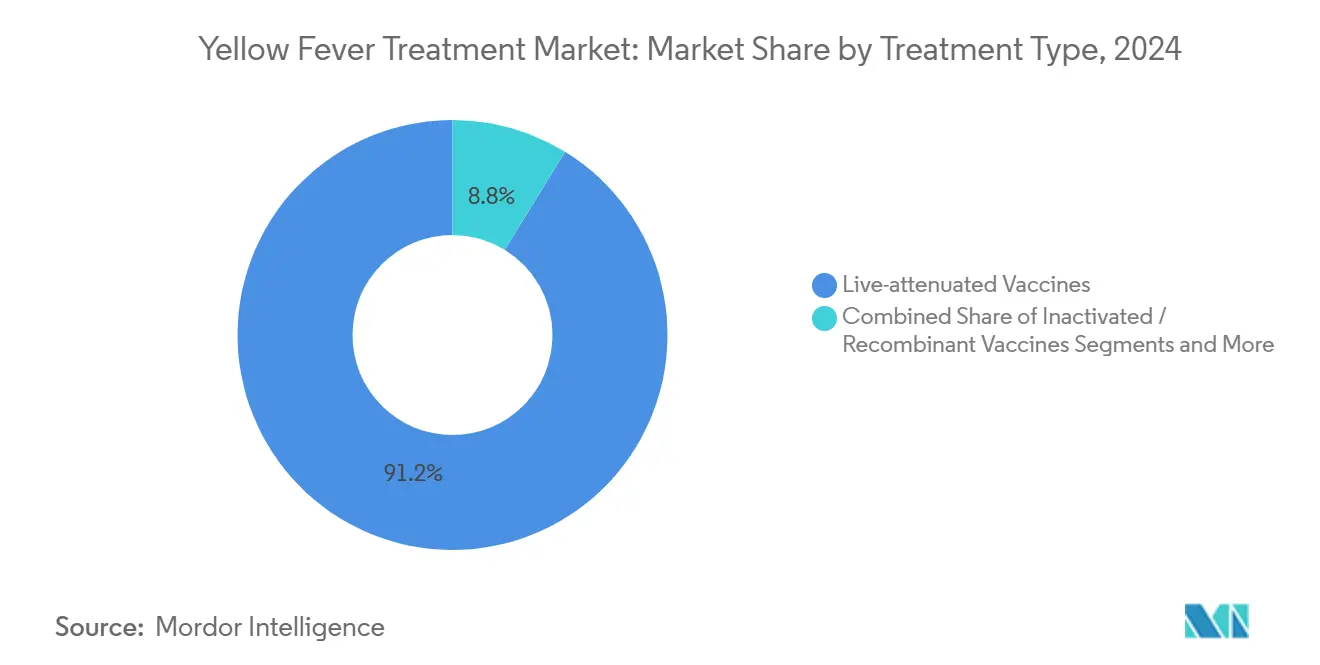

- Por tipo de tratamiento, las vacunas vivas atenuadas representaron el 91,23% de la participación del mercado de tratamiento de fiebre amarilla en 2024, mientras que las alternativas inactivadas y recombinantes se espera que se expandan a una CAGR del 8,26% hasta 2030.

- Por vía de administración, la inyección subcutánea representó el 90,57% del tamaño del mercado de tratamiento de fiebre amarilla en 2024. En contraste, se proyecta que la inyección intradérmica por chorro avance a una CAGR del 7,35% durante el mismo período.

- Por canal de distribución, las agencias de adquisición gubernamental representaron el 68,92% de la participación del mercado de tratamiento de fiebre amarilla en 2024; sin embargo, se prevé que las farmacias minoristas y en línea crezcan a una CAGR del 8,97% hasta 2030.

- Por grupo de edad, los adultos (16-60 años) generaron el 61,38% de la demanda en 2024, mientras que se proyecta que el grupo geriátrico avance a una CAGR del 7,34% hasta 2030.

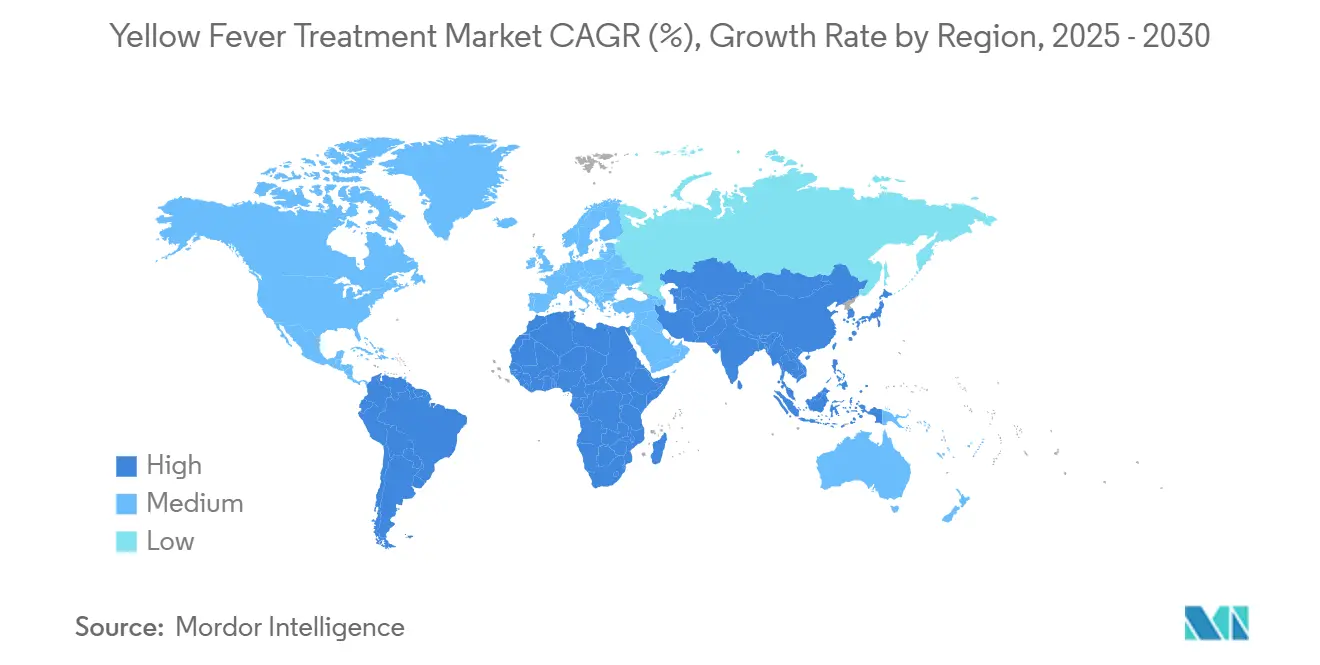

- Por geografía, Oriente Medio y África capturaron el 38,41% de los ingresos de 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,68% hasta 2030.

Tendencias e Información del Mercado Global de Tratamiento de Fiebre Amarilla

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Hábitat de Mosquitos Impulsada por la Urbanización | +0.6% | Global, concentrado en África Subsahariana y América del Sur | Mediano plazo (2-4 años) |

| Intensificación de los Viajes Internacionales a Regiones Endémicas | +0.8% | Global, con desbordamiento de regiones endémicas a no endémicas | Corto plazo (≤ 2 años) |

| Financiación del Inventario de Vacunas de la Estrategia EYE de la OMS | +0.5% | África y América del Sur, con países elegibles para GAVI priorizados | Mediano plazo (2-4 años) |

| Avances en Vacunas Termoestables de Dosis Única | +0.6% | Global, particularmente beneficioso para áreas endémicas remotas | Largo plazo (≥ 4 años) |

| Vacunas en Desarrollo Multivalentes contra Flavivirus Basadas en ARNm | +0.5% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| El Cambio Climático Amplía el Rango de Mosquitos hacia Regiones Templadas | +0.5% | Zonas de expansión en Asia-Pacífico, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Hábitat de Mosquitos Impulsada por la Urbanización

Las rápidas construcciones urbanas en países endémicos crean criaderos para el Aedes aegypti, desplazando la transmisión de entornos selváticos a urbanos. El brote de Colombia en 2025, con 114 casos confirmados en laboratorio y una tasa de mortalidad del 42,9%, centrado en Tolima y Putumayo, subrayó los puntos ciegos de vigilancia donde los reservorios urbanos evolucionan más rápido que los sistemas de monitoreo de salud pública.[2]Organización Panamericana de la Salud, "Fiebre Amarilla: Cómo tres muertes de monos desencadenaron una alerta sanitaria crítica en Colombia," PAHO.ORG El almacenamiento informal de agua, los escombros de construcción y la eliminación inadecuada de residuos mantienen densidades elevadas de larvas durante todo el año. Tales condiciones acortan las ventanas de respuesta, obligando a las agencias nacionales de salud a pasar de la vacunación en anillo reactiva hacia campañas de inmunización amplias a nivel de ciudad. La demanda se desplaza, por tanto, hacia adquisiciones en bloque más grandes a través de canales gubernamentales, reforzando el dominio del mercado de tratamiento de fiebre amarilla al tiempo que magnifica la tensión en el suministro.

Intensificación de los Viajes Internacionales a Regiones Endémicas

Los viajes mundiales se recuperaron bruscamente tras las restricciones de la pandemia, ampliando la demanda de vacunación más allá de los profesionales expatriados hacia turistas de ocio y viajeros de negocios. Los Centros para el Control y la Prevención de Enfermedades registraron más alertas de fiebre amarilla en Brasil, Bolivia, Colombia y Perú en 2024 que en cualquier año anterior.[3]Centros para el Control y la Prevención de Enfermedades, "Información sobre la Vacuna contra la Fiebre Amarilla para Proveedores de Atención Médica," CDC.GOV En 2024, la Organización Mundial de la Salud actualizó los requisitos del Certificado Internacional de Vacunación, añadiendo Yibuti, Filipinas y Catar, y eliminando varios estados de menor riesgo, lo que ilustra la cartografía dinámica de riesgos de la Organización Mundial de la Salud. El aumento de la demanda ha superado las asignaciones de inventario en muchas clínicas de medicina del viajero, creando una brecha para las redes de distribución del sector privado y plataformas de vacunas alternativas que podrían aliviar la presión sobre los inventarios gubernamentales.

Financiación del Inventario de Vacunas de la Estrategia EYE de la OMS

La iniciativa EYE aseguró nueva financiación de Gavi en el marco de su estrategia 2026-2030, con el objetivo de proteger a más de 1.000 millones de personas y abordar los cuellos de botella en la producción. Entre 2017 y 2024, los inventarios de emergencia suministraron 80 millones de dosis para 77 brotes; sin embargo, las reservas de 6 millones de dosis siguen siendo insuficientes para incidentes paralelos en múltiples países. La expansión de Bio-Manguinhos en Brasil, respaldada mediante un acuerdo con Gavi, ejemplifica un giro hacia la capacidad regional que reduce la dependencia de los fabricantes europeos y refuerza la resiliencia del suministro local. El éxito, no obstante, sigue dependiendo de alcanzar una cobertura de vacunación del 95% en condados remotos donde la logística de las campañas sigue siendo compleja.

Avances en Vacunas Termoestables de Dosis Única

Un estudio de 2025 demostró que las nuevas formulaciones termoestables conservan su potencia a temperaturas más elevadas, lo cual es fundamental para las regiones donde la electricidad y la infraestructura de cadena de frío siguen siendo limitadas. Los viales de dosis única simplifican el despliegue en campo por parte de los trabajadores de salud comunitaria que dependen de refrigeradores móviles o enfriamiento pasivo. La misma tecnología respalda las prácticas de dosificación fraccionada que, en la cohorte de personas con VIH en Kenia, lograron una seroconversión del 96% con inyecciones de un quinto del volumen. Estas eficiencias amplían la población alcanzable y amortiguan los suministros durante emergencias en múltiples países, fortaleciendo la trayectoria de crecimiento del mercado de tratamiento de fiebre amarilla.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Limitado de Fabricantes Precalificados por la OMS | -0.3% | Global, agudo en África y América del Sur | Corto plazo (≤ 2 años) |

| Interrupciones Periódicas en la Cadena de Suministro de Vacunas | -0.3% | Global, concentrado en países elegibles para GAVI | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Evasión Vacunal Específica por Genotipo | -0.2% | Regiones endémicas con alta diversidad viral | Largo plazo (≥ 4 años) |

| Bajos Incentivos Comerciales para la Investigación y Desarrollo de Antivirales | -0.2% | Global, afectando el desarrollo de la cartera de productos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Limitado de Fabricantes Precalificados por la OMS

Menos de seis productores aprobados por la OMS dominan el suministro, creando un ecosistema frágil que quedó en evidencia durante el aumento de ocho veces en los casos en las Américas en 2025. Los brotes agotan rápidamente el reservorio de 6 millones de dosis del Grupo Internacional de Coordinación, lo que obliga a la dosificación fraccionada y a la priorización basada en el riesgo. Dicha concentración también desalienta a los nuevos participantes, ya que las autoridades reguladoras se inclinan por los productores establecidos con décadas de registros de seguridad. Hasta que los aceleradores regionales pongan en línea nueva capacidad, la producción limitada moderará las perspectivas de crecimiento del mercado de tratamiento de fiebre amarilla.

Interrupciones Periódicas en la Cadena de Suministro de Vacunas

El proceso de la cepa 17D viva atenuada requiere huevos embrionados y extensos pasos de control de calidad, lo que extiende los ciclos de lote a 6-12 meses. Cuando se producen picos de demanda imprevistos, como los observados en América Latina en 2025, la cadena de producción no puede responder con rapidez. Las brechas en la cadena de frío en distritos remotos retrasan aún más la entrega en el último kilómetro, mientras que las demandas en competencia entre los programas rutinarios y las campañas de respuesta a brotes complican la asignación. Estas debilidades reducen la visibilidad de las ventas e introducen incertidumbre de costos tanto para los compradores privados como para los públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Vacunas Vivas Atenuadas Dominan a Pesar del Impulso a la Innovación

Las vacunas vivas atenuadas generaron el 91,23% de los ingresos de 2024, subrayando su papel arraigado en el tamaño del mercado de tratamiento de fiebre amarilla. Se proyecta que las opciones inactivadas y recombinantes aumenten a una CAGR del 8,26% hasta 2030, a medida que mejoran los perfiles de seguridad para los viajeros inmunocomprometidos. Los constructos de ARNm de producción rápida y los candidatos bivalentes contra flavivirus entraron en ensayos de Fase 2 en 2025, señalando una posible redistribución futura de la participación de mercado. Sin embargo, los obstáculos regulatorios y las preocupaciones sobre la paridad de costos significan que los actores establecidos probablemente mantendrán su liderazgo en volumen en el corto plazo. Las agencias de salud continúan dependiendo de la cepa 17D porque los datos longitudinales respaldan el concepto de inmunidad de por vida tras una sola dosis, manteniendo las plataformas alternativas en un papel complementario en lugar de sustitutivo.

Los avances en recubrimientos termoestables, presentaciones de dosis única y protocolos validados para dosis fraccionadas refuerzan aún más la utilidad de la plataforma establecida. Sin embargo, a medida que los nuevos candidatos en desarrollo obtengan autorizaciones de uso de emergencia, el campo competitivo podría ampliarse. En ese escenario, las autoridades podrían combinar vacunas convencionales y novedosas para amortiguar las escaseces, impulsando el crecimiento general del mercado de tratamiento de fiebre amarilla al tiempo que impone presión de precios sobre los proveedores establecidos.

Por Vía de Administración: La Inyección Subcutánea Enfrenta la Innovación Intradérmica

La administración subcutánea representó el 90,57% de las administraciones de 2024, consolidando su posición como práctica estándar para las campañas públicas. La vía intradérmica está creciendo a una CAGR del 7,35%, impulsada por la eficiencia de ahorro de dosis, que es crucial durante los brotes que tensionan los inventarios. Los inyectores de chorro eliminan los riesgos de pinchazos con agujas y reducen los residuos biológicos peligrosos, ganando aceptación entre los trabajadores de salud de primera línea. El respaldo de la Organización Mundial de la Salud en 2024 a la dosificación intradérmica durante emergencias modificó las especificaciones de adquisición, impulsando a los países a asignar fondos para nuevos dispositivos.

Las formulaciones intravasculares y orales siguen siendo teóricas, pero la adopción constante de técnicas intradérmicas señala una reconfiguración gradual de las normas de administración. Un despliegue más amplio depende de la capacitación, el mantenimiento de dispositivos y la capacidad local de ingeniería biomédica. Si se superan estas barreras, las opciones intradérmicas podrían asegurar una mayor participación del mercado de tratamiento de fiebre amarilla durante el horizonte de pronóstico.

Por Canal de Distribución: El Dominio de la Adquisición Gubernamental es Desafiado por la Expansión Minorista

La adquisición gubernamental tiene una participación del 68,92% por canal de distribución en 2024, un testimonio del impulso de salud pública de los programas de inmunización. Las farmacias minoristas y en línea, sin embargo, avanzan a una CAGR del 8,97% a medida que los marcos de telemedicina agilizan las consultas previas al viaje. Las agencias internacionales representan ahora aproximadamente una cuarta parte de la distribución mundial, pero su proporción podría disminuir a medida que las cadenas privadas desarrollen capacidades de cadena de frío y las clínicas de salud del viajero proliferen en aeropuertos y grandes centros urbanos.

Las herramientas de programación digital, los certificados electrónicos y los paneles de inventario en tiempo real sustentan este cambio de canal. Sin embargo, las estrictas regulaciones de almacenamiento y la necesidad de supervisión médica impiden que las vacunas se vendan directamente a los consumidores a través del comercio electrónico. Con el tiempo, los modelos híbridos, como la compra en línea con recogida y administración en clínica, pueden establecer una nueva norma, dando lugar a un mercado de tratamiento de fiebre amarilla más diversificado que equilibre la demanda pública y privada.

Por Grupo de Edad: El Segmento Adulto Lidera Mientras el Crecimiento Geriátrico se Acelera

Los adultos de 16 a 60 años representaron el 61,38% del valor de 2024, impulsados por exposiciones laborales y de viaje; sin embargo, se proyecta que el grupo geriátrico crezca a una CAGR del 7,34% hasta 2030. Una base de viajeros mundiales en proceso de envejecimiento continúa explorando zonas endémicas, lo que impulsa directrices de vacunación más amplias a pesar de tasas de eventos adversos ligeramente más altas en personas mayores. En contraste, la inmunización pediátrica sigue siendo conservadora fuera de los focos endémicos porque los modelos de riesgo-beneficio favorecen a niños mayores y adolescentes.

Los reguladores ahora recomiendan el cribado previo a la vacunación para mayores de 60 años con el fin de mitigar los riesgos viscerotrópicos y neurotrópicos. Aun así, las personas mayores valoran los protocolos de viaje simplificados, lo que impulsa la adopción. La cobertura pediátrica está destinada a expandirse solo a medida que la evidencia de los ensayos en curso genere confianza. El cambio demográfico representa un aumento considerable en el potencial de ingresos por dosis, ya que los viajeros de mayor edad a menudo buscan paquetes combinados de salud del viajero, contribuyendo a la expansión sostenida del mercado de tratamiento de fiebre amarilla.

Análisis Geográfico

Oriente Medio y África capturaron el 38,41% de las ventas de 2024, gracias a los ciclos endémicos sostenidos y al despliegue de campañas que vacunaron a 62 millones de personas en 13 naciones. Si bien Nigeria, Uganda y la República Democrática del Congo siguen siendo territorios prioritarios, la cobertura aún está por debajo del umbral del 95% requerido para la inmunidad de rebaño, lo que hace inevitables los brotes periódicos. Las agencias donantes financian la adquisición masiva, pero la logística interna, desde la cadena de frío en el último kilómetro hasta el reporte de casos en tiempo real, continúa desafiando el alcance del programa.

Asia-Pacífico, con una CAGR prevista del 6,68% hasta 2030, señala una recalibración fundamental del riesgo. Los modelos climáticos anticipan rangos de vectores más amplios en India, el sur de China y el Sudeste Asiático, motivando a los responsables de políticas a preposicionar inventarios e integrar la fiebre amarilla en estrategias más amplias contra enfermedades transmitidas por vectores. Japón y Australia han aumentado sus presupuestos de control fronterizo y ahora recomiendan la vacuna contra la fiebre amarilla para determinados viajeros al exterior, ampliando de forma incremental la demanda del mercado de tratamiento de fiebre amarilla en una región históricamente clasificada como no endémica.

América del Sur enfrenta ciclos de transmisión selvática persistentes, particularmente en Brasil, Colombia y Perú, que en conjunto registraron un aumento de ocho veces en los casos confirmados durante 2025 en comparación con 2024. Fiocruz sigue siendo el principal proveedor regional, pero aún se queda corto cuando múltiples países necesitan asignaciones de emergencia. América del Norte y Europa representan nichos de inmunización para viajeros más pequeños pero estables. A medida que los hábitats de mosquitos se expanden hacia el norte debido al calentamiento climático, las autoridades están reevaluando la fiebre amarilla como una amenaza doméstica latente, lo que impulsa modestos aumentos en las reservas estratégicas y contribuye a un mercado de tratamiento de fiebre amarilla globalmente integrado.

Panorama Competitivo

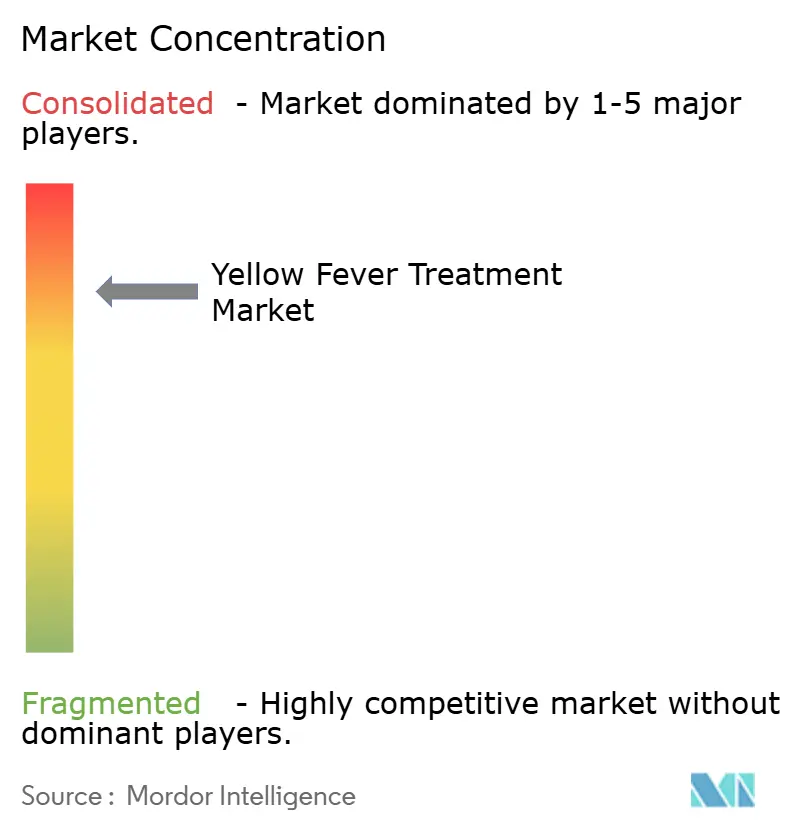

El mercado de tratamiento de fiebre amarilla está altamente concentrado, con Sanofi SA, Bio-Manguinhos/Fiocruz e Instituto Butantan controlando la mayor parte de la producción precalificada por la OMS. Su dominio colectivo da forma a los calendarios de adquisición e influye en las políticas globales de inventario. Los elevados costos fijos, el manejo de virus vivos y los intrincados procesos de producción basados en huevos disuaden a los nuevos participantes. Incluso los candidatos en investigación de Bavarian Nordic y otros activos en desarrollo de biotecnología permanecen en etapas intermedias de desarrollo, lo que limita la disrupción competitiva durante la ventana de pronóstico actual.

Los movimientos estratégicos enfatizan la autosuficiencia regional. La expansión de capacidad de Brasil, parcialmente respaldada por la visión de soberanía sanitaria de Gavi, reduce la dependencia de las plantas europeas y amortigua la demanda sudamericana. Sanofi anunció más de EUR 1.000 millones en inversiones de fabricación destinadas a modernizar los bioprocesos y aumentar el rendimiento. Mientras tanto, las alianzas tecnológicas apuntan a iniciativas de ARNm y termoestabilidad, manteniendo vivo el impulso de la cartera de productos a pesar del limitado potencial de ingresos adicionales.

Las oportunidades de espacio en blanco se concentran en torno a los terapéuticos antivirales. Un enfoque de degradación dirigida de proteínas demostró amplia actividad contra flavivirus en estudios de laboratorio de 2024; sin embargo, la ausencia de vías clínicas y un tamaño de mercado incierto reducen las perspectivas de comercialización inmediata. Las integraciones de salud digital, como los certificados electrónicos, las cadenas de suministro verificadas mediante cadena de bloques y la cartografía de brotes impulsada por inteligencia artificial, ofrecen puntos de entrada competitivos con menores barreras. Aun así, el segmento central de vacunas probablemente permanecerá consolidado en el futuro previsible, configurando el poder de fijación de precios y las prioridades de fabricación dentro del mercado de tratamiento de fiebre amarilla.

Líderes de la Industria del Tratamiento de Fiebre Amarilla

Bio-Manguinhos / Fiocruz

Sanofi SA

Chumakov Institute

Instituto Butantan

Bharat Biotech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Organización Panamericana de la Salud emitió una alerta epidemiológica tras registrar 221 casos confirmados y 89 muertes en las Américas, un aumento de ocho veces en comparación con 2024.

- Marzo de 2025: La Organización Panamericana de la Salud publicó su primera alerta de 2025 con 131 casos confirmados y 53 muertes, instando a los países a revisar sus existencias de vacunas y planes de respuesta rápida a medida que las infecciones aparecían en nuevas localidades.

Alcance del Informe Global del Mercado de Tratamiento de Fiebre Amarilla

| Vacunas Vivas Atenuadas |

| Vacunas Inactivadas / Recombinantes |

| Terapéuticos Antivirales (en Investigación) |

| Medicamentos y Consumibles de Atención de Apoyo |

| Inyección Subcutánea |

| Inyección Intramuscular |

| Inyección Intradérmica por Chorro |

| Agencias de Adquisición Gubernamental |

| Agencias Internacionales (UNICEF, PAHO) |

| Farmacias Minoristas y en Línea |

| Pediátrico (9 m – 15 a) |

| Adulto (16 – 60 a) |

| Geriátrico (Más de 60 a) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Vacunas Vivas Atenuadas | |

| Vacunas Inactivadas / Recombinantes | ||

| Terapéuticos Antivirales (en Investigación) | ||

| Medicamentos y Consumibles de Atención de Apoyo | ||

| Por Vía de Administración | Inyección Subcutánea | |

| Inyección Intramuscular | ||

| Inyección Intradérmica por Chorro | ||

| Por Canal de Distribución | Agencias de Adquisición Gubernamental | |

| Agencias Internacionales (UNICEF, PAHO) | ||

| Farmacias Minoristas y en Línea | ||

| Por Grupo de Edad | Pediátrico (9 m – 15 a) | |

| Adulto (16 – 60 a) | ||

| Geriátrico (Más de 60 a) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de tratamiento de fiebre amarilla?

El tamaño del mercado de tratamiento de fiebre amarilla fue de USD 397,64 millones en 2025 y se prevé que alcance USD 488,78 millones en 2030.

¿A qué velocidad crece el segmento de administración subcutánea?

La administración subcutánea sigue siendo dominante, pero se proyecta que crezca de forma modesta a medida que la inyección intradérmica por chorro avanza a una CAGR del 7,35%.

¿Qué región tiene la mayor participación de mercado?

Oriente Medio y África lideraron con el 38,41% de los ingresos de 2024 gracias a la transmisión endémica y las campañas de vacunación a gran escala.

¿Por qué es importante el segmento geriátrico para el crecimiento futuro?

Los viajeros mayores de 60 años muestran la CAGR más alta, del 7,34%, porque las poblaciones en proceso de envejecimiento siguen siendo activas y las directrices de vacunación se han ampliado.

¿Qué papel desempeña el cambio climático en el riesgo de fiebre amarilla?

El aumento de las temperaturas expande los hábitats del mosquito Aedes hacia zonas templadas, lo que impulsa a Asia-Pacífico y partes de Europa a reforzar su preparación.

Última actualización de la página el: