Marktgröße und Marktanteil für Gelbfieberbehandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

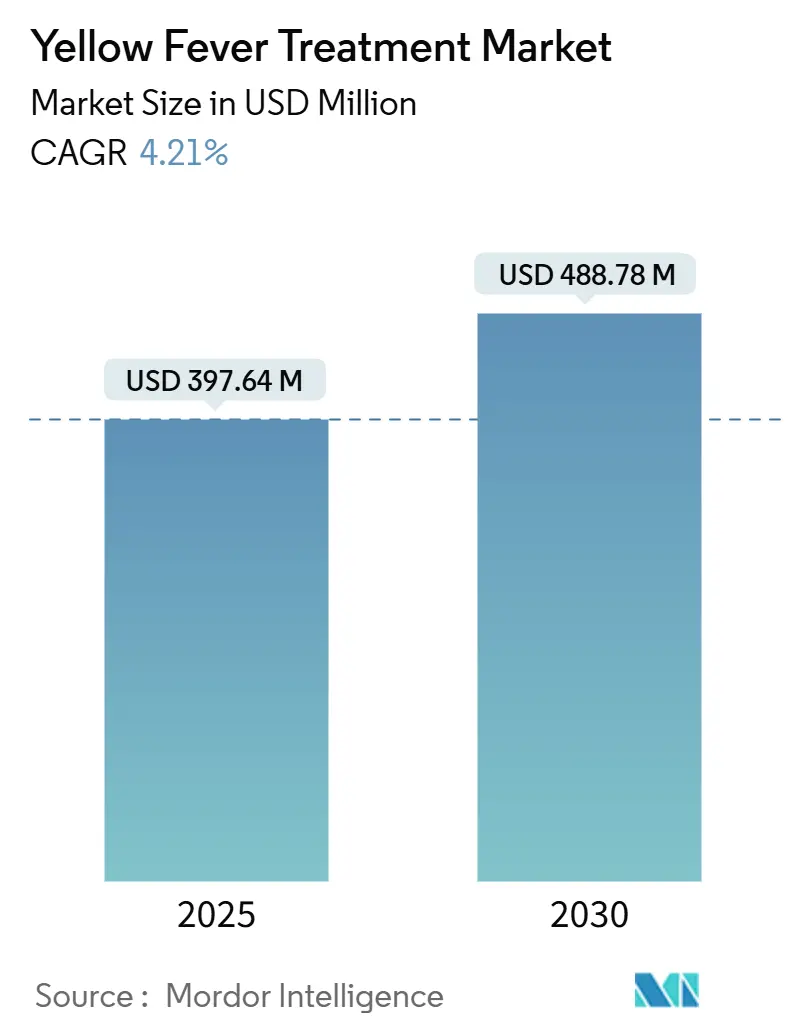

| Marktgröße (2025) | 397.64 Millionen US-Dollar |

| Marktgröße (2030) | 488.78 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

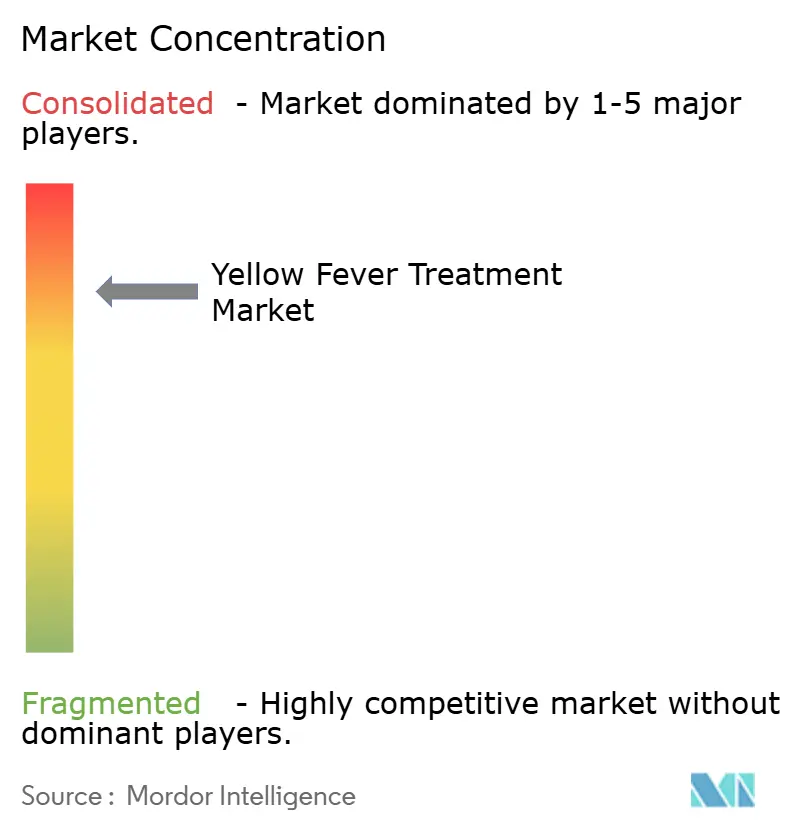

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gelbfieberbehandlung von Mordor Intelligence

Die Marktgröße für Gelbfieberbehandlung erreichte im Jahr 2025 einen Wert von 397,64 Millionen USD und wird bis 2030 voraussichtlich auf 488,78 Millionen USD ansteigen, was einem CAGR von 4,21 % über den Prognosezeitraum entspricht. Dieses moderate Tempo verbirgt ein dringendes Ungleichgewicht zwischen der steigenden Impfstoffnachfrage in ausbruchsgefährdeten Regionen und der begrenzten globalen Produktionsbasis, die weiterhin Gesundheitssicherheitsrahmen belastet. Der Markt profitiert von der Strategie der Weltgesundheitsorganisation zur Eliminierung von Gelbfieberepidemien (EYE), die die Finanzierungszusagen für Massenimmunisierungen beschleunigt hat; die Produktionskapazität bleibt jedoch auf eine Handvoll Einrichtungen konzentriert.[1]Weltgesundheitsorganisation, "Nachrichten zu Krankheitsausbrüchen; Gelbfieber in der Region Amerika," WHO.INT Anhaltender Klimawandel, rasche Urbanisierung und eine Erholung des internationalen Reiseverkehrs haben die gefährdete Bevölkerung vergrößert und die Beschaffungsprioritäten neu gestaltet. Die Hersteller reagieren mit thermostabilen Formulierungen, mRNA-basierten Kandidaten und klinischen Protokollen zur fraktionierten Dosierung, die bei Versorgungsengpässen eine größere Flexibilität versprechen. Mit der Reifung dieser Innovationen erwarten die Beteiligten eine strukturelle Neuausrichtung, die stärker regional verteilte Produktionszentren und diversifizierte Lieferkanäle begünstigt und letztlich einen widerstandsfähigeren Markt für Gelbfieberbehandlung unterstützt.

Wichtigste Erkenntnisse des Berichts

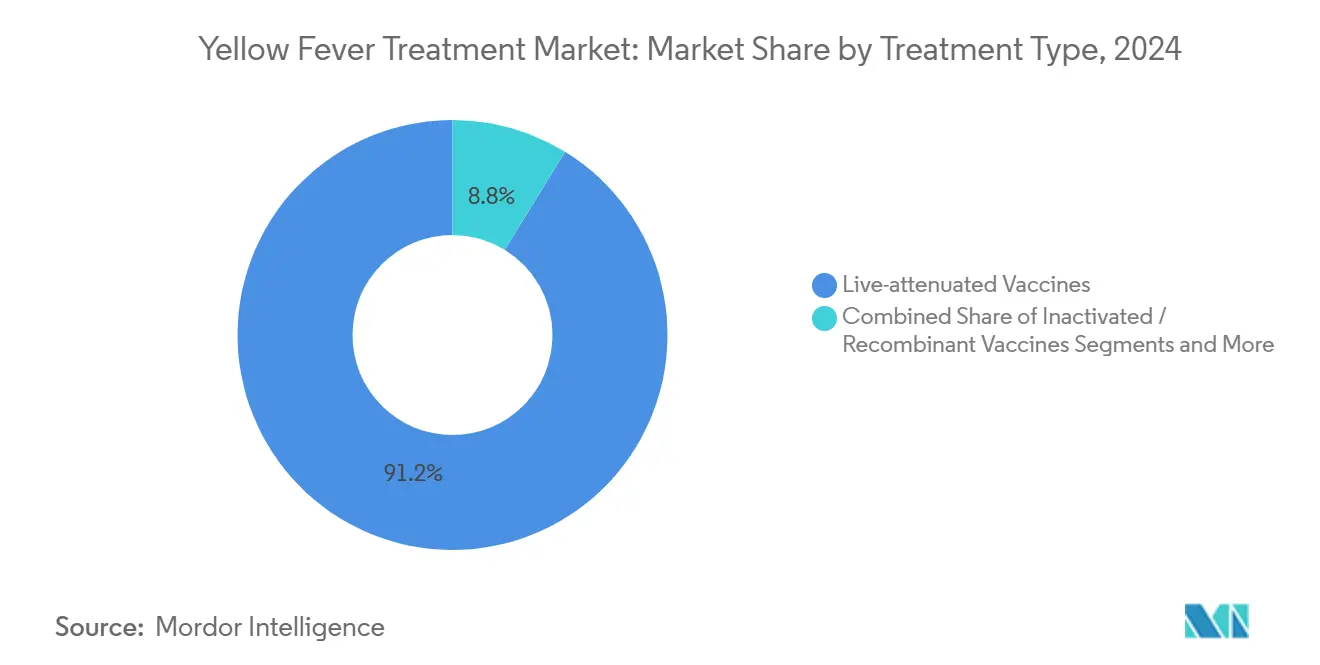

- Nach Behandlungsart entfielen im Jahr 2024 91,23 % des Marktanteils für Gelbfieberbehandlung auf lebendabgeschwächte Impfstoffe, während inaktivierte und rekombinante Alternativen bis 2030 voraussichtlich mit einem CAGR von 8,26 % wachsen werden.

- Nach Verabreichungsweg hielt die subkutane Injektion im Jahr 2024 einen Anteil von 90,57 % an der Marktgröße für Gelbfieberbehandlung. Im Gegensatz dazu wird die intradermale Jet-Injektion im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,35 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 68,92 % des Marktanteils für Gelbfieberbehandlung auf staatliche Beschaffungsbehörden; Einzel- und Online-Apotheken werden jedoch bis 2030 voraussichtlich mit einem CAGR von 8,97 % wachsen.

- Nach Altersgruppe generierten Erwachsene (16–60 Jahre) im Jahr 2024 61,38 % der Nachfrage, während die geriatrische Kohorte bis 2030 voraussichtlich mit einem CAGR von 7,34 % wachsen wird.

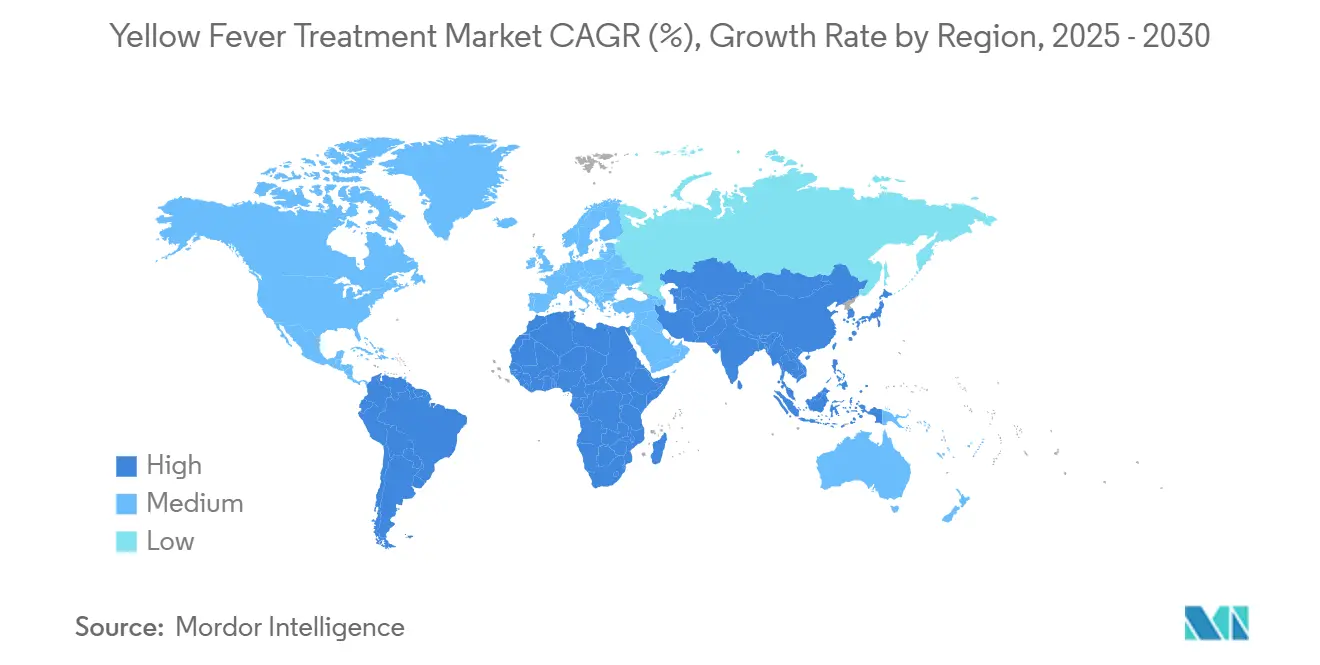

- Nach Geografie entfielen im Jahr 2024 38,41 % des Umsatzes auf den Nahen Osten und Afrika, während der asiatisch-pazifische Raum mit einem CAGR von 6,68 % bis 2030 die am schnellsten wachsende Region ist.

Globale Trends und Erkenntnisse zum Markt für Gelbfieberbehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Mückenbrutplätzen durch Urbanisierung | +0.6% | Global, konzentriert in Subsahara-Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender internationaler Reiseverkehr in endemische Regionen | +0.8% | Global, mit Ausbreitung von endemischen in nicht-endemische Regionen | Kurzfristig (≤ 2 Jahre) |

| Finanzierung des Impfstofflagers der EYE-Strategie der WHO | +0.5% | Afrika und Südamerika, mit Priorisierung von Gavi-berechtigten Ländern | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Einzeldosis-Thermostabilen Impfstoffen | +0.6% | Global, besonders vorteilhaft für abgelegene endemische Gebiete | Langfristig (≥ 4 Jahre) |

| mRNA-basierte multivalente Flavivirus-Pipeline-Impfstoffe | +0.5% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Klimawandel weitet Mückenverbreitung in gemäßigte Regionen aus | +0.5% | Expansionszonen in Asien-Pazifik, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Mückenbrutplätzen durch Urbanisierung

Schnelle städtische Bebauung in endemischen Ländern schafft Brutstätten für Aedes aegypti und verlagert die Übertragung von sylvatischen in städtische Umgebungen. Der Ausbruch in Kolumbien im Jahr 2025 – mit 114 im Labor bestätigten Fällen und einer Sterblichkeitsrate von 42,9 %, konzentriert in Tolima und Putumayo – verdeutlichte blinde Flecken in der Überwachung, wo sich städtische Reservoire schneller entwickeln als die öffentlichen Gesundheitsüberwachungssysteme.[2]Panamerikanische Gesundheitsorganisation, "Gelbfieber: Wie drei Affensterben eine kritische Gesundheitswarnung in Kolumbien auslösten," PAHO.ORG Informelle Wasserspeicherung, Bauschutt und unzureichende Abfallentsorgung sorgen für ganzjährig hohe Larvendichten. Solche Bedingungen verkürzen die Reaktionsfenster und zwingen nationale Gesundheitsbehörden, von reaktiver Ringimpfung zu breiten, stadtweiten Impfkampagnen überzugehen. Die Nachfrage verlagert sich daher auf größere Blockbeschaffungen über staatliche Kanäle, was die Dominanz des Marktes für Gelbfieberbehandlung stärkt und gleichzeitig den Versorgungsdruck erhöht.

Zunehmender internationaler Reiseverkehr in endemische Regionen

Der globale Reiseverkehr erholte sich nach den Pandemiebeschränkungen stark und weitete die Impfstoffnachfrage über Expatriates und Berufstätige hinaus auf Freizeittouristen und Geschäftsreisende aus. Die CDC verzeichnete im Jahr 2024 mehr Gelbfieberalarme in Brasilien, Bolivien, Kolumbien und Peru als in jedem anderen Jahr zuvor.[3]Zentren für Seuchenkontrolle und -prävention, "Informationen zum Gelbfieberimpfstoff für Gesundheitsdienstleister," CDC.GOV Im Jahr 2024 aktualisierte die WHO die Anforderungen an den Internationalen Impfnachweis und fügte Dschibuti, die Philippinen und Katar hinzu, während mehrere Staaten mit geringerem Risiko entfernt wurden, was die dynamische Risikoabbildung der WHO verdeutlicht. Die gestiegene Nachfrage hat die Lagerbestandszuteilungen in vielen Reisemedizinkliniken übertroffen und eine Lücke für private Vertriebsnetze und alternative Impfstoffplattformen geschaffen, die den Druck auf staatliche Bestände verringern könnten.

Finanzierung des Impfstofflagers der EYE-Strategie der WHO

Die EYE-Initiative sicherte sich im Rahmen ihrer Strategie 2026–2030 neue Gavi-Finanzierung mit dem Ziel, über 1 Milliarde Menschen zu schützen und gleichzeitig Produktionsengpässe zu beheben. Zwischen 2017 und 2024 lieferten Notfallvorräte 80 Millionen Dosen für 77 Ausbrüche, doch Reserven von 6 Millionen Dosen bleiben für parallele Vorfälle in mehreren Ländern unzureichend. Die Erweiterung von Bio-Manguinhos in Brasilien, die durch ein Gavi-Abkommen finanziert wird, ist ein Beispiel für eine Verlagerung hin zu regionalen Kapazitäten, die die Abhängigkeit von europäischen Herstellern verringert und die lokale Versorgungsresilienz stärkt. Der Erfolg hängt jedoch weiterhin davon ab, eine Impfstoffabdeckung von 95 % in abgelegenen Landkreisen zu erreichen, wo die Kampagnenlogistik komplex bleibt.

Fortschritte bei Einzeldosis-Thermostabilen Impfstoffen

Eine Studie aus dem Jahr 2025 zeigte, dass neue thermostabile Formulierungen ihre Wirksamkeit bei höheren Temperaturen behalten, was für Regionen entscheidend ist, in denen Strom und Kühlketteninfrastruktur begrenzt sind. Einzeldosis-Fläschchen vereinfachen den Feldeinsatz durch kommunale Gesundheitshelfer, die auf mobile Kühlschränke oder passive Kühlung angewiesen sind. Dieselbe Technologie unterstützt Praktiken zur fraktionierten Dosierung, die in Kenias HIV-positiver Kohorte mit Fünftel-Volumen-Injektionen eine Serokonversionsrate von 96 % erreichten. Diese Effizienzgewinne vergrößern die erreichbare Bevölkerung und puffern Vorräte bei länderübergreifenden Notfällen ab, was die Wachstumstrajektorie des Marktes für Gelbfieberbehandlung stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Anzahl von WHO-vorqualifizierten Herstellern | -0.3% | Global, akut in Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Periodische Störungen der Impfstoff-Lieferkette | -0.3% | Global, konzentriert in Gavi-berechtigten Ländern | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich genotypspezifischer Impfstoffumgehung | -0.2% | Endemische Regionen mit hoher Virusvielfalt | Langfristig (≥ 4 Jahre) |

| Geringe kommerzielle Anreize für antivirale Forschung und Entwicklung | -0.2% | Global, mit Auswirkungen auf die Pipeline-Entwicklung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Anzahl von WHO-vorqualifizierten Herstellern

Weniger als sechs von der WHO zugelassene Hersteller dominieren das Angebot und schaffen ein fragiles Ökosystem, das beim achtfachen Anstieg der Fälle in Amerika im Jahr 2025 deutlich wurde. Ausbrüche erschöpfen schnell den 6-Millionen-Dosen-Puffer der Internationalen Koordinierungsgruppe und erzwingen fraktionierte Dosierung und risikobasierte Priorisierung. Eine solche Konzentration schreckt auch Neueinsteiger ab, da Regulierungsbehörden zu etablierten Herstellern mit jahrzehntelangen Sicherheitsnachweisen neigen. Bis regionale Beschleuniger neue Kapazitäten in Betrieb nehmen, wird die eingeschränkte Produktion die Wachstumsaussichten für den Markt für Gelbfieberbehandlung dämpfen.

Periodische Störungen der Impfstoff-Lieferkette

Der lebendabgeschwächte 17D-Prozess erfordert embryonierte Eier und langwierige Qualitätskontrollschritte, was die Chargenzyklen auf 6–12 Monate verlängert. Wenn unvorhergesehene Nachfragespitzen auftreten, wie in Lateinamerika im Jahr 2025, kann die Pipeline nicht schnell reagieren. Kühlkettenlücken in abgelegenen Bezirken verzögern die letzte Meile der Lieferung zusätzlich, während konkurrierende Ansprüche zwischen Routineprogrammen und Ausbruchsbekämpfung die Zuteilung erschweren. Diese Schwächen dämpfen die Umsatztransparenz und erhöhen die Kostenungewissheit für private und öffentliche Käufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Lebendabgeschwächte Impfstoffe dominieren trotz Innovationsdruck

Lebendabgeschwächte Impfstoffe generierten im Jahr 2024 91,23 % des Umsatzes und unterstreichen damit ihre fest verankerte Rolle in der Marktgröße für Gelbfieberbehandlung. Inaktivierte und rekombinante Optionen werden bis 2030 voraussichtlich mit einem CAGR von 8,26 % wachsen, da sich die Sicherheitsprofile für immungeschwächte Reisende verbessern. Schnell produzierte mRNA-Konstrukte und bivalente Flavivirus-Kandidaten traten 2025 in Phase-2-Studien ein, was auf eine mögliche künftige Umverteilung des Marktanteils hindeutet. Regulatorische Hürden und Bedenken hinsichtlich der Kostenparität bedeuten jedoch, dass die etablierten Anbieter ihre Volumenführerschaft kurzfristig wahrscheinlich behalten werden. Gesundheitsbehörden verlassen sich weiterhin auf 17D, da Langzeitdaten das Konzept der lebenslangen Immunität nach einer Einzeldosis unterstützen, was alternative Plattformen in einer ergänzenden statt einer ersetzenden Rolle hält.

Fortschritte bei thermostabilen Beschichtungen, Einzeldosisdarreichungsformen und validierten Protokollen für fraktionierte Dosen stärken die Nützlichkeit der etablierten Plattform weiter. Mit dem Erhalt von Notfallzulassungen durch neuartige Pipeline-Kandidaten könnte sich das Wettbewerbsfeld jedoch erweitern. In diesem Szenario könnten Behörden konventionelle und neuartige Impfstoffe kombinieren, um Engpässe abzufedern, was das Gesamtwachstum des Marktes für Gelbfieberbehandlung ankurbelt und gleichzeitig Preisdruck auf etablierte Anbieter ausübt.

Nach Verabreichungsweg: Subkutane Injektion steht vor intradermaler Innovation

Die subkutane Verabreichung machte im Jahr 2024 90,57 % der Anwendungen aus und festigte damit ihre Position als Standardpraxis für öffentliche Kampagnen. Der intradermale Weg wächst mit einem CAGR von 7,35 %, angetrieben durch dosisschonende Effizienz, die bei Ausbrüchen, die Vorräte belasten, entscheidend ist. Jet-Injektoren beseitigen Nadelstichgefahren und reduzieren biogefährliche Abfälle, was bei Mitarbeitern im Gesundheitswesen an vorderster Front Anklang findet. Die Billigung der intradermalen Dosierung durch die WHO im Jahr 2024 bei Notfällen veränderte die Beschaffungsspezifikationen und veranlasste Länder, Mittel für neue Geräte bereitzustellen.

Intravaskuläre und orale Formulierungen bleiben theoretisch, aber die stetige Einführung intradermaler Techniken signalisiert eine schrittweise Neugestaltung der Verabreichungsnormen. Eine breitere Einführung hängt von Schulungen, Gerätewartung und lokaler biomedizinischer Ingenieurskapazität ab. Wenn diese Hindernisse überwunden werden, könnten intradermale Optionen über den Prognosehorizont hinaus einen größeren Anteil am Markt für Gelbfieberbehandlung sichern.

Nach Vertriebskanal: Dominanz der staatlichen Beschaffung durch Einzelhandelsexpansion herausgefordert

Die staatliche Beschaffung hat im Jahr 2024 einen Anteil von 68,92 % am Vertriebskanal, was den öffentlich-gesundheitlichen Schwerpunkt von Impfprogrammen belegt. Einzel- und Online-Apotheken wachsen jedoch mit einem CAGR von 8,97 %, da Telemedizin-Rahmenwerke Vor-Reise-Konsultationen vereinfachen. Internationale Agenturen machen nun etwa ein Viertel des globalen Vertriebs aus, ihr Anteil könnte jedoch sinken, da private Ketten Kühlkettenkapazitäten entwickeln und Reisegesundheitskliniken in Flughäfen und großen Stadtzentren zunehmen.

Digitale Terminplanungstools, elektronische Zertifikate und Echtzeit-Bestandsdashboards unterstützen diesen Kanalwechsel. Dennoch verhindern strenge Lagervorschriften und die Notwendigkeit ärztlicher Aufsicht, dass Impfstoffe direkt über den elektronischen Handel an Verbraucher verkauft werden. Im Laufe der Zeit könnten hybride Modelle – wie Click-and-Collect mit klinischer Verabreichung – eine neue Norm etablieren und zu einem stärker diversifizierten Markt für Gelbfieberbehandlung führen, der öffentliche und private Nachfrage ausbalanciert.

Nach Altersgruppe: Erwachsenensegment führt, während geriatrisches Wachstum sich beschleunigt

Erwachsene im Alter von 16–60 Jahren machten im Jahr 2024 61,38 % des Wertes aus, angetrieben durch berufliche und reisebedingte Expositionen; die geriatrische Kohorte wird jedoch bis 2030 voraussichtlich mit einem CAGR von 7,34 % wachsen. Eine alternde globale Reisebevölkerung erkundet weiterhin endemische Zonen, was trotz leicht höherer Raten unerwünschter Ereignisse bei Senioren breitere Impfrichtlinien fördert. Im Gegensatz dazu bleibt die pädiatrische Immunisierung außerhalb endemischer Brennpunkte konservativ, da Nutzen-Risiko-Modelle ältere Kinder und Jugendliche bevorzugen.

Regulierungsbehörden empfehlen nun eine Vorab-Impfscreening für Personen über 60, um viszero- und neurotrope Risiken zu mindern. Dennoch schätzen Senioren vereinfachte Reiseprotokolle, was die Inanspruchnahme fördert. Die pädiatrische Abdeckung wird sich nur ausweiten, wenn Erkenntnisse aus laufenden Studien Vertrauen aufbauen. Die demografische Verschiebung stellt ein erhebliches Potenzial für höhere Umsätze pro Dosis dar, da ältere Reisende häufig kombinierte Reisegesundheitspakete suchen, was zur nachhaltigen Expansion des Marktes für Gelbfieberbehandlung beiträgt.

Geografische Analyse

Der Nahe Osten und Afrika erzielten im Jahr 2024 38,41 % des Umsatzes, dank anhaltender endemischer Zyklen und der Durchführung von Kampagnen, bei denen 62 Millionen Menschen in 13 Ländern geimpft wurden. Während Nigeria, Uganda und die Demokratische Republik Kongo Prioritätsgebiete bleiben, liegt die Abdeckung noch immer unter dem für Herdenimmunität erforderlichen Richtwert von 95 %, was periodische Ausbrüche unvermeidlich macht. Geberorganisationen finanzieren Massenbeschaffungen, aber interne Logistik – von der letzten Meile der Kühlkette bis zur Echtzeit-Fallmeldung – stellt die Programmreichweite weiterhin vor Herausforderungen.

Der asiatisch-pazifische Raum mit einem prognostizierten CAGR von 6,68 % bis 2030 signalisiert eine grundlegende Neukalibrierung des Risikos. Klimamodelle erwarten breitere Vektorverbreitungsgebiete in Indien, Südchina und Südostasien, was politische Entscheidungsträger dazu veranlasst, Vorräte vorab zu positionieren und Gelbfieber in umfassendere Strategien gegen vektorübertragene Krankheiten zu integrieren. Japan und Australien haben ihre Grenzschutzbudgets erhöht und empfehlen nun Gelbfieberimpfungen für ausgewählte ausreisende Reisende, was die Nachfrage nach dem Markt für Gelbfieberbehandlung in einer Region, die historisch als nicht-endemisch eingestuft wurde, schrittweise ausweitet.

Südamerika ist mit anhaltenden sylvatischen Übertragungszyklen konfrontiert, insbesondere in Brasilien, Kolumbien und Peru, die zusammen im Jahr 2025 im Vergleich zu 2024 einen achtfachen Anstieg der bestätigten Fälle verzeichneten. Fiocruz bleibt der wichtigste regionale Lieferant, fällt jedoch noch immer zurück, wenn mehrere Länder gleichzeitig Notfallzuteilungen benötigen. Nordamerika und Europa stellen kleinere, aber stetige Nischen für Reiseimpfungen dar. Da sich Mückenbiotope aufgrund des Klimawandels nach Norden ausdehnen, bewerten Behörden Gelbfieber als latente inländische Bedrohung neu, was zu bescheidenen Erhöhungen der strategischen Reserven führt und zu einem global integrierten Markt für Gelbfieberbehandlung beiträgt.

Wettbewerbslandschaft

Der Markt für Gelbfieberbehandlung ist stark konzentriert, wobei Sanofi SA, Bio-Manguinhos/Fiocruz und Instituto Butantan den Großteil der von der WHO vorqualifizierten Produktion kontrollieren. Ihre kollektive Dominanz prägt Beschaffungskalender und beeinflusst globale Lagerbestandspolitiken. Hohe Fixkosten, der Umgang mit Lebendviren und komplizierte eibasierte Produktionsprozesse schrecken Neueinsteiger ab. Selbst die investigativen Kandidaten von Bavarian Nordic und andere Biotech-Pipeline-Assets befinden sich noch in der mittleren Entwicklungsphase, was wettbewerbliche Störungen für das aktuelle Prognosefenster begrenzt.

Strategische Bewegungen betonen regionale Eigenständigkeit. Brasiliens Kapazitätserweiterung, die teilweise durch Gavis Vision der gesundheitlichen Souveränität finanziert wird, verringert die Abhängigkeit von europäischen Werken und puffert die südamerikanische Nachfrage ab. Sanofi kündigte Fertigungsinvestitionen von über 1 Milliarde EUR an, die auf die Modernisierung von Bioprozessen und die Steigerung der Ausbeute abzielen. Unterdessen halten Technologiepartnerschaften den Pipeline-Schwung bei mRNA- und thermostabilen Initiativen aufrecht, trotz begrenztem Umsatzpotenzial.

Chancen in weißen Flecken konzentrieren sich auf antivirale Therapeutika. Ein Ansatz zur gezielten Proteinabbau zeigte 2024 in Laborstudien breite Flavivirus-Aktivität; das Fehlen klinischer Entwicklungspfade und eine unsichere Marktgröße dämpfen jedoch die unmittelbaren Kommerzialisierungsaussichten. Digitale Gesundheitsintegrationen – elektronische Zertifikate, blockchain-verifizierte Lieferketten und KI-gestützte Ausbruchskartierung – bieten Wettbewerbseinstiegspunkte mit niedrigeren Hürden. Dennoch wird das Kernimpfstoffsegment für die absehbare Zukunft wahrscheinlich konsolidiert bleiben und Preismacht sowie Fertigungsprioritäten innerhalb des Marktes für Gelbfieberbehandlung prägen.

Marktführer der Gelbfieberbehandlungsbranche

Bio-Manguinhos / Fiocruz

Sanofi SA

Chumakov Institute

Instituto Butantan

Bharat Biotech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Panamerikanische Gesundheitsorganisation gab eine epidemiologische Warnung heraus, nachdem 221 bestätigte Fälle und 89 Todesfälle in Amerika verzeichnet wurden, ein achtfacher Anstieg gegenüber 2024.

- März 2025: Die Panamerikanische Gesundheitsorganisation veröffentlichte ihre erste Warnung für 2025 mit 131 bestätigten Fällen und 53 Todesfällen und forderte die Länder auf, ihre Impfstoffvorräte und Schnellreaktionspläne zu überprüfen, da Infektionen an neuen Orten auftraten.

Umfang des globalen Berichts zum Markt für Gelbfieberbehandlung

| Lebendabgeschwächte Impfstoffe |

| Inaktivierte / Rekombinante Impfstoffe |

| Antivirale Therapeutika (Investigativ) |

| Unterstützende Arzneimittel und Verbrauchsmaterialien |

| Subkutane Injektion |

| Intramuskuläre Injektion |

| Intradermale Jet-Injektion |

| Staatliche Beschaffungsbehörden |

| Internationale Agenturen (UNICEF, PAHO) |

| Einzel- und Online-Apotheken |

| Pädiatrisch (9 Monate – 15 Jahre) |

| Erwachsene (16 – 60 Jahre) |

| Geriatrisch (über 60 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Lebendabgeschwächte Impfstoffe | |

| Inaktivierte / Rekombinante Impfstoffe | ||

| Antivirale Therapeutika (Investigativ) | ||

| Unterstützende Arzneimittel und Verbrauchsmaterialien | ||

| Nach Verabreichungsweg | Subkutane Injektion | |

| Intramuskuläre Injektion | ||

| Intradermale Jet-Injektion | ||

| Nach Vertriebskanal | Staatliche Beschaffungsbehörden | |

| Internationale Agenturen (UNICEF, PAHO) | ||

| Einzel- und Online-Apotheken | ||

| Nach Altersgruppe | Pädiatrisch (9 Monate – 15 Jahre) | |

| Erwachsene (16 – 60 Jahre) | ||

| Geriatrisch (über 60 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Gelbfieberbehandlung?

Die Marktgröße für Gelbfieberbehandlung betrug im Jahr 2025 397,64 Millionen USD und wird bis 2030 voraussichtlich 488,78 Millionen USD erreichen.

Wie schnell wächst das Segment der subkutanen Verabreichung?

Die subkutane Verabreichung bleibt dominant, wird jedoch voraussichtlich moderat wachsen, da die intradermale Jet-Injektion mit einem CAGR von 7,35 % vordringt.

Welche Region hat den größten Marktanteil?

Der Nahe Osten und Afrika führten mit 38,41 % des Umsatzes im Jahr 2024 dank endemischer Übertragung und groß angelegter Impfkampagnen.

Warum ist das geriatrische Segment für das künftige Wachstum wichtig?

Reisende über 60 Jahre weisen mit 7,34 % den höchsten CAGR auf, da alternde Bevölkerungen aktiv bleiben und Impfrichtlinien ausgeweitet wurden.

Welche Rolle spielt der Klimawandel beim Gelbfieberrisiko?

Steigende Temperaturen weiten die Lebensräume der Aedes-Mücke in gemäßigte Zonen aus und veranlassen den asiatisch-pazifischen Raum und Teile Europas, ihre Vorsorge zu stärken.

Seite zuletzt aktualisiert am: