Tamanho e Participação do Mercado de Tratamento de Febre Amarela

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

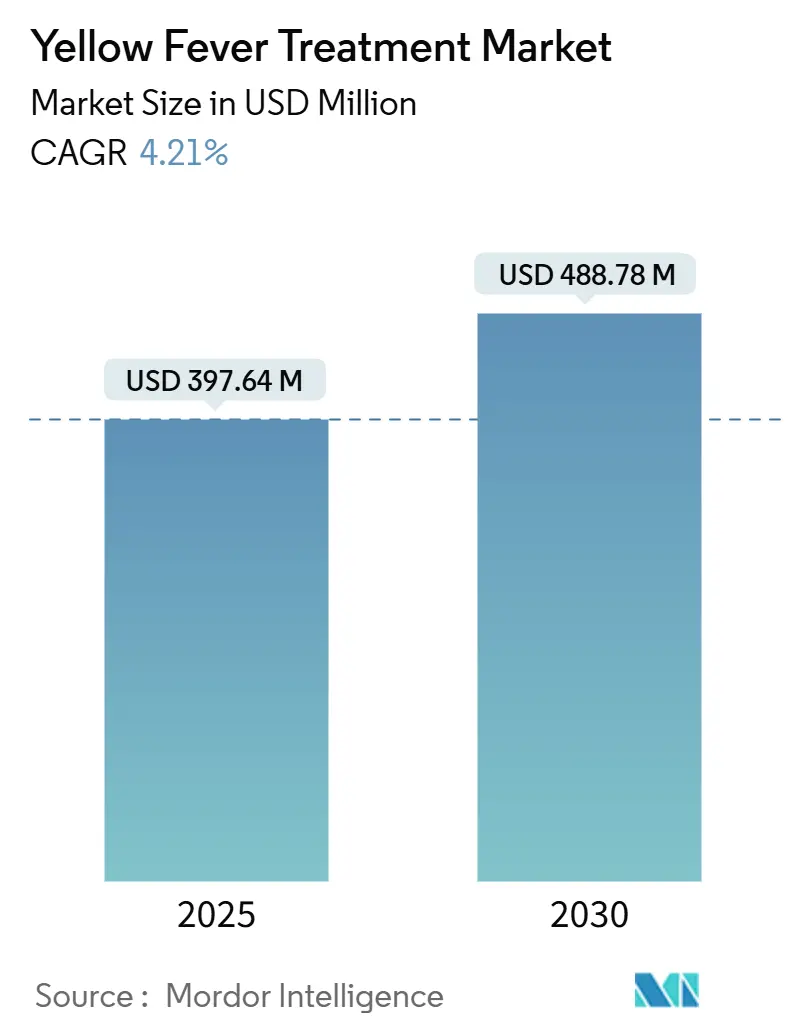

| Tamanho do Mercado (2025) | 397.64 Milhões de dólares |

| Tamanho do Mercado (2030) | 488.78 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

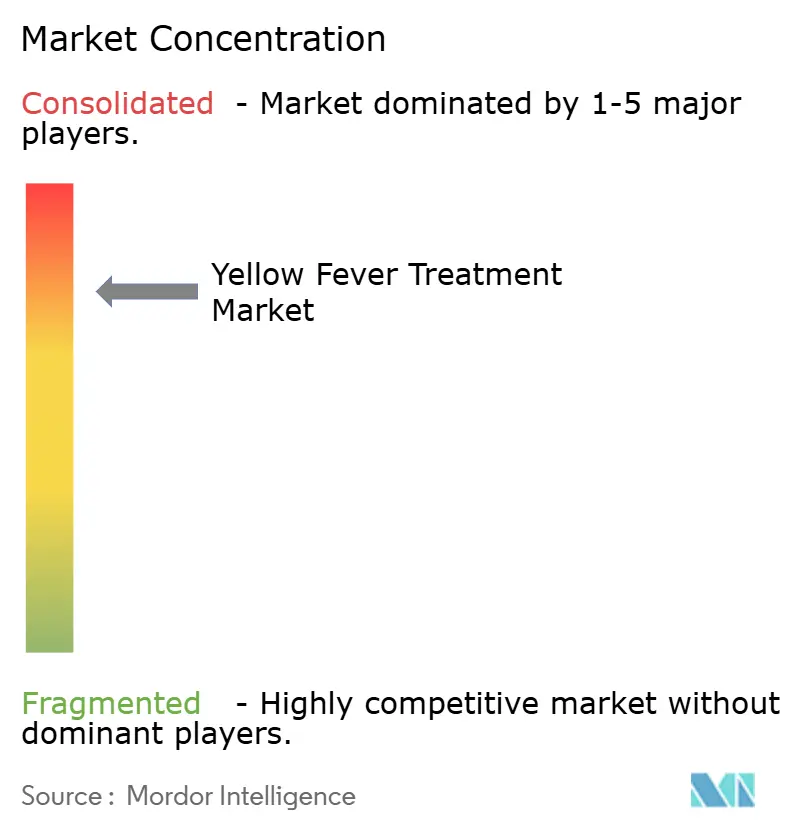

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Febre Amarela por Mordor Intelligence

O tamanho do mercado de tratamento de febre amarela atingiu USD 397,64 milhões em 2025 e está projetado para avançar para USD 488,78 milhões até 2030, registrando um CAGR de 4,21% ao longo do período de previsão. Este ritmo moderado oculta um desequilíbrio premente entre a crescente demanda por vacinação em regiões propensas a surtos e a limitada base de fabricação global, que continua a pressionar os marcos de segurança sanitária. O mercado se beneficia da estratégia Eliminar Epidemias de Febre Amarela (EYE) da Organização Mundial da Saúde, que acelerou os compromissos de financiamento para imunização em massa; no entanto, a capacidade de produção permanece concentrada em um punhado de instalações.[1]Organização Mundial da Saúde, "Notícias sobre Surtos de Doenças; Febre amarela na Região das Américas," WHO.INT As persistentes mudanças climáticas, a rápida urbanização e a retomada das viagens internacionais ampliaram a população em risco e remodelaram as prioridades de aquisição. Os fabricantes estão respondendo com formulações termoestáveis, candidatos baseados em mRNA e protocolos clínicos de dose fracionada que prometem maior agilidade durante choques de abastecimento. À medida que essas inovações amadurecem, as partes interessadas antecipam um realinhamento estrutural que favorece centros de produção regionalmente mais dispersos e canais de distribuição diversificados, apoiando, em última análise, um mercado de tratamento de febre amarela mais resiliente.

Principais Conclusões do Relatório

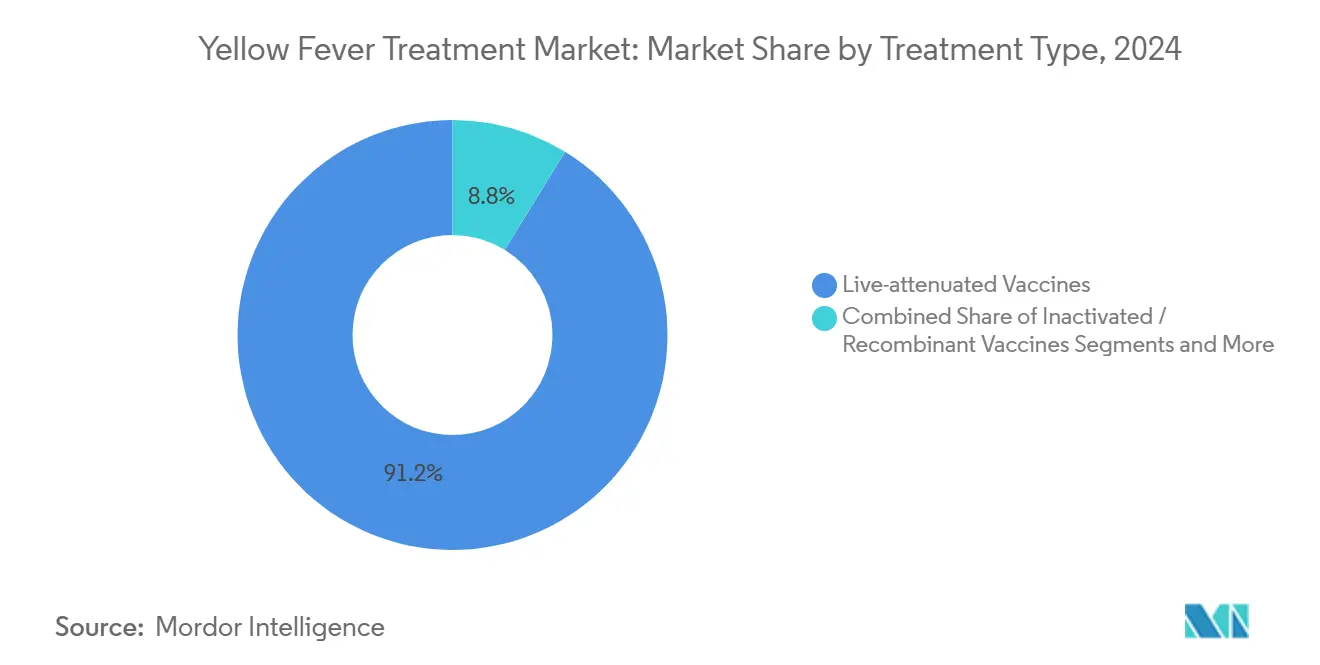

- Por tipo de tratamento, as vacinas vivas atenuadas representaram 91,23% da participação do mercado de tratamento de febre amarela em 2024, enquanto as alternativas inativadas e recombinantes devem expandir-se a um CAGR de 8,26% até 2030.

- Por via de administração, a injeção subcutânea deteve 90,57% do tamanho do mercado de tratamento de febre amarela em 2024. Em contrapartida, a injeção intradérmica a jato está projetada para avançar a um CAGR de 7,35% durante o mesmo período.

- Por canal de distribuição, as agências de aquisição governamental representaram 68,92% da participação do mercado de tratamento de febre amarela em 2024; no entanto, as farmácias físicas e online têm previsão de crescer a um CAGR de 8,97% até 2030.

- Por faixa etária, os adultos (16-60 anos) geraram 61,38% da demanda em 2024, enquanto a coorte geriátrica está projetada para avançar a um CAGR de 7,34% até 2030.

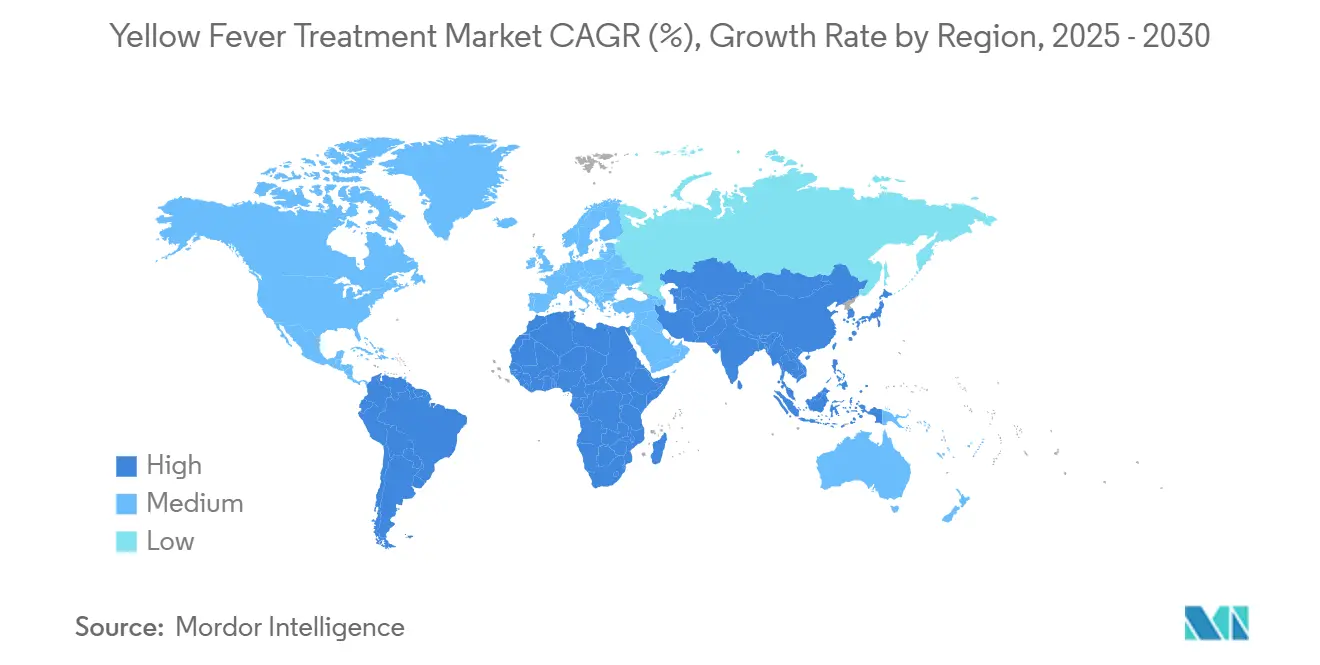

- Por geografia, o Oriente Médio e a África capturaram 38,41% da receita de 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,68% até 2030.

Tendências e Perspectivas do Mercado Global de Tratamento de Febre Amarela

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão do Habitat de Mosquitos Impulsionada pela Urbanização | +0.6% | Global, concentrada na África Subsaariana e na América do Sul | Médio prazo (2-4 anos) |

| Intensificação das Viagens Internacionais para Regiões Endêmicas | +0.8% | Global, com transbordamento de regiões endêmicas para não endêmicas | Curto prazo (≤ 2 anos) |

| Financiamento do Estoque de Vacinas da Estratégia EYE da OMS | +0.5% | África e América do Sul, com prioridade para países elegíveis à Gavi | Médio prazo (2-4 anos) |

| Avanços em Vacinas Termoestáveis de Dose Única | +0.6% | Global, particularmente benéfico para áreas endêmicas remotas | Longo prazo (≥ 4 anos) |

| Vacinas Candidatas Multivalentes de Flavivírus Baseadas em mRNA | +0.5% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudanças Climáticas Expandindo o Alcance dos Mosquitos para Regiões Temperadas | +0.5% | Zonas de expansão na Ásia-Pacífico, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Habitat de Mosquitos Impulsionada pela Urbanização

A rápida expansão urbana em países endêmicos cria criadouros para o Aedes aegypti, deslocando a transmissão de ambientes silváticos para urbanos. O surto de 2025 na Colômbia — com 114 casos confirmados em laboratório e uma taxa de letalidade de 42,9%, centrado em Tolima e Putumayo — evidenciou pontos cegos de vigilância onde os reservatórios urbanos evoluem mais rapidamente do que os sistemas de monitoramento de saúde pública.[2]Organização Pan-Americana da Saúde, "Febre Amarela: Como a morte de três macacos desencadeou um alerta crítico de saúde na Colômbia," PAHO.ORG O armazenamento informal de água, os entulhos de construção e o descarte inadequado de resíduos sustentam altas densidades de larvas ao longo do ano. Tais condições encurtam as janelas de resposta, compelindo as agências nacionais de saúde a migrar da vacinação em anel reativa para campanhas de imunização amplas em toda a cidade. A demanda, portanto, se desloca para aquisições em grandes blocos por meio de canais governamentais, reforçando a dominância do mercado de tratamento de febre amarela ao mesmo tempo em que amplifica a tensão no abastecimento.

Intensificação das Viagens Internacionais para Regiões Endêmicas

As viagens globais se recuperaram acentuadamente após as restrições pandêmicas, expandindo a demanda por vacinação além dos profissionais expatriados para turistas de lazer e viajantes de negócios. O CDC registrou mais alertas de febre amarela no Brasil, Bolívia, Colômbia e Peru em 2024 do que em qualquer outro ano já registrado.[3]Centros de Controle e Prevenção de Doenças, "Informações sobre a Vacina contra Febre Amarela para Profissionais de Saúde," CDC.GOV Em 2024, a OMS atualizou os requisitos do Certificado Internacional de Vacinação, adicionando Djibuti, as Filipinas e o Catar, enquanto removia vários estados de menor risco, ilustrando o mapeamento dinâmico de risco da OMS. O aumento da demanda superou as alocações de estoque em muitas clínicas de medicina de viagem, criando uma lacuna para redes de distribuição do setor privado e plataformas de vacinas alternativas que poderiam aliviar a pressão sobre os estoques governamentais.

Financiamento do Estoque de Vacinas da Estratégia EYE da OMS

A iniciativa EYE garantiu novo financiamento da Gavi no âmbito de sua estratégia 2026-2030, com o objetivo de proteger mais de 1 bilhão de pessoas enquanto aborda os gargalos de produção. Entre 2017 e 2024, os estoques de emergência forneceram 80 milhões de doses para 77 surtos, mas as reservas de 6 milhões de doses permanecem insuficientes para incidentes paralelos em múltiplos países. A expansão da Bio-Manguinhos do Brasil, financiada por meio de um acordo com a Gavi, exemplifica uma mudança em direção à capacidade regional que reduz a dependência de fabricantes europeus e fortalece a resiliência do abastecimento local. O sucesso, no entanto, ainda depende de se atingir 95% de cobertura vacinal em municípios remotos onde a logística das campanhas permanece complexa.

Avanços em Vacinas Termoestáveis de Dose Única

Um estudo de 2025 demonstrou que as novas formulações termoestáveis mantêm a potência em temperaturas mais elevadas, o que é fundamental para regiões onde a eletricidade e a infraestrutura de cadeia de frio permanecem limitadas. Os frascos de dose única simplificam a implantação em campo por agentes comunitários de saúde que dependem de geladeiras móveis ou resfriamento passivo. A mesma tecnologia apoia práticas de dosagem fracionada que, na coorte de pacientes soropositivos do Quênia, alcançou 96% de soroconversão com injeções de um quinto do volume. Essas eficiências ampliam a população alcançável e amortecem os suprimentos durante emergências em múltiplos países, fortalecendo a trajetória de crescimento do mercado de tratamento de febre amarela.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Número Limitado de Fabricantes Pré-qualificados pela OMS | -0.3% | Global, agudo na África e na América do Sul | Curto prazo (≤ 2 anos) |

| Interrupções Periódicas na Cadeia de Abastecimento de Vacinas | -0.3% | Global, concentrada em países elegíveis à Gavi | Médio prazo (2-4 anos) |

| Preocupações com Escape Vacinal Específico de Genótipo | -0.2% | Regiões endêmicas com alta diversidade viral | Longo prazo (≥ 4 anos) |

| Baixos Incentivos Comerciais para P&D de Antivirais | -0.2% | Global, afetando o desenvolvimento do pipeline | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Limitado de Fabricantes Pré-qualificados pela OMS

Menos de seis produtores aprovados pela OMS dominam o abastecimento, criando um ecossistema frágil evidenciado durante o aumento de oito vezes nos casos nas Américas em 2025. Os surtos rapidamente esgotam o buffer de 6 milhões de doses do Grupo Internacional de Coordenação, forçando a dosagem fracionada e a priorização baseada em risco. Tal concentração também desencoraja novos entrantes, pois as autoridades regulatórias tendem a favorecer produtores incumbentes com décadas de registros de segurança. Até que aceleradores regionais coloquem nova capacidade em operação, a produção restrita irá moderar as perspectivas de crescimento do mercado de tratamento de febre amarela.

Interrupções Periódicas na Cadeia de Abastecimento de Vacinas

O processo da vacina viva atenuada 17D requer ovos embrionados e extensas etapas de controle de qualidade, estendendo os ciclos de lote para 6 a 12 meses. Quando ocorrem picos de demanda inesperados, como observado na América Latina em 2025, o pipeline não consegue responder rapidamente. As lacunas na cadeia de frio em distritos remotos atrasam ainda mais a entrega na última milha, enquanto as reivindicações concorrentes entre programas de rotina e campanhas de surto complicam a alocação. Essas fragilidades reduzem a visibilidade das vendas e introduzem incerteza de custos tanto para compradores privados quanto públicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Vacinas Vivas Atenuadas Dominam Apesar do Impulso à Inovação

As vacinas vivas atenuadas geraram 91,23% da receita de 2024, sublinhando seu papel consolidado no tamanho do mercado de tratamento de febre amarela. As opções inativadas e recombinantes estão projetadas para crescer a um CAGR de 8,26% até 2030, à medida que os perfis de segurança melhoram para viajantes imunocomprometidos. Construtos de mRNA produzidos rapidamente e candidatos bivalentes de flavivírus entraram em ensaios de Fase 2 em 2025, sinalizando uma potencial redistribuição futura da participação de mercado. No entanto, os obstáculos regulatórios e as preocupações com a paridade de custos significam que os incumbentes provavelmente manterão sua liderança em volume no curto prazo. As agências de saúde continuam a depender da 17D porque dados longitudinais apoiam o conceito de imunidade vitalícia após uma única dose, mantendo as plataformas alternativas em um papel complementar, e não substituto.

Os avanços em revestimentos termoestáveis, apresentações de dose única e protocolos validados para doses fracionadas reforçam ainda mais a utilidade da plataforma incumbente. No entanto, à medida que novos candidatos do pipeline obtêm autorizações de uso emergencial, o campo competitivo pode se ampliar. Nesse cenário, as autoridades poderiam combinar vacinas convencionais e novas para amortecer escassez, impulsionando o crescimento geral do mercado de tratamento de febre amarela ao mesmo tempo em que impõe pressão de preços sobre os fornecedores estabelecidos.

Por Via de Administração: Injeção Subcutânea Enfrenta Inovação Intradérmica

A administração subcutânea representou 90,57% das administrações de 2024, consolidando sua posição como prática padrão para campanhas públicas. A via intradérmica está crescendo a um CAGR de 7,35%, impulsionada pela eficiência de economia de dose, que é crucial durante surtos que pressionam os estoques. Os injetores a jato eliminam os riscos de picada de agulha e reduzem o desperdício biológico perigoso, ganhando preferência entre os profissionais de saúde da linha de frente. O endosso da OMS em 2024 à dosagem intradérmica durante emergências alterou as especificações de aquisição, levando os países a alocar recursos para novos dispositivos.

As formulações intravasculares e orais permanecem teóricas, mas a adoção constante de técnicas intradérmicas sinaliza um remapeamento gradual das normas de administração. A implantação mais ampla depende de treinamento, manutenção de dispositivos e capacidade local de engenharia biomédica. Se essas barreiras forem superadas, as opções intradérmicas poderão garantir uma participação maior no mercado de tratamento de febre amarela ao longo do horizonte de previsão.

Por Canal de Distribuição: Dominância da Aquisição Governamental Desafiada pela Expansão do Varejo

A aquisição governamental detém uma participação de 68,92% por canal de distribuição em 2024, um testemunho do impulso de saúde pública dos programas de imunização. As farmácias físicas e online, no entanto, estão avançando a um CAGR de 8,97% à medida que os marcos de telemedicina agilizam as consultas pré-viagem. As agências internacionais respondem agora por aproximadamente um quarto da distribuição global, mas sua proporção pode diminuir à medida que as redes privadas desenvolvem capacidades de cadeia de frio e as clínicas de saúde do viajante proliferam em aeroportos e grandes centros urbanos.

Ferramentas de agendamento digital, certificados eletrônicos e painéis de inventário em tempo real sustentam essa mudança de canal. Ainda assim, regulamentações rígidas de armazenamento e a necessidade de supervisão médica impedem que as vacinas sejam vendidas diretamente aos consumidores por meio do comércio eletrônico. Com o tempo, modelos híbridos — como clique e retire com administração em clínica — podem estabelecer uma nova norma, levando a um mercado de tratamento de febre amarela mais diversificado que equilibra a demanda pública e privada.

Por Faixa Etária: Segmento Adulto Lidera Enquanto o Crescimento Geriátrico se Acelera

Os adultos com idades entre 16 e 60 anos representaram 61,38% do valor de 2024, impulsionados por exposições ocupacionais e de viagem; no entanto, a coorte geriátrica está projetada para crescer a um CAGR de 7,34% até 2030. Uma base global de viajantes em envelhecimento continua a explorar zonas endêmicas, motivando diretrizes de vacinação mais amplas, apesar das taxas ligeiramente mais elevadas de eventos adversos em idosos. Em contrapartida, a imunização pediátrica permanece conservadora fora dos pontos críticos endêmicos, pois os modelos de risco-benefício favorecem crianças mais velhas e adolescentes.

Os reguladores agora recomendam triagem pré-vacinação para maiores de 60 anos para mitigar riscos viscerotrópicos e neurotrópicos. Mesmo assim, os idosos valorizam protocolos de viagem simplificados, o que impulsiona a adesão. A cobertura pediátrica está definida para se expandir apenas à medida que as evidências de ensaios em andamento aumentem a confiança. A mudança demográfica representa um aumento considerável no potencial de receita por dose, pois os viajantes mais velhos frequentemente buscam pacotes combinados de saúde do viajante, contribuindo para a expansão sustentada do mercado de tratamento de febre amarela.

Análise Geográfica

O Oriente Médio e a África capturaram 38,41% das vendas de 2024, graças aos ciclos endêmicos sustentados e ao lançamento de campanhas que vacinaram 62 milhões de pessoas em 13 nações. Embora a Nigéria, Uganda e a República Democrática do Congo permaneçam territórios prioritários, a cobertura ainda fica aquém do benchmark de 95% necessário para a imunidade de rebanho, tornando os surtos periódicos inevitáveis. As agências doadoras financiam aquisições em massa, mas a logística interna — desde a cadeia de frio na última milha até o relato de casos em tempo real — continua a desafiar o alcance dos programas.

A Ásia-Pacífico, com um CAGR previsto de 6,68% até 2030, sinaliza uma recalibração fundamental do risco. Os modelos climáticos antecipam alcances vetoriais mais amplos na Índia, no sul da China e no Sudeste Asiático, motivando os formuladores de políticas a pré-posicionar estoques e integrar a febre amarela em estratégias mais amplas de doenças transmitidas por vetores. O Japão e a Austrália aumentaram seus orçamentos de triagem de fronteira e agora recomendam a vacina contra febre amarela para determinados viajantes de saída, expandindo incrementalmente a demanda pelo mercado de tratamento de febre amarela em uma região historicamente classificada como não endêmica.

A América do Sul enfrenta ciclos persistentes de transmissão silvática, particularmente no Brasil, Colômbia e Peru, que juntos registraram um aumento de oito vezes nos casos confirmados durante 2025 em comparação com 2024. A Fiocruz permanece o principal fornecedor regional, mas ainda fica aquém quando múltiplos países necessitam de alocações de emergência. A América do Norte e a Europa representam nichos menores, mas estáveis, de imunização para viajantes. À medida que os habitats de mosquitos se expandem para o norte devido ao aquecimento climático, as autoridades estão reavaliando a febre amarela como uma ameaça doméstica latente, motivando aumentos modestos nas reservas estratégicas e contribuindo para um mercado de tratamento de febre amarela globalmente integrado.

Cenário Competitivo

O mercado de tratamento de febre amarela é altamente concentrado, com Sanofi SA, Bio-Manguinhos/Fiocruz e Instituto Butantan controlando a maior parte da produção pré-qualificada pela OMS. Sua dominância coletiva molda os calendários de aquisição e influencia as políticas globais de estoque. Os altos custos fixos, o manuseio de vírus vivos e os intrincados processos de produção baseados em ovos dissuadem novos entrantes. Mesmo os candidatos investigacionais da Bavarian Nordic e outros ativos de pipeline de biotecnologia permanecem em desenvolvimento de estágio intermediário, limitando a disrupção competitiva para a janela de previsão atual.

Os movimentos estratégicos enfatizam a autossuficiência regional. A expansão da capacidade do Brasil, parcialmente financiada pela visão de soberania em saúde da Gavi, reduz a dependência de plantas europeias e amorece a demanda sul-americana. A Sanofi anunciou mais de EUR 1 bilhão em investimentos em manufatura destinados a modernizar os bioprocessos e aumentar o rendimento. Enquanto isso, as parcerias tecnológicas visam iniciativas de mRNA e termoestabilidade, mantendo o momentum do pipeline vivo apesar do potencial de receita limitado.

As oportunidades de espaço em branco se concentram em torno dos terapêuticos antivirais. Uma abordagem de degradação de proteínas-alvo demonstrou ampla atividade contra flavivírus em estudos laboratoriais de 2024; no entanto, a ausência de vias clínicas e um tamanho de mercado incerto reduzem as perspectivas de comercialização imediata. As integrações de saúde digital — certificados eletrônicos, cadeias de abastecimento verificadas por blockchain e mapeamento de surtos impulsionado por IA — oferecem pontos de entrada competitivos de menor barreira. Ainda assim, o segmento central de vacinas provavelmente permanecerá consolidado no futuro previsível, moldando o poder de precificação e as prioridades de manufatura dentro do mercado de tratamento de febre amarela.

Líderes do Setor de Tratamento de Febre Amarela

Bio-Manguinhos / Fiocruz

Sanofi SA

Chumakov Institute

Instituto Butantan

Bharat Biotech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A OPAS emitiu um alerta epidemiológico após registrar 221 casos confirmados e 89 mortes nas Américas, um aumento de oito vezes em relação a 2024.

- Março de 2025: A OPAS divulgou seu primeiro alerta de 2025 com 131 casos confirmados e 53 mortes, instando os países a revisar os estoques de vacinas e os planos de resposta rápida à medida que as infecções apareciam em novas localidades.

Escopo do Relatório Global do Mercado de Tratamento de Febre Amarela

| Vacinas Vivas Atenuadas |

| Vacinas Inativadas / Recombinantes |

| Terapêuticos Antivirais (Investigacionais) |

| Medicamentos e Consumíveis para Cuidados de Suporte |

| Injeção Subcutânea |

| Injeção Intramuscular |

| Injeção Intradérmica a Jato |

| Agências de Aquisição Governamental |

| Agências Internacionais (UNICEF, OPAS) |

| Farmácias Físicas e Online |

| Pediátrico (9 m – 15 a) |

| Adulto (16 – 60 a) |

| Geriátrico (Mais de 60 a) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Vacinas Vivas Atenuadas | |

| Vacinas Inativadas / Recombinantes | ||

| Terapêuticos Antivirais (Investigacionais) | ||

| Medicamentos e Consumíveis para Cuidados de Suporte | ||

| Por Via de Administração | Injeção Subcutânea | |

| Injeção Intramuscular | ||

| Injeção Intradérmica a Jato | ||

| Por Canal de Distribuição | Agências de Aquisição Governamental | |

| Agências Internacionais (UNICEF, OPAS) | ||

| Farmácias Físicas e Online | ||

| Por Faixa Etária | Pediátrico (9 m – 15 a) | |

| Adulto (16 – 60 a) | ||

| Geriátrico (Mais de 60 a) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de tratamento de febre amarela?

O tamanho do mercado de tratamento de febre amarela foi de USD 397,64 milhões em 2025 e está previsto para atingir USD 488,78 milhões até 2030.

Com que velocidade o segmento de administração subcutânea está crescendo?

A administração subcutânea permanece dominante, mas está projetada para crescer modestamente à medida que a injeção intradérmica a jato avança a um CAGR de 7,35%.

Qual região detém a maior participação de mercado?

O Oriente Médio e a África lideraram com 38,41% da receita de 2024 graças à transmissão endêmica e às campanhas de vacinação em larga escala.

Por que o segmento geriátrico é importante para o crescimento futuro?

Os viajantes com mais de 60 anos apresentam o maior CAGR de 7,34% porque as populações em envelhecimento permanecem ativas e as diretrizes de vacinação foram ampliadas.

Qual é o papel das mudanças climáticas no risco de febre amarela?

O aquecimento das temperaturas expande os habitats dos mosquitos Aedes para zonas temperadas, levando a Ásia-Pacífico e partes da Europa a reforçar a preparação.

Página atualizada pela última vez em: