Taille et Part du Marché du Xylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

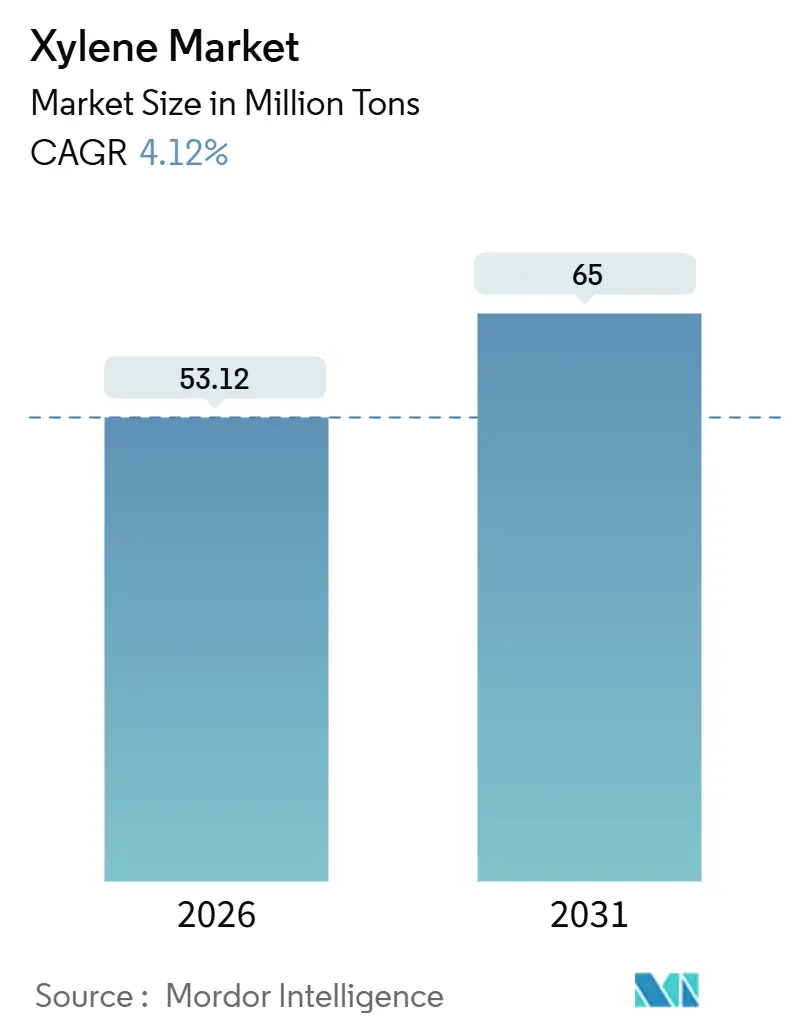

| Volume du Marché (2026) | 53.12 Millions de tonnes |

| Volume du Marché (2031) | 65 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Xylène par Mordor Intelligence

La taille du Marché du Xylène est estimée à 53,12 millions de tonnes en 2026, et devrait atteindre 65 millions de tonnes d'ici 2031, à un TCAC de 4,12 % au cours de la période de prévision (2026-2031). La forte demande tirée par la production de téréphtalate de polyéthylène (PET) et de fibres polyester, l'intégration croissante de complexes brut-vers-produits chimiques atteignant des rendements en aromatiques proches de 40 %, et les mandats des propriétaires de marques en faveur d'emballages à faible teneur en carbone soutiennent cette trajectoire de croissance. L'Asie-Pacifique domine la demande actuelle et les nouvelles capacités, tandis que les producteurs nord-américains et européens rationalisent leurs actifs en réponse à la pression sur les marges. Les filières à base biologique se développent, aidées par des accords d'achat à long terme conclus avec des marques de boissons et d'habillement, mais les matières premières pétrolières représentent encore 97,22 % de la part en 2025. Les raffineurs intégrés en Arabie Saoudite, en Chine et en Inde continuent d'élargir leur avantage en termes de coûts, tandis que les vapocraqueurs de naphta autonomes au Japon et en Corée du Sud fonctionnent en dessous de 60 % de leur capacité. La volatilité des prix du naphta et le renforcement des réglementations sur les composés organiques volatils (COV) en Europe et en Amérique du Nord freinent la croissance du grade solvant, mais ne compromettent pas la tendance haussière de la demande mondiale.

Principaux Enseignements du Rapport

- Par type, le para-xylène a capté 90,12 % de la part du marché du xylène en 2025 ; l'ortho-xylène devrait se développer à un TCAC de 4,11 % jusqu'en 2031.

- Par grade, le grade technique détenait 85,33 % de la part en volume en 2025, tandis que le grade haute pureté devrait croître à un TCAC de 4,78 % jusqu'en 2031.

- Par source, les filières à base de pétrole représentaient 97,22 % de la taille du marché du xylène en 2025 ; les alternatives à base biologique devraient progresser de 5,78 % par an jusqu'en 2031.

- Par application, l'utilisation comme solvant représentait 66,78 % de la taille du marché du xylène en 2025 et progresse à un TCAC de 4,31 % jusqu'en 2031.

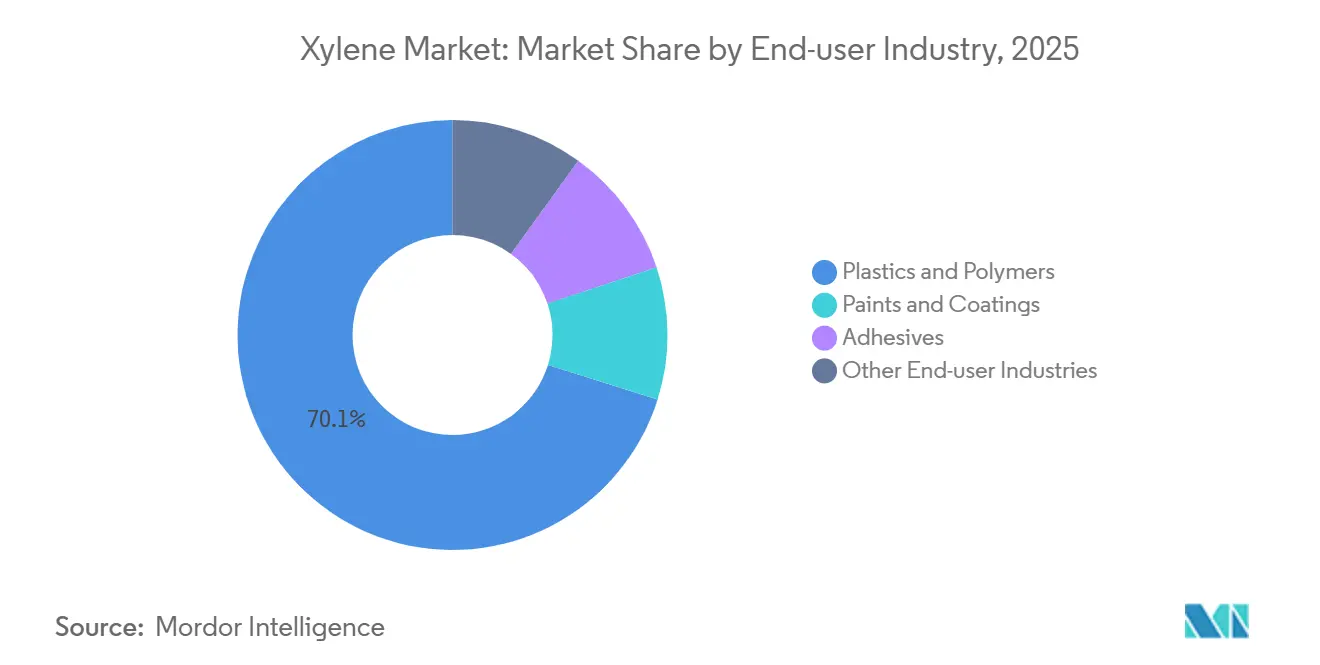

- Par secteur d'utilisation final, les plastiques et polymères représentaient 70,14 % de la taille du marché du xylène en 2025 et progressent à un TCAC de 4,66 % jusqu'en 2031.

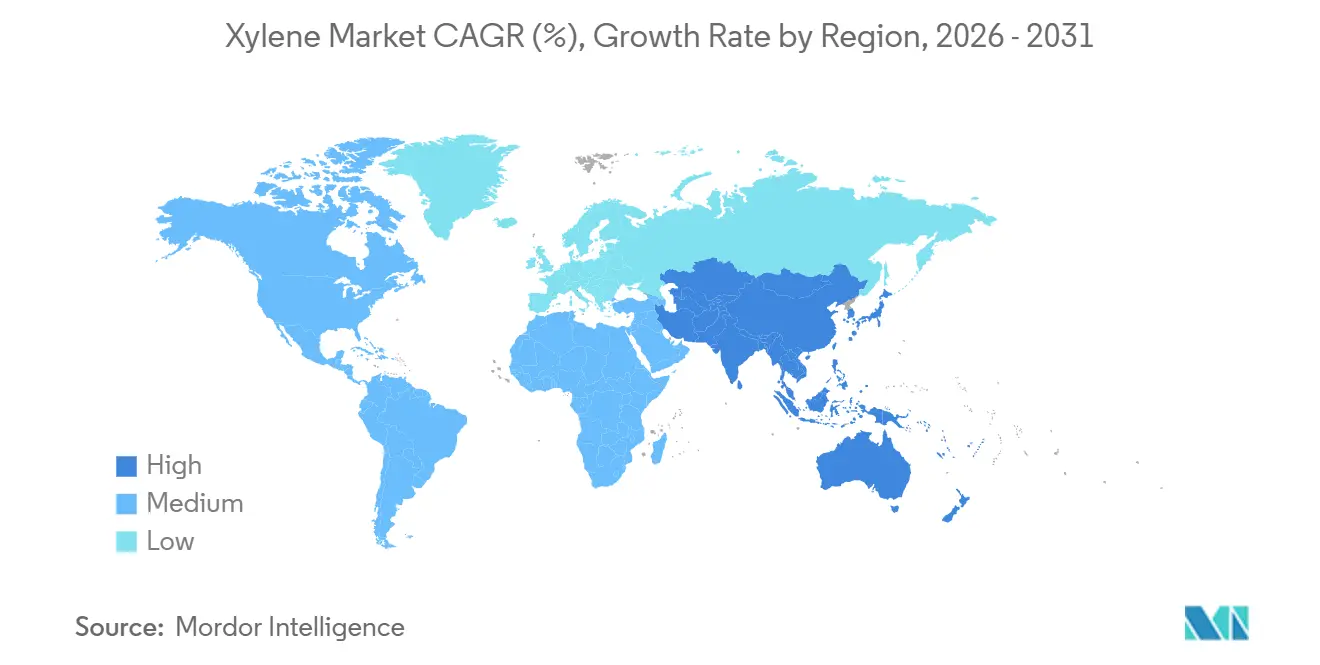

- L'Asie-Pacifique était en tête avec 55,22 % de la part du marché du xylène en 2025 et devrait afficher le TCAC régional le plus rapide à 4,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Xylène*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande de PET et de Fibres Polyester (Chaîne de Valeur PX-APT) | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansions de Capacité dans les Complexes Aromatiques Intégrés (Moyen-Orient et Asie) | +1.2% | Moyen-Orient (Arabie Saoudite, Qatar), Chine, Inde, Malaisie | Moyen terme (2-4 ans) |

| Allègement des Véhicules Automobiles Stimulant les Plastiques Techniques (Amérique du Nord) | +0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Stockage Stratégique de Solvants par l'Industrie Pharmaceutique Face aux Chocs de la Chaîne d'Approvisionnement | +0.3% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Achats Responsables en Carbone par les Propriétaires de Marques Favorisant les Mélanges de Bio-Xylène | +0.4% | Europe, Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de PET et de Fibres Polyester (Chaîne de Valeur PX-APT)

La croissance soutenue des emballages en PET et des textiles en polyester continue d'amplifier les besoins en para-xylène en amont. L'unité APT de 3,0 millions de tonnes par an de Sinopec Yizheng et l'installation de 1,75 million de tonnes de SASA Polyester en Turquie, toutes deux démarrées en 2024, ancrent ce lien. La consommation de PET en Asie a progressé de 4 % pour atteindre 88 millions de tonnes en 2023, l'Indonésie, le Vietnam et la Thaïlande affichant des gains à deux chiffres, tandis que la demande indienne de PET a bondi de 13 % la même année[1]Communiqué d'entreprise, "Points saillants PET de Reliance pour l'exercice 2025," Reliance Industries, ril.com. Cependant, le vaste portefeuille de capacités APT et PET de la Chine — environ 71 millions de tonnes d'ici 2022 — a créé une surcapacité locale, comprimant les marges sur le PX et entraînant des fermetures d'usines au Japon et en Europe.

Expansions de Capacité dans les Complexes Aromatiques Intégrés (Moyen-Orient et Asie)

Les configurations brut-vers-produits chimiques contournent les goulots d'étranglement traditionnels des raffineries et produisent jusqu'à 40 % d'aromatiques. Le complexe prévu de Yanbu par Saudi Aramco et Sinopec ajoutera 1,5 million de tonnes par an d'aromatiques d'ici 2030. Le projet Pengerang de ChemOne Malaisie, d'une valeur de 3,5 milliards USD et dont l'achèvement est prévu pour 2028, illustre cette vague de projets sur sites vierges. Hengli Petrochemical et Zhejiang Petroleum & Chemical exploitent déjà des méga-sites qui redessinent les flux commerciaux mondiaux et poussent l'ortho-xylène chinois vers les marchés d'exportation.

Allègement des Véhicules Automobiles Stimulant les Plastiques Techniques (Amérique du Nord)

Les constructeurs automobiles remplacent le métal par du PBT et des résines apparentées dérivées de l'APT pour compenser le poids des batteries dans les véhicules électriques. Les producteurs d'aromatiques de la côte du Golfe fournissent du para-xylène répondant aux spécifications de pureté pour les polymères, soutenant la croissance de la demande aux États-Unis, au Canada et au Mexique. L'adoption européenne est plus lente en raison de coûts énergétiques plus élevés et de normes COV plus strictes.

Stockage Stratégique de Solvants par l'Industrie Pharmaceutique Face aux Chocs de la Chaîne d'Approvisionnement

Les perturbations du transport maritime en mer Rouge et les dommages causés par les typhons aux usines de solvants asiatiques en 2024 ont conduit les fabricants pharmaceutiques nord-américains et européens à constituer des stocks de xylène pour plusieurs mois, stimulant la demande au comptant jusqu'en 2025. Les exigences réglementaires au titre des directives de la FDA et de l'EMA rendent la substitution coûteuse, renforçant les achats préventifs jusqu'en 2026.

Analyse de l'impact des contraintes sur le marché du Xylène*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes COV Strictes Limitant l'Utilisation des Solvants Aromatiques en Europe et en Amérique du Nord | -0.9% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations de Toxicité pour la Santé Incitant au Passage aux Solvants Oxygénés | -0.6% | Mondial, avec impact précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des Prix du Naphta Comprimant les Marges des Producteurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes COV Strictes Limitant l'Utilisation des Solvants Aromatiques en Europe et en Amérique du Nord

Le Règlement UE CLP 2024/2865 et le cadre d'autorisation environnementale du Royaume-Uni imposent des limites d'exposition plus strictes et un étiquetage numérique pour les formulations contenant du xylène[2]Journal officiel, "Règlement 2024/2865 sur le CLP," Union européenne, eur-lex.europa.eu. Les petits formulateurs font face à des coûts de conformité plus élevés, accélérant la reformulation vers des revêtements à base d'eau et des solvants exemptés, tandis que les règles NESHAP américaines ajoutent des contraintes d'autorisation.

Préoccupations de Toxicité pour la Santé Incitant au Passage aux Solvants Oxygénés

Des limites d'exposition professionnelle plus basses et les obligations REACH encouragent l'utilisation d'acétate d'éthyle et d'éthers de glycol. Les amendements REACH et CLP de l'UE, en vigueur en 2027, exigent une communication des dangers plus stricte, incitant les fabricants de peintures et d'adhésifs à s'éloigner des filières de xylène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Xylène

Par Type :

La Dominance du PX Masque la Surcapacité en OXLe para-xylène a conservé une part dominante de 90,12 % du marché du xylène en 2025 grâce à sa conversion directe en APT et à la chaîne polyester en aval. Les ajouts mixtes en Chine et au Moyen-Orient maintiennent les marges du para-xylène volatiles, mais les volumes absolus croissent parallèlement au PET. L'ortho-xylène, malgré un TCAC prévu de 4,11 %, est aux prises avec un taux d'utilisation de l'anhydride phtalique proche de 57 % et des fermetures d'usines telles que le site de Stickney de Koppers. La demande de méta-xylène reste de niche, axée sur l'acide isophtalique et les fibres haute performance, et a souffert de la fermeture de l'usine de Rotterdam de Mitsubishi Gas Chemical en 2025.

La surcapacité en ortho-xylène est la plus aiguë en Chine, où l'offre intérieure a remplacé les importations, faisant progresser les exportations de 29,4 % en glissement annuel en 2024. Les prix du méta-xylène ont suivi les baisses du xylène mixte, poussant les producteurs hors de la chaîne de valeur. Le para-xylène, en revanche, bénéficie des nouvelles usines d'APT en Asie et en Turquie, maintenant le moteur de croissance du marché du xylène.

Par Grade :

Les Gains en Haute Pureté Suivent la Migration des Semi-conducteursLe grade technique détenait 85,33 % de la part en 2025, répondant aux besoins des solvants en vrac, des revêtements et des produits agrochimiques. Le grade haute pureté se développe à 4,78 % jusqu'en 2031, la fabrication de puces se déplaçant vers l'Inde et l'Asie du Sud-Est, nécessitant des spécifications d'impuretés inférieures au ppm. L'incitation indienne de 10 milliards USD dans les semi-conducteurs stimule la demande locale de solvants haute pureté.

Les contraintes réglementaires en Europe et en Amérique du Nord pèsent sur la croissance du grade technique, orientant les formulateurs vers des systèmes à base d'eau. La synthèse pharmaceutique favorise également les matières de grade réactif pour satisfaire les limites de solvants de la FDA et de l'EMA, maintenant des primes de 15 à 25 % par rapport aux grades industriels.

Par Source :

L'Économie du Bio-Xylène Se Resserre à Mesure que l'Échelle ArriveLes filières à base de pétrole ont capté une part de 97,22 % en 2025, aidées par des installations intégrées telles que l'expansion prévue de Yanbu par Saudi Aramco et Sinopec. Les volumes de xylène à base biologique croissent de 5,78 % par an à mesure que les projets de BioBTX, Anellotech et Origin Materials progressent vers la commercialisation. Des coûts de production inférieurs à 2 500 USD par tonne sont à portée une fois que les actifs de plus de 20 000 tonnes atteignent leur pleine utilisation, réduisant l'écart de coût avec les produits pétroliers.

Les objectifs d'approvisionnement des propriétaires de marques — 25 à 30 % de bio-contenu dans les emballages PET d'ici 2030 — soutiennent les contrats d'achat à long terme, améliorant la bancabilité des projets de bio-aromatiques. Néanmoins, la flexibilité des matières premières et les avantages d'échelle continuent de cimenter la domination du pétrole sur le marché du xylène.

Par Application :

La Demande de Solvants se Bifurque sous l'Effet de la RéglementationL'utilisation comme solvant représentait 66,78 % des volumes de 2025 et progressera de 4,31 % par an, partagée entre les régions qui renforcent les règles sur les COV et celles qui favorisent encore les revêtements à base de solvants. L'Europe et l'Amérique du Nord accélèrent le passage aux systèmes à base d'eau et à haute teneur en solides, tandis que l'Asie-Pacifique et le Moyen-Orient maintiennent les formulations traditionnelles dans l'entretien industriel et la retouche automobile.

Le stockage pharmaceutique après les perturbations d'approvisionnement de 2024 a comprimé les équilibres régionaux, soulignant le caractère irremplaçable du xylène dans certaines chimies. Les adhésifs et les produits chimiques de spécialité préservent la demande là où la performance l'emporte sur les contraintes d'émissions.

Par Secteur d'Utilisation Final :

Les Plastiques Ancrent la Croissance, les Revêtements ReculentLe segment des plastiques et polymères dominait 70,14 % de la consommation de 2025 et devrait croître à un TCAC de 4,66 % jusqu'en 2031. L'essor du PET en Inde et les emballages du commerce rapide en Asie du Sud-Est soutiennent la courbe ascendante. Les plastiques techniques pour les composants de véhicules électriques stimulent davantage la demande de para-xylène en Amérique du Nord et en Europe.

Les peintures et revêtements font face à des limites strictes sur les COV qui favorisent les alternatives à base d'eau, réduisant l'utilisation de solvants aromatiques dans les finitions architecturales. Les marchés industriels et de retouche dans les économies émergentes continuent de s'appuyer sur le xylène pour sa durabilité et sa facilité de traitement, amortissant le déclin global.

Analyse Géographique

Marché du Xylène en APAC

L'Asie-Pacifique détenait 55,22 % de la part de marché du xylène en 2025 et devrait croître à un taux de 4,55 % jusqu'en 2031. Des expansions massives telles que le hub aromatique de 11,8 millions de tonnes de Zhejiang Petroleum & Chemical et l'unité PX de 4,5 millions de tonnes de Hengli Petrochemical soulignent la domination de la région. Le complexe de Jamnagar en Inde et le projet Pengerang en Malaisie renforcent l'autosuffisance régionale.

Marché du Xylène en Amérique du Nord et en Europe

L'Amérique du Nord bénéficie de l'économie du gaz de schiste mais n'ajoute qu'une capacité minimale en xylène. Les complexes de la côte du Golfe restent des pivots d'approvisionnement essentiels, bien que les perspectives de croissance reposent sur la demande en plastiques techniques liée aux véhicules électriques. L'Europe, aux prises avec des coûts énergétiques élevés et des réglementations environnementales plus strictes, a fermé environ 14 millions de tonnes de capacité aromatique depuis 2023.

Marché du Xylène au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient tire parti de matières premières à faible coût pour développer une capacité orientée vers l'exportation. Le projet de construction de Yanbu par Saudi Aramco et Sinopec illustre la démarche stratégique de la région visant à capter de la valeur tout au long de la chaîne aromatique. L'Amérique du Sud et l'Afrique restent de petits contributeurs, l'offre intérieure répondant largement à la demande locale.

Analyse de la chaîne de valeur

L'approvisionnement en xylène commence par des charges pétrolières, principalement le naphta et les flux de reformat des raffineries, ainsi que l'essence de pyrolyse issue des vapocraqueurs. Ces flux sont traités par extraction d'aromatiques et fractionnement pour produire des xylènes mixtes et d'autres composants BTX. Le paraxylène est récupéré par adsorption sélective ou cristallisation au sein d'une boucle de xylène, tandis que l'isomérisation et la disproportionation du toluène sont utilisées pour rééquilibrer les isomères et augmenter le rendement en paraxylène. Ces choix technologiques favorisent de plus en plus les grands complexes intégrés raffinage-pétrochimie qui captent les coproduits et les avantages liés aux utilités.

La distribution marchande s'effectue généralement via un stockage en vrac et un commerce maritime depuis les principaux hubs d'Asie et du Moyen-Orient vers les utilisateurs en aval, notamment les mélangeurs de solvants et les chaînes de monomères, en particulier le PX vers le PTA. La chaîne de valeur devient de plus en plus centrée sur l'Asie à mesure que la Chine ajoute des capacités, y compris des ajouts signalés de 3,088 millions de t/an de nouvelle capacité de xylène au second semestre 2025, ce qui accroît l'importance de la logistique liée aux ports et des décisions de localisation des sites intégrés pour la compétitivité. Les principaux goulots d'étranglement et points de risque se concentrent sur les taux d'utilisation des raffineries et la disponibilité des unités d'aromatiques, ainsi que sur les exigences de manutention et de stockage conformes aux réglementations pour les matériaux de qualité solvant sur les marchés à réglementation plus stricte.

Paysage Concurrentiel

Le marché du xylène est modérément consolidé. L'intégration et l'échelle constituent des avantages concurrentiels. L'unité basée sur la technologie LD Parex de ChemOne Malaisie, d'une valeur de 3,5 milliards USD, illustre l'appétit pour un leadership en matière de coûts à grande échelle et axé sur la technologie. Les innovateurs en bio-aromatiques — notamment BioBTX et Anellotech — ciblent des contrats de niche à haute marge avec des propriétaires de marques cherchant des emballages à faible teneur en carbone. Les actifs en retard sont concentrés au Japon et en Corée du Sud, où les vapocraqueurs alimentés au naphta font face à une sous-utilisation chronique. La sortie de Mitsubishi Gas Chemical de la chaîne de l'ortho-xylène et la fermeture de l'unité phénol de Mitsui Chemicals illustrent un repli défensif.

Leaders du Secteur du Xylène

China Petrochemical Corporation

Exxon Mobil Corporation

Reliance Industries Limited

SK Geocentric Co., Ltd.

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Xylène

- Braskem

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- CNPC

- ENEOS Corporation

- Exxon Mobil Corporation

- Formosa Chemicals & Fibre Corp

- FUJAN REFINING & PETROCHEMICAL COMPANY LIMITED

- GS Caltex Corporation

- Indian Oil Corporation Ltd

- INEOS AG

- LOTTE Chemical Corporation

- Mangalore Refinery and Petrochemicals limited

- MITSUBISHI GAS CHEMICAL COMPANY, INC.

- Mitsui Chemicals, Inc.

- Petro Rabigh

- PTT Global Chemical Public Company Limited

- QatarEnergy

- Reliance Industries Limited

- SK Geocentric Co., Ltd.

- S-OIL CORPORATION

- TotalEnergies

Opportunités de marché et perspectives d'avenir

L'optimisation de l'énergie et du rendement à l'intérieur de la boucle de xylène reste un axe de développement clair, les producteurs visant des coûts d'exploitation plus faibles et une sélectivité accrue du paraxylène dans les grands systèmes d'aromatiques. En octobre 2025, ExxonMobil a mis en avant l'isomérisation en phase liquide pour la production de paraxylène, positionnée autour d'une demande énergétique réduite dans la boucle de xylène et de rendements améliorés. Cela renforce l'intérêt pour le débottlenecking adapté à la rénovation sur les actifs aromatiques existants. En Chine, la reconnaissance en avril 2026 de la technologie d'aromatiques verte et intelligente menée par Sinopec à Jiujiang Petrochemical, incluant un nouvel adsorbant de paraxylène et un catalyseur d'isomérisation éthylbenzène-vers-xylène sur une unité d'aromatiques de 890 000 t/an, ajoute une preuve supplémentaire que les mises à niveau d'adsorbants et de catalyseurs constituent un levier à court terme pour la compétitivité.

Un second domaine d'opportunité concerne la traction de la demande liée à l'intégration menée par l'Asie et aux nouvelles chaînes de polymères en aval, qui tendent à favoriser les flux marchands de paraxylène vers le PTA et le PET lorsque l'intégration est incomplète. Les pipelines de projets nommés en Asie comprennent plusieurs grandes usines de xylène et de paraxylène (par exemple, Fujian Sinopec Aramco Refining and Petrochemical à Zhangzhou et Huajin Aramco Petrochemical à Panjin), tandis que le développement en Inde crée une demande supplémentaire de paraxylène, soutenue par un contrat EPC attribué pour une usine de paraxylène de 800 000 t/an à Paradip à Maire Tecnimont pour Indian Oil. Parallèlement à l'échelle pétrolière, les filières biosourcées restent une niche investissable, à mesure que les mandats des propriétaires de marques en matière d'emballages à faible teneur en carbone se traduisent par des structures d'enlèvement à long terme et améliorent la bancabilité pour les développeurs de bio-xylène et de bio-aromatiques mentionnés dans le paysage concurrentiel actuel.

Développements récents de l'industrie sur le marché du Xylène

- Avril 2026 : Des organismes industriels en Chine ont mis en avant la technologie d'aromatiques verte et intelligente menée par Sinopec déployée à Jiujiang Petrochemical, citant un nouvel adsorbant de paraxylène et un catalyseur d'isomérisation éthylbenzène-vers-xylène sur une unité d'aromatiques de 890 000 t/an. Cette étape souligne les mises à niveau continues des supports de séparation et des catalyseurs au sein des boucles d'aromatiques pour accroître la récupération du paraxylène et réduire l'intensité opérationnelle à grande échelle.

- Septembre 2025 : Reuters a rapporté que Sinopec a commencé les travaux de construction pour mettre à niveau son projet de raffinage et de chimie de Tahe dans le Xinjiang, incluant un complexe d'aromatiques de 800 000 t/an. Cela ajoute de l'élan à l'évolution de la Chine vers des configurations intégrées de raffinage-chimie qui accroissent l'approvisionnement domestique en aromatiques et remodèlent les équilibres commerciaux régionaux pour les flux de xylène.

- Novembre 2024 : Aramco, Sinopec et Fujian Petrochemical ont lancé la construction d'un nouveau projet de raffinage et de pétrochimie dans la province du Fujian, en Chine, qui comprend 2 millions de tonnes de capacité de paraxylène. La structure de la coentreprise renforce l'intégration des charges vers les aromatiques et élargit l'accès au paraxylène pour la chaîne de valeur PTA et polyester en Asie.

Marché du Xylène Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur échangée du xylène (xylène mixte et isomères clés) vendu dans les canaux marchands pour les produits chimiques en aval, les solvants et le mélange de carburants, mesurée en USD pour l'année de référence définie.

Exclusions du périmètre : Les transferts captifs et la consommation interne au sein de complexes en aval entièrement intégrés ne sont pas comptabilisés comme revenu de marché.

Aperçu de la segmentation

- Par Type

- Ortho-xylène

- Méta-xylène

- Para-xylène

- Xylène mixte

- Par Grade

- Grade Technique

- Grade Haute Pureté (99,9 %)

- Par Source

- Xylène à Base de Pétrole

- Xylène à Base Biologique

- Par Application

- Solvants

- Monomère

- Autres Applications

- Par Secteur d'Utilisation Final

- Plastiques et Polymères

- Peintures et Revêtements

- Adhésifs

- Autres Secteurs d'Utilisation Final

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la construction d'une image claire de l'offre et de la demande d'aromatiques, avant de la restreindre au xylène à l'aide de séries de données publiques et reproductibles. Nous nous sommes appuyés sur des sources telles que l'US Energy Information Administration pour le contexte des raffineries et des carburants, UN Comtrade et les statistiques douanières nationales pour les flux commerciaux, ainsi que des publications d'agences de l'énergie et de la chimie qui suivent les signaux de demande en aval (par exemple les indicateurs du polyester et de l'emballage). Pour recouper les récits au niveau des pays, nous avons également utilisé des sites d'associations et de régulateurs couvrant la pétrochimie, les règles environnementales et les spécifications des carburants.

Pour traduire cette image sectorielle en logique de valeur de marché, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces d'usines afin de comprendre les changements de capacité, les taux d'exploitation et les canaux de vente typiques. En parallèle, un abonnement payant axé sur les finances des entreprises et une base de données commerciales au niveau des expéditions ont été utilisés de manière sélective pour combler les lacunes là où les divulgations publiques étaient faibles, notamment pour les marchés dépendants des importations et pour identifier les périodes de prix inhabituelles. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des producteurs, des distributeurs et de grands acheteurs industriels afin que les hypothèses issues de la recherche documentaire puissent être testées face au comportement commercial sur le terrain. Nous avons utilisé ces échanges pour valider les répartitions marchand versus captif, les conditions contractuelles typiques et les schémas de réalisation des prix par région, puis pour confirmer quels usages finaux entraînent réellement les changements de volume. Comme il s'agit d'un produit chimique de base mondial, les données ont été recueillies dans les zones APAC, EMEA et Amériques afin d'éviter que le cycle de prix d'une seule région n'influence excessivement le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Cadres dirigeants : 12 % | APAC : 50 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante où les données d'offre et de commerce des aromatiques reconstruisent le pool marchand de xylène par région, qui est ensuite filtré au moyen d'indicateurs de traction en aval. Une fois ce pool de demande établi, les résultats ont été corroborés à l'aide de vérifications ascendantes sélectives telles que des échantillons de capacité et de taux d'utilisation des producteurs, des vérifications des canaux de distribution, et des calculs prix moyen de vente × volume pour les principales routes, puis ajustés lorsque les vérifications ne concordaient pas.

Les intrants utilisés dans le modèle comprenaient les ajouts annoncés de capacité d'aromatiques et de reformage, les taux d'exploitation des raffineries, les balances import-export, l'orientation de la demande liée au polyester et au PET (en tant que principale traction dérivée du xylène), les signaux de demande en solvants issus des revêtements et de l'activité industrielle, ainsi que les écarts de prix observés du xylène par rapport aux aromatiques adjacents. Les prévisions ont été produites à l'aide d'une analyse de scénarios soutenue par un lissage simple de séries temporelles sur les indicateurs clés, puis la trajectoire future a été modérée par des retours primaires sur les réductions de production attendues, les cycles de maintenance et le comportement de fixation des prix contractuels. Là où les approximations ascendantes présentaient des lacunes, des fourchettes ont été appliquées et ancrées aux contraintes de commerce et de capacité afin que les totaux restent réalistes.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin que le chiffre final ne soit pas déterminé par un seul ensemble de données ou une seule hypothèse. Nous comparons les volumes et valeurs implicites à des signaux indépendants tels que les totaux commerciaux, l'orientation des taux d'exploitation et les mouvements de capacité connus, puis nous examinons les écarts importants avant validation finale.

Un second examen par un analyste est réalisé pour les hypothèses clés, notamment la part marchande, les périodes de prix utilisées et la pondération régionale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des arrêts majeurs, de nouvelles mises en service de capacités, ou des fluctuations de prix marquées. Juste avant la livraison, une passe finale est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché du xylène par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché du xylène publiées peuvent sembler très éloignées même lorsque le sujet semble identique, principalement parce que le calendrier de fixation des prix, le traitement des devises et ce qui est comptabilisé comme revenu ne sont pas cohérents entre les sources. Des différences apparaissent également lorsque certaines études s'appuient sur un seul point de prix pour l'année, ou lorsqu'elles mélangent les ventes marchandes avec les transferts captifs au sein de chaînes intégrées.

Dans ce rapport, la cadence d'actualisation des hypothèses de prix moyen de vente est liée à la dernière orientation trimestrielle observée des prix, puis normalisée à une fenêtre de taux de change moyen annuel, et les vérifications sont répétées après retour d'experts, ce qui explique la position du chiffre 2025 pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 85,85 milliards USD (2025) | |

| Cabinet de conseil régional A | 38,92 milliards USD (2025) | Semble appliquer une captation de valeur plus restreinte et segmenter les revenus davantage comme des marchés d'application en aval, ce qui peut sous-estimer la hausse des prix marchands du xylène et omettre certaines parties du xylène mixte vendu dans les carburants et les solvants. |

| Cabinet de conseil mondial B | 57,50 milliards USD (2025) | Utilise probablement une fenêtre de moyennisation des prix différente et une inclusion plus large des transferts à travers la chaîne sans séparer clairement les mouvements captifs et marchands, ce qui modifie la base de revenus et la pondération régionale. |

L'écart entre les chiffres publiés s'explique en grande partie par la façon dont chaque étude traite le calendrier des prix, la conversion des devises et la frontière entre marchand et captif. En maintenant le calcul lié à des signaux commerciaux et opérationnels observables, et en revalidant les hypothèses clés de prix moyen de vente et de part de marché lors des mises à jour, la taille résultante reste traçable selon des étapes claires qui peuvent être répétées année après année.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du xylène en 2026 ?

La taille du marché du xylène est estimée à 53,12 millions de tonnes en 2026 et devrait atteindre 65 millions de tonnes d'ici 2031.

Qu'est-ce qui stimule la demande future de xylène ?

L'expansion des emballages en PET et des textiles en polyester, notamment dans la région Asie-Pacifique, est le principal moteur de la consommation de para-xylène.

Quelle région est en tête de la croissance des capacités en xylène ?

L'Asie-Pacifique est en tête, avec des ajouts majeurs en Chine, en Inde et en Malaisie, soutenus par l'intégration brut-vers-produits chimiques.

Comment les réglementations sur les COV affectent-elles l'utilisation des solvants ?

Les règles européennes et nord-américaines sur les COV et l'étiquetage numérique poussent les fabricants de peintures et d'adhésifs vers des systèmes à base d'eau ou des solvants exemptés.

Les filières de xylène à base biologique sont-elles commercialement viables ?

Les projets soutenus par BioBTX, Anellotech et Origin Materials réduisent l'écart de coût, soutenus par des engagements d'achat des propriétaires de marques visant 25 à 30 % de bio-contenu dans les bouteilles PET d'ici 2030.

Dernière mise à jour de la page le: