Taille et part du marché du méta-xylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

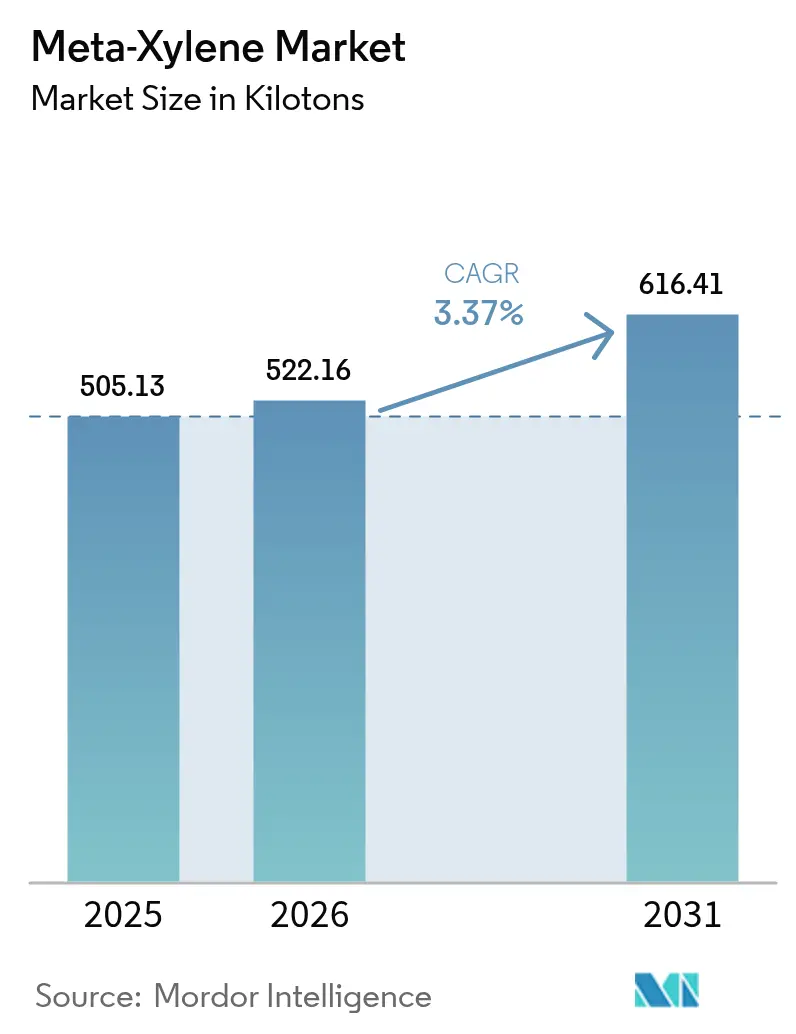

| Volume du Marché (2026) | 522.16 kilotonnes |

| Volume du Marché (2031) | 616.41 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

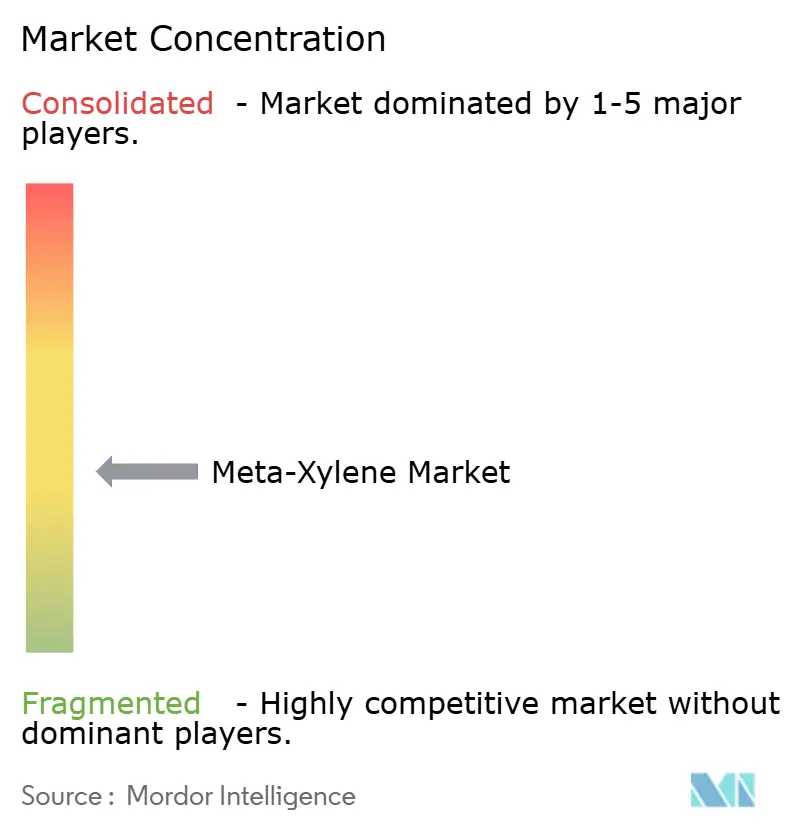

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du méta-xylène par Mordor Intelligence

La taille du marché du méta-xylène devrait croître de 505,13 kilotonnes en 2025 à 522,16 kilotonnes en 2026 et devrait atteindre 616,41 kilotonnes d'ici 2031 à un CAGR de 3,37 % sur la période 2026-2031. La consommation soutenue de PET et de résine polyester insaturée (UPR), conjuguée à une évolution vers des ingrédients de revêtement à faible teneur en COV et d'origine biosourcée, soutient la croissance des volumes, les producteurs tirant parti du rôle du méta-xylène en tant que seule matière première pour l'acide isophtalique. Les ajouts de capacité au sein de complexes aromatiques intégrés en Chine, en Inde et au Moyen-Orient maintiennent l'offre en adéquation avec la demande, tandis que les technologies d'extraction avancées réduisent les coûts unitaires et améliorent les seuils de pureté. Du côté de la demande, la pression réglementaire visant à limiter les émissions de solvants réduit simultanément les volumes globaux de solvants tout en valorisant le taux d'évaporation équilibré du méta-xylène dans les peintures premium à haute teneur en solides. Alors que la volatilité des prix du brut continue d'influencer les marges sur les aromatiques, l'évolution des dynamiques entre les géants multinationaux de l'énergie-chimie et les champions régionaux remodèle le paysage concurrentiel.

Principaux enseignements du rapport

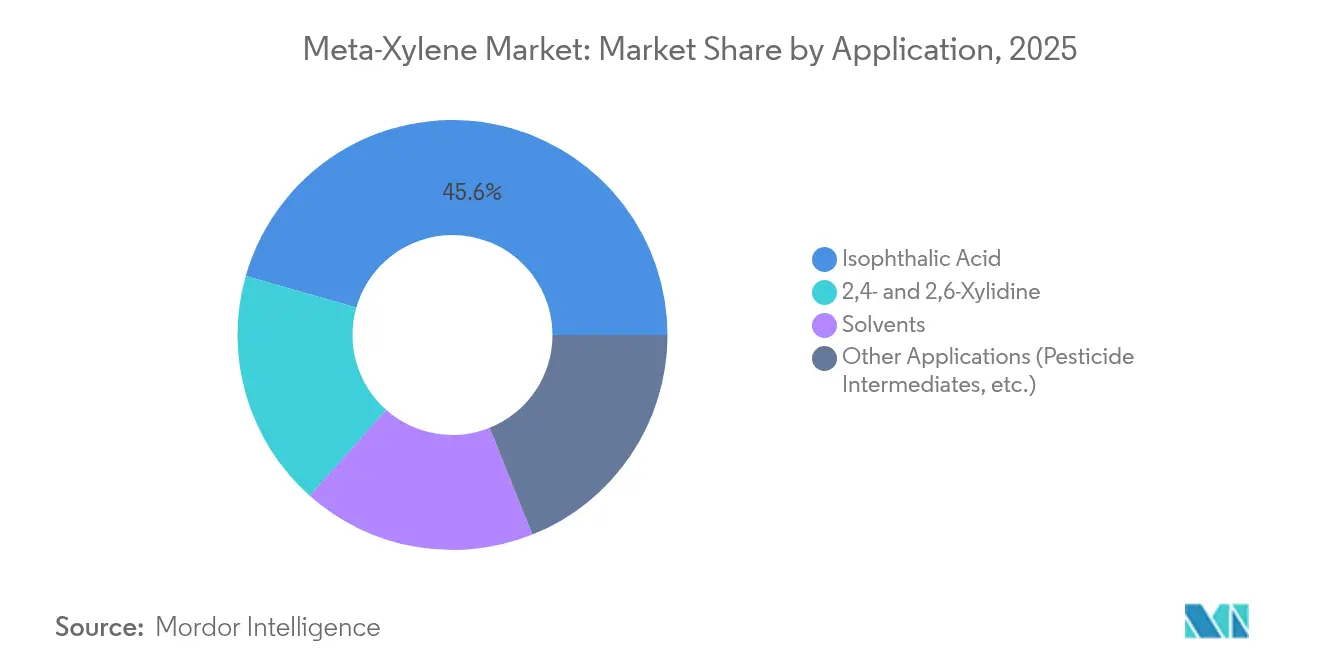

- Par application, l'acide isophtalique représentait 45,58 % de la part du marché du méta-xylène en 2025, tandis que l'acide isophtalique biosourcé devrait enregistrer le CAGR le plus rapide de 6,72 % jusqu'en 2031.

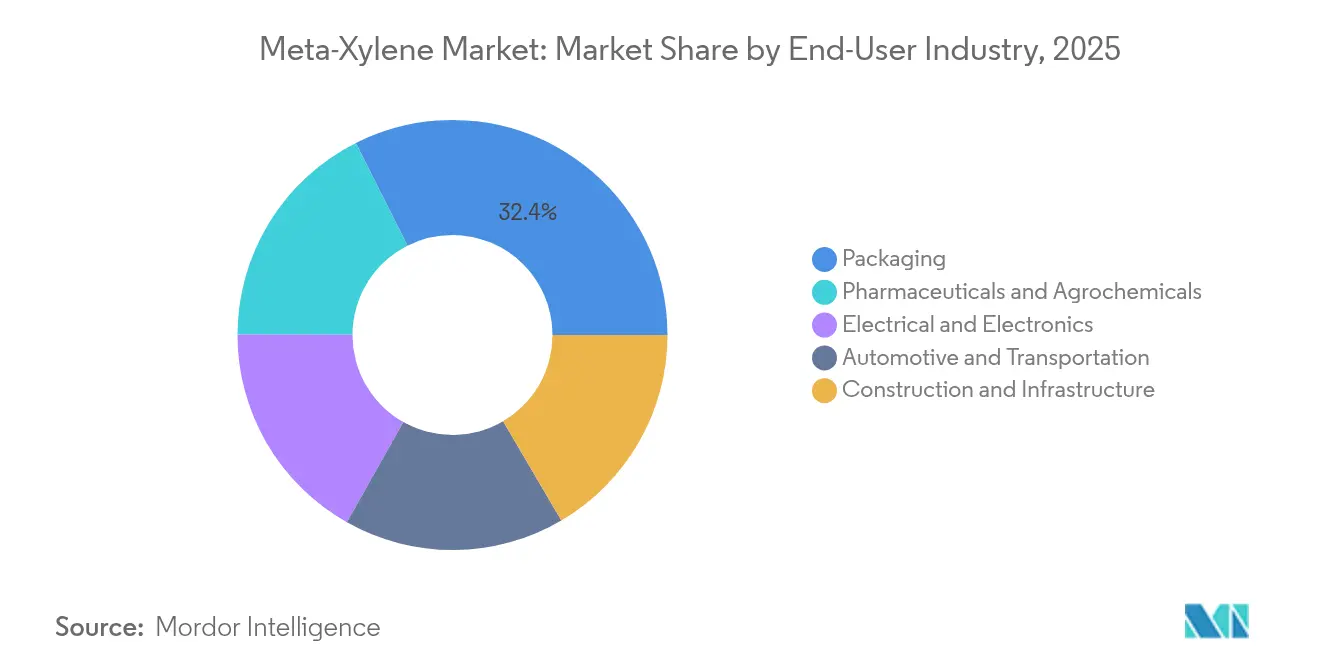

- Par secteur d'utilisation final, le secteur de l'emballage était en tête avec une part de revenus de 32,42 % en 2025 ; les produits pharmaceutiques et les agrochimiques devraient se développer au CAGR le plus élevé de 5,62 % jusqu'en 2031.

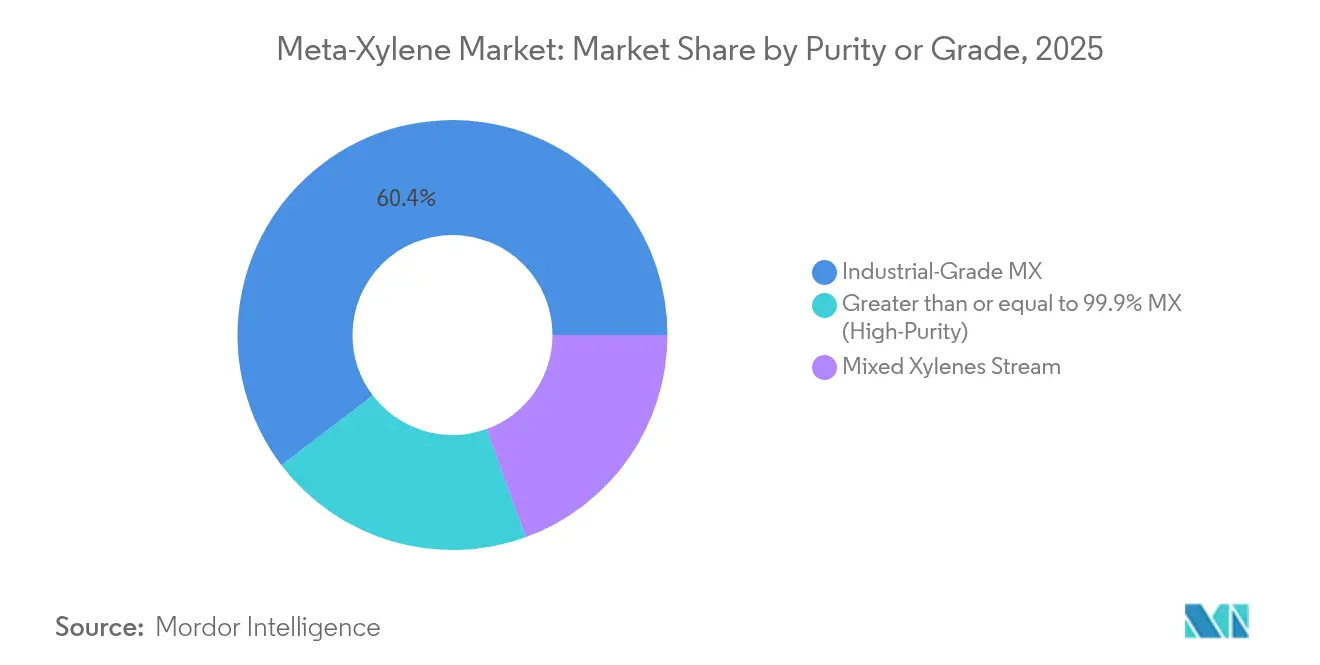

- Par pureté/grade, le grade industriel représentait 60,35 % de la taille du marché du méta-xylène en 2025, tandis que les grades haute pureté supérieurs ou égaux à 99,9 % devraient afficher un CAGR de 6,95 % entre 2026 et 2031.

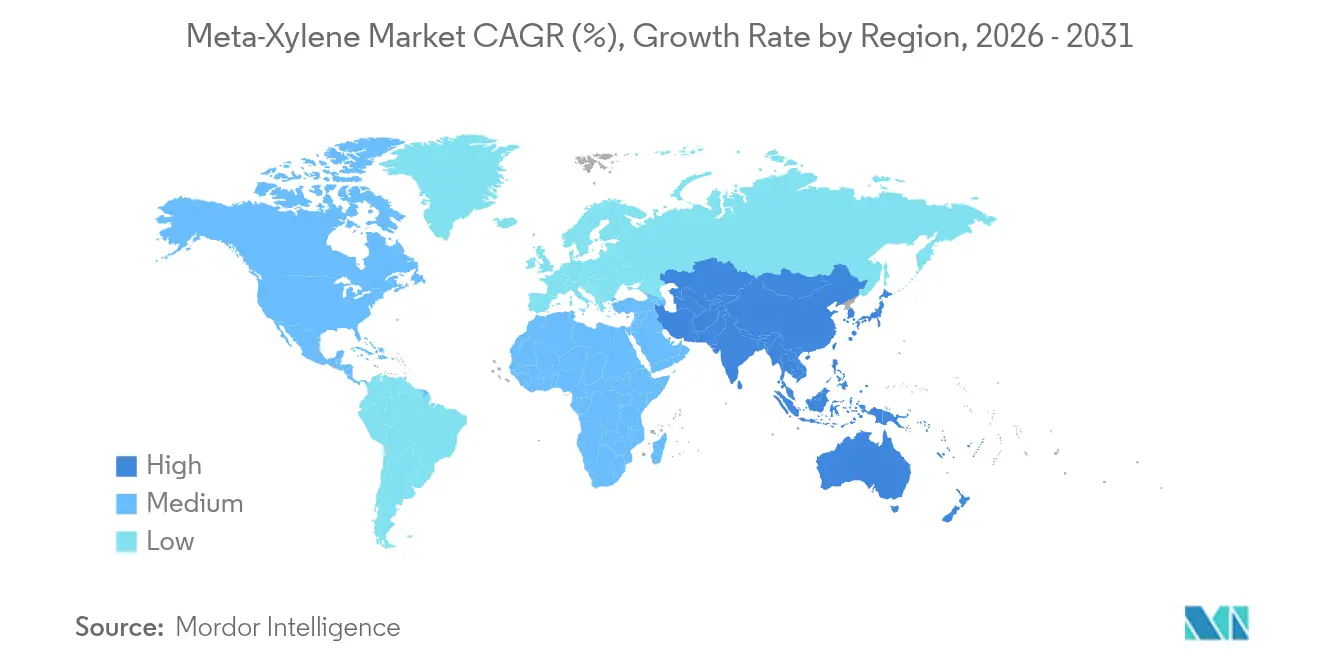

- Par région, l'Asie-Pacifique a contribué à 52,98 % du volume mondial en 2025, et la région devrait croître à un CAGR de 5,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du méta-xylène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'acide isophtalique dans la production de PET et d'UPR | +1.20% | Mondial, cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers des revêtements industriels à haute teneur en solides et à faible teneur en COV | +0.80% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Expansions de capacité dans les complexes aromatiques intégrés PX-MX | +1.00% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande croissante du secteur des peintures et revêtements | +0.60% | Mondial | Moyen terme (2-4 ans) |

| Expansion du secteur automobile | +0.40% | Mondial, gains précoces en Chine et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'acide isophtalique dans la production de PET et d'UPR

L'acide isophtalique améliore la stabilité thermique et les performances de barrière aux gaz dans le PET modifié, le rendant indispensable pour les bouteilles premium, les films et les fibres industrielles. Les fabricants automobiles et électroniques spécifient le PET modifié à l'acide isophtalique lorsque les températures dépassent les seuils du PET standard, renforçant la demande induite pour le méta-xylène. Les pipelines d'innovation s'appuient de plus en plus sur des matières premières renouvelables telles que le 5-hydroxyméthylfurfural (HMF) ; une fois l'échelle commerciale atteinte, les voies biosourcées devraient capter des parts de marché au cours de la prochaine décennie, à mesure que les propriétaires de marques poursuivent leurs objectifs de réduction carbone. Dans l'UPR, l'acide isophtalique offre une meilleure résistance à la corrosion dans les nacelles d'éoliennes et les composites marins, soutenant la croissance des applications structurelles dans les chantiers navals d'Asie-Pacifique et les installations offshore européennes. La double demande du PET et de l'UPR enregistre ainsi l'impact positif le plus fort sur la trajectoire du marché du méta-xylène.

Évolution vers des revêtements industriels à haute teneur en solides et à faible teneur en COV

La mise à jour 2024 de la norme de communication sur les dangers de l'Agence de protection de l'environnement des États-Unis a renforcé les normes d'étiquetage pour les dérivés du xylène, poussant les formulateurs vers des systèmes à plus haute teneur en solides qui s'appuient toujours sur le méta-xylène pour un contrôle efficace de la viscosité[1]OSHA des États-Unis, "Règle finale de la norme de communication sur les dangers," osha.gov . La feuille de route de décarbonation de l'Europe incite également aux revêtements à faible teneur en COV, favorisant la substitution des solvants plus légers et à évaporation plus rapide au profit du profil d'évaporation plus modéré du méta-xylène. Bien que les peintures à base d'eau réduisent les volumes globaux de solvants, les produits architecturaux premium et d'entretien industriel continuent d'incorporer le méta-xylène comme agent de coalescence, préservant la demande tout au long de la période de prévision.

Expansions de capacité dans les complexes aromatiques intégrés PX-MX

Des méga-complexes tels que le hub aromatique de 11,8 millions de t/an de Zhejiang Petroleum & Chemical à Zhoushan optimisent la production de para-xylène et de méta-xylène grâce à une distillation extractive avancée, réduisant la consommation d'énergie unitaire jusqu'à 20 % par rapport aux installations existantes. La technologie Eluxyl de Honeywell UOP réduit davantage l'intensité capitalistique, permettant des projets financièrement compétitifs au Moyen-Orient et en Asie du Sud-Est. L'intégration dans les vapocraqueurs et les lignes aval d'acide téréphtalique purifié (PTA), de résines et de fibres verrouille la demande captive et protège les marges — même lors des baisses des prix du brut — soutenant ainsi la construction de capacités supplémentaires dans le cadre du pipeline pétrochimique indien de 87 milliards USD.

Demande croissante du secteur des peintures et revêtements

La retouche automobile, les revêtements marins lourds et la réfection des infrastructures nécessitent tous des solvants avec un pouvoir de dissolution équilibré et des taux d'évaporation adaptés. Le méta-xylène répond à ces spécifications, assurant une formation de film et un nivellement constants. L'adoption des revêtements en poudre réduit globalement l'utilisation de solvants, mais les niches d'apprêt et de promoteur d'adhérence préservent des opportunités de volume considérables, notamment à mesure que les économies émergentes élargissent leurs parcs de véhicules. Les formulations de revêtements intelligents intégrant des nanoparticules ou des capteurs de corrosion bénéficient de la compatibilité chimique que le méta-xylène offre avec les systèmes d'additifs avancés, maintenant le solvant au cœur des chimies de produits spéciaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Profil toxicologique et d'inflammabilité entraînant des limites d'exposition plus strictes | -0.40% | Mondial, mise en œuvre précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole brut se répercutant sur les marges des aromatiques | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Technologie de séparation des isomères à forte intensité capitalistique décourageant les nouveaux entrants | -0.30% | Mondial, avec des barrières plus élevées en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Profil toxicologique et d'inflammabilité entraînant des limites d'exposition plus strictes

L'Agence pour les substances toxiques et le registre des maladies (ATSDR) souligne les préoccupations neurologiques liées à l'exposition chronique au xylène, incitant les régulateurs européens à envisager d'abaisser la limite d'exposition professionnelle sur 8 heures en valeur moyenne pondérée dans le temps (TWA)[2]ATSDR, "Profil toxicologique du xylène," atsdr.cdc.gov . La mise en place de systèmes de ventilation renforcée, de systèmes de manutention anti-étincelles et d'équipements de protection individuelle augmente les coûts de production, en particulier pour les installations de petite taille ou autonomes. Lorsque cela est possible, les producteurs de revêtements expérimentent des solvants alternatifs, mais les caractéristiques uniques de solvabilité et de traitement du méta-xylène entravent la substitution totale, tempérant sans éliminer la demande.

Volatilité des prix du pétrole brut se répercutant sur les marges des aromatiques

Les perturbations géopolitiques de l'approvisionnement et les décisions de production de l'OPEP+ ont accentué les fluctuations des prix du brut début 2025, comprimant les marges des producteurs d'aromatiques non intégrés. Les entreprises pétrochimiques sud-coréennes ont signalé des contractions de bénéfices à deux chiffres en 2024, les coûts des matières premières ayant augmenté et la surproduction régionale ayant intensifié la concurrence. L'intégration avec le raffinage en amont et des débouchés diversifiés en aval reste donc essentielle pour maintenir la rentabilité, et les actifs à flux de trésorerie négatifs font face à une rationalisation ou à une consolidation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les voies biosourcées défient les filières traditionnelles

La production d'acide isophtalique représentait la plus grande part de la taille du marché du méta-xylène, à 45,58 % en 2025, soulignant le rôle ancré du segment dans les bouteilles PET haute performance et les stratifiés UPR résistants à la corrosion. Le passage progressif vers l'acide isophtalique biosourcé, dont la croissance est projetée à un CAGR de 6,72 % jusqu'en 2031, signale un réalignement structurel dans l'approvisionnement en matières premières à mesure que les chimies renouvelables entrent en déploiement commercial. Les premiers adoptants en Europe et au Japon certifient déjà des procédures de bilan massique pour capter les primes des propriétaires de marques, tandis que les producteurs asiatiques construisent des unités sur de nouveaux sites à proximité des corridors d'approvisionnement en biomasse.

À moyen terme, les intermédiaires pesticides et pharmaceutiques dérivés de la 2,4- et 2,6-xylidine préserveront une demande de niche malgré les préoccupations réglementaires en matière de toxicologie. Les applications de solvants diminuent en tonnage absolu mais font preuve de résilience en valeur là où le nettoyage spécialisé en électronique et en pharmacie nécessite la plage d'ébullition étroite du méta-xylène. Dans l'ensemble, le mix applicatif migre d'une dépendance aux solvants en vrac vers des utilisations en résines et produits chimiques spéciaux à plus haute marge, améliorant la rentabilité globale malgré une croissance globale modérée.

Par secteur d'utilisation final : les produits pharmaceutiques stimulent la demande premium

L'emballage détenait une part de 32,42 % du marché du méta-xylène en 2025, reflétant sa place centrale dans les bouteilles en contact alimentaire et les films flexibles qui s'appuient sur le PET modifié pour des propriétés de barrière aux gaz améliorées. Les produits pharmaceutiques et les agrochimiques devraient se développer au CAGR le plus rapide de 5,62 %, portés par la production croissante de médicaments génériques en Inde et en ASEAN et par des spécifications de pureté strictes qui favorisent les grades supérieurs ou égaux à 99,9 %.

Les revêtements de construction, les produits d'étanchéité pour infrastructures civiles et les composés de chemisage de canalisations absorbent des volumes industriels considérables, mais la croissance est corrélée aux budgets nationaux d'infrastructure et reste cyclique. Les lignes de première monte et de retouche automobile maintiennent une demande stable, la hausse de la production de véhicules se combinant à des normes de durabilité plus strictes. Le secteur électronique, quant à lui, soutient la demande premium de méta-xylène ultra-pur utilisé dans le nettoyage de plaquettes de semi-conducteurs, où des impuretés inférieures au ppm peuvent compromettre le rendement des dispositifs.

Par pureté/grade : les grades haute pureté captent la prime de valeur

Le grade industriel continue de dominer avec 60,35 % de la part du marché du méta-xylène en 2025, alimentant les solvants en vrac, les intermédiaires de résines et les flux de mélange d'essence. Les grades avancés à pureté supérieure ou égale à 99,9 % devraient enregistrer le CAGR le plus fort de 6,95 %, illustrant la volonté des acheteurs de payer pour la cohérence des spécifications dans les produits pharmaceutiques, la microélectronique et la synthèse de photo-initiateurs.

Les technologies d'adsorption sur tamis moléculaire, de lit mobile simulé (SMB) et de distillation extractive permettent aux producteurs d'atteindre ces niveaux de pureté, mais l'intensité capitalistique empêche les acteurs plus petits d'entrer sur le marché. Les investissements se concentrent donc parmi les grands groupes intégrés et les concédants de technologie, renforçant la bifurcation progressive du marché en niveaux de commodité et de spécialité. Le différentiel de marge entre les grades compense les investisseurs pour des coûts d'exploitation plus élevés tout en répondant aux exigences de qualité des utilisateurs finaux.

Analyse géographique

L'Asie-Pacifique a capté 52,98 % des volumes mondiaux en 2025 et devrait afficher un CAGR de 5,32 % jusqu'en 2031, portée par des complexes verticalement intégrés en Chine et en Inde qui exploitent la flexibilité des matières premières et les économies d'échelle. Le hub aromatique de Zhoushan en Chine et la coentreprise CNOOC-Shell du Guangdong élargissent chacun l'autosuffisance régionale, réduisant les besoins d'importation en provenance des États-Unis et d'Europe. Le plan directeur pétrochimique indien de 87 milliards USD vise à porter la capacité nationale en xylène à 5,5 millions de tonnes d'ici 2035, sécurisant la disponibilité des matières premières pour les corridors aval du polyester, des revêtements et de la pharmacie. Le Japon et la Corée du Sud font face à une pression structurelle sur les marges à mesure que les exportations chinoises intensifient la concurrence, poussant ces économies à se tourner vers les spécialités haute pureté et les formulations différenciées.

L'Amérique du Nord conserve une importance stratégique grâce à des technologies de séparation supérieures, à une naphta abondante dérivée du schiste et à la proximité d'une vaste base de clients dans les revêtements. Cependant, la pression à la hausse sur les coûts énergétiques et le renforcement de la conformité environnementale augmentent les dépenses d'exploitation. L'acquisition potentielle par Chevron de la participation de Phillips 66 dans CPChem pour 15 milliards USD souligne la trajectoire de consolidation de la région, les entreprises cherchant à atteindre une taille critique et les avantages de l'intégration des matières premières. La chaîne de valeur automobile émergente du Mexique stimule la demande de solvants et de résines, mais dépend fortement des importations américaines, illustrant l'importance de la stabilité tarifaire de l'ACEUM.

L'Europe fait face aux défis opérationnels les plus importants, avec des coûts d'utilités élevés et des politiques carbone strictes décourageant les nouveaux investissements dans les aromatiques de commodité. Le mécanisme d'ajustement carbone aux frontières en évolution du Pacte vert européen pourrait partiellement protéger la production nationale tout en ajoutant une complexité administrative. L'annonce de Shell de se retirer des produits chimiques de base d'ici 2030 illustre la façon dont les grands groupes énergétiques internationaux réallouent leurs capitaux vers le GNL et les énergies renouvelables. Les producteurs européens restants mettent l'accent sur l'acide isophtalique biosourcé et les matières premières PET circulaires, capitalisant sur les incitations réglementaires pour les matériaux neutres en carbone.

Analyse de la chaîne de valeur

L'approvisionnement en méta-xylène s'appuie sur la chaîne des aromatiques C8, à partir du pétrole brut et des liquides de gaz naturel qui passent par le raffinage et le vapocraquage pour générer des flux de reformat et d'essence de pyrolyse contenant des xylènes mixtes. Les producteurs récupèrent les xylènes mixtes par fractionnement, puis séparent le méta-xylène à l'aide d'étapes de séparation d'isomères à forte intensité capitalistique, telles que l'adsorption sélective (par exemple, les systèmes de type Sorbex) ou la cristallisation, souvent associées à l'isomérisation pour gérer les contraintes d'équilibre et maximiser les rendements de l'isomère cible. Cette structure favorise les sites intégrés de raffinage-pétrochimie et les opérateurs technologiquement avancés capables de répondre systématiquement aux spécifications industrielles et de pureté >=99,9 %.

En aval, la principale voie de tirage demeure la conversion du méta-xylène en acide isophtalique pour le PET modifié, les résines polyester insaturées et les revêtements spéciaux, avec une demande supplémentaire provenant des intermédiaires à base de xylidine et de l'utilisation en tant que solvant. La distribution s'effectue généralement des producteurs intégrés et des négociants régionaux en aromatiques vers les fabricants d'acide isophtalique et les formulateurs de produits chimiques spécialisés, avec des exigences de manutention façonnées par les contrôles d'inflammabilité et d'exposition qui ajoutent des coûts logistiques et de conformité. Mitsubishi Gas Chemical Company est un producteur cité, produisant du méta-xylène sur son site de Mizushima, illustrant comment la participation à l'offre se regroupe autour de fabricants chimiques établis dotés d'actifs intégrés et de systèmes de qualité.

Paysage concurrentiel

Le marché du méta-xylène est modérément fragmenté, ancré par des conglomérats intégrés du pétrole aux aromatiques qui tirent parti de leur taille et de leurs matières premières captives. Les transactions stratégiques s'accélèrent à mesure que les grands groupes affinent leurs portefeuilles : l'intérêt de Chevron pour CPChem renforce son empreinte dans les résines et les produits chimiques spéciaux, tandis que le pivot de Shell hors des produits chimiques de base libère des capitaux pour le GNL et l'énergie. Des fournisseurs de technologie tels que Honeywell UOP, Axens et GTC Technology concèdent des solutions de distillation extractive et de lit mobile simulé (SMB), permettant aux licenciés d'atteindre des seuils de pureté rentables et de réduire les délais de mise sur le marché. La Vision KAITEKI 35 de Mitsubishi Chemical Group met en évidence un changement organisationnel vers les matériaux spéciaux verts, y compris les aromatiques haute pureté pour l'électronique.

Des opportunités de marché inexploitées existent dans la production biosourcée, où des start-ups exploitent la fermentation ou l'oxydation catalytique de matières premières renouvelables pour produire de l'acide isophtalique et, à terme, du méta-xylène lui-même. Bien que les capacités actuelles restent à l'échelle pilote, les engagements ESG des propriétaires de marques et les différentiels potentiels de tarification carbone pourraient rendre ces voies compétitives en termes de coûts dans la décennie à venir. Le succès dépend de la propriété intellectuelle, des catalyseurs d'hydrogénation sélective et de la capacité à sécuriser des accords d'achat ferme avec des multinationales de produits de grande consommation.

Leaders du secteur du méta-xylène

Exxon Mobil Corporation

Honeywell International Inc.

MITSUBISHI GAS CHEMICAL COMPANY, INC.

Chevron Phillips Chemical Company LLC

Moeve

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé se situe dans les pools de valeur du méta-xylène de plus haute pureté, où les qualités >=99,9 % soutiennent les applications pharmaceutiques, agrochimiques et électroniques qui nécessitent un contrôle des impuretés plus strict que les marchés des solvants en vrac. Cela rejoint l'évolution du mix de marché décrite dans le rapport, où la qualité industrielle domine toujours en volume mais où les qualités premium captent une valeur incrémentale, soutenant la demande de mises à niveau par adsorption et distillation extractive au sein de complexes aromatiques intégrés plutôt qu'une capacité autonome de type commodité.

La différenciation liée à la durabilité crée également un espace vierge autour des allégations de matières premières certifiées à plus faible empreinte carbone dans la chaîne des aromatiques. L'obtention par Mitsubishi Gas Chemical Company de la certification ISCC PLUS pour le méta-xylène produit sur son site de Mizushima (septembre 2024) constitue un point d'ancrage pour le positionnement en bilan massique, permettant aux utilisateurs en aval d'acide isophtalique et de PET de documenter leurs allégations de contenu renouvelable. En Asie-Pacifique, les efforts continus d'intégration et d'autosuffisance, notamment les pôles aromatiques à grande échelle en Chine (par exemple, Zhoushan) et le plan pétrochimique annoncé par l'Inde visant à porter la capacité en xylène à 5,5 millions de tonnes d'ici 2035, remodèlent les flux commerciaux et créent des opportunités d'approvisionnement pour les producteurs de résines et de revêtements en aval situés à proximité de l'offre d'aromatiques C8.

Développements récents du secteur

- Juin 2026 : les prix de l'acide isophtalique aux États-Unis se sont assouplis alors que les coûts du xylène en tant que matière première ont baissé et que l'activité d'achat s'est affaiblie. Cet épisode a mis en évidence comment les variations de coûts des aromatiques se répercutent sur la plus grande chaîne de dérivés du méta-xylène, resserrant le lien entre l'économie de l'offre intégrée et les marges des résines et emballages en aval.

- Janvier 2025 : les décisions de production de l'OPEP+ et les perturbations d'origine géopolitique ont amplifié la volatilité du brut début 2025, exerçant une pression sur les écarts naphta-aromatiques pour les producteurs non intégrés. Les opérateurs intégrés de raffinage-aromatiques ont bénéficié d'un avantage relatif en équilibrant l'optimisation du reformat et des aromatiques C8 face aux alternatives de mélange de carburants.

- Septembre 2024 : Mitsubishi Gas Chemical Company a obtenu la certification ISCC PLUS pour le méta-xylène produit sur son site de Mizushima selon une approche de bilan massique. Cette certification a permis des allégations de contenu renouvelable pour les acheteurs dans les chaînes de l'acide isophtalique, des revêtements et d'autres chaînes spécialisées qui exigent de plus en plus une documentation de durabilité vérifiable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les volumes de méta-xylène fournis aux utilisateurs finaux pour une utilisation comme matière première chimique et solvant, mesurés en kilotonnes au niveau mondial dans les principales régions consommatrices.

Exclusions de périmètre : nous excluons les transferts internes qui ne se traduisent pas en volumes commercialisables, et nous excluons également les dérivés en aval à valeur ajoutée tels que l'acide isophtalique et les résines finies.

Aperçu de la segmentation

- Par application

- Acide isophtalique

- 2,4- et 2,6-xylidine

- Solvants

- Autres applications (intermédiaires pesticides, etc.)

- Par secteur d'utilisation final

- Construction et infrastructure

- Emballage

- Automobile et transport

- Produits pharmaceutiques et agrochimiques

- Électricité et électronique

- Par pureté/grade

- Méta-xylène supérieur ou égal à 99,9 % (haute pureté)

- Méta-xylène de grade industriel

- Flux de xylènes mixtes

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les frontières du secteur et construire la première ébauche de l'image de l'offre et de la demande. Nous nous sommes référés aux statistiques publiques sur les produits chimiques et l'énergie ainsi qu'aux flux commerciaux pour comprendre comment les aromatiques circulent à travers les raffineries et les chaînes pétrochimiques, puis nous avons vérifié quelle part du pool de xylène est généralement orientée vers le méta-xylène.

Les sources comprenaient des documents sans paywall tels que les portails nationaux de douanes et de statistiques, les publications énergétiques et pétrochimiques d'organismes intergouvernementaux, les communications d'agences environnementales sur les réglementations COV, et des revues scientifiques à comité de lecture en chimie et procédés décrivant les voies de séparation et les exigences de pureté. Nous avons également examiné les documents d'entreprise, les présentations aux investisseurs et les sites d'associations pour aligner les commentaires sur les taux d'exploitation avec les tendances du marché, et nous avons utilisé un abonnement payant axé sur les finances et l'intelligence d'entreprise ainsi qu'une base de données de brevets pour recouper les annonces de capacité et les changements de procédés. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses documentaires, notamment concernant les taux d'exploitation réels, le mix de pureté, et la manière dont la disponibilité contractuelle versus spot varie selon les régions. Nous nous sommes entretenus avec un ensemble de producteurs, distributeurs et acheteurs en aval afin de corriger les répartitions de volumes par application lorsque les ventilations publiées étaient trop larges, et nous avons assuré une couverture en Asie, en Europe et dans les Amériques pour éviter qu'une vision régionale unique ne fausse le total mondial.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 31 % |

| Acteurs plus petits : 21 % | Responsables : 44 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une reconstruction descendante du pool mondial de méta-xylène, où les indicateurs de production d'aromatiques et les balances commerciales sont utilisés pour déduire le flux de xylène disponible et la part séparée en méta-xylène. Une fois ce pool constitué, il est réparti entre les applications à l'aide d'un mélange de ventilations secondaires et de ce qui a été recueilli lors des entretiens, qui sont ensuite réconciliés avec les signaux de demande en aval.

Pour garder le modèle pratique, les intrants se concentrent sur un petit ensemble de variables traçables telles que les tendances de production d'aromatiques et de xylène mixte, les mouvements régionaux d'importation et d'exportation, les taux d'exploitation annoncés et effectifs des unités de séparation, les exigences typiques de pureté ou de qualité par usage final, et la traction de la demande provenant de l'acide isophtalique et des schémas d'utilisation en tant que solvant. Après la passe descendante, des approximations ascendantes sélectives ont été utilisées comme vérifications, y compris des synthèses échantillonnées de capacité à utilisation et des contrôles de cohérence de la consommation implicite par rapport à la disponibilité commerciale dans les principales régions. Lorsque les détails ascendants manquaient, nous avons comblé les lacunes avec des fourchettes d'utilisation prudentes, puis les avons revalidées via les retours des canaux.

La prévision s'est appuyée sur une analyse de scénarios soutenue par un lissage simple de séries temporelles, où les changements attendus des taux d'exploitation, de l'orientation commerciale et de la demande en aval ont été appliqués comme leviers principaux. Les hypothèses ont été maintenues cohérentes entre les régions, et n'ont été ajustées que lorsque les intrants primaires indiquaient un changement structurel tel qu'un ajout de capacité, un arrêt, ou une contrainte logistique durable.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation entre signaux indépendants, puis les écarts ont été examinés avant de finaliser les chiffres. Notre équipe a comparé la consommation implicite aux indicateurs de commerce et de production, et les valeurs aberrantes ont été examinées région par région afin qu'un point de données anormal ne fausse pas la ligne mondiale.

Si un écart ne pouvait être expliqué par des preuves publiques, les répondants étaient recontactés pour confirmer s'il s'agissait d'un problème de calendrier, de mix de pureté, ou d'une perturbation opérationnelle temporaire. Une revue distincte par un analyste est effectuée avant validation finale, suivie d'un cycle de rafraîchissement annuel avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une revue finale avant livraison est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché du méta-xylène selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour le méta-xylène peuvent sembler très éloignées les unes des autres car le marché est parfois exprimé en valeur plutôt qu'en volume, et parce que la frontière entre xylène mixte, méta-xylène et dérivés en aval n'est pas toujours traitée de la même manière. Le calendrier compte également, car certaines sources utilisent des années de base plus anciennes et n'ajustent pas pleinement les changements des flux commerciaux ou les variations de taux d'exploitation à court terme.

En suivant les taux d'exploitation, les balances commerciales et les hypothèses de rendement de séparation, puis en actualisant les règles de délimitation, Mordor Intelligence maintient l'estimation liée aux volumes commercialisables de méta-xylène en kilotonnes plutôt que d'y intégrer les revenus des dérivés en aval. Dans une chaîne chimique comme celle-ci, un facteur d'écart courant est de savoir si le matériau de qualité solvant est comptabilisé aux côtés des volumes de haute pureté, et si le modèle répartit la demande sur la base de signaux de consommation par usage final plutôt que sur la seule capacité annoncée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 505,13 millions USD (2025) | |

| Éditeur commercial A | 1,41 milliard USD (2024) | Présenté en termes de revenus et peut inclure des hypothèses plus larges de tarification et de chaîne de valeur, ce qui peut également intégrer de la valeur provenant de dérivés en aval plutôt que d'isoler les volumes de méta-xylène échangés. |

| Rapport sectoriel B | 1,50 milliard USD (2024) | Utilise un modèle de revenus avec une année de base différente et une fenêtre de prévision plus longue, et le périmètre mélange souvent les filières technologiques et les catégories d'usage final, ce qui peut élargir ce qui est comptabilisé sous méta-xylène. |

L'écart dans le tableau s'explique principalement par le choix d'unité et la délimitation du périmètre, car une vision basée sur le volume en kilotonnes ne coïncidera pas avec des totaux de revenus qui dépendent des trajectoires de PVM et des parties de la chaîne incluses. Notre approche reste reproductible en rattachant chaque étape à des signaux observables de production, de commerce et d'exploitation, puis en recoupant ces totaux avec des allocations d'application validées par des entretiens.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du méta-xylène ?

Le marché du méta-xylène s'établit à 522,16 kilotonnes en 2026 et devrait atteindre 616,41 kilotonnes d'ici 2031 à un CAGR de 3,37 %.

Quel segment d'application domine la demande de méta-xylène ?

La production d'acide isophtalique représente 45,58 % de la part, ce qui en fait le principal segment d'application.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional pour le méta-xylène ?

L'Asie-Pacifique abrite des complexes aromatiques intégrés en Chine et en Inde, représentant 52,98 % des volumes mondiaux et enregistrant le CAGR le plus rapide de 5,32 %.

Comment les tendances en matière de durabilité influencent-elles le marché du méta-xylène ?

L'acide isophtalique biosourcé croît à un CAGR de 6,72 % à mesure que les producteurs adoptent des matières premières renouvelables pour atteindre les objectifs de réduction carbone des propriétaires de marques, tandis que les revêtements à haute teneur en solides renforcent la demande pour la solvabilité équilibrée du méta-xylène.

Quels grades de pureté du méta-xylène gagnent en popularité ?

Les grades haute pureté supérieurs ou égaux à 99,9 % devraient afficher un CAGR de 6,95 % jusqu'en 2031, portés par les utilisations en électronique et en pharmacie qui exigent des niveaux d'impuretés ultra-faibles.

Comment les fluctuations des prix du pétrole brut affectent-elles les producteurs de méta-xylène ?

La volatilité des prix du brut comprime les marges naphta-aromatiques, pesant sur les marges des producteurs non intégrés et accélérant la consolidation vers les acteurs disposant d'une intégration dans le raffinage et de technologies de séparation avancées.

Dernière mise à jour de la page le: