Taille et part du marché des films radiographiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

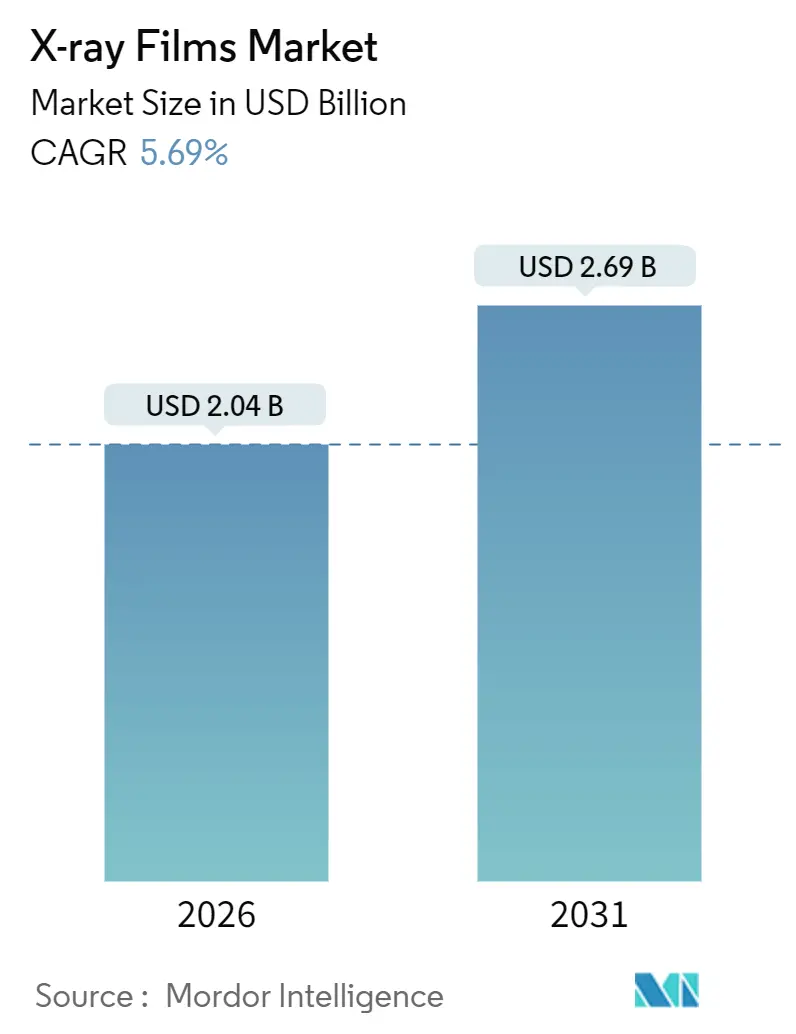

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

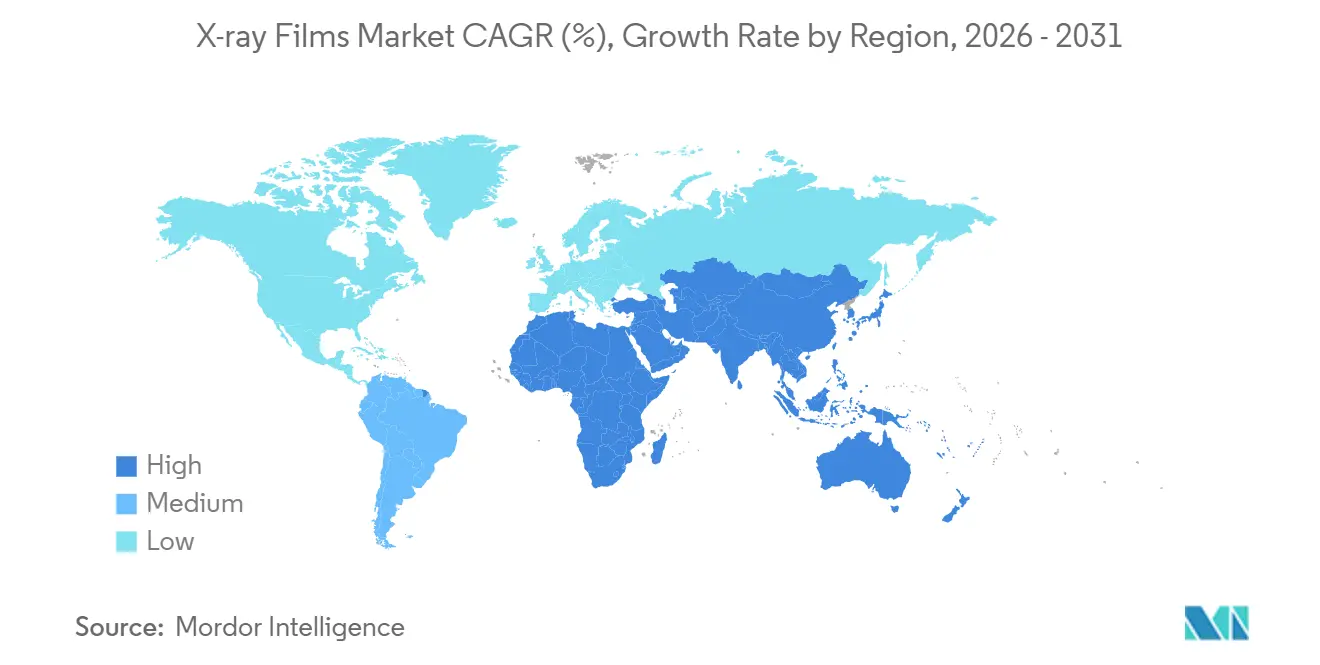

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

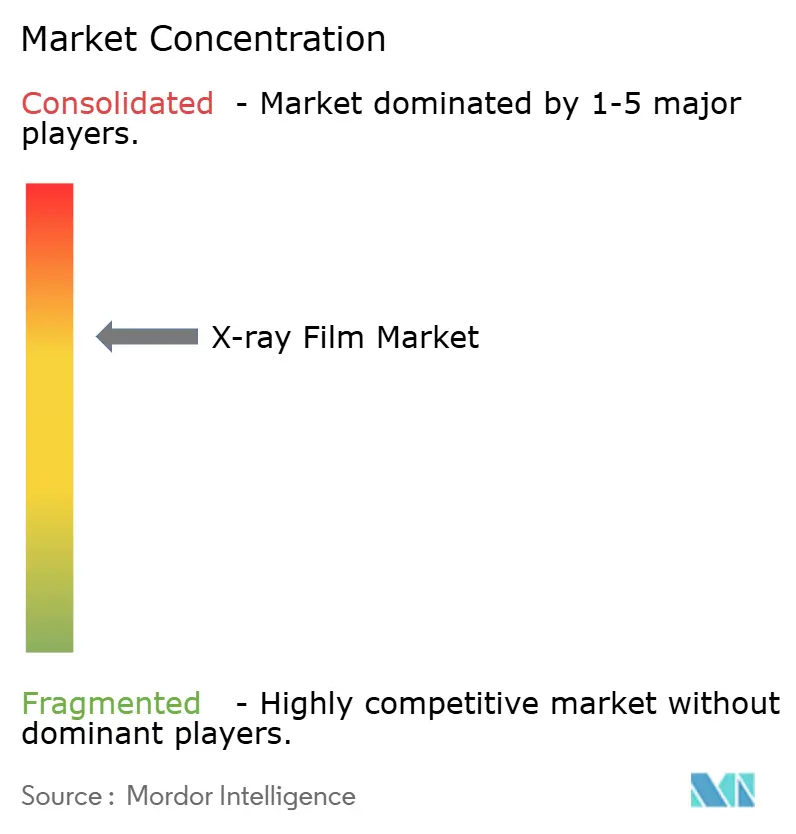

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films radiographiques par Mordor Intelligence

La taille du marché des films radiographiques est évaluée à 2,04 milliards USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031, reflétant un TCAC de 5,69 % sur toute la période de prévision. La demande structurelle perdure car les hôpitaux aux ressources limitées dans les économies émergentes ne peuvent pas toujours financer des détecteurs à panneaux plats, les codes industriels imposent encore des archives sur film, et la récupération de l'argent compense les coûts d'élimination. Les hôpitaux maintiennent leurs installations analogiques héritées en activité tandis que les centres de diagnostic développent leurs volumes ambulatoires, et les utilisateurs industriels préservent les flux de travail sur film pour une traçabilité à long terme. Les stratégies des fournisseurs combinent désormais des portefeuilles numériques avec des gammes de films sélectives, maintenant les consommables disponibles pour les acheteurs sensibles aux prix. Les réglementations environnementales sur les rejets d'argent augmentent simultanément les coûts de conformité et renforcent l'argument économique en faveur des systèmes de récupération en circuit fermé.

Points clés du rapport

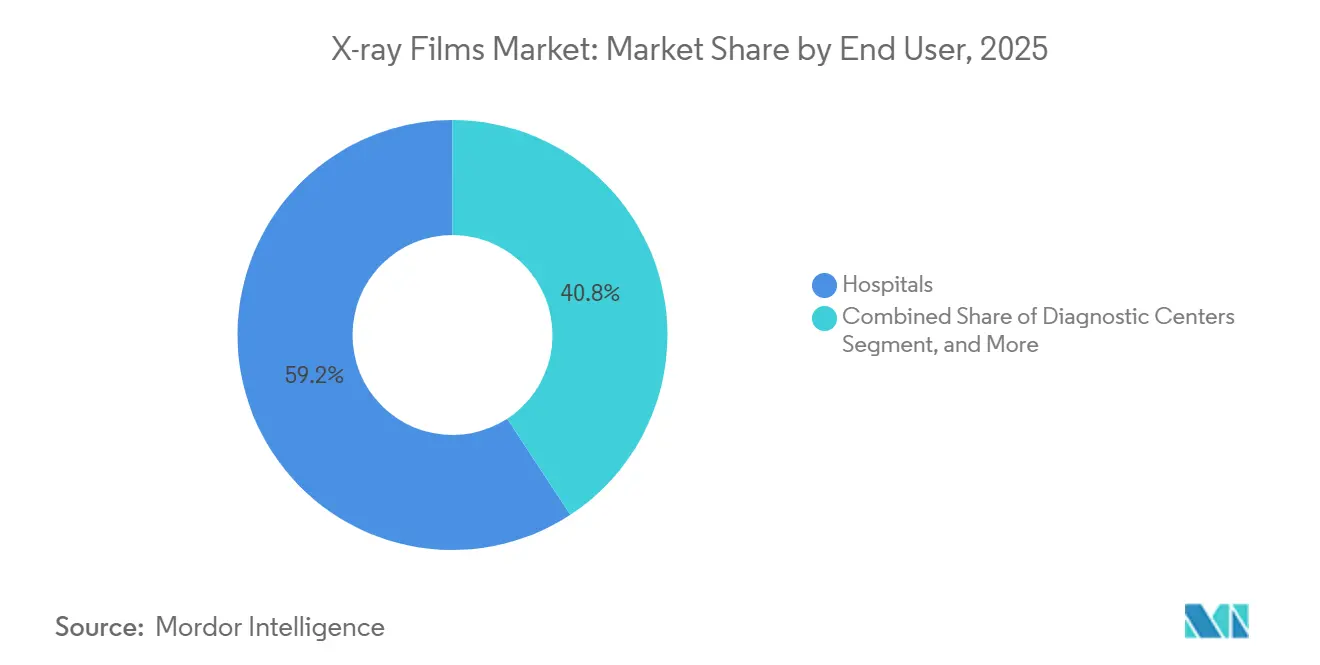

- Par utilisateur final, les hôpitaux représentaient 59,23 % de la part du marché des films radiographiques en 2025, tandis que les centres de diagnostic progressent à un TCAC de 6,72 % jusqu'en 2031.

- Par type de film, le film sec était en tête avec 57,78 % de la part du marché des films radiographiques en 2025 et devrait croître à un TCAC de 5,82 %.

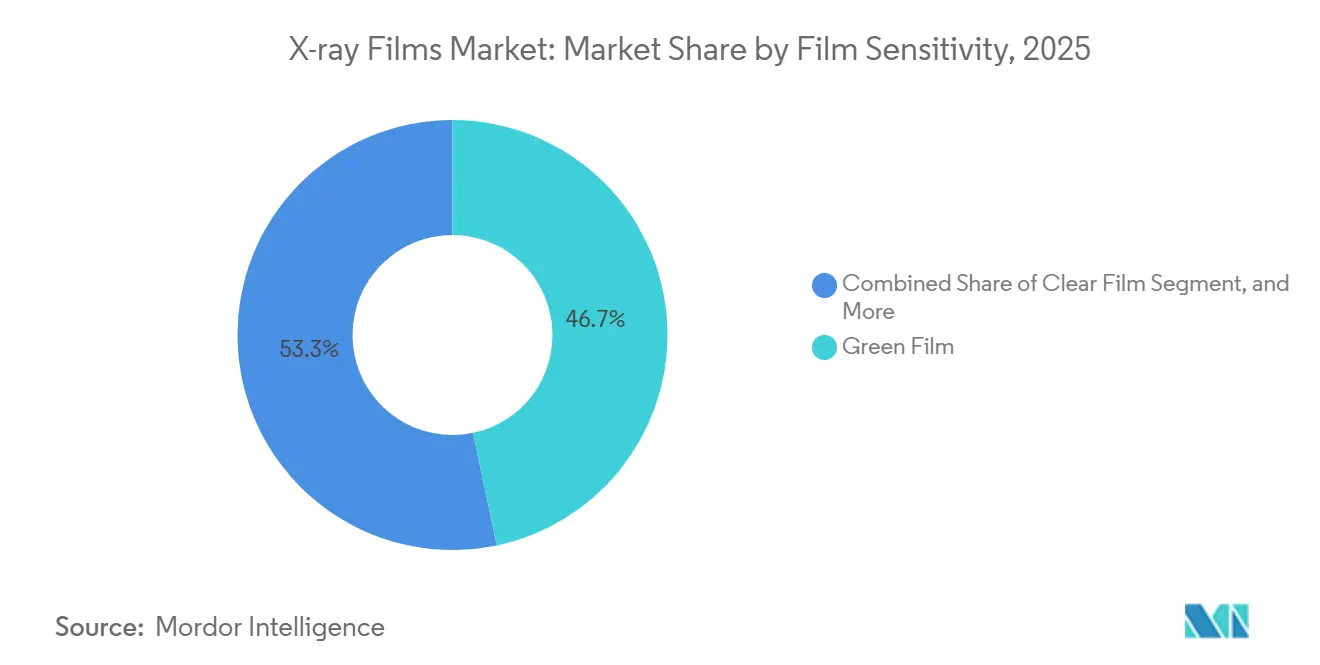

- Par sensibilité du film, le film vert a capté 46,71 % des ventes de 2025, tandis que le film transparent devrait se développer à un TCAC de 6,44 %.

- Par taille de film, le format 14 × 17 pouces représentait 39,66 % de la part en 2025, et le segment 8 × 10 pouces progresse à un TCAC de 6,67 %.

- Par géographie, l'Asie-Pacifique représentait 52,39 % des revenus de 2025, et l'Afrique devrait croître à un TCAC de 6,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des films radiographiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption continue des équipements radiographiques traditionnels dans les économies en développement | +1.2% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Rentabilité du film dans les contextes à faibles ressources | +0.9% | Afrique, Asie du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande persistante d'archives d'imagerie papier à des fins juridiques et cliniques | +0.6% | Mondial, concentré au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Expansion des contrôles non destructifs industriels nécessitant la radiographie sur film | +0.8% | Amérique du Nord, Europe, centres industriels d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Économie de la récupération de l'argent améliorant la valeur du cycle de vie du film | +0.5% | Mondial, avec accent sur l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des volumes d'imagerie vétérinaire dans les marchés émergents soutenant la demande de films | +0.4% | Asie-Pacifique, Amérique du Sud, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption continue des équipements radiographiques traditionnels dans les économies en développement

Les contraintes financières, les coupures de courant fréquentes et les lacunes de l'infrastructure réseau maintiennent la radiographie analogique viable dans de nombreux hôpitaux d'Afrique subsaharienne et des zones rurales d'Asie du Sud. L'Organisation mondiale de la santé a signalé en 2025 que moins de la moitié des établissements de la région disposaient d'une électricité fiable, rendant les détecteurs à panneaux plats impraticables.[1]Organisation mondiale de la santé, "Renforcement des capacités d'imagerie médicale dans les contextes à ressources limitées," who.int L'autorité sanitaire du Nigéria a noté qu'en 2024, 82 % de ses appareils radiographiques fonctionnels restaient basés sur le film, car les coûts de conversion numérique démarrent à 80 000 USD par salle. L'initiative Ayushman Bharat de l'Inde relie les rapports numériques dans les centres urbains, mais les établissements de l'Uttar Pradesh, du Bihar et du Jharkhand disposent en moyenne de moins de 12 heures d'électricité quotidienne, de sorte que le film continue de combler les lacunes d'accès. Les fournisseurs qui maintiennent une distribution locale et un soutien à la chimie des chambres noires protègent ainsi un segment durable du marché des films radiographiques. Il en résulte une courbe d'adoption échelonnée dans laquelle les technologies numériques et analogiques coexistent bien au-delà de 2031.

Rentabilité du film dans les contextes à faibles ressources

Une salle de radiographie sur film complète, incluant un approvisionnement en consommables sur trois ans, coûte entre 25 000 et 40 000 USD, bien en deçà des 80 000 à 350 000 USD nécessaires pour la radiographie numérique calculée ou directe, selon un guide de l'AIEA de 2024.[2]Agence internationale de l'énergie atomique, "Guide de mise en œuvre pour la radiologie diagnostique dans les pays à revenus faibles et intermédiaires," iaea.org Les dépenses d'exploitation pour la chimie et la récupération de l'argent restent prévisibles, tandis que les salles numériques imposent des frais annuels de logiciels et des cycles de renouvellement du matériel qui dépassent les budgets de maintenance de nombreux hôpitaux publics. L'OMS a constaté que seulement 28 % des pays africains disposent de programmes de maintenance préventive pour les équipements d'imagerie, entraînant des temps d'arrêt de 40 à 50 % sur les appareils numériques, tandis que les systèmes sur film ne nécessitent qu'un nettoyage périodique des cassettes. Les cliniques vétérinaires et les cabinets dentaires indépendants reflètent cette économie, maintenant le marché des films radiographiques actif dans des créneaux de services que les grands fournisseurs d'équipements ciblent rarement. L'écart financier renforce la demande à court terme, même si les politiques d'approvisionnement nationales promeuvent une numérisation à terme.

Expansion des contrôles non destructifs industriels nécessitant la radiographie sur film

Les secteurs réglementés tels que l'aérospatiale, la pétrochimie et l'énergie nucléaire imposent des archives sur film devant rester lisibles pendant jusqu'à 60 ans. Les normes ASTM E1742 et E1815 spécifient le film comme support de référence pour l'inspection des soudures, l'évaluation des aubes de turbines et la certification des récipients sous pression.[3]ASTM International, "Pratique standard pour l'examen radiographique - E1742," astm.org Les règles d'inspection de la NASA exigent également le film pour les soudures critiques des lanceurs, et les régulateurs nucléaires américains conservent le film pour la documentation des réacteurs. Les conditions de terrain — chaleur, poussière et vibrations — dégradent souvent les détecteurs numériques portables, de sorte que les contractants chargent encore des cassettes sur des pipelines du Moyen-Orient à l'Asie du Sud-Est. Ces exigences codifiées protègent une tranche industrielle stable du marché des films radiographiques et tempèrent le rythme de la substitution numérique complète.

Économie de la récupération de l'argent améliorant la valeur du cycle de vie du film

Le film radiographique contient 1,5 à 2 % d'argent, et la récupération en circuit fermé offre une efficacité d'extraction de 90 à 99 %. Le cours spot de l'argent a oscillé entre 24 et 28 USD par once troy en 2025, se traduisant par 8 à 12 USD récupérés par kilogramme de film traité après déduction des coûts. Les règles de l'EPA américaine plafonnent l'argent dans les eaux usées à 5 mg/L, incitant les hôpitaux à faire appel à des recycleurs qui paient entre 3 et 6 USD par kilogramme pour les supports exposés, compensant ainsi 15 à 25 % des achats annuels de films. Les réglementations REACH européennes et le catalogue des déchets dangereux de la Chine incitent en outre à la récupération de l'argent, faisant de l'économie circulaire un facteur favorable tangible pour le marché des films radiographiques. Cette source de revenus réduit l'écart de coût total avec la radiographie numérique et prolonge la pertinence des flux de travail sur film, notamment dans les installations industrielles qui traitent de grands volumes de radiographies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers la radiographie numérique et la technologie des détecteurs à panneaux plats | -1.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Réglementations environnementales sur le traitement chimique et l'élimination des déchets | -0.7% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Rétrécissement de la chaîne d'approvisionnement mondiale en produits chimiques pour films spéciaux entraînant une hausse des coûts | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Objectifs de décarbonation des hôpitaux réduisant les achats d'imprimantes à film | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers la radiographie numérique et la technologie des détecteurs à panneaux plats

La radiographie numérique représentait plus de 70 % des nouvelles installations dans les régions à hauts revenus en 2025, alors que les hôpitaux privilégiaient des flux de travail plus rapides, une dose patient réduite et l'archivage en nuage. L'acquisition prévue par GE HealthCare d'Intelerad pour 2,3 milliards USD, annoncée en novembre 2025, souligne l'engagement du secteur envers les plateformes d'imagerie d'entreprise qui contournent entièrement le film. Konica Minolta a mis fin à la production de films en 2015 et co-conçoit désormais des algorithmes d'IA avec le Centre national d'innovation du Viêt Nam, illustrant un pivot des consommables vers les services axés sur les données. Le remboursement aux États-Unis favorise les centres ambulatoires prêts pour le numérique, accélérant le retrait des salles analogiques. Ces dynamiques soustraient les acheteurs à plus forte marge du marché des films radiographiques et intensifient la concurrence par les prix dans les poches de demande restantes.

Réglementations environnementales sur le traitement chimique et l'élimination des déchets

Les contraintes de conformité augmentent à mesure que les régulateurs resserrent les limites sur les effluents d'argent, de plomb et de cadmium. Le cadre REACH de l'Union européenne exige des systèmes en circuit fermé ou une élimination sous licence coûteuse, ajoutant entre 0,15 et 0,30 USD par exposition aux coûts d'exploitation. Des seuils similaires de l'EPA aux États-Unis contraignent les services de radiologie dépassant 5 mg/L d'argent à s'enregistrer comme générateurs de déchets dangereux, avec des frais annuels pouvant atteindre 15 000 USD pour les hôpitaux de taille moyenne. La loi japonaise sur le rejet de polluants impose la divulgation publique aux établissements qui n'atteignent pas 90 % de récupération d'argent, les incitant à se tourner vers les solutions numériques. Ces politiques compriment les marges et remettent en question la viabilité à long terme des lignes de traitement humide au sein du marché des films radiographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les hôpitaux dominent tandis que les centres de diagnostic accélèrent

Les hôpitaux représentaient 59,23 % des revenus de 2025, reflétant de larges bases installées analogiques et des règles de conservation légale qui favorisent encore les archives papier dans de nombreuses juridictions. Les centres de diagnostic, cependant, progressent à un TCAC de 6,72 % alors que les payeurs orientent les patients vers l'imagerie ambulatoire à moindre coût. Ce transfert vers l'ambulatoire réalloue les volumes de procédures et reshape le profil de demande des films radiographiques.

La croissance des établissements de diagnostic indépendants, passés de 7 000 unités en 2018 à plus de 11 000 en 2024, élargit le bassin de clients mais accélère également l'adoption du numérique, limitant le potentiel de hausse du film. Les instituts de recherche et les hôpitaux universitaires conservent des salles de film pour le développement de protocoles, notamment dans les pays à revenus faibles et intermédiaires, tandis que les cliniques vétérinaires d'Asie-Pacifique et d'Amérique du Sud utilisent le film car les remboursements des propriétaires d'animaux couvrent rarement les mises à niveau numériques. Les installations industrielles respectent les normes ASTM sur film, garantissant une tranche stable, bien que spécialisée, du marché des films radiographiques pour les applications de contrôle non destructif.

Par type de film : le film sec se développe grâce au traitement sans produits chimiques

Le film sec a représenté 57,78 % des ventes de 2025 et devrait progresser à un TCAC de 5,82 % à mesure que les établissements ferment leurs chambres noires pour répondre aux mandats environnementaux. L'imagerie thermique élimine les produits chimiques révélateurs et fixateurs, réduisant les délais de traitement et s'alignant sur les objectifs de décarbonation des hôpitaux fixés par des organisations telles que le NHS England.

Le film humide persiste dans les cliniques à ressources limitées qui ne peuvent pas financer des imprimantes sèches à 15 000-30 000 USD, et dans les travaux industriels de terrain où les images traitées par voie humide offrent un contraste marginalement meilleur. Malgré tout, les avantages de conformité du film sec en font le consommable préféré sur les marchés réglementés, et son adoption soutient un transfert progressif mais régulier de la part du marché des films radiographiques des modalités humides vers les modalités sèches.

Par sensibilité du film : le film transparent gagne du terrain dans les tâches à haute résolution

Le film vert était en tête du segment de sensibilité en 2025, avec une part de 46,71 %, car les écrans à terres rares associés aux émulsions vertes réduisaient la dose patient jusqu'à 70 %. Le film transparent, cependant, progresse à un TCAC de 6,44 %, porté par l'aérospatiale et les cabinets dentaires qui requièrent une résolution de 12 à 15 paires de lignes par millimètre pour la détection des micro-défauts.

Les codes industriels et les spécifications de la NASA exigent le film transparent pour les soudures critiques, soulignant la demande, même si l'imagerie médicale s'oriente vers des émulsions vertes efficaces en termes de dose. Les films bleus demi-vitesse et pleine vitesse diminuent à mesure que les établissements modernisent leurs écrans, mais les programmes vétérinaires et de santé publique consomment encore du film bleu lorsque le coût et le débit l'emportent sur les gains de qualité d'image. L'interaction de ces préférences façonne l'évolution des dynamiques de la taille du marché des films radiographiques au niveau des produits.

Par taille de film : le format thoracique standard reste en tête, les petites cassettes progressent

La feuille de 14 × 17 pouces a maintenu une part de 39,66 % en 2025, car les radiographies thoraciques adultes restent l'examen radiographique le plus fréquent au monde. Les feuilles plus petites de 8 × 10 pouces, cependant, progressent à un TCAC de 6,67 %, portées par l'imagerie dentaire, des extrémités et vétérinaire, où une utilisation réduite de matériau abaisse les coûts par examen.

Les formats intermédiaires, tels que 10 × 12 pouces, soutiennent l'imagerie pédiatrique et portable, tandis que les dimensions spéciales répondent à la mammographie et à l'inspection des aubes de turbines. La diversité des formats permet aux fournisseurs de répondre à des cas d'utilisation de niche, préservant la consommation dans les contextes de soins de santé et industriels et renforçant la résilience globale du marché des films radiographiques.

Analyse géographique

L'Asie-Pacifique a généré 52,39 % des revenus de 2025, portée par le vaste parc d'appareils radiographiques anciens dans les hôpitaux ruraux de Chine et par la dépendance persistante de l'Inde au film dans les États disposant de réseaux électriques instables. Le Japon soutient la demande grâce à des volumes d'imagerie élevés, et les recycleurs locaux atteignent des taux de récupération d'argent supérieurs à 95 %, ce qui prolonge l'économie du film.

L'Afrique est le territoire à la croissance la plus rapide avec un TCAC de 6,61 %. La Banque africaine de développement souligne un déficit annuel de 3 à 4 milliards USD en équipements d'imagerie, et les données de l'OMS montrent des densités de radiologistes inférieures à 1 pour un million dans un tiers des pays, des conditions qui favorisent les systèmes analogiques simples. L'Égypte ne comptait que 2,5 scanners CT par million en 2022, mais possédait 21 appareils radiographiques par million, soulignant l'avantage d'accessibilité qui soutient le marché des films radiographiques.

L'Amérique du Nord et l'Europe affichent une croissance plus lente car la pénétration du numérique dépasse 70 % des nouvelles ventes, mais les tests industriels et les pratiques vétérinaires achètent encore du film. L'Amérique du Sud, ancrée par le Brésil et l'Argentine, conserve des installations analogiques dans les hôpitaux publics sous contraintes budgétaires, et les codes réglementaires continuent de reconnaître le film comme preuve légale. Ces contrastes régionaux garantissent qu'aucune courbe d'adoption unique ne définit le marché mondial des films radiographiques.

Paysage concurrentiel

Le marché des films radiographiques est modérément concentré : Fujifilm Holdings, Agfa-Gevaert, Carestream Health et Konica Minolta représentent environ 60 à 70 % des revenus mondiaux. Fujifilm a intégré l'activité d'imagerie de Hitachi en 2021 pour 1,47 milliard EUR (1,73 milliard USD) afin de combiner des modalités numériques avec des consommables sur film et des contrats de service. L'accord de GE HealthCare en 2025 pour acquérir Intelerad pour 2,3 milliards USD fait encore pivoter son portefeuille vers l'imagerie d'entreprise en nuage et s'éloigne des supports physiques.

Konica Minolta a cessé la production de films en 2015, mais reste active dans la radiographie assistée par IA, en s'associant au centre d'innovation du Viêt Nam en 2025 pour développer des diagnostics respiratoires numériques. Les fournisseurs plus petits, notamment China Lucky Film et Foma Bohemia, se positionnent sur les prix dans les marchés émergents mais manquent des accréditations réglementaires pour les secteurs aérospatial et nucléaire. Le nouveau siège américain de Canon Medical à Cleveland accélérera la recherche sur les systèmes radiographiques, tandis que Siemens Healthineers se développe dans l'imagerie moléculaire, signalant une migration à long terme des consommables.

Les contrats de récupération d'argent, les spécifications industrielles et la demande vétérinaire justifient encore des gammes de films limitées, mais l'accent stratégique global des multinationales se déplace vers les détecteurs, les logiciels et l'analyse par IA. Cette double approche maintient la viabilité du marché des films radiographiques dans certains segments tout en soulignant une inclinaison inévitable vers la domination numérique.

Leaders du secteur des films radiographiques

Fujifilm Holdings Corporation

Konica Minolta Inc.

Agfa-Gevaert NV

Carestream Health Inc.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : GE HealthCare a accepté d'acquérir Intelerad Medical Systems pour 2,3 milliards USD, avec une clôture prévue au premier semestre 2026.

- Octobre 2025 : Konica Minolta a signé un protocole d'accord avec le Centre national d'innovation du Viêt Nam et FPT Corporation pour co-développer la radiographie numérique directe et des algorithmes d'IA pour les soins respiratoires.

- Février 2025 : Canon Medical Systems a acquis un bâtiment à Cleveland pour établir son siège américain et son centre d'innovation en imagerie.

- Février 2025 : Un document de position multi-sociétés a exhorté les établissements à abandonner le traitement sur film humide afin de réduire les émissions de carbone jusqu'à 2,5 kg d'équivalent CO₂ par examen.

Portée du rapport mondial sur le marché des films radiographiques

Le rapport sur le marché des films radiographiques est segmenté par utilisateur final (hôpitaux, centres de diagnostic, instituts de recherche et établissements universitaires, cliniques vétérinaires, installations industrielles), par type de film (film sec et film humide), par sensibilité du film (film vert, film bleu demi-vitesse, film bleu pleine vitesse, film transparent), par taille de film (14 × 17 pouces, 11 × 14 pouces, 10 × 12 pouces, 8 × 10 pouces, autres tailles de film), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Hôpitaux |

| Centres de diagnostic |

| Instituts de recherche et établissements universitaires |

| Cliniques vétérinaires |

| Installations industrielles |

| Film sec |

| Film humide |

| Film vert |

| Film bleu demi-vitesse |

| Film bleu pleine vitesse |

| Film transparent |

| 14 × 17 pouces |

| 11 × 14 pouces |

| 10 × 12 pouces |

| 8 × 10 pouces |

| Autres tailles de film |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par utilisateur final | Hôpitaux | ||

| Centres de diagnostic | |||

| Instituts de recherche et établissements universitaires | |||

| Cliniques vétérinaires | |||

| Installations industrielles | |||

| Par type de film | Film sec | ||

| Film humide | |||

| Par sensibilité du film | Film vert | ||

| Film bleu demi-vitesse | |||

| Film bleu pleine vitesse | |||

| Film transparent | |||

| Par taille de film | 14 × 17 pouces | ||

| 11 × 14 pouces | |||

| 10 × 12 pouces | |||

| 8 × 10 pouces | |||

| Autres tailles de film | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des films radiographiques en 2026 ?

La taille du marché des films radiographiques s'établit à 2,04 milliards USD en 2026.

Quel est le TCAC prévu pour les films radiographiques jusqu'en 2031 ?

Les revenus devraient progresser à un TCAC de 5,69 % de 2026 à 2031.

Quelle région génère le plus de revenus issus des films radiographiques ?

L'Asie-Pacifique est en tête avec 52,39 % des ventes mondiales en 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres de diagnostic progressent à un TCAC de 6,72 % à mesure que l'imagerie se déplace vers les contextes ambulatoires.

Pourquoi l'industrie continue-t-elle d'utiliser le film malgré les alternatives numériques ?

Les contraintes financières, les réglementations industrielles imposant des archives sur film et la récupération rentable de l'argent maintiennent le film économiquement pertinent.

Quelles réglementations environnementales affectent les utilisateurs de films radiographiques ?

Les réglementations EPA et REACH de l'UE plafonnent les rejets d'argent et imposent des systèmes de récupération en circuit fermé, augmentant les coûts de conformité pour le traitement humide.

Dernière mise à jour de la page le: