Taille et part du marché de la fabrication de machines à rayons X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.72 Milliards de dollars |

| Taille du Marché (2031) | 25.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de machines à rayons X par Mordor Intelligence

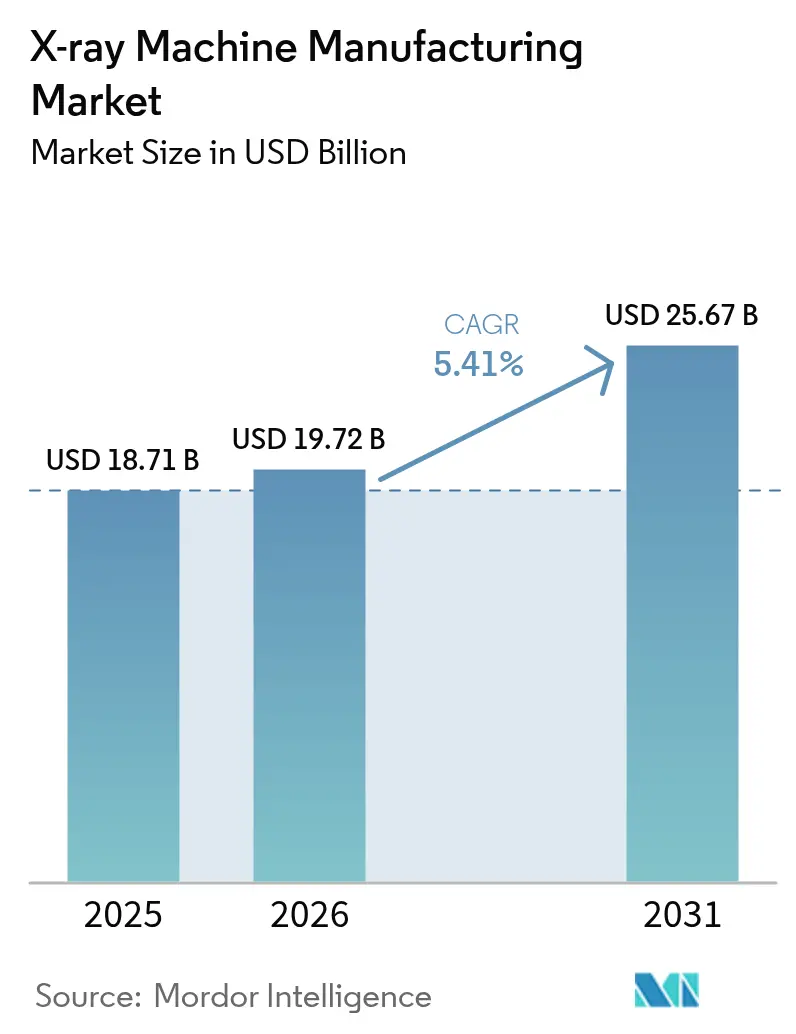

La taille du marché de la fabrication de machines à rayons X a été évaluée à 18,71 milliards USD en 2025 et devrait croître de 19,72 milliards USD en 2026 pour atteindre 25,67 milliards USD d'ici 2031, à un TCAC de 5,41 % durant la période de prévision (2026-2031). L'expansion régulière reflète une demande hospitalière soutenue, une adoption accélérée des systèmes numériques et une transition vers le diagnostic prédictif permise par l'IA. Les plateformes numériques représentent 78 % des systèmes installés en 2024, et leurs architectures prêtes pour la mise en réseau maintiennent des cycles de remplacement soutenus tout en ouvrant de nouveaux flux de revenus basés sur les logiciels. Les unités portables gagnent la faveur des prestataires d'urgence et de proximité, car les conceptions sans fil réduisent les délais d'obtention des images et maîtrisent les risques liés au contrôle des infections. Les programmes de dépistage des maladies chroniques, notamment pour le diabète et les maladies cardiovasculaires, génèrent des volumes d'imagerie récurrents qui renforcent l'utilisation des équipements. Parallèlement, les agences d'aviation et de sécurité aux frontières élargissent leurs budgets d'acquisition pour les scanners à haute énergie, offrant aux fabricants un deuxième pilier de croissance en dehors des soins cliniques.

Principaux enseignements du rapport

- Par technologie, la radiographie numérique a capté 77,20 % de la part du marché de la fabrication de machines à rayons X en 2025 ; le même segment progresse à un TCAC de 6,05 % jusqu'en 2031.

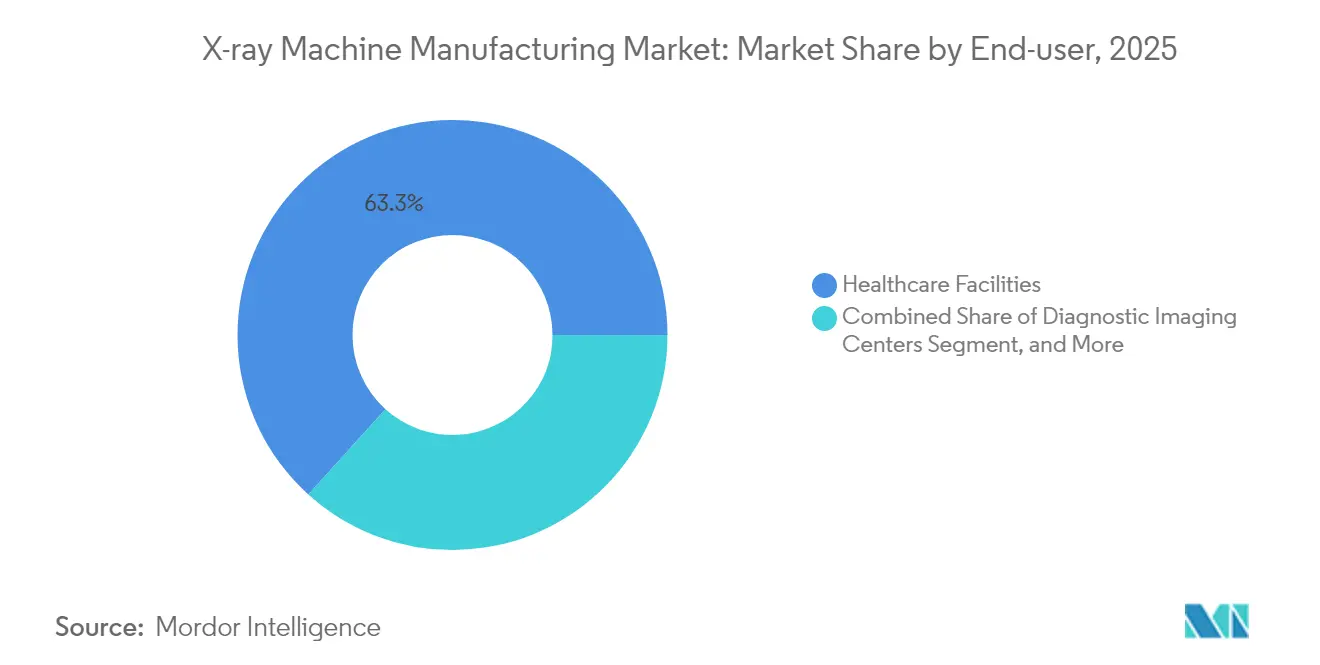

- Par utilisateur final, les hôpitaux détenaient 63,30 % de la taille du marché de la fabrication de machines à rayons X en 2025, tandis que les centres d'imagerie diagnostique devraient se développer à un TCAC de 6,95 %.

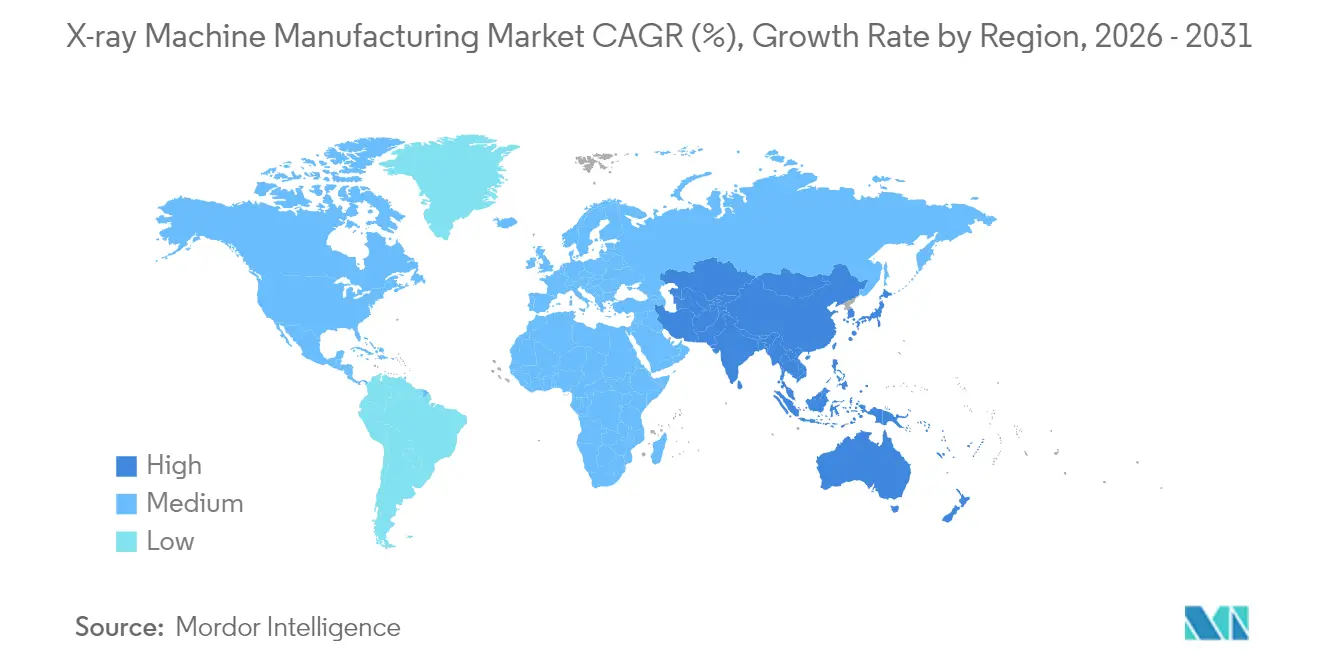

- Par zone géographique, l'Amérique du Nord contrôlait 51,40 % de la part de revenus du marché de la fabrication de machines à rayons X en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 6,03 % jusqu'en 2031.

- Par application, l'imagerie médicale représentait 70,30 % de la taille du marché de la fabrication de machines à rayons X en 2025, tandis que le contrôle de sécurité enregistre la croissance la plus rapide avec un TCAC de 5,98 %.

- Par zone géographique, l'Amérique du Nord représentait 51,40 % de la taille du marché en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 6,03 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication de machines à rayons X

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'adoption des systèmes de radiographie numérique | +1.2% | Mondial – adoption accélérée en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques nécessitant une imagerie | +1.0% | Cohortes vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Financement public pour moderniser l'infrastructure de radiologie | +0.8% | Cœur de l'Asie-Pacifique, avec répercussions sur le Moyen-Orient et Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Demande croissante d'imagerie au point de soins et d'imagerie portable | +0.9% | Mondial, adoption la plus précoce dans les économies développées | Moyen terme (2 à 4 ans) |

| Expansion des investissements en matière de contrôle de sécurité | +0.6% | Aéroports, ports et postes frontières en Amérique du Nord, en Europe et dans les États du Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Modernisation des soins de santé liée à la croissance du tourisme médical | +0.5% | Pôles émergents en Asie du Sud-Est et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption des systèmes de radiographie numérique

Les hôpitaux et les centres ambulatoires valorisent désormais la radiographie numérique moins pour la clarté des images que pour son interopérabilité avec les plateformes d'IA clinique. GE HealthCare et NVIDIA ont lancé un programme en mars 2025 qui entraîne des algorithmes directement sur les données au niveau du détecteur pour signaler les anomalies lors de l'acquisition, réduisant ainsi les files d'attente de lecture des radiologues et améliorant la cohérence diagnostique.[1]GE HealthCare, "GE HealthCare et NVIDIA annoncent une collaboration stratégique pour l'imagerie médicale alimentée par l'IA," gehealthcare.com Les analyses intégrées automatisent également le suivi des doses de rayonnement, une fonctionnalité qui satisfait aux nouvelles obligations de conformité en Europe et en Amérique du Nord. Étant donné que les logiciels peuvent être mis à jour à distance, les établissements prolongent la durée de vie des équipements tout en ajoutant de nouvelles fonctions cliniques, transformant les actifs en capital en centres d'aide à la décision évolutifs. Ces effets de réseau accélèrent le remplacement des systèmes numériques, même sur les marchés où les systèmes analogiques n'ont pas encore atteint leur fin de vie.

Prévalence croissante des maladies chroniques nécessitant une imagerie diagnostique

L'incidence du diabète, de l'insuffisance cardiaque et des cas d'oncologie dans les populations vieillissantes augmente les volumes de radiographie de routine, faisant évoluer l'économie de l'imagerie d'un modèle épisodique vers un modèle de revenus récurrents. Les parcours de soins préventifs nécessitent des suivis thoraciques, des extrémités et vasculaires à intervalles prédéfinis, et les payeurs remboursent de plus en plus les modalités à faible dose qui détectent les pathologies avant l'apparition des symptômes. Les générateurs portables associés aux détecteurs à panneaux plats permettent aux cliniques de rapprocher le diagnostic des sites de soins primaires, réduisant les déplacements des patients et facilitant la planification du traitement lors de la même visite. Les diagnostics précoces réduisent les taux d'hospitalisation, libérant des ressources systémiques — des résultats qui justifient un investissement continu dans les dispositifs au point de soins par les assureurs publics au Canada, au Japon et dans plusieurs États membres de l'UE.

Financement public pour moderniser l'infrastructure de radiologie

Les plans de relance souverains consacrés à la construction d'hôpitaux intelligents ont accéléré les cycles d'acquisition, notamment en Asie du Sud-Est. Victoria, en Australie, a alloué 105 millions AUD (71,3 millions USD) en 2024 pour rénover les salles d'imagerie, et les cahiers des charges des appels d'offres exigeaient des tableaux de bord de gestion des doses et des architectures prêtes pour l'IA. Des programmes similaires en Indonésie, en Thaïlande et aux Philippines imposent des partenariats de service locaux, incitant les fabricants d'équipements d'origine mondiale à créer des centres de formation régionaux. Les subventions incluent souvent la reconversion des techniciens, ce qui renforce les capacités en personnel et garantit un débit durable, consolidant ainsi la justification économique des modèles numériques haut de gamme.

Demande croissante d'imagerie au point de soins et d'imagerie portable

L'autorisation FDA de janvier 2025 accordée à l'appareil à rayons X portable à batterie d'OXOS Medical illustre comment la miniaturisation surmonte les obstacles durables à la mobilité. Le fonctionnement sans fil élimine les câbles constituant des risques de trébuchement et simplifie les protocoles de prévention des infections, rendant les unités attractives dans les salles de traumatologie et les unités néonatales. Les examens au chevet du patient réduisent les délais de transfert et augmentent la capacité des unités de soins intensifs, des avantages que les administrateurs des systèmes de santé traduisent en économies de coûts mesurables. Pour les régions rurales, les scanners de la taille d'un sac à dos facilitent les programmes de sensibilisation là où les salles de radiologie complètes ne sont pas praticables, élargissant les populations accessibles pour les fabricants d'équipements d'origine.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des machines à rayons X | -0.7% | Marchés émergents et sites ambulatoires indépendants | Long terme (≥ 4 ans) |

| Réglementations sur la sécurité des doses de rayonnement | -0.4% | Régions développées avec une application rigoureuse | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les détecteurs à panneaux plats | -0.3% | Dépendance de l'Amérique du Nord et de l'Europe envers les fabricants de semi-conducteurs à source unique | Court terme (≤ 2 ans) |

| Infrastructure numérique limitée dans les environnements à faibles ressources | -0.2% | Zones rurales d'Afrique subsaharienne et de certaines parties de l'Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des machines à rayons X

Les dépenses totales sur la durée de vie — prix d'achat, réaménagement des sites, blindage, formation du personnel et contrats de service pluriannuels — peuvent doubler le coût affiché que les acheteurs budgétisent initialement. Les petites cliniques en Amérique latine et en Afrique négocient donc des arrangements de crédit-bail ou de partage des revenus où les paiements sont alignés sur les volumes de scans. Les fournisseurs répondent avec des consoles modulaires dont les réseaux de détecteurs et les logiciels peuvent être ajoutés au fil du temps, réduisant les dépenses initiales sans sacrifier l'évolutivité future. Les analyses basées sur le cloud réduisent encore les dépenses informatiques sur site, mais la dépendance aux frais d'abonnement allonge les horizons de retour sur investissement, freinant l'adoption dans les environnements aux ressources limitées.

Réglementations sur la sécurité des doses de rayonnement

La mise à jour des normes de performance de la FDA en 2024 oblige les fabricants à documenter les algorithmes de réduction des doses et les contrôles automatiques d'exposition lors de l'examen préalable à la mise sur le marché. Les règles du règlement européen sur les dispositifs médicaux imposent des obligations parallèles, en ajoutant des audits d'évaluation de la conformité qui allongent les délais de lancement. La conformité oriente la R&D vers des scintillateurs à sensibilité plus élevée et des logiciels de réduction du bruit, mais ces innovations augmentent les coûts de nomenclature des matériaux. Les entreprises qui obtiennent leur certification tôt bénéficient d'un avantage commercial, tandis que les retardataires doivent escompter les stocks d'ancienne génération dépourvus de suivi intégré des doses, ce qui érode les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes portables remodèlent les flux de travail diagnostiques

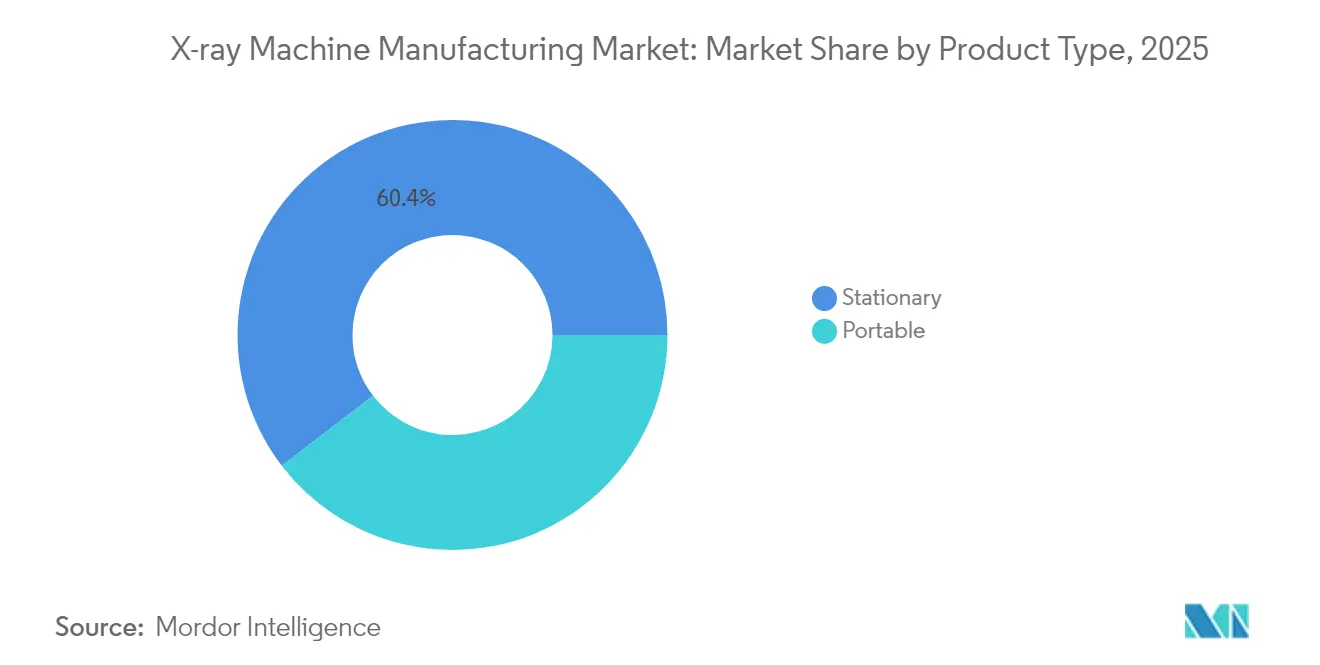

Les salles fixes commandaient encore 60,40 % du marché de la fabrication de machines à rayons X en 2025, reflétant les investissements enracinés dans les hôpitaux tertiaires. Cependant, les unités portables devraient afficher un TCAC de 5,62 % à mesure que les réseaux de santé pivotent vers des modèles décentralisés. Les services d'urgence citent des réductions de 30 minutes des délais de la porte au diagnostic après le déploiement de chariots à batterie qui s'interfacent de manière transparente avec les dossiers de santé électroniques. La progression du segment augmente sa part de la taille du marché de la fabrication de machines à rayons X d'ici 2031, réduisant l'écart avec les installations traditionnelles.

La parité de performance entre les portables haut de gamme et les systèmes fixes de milieu de gamme continue de s'améliorer. Le Luminos Q.namix de Siemens Healthineers offre une angiographie par soustraction numérique sur roues, permettant des interventions vasculaires en dehors des laboratoires de cathétérisme. Les prestataires de services gérant des flottes d'imagerie mobile utilisent des tableaux de bord de télémaintenance pour anticiper les remplacements de tubes, prolongeant la durée de vie des actifs. Dans l'Inde rurale, des partenariats public-privé financent des camionnettes de radiographie montées sur camion couvrant plusieurs villages par jour, stimulant les taux de dépistage en milieu rural et alimentant les pipelines d'orientation vers les hôpitaux de district.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par technologie : la domination du numérique stimule les mises à niveau continues

Les modalités numériques détiennent déjà 77,20 % de part mais devraient encore progresser grâce aux améliorations logicielles itératives qui ajoutent une valeur clinique sans remplacement matériel. Les modules d'IA qui trient le pneumothorax ou la pathologie de la COVID-19 s'intègrent directement dans les systèmes d'archivage et de transmission d'images, et la licence à l'utilisation aide les établissements à contrôler les coûts opérationnels. À l'inverse, les systèmes analogiques persistent dans les cliniques communautaires aux budgets limités, mais la raréfaction des pièces de rechange accélère leur trajectoire de retrait.

Les fabricants intègrent des analyses qui convertissent les métadonnées des détecteurs en tableaux de bord de dosimétrie, satisfaisant aux mandats de déclaration d'exposition plus stricts en Californie et dans l'UE. L'intégration dans le cloud permet la mise en commun d'images multi-sites, facilitant les téléconsultations de sous-spécialité qui étaient difficiles avec la radiographie sur film ou calculée. Comme les ensembles de données croissent de manière exponentielle, les fournisseurs se différencient sur la cybersécurité et les algorithmes de compression DICOM, incitant les hôpitaux à favoriser la continuité de la plateforme lors des cycles d'acquisition.

Par utilisateur final : les centres d'imagerie diagnostique remettent en question la primauté des hôpitaux

Les hôpitaux détiennent 63,30 % des placements de 2025, soutenus par les obligations de couverture des urgences et les volumes de procédures inter-spécialités. Cependant, les chaînes d'imagerie diagnostique indépendantes devraient surpasser tous les autres segments avec un TCAC de 6,95 %. Ces centres optimisent le débit grâce à des horaires étendus et à la prise de rendez-vous en ligne, captant des patients assurés commercialement en quête de résultats rapides. Des groupes d'investissement canalisent des capitaux vers des établissements en zone vierge adjacents aux pôles de chirurgie ambulatoire, où l'imagerie post-opératoire immédiate est obligatoire pour l'autorisation de sortie.

La discipline des coûts pousse les centres à privilégier les unités numériques de milieu de gamme avec aide à la décision par IA plutôt que les suites interventionnelles haut de gamme. Cette stratégie génère des marges d'EBITDA à deux chiffres, encourageant des regroupements qui obtiennent un pouvoir d'achat sur les consommables et les contrats de service. Les hôpitaux réagissent en réorganisant les flux de travail autour de l'imagerie le jour même pour éviter les fuites d'orientation, mettant en lumière une dynamique concurrentielle qui soutient la demande de renouvellement des équipements dans les deux catégories de clients.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : le contrôle de sécurité fournit un second moteur de croissance

L'imagerie médicale est restée dominante à 70,30 % des revenus de 2025, mais le contrôle de sécurité a surpassé chaque autre niche avec une trajectoire de TCAC de 5,98 %. Le rebond du trafic aérien post-pandémique a contraint les autorités aéroportuaires à mettre à niveau les anciens scanners de bagages à main pour des vitesses de traitement plus élevées. Les ports et les postes de contrôle aux frontières adoptent des systèmes à double énergie qui distinguent les contrebandes dans les palettes de fret dense, élargissant les achats de sécurité civile.

L'inspection industrielle progresse également car les fabricants de batteries pour véhicules électriques utilisent des tubes à micro-foyer pour détecter la formation de dendrites dans les cellules lithium-ion. Les règles de qualité strictes de la FDA pour les dispositifs médicaux de classe III entraînent une adoption similaire dans les salles blanches américaines. L'imagerie dentaire, bien que comparativement modeste, maintient des cycles de remplacement prévisibles grâce aux innovations en matière de contrôle des infections et de confort des patients, offrant aux fournisseurs une base stable lors des fluctuations macroéconomiques.

Analyse géographique

L'Amérique du Nord a conservé 51,40 % des revenus mondiaux en 2025, soutenue par des dépenses de santé élevées par habitant et les mandats d'adoption précoce de l'IA des réseaux de prestation intégrés. NYC Health and Hospitals s'est engagée à dépenser 224 millions USD pour remplacer 230 salles de radiographie, soulignant le marché de mise à niveau récurrente conséquent de la région. Les pôles de téléradiologie en nuage aux États-Unis accélèrent la demande de formats de détecteurs compatibles avec les lectures à distance, renforçant la fidélisation des fournisseurs et les contrats de prolongation.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,03 %, propulsée par les incitations à la localisation en Chine qui réduisent les droits d'importation sur les détecteurs assemblés localement. La Mission nationale de santé de l'Inde subventionne des camionnettes mobiles dans les villes de deuxième rang, élargissant l'accès et semant des relations de service d'équipements à long terme. Le Japon fait face à des charges croissantes d'imagerie gériatrique, poussant les hôpitaux communautaires à investir dans des logiciels d'audit des doses de rayonnement intégrés dans les nouvelles consoles de radiographie numérique.

L'Europe affiche un renouvellement régulier des équipements, car le Fonds de récupération et de résilience de l'UE canalise 2,6 milliards EUR vers les modernisations diagnostiques de l'Italie. La rigueur de la réglementation sur les doses y inspire une adoption élevée des contrôles automatiques d'exposition, profitant aux fournisseurs de détecteurs haut de gamme. Le Moyen-Orient et l'Afrique lancent des programmes de clusters hospitaliers qui associent l'imagerie aux centres d'oncologie, offrant un nouveau territoire aux fabricants d'équipements d'origine à prix intermédiaire. Les ambitions de tourisme médical des États du Golfe favorisent également les plateformes prêtes pour l'IA alignées sur les normes d'accréditation occidentales.

Paysage réglementaire

Les fabricants de machines à rayons X opèrent dans des régimes strictement contrôlés de dispositifs médicaux et de sûreté radiologique qui affectent les contrôles de conception, les essais de vérification et la documentation. Aux États-Unis, la supervision de la FDA couvre les voies de mise sur le marché préalable pour les systèmes d'imagerie médicale (généralement via le 510(k) pour de nombreux produits de classe II) et les exigences de performance pour les produits émettant des rayonnements. Les systèmes à rayons X en armoire doivent respecter le 21 CFR 1020.40, avec une certification soutenue par un programme de contrôle qualité et d'essais avant la vente. Une étape clé de mise en conformité est la transition de la FDA vers le Quality Management System Regulation (QMSR), effective à partir du 2 février 2026, qui aligne plus étroitement les attentes du système qualité américain sur la norme ISO 13485:2016 et affecte la qualification des fournisseurs, les CAPA et la traçabilité à travers les réseaux de fabrication mondiaux.

Hors des États-Unis, l'accès réglementaire est une combinaison de régulateurs nationaux de la radioprotection et de normes de sécurité internationales. En Inde, les fabricants d'équipements de radiographie diagnostique doivent obtenir une licence de l'Atomic Energy Regulatory Board (AERB) en vertu des Atomic Energy (Radiation Protection) Rules 2004, incluant une approbation de type pour les modèles prototypes avant la production commerciale. Côté normes, l'IEC 60601-2-54:2024 relative à la sécurité de base et aux performances essentielles des équipements de radiographie et de radioscopie à rayons X constitue une référence clé dans les programmes de conformité, renforçant les exigences relatives à la gestion de dose, aux performances essentielles et aux contrôles de risque à mesure qu'ils croisent de plus en plus les fonctions activées par logiciel dans les plateformes de radiographie numérique.

Analyse de la chaîne de valeur

La chaîne de valeur relie des composants amont spécialisés (tubes à rayons X, générateurs haute tension, détecteurs à panneau plat, scintillateurs et électronique de traitement d'image) à des systèmes finis réglementés, suivis de la distribution en circuit et des services de cycle de vie. Les OEM couvrent généralement l'ingénierie système et l'intégration logicielle (connectivité DICOM, tableaux de bord de dose et, de plus en plus, des fonctionnalités de flux de travail par IA), puis effectuent l'assemblage final et la validation au sein de systèmes qualité alignés sur l'ISO 13485. Les ventes s'effectuent par des efforts directs auprès des hôpitaux/IDN, des appels d'offres et des réseaux de distributeurs desservant les centres de diagnostic, les cliniques dentaires, l'inspection industrielle et les clients de la sécurité.

Les modules de détecteurs et les tubes constituent le principal risque de continuité d'approvisionnement quotidien, avec une volatilité des délais de livraison signalée dans une fourchette de 12 à 20 semaines pour les composants critiques. Cette pression pousse les fabricants vers un double approvisionnement, des stocks tampons et un assemblage régionalisé. Les spécialistes de composants tels que Varex Imaging, qui se concentre sur les détecteurs à panneau plat, détiennent un levier en amont, tandis que les grands OEM utilisent des partenariats pour accélérer leurs capacités logicielles. Par exemple, GE HealthCare et NVIDIA collaborent sur des fonctions de rayons X autonomes activées par l'IA. En aval, les contrats de service, les pièces, l'étalonnage et les mises à niveau forment une couche de capture de valeur en croissance, à mesure que les systèmes numériques permettent le diagnostic à distance, les SLA de disponibilité et la monétisation de fonctionnalités logicielles sans remplacement complet du matériel.

Paysage concurrentiel

La concentration du secteur est modérée, cinq multinationales contrôlant un peu plus des deux tiers des revenus. GE HealthCare exploite sa plateforme Edison pour intégrer l'IA sur toutes les gammes de détecteurs, tandis que Siemens Healthineers capitalise sur les contrats de service adossés à son empreinte diagnostique Atellica. L'initiative chinoise d'avril 2025 de Canon Medical Systems associe la R&D sur place à la localisation des composants pour se prémunir des risques d'approvisionnement géopolitiques et sécuriser les appels d'offres provinciaux. Varex Imaging, dominant dans les détecteurs à panneaux plats, a réduit les coûts unitaires grâce à des ajustements de processus dévoilés en février 2025, permettant aux partenaires fabricants d'équipements d'origine d'améliorer les ratios prix-performance.

Les jeunes entreprises s'attaquent aux points de douleur de niche : OXOS Medical élimine les cordons d'alimentation pour une véritable mobilité portable, et la société polonaise SmartSoft fournit des modules d'évaluation de l'âge osseux par IA qui se greffent sur les systèmes d'archivage et de transmission d'images existants. Les fusions et acquisitions stratégiques restent axées sur les services ; l'acquisition par Shimadzu de California X-ray Imaging Services en avril 2024 a élargi son réseau après-vente, captant des revenus de maintenance à marge plus élevée. Les alliances technologiques croisent les domaines — Philips a choisi Microsoft Azure pour les analyses d'images en nuage en octobre 2024, reflétant la convergence entre les technologies médicales et les fournisseurs de piles informatiques hyperscale.

La concurrence par les prix s'intensifie en Amérique latine et en Asie du Sud-Est, où les appels d'offres publics pondèrent les indicateurs du coût total de possession. Les fournisseurs regroupent formation et accords de niveau de service garantissant la disponibilité pour se différencier au-delà du coût d'acquisition. La maîtrise réglementaire continue de conditionner l'entrée sur le marché ; les entreprises disposant d'une expertise en suivi des autorisations 510(k) de la FDA et de bibliothèques de preuves conformes au règlement européen sur les dispositifs médicaux commandent des valorisations premium, consolidant leur position alors que la réglementation sur l'IA se resserre.

Leaders du secteur de la fabrication de machines à rayons X

Canon Inc.

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Hitachi Ltd. (Hitachi Healthcare)

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clair est le chemin de mise à niveau de la radiographie numérisée et des salles analogiques héritées vers des écosystèmes de radiographie entièrement numériques comprenant le suivi de dose intégré, la connectivité et l'automatisation des flux de travail, en particulier là où les contraintes de débit et de personnel sont les plus visibles. Les preuves d'une demande de remplacement active apparaissent dans les installations et lancements du début de 2026, notamment la première installation d'une salle de radiographie numérique FUJIFILM FDR Visionary Suite au Royaume-Uni, à The Yorkshire Clinic, qui a remplacé un équipement CR obsolète. Fujifilm India a également introduit la série FDR Smart X Essential sur plusieurs niveaux cliniques. Pour les fabricants, le conditionnement des performances, l'ergonomie et les offres logicielles groupées (y compris le positionnement assisté par IA, le support de protocole et les contrôles qualité pendant l'acquisition) aident à différencier les offres liées aux rapports qualité hospitaliers et à la productivité opérationnelle.

L'inspection industrielle et le contrôle de sécurité ajoutent d'autres opportunités, ancrées dans les tendances de standardisation et d'automatisation. La publication des normes ISO 32543-2:2026 et ISO 32543-3:2026 relatives à la validation des systèmes à rayons X industriels favorise une qualification plus reproductible dans les flux de travail de contrôle non destructif et complète les pratiques de l'Industrie 4.0 telles que la traçabilité numérique (DICONDE) et la communication machine standardisée utilisées dans les cellules d'inspection automatisées. La fabrication régionalisée reste un autre levier, y compris le plan d'investissement annoncé de 1 milliard USD de Wipro GE Healthcare en Inde pour développer la fabrication domestique et les exportations, ce qui soutient un positionnement concurrentiel autour du coût total de possession, de la conformité aux appels d'offres et de la proximité de service sur des marchés à forte croissance.

Développements récents du secteur

- Mars 2026 : Fujifilm a achevé la première installation de la salle de radiographie numérique FDR Visionary Suite au Royaume-Uni, à The Yorkshire Clinic, remplaçant un équipement CR obsolète. Ce déploiement signale un basculement plus large vers la radiographie entièrement numérique et des fonctionnalités logicielles intégrées qui soutiennent l'efficacité des flux de travail et la gestion de dose.

- Novembre 2025 : Canon Medical Systems a lancé les ventes commerciales du système mobile à rayons X Mobirex i9 / Smart Edition, doté d'un moniteur sur la tête du tube et d'une application caméra pour faciliter le positionnement. Cette conception vise un débit plus rapide au chevet du patient et une meilleure ergonomie pour les techniciens dans des environnements hospitaliers et d'urgence surchargés, où la mobilité et le temps d'installation affectent directement la capacité d'imagerie. Cela accroît également la pression concurrentielle dans les catégories mobiles premium, à mesure que les fournisseurs ajoutent des fonctionnalités de flux de travail plutôt que de se concurrencer uniquement sur la puissance de sortie et la taille du détecteur.

- Avril 2024 : Shimadzu a acquis California X-ray Imaging Services, élargissant son support de base installée et sa couverture de l'après-vente. La transaction améliore la portée du service et la disponibilité des pièces, ce qui peut influencer les décisions d'achat lorsque les garanties de disponibilité et les délais de réponse sont pondérés dans les appels d'offres. Elle renforce également la tendance du secteur à utiliser l'expansion du réseau de services pour capturer des revenus de cycle de vie à plus forte marge, parallèlement aux ventes de nouveaux systèmes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre le chiffre d'affaires départ usine issu de la fabrication de machines et systèmes à rayons X complets vendus pour des applications d'imagerie médicale, d'imagerie dentaire, de contrôle de sécurité et d'inspection industrielle, dans les principales régions.

Exclusions de périmètre : nous excluons les services d'imagerie en aval, le financement et les contrats de maintenance facturés séparément des ventes d'équipement.

Aperçu de la segmentation

- Par type de produit

- Fixe

- Portable

- Par technologie

- Analogique

- Numérique

- Par secteur d'utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Cliniques dentaires

- Établissements de soins orthopédiques et traumatologiques

- Établissements de maintenance aéronautique

- Hôpitaux militaires de campagne

- Unités de contrôle de sécurité

- Industrie et fabrication

- Gouvernement et sécurité

- Soins vétérinaires et animaliers

- Autres secteurs d'utilisateurs finaux

- Par application

- Imagerie médicale

- Contrôle et inspection non destructifs

- Contrôle de sécurité

- Imagerie dentaire

- Zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe (CCG)

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la construction du contexte de l'offre et de la demande autour des expéditions d'équipements à rayons X et des cycles de remplacement, puis par son alignement avec ce que les fabricants peuvent réellement produire et expédier. Nous avons utilisé des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les données commerciales de la Commission du commerce international des États-Unis, les indicateurs macroéconomiques de la Banque mondiale, les statistiques de dépenses de santé de l'OCDE et les références de sûreté radiologique de l'AIEA pour ancrer l'environnement de marché et les signaux d'adoption.

Nous avons ensuite examiné les rapports annuels des fabricants, les présentations aux investisseurs, les brochures de produits, les avis d'appel d'offres et une couverture de presse fiable pour cartographier le positionnement des produits et les fourchettes de prix habituelles. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et actualités des entreprises, ainsi que pour l'analyse des brevets afin de comprendre la transition technologique entre les offres numériques et analogiques. Les sources de recherche documentaire listées ici sont illustratives, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, le recoupement et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du mix réel d'expéditions entre systèmes fixes et portables, l'évolution typique de l'ASP, et la façon dont la demande diffère selon les usages médicaux, dentaires, de sécurité et d'inspection industrielle. Nous avons échangé avec un mélange de fabricants, fournisseurs de composants, distributeurs, partenaires de service et grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques afin de pouvoir vérifier les hypothèses par rapport aux tendances actuelles d'achat et aux réalités d'utilisation.

Répartition des répondants aux travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 16 % | APAC : 45 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où les volumes d'imagerie de santé, les ajouts de points de contrôle de sécurité et l'activité d'inspection industrielle ont été traduits en un bassin de demande d'équipement en appliquant des cycles de remplacement et des hypothèses de pénétration. Pour garder des totaux réalistes, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, telles que des ASP échantillonnés multipliés par des expéditions unitaires estimées pour les principaux types de machines et des retours de canaux sur les taux de commande annuels.

Les principales données utilisées dans le modèle comprenaient le taux de transition numérique versus analogique, l'évolution de la part portable, la durée de vie typique de l'équipement dans les hôpitaux et sites non médicaux, les flux commerciaux de l'équipement d'imagerie, ainsi que les dépenses de santé publique et l'orientation des budgets d'investissement. Pour la prévision, nous nous sommes appuyés sur une analyse de scénarios soutenue par des avis d'experts sur le calendrier des dépenses d'investissement, les besoins de conformité réglementaire et la normalisation du carnet de commandes, puis nous avons lissé les variations d'une année à l'autre pour que la courbe corresponde au comportement d'achat observé. Lorsque les indicateurs ascendants étaient incomplets pour les régions plus petites, les lacunes ont été traitées à l'aide de signaux de demande de substitution, puis ajustées via les retours d'entretiens avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation entre des signaux indépendants, notamment les totaux commerciaux, les indicateurs de substitution de base installée et les divulgations de chiffre d'affaires des entreprises, puis examinés pour détecter les valeurs aberrantes qui pourraient provenir d'appels d'offres ponctuels ou de fluctuations de devises. Si une région ou une application présentait un saut qui ne correspondait pas aux cycles d'achat, nous avons revérifié les hypothèses d'entrée et, si nécessaire, recontacté les sources pour confirmer si le changement était réel.

Avant validation finale, le modèle et ses hypothèses passent par un examen analyste en plusieurs étapes afin que la logique de calcul et les unités soient cohérentes entre les régions et les applications. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires ou des chocs d'achat majeurs. Juste avant la livraison, nous effectuons une nouvelle passe pour nous assurer que les dernières divulgations publiques et signaux de marché sont pris en compte.

Taille du marché de la fabrication de machines à rayons X selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des chiffres de taille de marché différents pour la fabrication de machines à rayons X, car les éditeurs choisissent souvent des définitions différentes de ce qui constitue un système à rayons X, et ils choisissent également des années de référence et des moments de conversion de devises différents. Les différences peuvent également apparaître lorsqu'une étude s'appuie sur les expéditions et une autre sur les dépenses, les deux étant ensuite qualifiées de mêmes marché.

Certains chiffres publiés se concentrent uniquement sur les systèmes à rayons X de diagnostic médical et ne reflètent pas pleinement les équipements de contrôle de sécurité et d'inspection industrielle, ce qui modifie le total. D'autres combinent l'équipement avec des revenus logiciels complémentaires ou de service qui se situent hors des ventes de systèmes fabriqués, de sorte que les totaux peuvent sembler plus élevés même si les expéditions unitaires sont stables. Ces choix de périmètre expliquent l'écart, et Mordor Intelligence limite le comptage aux machines et systèmes à rayons X fabriqués dans l'imagerie médicale, l'imagerie dentaire, le contrôle de sécurité et le contrôle non destructif, avec logiciels et services inclus uniquement lorsqu'ils sont intégrés au prix de vente de l'équipement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,72 milliards USD (2026) | |

| Éditeur sectoriel A | 17,30 milliards USD (2025) | Utilise une année de référence 2025 et se positionne plus près de la demande d'équipement médical et dentaire, et le choix du calendrier et de l'année de devise peut modifier les totaux rapportés lorsque les prix et le mix évoluent. |

| Traqueur de marché B | 9,60 milliards USD (2024) | Reflète une vision des systèmes à rayons X plus proche de l'équipement d'imagerie médicale uniquement, si bien que le chiffre d'affaires de fabrication lié au contrôle de sécurité et à l'inspection industrielle n'est pas pleinement capturé. |

Sur les trois chiffres, les principaux facteurs sont l'inclusion du périmètre, l'année de référence choisie, et la manière dont l'évolution de l'ASP est traitée lorsque le mix de produits évolue vers des unités numériques et portables. Notre méthode maintient chaque étape rattachée à des signaux de demande observables et à des vérifications reproductibles, ce qui réduit les surcomptages évitables entre flux de revenus adjacents.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la fabrication de machines à rayons X d'ici 2031 ?

Les prévisions situent le marché à 25,67 milliards USD en 2031, contre 19,72 milliards USD en 2026, reflétant un TCAC de 5,41 % durant la période de prévision (2026-2031).

Quel segment technologique connaît la croissance la plus rapide au sein du marché de la fabrication de machines à rayons X ?

La radiographie numérique enregistre le TCAC le plus élevé à 6,05 % grâce aux mises à jour logicielles, à l'intégration de l'IA et aux fonctionnalités de gestion des doses qui prolongent les cycles de vie du matériel.

Pourquoi les systèmes de radiographie portable gagnent-ils en popularité ?

Les conceptions alimentées par batterie et sans fil réduisent le risque d'infection, permettent l'imagerie au chevet du patient et réduisent les délais de rotation dans les services d'urgence, entraînant un TCAC de 5,62 % pour le segment.

Quelle est la région à la croissance la plus rapide sur le marché de la fabrication de machines à rayons X ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé durant la période de prévision (2026-2031).

Quelle région devrait offrir la croissance la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC de 6,03 %, soutenue par les financements de modernisation des soins de santé en Chine et l'expansion des pôles de tourisme médical en Asie du Sud-Est.

Comment les collaborations en matière d'IA influencent-elles la dynamique concurrentielle ?

Des partenariats tels que celui de GE HealthCare avec NVIDIA intègrent des algorithmes d'apprentissage automatique au niveau du détecteur, différencient les gammes de produits et créent des flux de revenus logiciels récurrents.

Dernière mise à jour de la page le: