Taille et Part du Marché des Tubes à Rayons X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

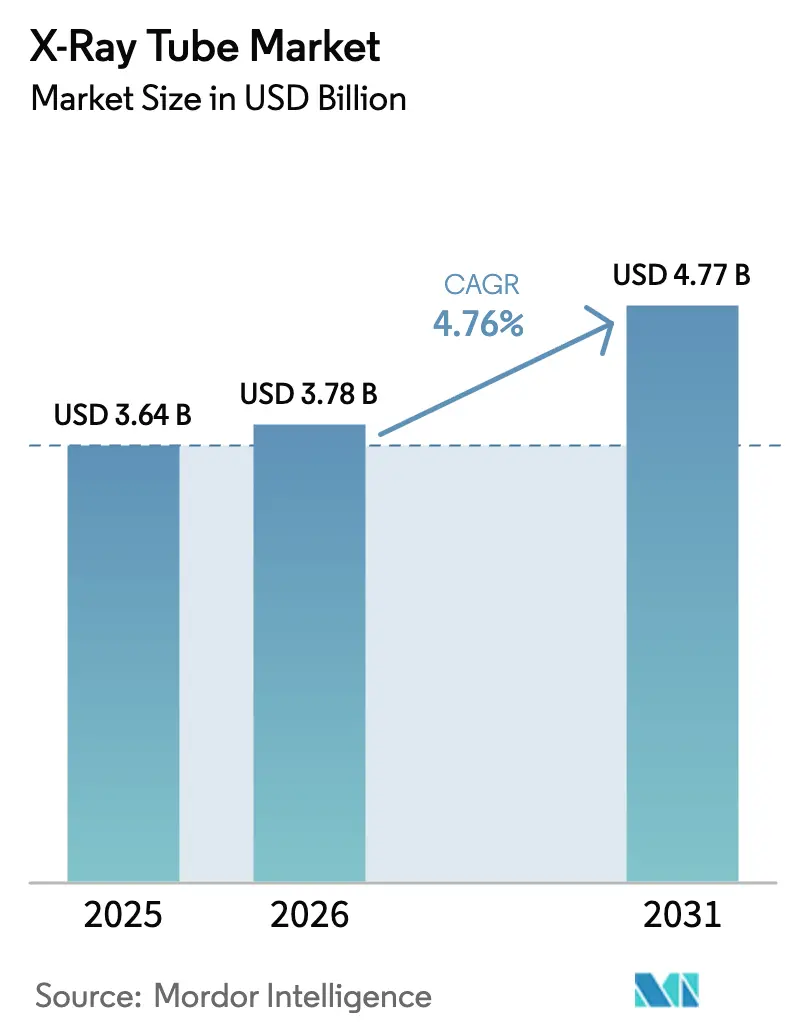

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 4.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

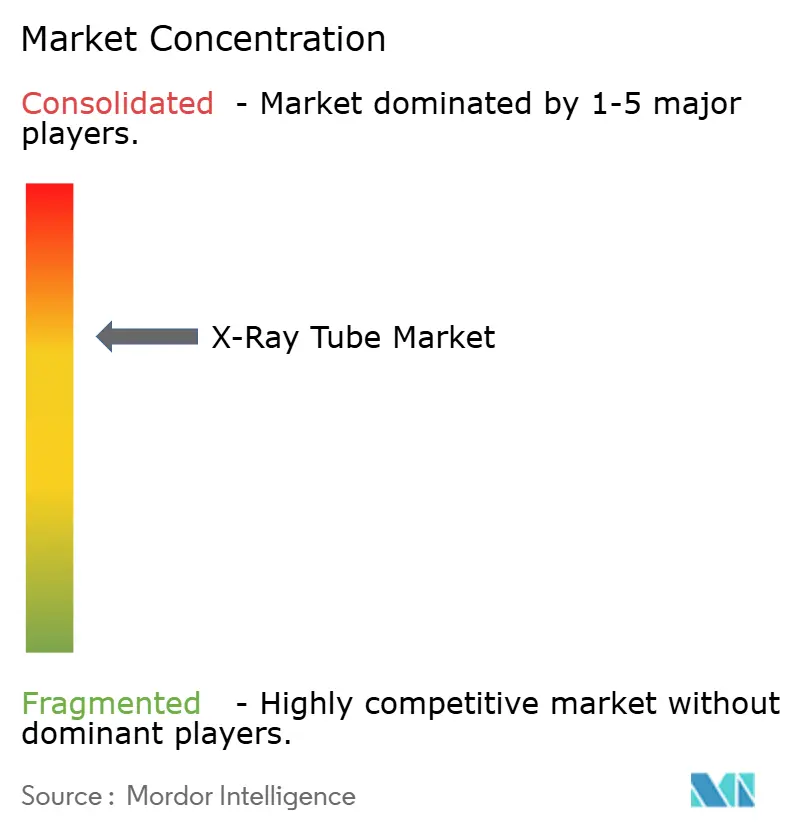

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tubes à Rayons X par Mordor Intelligence

La taille du marché des tubes à rayons X s'élevait à 3,64 milliards USD en 2025, à 3,78 milliards USD en 2026, et devrait atteindre 4,77 milliards USD d'ici 2031, ce qui correspond à un TCAC de 4,76 % sur la période de prévision. La demande est soutenue par la hausse de l'incidence des maladies chroniques, la modernisation des hôpitaux vers des systèmes de tomodensitométrie à comptage de photons, et la diffusion de contrats de maintenance prédictive qui allongent les cycles de remplacement tout en élargissant le parc installé. L'accent mis par les fournisseurs sur les conceptions à anode rotative à haute capacité thermique capables de supporter les cycles de travail multi-coupes, associé au lancement de tubes à émission de champ à cathode froide pour les portiques fixes de nouvelle génération, élargit les choix de solutions pour les prestataires. Parallèlement, les programmes d'infrastructure des économies émergentes et les mandats de soins basés sur la valeur dans les marchés matures maintiennent les volumes de procédures résilients malgré la pression sur les remboursements.

Principaux Enseignements du Rapport

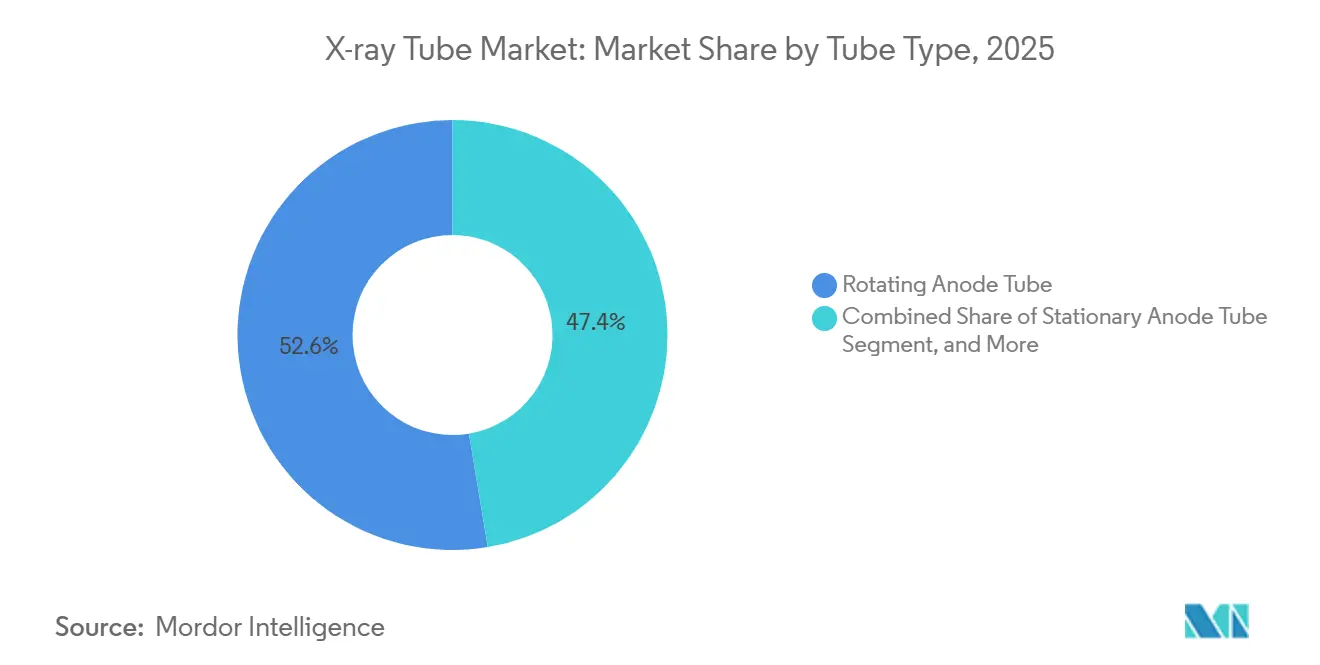

- Par type de tube, les conceptions à anode rotative ont dominé avec une part de marché des tubes à rayons X de 52,63 % en 2025 ; les tubes à émission de champ à cathode froide devraient se développer à un TCAC de 5,13 % jusqu'en 2031.

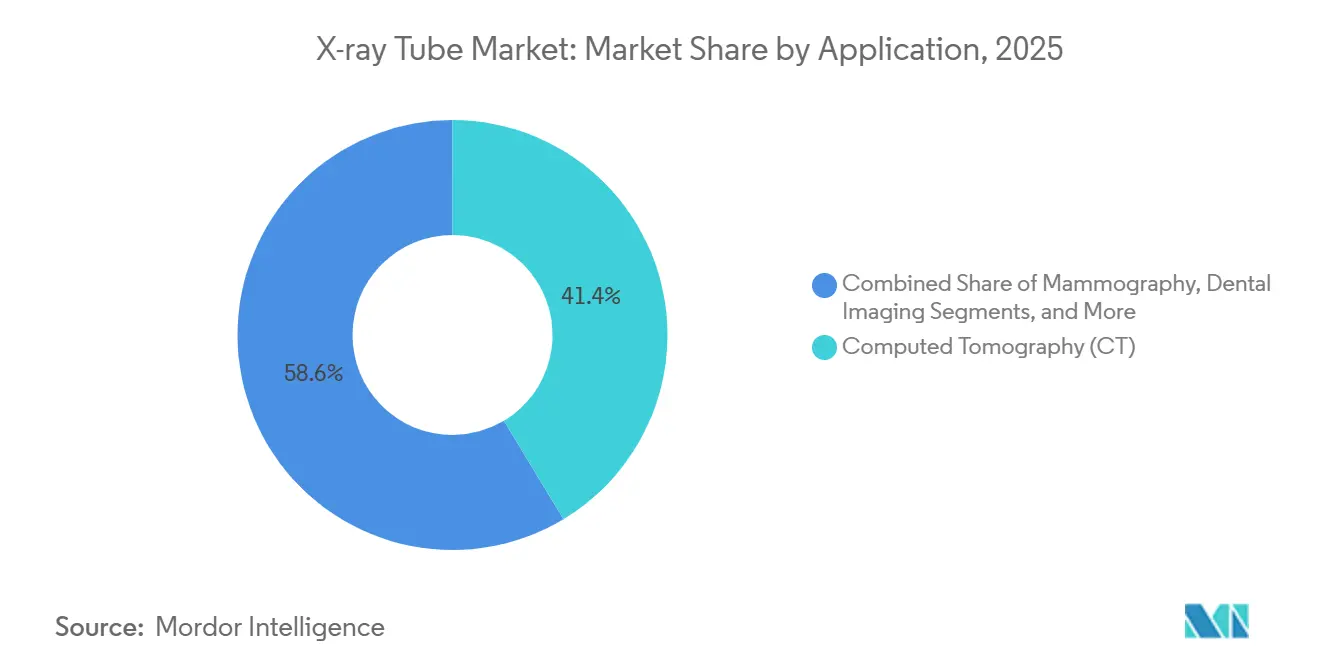

- Par application, la tomodensitométrie a capté 41,37 % de la taille du marché des tubes à rayons X en 2025, tandis que les segments arceau mobile et fluoroscopie progressent à un TCAC de 4,99 % jusqu'en 2031.

- Par composant, les boîtiers et enveloppes de tubes détenaient une part de 30,26 % en 2025 ; les ensembles cathode enregistrent la croissance la plus rapide avec un TCAC de 5,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé représentaient 55,48 % de la demande en 2025, tandis que les cliniques ambulatoires progressent à un TCAC de 4,89 % dans le contexte des transferts de lieu de soins.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 40,26 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un TCAC de 6,33 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tubes à Rayons X

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Mondiale Croissante des Maladies Chroniques Nécessitant une Imagerie Diagnostique | +1.2% | Mondial, avec une pression aiguë en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Gains de Performance Rapides dans les Conceptions à Anode Rotative à Haute Capacité Thermique | +0.9% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération du Cycle de Modernisation vers la Radiographie Numérique et les Systèmes de Tomodensitométrie Multi-coupes | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Développement des Infrastructures de Santé dans les Économies Émergentes | +0.8% | Cœur Asie-Pacifique, Moyen-Orient et Afrique en secondaire | Long terme (≥ 4 ans) |

| Modèles Économiques de Maintenance Prédictive Assistée par IA Élargissant la Demande de Remplacement de Tubes | +0.5% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Émergence de Réseaux Multi-sources à Cathode Froide Créant de Nouveaux Segments de Demande | +0.3% | Mondial, adoption de niche dans les instituts de recherche et les sites cliniques haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Mondiale Croissante des Maladies Chroniques Nécessitant une Imagerie Diagnostique

Les maladies cardiovasculaires, oncologiques et respiratoires représentent désormais plus de 70 % des décès dans le monde, faisant augmenter les volumes d'angiographie par tomodensitométrie, de radiographie thoracique et de mammographie de dépistage, stimulant directement la demande sur le marché des tubes à rayons X.[1]Centre International de Recherche sur le Cancer, « Statistiques sur le Cancer », Iarc.who.int Le Centre International de Recherche sur le Cancer prévoit 28,4 millions de nouveaux cas de cancer par an d'ici 2040, impliquant le besoin de 15 000 tomodensitomètres supplémentaires et des stocks de tubes correspondants dans le monde entier. Les populations âgées de 65 ans et plus ont recours à l'imagerie diagnostique à un taux trois fois supérieur à celui des cohortes plus jeunes, un changement démographique qui maintient une longue trajectoire de croissance des volumes. Les gouvernements de Chine et d'Inde placent la capacité d'imagerie au cœur des stratégies nationales de santé, intégrant des objectifs d'approvisionnement en tubes dans les feuilles de route politiques. Dans les marchés matures, les modèles de paiement basés sur la valeur récompensent le diagnostic précoce, ce qui, paradoxalement, augmente le nombre d'examens même lorsque le remboursement par examen se resserre.

Accélération du Cycle de Modernisation vers la Radiographie Numérique et les Systèmes de Tomodensitométrie Multi-coupes

Les appareils de radiographie analogique se retirent à un rythme annuel de 8 à 10 % en Amérique du Nord et en Europe, alors que les prestataires pivotent vers des flux de travail basés sur des détecteurs qui nécessitent des générateurs haute fréquence et des tubes à exposition pulsée. La pénétration de la tomodensitométrie multi-coupes approche 80 % dans les économies développées, mais le passage des plateformes 64 coupes aux plateformes 256 coupes impose des mises à niveau des tubes pour gérer des rotations de portique plus rapides et des protocoles à double énergie. Le tomodensitomètre à point focal de 0,25 millimètre lancé par Canon en 2024 a mis en évidence la manière dont l'innovation des scanners entraîne la conception des tubes le long de la courbe de performance. Les marchés émergents contournent entièrement le film, en installant la radiographie numérique dans 90 % des nouvelles salles, élargissant ainsi le parc de remplacement pour les tubes d'entrée de gamme. Les réglementations de l'UE exigent en outre des fonctions de rapport de dose qui rendent obsolètes les équipements analogiques hérités et leur stock de tubes associé.

Gains de Performance Rapides dans les Conceptions à Anode Rotative à Haute Capacité Thermique

Les ensembles à anode rotative contemporains dissipent 5 à 8 mégajoules d'énergie via des paliers à métal liquide, permettant une imagerie traumatologique continue sans arrêts thermiques. Les revêtements nanophotoniques commercialisés par Varex rayonnent la chaleur 30 % plus efficacement, allongeant la durée de vie des tubes de 40 000 à 60 000 expositions et réduisant les coûts par examen. Le système TubeWatch de GE utilise la télémétrie pour alimenter des algorithmes prédictifs qui planifient les remplacements de tubes avant que des pannes ne surviennent, contribuant à maintenir les tomodensitomètres en service plus de quatre-vingt-dix pour cent du temps. Parallèlement, les déploiements de détecteurs à comptage de photons exigent des niveaux de flux de photons extrêmement élevés, une exigence que seules les conceptions de tubes à haute capacité thermique peuvent satisfaire. Alors que l'économie du cycle de vie remplace le prix d'achat dans les critères d'achat, les tubes premium captent une part croissante malgré un coût initial plus élevé.

Développement des Infrastructures de Santé dans les Économies Émergentes

La Chine saine 2030 et l'Ayushman Bharat de l'Inde canaliseront collectivement plus de 200 milliards USD dans des mises à niveau d'installations d'ici 2030, avec des salles d'imagerie bien représentées dans les plans de dépenses. Les commandes d'hôpitaux de district pour des tubes à anode rotative fabriqués localement signalent une autosuffisance croissante et une compétitivité des prix en Asie-Pacifique. La Thaïlande, Singapour et la Malaisie poursuivent des stratégies de tourisme médical qui nécessitent des plateformes de tomodensitométrie et d'interventionnel de pointe, stimulant à nouveau les cycles de remplacement des tubes. Les nations africaines, soutenues par des banques de développement multilatérales, commencent à équiper les hôpitaux régionaux d'unités de tomodensitométrie de première génération, créant un nouveau parc installé pour les fournisseurs de tubes. À long terme, ces déploiements ancrent des contrats de service et des ventes sur le marché secondaire qui soutiennent les trajectoires de croissance du marché des tubes à rayons X.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes d'Approbation des Dispositifs et de Sécurité Radiologique | -0.6% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts Initiaux et de Service Élevés des Tubes Avancés | -0.5% | Marchés émergents en Asie-Pacifique, au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Risque de Chaîne d'Approvisionnement pour le Tungstène/Rhénium de Haute Pureté et les Alliages pour Paliers Liquides | -0.4% | Mondial, avec une exposition aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transfert de Parts vers l'Échographie et l'IRM à Bas Champ pour l'Imagerie au Point de Soins dans les Marchés Matures | -0.3% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes d'Approbation des Dispositifs et de Sécurité Radiologique

Les mises à jour de la norme de sécurité CEI pour les équipements de radiographie diagnostique ont considérablement réduit les fuites de rayonnement admissibles à une distance de mesure standard, obligeant les fabricants à reconcevoir le blindage et à prolonger leurs tests de conformité. Ces changements ont généralement allongé les délais de validation, repoussant les lancements de produits jusqu'à un an. L'examen 510(k) de la FDA exige désormais des tests thermiques en service continu, obligeant les fournisseurs à investir jusqu'à 1 million USD dans des bancs d'essai de durée de vie accélérée. Le Règlement européen sur les Dispositifs Médicaux impose des exigences de surveillance post-commercialisation et d'identification unique des dispositifs à chaque appareil, faisant peser une charge disproportionnée sur les petits entrants en termes de dépenses de conformité. L'Administration Nationale des Produits Médicaux de Chine a déployé des seuils de contenu domestique, contraignant les fournisseurs étrangers à se localiser ou à céder des parts. Collectivement, ces règles ralentissent les cycles de renouvellement des produits et augmentent les coûts fixes, tempérant l'expansion à court terme du marché des tubes à rayons X.

Coûts Initiaux et de Service Élevés des Tubes Avancés

Les tubes à paliers en métal liquide et revêtement nanophotonique sont affichés 40 à 60 % au-dessus des unités conventionnelles, une prime que de nombreux hôpitaux communautaires et établissements des marchés émergents ne peuvent pas absorber. Les abonnements à la maintenance prédictive ajoutent 15 000 à 25 000 USD annuellement par scanner, ce qui étire les budgets d'exploitation limités dans les zones rurales. Les hôpitaux de district en Inde et en Indonésie allouent généralement moins de 50 000 USD par an aux services d'imagerie, un montant insuffisant pour même un seul remplacement de tube de tomodensitomètre. Le risque de dépréciation des devises aggrave le défi car les tubes sont facturés en USD ou en EUR, exposant les acheteurs à des coûts d'importation fluctuants. L'essor des fournisseurs de tubes reconditionnés qui pratiquent des remises allant jusqu'à 70 % sur les prix des équipementiers d'origine met en évidence la sensibilité croissante aux coûts et la compression des marges sur le marché des tubes à rayons X.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Tube : Les Conceptions à Cathode Froide Érodent le Leadership Thermoïonique

Le segment a généré les revenus les plus importants à partir des variantes à anode rotative, qui détenaient une part de marché des tubes à rayons X de 52,63 % en 2025, en raison de leur capacité thermique de 5 mégajoules, adaptée aux charges de travail de tomodensitométrie multi-coupes. Les modèles à émission de champ à cathode froide devraient se développer à un TCAC de 5,13 %, ce qui en fait la catégorie la plus dynamique, car les émetteurs à nanotubes de carbone à démarrage instantané éliminent l'usure des filaments et permettent des réseaux multi-sources compacts pour la tomodensitométrie fixe. Les produits à anode fixe restent répandus en imagerie dentaire et portable en raison de leur encombrement réduit et de leur faible consommation d'énergie adaptés aux scénarios de soins au point de service, bien que leur part diminue progressivement à mesure que les détecteurs numériques raccourcissent les temps d'exposition. Les tubes à micro-foyer ancrent les niches de contrôle non destructif industriel et de recherche, offrant des points focaux inférieurs à 10 µm qui résolvent les micro-fissures dans les structures composites d'aéronefs et les échantillons biologiques.

Le système MetalJet d'Excillum illustre le potentiel perturbateur, utilisant une anode gallium-indium auto-cicatrisante pour tolérer une densité de puissance dix fois supérieure à celle des cibles solides, débloquant une luminosité autrefois limitée aux synchrotrons. Les cathodes à nanotubes de carbone dans les unités portables éliminent le délai de préchauffage et réduisent la consommation de la batterie de 30 %, une caractéristique essentielle pour le déploiement en réponse aux catastrophes. Les organismes de réglementation reconnaissent le mérite des avantages de sécurité des cathodes froides, car l'élimination des circuits de filament simplifie l'isolation électrique, facilitant ainsi la conformité à la norme CEI 60601-1-2. La confluence des avantages en termes de performance, de disponibilité et de conformité devrait accélérer l'adoption des cathodes froides, redéfinissant en fin de compte les frontières concurrentielles sur le marché des tubes à rayons X.

Par Composant : Les Améliorations de la Cathode Propulsent les Gains de Performance

Les boîtiers et enveloppes de tubes ont généré 30,26 % des revenus de 2025 en tant que couches primaires de dissipation thermique et de blindage contre les rayonnements, mais les sous-ensembles cathode sont sur une trajectoire de TCAC plus rapide de 5,21 % jusqu'en 2031. Les cathodes à distributeur intègrent des émetteurs à oxyde de baryum dans du tungstène poreux, maintenant une émission stable jusqu'à 50 000 heures et permettant des points focaux plus serrés exigés par la tomodensitométrie à comptage de photons. Les cibles en tungstène-rhénium représentent encore environ deux tiers du coût de la nomenclature, et avec moins de cinq fournisseurs dans le monde, les fabricants poursuivent l'intégration verticale pour sécuriser les matières premières et les marges.

Les paliers en métal liquide supplantent rapidement les roulements à billes dans les tubes classés au-dessus de 4 mégajoules, éradiquant l'usure mécanique et les vibrations tout en prolongeant la durée de vie à 100 000 expositions. La conception d'anode à sous-couche en molybdène de Canon atténue la fissuration de la piste focale dans la mammographie à haute cadence, preuve de la façon dont les ajustements micro-matériaux se traduisent en différenciation concurrentielle. Les systèmes de rotor et de stator utilisent désormais la lévitation magnétique pour supporter des rotations de portique à 4 tours par seconde sans bruit, un argument de vente pour les salles de tomodensitométrie cardiaque qui fonctionnent en continu. Les architectures modulaires permettant le remplacement sur site de la cathode ou de l'anode uniquement, plutôt que du tube entier, réduisent les temps d'arrêt et s'alignent sur les modèles de service basés sur les résultats qui dominent le marché des tubes à rayons X.

Par Application : L'Arceau Mobile et la Fluoroscopie Gagnent en Dynamisme

La tomodensitométrie a conservé 41,37 % des ventes de 2025 grâce à un parc installé dépassant 50 000 scanners dans le monde et un solide pipeline de mises à niveau à comptage de photons. L'arceau mobile et la fluoroscopie sont les moteurs de croissance, progressant à un TCAC de 4,99 %, en ligne avec l'expansion des salles d'opération hybrides et les volumes croissants de cas de cardiologie interventionnelle qui nécessitent des expositions prolongées et continues. La radiographie générale reste omniprésente, mais la concurrence par les prix réduit les marges et déclenche une consolidation des fournisseurs. L'utilisation de la mammographie se stabilise dans les pays à revenus élevés, où les intervalles de dépistage s'allongent, tandis que l'adoption dans les marchés émergents augmente à mesure que les programmes de sensibilisation se multiplient.

L'imagerie dentaire continue de commander des prix unitaires premium en raison des tolérances strictes de point focal de 0,5 mm et de la fragmentation des cabinets qui compliquent la maintenance. Les applications de sécurité et de contrôle non destructif progressent à un TCAC de 4,51 %, portées par les mandats d'inspection des composites aéronautiques et les réglementations régissant les corps étrangers dans les aliments emballés. Les applications de recherche, bien que modestes en revenus, repoussent la frontière technologique en exigeant des sources ultra-lumineuses pour la micro-tomodensitométrie de laboratoire et la cristallographie, influençant les futures architectures de tubes cliniques. La combinaison des remplacements de tomodensitomètres à volume élevé et des segments périopératoires à croissance plus rapide assure un profil de demande équilibré pour le marché des tubes à rayons X.

Par Utilisateur Final : Le Transfert vers l'Ambulatoire Modifie les Schémas d'Approvisionnement

Les hôpitaux et systèmes de santé représentaient 55,48 % de la consommation de 2025, portés par les suites de tomodensitométrie multi-coupes et d'interventionnel qui s'appuient sur des tubes à anode rotative premium. Pourtant, les cliniques ambulatoires et les centres de soins ambulatoires progressent à un TCAC de 4,89 % alors que les payeurs incitent à la migration du lieu de soins pour la maîtrise des coûts. Les centres d'imagerie indépendants occupent le terrain intermédiaire, mais les statuts de certificat de besoin dans certains États américains limitent l'expansion. Les laboratoires de contrôle non destructif aérospatial et de défense intensifient leurs achats de tubes à micro-foyer pour inspecter les fuselages en fibre de carbone et les aubes de turbines, une tendance qui se retrouve dans les lignes de transformation alimentaire où la technologie des rayons X supplante les détecteurs de métaux traditionnels.

Les instituts de recherche et le monde académique, bien que modestes en volume absolu, agissent comme des clients phares qui valident de nouvelles chimies et géométries de tubes à travers des études évaluées par des pairs, influençant une adoption plus large. Les services d'imagerie mobile utilisant des systèmes montés sur camion pour la couverture rurale nécessitent des tubes à anode fixe robustifiés conçus pour résister aux vibrations et aux fluctuations de température. Ces profils d'utilisateurs diversifiés élargissent le marché adressable, renforçant une croissance régulière sur le marché des tubes à rayons X.

Analyse Géographique

L'Amérique du Nord détenait 40,26 % des revenus de 2025, portée par une vague de remplacement des tomodensitomètres installés entre 2010 et 2015 et un fonds fédéral de 3 milliards USD pour la modernisation des hôpitaux ruraux qui priorise les équipements d'imagerie. Les registres d'index de dose couvrant 30 millions d'examens de tomodensitométrie annuels poussent les prestataires à adopter des tubes optimisés pour un fonctionnement à faible dose, ajoutant un autre levier pour l'activité de mise à niveau. La consolidation des achats groupés au Canada comprime les marges des fournisseurs mais standardise les modèles de tubes, simplifiant les chaînes d'approvisionnement et augmentant les revenus de service.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,22 % jusqu'en 2031. La Chine saine 2030 a alloué 150 milliards USD pour ajouter 10 000 centres de santé communautaires, chacun équipé de salles de radiographie numérique et de tomodensitométrie approvisionnées en tubes fabriqués localement.[2]Commission Nationale de la Santé de Chine, « Chine saine 2030 », En.nhc.gov.cn L'Ayushman Bharat de l'Inde subventionne l'imagerie pour 5 000 hôpitaux de district mais opte souvent pour des scanners reconditionnés, élargissant le marché secondaire des tubes.[3]Ministère de la Santé et du Bien-être Familial de l'Inde, « Ayushman Bharat », Mohfw.gov.in Le vieillissement de la population japonaise soutient les volumes de remplacement, bien que les fusions hospitalières réduisent le nombre de sites et amplifient le pouvoir d'achat. Le tourisme médical en Thaïlande et à Singapour stimule la demande de suites premium de tomodensitométrie et de fluoroscopie destinées aux patients internationaux payant en espèces.

L'Europe joue un rôle significatif sur le marché mondial, l'Allemagne, la France et le Royaume-Uni étant des contributeurs clés au chiffre d'affaires régional. L'Europe de l'Est connaît une croissance portée par les fonds structurels de l'UE alloués aux mises à niveau des infrastructures de santé. Le Moyen-Orient bénéficie de la Vision 2030 de l'Arabie Saoudite et des projets de tourisme médical des Émirats Arabes Unis, bien que le risque géopolitique tempère les commandes à long horizon. L'Afrique reste sous-pénétrée avec moins de 2 000 tomodensitomètres sur l'ensemble du continent, mais le financement multilatéral initie les premières tranches d'approvisionnement significatives, semant les graines du développement à long terme du marché des tubes à rayons X.

Paysage Concurrentiel

Le marché des tubes à rayons X affiche une concentration modérée, Varex Imaging, GE Healthcare, Siemens Healthineers et Canon détenant collectivement environ 60 % des parts. Parallèlement, des spécialistes comme Comet Holding dominent les niches de contrôle non destructif à micro-foyer, tandis que Micro X-Ray ouvre la voie dans les unités portables alimentées par batterie. Les équipementiers d'origine leaders pivotent vers des contrats de service de type rente qui regroupent tubes, analyses et garanties de disponibilité, fidélisant les clients et lissant les revenus. Les architectures à émission de champ à cathode froide représentent un espace vierge où des innovateurs en nanotubes de carbone tels qu'Excillum remettent en question l'économie des anodes rotatives.

Les portefeuilles de brevets se concentrent autour de la gestion thermique et des innovations en matière de paliers, Varex détenant 47 brevets accordés sur les systèmes à métal liquide et Siemens en possédant 38 sur les revêtements nanophotoniques, créant des barrières à l'entrée tangibles. L'intégration verticale s'intensifie alors que les entreprises acquièrent des raffineurs de tungstène-rhénium pour se prémunir contre la volatilité des matières premières. La fabrication additive de pistes d'anode personnalisées émerge comme un facteur de différenciation, réduisant les délais de livraison pour les géométries de tubes sur mesure. Les contrats basés sur les résultats déplacent les métriques concurrentielles de la capacité d'exposition brute vers la disponibilité garantie et la cohérence des doses, favorisant les fournisseurs disposant de grands parcs installés capables d'entraîner des modèles d'analyse prédictive.

Leaders du Secteur des Tubes à Rayons X

Varex Imaging Corporation

GE Healthcare Technologies Inc.

Siemens Healthineers AG

Canon Electron Tubes & Devices Co., Ltd.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Varex Imaging Corporation s'est engagée à investir 45 millions USD pour agrandir son usine de Salt Lake City, en ajoutant deux lignes pour les tubes à cathode froide afin d'augmenter la capacité annuelle de 8 000 unités.

- Septembre 2025 : Siemens Healthineers a obtenu l'autorisation de la FDA pour le tube à anode rotative Vectron Pro d'une capacité thermique de 8,5 mégajoules.

- Juillet 2025 : Canon Medical a lancé le tomodensitomètre Aquilion Serve en Asie-Pacifique, doté d'un tube à micro-foyer de 0,25 mm optimisé pour l'imagerie orthopédique.

- Mai 2025 : Comet Holding a acquis l'allemand Lohmann X-Ray pour 28 millions EUR (30 millions USD) afin d'approfondir ses capacités de contrôle non destructif à micro-foyer.

- Mars 2025 : GE Healthcare s'est associé à Excillum pour co-développer des sources à jet de métal liquide pour les systèmes de tomodensitométrie à comptage de photons.

Portée du Rapport Mondial sur le Marché des Tubes à Rayons X

Le Rapport sur le Marché des Tubes à Rayons X est segmenté par Type de Tube (Anode Rotative, Anode Fixe, Micro-foyer, Émission de Champ à Cathode Froide), par Composant (Ensemble Cathode, Anode/Cible, Boîtier et Enveloppe du Tube, Rotor et Stator, Autres Composants), par Application (Tomodensitométrie, Radiographie Numérique, Arceau Mobile/Fluoroscopie, Mammographie, Imagerie Dentaire, Sécurité et Contrôle Non Destructif, Scientifique et Recherche), par Secteur d'Utilisateur Final (Hôpitaux et Systèmes de Santé, Centres d'Imagerie Diagnostique, Cliniques Ambulatoires et Soins Ambulatoires, Contrôle Non Destructif Aérospatial et de Défense, Inspection Alimentaire et des Boissons, Instituts de Recherche et Monde Académique), et par Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Tube à Anode Rotative |

| Tube à Anode Fixe |

| Tube à Micro-foyer |

| Tube à Émission de Champ à Cathode Froide |

| Ensemble Cathode |

| Anode/Cible |

| Boîtier et Enveloppe du Tube |

| Rotor et Stator |

| Autres Composants |

| Tomodensitométrie (TDM) |

| Radiographie Numérique (RN)/Radiographie Générale |

| Arceau Mobile/Fluoroscopie |

| Mammographie |

| Imagerie Dentaire |

| Sécurité et Contrôle Non Destructif |

| Scientifique et Recherche |

| Hôpitaux et Systèmes de Santé |

| Centres d'Imagerie Diagnostique |

| Cliniques Ambulatoires et Soins Ambulatoires |

| Installations de Contrôle Non Destructif Aérospatial et de Défense |

| Inspection Alimentaire et des Boissons |

| Instituts de Recherche et Monde Académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Tube | Tube à Anode Rotative | |

| Tube à Anode Fixe | ||

| Tube à Micro-foyer | ||

| Tube à Émission de Champ à Cathode Froide | ||

| Par Composant | Ensemble Cathode | |

| Anode/Cible | ||

| Boîtier et Enveloppe du Tube | ||

| Rotor et Stator | ||

| Autres Composants | ||

| Par Application | Tomodensitométrie (TDM) | |

| Radiographie Numérique (RN)/Radiographie Générale | ||

| Arceau Mobile/Fluoroscopie | ||

| Mammographie | ||

| Imagerie Dentaire | ||

| Sécurité et Contrôle Non Destructif | ||

| Scientifique et Recherche | ||

| Par Secteur d'Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Centres d'Imagerie Diagnostique | ||

| Cliniques Ambulatoires et Soins Ambulatoires | ||

| Installations de Contrôle Non Destructif Aérospatial et de Défense | ||

| Inspection Alimentaire et des Boissons | ||

| Instituts de Recherche et Monde Académique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des tubes à rayons X ?

La taille du marché des tubes à rayons X a atteint 3,78 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel type de tube connaît la croissance la plus rapide ?

Les tubes à émission de champ à cathode froide affichent le TCAC prévisionnel le plus élevé de 5,13 %, portés par les émetteurs à nanotubes de carbone à démarrage instantané.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes Chine saine 2030 et Ayushman Bharat financent des milliers de nouvelles salles d'imagerie, stimulant la demande de tubes à un TCAC régional de 6,33 %.

Comment les contrats de maintenance prédictive modifient-ils les achats ?

Les modèles de service regroupent les tubes avec des analyses, transformant les remplacements sporadiques en revenus d'abonnement et garantissant la disponibilité des scanners.

Quel est le principal risque lié aux matières premières pour les fabricants ?

L'approvisionnement en alliages de tungstène-rhénium de haute pureté est concentré chez une poignée de raffineurs, exposant les fournisseurs à des chocs de prix et géopolitiques.

Quelles entreprises dominent le marché ?

Varex Imaging, GE Healthcare, Siemens Healthineers et Canon détiennent collectivement environ 60 % des parts mondiales, mais des acteurs de niche prospèrent dans des segments spécialisés.

Dernière mise à jour de la page le: